株価の伸び悩みと円安の逆風

2008年頃からのニトリの株価を見ると、2017年頃までは順調に成長していたものの、それ以降は上下動を繰り返しながら、全体としては伸び悩んでいる状況が見られます。

その背景には、円安の影響が大きく関わっていると考えられます。ニトリは主に国内で家具を中心に販売していますが、商品の多くを海外から輸入しています。仕入れの際の決済はドルベースで行われることが多いため、円安が進むほど輸入コストが増加し、利益を圧迫する要因となります。2022年には急速な円安が進行しましたが、この時期にニトリの株価が大きく下落したことからも、その影響の大きさが伺えます。

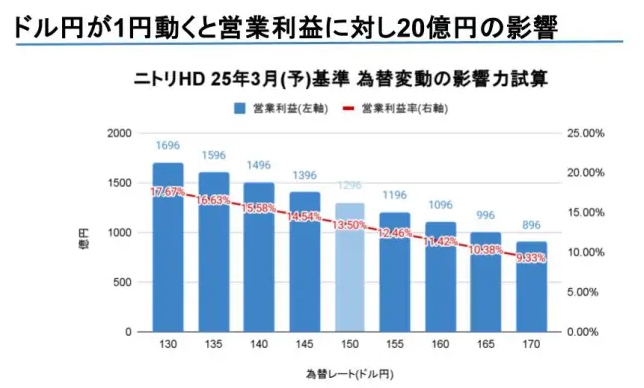

東洋経済の記事によると、ドル円が1円変動すると、ニトリの営業利益に約20億円の影響があると言われています。

※参考:「超円安」で打撃、ニトリ、100円ショップの逆境 似鳥会長「1ドル160円を前提に商品を開発する」 | 専門店・ブランド・消費財 | 東洋経済オンライン(2024年6月12日配信)

2025年3月期の予想為替レートは1ドル150円で計算されていますが、仮に140円になった場合、営業利益は約200億円増加する可能性があります。一方、160円になった場合は、仕入れコストが増加し、営業利益は約200億円減少する試算となります。為替レートは大きく変動する可能性もあるため、今後の動向には注視が必要です。

将来的には、アメリカの景気減速などによりFRBが利下げに転じれば、日米金利差が縮小し、円高に転じる可能性も考えられます。もし円高となれば、ニトリにとっては大きな追い風となり、業績の改善が期待できるでしょう。

国内出店戦略の転換と新たな成長の柱

国内市場においては、従来の大型店舗に加え、小型店舗の展開を加速させています。

「デコホーム」のような小物雑貨中心の店舗や、アパレルも扱う「N+」といった新しい業態の出店を強化することで、新たな顧客層の開拓を目指しています。これらの小型店舗は、郊外の大型店舗とは異なり、主にショッピングセンターなどの商業施設内に出店する形式を取っています。

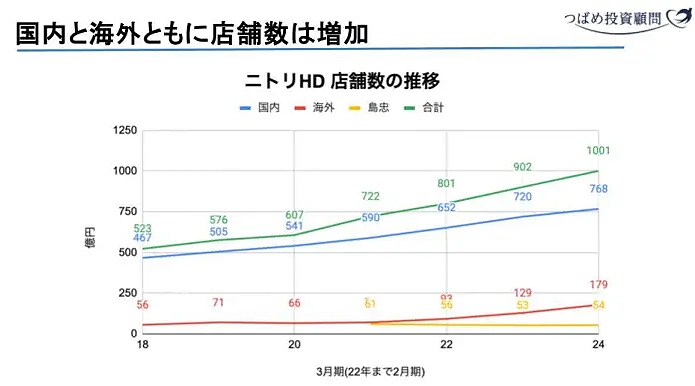

ニトリホールディングス全体の店舗数は順調に増加しており、2024年3月期には1,000店舗を超えました。

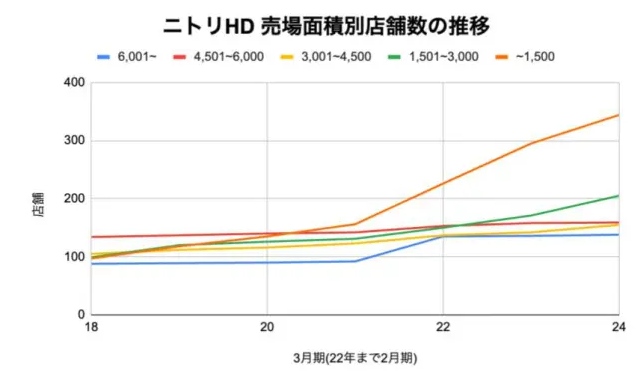

国内店舗数も増加傾向にありますが、売場面積の内訳を見ると、1,500平米以下の小型店舗の増加が顕著です。これは、国内の大型店舗の出店余地が限られてきた中で、新たな成長の活路を小型店舗に見出している戦略の表れと言えるでしょう。ただし、小型店舗は一般的に大型店舗に比べて店舗当たりの売上高が低くなる傾向があるため、今後の収益への貢献度合いを見極める必要があります。

家電製品の販売も好調であり、家具とのシナジー効果も期待されています。生活全般をニトリ製品で揃えるという戦略も視野に入れていると考えられます。