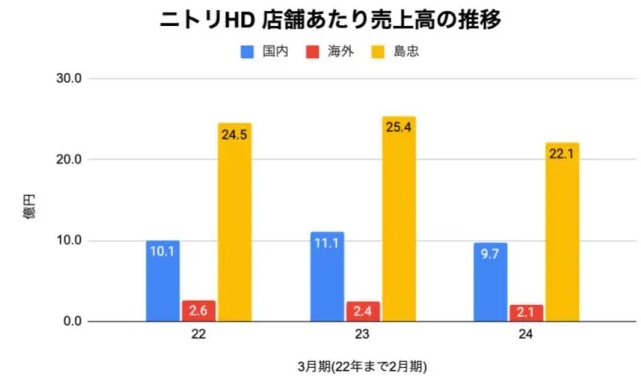

海外展開の現状と課題

長期的な成長のためには、海外展開は不可欠な要素です。ニトリは現在、中国大陸、台湾、フィリピンなどのアジア地域を中心に新規出店を進めています。特に中国大陸と台湾では店舗数を増やしており、それぞれ期末時点で約100店舗、68店舗となる見込みです。

しかし、海外売上高比率はまだ低い水準にとどまっており、具体的な数値は開示されていませんが、5%程度と推測されます。

これは、海外の店舗展開がまだ初期段階であることや、主にショッピングモール内の小型店舗を中心に出店していることが要因と考えられます。日本のような大型フォーマットでの出店はまだ進んでいないようです。海外事業はまだ収益化に課題を抱えている可能性があり、今後の成長戦略における重要なポイントとなります。

過去に「デフレの申し子」としてユニクロと共に成長してきたニトリですが、海外展開においてはユニクロに大きく水をあけられている状況と言えるでしょう。

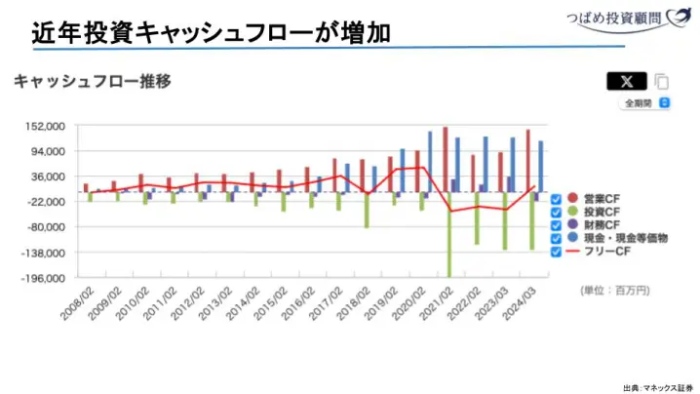

財務状況と株主還元

ニトリのキャッシュフローを見ると、以前はフリーキャッシュフローが黒字でしたが、近年は赤字に転じることもあります。

これは、島忠の買収や物流施設の増強といった投資が活発に行われているためです。特に物流に関しては、EC売上の増加や2024年問題への対応として、効率化を図るための投資が進められています。

株主還元については、自己株式取得などは積極的には行われていないようです。配当利回りも特段高い水準ではありません。

今後の展望と投資のポイント

足元では、円高に転じた場合の業績改善への期待がニトリの株価を支える可能性があります。仮に20円円高が進むと、利益が30%程度増加する可能性もあり、株価の上昇も期待できるかもしれません。