<なぜ前四半期割れに?伸び悩む海外市場>

前四半期割れとなった要因を詳しく見ると、国内の消費額は上がっている一方で、海外アプリでの課金額が伸び悩んでいることが分かります。

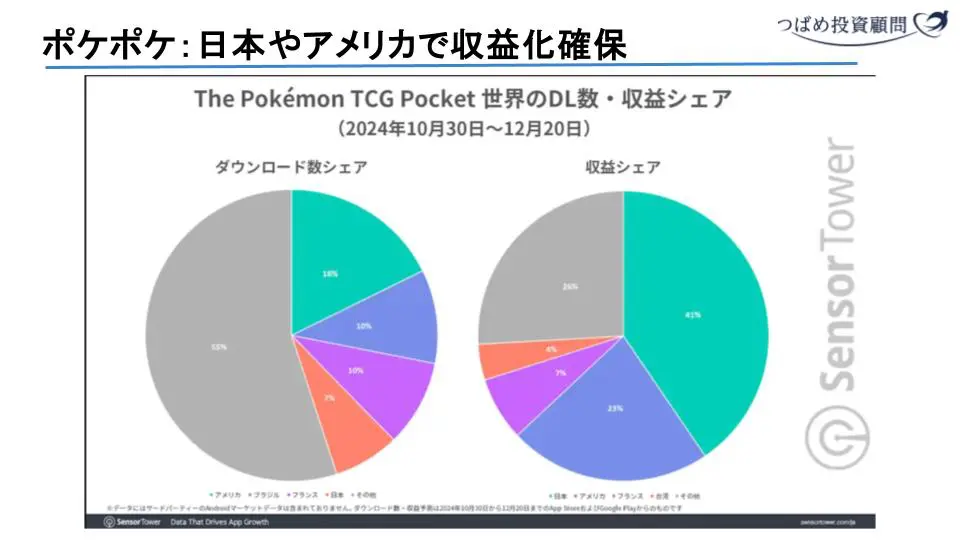

ポケポケの世界のダウンロード数と収益シェアのグラフを見ると、全体の収益の41%が日本、そして2番手がアメリカで7%、その他にフランスや台湾などが大きい市場となっています。

ダウンロード数と収益シェアを比較すると、日本はダウンロード数の割に非常に多くの課金をしている傾向があります。一方で、ブラジルなどはダウンロード数シェアが10%と2番手ですが、収益シェアは「その他」に含まれており、こういった国で課金が伸び悩んでいる可能性が考えられます。やはり、ユーザーの割に収益の幅が大きいのは日本と言えるでしょう。

また、ゲームセグメント全体の損益を見ても、第3四半期の186億円から、第4四半期は176億円と減少しており、売上と同様に減益となっています。

このあたりの消費動向が、ポケポケに対する期待外れという形で株価にも現れていると言えそうです。

DeNAの他の事業は?ゲーム事業への依存度

ここで、DeNAがゲーム事業以外でどのように収益を上げているのかも見てみましょう。

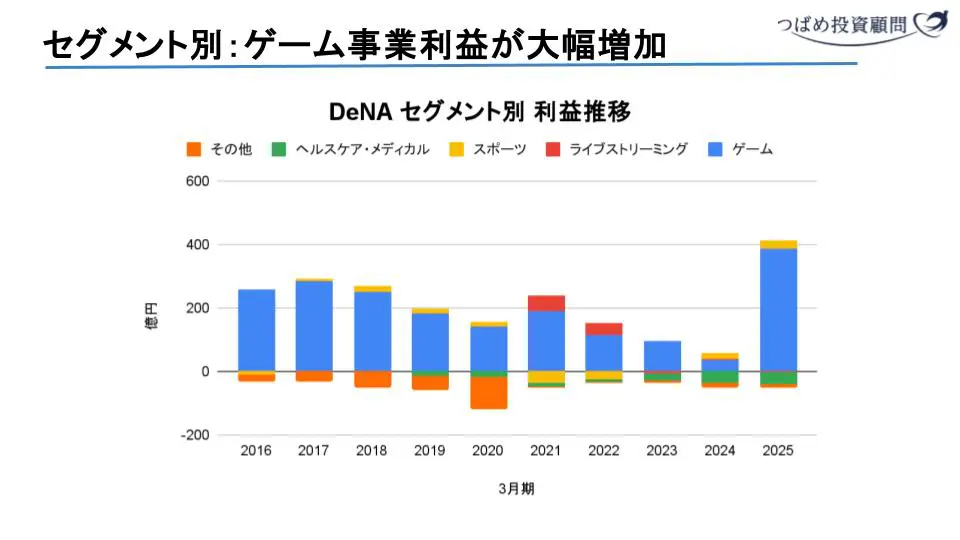

DeNAのセグメント別の利益推移を見ると、ゲーム事業はポケポケの影響で非常に利益を伸ばしていますが、次に利益を出しているのはスポーツ事業です。横浜DeNAベイスターズなど、様々なスポーツ事業を展開しています。

一方で、ヘルスケア・メディカル事業は伸び悩んでおり、ずっと赤字を垂れ流している状況です。

また、ライブストリーミング事業(Pococha)も一時的に利益を伸ばしましたが、その後は沈静化しています。

こうして見ると、簡単に言えばゲーム事業以外はあまり儲かっていないのが現状です。したがって、現状はゲーム事業の動向にDeNA全体の業績が大きく左右されると言えます。

ポケポケの今後を予測する:過去のヒット作の事例

さて、第4四半期は収益が下がってしまったポケポケですが、今後どのような動きになっていくのでしょうか。まだ伸びるのか、それとも右肩下がりになってしまうのか、気になるところです。

少し過去のヒット作の動向を参考にしてみましょう。

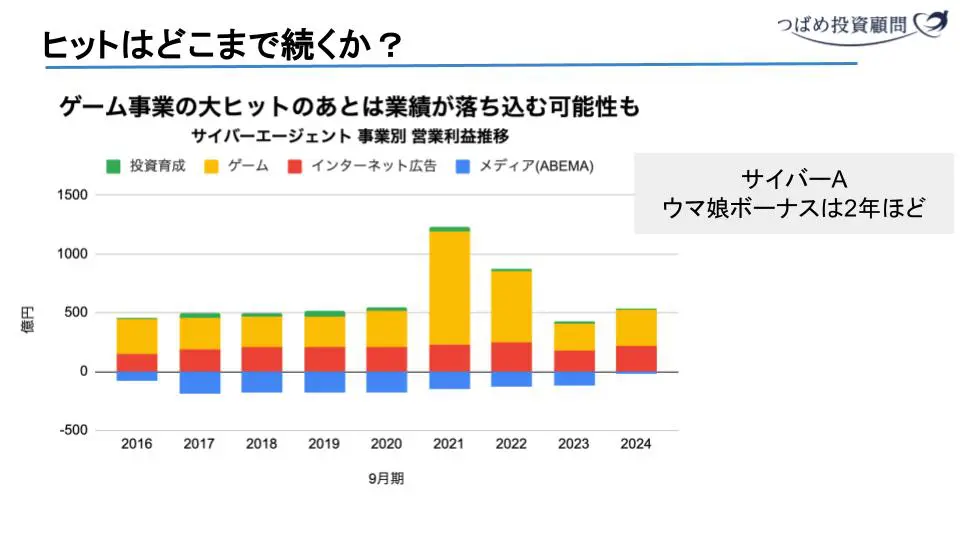

参考になる事例として、サイバーエージェントの「ウマ娘」があります。

サイバーエージェントの事業別営業利益推移を見ると、ゲーム事業(黄色い部分)が2021年に大きく伸びているのがウマ娘の影響です。しかし、その後は利益がかなり沈んでいく傾向が見られます。

サイバーエージェントの四半期別利益推移をさらに詳しく見ると、ウマ娘がリリースされた2021年2月頃の直後の四半期で過去最高益(44億円)を出しています。しかし、そこから第3四半期には50%減とまではいきませんが、大きく減益していることが分かります。

この事例から、スマホゲームはリリース直後から約2年くらいが利益を大きく伸ばせる期間であることが分かります。勢いがある時はガッと伸びるけれど、そんなに長続きしないという特徴があると言えそうです。

もう一つ面白い例として、「パズドラ」があります。