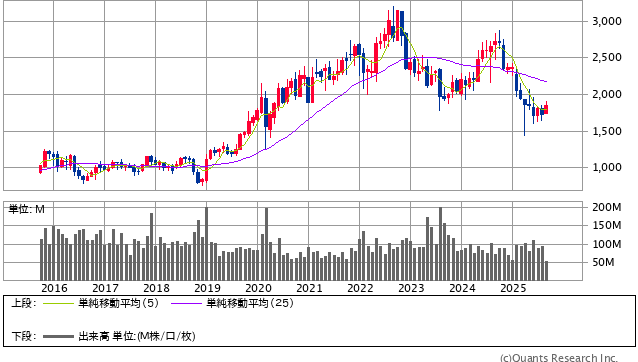

2022年9月に3,200円の高値を記録したオリンパス<7733>の株価は、現在約1,800円前後と、ピークから約4割も下落しています。消化器内視鏡分野で世界シェア7割を誇る(と言われてきた)優良企業が、なぜこのような状況に陥っているのでしょうか。

今回は、オリンパスの株価下落の背景にある、過去の粉飾決算事件から欧米流経営改革、そして現在の製品品質問題や競争激化に至るまでの歴史を紐解き、長期投資の観点から「買い」なのかどうかを詳細に分析します。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

オリンパスの株価推移と業績の現状:急成長からの急ブレーキ

オリンパスの株価は、2019年頃から順調に上昇し、2022年には3,198円の高値をつけるなど、一時的に3倍にまで急騰しました。

オリンパス<7733> 月足(SBI証券提供)

これと連動するように、2019年から2022年にかけて、営業利益も280億円から1,860億円へと約9倍に伸びていたのです。

しかし、その後は状況が一変。2024年3月期には営業利益が大幅に減少し、2025年3月期も持ち直したものの、足元では再び下落基調にあります。利益水準だけを見ると、何とも落ち着かない推移を辿っていると言えるでしょう。

過去の教訓:2011年粉飾決算事件と企業再生の道のり

オリンパスと聞いて、株に詳しい方であれば2011年の粉飾決算事件を思い出す方も多いのではないでしょうか。これは、バブル期の資産運用失敗による過去の損失を隠蔽し続けていたことが、外国人社長の就任を機に明るみに出たという大問題でした。

この事件は、有価証券報告書の虚偽記載として立件され、多くの関係者が逮捕される事態に発展。一時は上場廃止の危機にまで追い込まれましたが、結果的に上場は維持され、株価は大きく下落した後に急回復を遂げました。この時、株価は一時106円にまで落ち込んでいます。粉飾決算は過去の過ちとはいえ、当時のオリンパスは内視鏡だけでなく、デジタルカメラや顕微鏡といった事業も堅調で、製品自体には高い競争力がありました。

変革の契機:ValueActの参入と「選択と集中」の戦略

粉飾決算事件後の経営の混乱を経て、オリンパスに転機が訪れます。2017年、アメリカのファンド「ValueAct(バリューアクト) 」がオリンパス株を取得したのです。ValueActはいわゆる「アクティビスト」と呼ばれる投資家ですが、一般的なアクティビストとは一線を画す「穏健派アクティビスト」として知られています。

彼らは、単に短期的な株価向上を目的とするのではなく、経営陣との対立ではなく協調を重視し、5~10%程度の株式保有を通じて取締役の派遣や対話を行い、企業の長期的な価値向上を目指します。任天堂やリクルート、海外ではマイクロソフトやアドビなどにも投資実績があり、特にアドビがクラウド移行を成功させたのはValueActのアドバイスがあったからとも言われています。

ValueActの支援のもと、オリンパスは「選択と集中」という経営手法を導入します。これは、ゼネラル・エレクトリック(GE)のジャック・ウェルチが採用したことで有名な戦略で、儲かっていない事業や将来性の低い事業を売却し、得意分野に資源を集中させるというものです。現在のオリンパスCEOもGE出身者です。

この戦略により、オリンパスは2021年にデジタルカメラ事業を、そして2023年には創業以来の事業であった顕微鏡事業を売却しました。これにより、2023年3月期には過去最高益を記録するなど、ValueActの改革は一度は成功したかに見えました。