株価を後押しする構造的要因(2):銅価格の歴史的な高騰

需要の増加だけでなく、銅の価格推移もJX金属の株価に大きな影響を与えています。

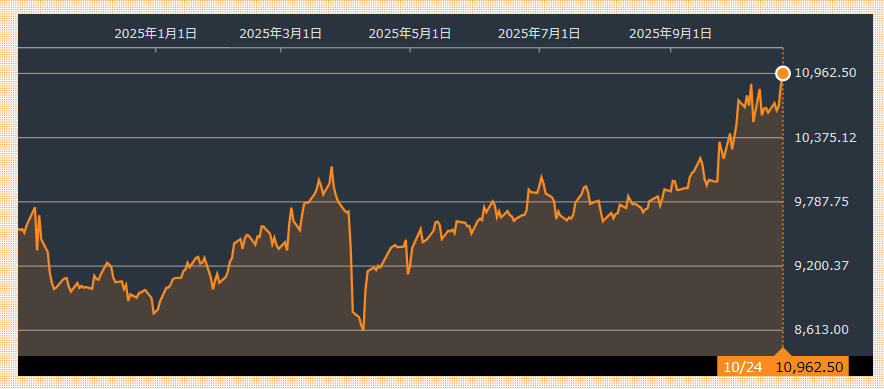

<銅価格の上昇と需給のひっ迫>

2025年に入り、8月、9月、10月にかけて銅の価格は非常に大きく上昇しました。現在の価格水準は過去のピークに匹敵しており、ここからさらに上がる可能性も指摘されています。

出典:Bloomberg

銅価格が高騰している背景には、以下の要因があります。

- 需要の拡大

- 供給側の制約

銅は工業的に使われることから「景気の体温計」とも言われますが、現在は生成AIデータセンターの建設や電気自動車(EV)の製造など、大量の銅を必要とする分野で需要が伸びています。

過去数年間、銅価格の低迷により銅山からの生産が縮小されていたことや、チリなどで事故が発生したことにより、供給量がひっ迫しています。AI需要がこのまま加速すれば、今後はさらに銅が不足する可能性が指摘されています。

<JX金属が得る「二重の恩恵」>

JX金属は、この銅価格の上昇と需要増という二つの流れから、2つの恩恵を受けています。

- AI需要の増加

- 銅価格の上昇

半導体材料や情報通信材料(フォーカス事業)の売り上げが増加します。

JX金属は、銅山権益や基礎材料(ベース事業)を保有しているため、銅価格の上昇がダイレクトに収益を押し上げる効果があります。

結果として、同社は3つあるセグメントのほぼ全てで恩恵を受け、増益になりやすい状況にあります。特に、銅山権益など基礎材料を扱う「ベース事業」は、同社の注力事業ではないものの、足元では大きな利益を生み出しているという状況です。これは、基礎材料部門が銅価格のボラティリティ(変動幅)が大きい事業であるという皮肉な状況でもあります。

今後の見通しと投資のチャンス・リスク

<業績の更なる加速(レバレッジ効果)>

もし今後、AIデータセンターの建設がさらに進み、銅がますます必要となれば、需要の増加と価格の上昇という好循環(サイクル)レバレッジがかかり、業績が大きく加速する可能性があります。

現状、EPS(1株当たり利益)は前年比でわずかに増えた程度の予想に留まっていますが、このサイクルが加速すれば、株価も大きく上昇することが考えられます。

現在の株価水準(PER約25倍)は、極端に割高というわけではありません。もし利益が伸びればPERは下がり、まだ上昇余地が生まれる可能性もあります。

<投資戦略:短期・中期と長期での考え方>

【短期・中期的な視点(数ヶ月〜数年)】

- ポイント

- 戦略

当面は銅の価格次第となる部分が大きいです。現在の株価が弱い展開なのは、一時的な銅価格の軟調が影響している可能性もあります。

良い流れが続けば上昇余地はありますが、サイクルが反転する可能性も考慮し、サイクル転換の兆しが見えた場合は撤退を検討すべきです。現在は、短期志向の投資家向けの相場になっていると言えます。

【長期的な視点(5年〜10年)】

- ポイント

- 戦略

会社の技術的な付加価値(スパッタリングターゲットや銅箔の高いシェア)に期待し、会社の価値を高めていくという視点になります。

長期的に見れば、半導体や素材のサイクルは必ず来るため、むしろサイクルで価格が下がった時に買う方が、長期的には有利となります。