2026年3月12日に発表された、株式会社GENDA2026年1月期決算説明の内容を書き起こしでお伝えします。

本日のプレゼンテーションの要旨

片岡尚氏(以下、片岡):みなさま、本日はお忙しい中、ご参加いただき誠にありがとうございます。代表取締役社長CEOの片岡です。これより、株式会社GENDAの2026年1月期通期決算についてご説明します。

はじめに、本日のプレゼンテーションの要旨を4点お伝えします。1つ目は、2026年1月期の実績についてです。一過性のM&A関連費用を除いた既存事業の実力値を示す調整後指標において、調整後EBITDAは228億円、調整後当期純利益は94億円と当初目標を達成しました。

これは、M&Aとオーガニック成長の両輪が機能し、GiGO限定景品の拡大、カラオケ機器ディーラーの統合、外貨両替機事業の成長が寄与した結果です。

2つ目は、2027年1月期の計画についてです。前期にクロージングしたM&A案件の通年寄与と、現在の好調なオーガニック成長を反映し、連結EBITDA計画を300億円へ上方修正します。従来のEBITDA計画は280億円でしたので、20億円の引き上げとなります。

また、資本市場との対話を重視する中で、今期よりいくつかのアップデートがあります。会計基準のIFRSへの変更、実力値をより明確に伝えるために業績予想を調整後指標のみとする変更、M&Aの厳選とキャピタルアロケーションの変更などを実施していきます。また、今期から始まる新TOPIXへの組み入れも引き続き意識していきます。

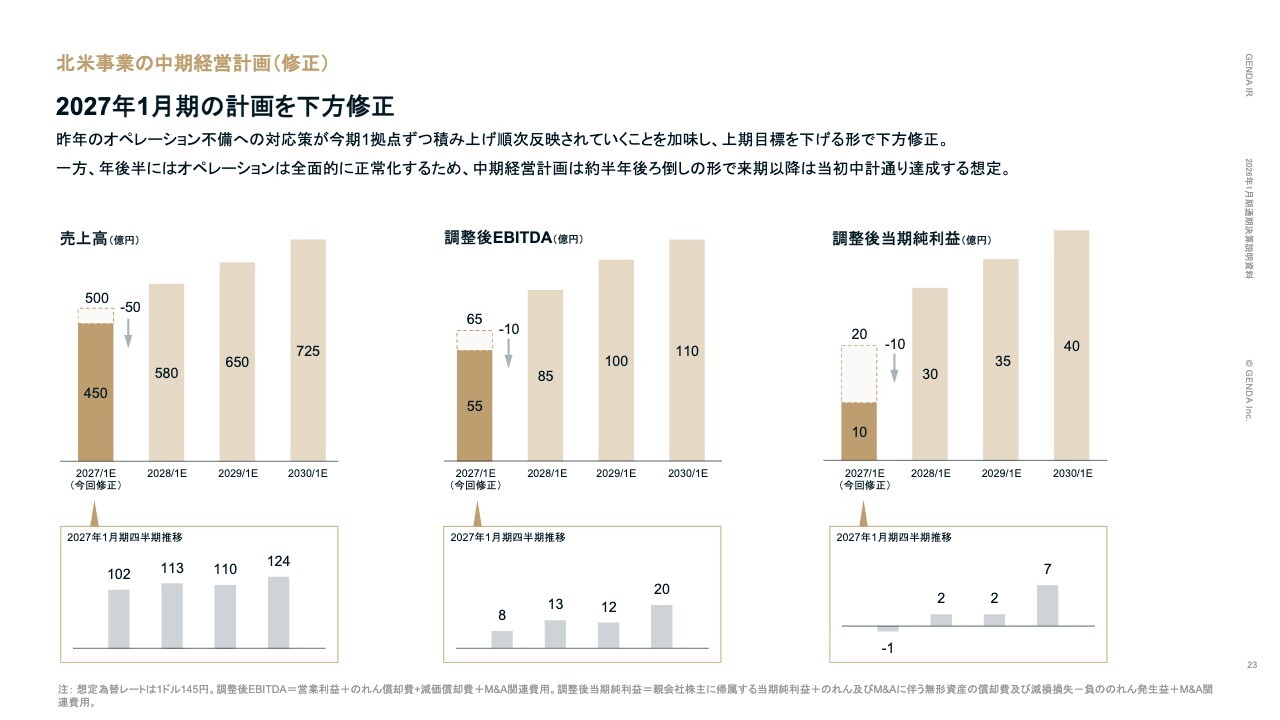

3つ目は、北米事業についてです。昨年発生したオペレーション不備への対応策の結果が今期に順次積み上がっていくことを考慮し、2027年1月期の上期目標を下方修正します。オペレーションは今年後半には全面的に正常化する見込みであり、中期経営計画に対して約半年後には追いつき、来期以降には当初計画を達成する見通しです。

北米5社の統合過程で発生したオペレーション変更に伴う景品補充に割ける時間が不足するという課題に対して、すでに抜本的な対策を講じています。北米専用の業務アプリ「Kiddleton Force」を開発・導入し、国内で培った巡回・補充最適化AIを組み込むことで、ラウンダー業務を標準化および効率化していきます。

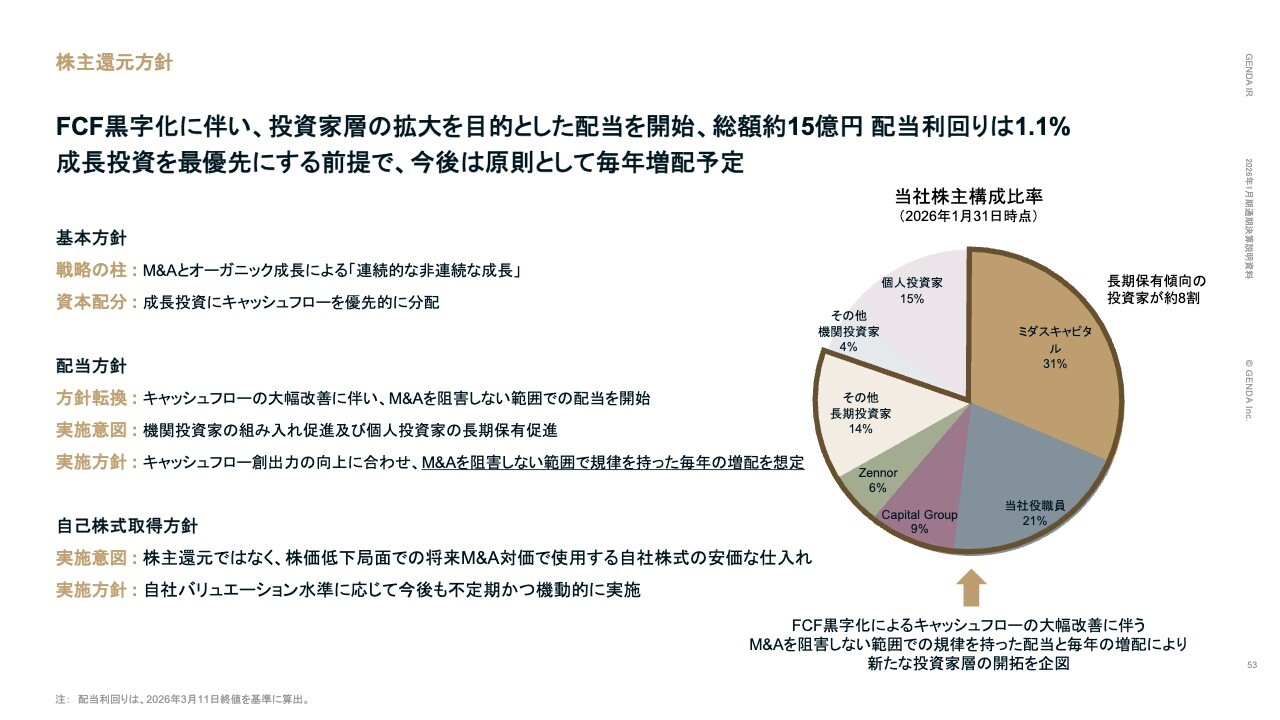

4つ目は、株主還元方針についてです。フリーキャッシュフローの黒字化による財務基盤の大幅な改善を受け、このたび配当を開始することを決定しました。これにより投資家層の拡大を図ります。今後も成長投資を優先しつつ、規律を守った毎年の増配を基本方針として掲げていきます。

一方、自己株式の取得については、一般的な株主への利益還元とは異なる位置づけとして考えています。当社にとって自社株式は、将来のM&Aにおける重要な対価です。

自社のバリュエーション水準が実態より低いと判断される局面では、M&Aの原資を安価で仕入れることを目的に、今後も不定期かつ機動的に自己株式の取得を実施していきます。これにより、株価上昇後にその株式をM&Aの対価として活用することで、結果的に支払い額を抑え、さらなる株式価値の向上につなげる考えです。

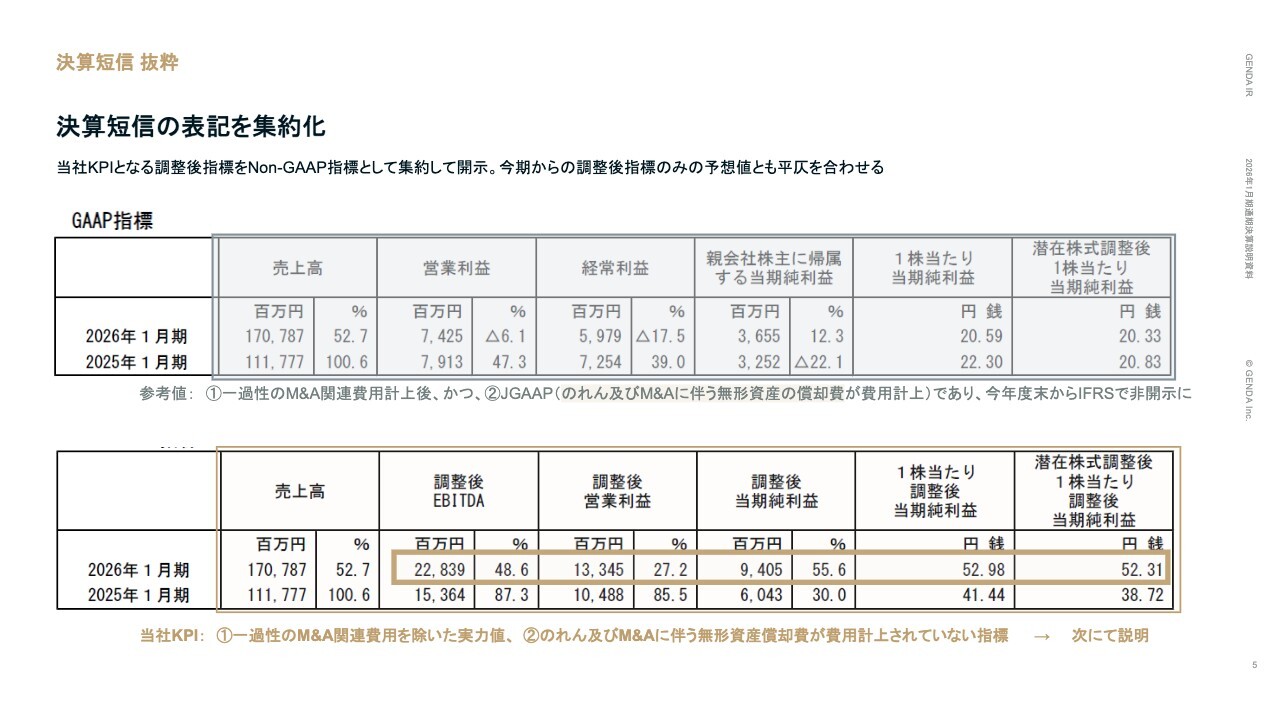

決算短信 抜粋

通期業績のご説明です。本決算発表より、決算短信の表記を集約し、当社の実態をよりわかりやすくお伝えできるよう変更しました。

まず、GAAP指標の欄では、一過性のM&A関連費用が計上されていること、のれんおよびM&Aに伴う無形資産の償却費が計上された日本会計基準の数値であることから、IFRS移行後の今期第4四半期以降は表示されなくなります。

一方、Non-GAAP指標の欄は、一過性のM&A関連費用を除いた実力値であり、のれんおよびM&Aに伴う無形資産償却費が費用計上されていない指標となります。

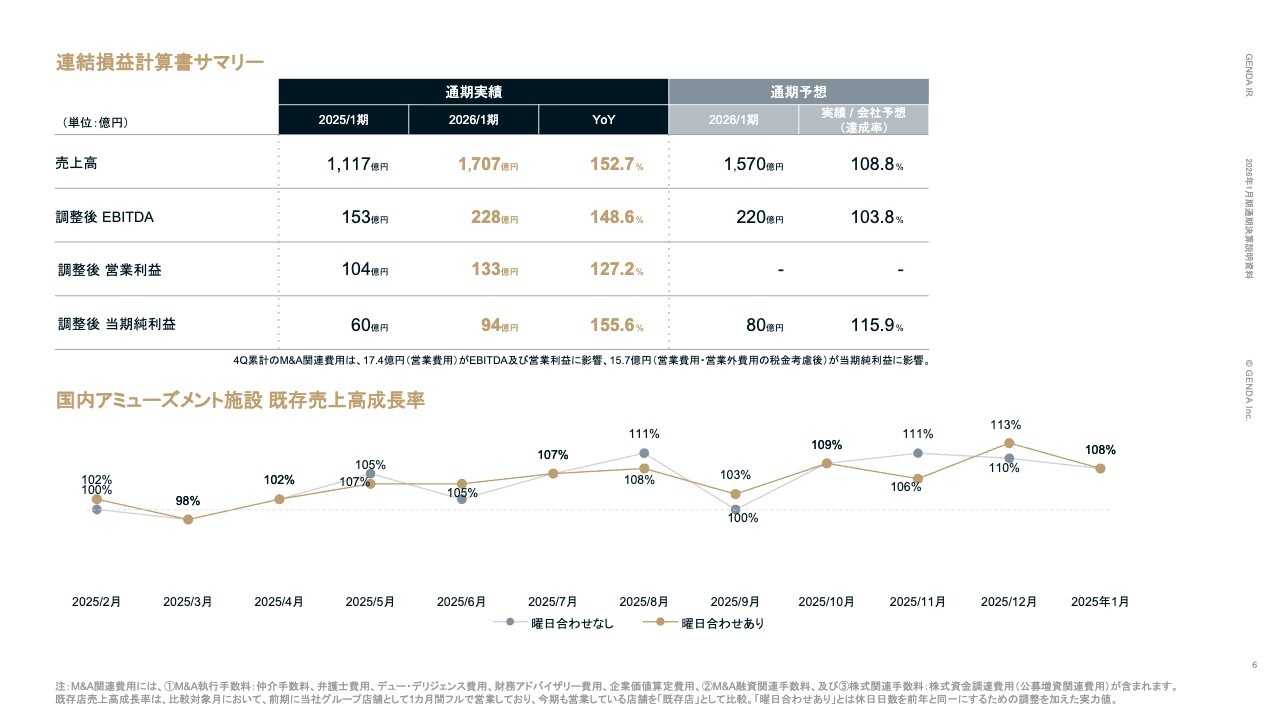

連結損益計算書サマリー

連結損益計算書のサマリーです。売上高は1,707億円で前年比152.7パーセント、調整後EBITDAは228億円で前年比148.6パーセント、調整後営業利益は133億円で前年比127.2パーセント、調整後当期純利益は94億円で前年比155.6パーセントとなりました。国内アミューズメント既存店の売上高成長率は、年間を通じて高い水準で推移しました。

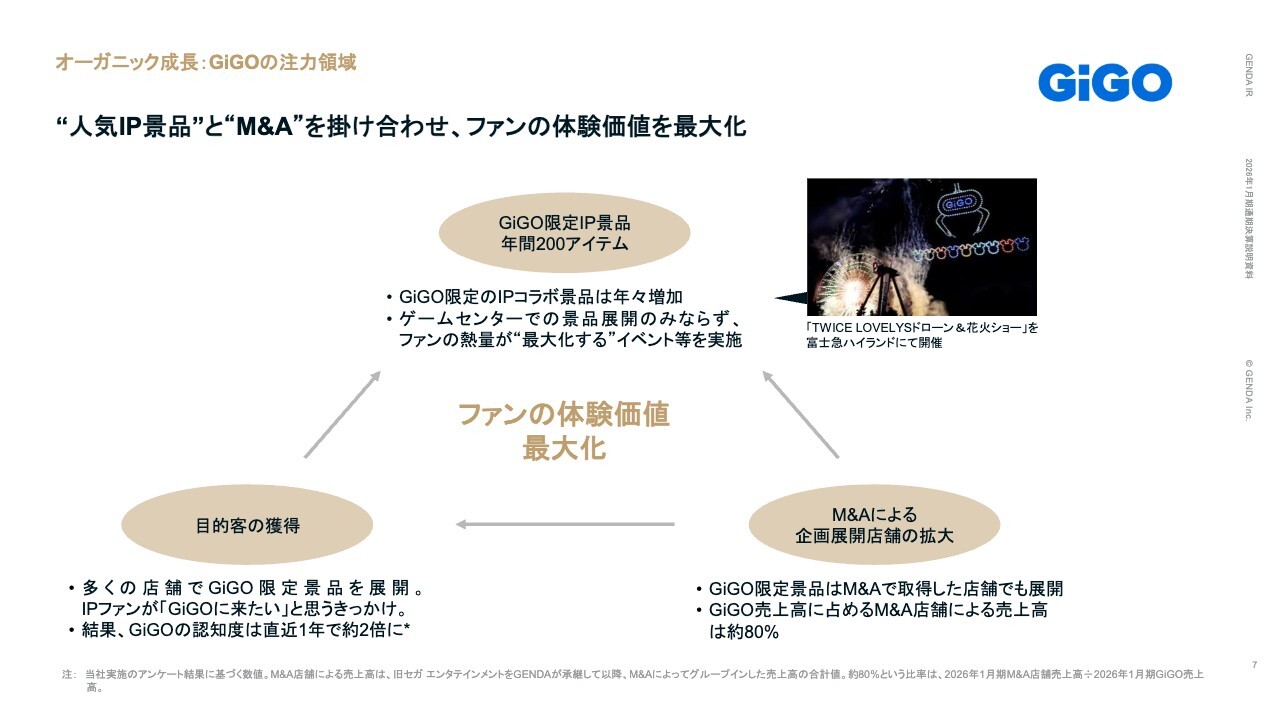

オーガニック成長:GiGOの注力領域

主力事業である国内アミューズメントGiGOの戦略についてです。現在、好調が続いているプライズゲームにおいて、重要な差別化戦略となるGiGO限定景品をいかに多く展開できるかに注力しています。

昨年は、年間200アイテムもの限定景品を展開しました。さらに、M&Aでグループインした店舗にもこれらを展開する戦略を取ることで、GiGOの認知度がこの1年で約2倍に向上しました。これらが非常に良いサイクルで循環しているため、多くのお客さまの体験価値を最大化できていると考えています。

オーガニック成長:カラオケの注力領域

カラオケ事業では、店舗のロールアップに加え、商流の上流である機器ディーラー音通を一昨年、カジ・コーポレーションを昨年M&Aによりグループに迎えました。両社の再編によって誕生した株式会社ENNEは、取扱台数が3万台を超え、業界における圧倒的No.1のリーディングカンパニーとなっています。

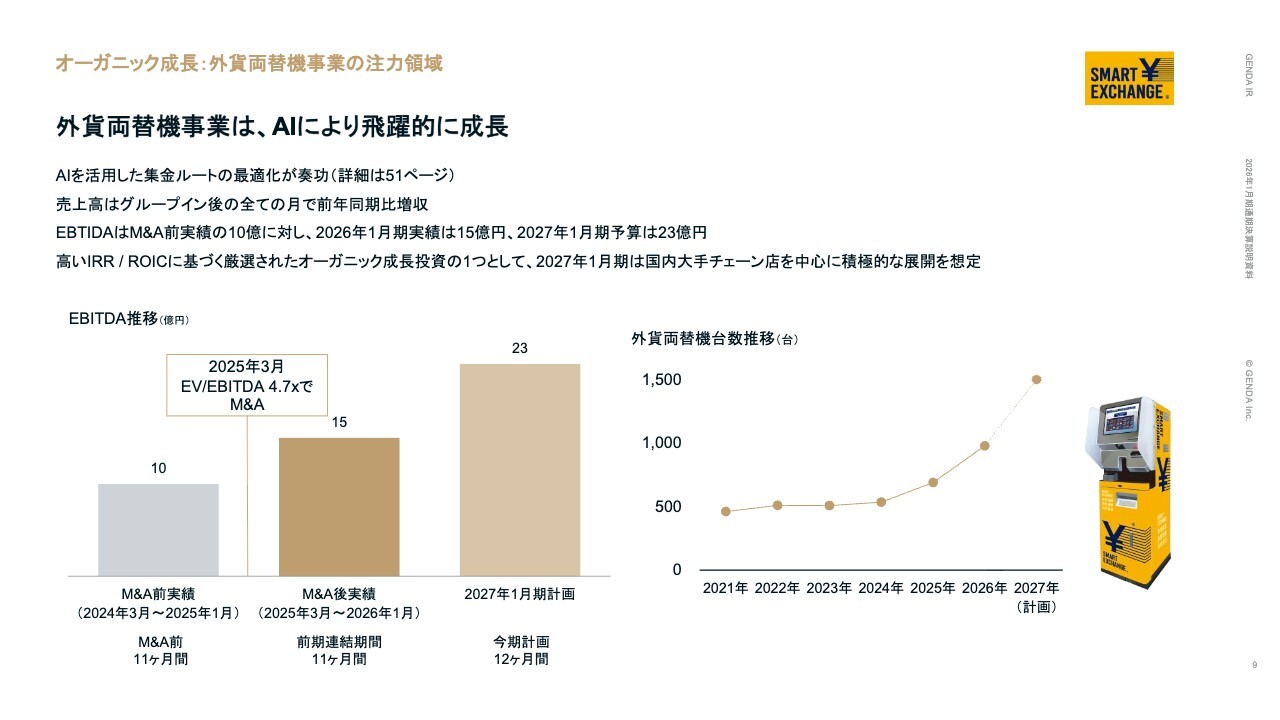

オーガニック成長:外貨両替機事業の注力領域

外貨両替機事業についてご説明します。昨年、外貨両替機事業のM&AをEV/EBITDA4.7倍で実施しました。その後、当社のテクノロジーを活用することで、この事業は飛躍的な成長を遂げています。

最大の成果は、AIを活用した集金・補充ルートの最適化です。このDX施策が極めて高い投資対効果を実現しており、売上高はグループイン後のすべての月で前年同期比で増収を続けています。

EBITDAは、連結前の実績が10億円だったのに対し、2026年1月期は15億円まで拡大しました。さらに、今期の2027年1月期の予算は23億円と大幅な増益を見込んでいます。

今期は、国内大手チェーン店を中心に積極的に展開台数を増やす計画です。「オーガニック成長投資を厳選していく」という全社方針の下、本事業は高いIRRとROICが見込めることから、積極的に拡大を進めていきます。

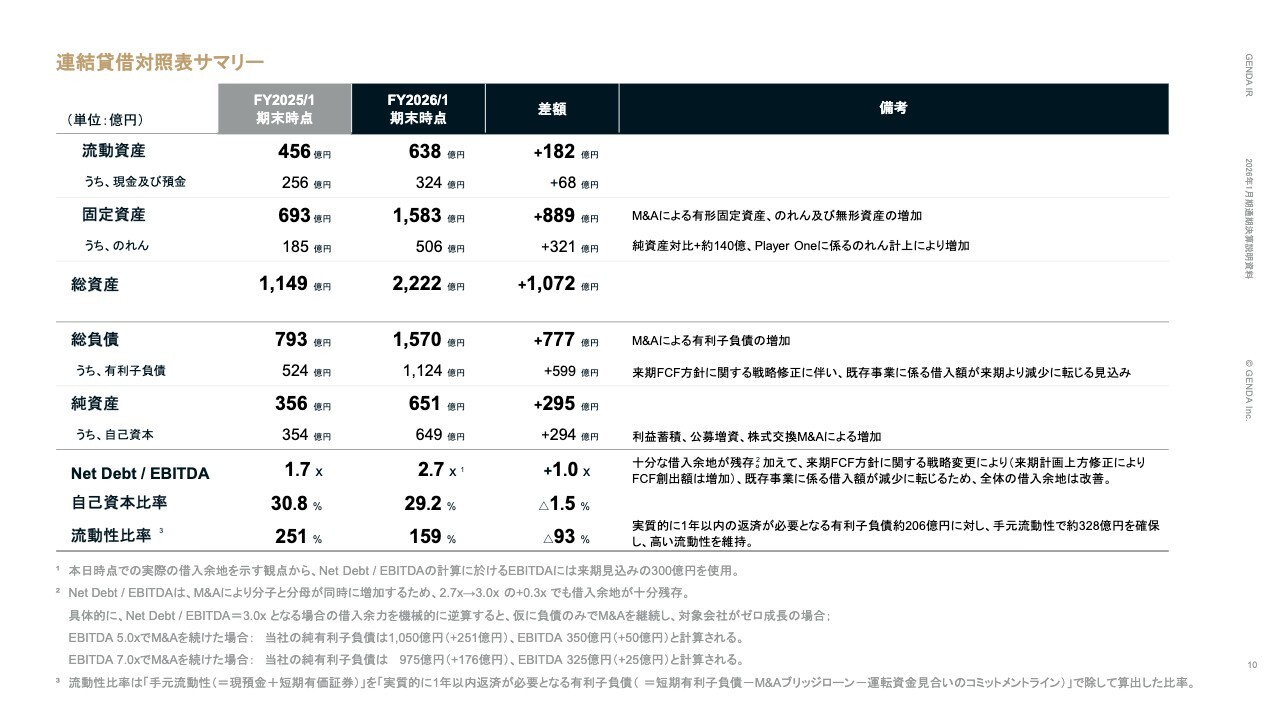

連結貸借対照表サマリー

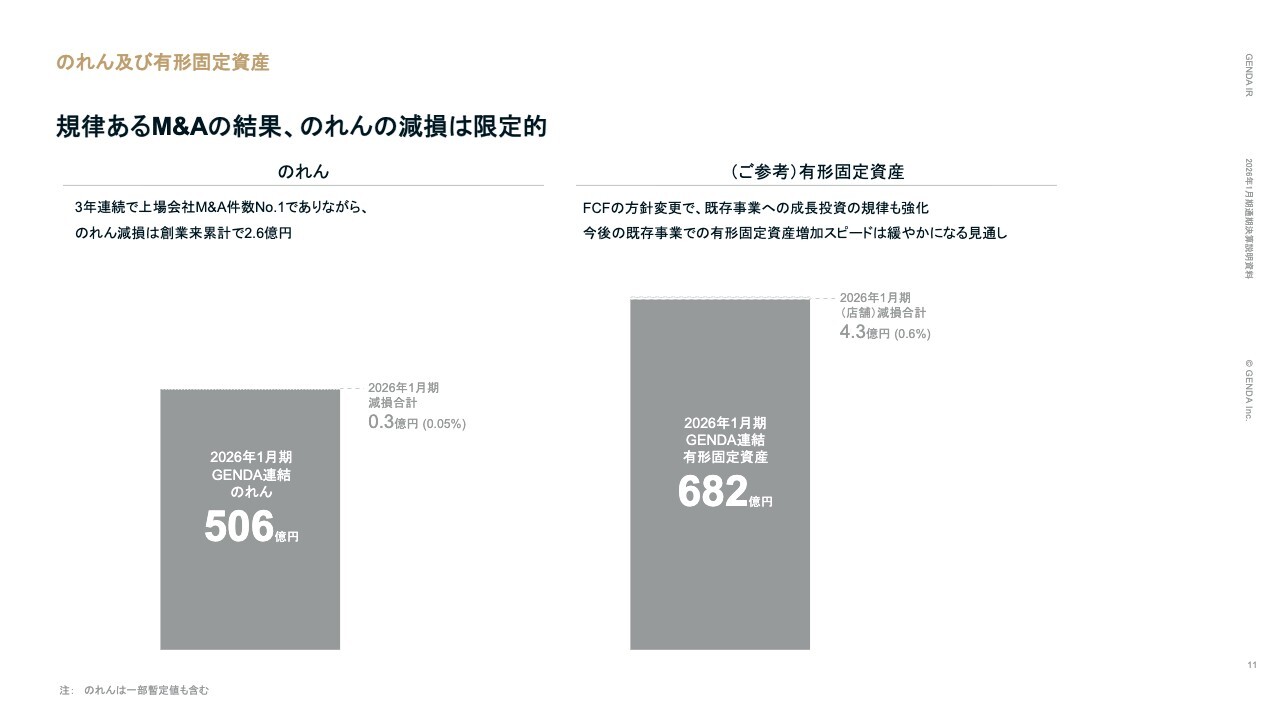

BSについてです。資産サイドでは、積極的なM&Aにより、のれんが506億円となっていますが、純資産対比で約150億円のバッファがあります。

負債サイドでは、M&Aに伴う資金調達により、有利子負債は1,124億円となりました。現預金は324億円で、純有利子負債は800億円です。

借入余力を示すNet Debt/EBITDAは2.7倍となっていますが、来期のフリーキャッシュフローに関する方針変更により、既存事業に係る借入金は来期から減少に転じる見込みで、借入余力は十分に維持しています。

のれん及び有形固定資産

当社のM&Aは厳格な規律を持って行われており、上場企業として3年連続で最多のM&Aを実行していますが、創業以来ののれん減損は極めて限定的です。今後はフリーキャッシュフローの方針変更に伴い、既存事業への投資規律もさらに強化していきます。

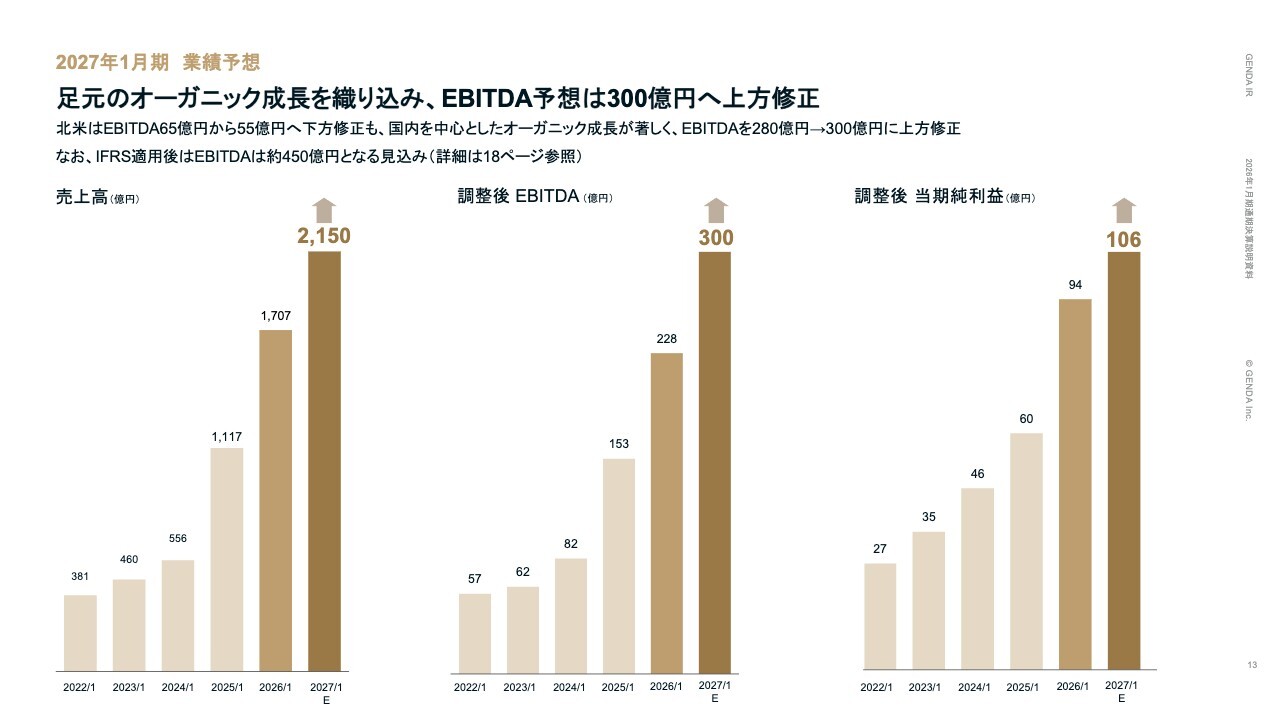

2027年1月期 業績予想

2027年1月期の通期業績予想についてです。足元の非常に力強いオーガニック成長を反映し、2027年1月期の業績予想を上方修正しました。

連結EBITDAの見通しは、前回公表の280億円から300億円へと上方修正します。北米事業で約10億円の下方修正要因がある一方、それを大幅に上回る国内事業の成長が全体を牽引しています。

当期純利益は106億円を見込んでいます。なお、第4四半期からのIFRS適用後は、オペレーティングリースのオンバランス処理により、EBITDAが450億円を超える見込みです。

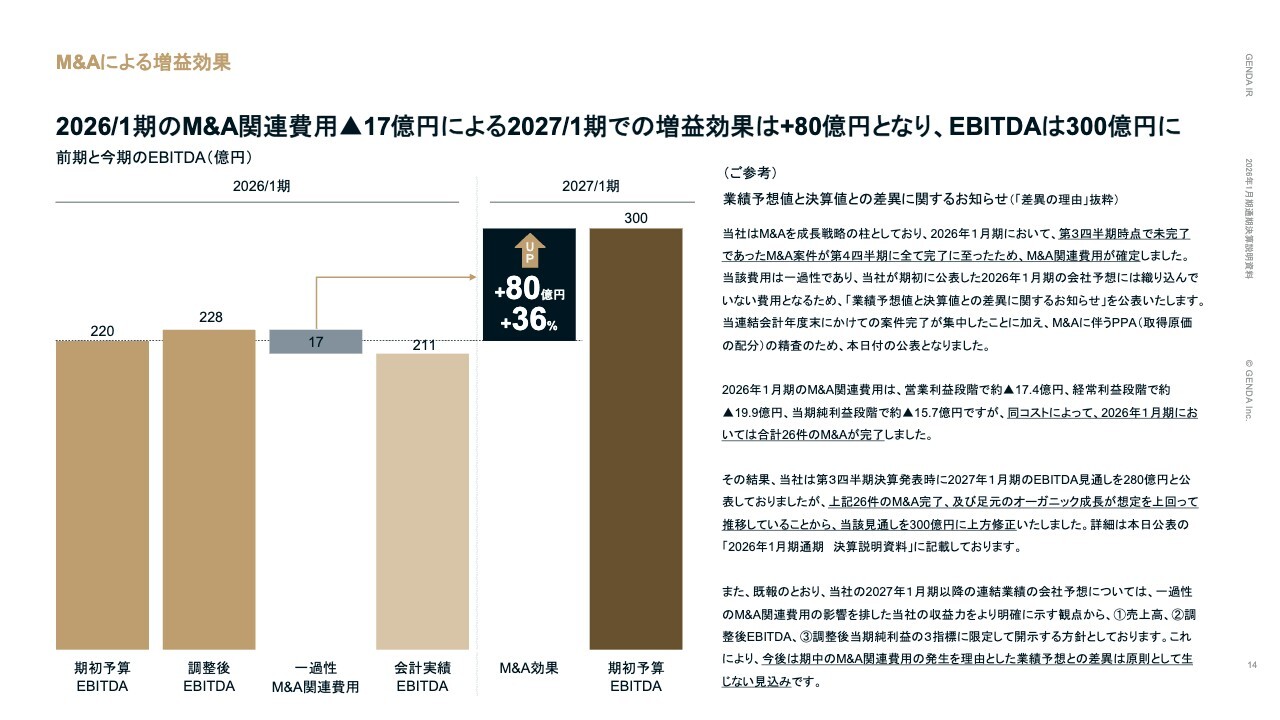

M&Aによる増益効果

2027年1月期の業績予想について、EBITDA予想を300億円へ上方修正しました。前期の220億円に対し、前年比プラス80億円、36パーセント増益という非連続な成長を実現する見通しです。

これは、前期に17億円の費用をかけて実行した計26件のM&Aによる通年寄与、および足元のオーガニック成長が当初想定を上回って推移している結果です。一過性の費用を成長の原動力へと変え、今後も規律ある投資を通じて、さらなる企業価値向上を加速させます。

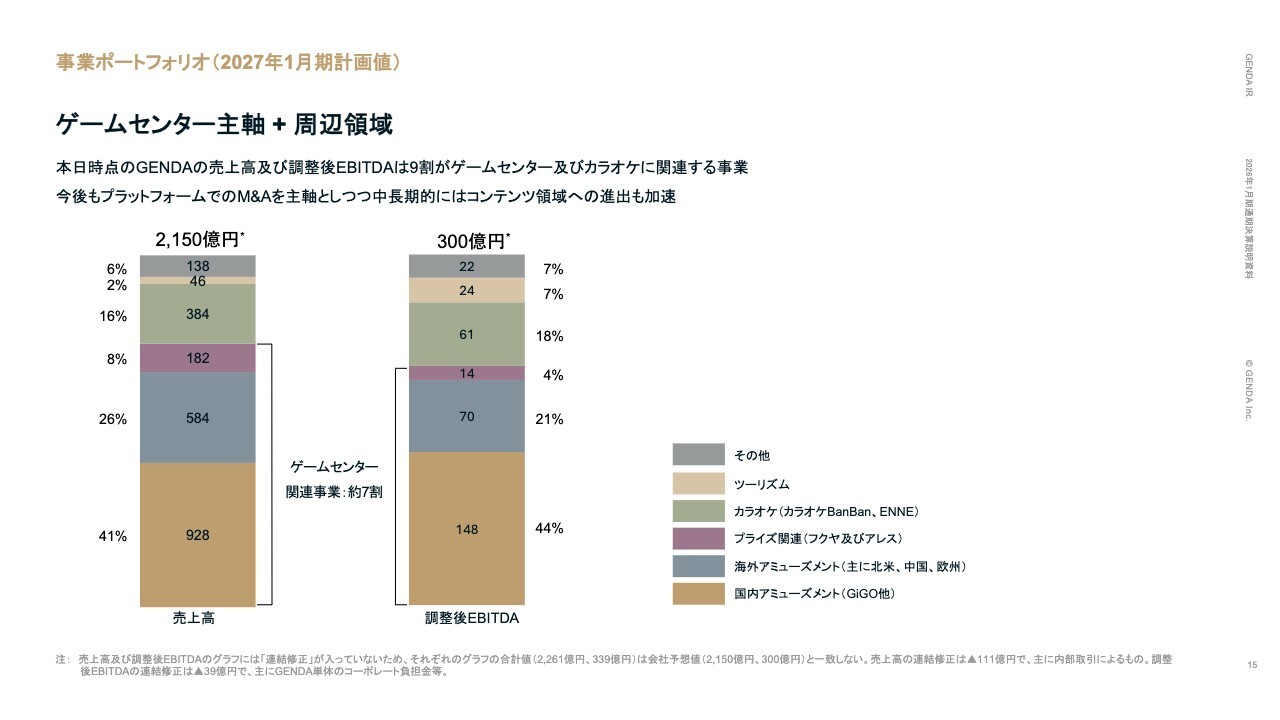

事業ポートフォリオ(2027年1月期計画値)

事業ポートフォリオの詳細です。売上と利益の約7割を引き続きゲームセンター関連が占めています。今後もプラットフォームのM&Aを主軸としながら、中長期的にはコンテンツ領域への進出を加速させていきます。

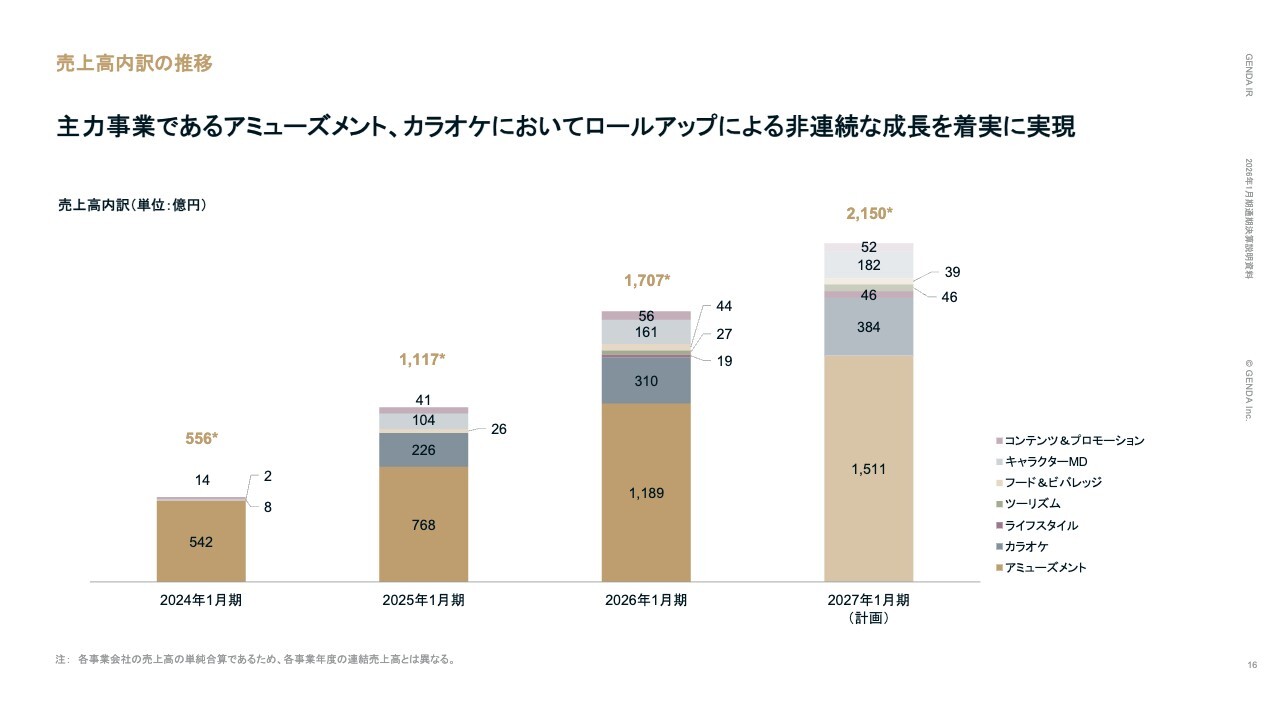

売上高内訳の推移

売上高の内訳の推移です。主力事業であるアミューズメントおよびカラオケにおいて、ロールアップによる非連続的な成長を着実に実現しています。

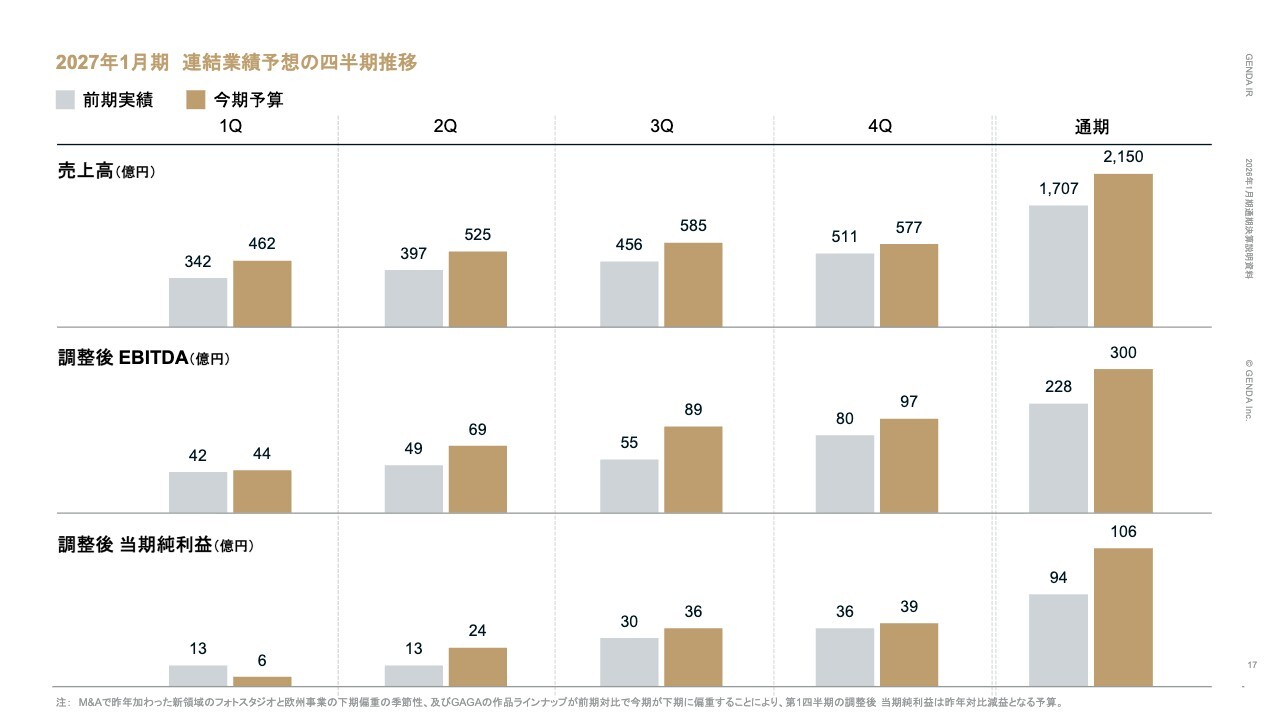

2027年1月期 連結業績予想の四半期推移

2027年1月期連結業績予想の四半期ごとの内訳です。例年どおり下期偏重となります。第1四半期のみ、調整後当期純利益が前年比で減益となる見込みです。

これは、M&Aで昨年加わった新領域であるフォトスタジオ事業と欧州事業における下期偏重の季節性、またGAGAの作品ラインナップが前年と比較して今期は下期に偏重することが要因です。

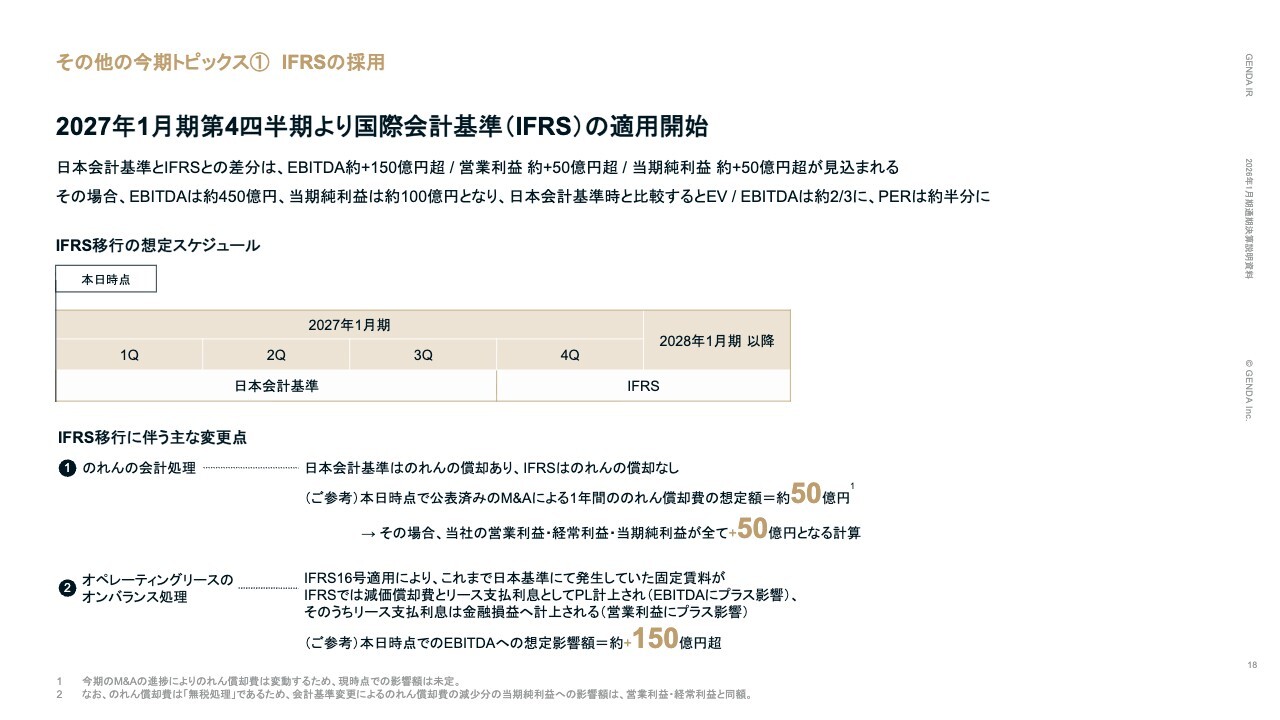

その他の今期トピックス① IFRSの採用

今期第4四半期より、IFRSの適用を開始します。IFRSへの移行により、のれん償却費約50億円がカウントされなくなるほか、リースのオンバランス処理に伴い、本日時点での試算では、EBITDAが150億円超、営業利益が50億円超、当期純利益が50億円超増加する見込みです。

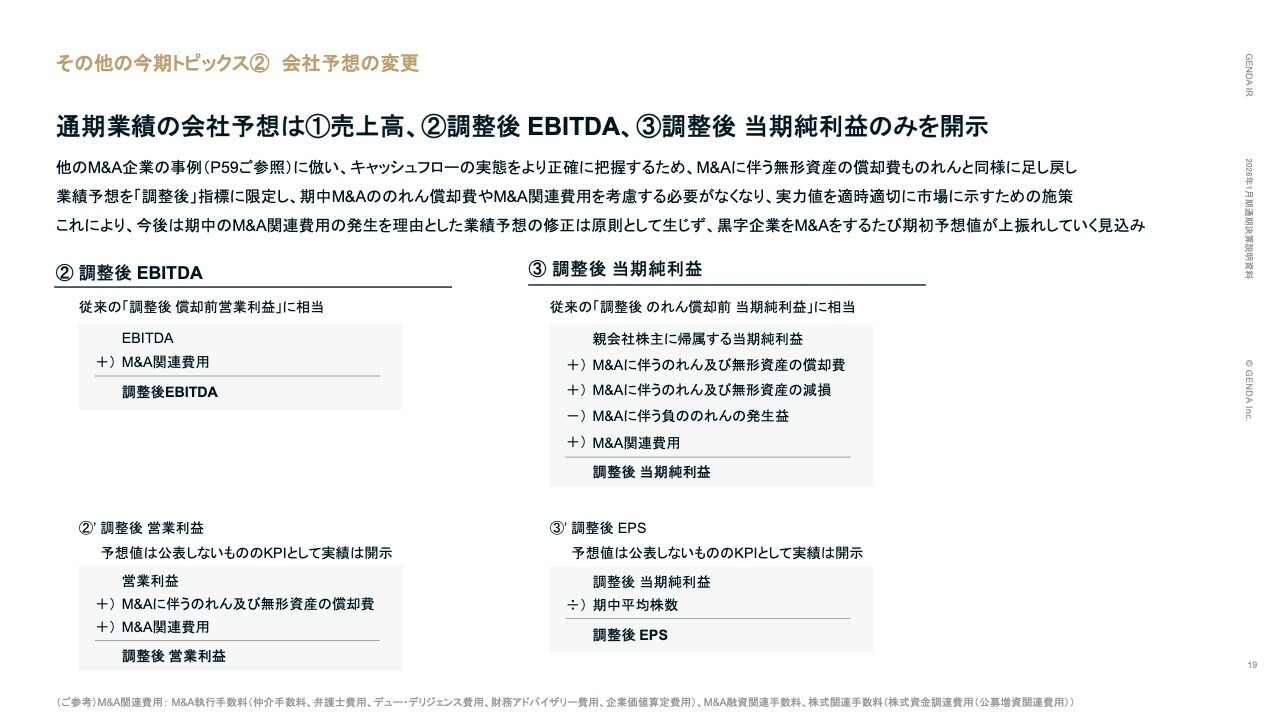

その他の今期トピックス② 会社予想の変更

今後の業績予想は実力値をより明確に示すため、売上高、調整後EBITDA、調整後当期純利益の3指標に限定して開示します。これにより、期中のM&A費用発生による修正は原則として生じなくなり、黒字企業をM&Aするたびに予想が上振れしていく構造となります。

なお、調整後当期純利益については、他のM&A企業の事例にならい、M&Aに伴う無形資産の償却費ものれん償却費と同様に足し戻します。詳細はAppendixをご覧ください。

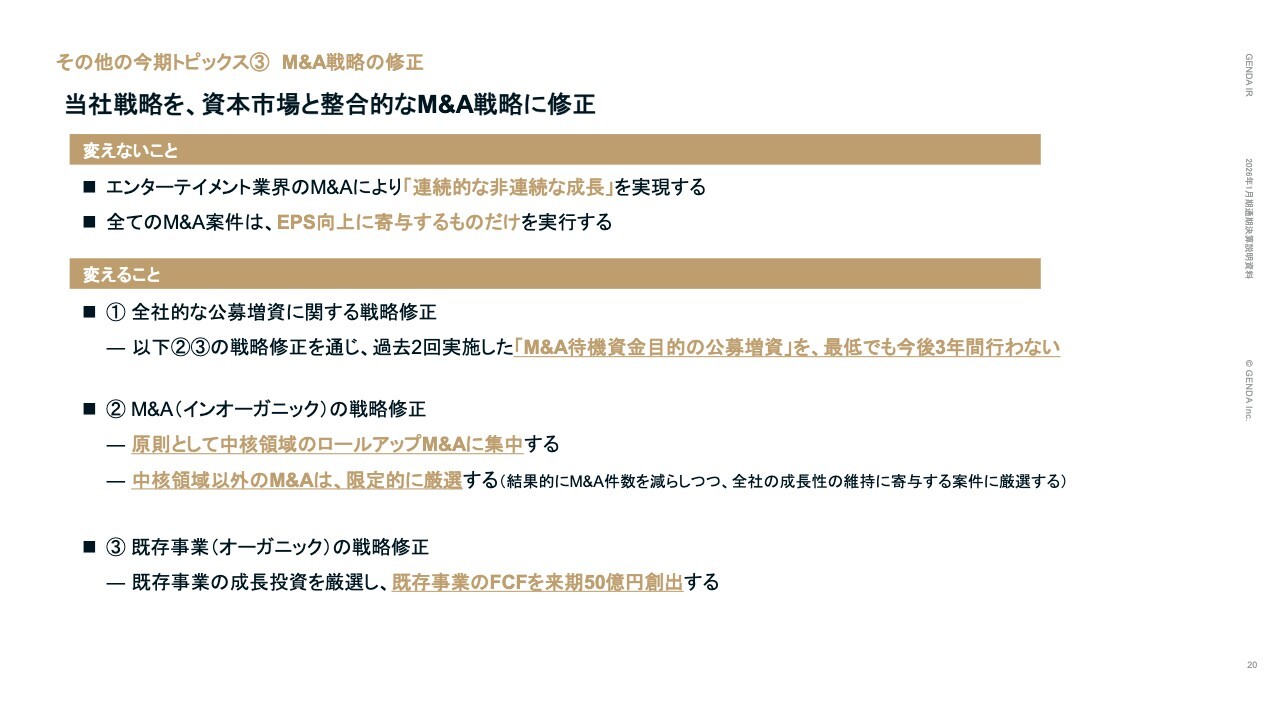

その他の今期トピックス③ M&A戦略の修正

第3四半期決算で発表したM&A戦略の修正についてです。これまでM&Aのスピードを優先し、2年連続で公募増資を実施してきましたが、「M&A待機資金目的の公募増資」は最低でも今後3年間は行わない方針とします。

案件を厳選し、既存事業のフリーキャッシュフローを来期に50億円創出させることで、自立的な成長フェーズへ移行します。

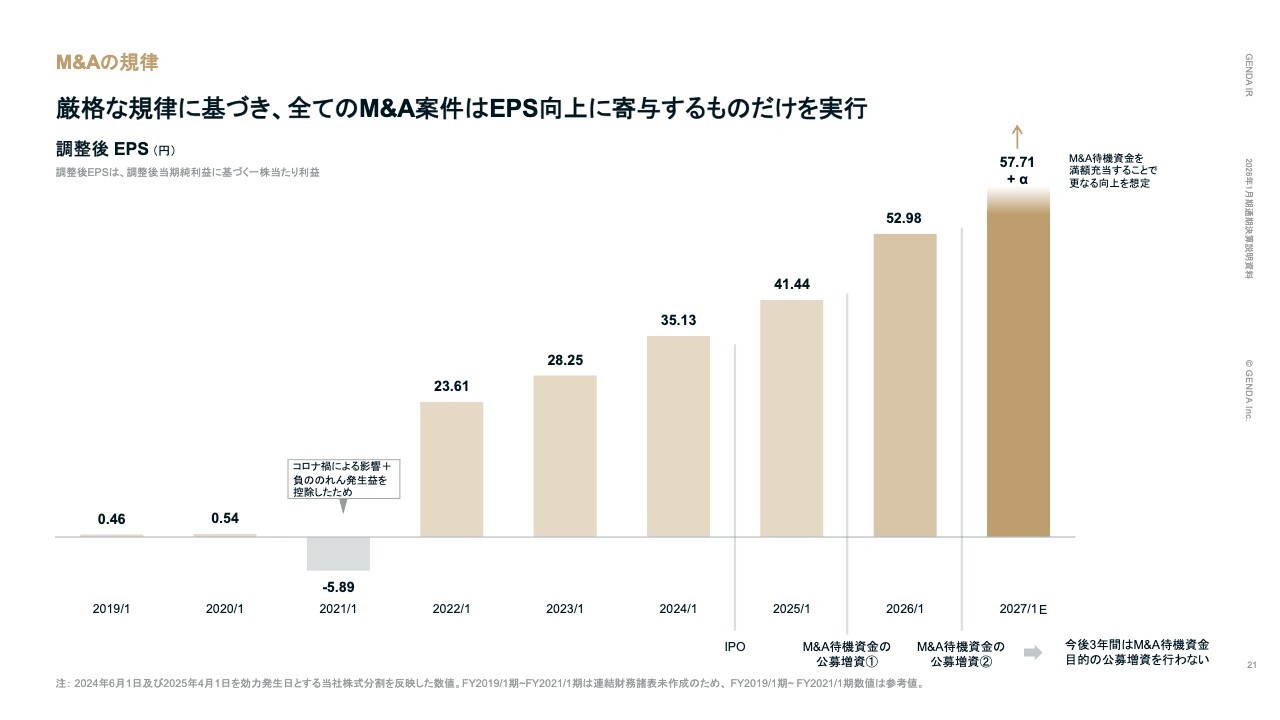

M&Aの規律

すべてのM&Aは「EPS向上に寄与するものだけを実行する」という厳格な規律を徹底しており、来期の調整後EPSは57.71円プラスアルファを想定しています。

北米事業の中期経営計画(修正)

北米事業についてご説明します。第2四半期に開示した2027年1月期の計画を、今期のみ下方修正しました。統合過程におけるオペレーション上の不備による機会損失が原因ですが、すでに対策を講じており、今期後半には正常化し、下期以降は当初の中期経営計画どおりの進捗に戻る見通しです。

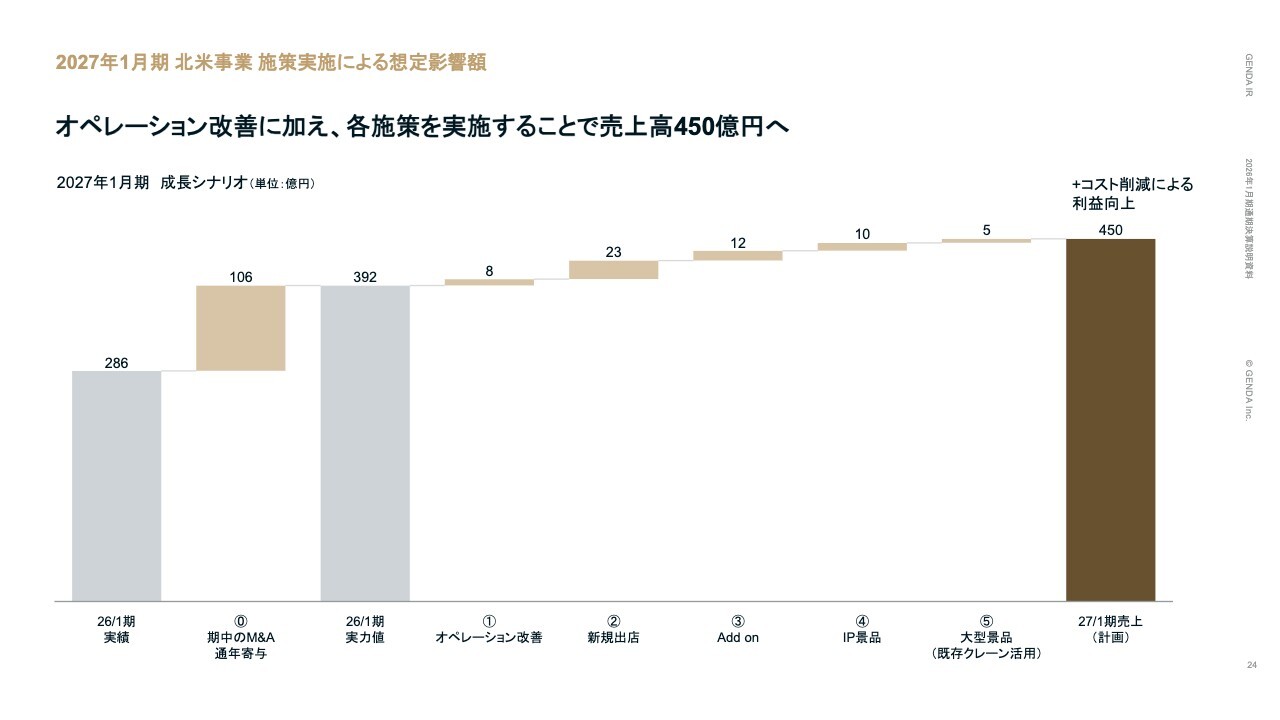

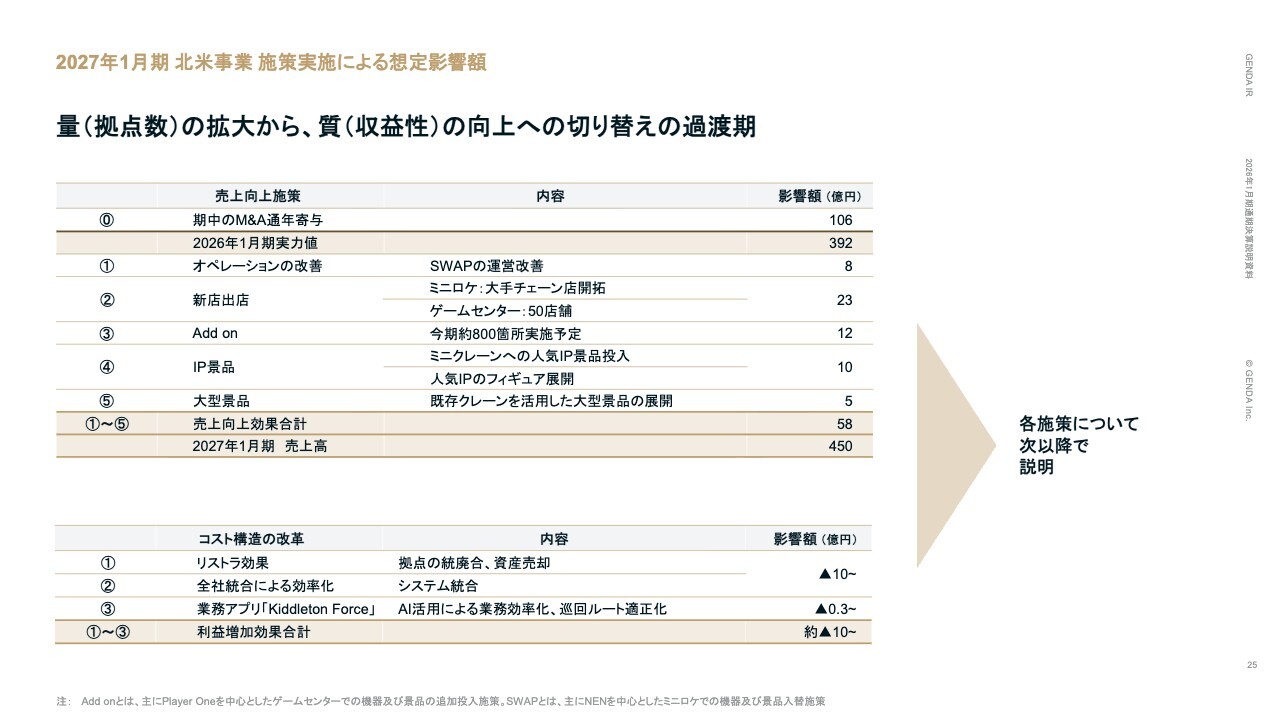

2027年1月期 北米事業 施策実施による想定影響額

北米事業の2027年1月期の売上高は、前期実績の286億円から164億円増の450億円へと大きく成長する見通しです。前期に実行したM&Aが通年で寄与することにより、売上高が106億円増加する見込みです。

さらに、オペレーションの改善、Add on施策、日本IP景品の投入などを組み合わせることで、58億円のオーガニック成長を実現します。

2027年1月期 北米事業 施策実施による想定影響額

具体的な施策はスライドに記載のとおりです。28ページから詳細をご説明します。

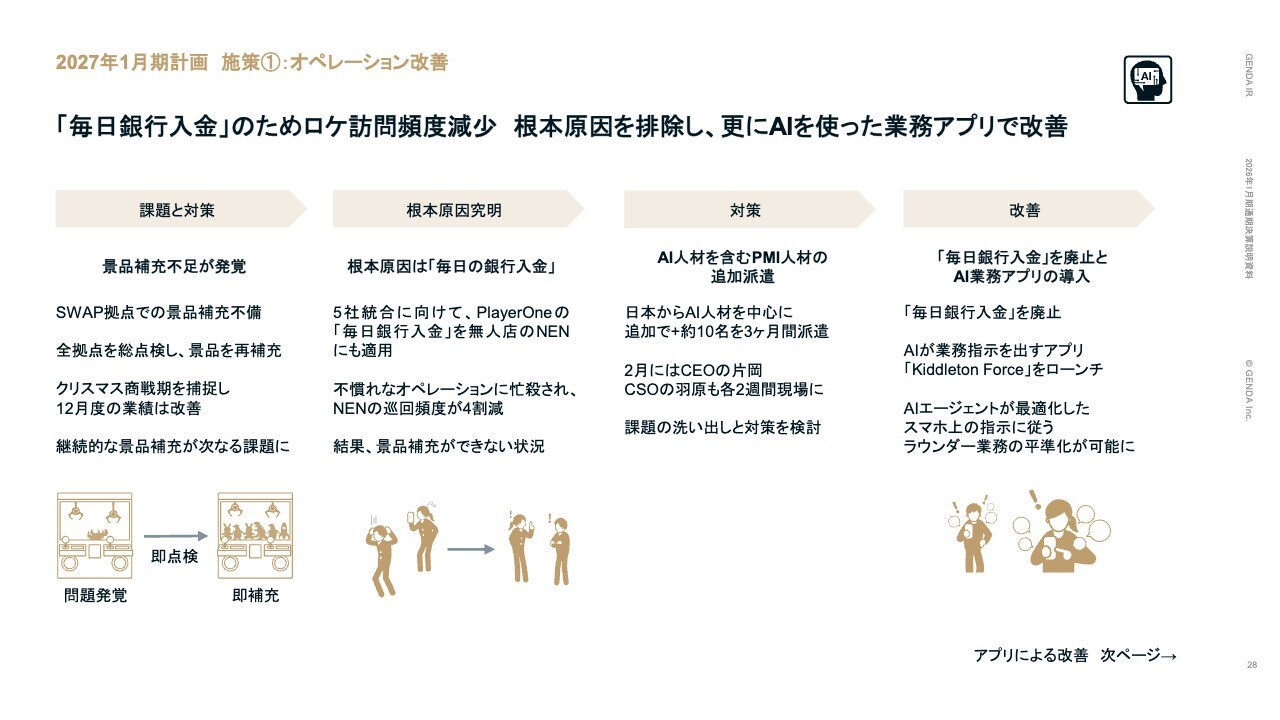

2027年1月期計画 施策①:オペレーション改善

2027年1月期の計画における施策の1つ目、オペレーション改善についてご説明します。現場では景品補充の不足という課題に直面しており、SWAP拠点で景品補充が不十分であることが発覚しました。

これに対し、全拠点の総点検と再補充を急ピッチで進めた結果、クリスマス商戦に向けた補充が間に合い、12月度の業績は改善傾向を示しました。しかし、継続的な景品補充をいかに維持するかが次の課題となりました。

現場を精査した結果、根本原因は「毎日の銀行入金」というオペレーションにあることが判明しました。

これは、北米の5社統合に向けて、有人店舗がメインであるPlayer One Amusement Group(以下、Player One)で行っていた「集金したお金を毎日銀行に入金する」というオペレーションを無人店舗のNational Entertainment Network(以下、NEN)にも適用した結果、スタッフが不慣れな入金業務に忙殺されたことが要因です。

その結果、店舗の巡回頻度が4割も減少し、景品補充が追いつかない状況を引き起こしてしまいました。

この状況を打破するため、日本からAI人材を中心に約10名を3ヶ月間派遣しました。また、2月には私とCSOの羽原がそれぞれ2週間ずつ現場入りし、対策の立案と実行を進めました。

現在、根本原因を排除し、AIを活用した業務アプリで劇的な改善を実施しています。具体的には、無人店舗での毎日の銀行入金を廃止し、物理的な負担を軽減しました。さらに、AIが的確な業務指示を出す新アプリ「Kiddleton Force」をローンチしました。

このアプリにより、AIエージェントが最適化した指示をスマートフォンに送信し、スタッフはその指示に従うだけで業務を遂行できるようになりました。この結果、ラウンダー業務の平準化が可能となり、誰でも効率的に景品補充や店舗管理を行える体制を構築しました。

2027年1月期計画 施策①:オペレーション改善

「Kiddleton Force」について、もう少し詳しくご説明します。日本IP景品は非常に売れ行きが良いため、適切な頻度での補充が不可欠です。また、売上の向上には魅力的な配置を徹底することが必要です。

そこで、ラウンダーの全業務をスマートフォンで完結させる本アプリをローンチしました。国内の「GiGO NAVI」や外貨両替機事業ですでに実証済みのAIノウハウを活用し、オペレーションの平準化と課題解決を迅速に進めていきます。

2027年1月期計画 施策①:オペレーション改善

具体的なアプリの機能をご紹介します。このアプリは、まずどの店舗へ行くべきかを日次で提示します。景品の売れ行き、現金の溜まり具合、店舗間の移動時間、設置先との契約内容といった膨大な変数をAIが計算します。

その結果に基づいて、「今日はどの店に行くべきか」「どのルートが最短か」を日次でアプリに表示します。これにより、個人の裁量に任せていたことによる無駄な動きを徹底的に排除し、移動効率を最大化します。

2027年1月期計画 施策①:オペレーション改善

そして、ラウンダーが店舗に到着し、アプリの「Start」ボタンを押すと、その店舗で優先的に行うべき業務内容や設置されているゲーム機のリストが行程順に表示されます。

2027年1月期計画 施策①:オペレーション改善

現場では、景品補充前後の写真をこのアプリでアップロードするだけで、すべての報告工程が完了します。

これまで「Teams」など複数のアプリに分散していた複雑な報告業務を、このアプリに統合しました。これにより、本部の管理コストを削減しつつ、全米1万2,000ヶ所の拠点で適切な補充が行われているかを簡単に把握できるようになりました。

2027年1月期計画 施策①:オペレーション改善

さらに、これまで機械内のメーターの数値を目視で読み取り、「Excel」に手入力していた報告業務を、写真のアップロードとAIの画像解析のみで完結する仕組みにしました。

これにより入力ミスを防止し、作業時間を大幅に削減することで、ラウンダーがより付加価値の高い業務に集中できる環境を整えています。業務アプリ「Kiddleton Force」のご紹介は以上です。

2027年1月期計画 施策①:オペレーション改善

教育体制の徹底を図っています。ラウンダーを対象に週4回のオンライン研修を実施し、クレーンゲームの景品のディスプレイ方法など、巡回業務の基本から応用までを指導しています。良い例と悪い例を具体的に提示することで、顧客体験価値を最大化させる行動を全米のスタッフに浸透させていきます。

2027年1月期計画 施策②:新店出店

次にご紹介する施策は新店出店です。日本アニメIPの需要の高まりとM&Aによる拠点網の拡大を背景に、全米大手チェーン店との一括導入契約が活発化しています。

従前よりお伝えしていたWalmartとは、ミニクレーン1台、2台程度の狭いスペースから順次撤退し、面積が5倍から10倍のテナント区画へ新規に出店することを想定しています。

また、世界最大級の映画館チェーンであるAMC Entertainment Holdings(以下、AMC)のほか、大手チェーンへの出店も進んでいます。

AMCとは170ヶ所への出店契約を締結し、4月までに設置を完了する予定です。全米で1,500店舗以上を展開するレストランチェーンApplebee’sとは、まず85店舗の出店契約を締結しました。

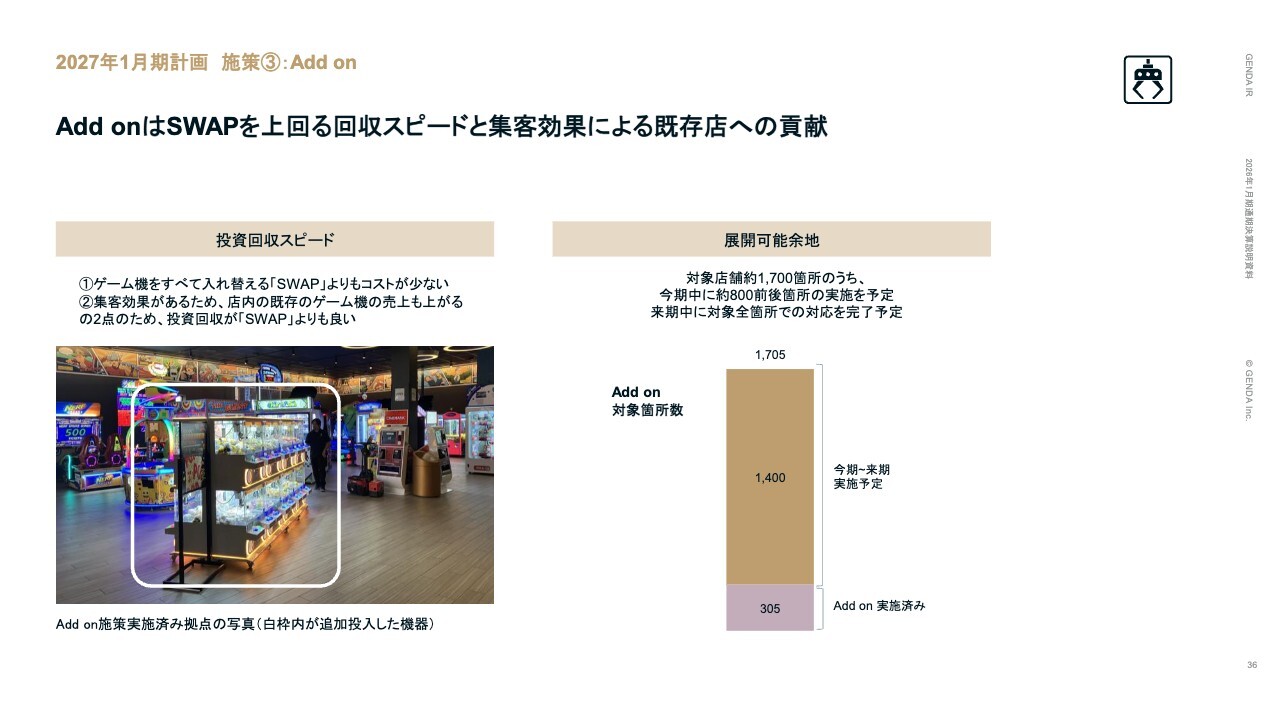

2027年1月期計画 施策③:Add on

既存店の収益性を高めるAdd on施策についてご説明します。本施策は、既存のミニロケ拠点にクレーン機などを追加投入するものです。

最大のメリットは、ゲーム機をすべて入れ替える「SWAP」と比較してコストが低く、投資回収スピードが速い点にあります。また、追加されたゲーム機による集客効果によって、店内の既存のゲーム機の売上も底上げされます。

対象となる約1,700ヶ所のうち、今期中に約800ヶ所での実施を予定しており、来期中には全ヶ所での対応を完結させる計画です。

2027年1月期計画 施策④:日本IP景品の投入

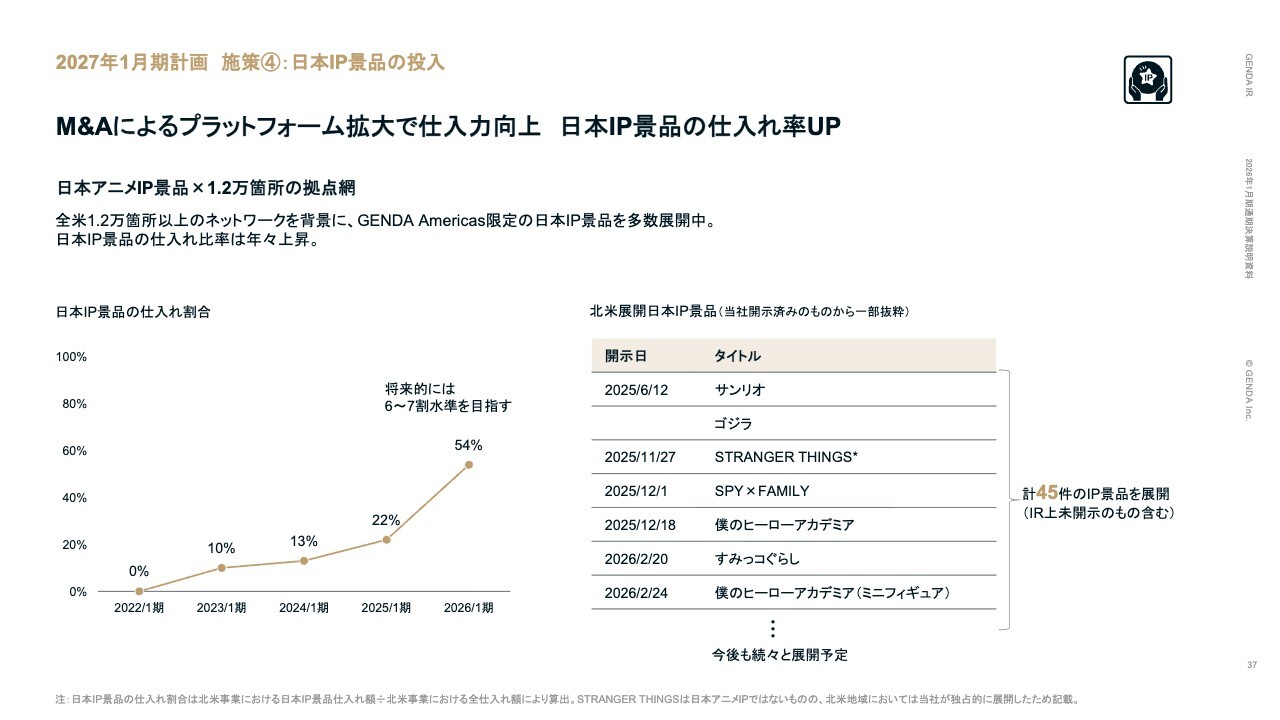

M&Aによる拠点網の拡大を活用した景品戦略の強化についてご説明します。全米1万2,000ヶ所以上のネットワークを背景に仕入れ力が向上し、GENDA Americas限定の日本IP景品を多数展開しています。

日本IP景品の仕入れ比率は年々上昇しており、4年前に0パーセントだったものが、2026年1月期には54パーセントに達しました。将来的には6割から7割の水準まで引き上げることを目指しています。

2027年1月期計画 施策④:日本IP景品の投入

北米事業における新たな商品戦略として、待望のフィギュア展開を開始しました。これまではぬいぐるみを中心に扱ってきましたが、初の試みとなる高精度フィギュアシリーズ「Figuno」の展開を開始します。

ミニサイズながら緻密な造形と彩色が特徴で、第1弾として『僕のヒーローアカデミア』のキャラクターを展開しています。今後も同フィギュアシリーズを継続的に投入し、北米における景品の付加価値をさらに高めていきます。

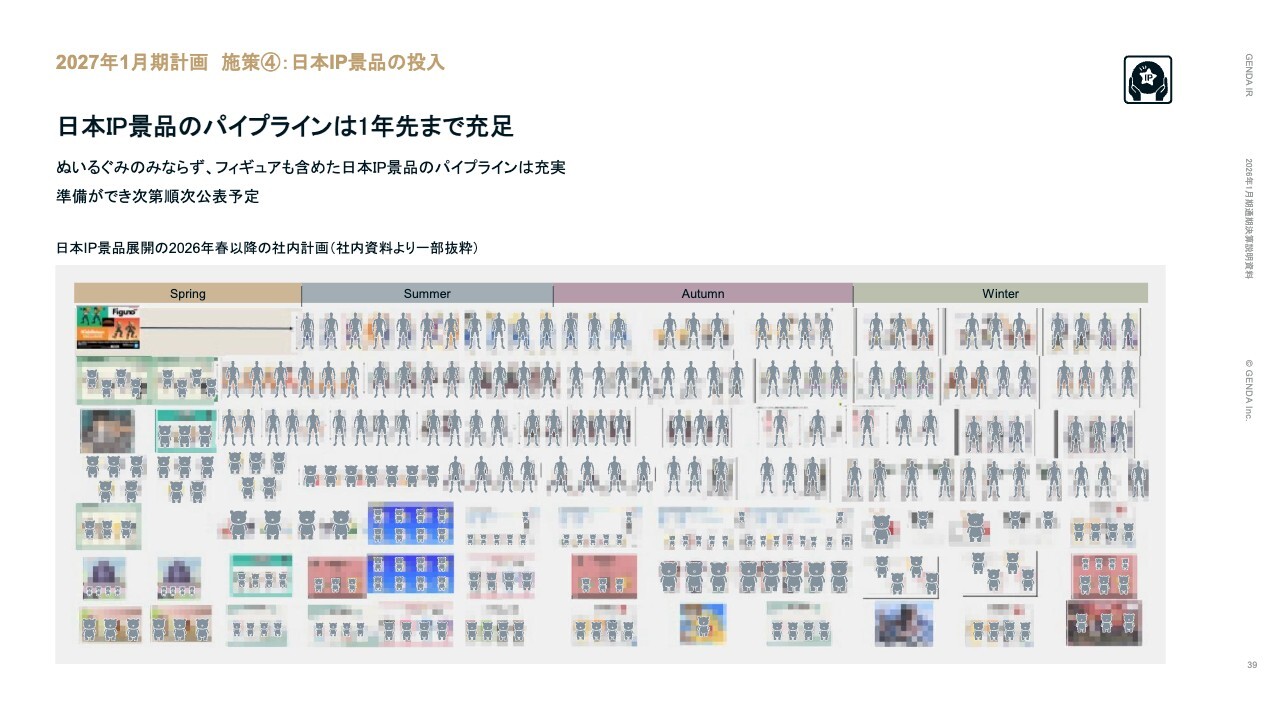

2027年1月期計画 施策④:日本IP景品の投入

スライドに示しているとおり、社内のIP景品パイプラインは非常に充実しています。準備が整い次第、順次、魅力的な新商品を発表していきます。

2027年1月期計画 施策④:日本IP景品の投入

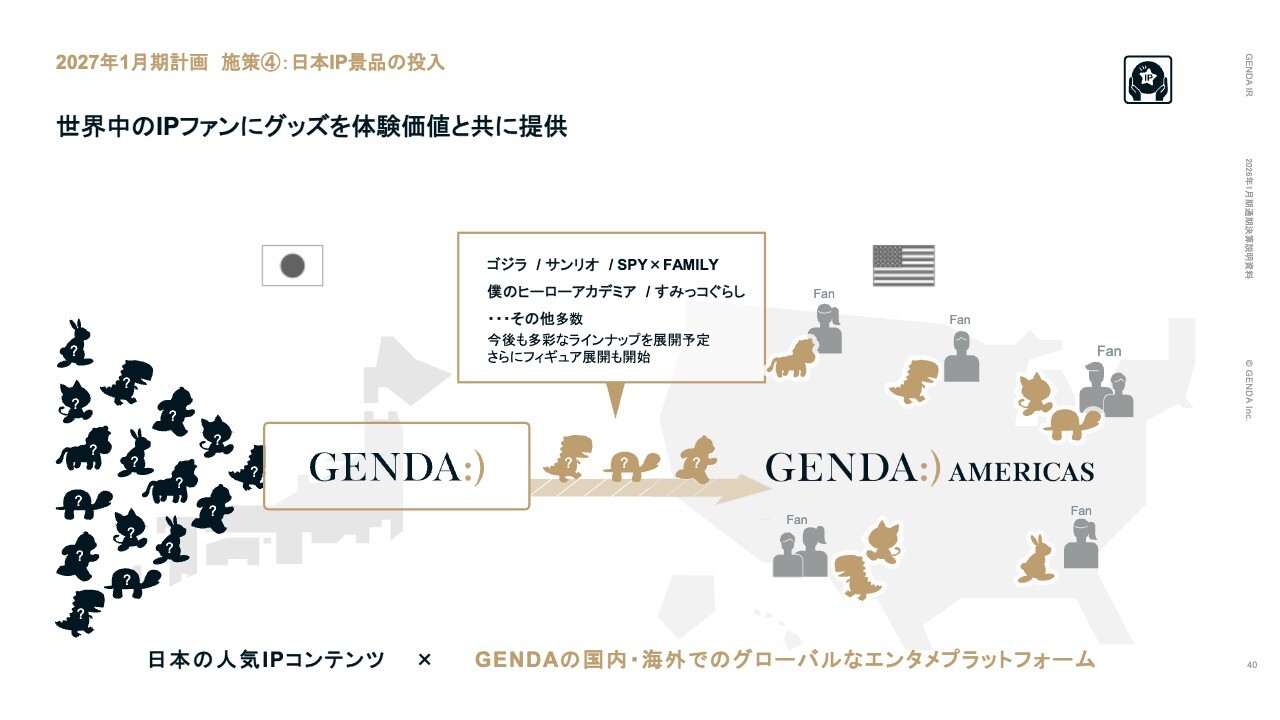

世界中で人気のある多彩な日本発のIP景品を、北米の拠点網を通じて現地のファンに直接届けます。

2027年1月期計画 施策④:日本IP景品の投入

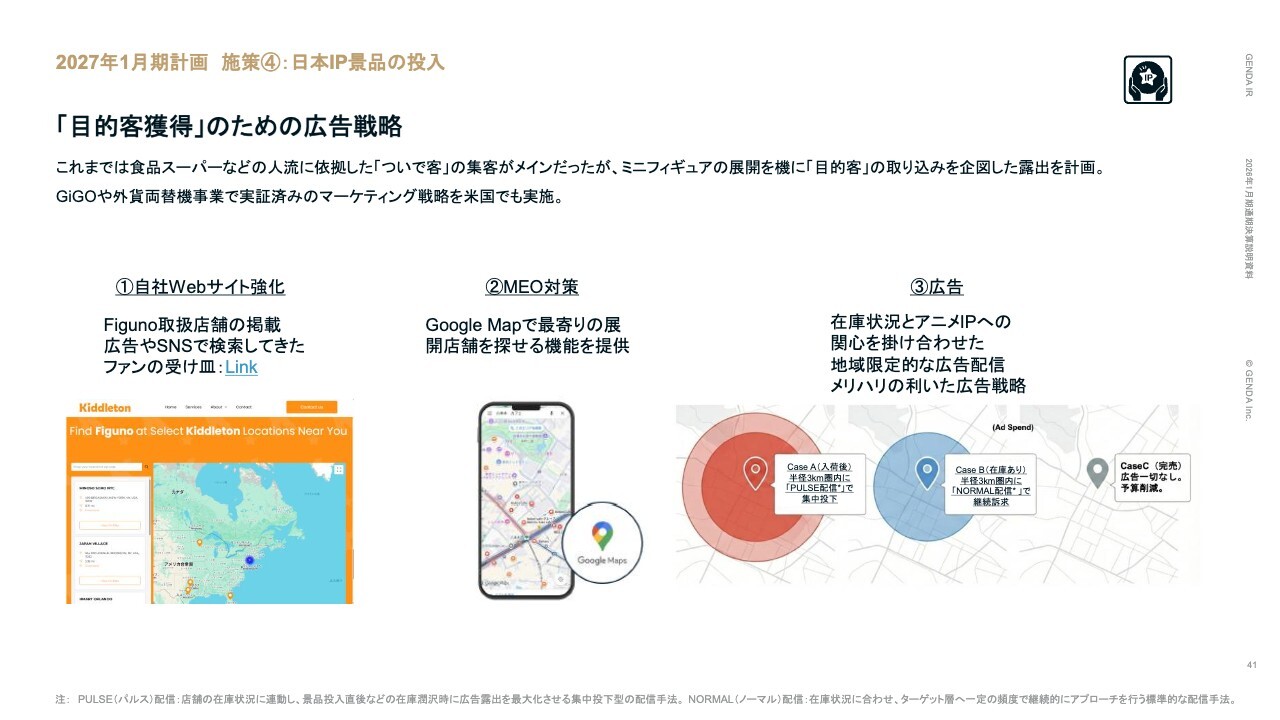

今回、フィギュアを初めて展開するにあたり、それに合わせた広告戦略を本格的に開始しました。

これまでは、ショッピングセンターなどで買い物をするお客さまが、ついでにクレーン機で遊ぶ「ついで客」がメインでした。しかし、フィギュア展開を契機に、特定の景品を狙って来店する「目的客」の取り込みを強化します。

具体的には、在庫状況に連動して広告量を最大化させる「PULSE(パルス)配信」など、日本のGiGOでも実績のあるデジタルマーケティング手法を米国でも展開し、効率的な集客を図ります。

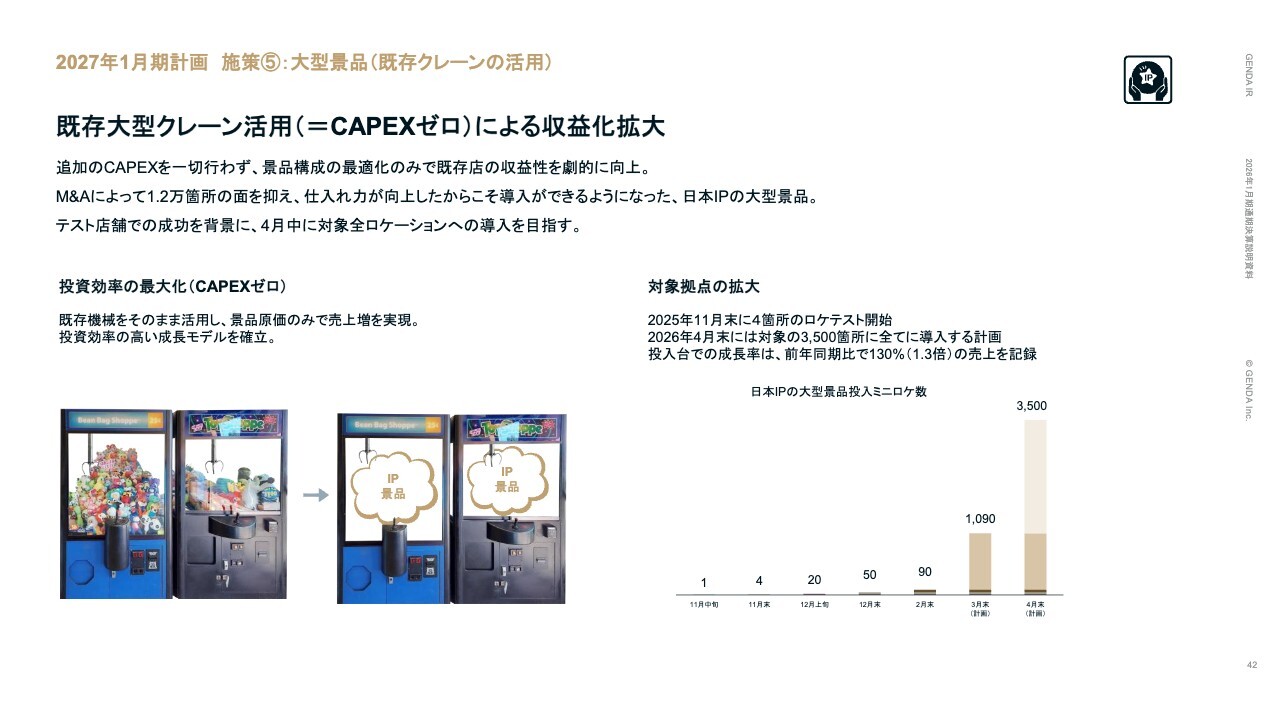

2027年1月期計画 施策⑤:大型景品(既存クレーンの活用)

追加投資ゼロで収益を最大化する施策として、既存の大型クレーン機を活用し、仕入力を活かした日本IPの大型景品を投入します。テスト店舗では売上が1.3倍を記録しており、4月末までに対象となる3,500ヶ所すべてへの導入を完了させる計画です。

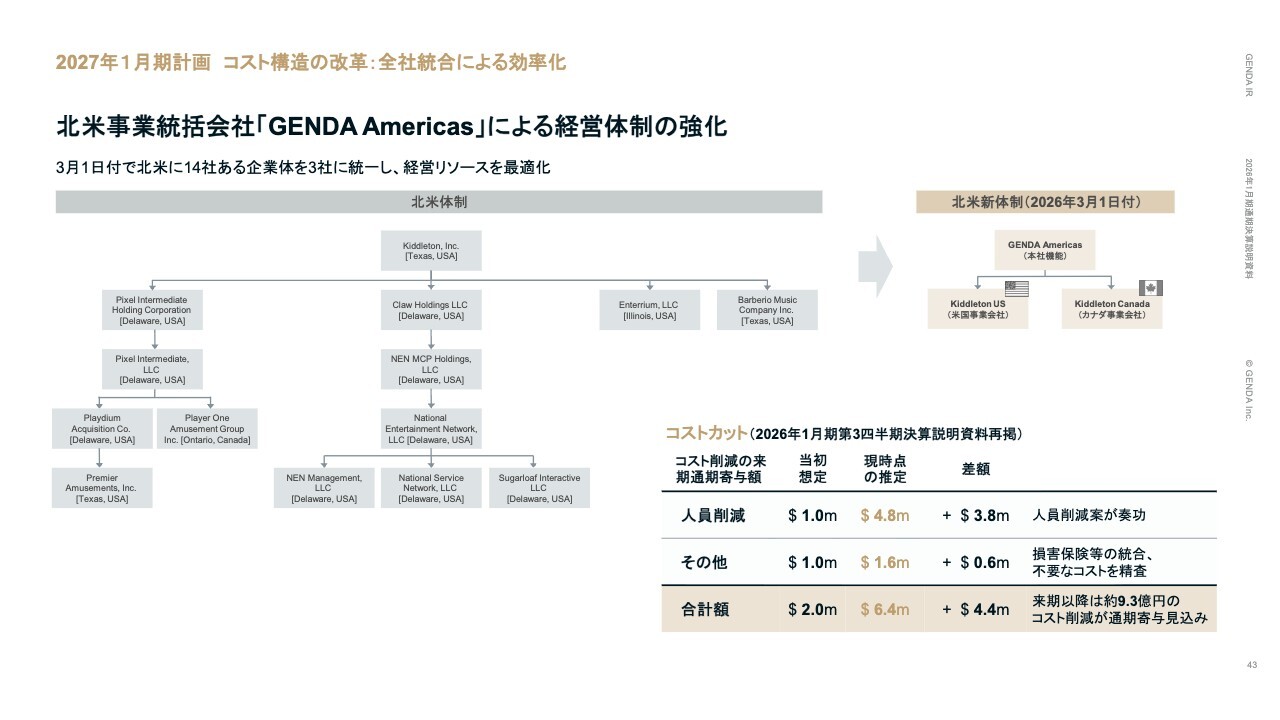

2027年1月期計画 コスト構造の改革:全社統合による効率化

組織再編などにより、コスト構造も改善します。3月1日付で北米にあった14社を3社に集約し、経営リソースを最適化しました。人員削減や損害保険の統合などのシナジーにより、今期以降、約9億3,000万円のコスト削減効果が見込まれます。

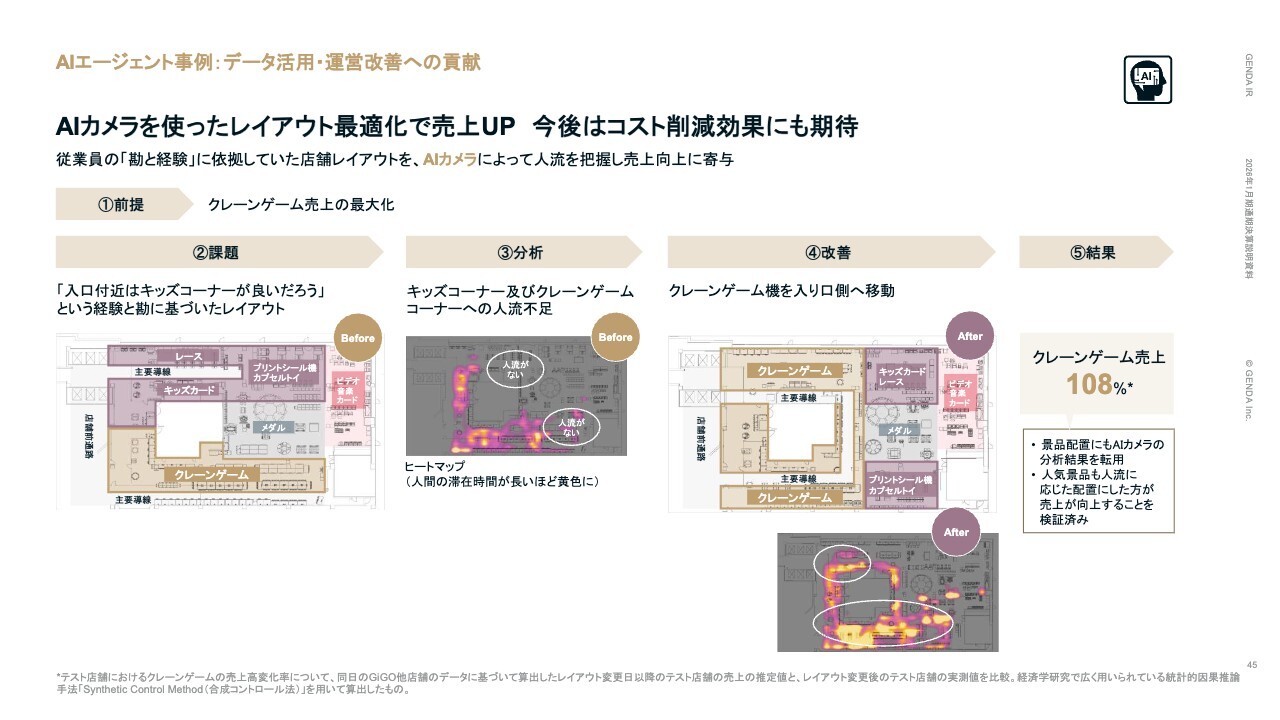

AIエージェント事例:データ活用・運営改善への貢献

ここからは、グループ全体で進めている具体的なAI活用事例をご紹介します。まずはGiGOでの事例です。GiGOでは、AIカメラを店舗に導入し、人流を解析することで売上向上を目指す取り組みを行っています。

スライドの例では、AIカメラによる人流分析を実施し、レイアウトを変更した結果、クレーンゲームの売上が8パーセント増加したというデータが得られています。

AIエージェント事例:店舗業務の効率化

フォトスタジオでの導入事例です。フォトスタジオ運営のキャラットでは、顧客からの電話をAIエージェントが受け付け、即時にテキスト化して従業員へ通知するシステムを採用しました。

これにより、電話対応による接客の中断をなくし、本来注力すべき顧客対応にリソースを集中させています。

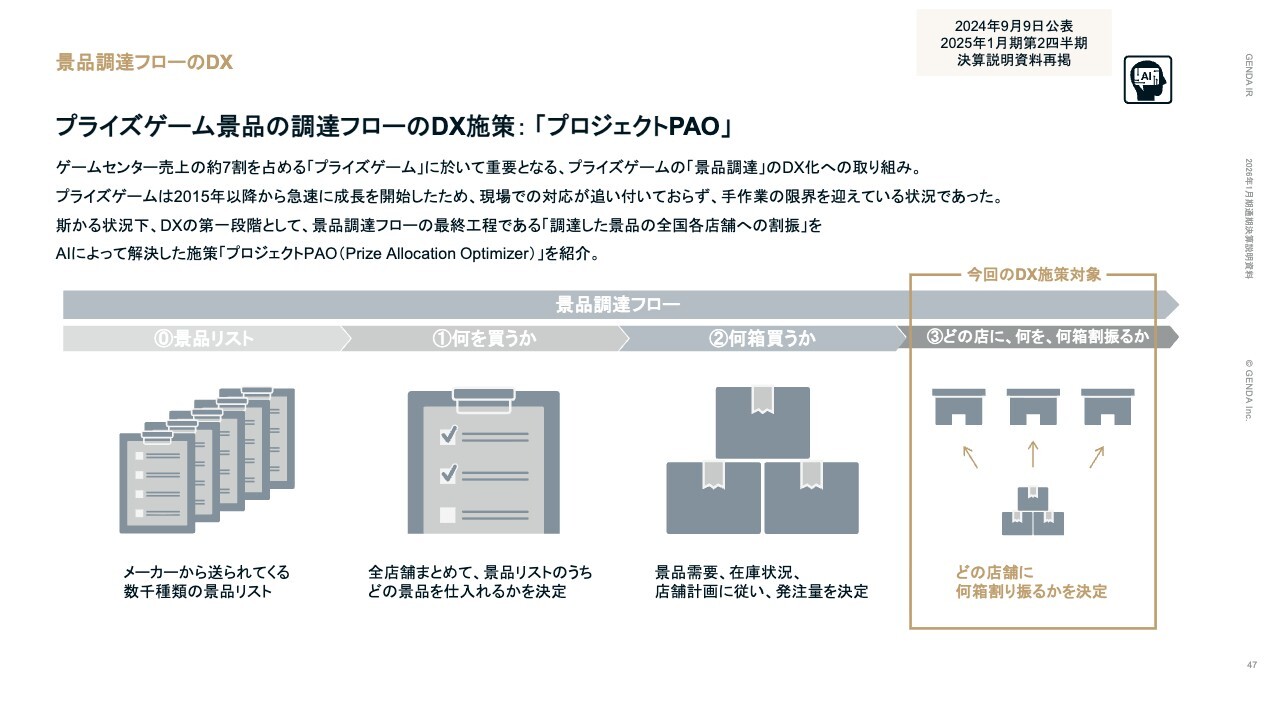

景品調達フローのDX

ここからは、過去に開示したIR資料の再掲です。スライドに示しているとおり、GENDAではさまざまな事業でAIを活用した業務改善を行っています。

株主還元方針

最後に、株主還元方針および株主優待についてお話しします。当社の戦略の柱は、M&Aとオーガニック成長による「連続的な非連続的な成長」を実現することであり、引き続き成長投資にキャッシュフローを優先的に分配していきます。

一方で、投資家層の拡大を目的として、2027年1月期から総額約15億円の配当を開始します。また、キャッシュフロー創出力の向上に伴い、規律を持った毎年の増配を想定しています。

これにより、配当の有無が投資の意思決定に関わるような機関投資家や、長期保有を目的とした個人投資家の流入など、新たな投資家層を開拓することを期待しています。こちらは2027年1月期の中間配当から実施予定です。

株主優待ラインナップの変更

株主優待については、GiGOでの利用条件をクレーンゲーム機に限定しつつ、1日の利用上限金額を500円から1,000円に引き上げること、「HillValley(ヒルバレー)」のポップコーンや「LEMONADE by Lemonica(レモニカ)」のレモネードを選択肢に加えるといった変更を行うこととしました。この変更は、2026年7月末に権利確定する株主のみなさまが対象となります。

本日の私からの説明は以上です。GENDAは今期も全力を尽くしていきますので、引き続きよろしくお願いします。

ご清聴ありがとうございました。

質疑応答:北米事業のEBITDAへの影響について

質問者:会計実績EBITDAは211億円で、従来の計画であった220億円に対して約10億円の未達だったと認識しています。これは北米が原因という理解でよろしいでしょうか?

渡邊太樹氏(以下、渡邊):常務取締役CFOの渡邊です。当社は予想値として、EBITDAの調整前ベースは220億円、調整後ベースは224億円というガイダンスを提示しており、どちらもクリアした結果が228億円という数字になっています。また、228億円から17億円のM&Aコストを差し引くと、211億円程度となります。

こちらについては、北米の影響もありますが、M&Aコストは業績とはまったく関係ないところで発生するため、10億円の差については特に問題ではないと考えています。

質問者:つまり、M&Aコストが問題であり、北米の業績も少し芳しくなかったという認識ですね。

渡邊:北米では当社のオペレーションミスがあり、予算を下回る結果となりました。しかし、国内などがしっかりと補ってくれたのが現状です。228億円を利益として計上した上で、別途17億円を支払っていますので、実際の業績は調整後で228億円と考えていただければと思います。

質疑応答:2026年1月期の四半期ごとのEBITDA推移と今後の展望について

質問者:北米の状況についておうかがいします。2027年1月期以降の計画数字を出していますが、2026年1月期の実績値や四半期ごとのEBITDAの推移、特に第3四半期から第4四半期にかけてのEBITDAの変動について教えてください。

渡邊:2027年1月期以降の四半期ごとの推移はこのスライドに掲載しています。過去は、一過性のコストやPlayer Oneが期中連結した影響などありますが、第3四半期は特にオペレーションミスによる大きなダメージがありました。第4四半期では回復してきています。

ただし、根本原因については先ほどお伝えしたように、各拠点で少しずつ修正していく必要があります。そのため、2027年1月期の初速には影響すると考えています。しかし、年後半には万全な状況になる見通しです。ただし、年前半については若干の下方修正を行っています。

M&Aは当面ストップし、いったんオーガニックの成長のみになりますので、今期の四半期ごとの推移についてはこのように開示しています。

質問者:一過性の要因を含めて、どれくらい凹んでいたのかを定量的に知ることができるとありがたいのですが、それはご開示いただけますか?

渡邊:今回の開示では、実績ベースは売上高のみとなっています。「⓪」のところで通期寄与した時の実力値としては、400億円程度と考えています。

質疑応答:2027年1月期第1四半期の調整後EBITDAの推移について

質問者:今期の計画について、第1四半期の調整後EBITDAが横ばいで推移するとのことですが、フォトスタジオが赤字になるという話かと思います。また、GAGAについても触れられましたが、それに加えて北米の状況が悪影響を及ぼす可能性はありますか?

渡邊:第1四半期について、一部北米の上期計画を下方修正したことと、M&Aの影響(フォトスタジオなどの季節性)が理由です。主な内容については注記に記載しているとおりで、片岡が先ほどお伝えした点になります。

質疑応答:景品補充問題の発生原因と対応策について

質問者:景品補充についてです。第3四半期のご説明では、NENのラウンダーを管理しなければ適切に景品補充が進まない、日本からモニタリングすることで適切に補充が行われるようになるというご説明だったと理解していました。

しかし、今日のご説明をうかがうと、12月の商戦期には指示を出せば補充が行われましたが、年が明けると再び補充が行われない状況になったとのことです。

さらに、2月に社長が米国に赴き調査したところ、Player Oneの有人店舗のオペレーションを無人店舗のNENに任せていたことが発覚し、混乱が生じたというお話のように受け取りましたが、そのような理解でよろしいでしょうか?

片岡:まず、現象として景品の補充が適切に行われていなかったことが判明し、それに対する対策として徹底的に教育を行い、補充が正しく行われているかどうかをモニタリングできる体制を整えました。これを昨年12月の最大商戦期に1回しっかりと実施しました。

それを力任せに何度か実施してきましたが、タイムリーに続けていくためには根本的な原因を解消する必要がありました。

そのため、根本原因について調査を進めた結果、毎日銀行入金という業務により、相当な負荷がかかっていたことが判明し、絶対に直さなければいけないと考えました。

これを改善するために、どのような方法が最善であるかを検討するため、私を含め日本から約10人のメンバーが現地へ赴き、詳しい状況を調査しました。その結果に基づき、「Kiddleton Force」を含め、スライドに記載されていない内容も含めて、さまざまな施策を立案し、実行しています。

渡邊:2月の訪問は、特別な問題があってすぐに訪問したわけではなく、片岡のスケジュールとして、アメリカPMI強化の観点で2月に行くことは最初から決めていました。週次で北米の状況を見ている中で、2月に実際に訪問したということを補足します。

我々も社内リソースを再分配し、北米に重点的にリソースを集中できる体制を整えています。今年はしっかり結果を出していきたいと考えています。

質問者:「Kiddleton Force」を導入してから定着するまでには半年くらいかかるというところで、下半期以降回復していくという理解でよろしいでしょうか?

片岡:おっしゃるとおりです。

質疑応答:2027年1月期の調整後EBITDAの増益要因について

質問者:今期の計画を見ると、調整後EBITDAで第2四半期および第3四半期に増益幅を拡大していく方針ですが、これは主に北米事業がドライバーとなっているという理解でよろしいでしょうか?

また、第4四半期には増益幅が小さくなるようですが、力技で補充していた部分が反映されていると考えてよいでしょうか?

片岡:全社ベースのお話かと思いますが、北米事業も全体の一部として寄与していることは間違いありません。

ただし、それだけではなく、例えば昨年グループ入りしたイギリスの事業や、外貨両替機事業の継続的な成長、さらに主力事業であるGiGOが毎月伸びていることなど、これらを総合した状況です。

質問者:第1四半期はフォトスタジオ等でM&Aの影響によりマイナスが生じますが、その後は北米を含め、全体的に成長していくという見立てでいるということですか?

片岡:おっしゃるとおりです。ただし、フォトスタジオについては季節性の問題が要因でした。

質疑応答:ミニフィギュアの初動反響とビジネスモデルについて

質問者:スライドにも「待望の」と記載されていますが、ミニフィギュアを2月に導入した反響はいかがでしょうか?

また、ミニフィギュアに関してバンダイナムコホールディングスのロゴが載っていますが、これはバンダイナムコホールディングスからOEMで商材を仕入れているということでしょうか? ミニフィギュアのビジネスモデルについてもコメントいただけると幸いです。

片岡:ミニフィギュアは2月に限定的な店舗で実験導入を行い、現在、急速に拡大している状況です。初動の結果は非常に良好であり、現行アイテムだけでなく、今後他のキャラクターも展開される予定で、非常に楽しみにしています。

ビジネスモデルについては、バンダイナムコホールディングスが製造した商品を、当社が米国で独占的に展開する契約となっています。

質疑応答:AMCでの出店について

質問者:米国でAMCの映画館に新たに170店舗を展開されるとのご案内がありましたが、映画とクレーンゲームやガチャの商品は非常に相性が良いと考えています。AMCは御社の北米におけるモデル店舗となるのでしょうか? また、AMCの新店についての意気込みをお聞かせください。

片岡:映画とクレーンゲームの相性の良さは日本でも実証済みで、中国でも同様の取り組みを行っています。今回は米国において、さらにアクセルを踏んで店舗展開を進めていきたいと思います。

先方のAMCからも大変期待されており、いくつかの店舗で試験的な展開を行った結果、非常に高く評価されました。そのため、まずは170店舗を一気に設置する計画です。今後もさらなる展開が可能であると考えています。

質疑応答:現地IPの景品展開について

質問者:今年非常に楽しみな映画として『ザ・スーパーマリオギャラクシー・ムービー』や『トイ・ストーリー5』が公開されますが、現地のIPで景品を制作する話は、御社として進めているのでしょうか?

片岡:スライドにいくつかのタイトル『サンリオ』『ゴジラ』などが記載されていますが、『STRANGER THINGS』は「Netflix」オリジナルの大変人気のあるドラマです。現地でお話しした結果、この人気ドラマの景品もゲームセンターとしては当社が独占的に展開しました。このような事例は今後も増えていくかと思います。

質疑応答:『ウマ娘 プリティーダービー』関連ビジネスの進展について

質問者:GAGAで『ウマ娘 プリティーダービー 新時代の扉』を米国で配給しているかと思います。

北米配給事業について、『ウマ娘 プリティーダービー』の状況や、IPを米国で広げる試み、また御社の北米ミニロケビジネスとの関連性についても気になります。今後どのように進めていくのかをお聞かせください。

片岡:お預かりした『ウマ娘 プリティーダービー 新時代の扉』は非常に大きなヒットを記録しました。600館以上の映画館で公開され、公開初日には全米のすべての映画の中で13位に入ったというランキングも聞いています。これは大成功と言えるのではないかと思います。

おっしゃるとおり、全米に展開する当社の「Kiddleton」の拠点との相性が良いため、そのようなところでも映画の告知を行い、関連する分野で宣伝できる我々の店舗と映画配給事業のシナジー効果が発揮できたと考えています。

質疑応答:フリーキャッシュフローの計画について

司会者:「今期のキャッシュフローの計画を可能な範囲で教えていただけますか? 特にフリーキャッシュフローについてお願いします」というご質問です。

渡邊:フリーキャッシュフローの計画は、第3四半期に開示しているものから基本的に変わっていません。ただし、EBITDAが当時は280億円を前提としていたところ、現在は300億円になっており、これによりさらに改善しているとご理解いただければと思います。

具体的には、もともとの計画では280億円のEBITDAに対し、税金が約50億円、メンテナンスCAPEXが65億円、これらを差し引いた結果、定常状態では165億円のフリーキャッシュフローが発生する企業体制となっています。

そこから、かなり選定を重ねながらグロースCAPEXを打っていきます。北米においてはフリーキャッシュフローをプラスにする局面には至っていないと理解しています。

国内のオーガニック成長投資ついては、主にゲームセンターの新店出店と外貨両替機に絞っています。その結果、約115億円のオーガニックグロースCAPEXとなり、165億円から115億円を差し引いた50億円のフリーキャッシュフローを残す計画でした。

この50億円という数字ですが、昨年はマイナス約100億円でしたので、差額としてプラス150億円となります。今年は自社でファイナンスが可能で、外部からの調達が不要になることから、先ほどお伝えしたような資金調達戦略を変更しています。

この280億円は足元の状況を反映し、北米は下方修正した一方で、国内が大きくリカバーしているため、現時点では300億円という計画を立てており、先ほどご説明した計画を上回ることを目指しています。

今お伝えした数字にはM&Aへの投資は含まれていません。公表のとおりM&Aについてはかなり厳選した上で、今年もパイプラインを消化していきたいと考えています。これに関してはフリーキャッシュフローの外枠と捉えています。

質疑応答:当期純利益の伸びが鈍化する要因について

司会者:「今期の業績予想についてです。EBITDAが3割成長の見込みである一方、調整後当期純利益の伸びが13パーセントにとどまっている原因をご教示いただけますでしょうか?」というご質問です。

渡邊: コロナ禍でM&Aしたゲームセンターやカラオケ事業の繰延税金資産について、足元の好調な業績により、従来は回収可能性がないと判断していた資産除去債務に係る将来減算一時差異」の回収可能性があるものとなり、税金費用が正常化したため、前期の調整後当期純利益(94億円)が少し強めに出ており、今期の伸び率が相対的に低く見えているのが理由です。

質疑応答:株価低迷への対策について

司会者:「第3四半期に資本政策の変更を発表されたものの、株価は依然として低迷しています。御社としての現状の分析や、市場の期待に対してまだ不足していると感じている点について、考えをお聞かせください」というご質問です。

渡邊:資本政策の変更に関しては、その後の反応としては一定程度ご評価をいただきつつ、さまざまなAI相場や資本市場の動きもあったと考えています。我々がまず期待に応えなくてはいけないと思っている点は2つあります。

1つ目は、すでに公表している資本市場に沿ったM&A戦略やFCFに基づくキャピタルアロケーションと資金調達規律の見直しの戦略をしっかりと体現していくことです。この点に関しては、社内の整理がつきましたので、これをしっかりと続けていくことが重要だと考えています。

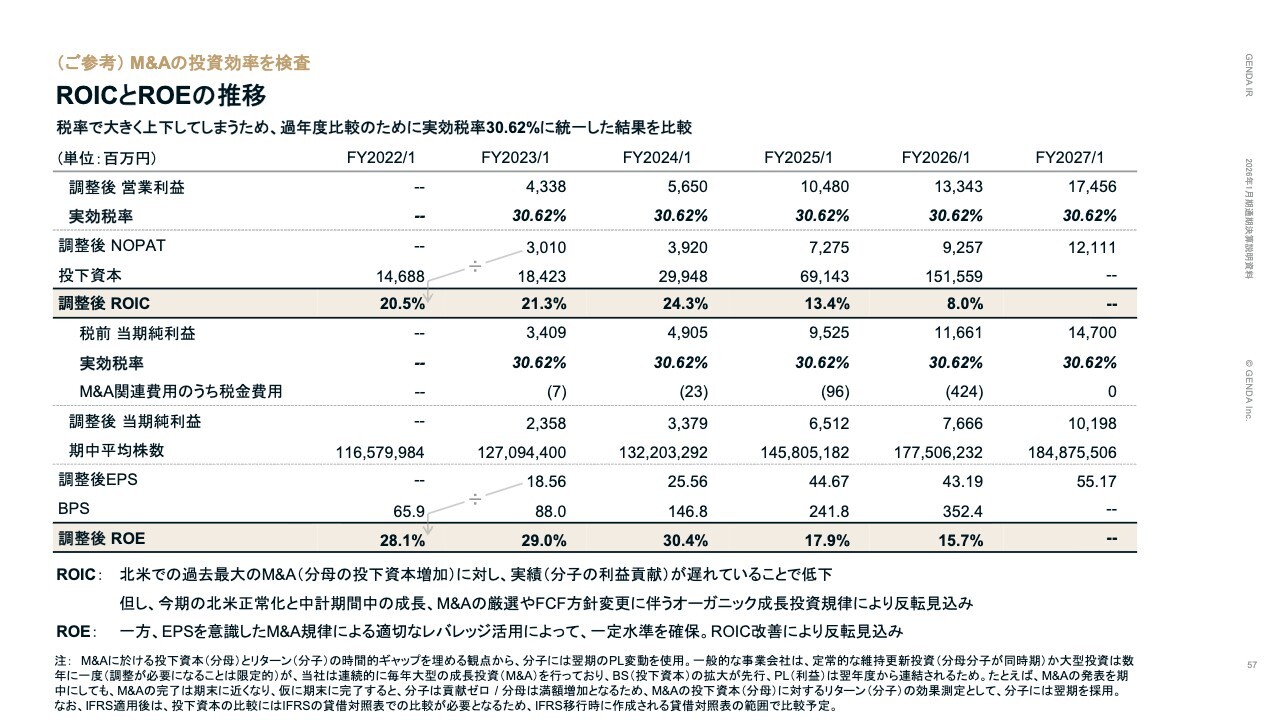

もう1つは、過去最大のM&A投資を行った北米事業の業績を上げ、足元で低迷してしまったROIC(決算資料57ページ)を反転させることです。

その点については、ROICのページをご用意していますのでご説明します。Appendixに当社のROICを記載しています。

ROICについて、税金をほとんど払っていなかった時期は非常に高い数値となっていました。しかし、実効税率を一定と仮定して横比較しても、ROICが下がっている点が大きな課題です。この原因として、M&Aにおける投下資本の回収リターンが低下してきていることが挙げられます。

現在、ROICが8パーセントとなっているのは、北米事業が分母に大きく影響していることと、分子の利益回収が後ろ倒しになっていることが原因で、M&Aによる投下資本へのリターン(ROIC)が低下(8パーセント程度)してしまっています。

一方で、北米については前述のとおり、さまざまな社内リソースを注力することに成功しており、先ほどスライドで示したさまざまな施策を通じて、当社としては今年後半にかけてしっかり軌道に戻せる自信があります。

一方で、ROICによって低下傾向ながら、EPSを意識した規律あるレバレッジにより、絶対値としてのROEは一定の水準(15.7パーセント)を維持できています。

今後はアメリカでのM&Aはストップするため、分母の増加はいったんストップし、北米事業の正常化により分子が増え、反転上昇していく見込みです。加えて、北米に限らず、オーガニックなCAPEXの部分は約150億円のフリーキャッシュフローを創出できる見込みとなっており、分母の増加がこれまでとは大きく変わってきます。

これまではM&Aを行わずとも分母が増加し続けてきましたが、これからはフリーキャッシュフローを大きく出していく戦略に舵を切り、これは結果的に新規出店等を厳選していき、ROICの高い案件に資金を集中させることになります。M&Aおよびオーガニックの両面で、今期以降のROICに基づく投資効率を良くしていくことが重要だと考えています。

2027年以降は、しっかりとした切り返しを目指して進めていく方針です。M&Aなどを通じて利益は成長させていきますが、成長効率を向上させることが非常に重要であると考えています。特に北米事業がその大きな説明変数を占めると思いますが、全社を挙げて正しい方向へ進んでいると確信しています。

現在の株価については、みなさまに大変なご迷惑をおかけしていると認識しており、当社としても深く反省しているところです。

それに対し、当社の戦略としてやるべきであったことの中でやれることはやり切ったと思っています。あとは北米事業を軌道に戻すことで、市場からの信頼を取り戻していければと思っています。また、株価低下局面での施策として、自社株買いをしていた足元だけで申し上げれば、結果的に当社として割安な株価で自己株式の取得ができており、株価が戻った局面で使用することは、企業価値向上につながると考えています。

質疑応答:オペレーション改善状況と課題が残っている店舗数について

質問者:オペレーションの改善状況について、現状を教えてください。第3四半期の決算が終わった段階では、日本景品を導入した3,000ヶ所のうち、約3分の2があるべき姿から乖離しているとのお話がありました。

その後、根本的な原因が判明したことで、定義が少し変わったのかもしれませんが、現在、日本景品を導入している店舗の中でどれくらい課題のある店舗が残っているのでしょうか? また、第3四半期以降、改善が見られる部分もあると思いますが、その改善の濃淡において差が生じている要因について教えてください。

片岡:出来栄えを本部や日本からビジュアルでチェックできる体制を整えたことで、断面的に見れば、例えば「12月24日に一番良い売場を作る」のような対応を全店舗で一斉に実現できるようになりました。

一方で、これをどのように維持していくかが非常に重要なポイントです。例えば、何日後に確認に行ったとしても、きちんと継続できている必要があります。そのための仕組みを、まさに今導入したところです。

根本原因を取り除くことと、アプリをしっかり作り運用していくという2つが大きな柱です。アプリは3月の初めにリリースし、現在も機能追加やバージョンアップを順次進めている最中です。

もちろん、実際にそれを使うのは人間ですので、だんだんと使い方がこなれてきている状況が、まさに今起こっているところです。

店舗数について具体的な数値で表現するのは非常に難しいですが、現時点での進捗としては、本来あるべき姿の半分程度ではないかというのが正直なところです。夏にはこれを100点まで引き上げることを目指しており、下期は期間を通じて100点になるよう進めていきたいと考えています。

記事提供: ![]()