株価乖離の背景にトランプ政権の影響

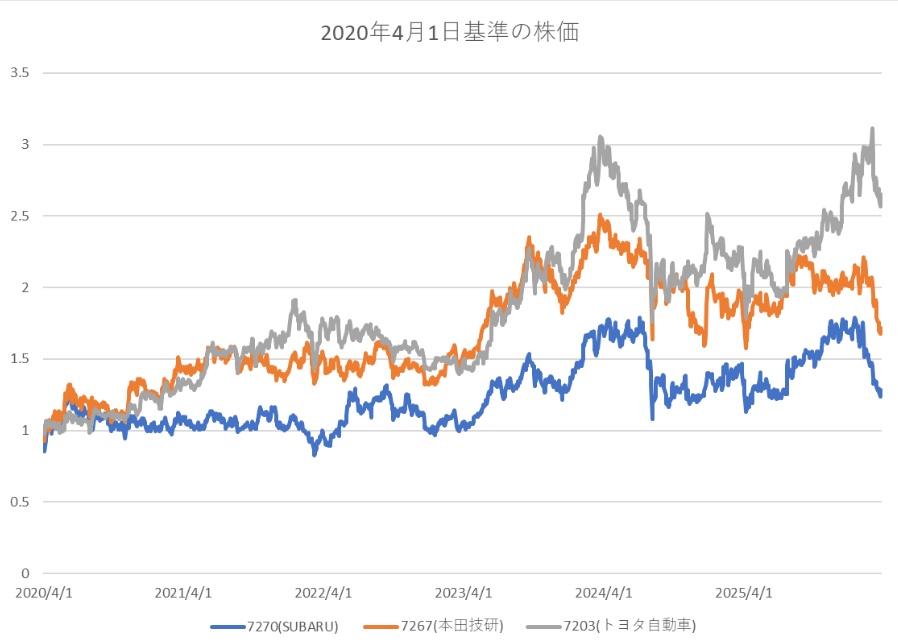

▼2020年4月を起点とした各社の株価推移を確認してみましょう。

ホンダとトヨタはほぼ同じ動きをしていますが、2024年前半と2025年後半に大きな乖離が生じています。

この乖離は、トランプ政権の影響によるものだとみられます。

トヨタは2024年2月の決算時に業績の上方修正を発表。TSMCの熊本工場への出資も材料となり大きく上昇しました。加えて、大統領選でトランプ元大統領の返り咲き可能性が高まっていた時期でもあり、「マルチパスウェイ戦略」を取るトヨタへ買いが集まりました。バイデン政権が推進してきたEV政策が反転し、EVだけではなくハイブリッド車にも注力してきたトヨタにとって追い風になるとの見方が広がったのです。

実際、2025年1月には、トランプ米大統領がEV購入補助金や充電インフラ補助の停止・撤廃を表明。

▼ホンダは自動車販売が北米に依存していたため、米国のEV方針転換の影響を最も大きく受けたメーカーの1つとなりました。

ホンダに業績回復シナリオはあるのか?

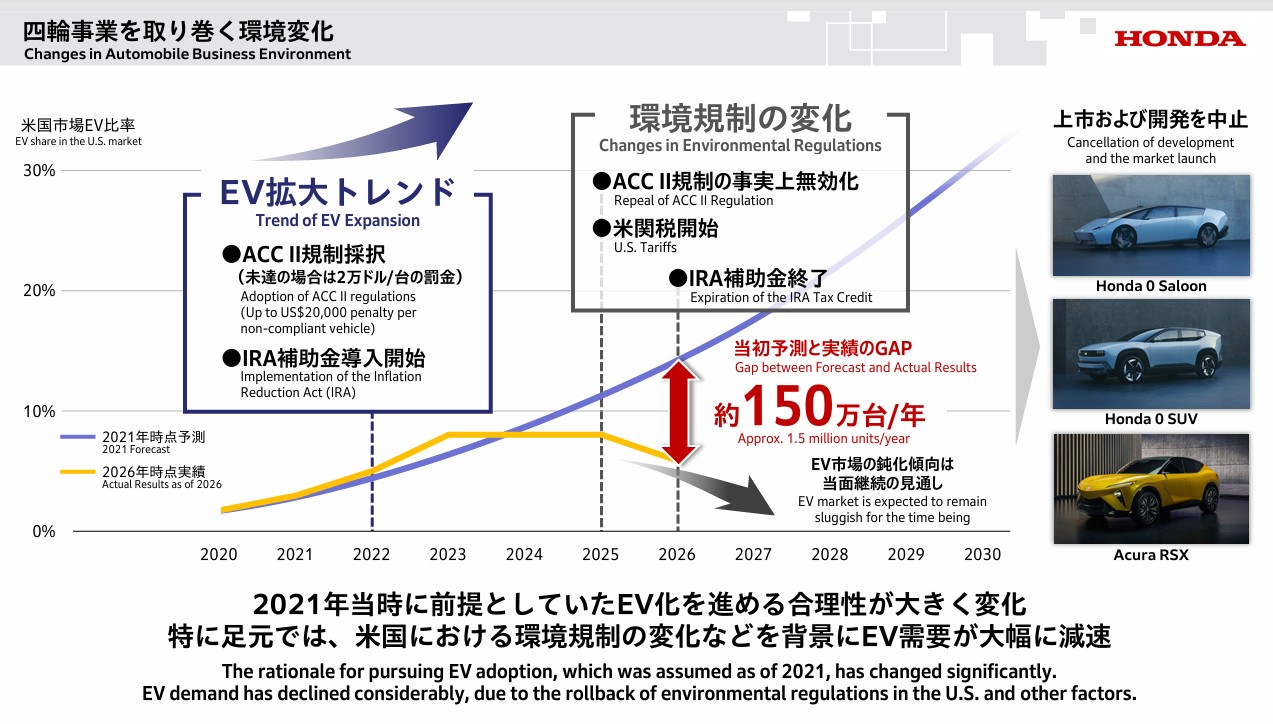

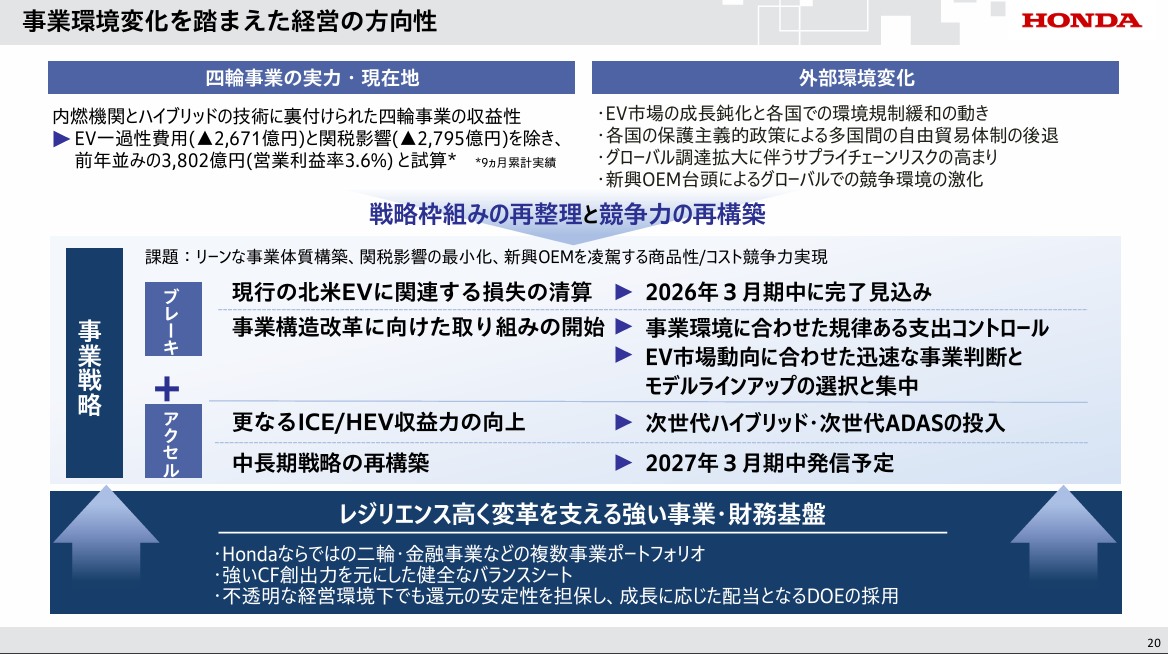

▼「四輪電動化戦略の見直しにともなう損失の発生および今後の方向性について」では、2026年3月期・2027年3月期をボトムに業績回復を目指すとしています。

<HEV強化が回復の鍵>

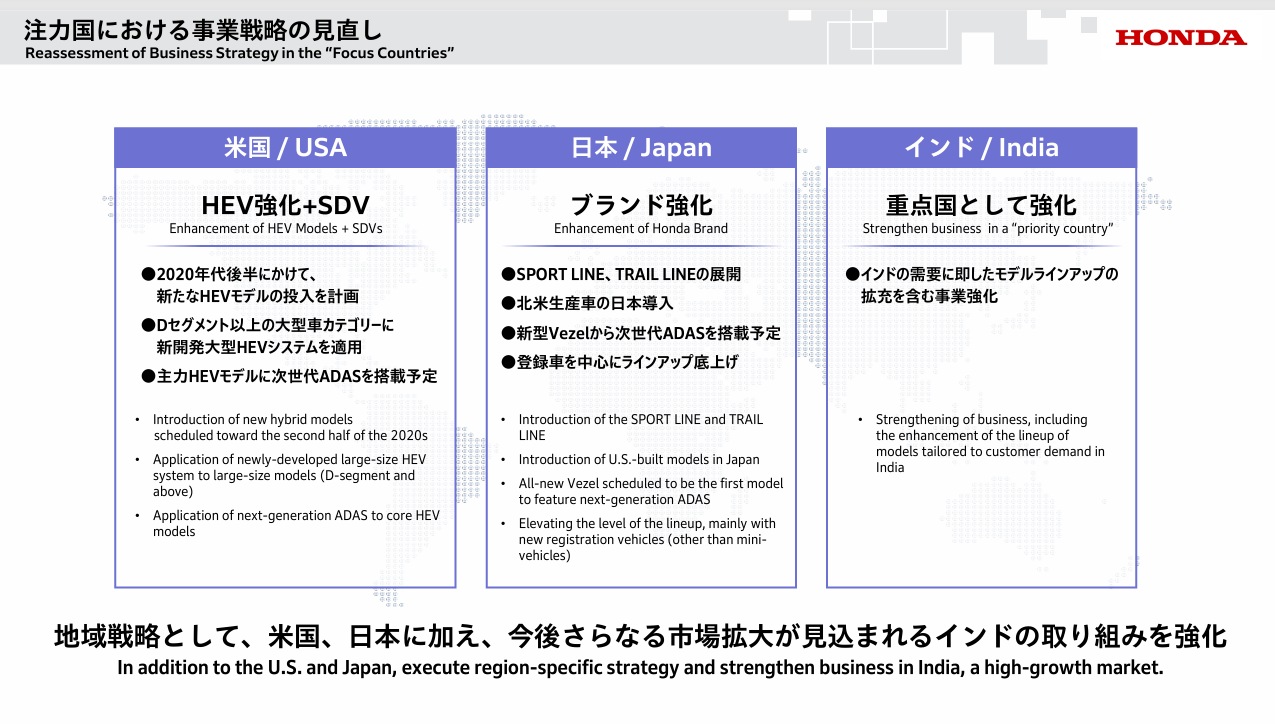

今後の方針として、北米ではHEV(ハイブリッド車)モデルの強化を発表。EVを完全に手放すわけではなく、HEVとの共通投資は継続していくとしています。

採算の悪いEVの販売よりも、足元で売れ筋のHEVへ舵を切る判断です。不採算のEV投資を前倒しで処理することで、今後の立て直しを狙う計画になっています。

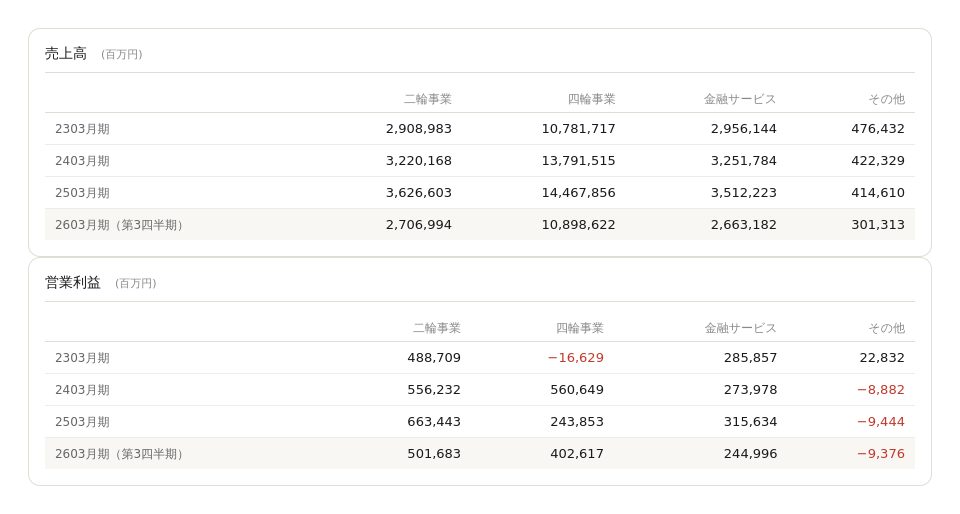

<二輪事業・金融事業が四輪回復までを下支え>

▼ホンダの事業別業績を見ると、売上は四輪が大半を占める一方、二輪事業の営業利益率は約18%と突出して高い水準です。

本田技研工業株式会社 事業別売上高・営業利益

一般的に製造業の営業利益率は5%以上が優秀とされる中、2025年3月期のトヨタですら9.9%。ホンダの二輪事業の収益性は際立っています。

共通部品を活用した大量生産によって、製造コストを大きく抑えられていることが利益率の高さの主因です。

また、金融サービスも小さくない営業利益を生み出しており、この2つの事業が四輪回復までの下支えとなります。