<中核技術「インバータ」がAIデータセンターで果たす役割>

AIを動かすためのデータセンターが激増すれば、それを稼働させるために膨大な電力が必要になり、同時にサーバーから発生する凄まじい熱を冷やすための冷却用空調設備が大量に必要となります。

ここで安川電機の主力製品である「インバータ」の出番となります。

インバータとは、簡単に言えばモーターの回転速度を細かく制御する装置です。

例えば空調機において、インバータでモーターの回転を最適化することで、風量などを精密にコントロールし、無駄な消費電力を徹底的に抑えることができます。

データセンターにおいて電力コストの削減は至上命題であり、安川電機のインバータはこの分野における中核部品として需要を伸ばしているのです。

<エネルギー安全保障とオイル・ガス・太陽光分野の関係>

AIデータセンターの拡大は、電力需要への対応を迫ります。

米国ではこれに対応するため、天然ガス火力発電や石油・ガスに関連するエネルギー設備投資が加速しています。

燃料の採掘、輸送、処理といった各工程では、大型のポンプやコンプレッサを安定して動かす必要があり、その精密な制御においても安川電機のドライブ製品が重用されています。

また、電源構成の多様化として太陽光発電の強化も進んでおり、パネルで作られた直流電気を家庭や工場で使える交流電気に変える「パワーコンディショナ」の需要も拡大しています。

<米中対立がもたらした日本製品への特需>

米国での太陽光関連設備の増強は今に始まったことではありませんが、なぜ足元で安川電機のパワーコンディショナがこれほど選ばれているのでしょうか。

その背景には、深刻化する米中対立があります。

これまでは中国企業から安価なパワーコンディショナを輸入していましたが、地政学リスクの高まりを受け、信頼できる友好国である日本製の製品に切り替えようとする動きが強まっているのです。

AIデータセンターのような絶対に止められない重要インフラにおいて、「メイド・イン・ジャパン」の品質と信頼が改めて評価されている側面は無視できません。

<中国製インバータに潜む通信デバイス問題>

地政学リスクの実態を象徴するような事例も報告されています。

米国のニュースサイトによれば、昨年、米国で販売されていた中国製インバータの中に、隠された通信装置のようなものが発見されたという衝撃的なニュースがありました。

真偽のほどについては、中国側が米国の陰謀であると主張するなど不透明な部分もありますが、こうした疑念が生じること自体が、中国製品の採用を躊躇させる心理的な壁となっています。

高電圧な環境下でも故障せず安定して駆動し続けることが求められる中で、信頼関係を築ける国の製品を使いたいという切実なニーズが、安川電機への追い風となっているようです。

半導体市場の回復とACサーボモータの重要性

米州以外の地域でも、前向きな兆しが見られます。

特に欧州、韓国、台湾などでは、半導体関連の設備投資が回復局面に入っています。

安川電機は、半導体の原盤であるシリコンウエハの搬送機器や、製造装置に使われる「ACサーボモータ」を手掛けています。

サーボモータとは、狙った場所に正確に、かつ適切なスピードでピタッと止める制御を得意とするモーターです。

回路を照射する工程などで精密な動きが求められる半導体製造装置において、この技術は不可欠です。

これらの受注が回復していることは、今後の半導体市場の活況を強く示唆しています。

<利益率がジャンプアップする製造業の構造>

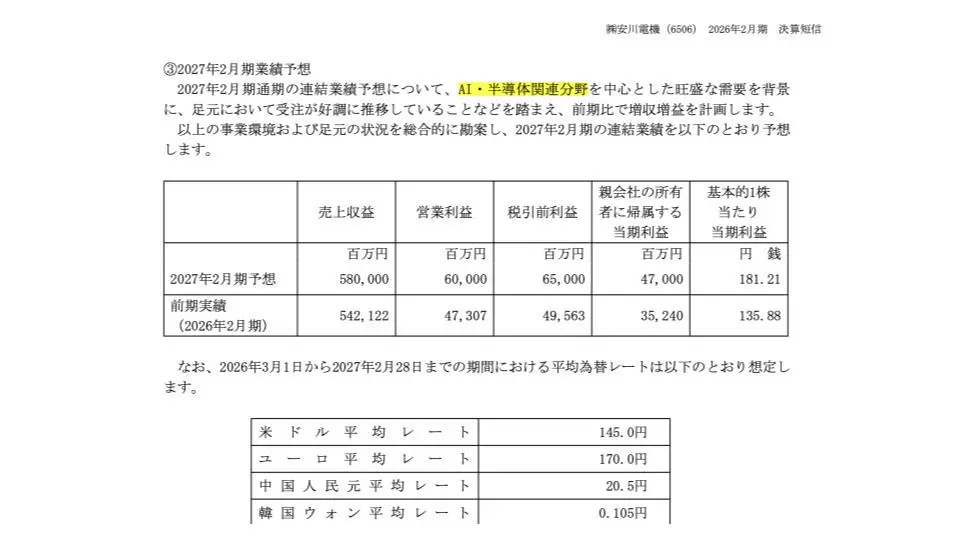

好調な受注を背景に、今期の業績予想は非常に力強い内容となっています。

出典:安川電機 決算短信

売上高は前期比7%増の5,800億円、営業利益は27%増の600億円、最終利益にいたっては33%増の470億円と、大きなジャンプアップを見込んでいます。

製造業の特徴として、売上がある一定水準を超えると、利益がそれ以上のスピードで伸びる構造があります。

工場を稼働させるための固定費は一定であるため、稼働率が上がれば上がるほど、増収分がそのまま利益の上乗せになるからです。

市場はこの利益のジャンプアップを好感し、株価の反転に繋がったと考えられます。