2026年5月28日に開催された、東京計器株式会社2026年3月期決算説明会の内容を書き起こしでお伝えします。

2026年3月期決算説明会

安藤毅氏(以下、安藤):みなさま、こんにちは。東京計器株式会社社長執行役員の安藤です。本日はお忙しい中、当社2026年3月期決算説明会にご参加いただき、誠にありがとうございます。

おかげさまで当社は5月1日をもちまして創立130周年を迎えることができました。これもひとえに株主・投資家のみなさまをはじめ、すべてのステークホルダーのみなさまからの長年にわたるご支援の賜物と、心より御礼申し上げます。

本日は、5月11日に開示した決算説明資料に沿って決算概要をご説明し、その後にQ&Aの時間を予定しています。

2026年3月期の営業利益は2期連続過去最高を更新 2027年3月期は、売上高は過去最高、営業利益は3期連続の過去最高更新を目指す

今回の決算のポイントは、スライドに示している2つです。

1つ目は、2026年3月期の実績です。営業利益は2025年3月期に続き、2期連続で過去最高を更新しました。

当初の計画では、本社移転や人件費の増加などにより、前期比で9億6,000万円減益となる38億9,000万円を見込んでいましたが、これらのマイナス要因を主に防衛事業を含む防衛・通信機器事業の業績拡大により吸収し、増益を達成しました。

2つ目は、2027年3月期の業績予想です。今期は中期経営計画の最終年度となります。旺盛な受注残を背景に、工事を着実に進めることで、売上高は過去最高、営業利益は3期連続で過去最高の更新を目指します。

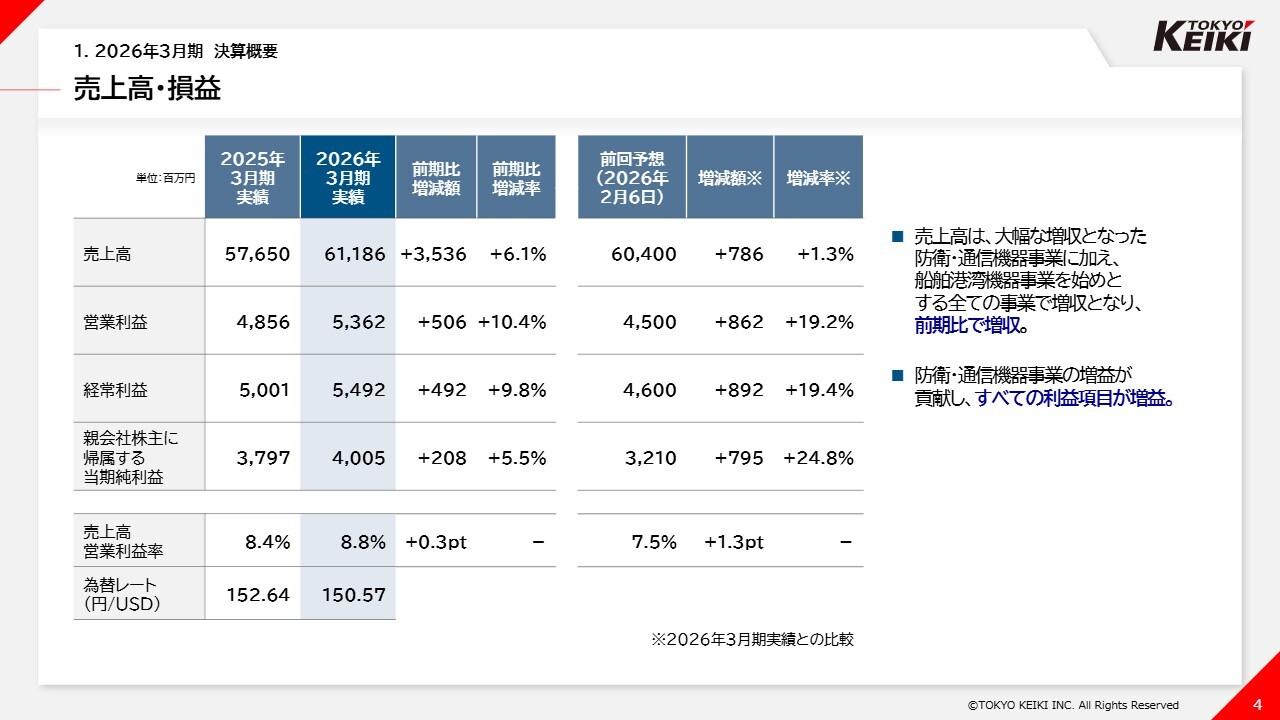

売上高・損益

2026年3月期の実績をご説明します。まず、売上高・損益についてです。スライド表の青色部分は2026年3月期の実績を示しています。売上高は前期比35億3,600万円増収の611億8,600万円、営業利益は前期比5億600万円増益の53億6,200万円となりました。

その結果、すべての利益項目において前期比で増益を達成しています。

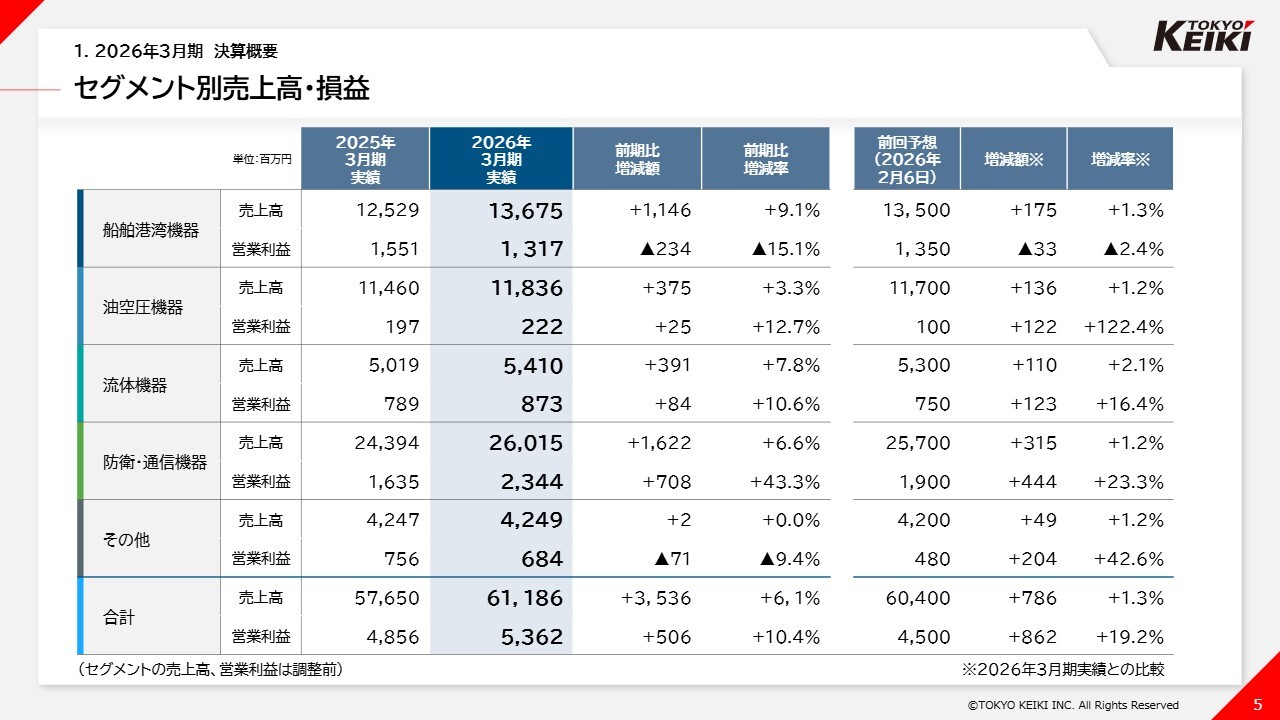

セグメント別売上高・損益

セグメント別の売上高・損益はスライドに記載のとおりです。防衛・通信機器事業の営業利益は、前期比および前回予想を大きく上回る増益となりました。詳細については、後ほど各セグメントのページでご説明します。

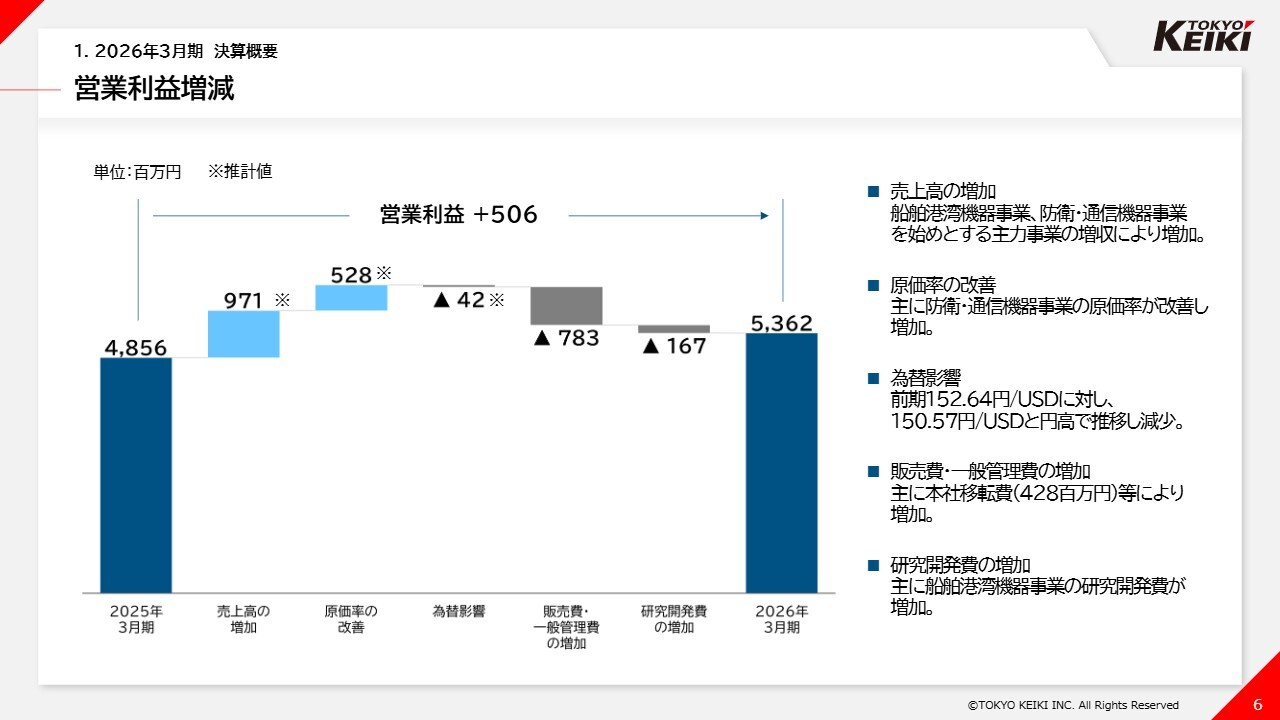

営業利益増減

営業利益の増減についてご説明します。スライドグラフの左端が前期の営業利益、右端が当期の営業利益を示しており、その間の増加額5億600万円の内訳を図で表しています。

本社移転に伴い販売費および一般管理費が増加しましたが、主力事業の増収に加え、防衛・通信機器事業における原価率の改善が大きく寄与し、売上総利益が大幅に増加しました。

その結果、営業利益は過去最高を更新しました。

受注の状況

受注の状況についてです。セグメント別の受注高・受注残高はスライドのとおりです。2023年度から2027年度までの契約ベースの防衛予算は、前半に厚く、後半にかけて減少する配分となっています。

このため、防衛・通信機器事業の需要は前年ほどの勢いではありませんが、他のセグメントでは受注高・受注残高ともに増加しました。その結果、期末の受注残高は過去最高を更新しています。詳細は後ほど各セグメントのページでご説明します。

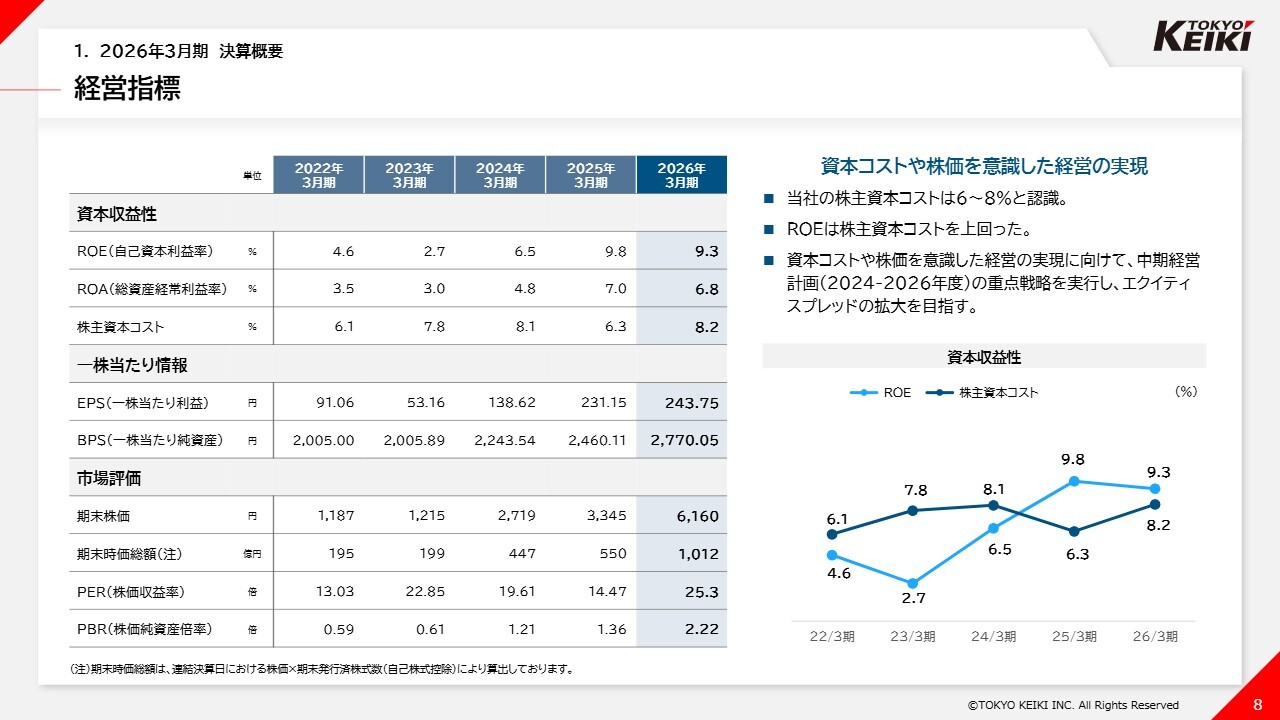

経営指標

経営指標の推移です。ROEは9.3パーセントとなり、株主資本コストを前期に続き上回りました。当社が把握する株主資本コストは、市場変動性を示すβ(ベータ)値が1を上回ったことなどから、前期比1.9ポイント上昇の8.2パーセントと認識しています。

引き続き、資本コストや株価を意識した経営の実現に向けて、中期経営計画の重点施策を実現し、エクイティスプレッドの拡大を目指します。

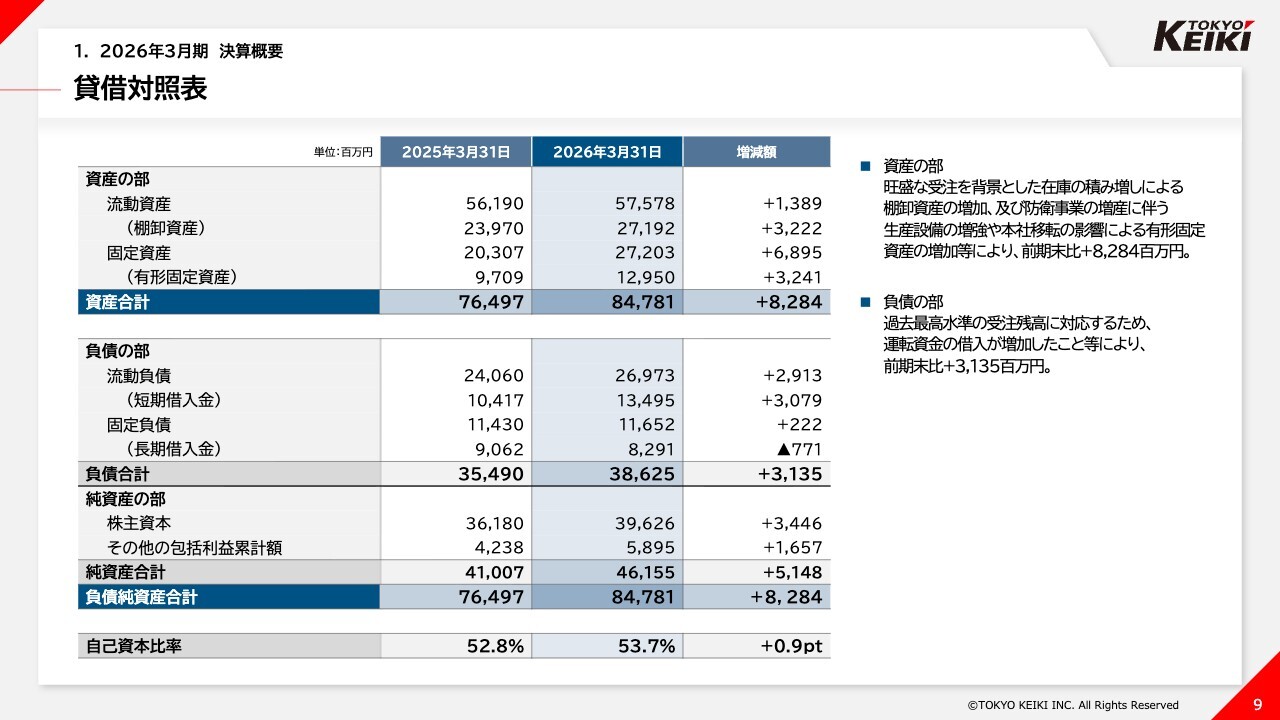

貸借対照表

スライドは貸借対照表です。変動要因については記載のとおりです。

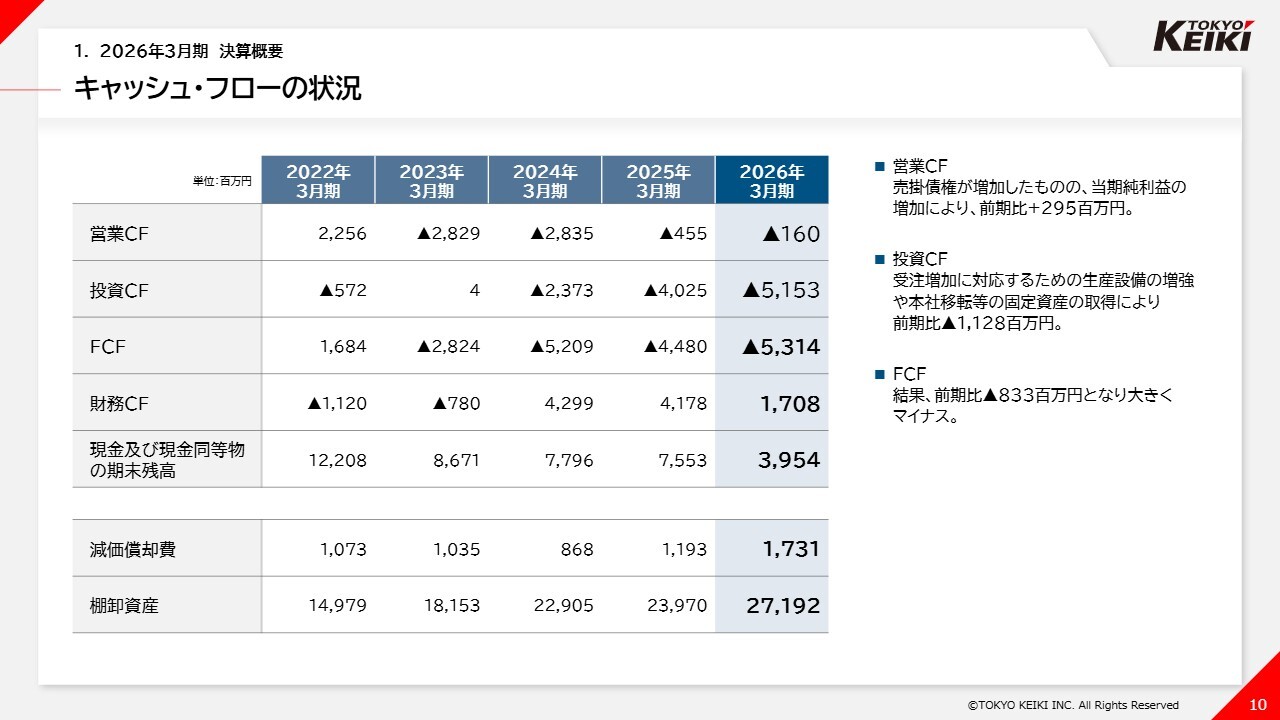

キャッシュ・フローの状況

キャッシュ・フローの状況です。営業キャッシュ・フローは主に当期純利益の増加により改善しました。

一方、投資キャッシュ・フローは受注増加に対応するための生産設備の増強や、本社移転に伴う固定資産の取得などにより大幅なマイナスとなりました。

その結果、フリー・キャッシュ・フローも大幅なマイナスとなっています。

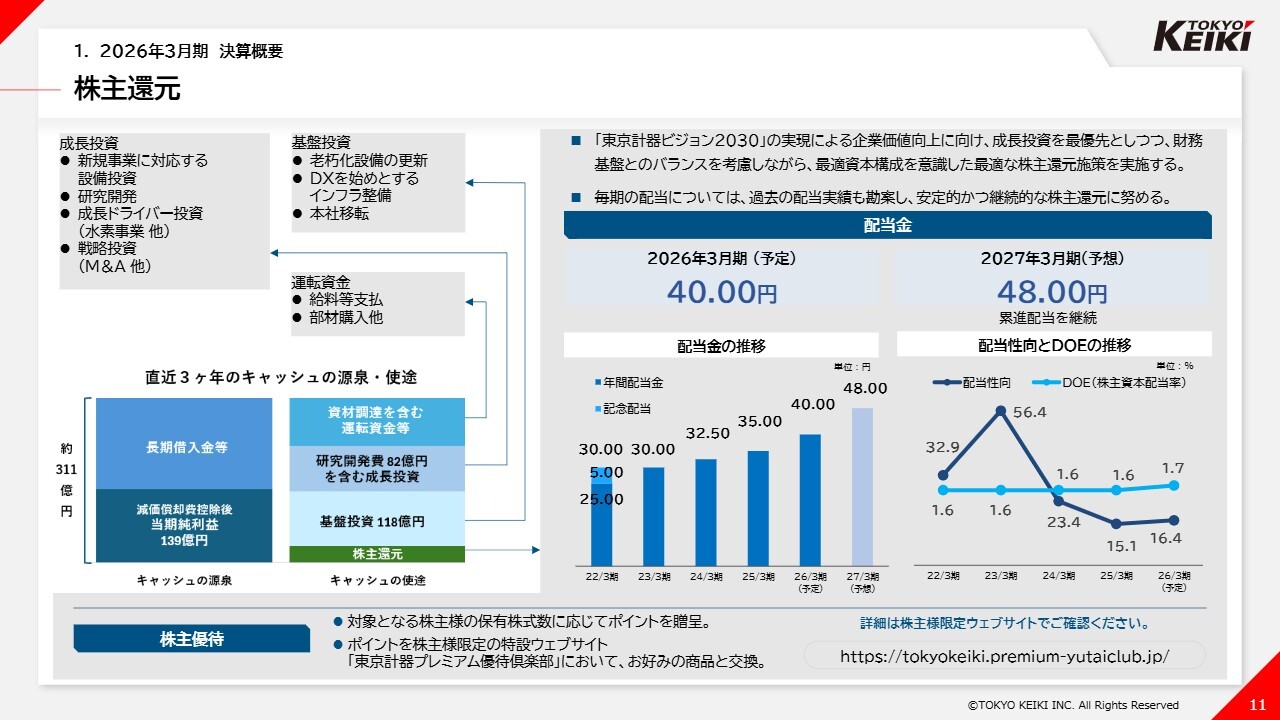

株主還元

株主還元施策についてです。2026年3月期の配当は、期初の計画どおり1株当たり普通配当40円を予定しています。

現中期経営計画では、スライド左側に記載のとおり、業績拡大に向けた成長投資および基盤投資を優先して進めていますが、その中でも安定的な累進配当を目指しています。

2027年3月期の配当予想は、営業利益・経常利益ともに3期連続で過去最高を更新すると見込んでいることから、1株当たり普通配当を8円増配し、48円とします。

以上が、2026年3月期の決算概要のご説明となります。

外部環境リスクの状況

続いて、2027年3月期の計画についてご説明します。

まず、外部環境リスクに対する当社の認識です。スライド左端に記載の業績への影響が想定される3項目について注視し、環境変化への対応を図ります。足元で不確実性を高めている中東情勢については、輸送手段の混乱により、現地代理店向けの納入遅延を想定しています。

一方で、現地代理店からの情報収集や輸送手段の確保に努め、影響の最小化を図ります。また、間接的な影響については表の中段に記載のとおりを想定していますが、現時点では合理的な算定が困難であることから、本計画には織り込んでいません。

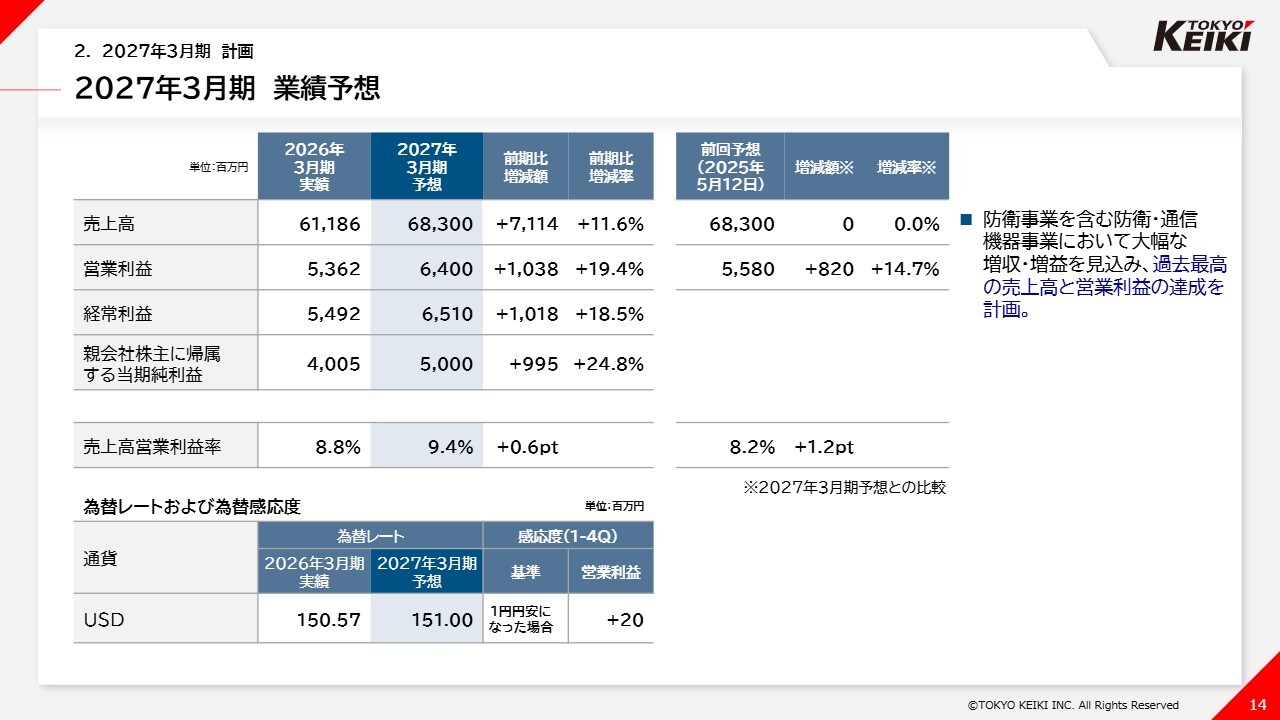

2027年3月期 業績予想

2027年3月期の業績予想についてです。スライド青色の背景部分をご覧ください。2027年3月期については、防衛事業を含む防衛・通信機器事業において大幅な増収・増益を見込み、過去最高の売上高および営業利益の更新を目指しています。

また、為替レートについては、米ドル151円を前提としています。全社の為替感応度は1円当たり通期で2,000万円となっており、為替が計画より円安に推移した場合は、営業利益の押し上げ要因となります。

セグメント別業績予想

セグメント別業績予想はスライドに記載のとおりです。詳細については、セグメント別詳細でご説明します。

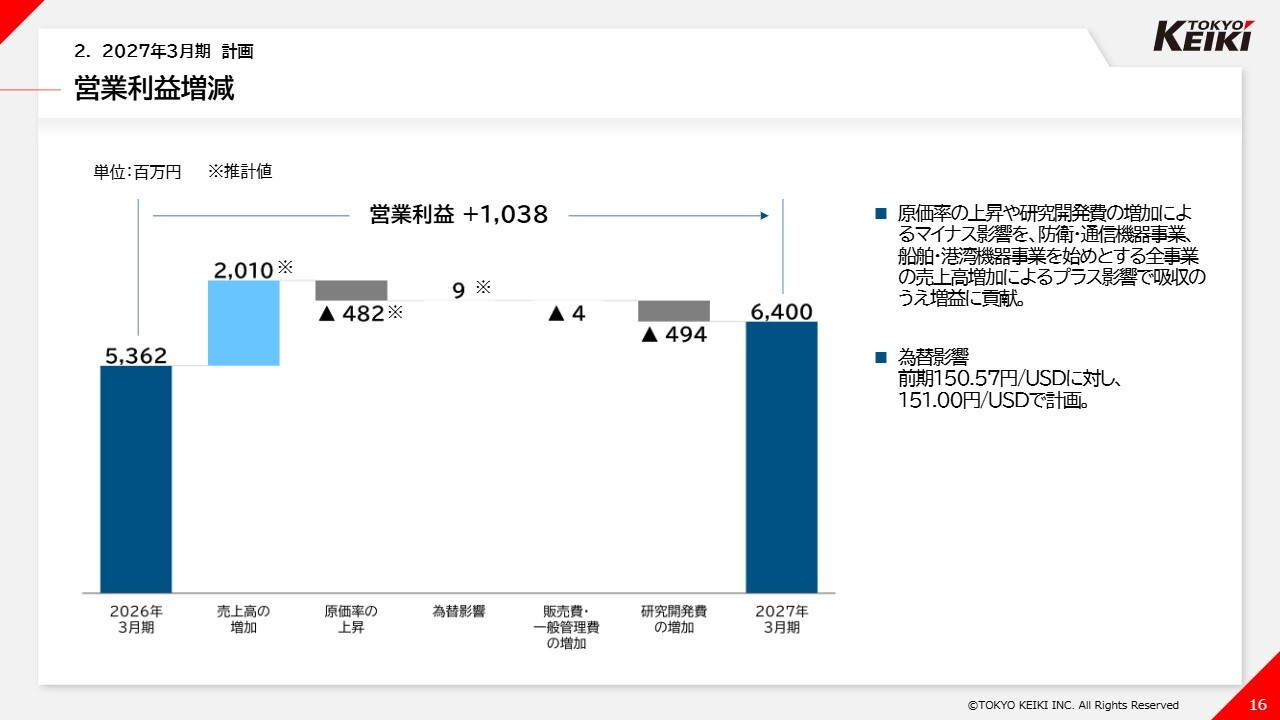

営業利益増減

営業利益の増減についてです。スライドは、2026年3月期実績から2027年3月期予想までの営業利益の増減を図で示しています。

2027年3月期予想の営業利益は、原価率の上昇や研究開発費の増加による減益要因があるものの、防衛・通信機器事業や船舶港湾機器事業をはじめとする全事業の売上高増加による増益要因がこれを上回り、前期比10億3,800万円増益の64億円を計画しています。

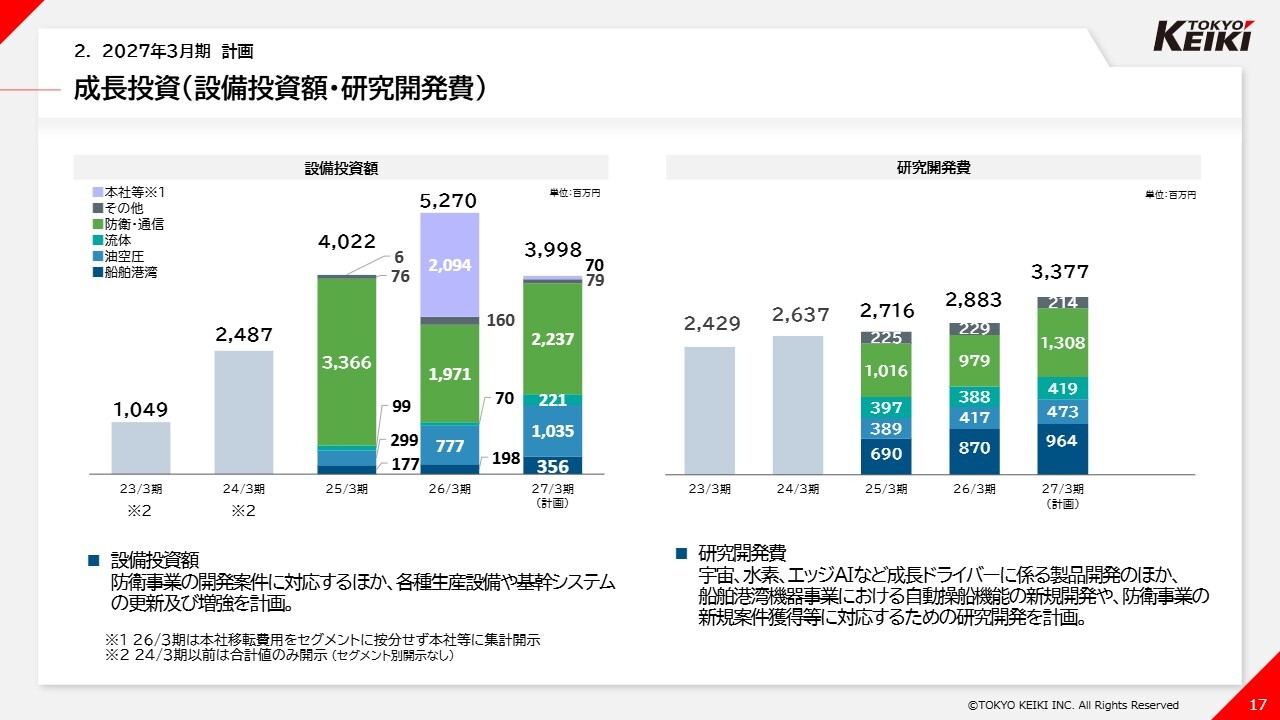

成長投資(設備投資額・研究開発費)

設備投資額と研究開発費についてです。2027年3月期の設備投資額は39億9,800万円を計画しています。このうち約5割が防衛・通信機器事業の設備投資であり、防衛事業における製品開発および生産に必要な器材取得や老朽化更新などによるものです。

一方、油空圧機器事業では10億3,500万円を計画しており、主に油圧機器の生産コスト改善を目的とした生産体制整備に関する設備投資となっています。

また、研究開発費は33億7,700万円を計画しています。これは宇宙、水素、エッジAIといった成長ドライバーに関連する新製品開発に加え、船舶港湾機器事業の自動操船機能の新規開発や、防衛事業における新規案件獲得を目指した研究開発が主な内容です。

引き続き、これらの成長を支える投資を推進することで、「東京計器ビジョン2030」の達成に向けた成長を加速していきます。

船舶港湾機器事業

セグメント別の詳細情報についてご説明します。

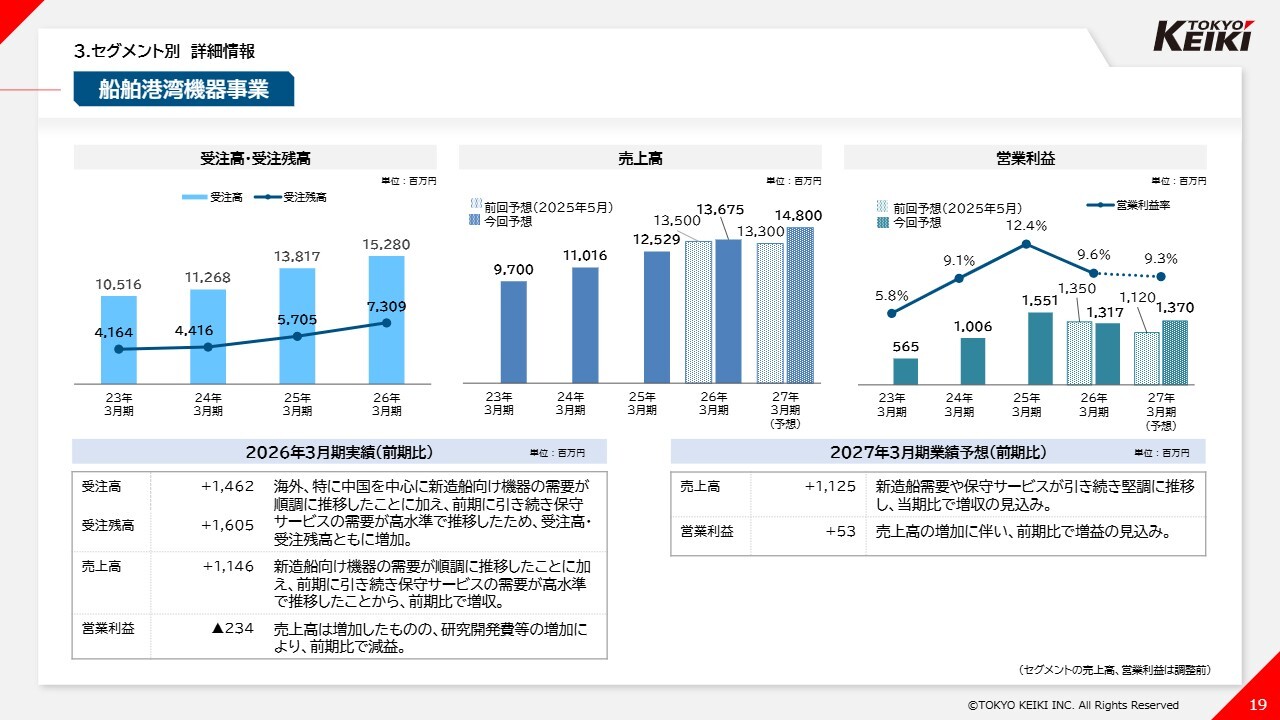

まず、船舶港湾機器事業についてです。2026年3月期の受注高および受注残高は、海外、特に中国を中心に新造船向け機器の需要が順調に推移したことに加え、ジャイロコンパスを中心とした保守サービスの需要も高水準で推移したため、前期比で増加しました。

売上高についても、新造船向け機器および保守サービスの需要がともに堅調に推移したことから、前期比で増収となりました。

一方、営業利益は自動運航船の実現に向けた研究開発費の増加などにより、前期比で減益となりました。

2027年3月期については、新造船の需要および保守サービスが引き続き堅調に推移すると見込んでおり、増収・増益を計画しています。

なお、営業利益率は価格競争の激しい新造船向け案件の増加を想定していることから、前期比0.3ポイント減少の9.3パーセントを見込んでいます。

油空圧機器事業

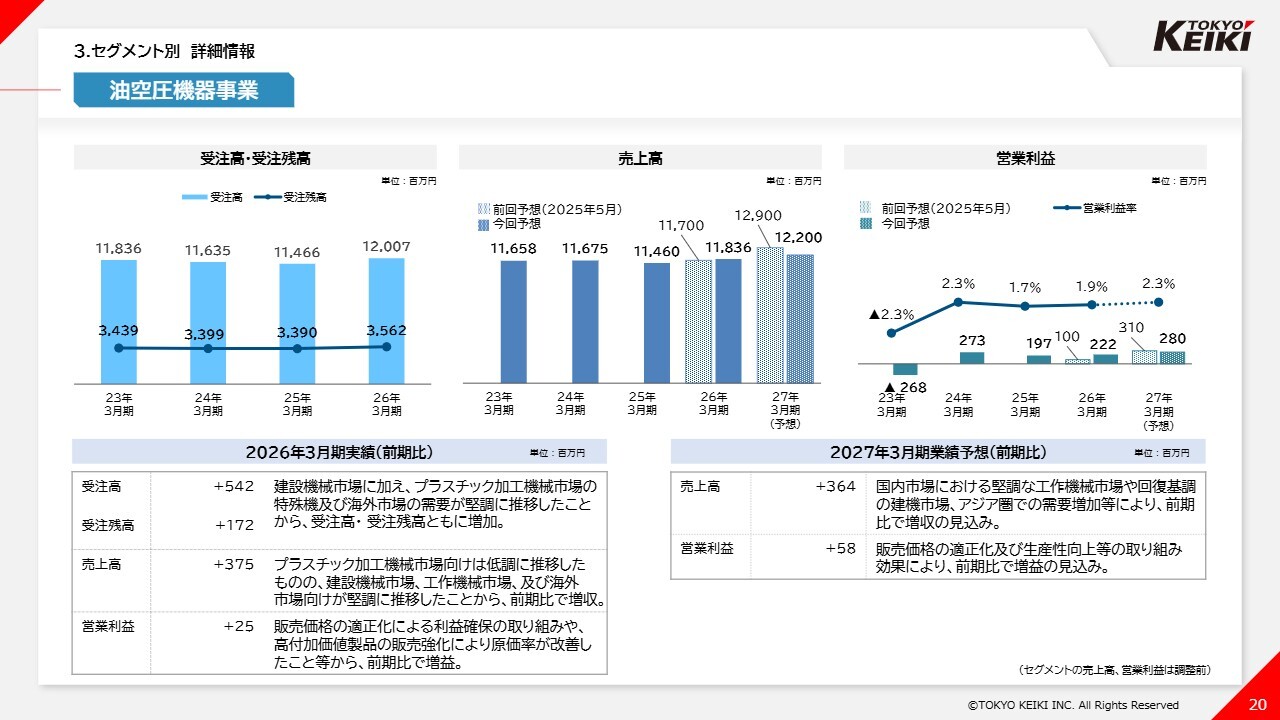

油空圧機器事業です。2026年3月期の受注高および受注残高は、建設機械市場に加え、プラスチック加工機械市場の特殊機や海外市場の需要が堅調に推移したことから、前期比で増加しました。

売上高については、プラスチック加工機械市場向けは低調に推移したものの、建設機械市場、工作機械市場および海外市場向けが堅調に推移したため、前期比で増収となりました。

営業利益についても、販売価格の適正化による利益確保の取り組みや高付加価値製品の販売強化による原価率改善などにより、前期比で小幅ながら増益となりました。

2027年3月期については、国内における堅調な工作機械市場や回復基調の建設機械市場、アジア圏での需要増加などにより、前期比で増収・増益を見込んでいます。

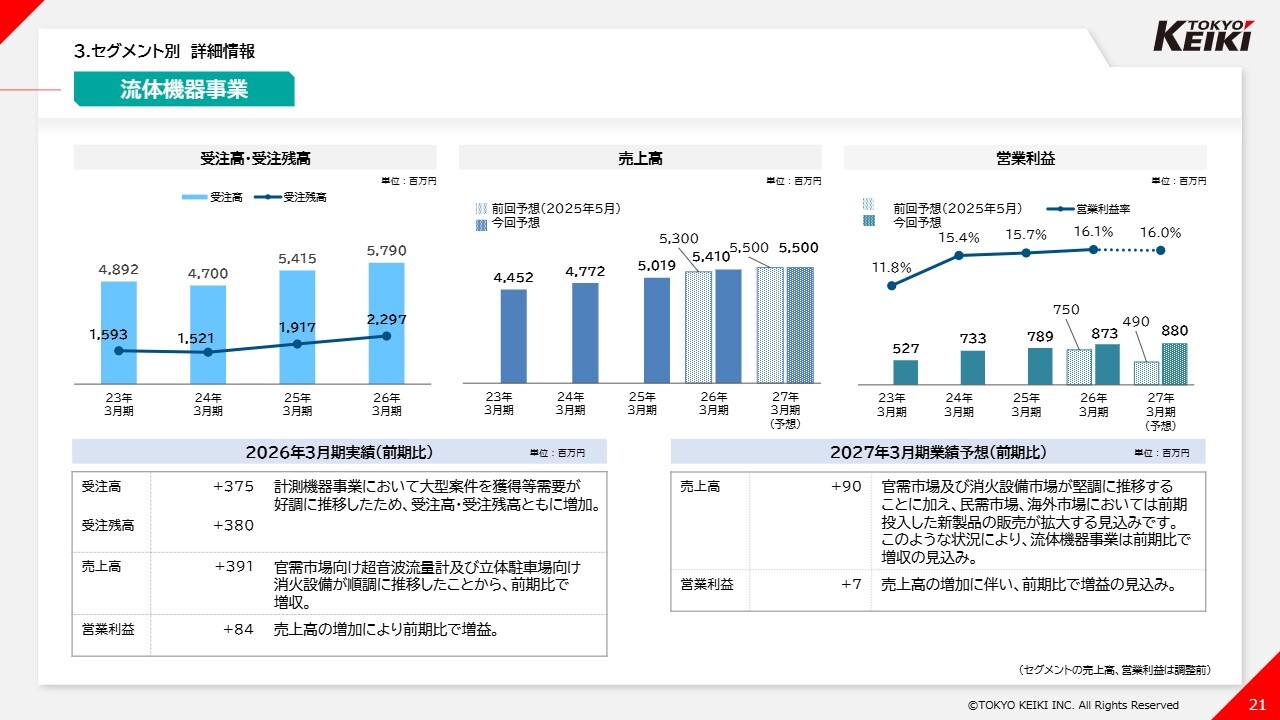

流体機器事業

流体機器事業です。2026年3月期の受注高および受注残高は、計測機器事業における大型案件の獲得などによる需要の好調な推移により、前期比で増加しました。

売上高と営業利益については、官需市場向け超音波流量計および立体駐車場向け消火設備が順調に推移したことから、前期比で増収・増益となりました。

2027年3月期については、官需市場および消火設備市場が引き続き堅調に推移することに加え、民需市場や海外市場で前期に投入した新製品の販売拡大を見込んでおり、増収・増益を計画しています。

営業利益については、昨年5月に公表した予想値に対し、79.6パーセント増の8億8,000万円を計画しています。従来は保守的な業績予想を立てる傾向がありましたが、今後は挑戦的な目標も織り込み、従来予想を大幅に上方修正しました。

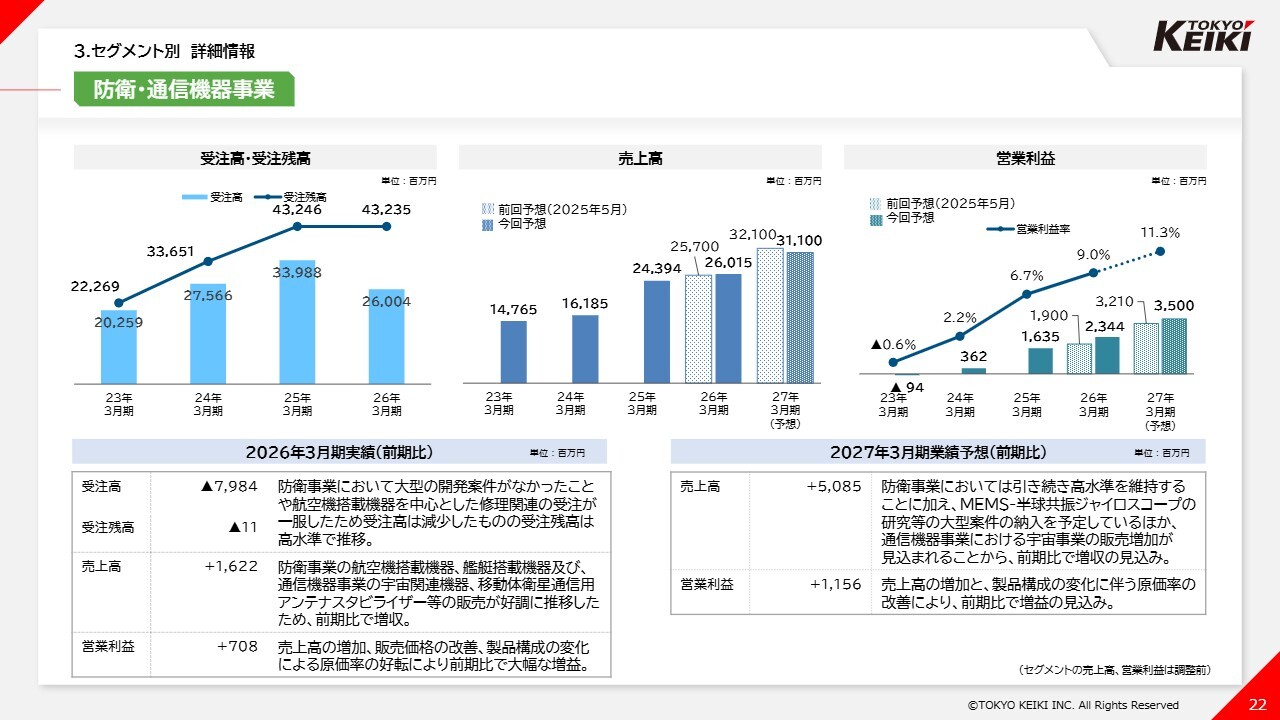

防衛・通信機器事業

防衛・通信機器事業です。2026年3月期の受注高は、前期に複数の大型開発案件を受注した反動に加え、航空機搭載機器を中心とした修理関連需要が一服したことにより減少しました。一方、受注残高は引き続き高水準を維持しています。

売上高は、防衛事業における航空機搭載機器や艦艇搭載機器に加え、通信機器事業における宇宙関連機器や移動体衛星通信用アンテナスタビライザーなどの販売が好調に推移したことで増収となりました。

営業利益についても、売上高の増加に加え、販売価格の改善や製品構成変化による原価率の改善などにより、大幅な増益を達成しました。

2027年3月期については、「MEMS-半球共振ジャイロスコープ」の研究など大型案件の納入を予定しているほか、通信機器事業における宇宙関連事業の販売増加も見込まれるため、増収・増益を計画しています。

前期における本セグメントは、納期の前倒しにより、例年見られる第4四半期偏重を改善し、第2四半期から黒字化しました。一方、今期は開発案件が第4四半期に集中する見込みのため、業績は第4四半期偏重となる見通しです。

その他

最後に、その他事業についてです。2026年3月期の受注高および受注残高は、鉄道機器事業において主力の探傷車や新製品の慣性式軌道検測装置など、高付加価値製品の需要が好調に推移したことから、大幅に増加しました。

売上高は、鉄道機器事業での主力製品である超音波レール探傷車の販売台数が減少したため減収となりましたが、検査機器事業が堅調に推移したことで、全体では前期並みの水準となりました。

営業利益については、鉄道機器事業における売上高減少の影響により、前期比で減益となっています。

2027年3月期については、鉄道機器事業において軌道検査省力化装置の販売増加に加え、検査機器事業の販売拡大を見込んでいることから、増収を計画しています。

一方、営業利益については、連結子会社において本社移転に伴う減価償却費増加などの影響により、前期比で減益となる見込みです。

以上を踏まえ、冒頭で申し上げたとおり、今期はこれらの計画を着実に実行し、過去最高の売上高および営業利益の更新を目指します。株主・投資家のみなさまには、引き続きご支援を賜りますようお願い申し上げます。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:ロジック・アンド・デザイン社への出資とその意図について

司会者:「決算説明資料のトピックスに、ロジック・アンド・デザイン社への出資とありますが、その出資についての解説をお願いします」というご質問です。

安藤:ロジック・アンド・デザイン社への出資についてですが、本件は防衛事業に深く関わるため、防衛事業の責任者である小野からご説明します。

小野正己氏(以下、小野):執行役員電子システムカンパニー長の小野です。ロジック・アンド・デザイン社は、画像処理技術を有する会社であり、画像を鮮明化する技術を持っています。霧や雨など視界の悪い状況でもリアルタイムで映像をきれいにすることが可能です。後処理ではなく、現在映っている映像をその場で処理する技術を有しています。

東京計器がこの会社に出資した理由ですが、当社は現在、成長ドライバーとしてエッジAIを掲げており、エッジAIを組み合わせたAIカメラの計画を進めています。したがって、ロジック・アンド・デザイン社の技術を活用することで、リアルタイムで鮮明な映像を確認し、AIで解析できる製品を実現することを目指しています。

特に今後、無人化製品の増加が見込まれる中で、監視機材としてこの技術が非常に重要であるとの認識のもと、協業を進めています。

質疑応答:防衛事業の受注高の見通しと受注増加のタイミングについて

司会者:「防衛事業の受注高の見通しについて、特に2027年度以降の見通しについて教えてください。また、防衛費が今後増えるかもしれないという報道がある中で、受注が増加するタイミングについての見通しもあるのであれば教えてください」という質問です。

小野:今年度の受注額に関しては公表していませんので、具体的な数字についてここで申し上げることはできません。引き続き、護衛艦や航空機向けの装備品を確実に受注するべく、取り組みを進めていきます。

見通しについてですが、防衛省の予算は5年間の「防衛力整備計画」の後半になると少し減少する傾向がありますので、それに沿ったかたちになると見込まれます。

また、今年度中に政府が安保三文書の見直しを計画しています。おそらく年末に策定される見込みです。ただ、来年度の予算は夏頃に概算要求が発表されるため、そのタイミングである程度の見通しが把握できると考えています。

したがって、それに沿ったかたちで、引き続きしっかりと営業活動を進めていく方針です。

質疑応答:日中関係が船舶港湾機器事業に与える影響について

司会者:「日中関係が、特に船舶港湾機器事業に与える影響はありますか?」というご質問です。

安藤:本件については、船舶港湾機器事業の元責任者である山下がお答えします。

山下浩明氏(以下、山下):専務執行役員コーポレート・コミュニケーション担当兼社長室長の山下です。私からご回答します。

日中関係は非常に多岐にわたりますが、現時点で船舶港湾機器事業が直接的な影響を受けることはありません。間接的には、部材やレアアースに関連して影響を受ける可能性はありますが、これらは将来的なリスクとして認識しています。ですので、現状では影響はありません。

また、政治の部分でどのように影響するかは予想がつきませんが、現状の商船の受注状況を見ると、建造の受注の約8割を中国が占めています。

その中で、日本の造船所との極端な競争が起こり、そこになんらかの圧力がかかるといったことは発生していないため、直ちに何かが起きるとは予想していません。

質疑応答:防衛・通信機器事業における生産能力と将来の対応について

司会者:「防衛・通信機器事業における生産能力や現状の上限、今後の拡張見通しを教えてください」というご質問です。

小野:生産能力については、現状の「防衛力整備計画」が策定された際に、新しい工場棟を建設し、生産余力を確保した経緯があります。この生産余力はまだ完全には使い切っていません。

また、先ほどご質問にあったロジック・アンド・デザイン社や、以前に出資したメトロウェザー社などの企業と協業を進めていることもあり、現在も余力を保持しています。

ただし、今後安保関連三文書の見直しや、それに伴う増加の可能性が生じた場合には、それに対応することを検討する必要があると考えています。しかしながら、現時点では余力があるため、受注には対応可能と考えています。

質疑応答:護衛艦の輸出計画に伴う慣性航法装置の受注状況について

司会者:「護衛艦の輸出計画に伴う慣性航法装置の受注状況について教えてください」というご質問です。

小野:護衛艦の輸出計画については、オーストラリアに関連する話になります。オーストラリアへフリゲート艦を輸出する案の中で、当社製品が搭載される見通しであるということが、先日テレビ番組でも報道されました。

ただし、これから受注に向け活動を進めている段階であり、公式に発表できる段階には至っていませんが、間違いなく今後進展していくものであると思います。

質疑応答:衛星関連の受注状況について

司会者:「衛星関連の受注は増加していますでしょうか?」というご質問です。

小野:衛星について、公開情報として、Synspective社の衛星の組み立てを順次進めている状況です。他の衛星に関してももちろん営業活動を進めています。私が担当している防衛分野においても、防衛省が今後多くの宇宙関連業務を行っていくと考えていますので、営業活動を鋭意進めているところです。

質疑応答:レーダー警戒装置の用途について

司会者:「2026年3月にレーダー警戒装置を20台以上受注されていますが、既存航空機向けの換装用途でしょうか?」というご質問です。

小野:こちらのご質問に関しては、ご回答を控えます。

質疑応答:ドップラー・ライダー製品の防衛省側からの感触について

司会者:「ドップラー・ライダー製品の防衛省側からの感触はいかがでしょうか?」というご質問です。

小野:防衛省からの感触に関するご質問については、回答し難い部分もありますが、現在、メトロウェザー社とともに営業活動を鋭意進めており、決してネガティブではないということだけお伝えします。

質疑応答:船舶港湾機器事業の研究開発費増加とその背景について

司会者:「船舶港湾機器事業の前期について、研究開発費が増加したことで減益となっていますが、どのような基準で研究開発を決定しているのでしょうか? また、減益になるほど開発費を投じたのは一過性の理由があるのでしょうか? 期初では、人件費の増加などにより減益を予想していましたが、その後何か変化はあったのでしょうか?」というご質問です。

山下:船舶港湾機器事業における開発のスタンスは、大きく2つに分けられます。1つは、商船が国際ルールに則って運航していることから、搭載機器について型式承認や検定を取得し、装備義務を満たすものを販売する取り組みです。そのため、ルール改定があると、その時期にまとめて検定を取り直すような開発も行います。

もう1つは、将来を見据えた製品開発やラインナップの拡充を目的とした製品開発です。この2つが大きな流れとなっています。

前期に関しては、検定関連の開発が多かったことが特徴です。

将来に向けてPRを行っている「無人化船」や「無人運航船」などの開発については、現時点から取り組む必要があります。これらは、実際に普及が進んでからでは間に合わないため、特に力を入れて進めています。

一過性という面では、検定周りなどで発生する開発は、その時期に集中しますが、長期的な視点に基づく開発は今後もしばらく続くと考えています。

期初においては、人件費増加を見込んで中途採用を多く計画していましたが、現在は人材の確保が難しい状況です。そのため、期末までに採用が進まなかった場合、人件費は減少したかたちで計上されます。

また、開発費に関しては、外部から補助金を受け取って開発を進めるケースもあります。ただし、その場合は売上として計上されないため、営業利益には貢献しません。その収益は営業外の収益として計上されるかたちになりますので、表面に出てこない部分もあります。その点をご理解いただければと思います。

安藤:船舶については、前回のお話のとおり、2030年に向けて市場が拡大し、2030年以降もその高水準が続く見通しです。ここは当社にとって大きな稼ぎどころと考えています。

この状況に向けて、前述の自律運航船への投資やその他の需要増への対応が必要となるため、現在もそのための投資を進めているところです。

質疑応答:「防衛力整備計画」最終年度に関する予算の見通しについて

司会者:「『防衛力整備計画』の5年計画の最終年度となると、5年間で最大、つまり過去最大となる予算の見通しが報じられていますが、御社の見方も同じでしょうか?」というご質問です。

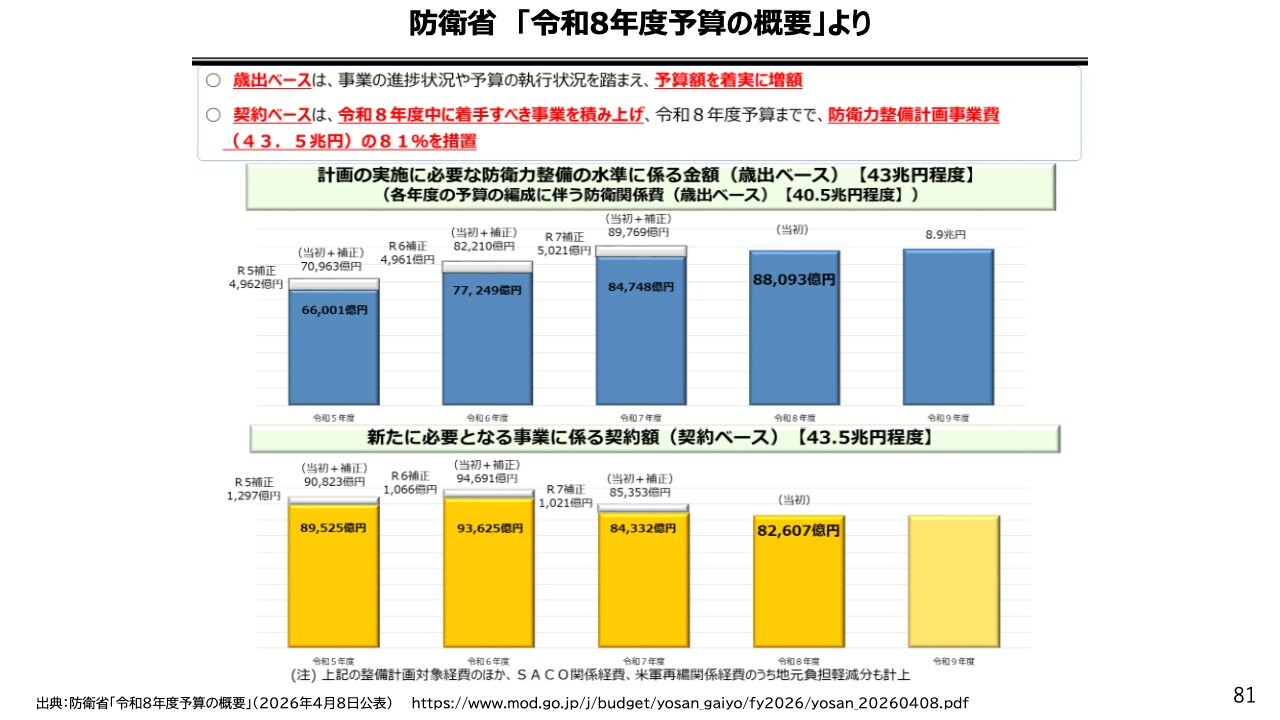

小野:スライド81番をご覧ください。

こちらは防衛省の予算5年計画を示すもので、スライドに掲載されている青色のグラフがいわゆる新聞等で報道される防衛予算の数字です。このグラフは右肩上がりで推移しており、5年間で増加していくものとなっています。

実際に支払うお金を基に積み上げられています。スライド下の黄色いグラフが示しているのは新規の契約数であり、防衛省の契約は非常に長期で、2年や3年といったリードタイムがかかるため、契約と支払いの発生期間がずれる場合があります。

この黄色いグラフを見ると、新規契約についてはすでにピークアウトしていることがわかります。また、こちらの黄色いグラフも開示されている情報ですので、このグラフをご覧いただくことで、新規受注の見通しが把握しやすくなるかと思います。

現在、5年間の「防衛力整備計画」が進行している中で、今年は4年目となりますが、計画は4年間で改定される見通しです。これに伴い、新たな計画が政府によって策定される予定となっています。このグラフでは黄色い部分が減少していることがわかりますが、この後については、来年度から新たな計画を反映したグラフが作成される見込みです。

さらに、GDP2パーセントという基準が公表されていますが、GDP自体が増加しているというのが現状です。そのため、当初5年間の計画ではおおむね5兆円とされていたものが、現時点では6兆円に増加しています。同じ2パーセントでも、その金額が増えるという状況になっていると考えられます。

安藤:少し補足します。日本の防衛予算ですが、現状の地政学的リスクを踏まえると、予算の縮小の可能性は非常に低いと考えます。「防衛力整備計画」については、5年単位で計画されていますが、これが1年前倒しで見直すことが検討されています。

防衛装備品は、納入までに2年から3年を要するものが多く存在します。そのため、防衛予算が急増した2023年度以降の契約ベースとなる物件費は、必要とする部品を速やかに確保する必要から、前半に偏る傾向が見られました。結果として、「防衛力整備計画」の後半では減少する傾向が生じています。

当社では防衛事業が成長を牽引している状況にありますが、防衛事業には防衛予算の年度配分による変動があることも把握しています。そのため、防衛事業が仮に一時的に足踏みすることがあっても、先ほどご質問にあった船舶港湾機器事業や、現在注目を集めている宇宙事業、さらに防衛・通信機器事業に含まれる半導体製造装置向けの事業といった分野が成長を支え、防衛事業の一時的な落ち込みをカバーできるものと考えています。

また、このような既存事業の成長に加えて、非連続的な成長につながる新たな取り組みについても準備を進めています。年内、早ければ次回の第2四半期の説明会で、今後もみなさまに成長を期待していただけるようなお話や見通しについて、一定の説明ができることを目標にしています。

繰り返しになりますが、「防衛力整備計画」が1年前倒しされます。これは、次年度に新たな計画が巻き直されることを意味し、そこから受注が増加していくと見込んでおり、その準備を進めています。

質疑応答:防衛事業の来期以降の見通しについて

司会者:「防衛事業の来期以降の見通しについて、減収を見込まれているのでしょうか?」というご質問です。

小野:前回の説明会でも申し上げましたが、基本的に今後の見通しについては開示していませんので、公表は控えたいと思います。

ただし、受注残や受注高については、リードタイムが長いこともあり、今後の業績に対する先行指標として参考になるかと思います。その点について確認いただき、判断していただければと思います。

安藤:補足説明します。来期以降に防衛事業が減収となる可能性についてですが、場合によってはそのようになる可能性もあります。ただし、先ほどもお答えしましたように、会社全体としては成長路線から後退することなく、このまま成長が続くための施策を準備しているところです。

もちろん、防衛事業が減収につながらないような施策もあわせて講じ、新中期経営計画をしっかりと達成することを念頭に置いて進めているところです。

記事提供: ![]()