アベノミクス始動期の最初の決算以来、4年ぶりの企業利益高水準

13年4月から9月期以来4年ぶりの増益であった。この4年前といえば、アベノミクス始動期から半年で80%も値上がりした、まさに青春期相場時代の最中のことである。あれ以来4年ぶりの高水準で、純利益は前年同月比49%と2年ぶりの増益に転換した。

円ドル相場は105円前後と推定していた決算が、平均111円の輸出採算に改善したことが大きい。電気・機械などの国際競争力の高い外需企業が企業全体の業績を牽引した。

筆者が昔から書いたり語ったりしてきたように、高度成長期は必ず輸出増が伴う。そしてそれが続くと海外から恨まれて「貿易摩擦」を生ずるが、今のところそういう気配もなく順調である。株価はそれを反映していると言えるから、あながち「不穏当な暴騰」ということでもなかろう。

日本企業の利益改善は限界に近付いている?

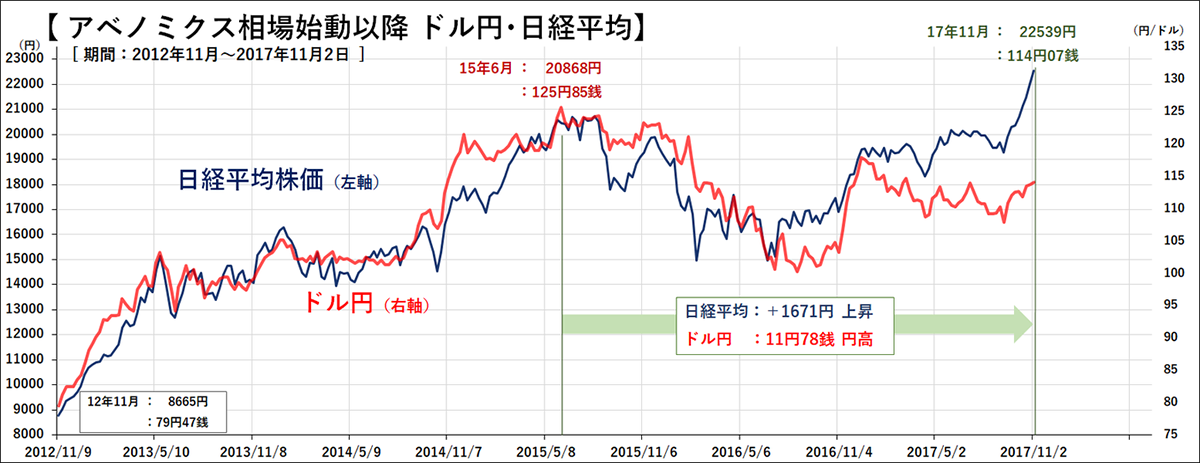

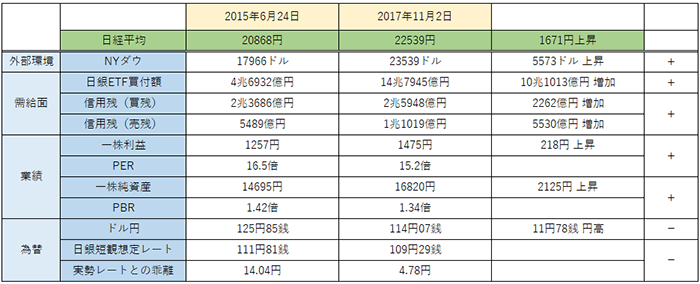

6期連続の増益は企業努力も大いにあったが、もちろん円安による押し上げ効果が大きかった。現在、上方修正中の増益は1ドル=105円から110円という想定で輸出企業が利益計画を立てていたところ、実際には110円から113円であったために自動的に上方修正になった面がある。一昨年6月から8月の日経平均21,000円弱のときには、円ドル相場は最高125.8円だった。

それに比べると現在の112円から114円というのは、当時の21,000円弱を株価は1,000円以上も超えている。このことは一昨年までは1円ドルにつき日経平均250円幅という連動があったが、当時より10円以上の円高で増収増益が続き、株価も当時の大天井としてきたところよりも1,000円上を固めている。30日(月曜日)は午前中には90円安い場面もあったが、結局は3円高で終わった。31日には午前中に160円安い場面があったが、結局は元へ戻って終わった。このように下値に対しては頑強に跳ね返してくるが、上値もまた重い。こういうことを感じさせる展開であった。

大幅に上方修正した企業が、事前の市場予測よりも上方修正幅が少なかったと言って大幅に下げたりする例も見られた。来期業績への慎重論が市場で生まれてきていることは事実であろう。

※参考:日本企業の利益率の改善は限界に近づいている(UBS證券ウェルス・マネジメント本部の青木大樹氏) – 日本経済新聞 10月31日版

【図7】2015年6月高値時との比較>

従来、輸出の伸びと経済成長の相関係数は「1」に近い

ふたたびファンダメンタルから――GDPは潜在成長率を上回る「実力越えの成長」

2019年年末までを見通せば、景気回復が峠を超すリスクは多い――景気循環のトレンド変換に対する株価トレンド変換の先行性

緩やかな息の長い好景気が長期間続いている割には、物価上昇率は2%にはほど遠い

日銀は大規模緩和を継続、「出口論」と一線を画す――海外勢は「将来の危機に臨んだ『ノリシロ』なんてどうでもいいのだ。

今のうちに稼げる間に稼いでおけ」、という気である

新しい波動の始まりなのか?

「高圧経済」の公認?

BRITAINのつくったREGRET(後悔)か

3月末にはバブル後の高値を超える?

日本・欧米の金融政策の差が拡大

“天才的世界政治学者”のイアン・ブレマー氏の意見の要約

長期安定政権と株高との関係

「休む」「待つ」「懸かる」

※本記事は有料メルマガ『山崎和邦 週報 「投機の流儀 (罫線・資料付)」*相場を読み解く』2017年11月5日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

『山崎和邦 週報「投機の流儀(罫線・資料付)」』(2017年11月5日号)より一部抜粋

※太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

山崎和邦 週報 「投機の流儀 (罫線・資料付)」

[月額3,000円(税込) 毎週日曜日(年末年始を除く)]

大人気メルマガ『山崎和邦 週報「投機の流儀」』のHTMLデラックス版をお届けします。テキストメルマガではできなかったチャートや図解を用いた解説も掲載。より読みやすく、理解しやすく進化しました。投資歴55年を超える現役投資家だからこそ言える経験に裏打ちされた言葉は投資のヒントが盛りだくさん。ぜひご購読ください。

-

「戦争前夜」の不気味な株高。割安を謳歌する東京株式市場の死角とは?=斎藤満

-

強い相場に乗るだけ。東京株式市場はまだまだ全然バブルではない=江守哲

-

ビットコイン版「バブルの物語」いつか死ぬまで踊り続ける覚悟はあるか?=鈴木傾城

-

勝敗は五分五分。悩める上司の「ハラスメント対策」はここがポイント=奥田雅也

-

バックは中国共産党。世界最大ゲーム会社「テンセント」の強みと弱みとは=栫井駿介

-

日経平均先物の「何倍もヤバい」ビットコイン先物の傾向と対策=高梨彰

-

誰がメイド・イン・ジャパンを殺すのか? 日本が取り戻すべき経営の心=斎藤満

-

北朝鮮サイバー部隊の「知られざる大戦果」なぜ彼らの攻撃は成功するのか?=浜田和幸

-

クチャラーだけじゃない!銀座の美人ママ直伝「人に嫌われない食事」8つのマナー

-

")

洞口勝人の「ザッ 資産運用!」3~5年後にやってくる“嫌な円安”に備えよ(動画付)