28年間の長期で見たチャート上の理屈

89年の年末史上最高値38,915円、そのバブル崩壊後の「失われた20年」を経て、リーマンショック後の安値が7,054円。

その落差31,861円、その半値は31,861円÷2=15,930円

これを市場最安値7,054円に足せば、いわゆる「中抜きの倍返し」は、

7,054円+15,930円=22,980円≒23,000円

アベノミクス壮年期相場の大天井の約1割の上である。

これが高値23,000円というチャート上の理屈になる。これは筆者の机上の計算であるが、色々な人が言っている「23,000円説」と符合する。

ファンダメンタルから言えばこうなろう。

上方修正後のEPS≒1,500円

アベノミクス期間の平均PER≒15倍

∴1,500円×15倍≒23,500円

これを抜いてくるようなら、新たなシナリオが始まっているとせねばならないであろう。

【図4】日経平均は96年6月ザラ場高値22750円を意識する展開に

市場内部の「4つの要因」

1:年初来高値銘柄の4年半ぶりの多さ

11月1日に史上最高値銘柄が389銘柄出現した。これはアベノミス青春期相場の天井寸前15年5月15日の394銘柄以来、4年半ぶりの多さである。

2:月初の日経平均が17ヶ月連続陽線

これは2016年7月から続いている。この時は日本の長期金利が上昇(価格は下落)。「債券が売られて株に移行した」と見られるその時期であった。債券から株への資金のシフトが株高に影響していると見られる。機関投資家のポートフォリオの変更が月初めに別所で行われるからであろう。

3:空売り比率≒30倍 日経ダブルインバース<1357>

日経平均の下げ率の2倍上昇する仕掛け。下がれば利益が出る仕組みだから、これを買うということは、実質的にはカラ売りである。今は日経ダブルインバースの空売り比率≒30倍である。

「カラ売りが4割を超えた」どころの話しではない。株で言うならば、日経平均の上昇率の2倍下落する銘柄を10万株を信用で買い、日経平均の上昇率の2倍上昇する銘柄には300万株も空売りしている状態である。

信用取引だから通常なら期日があるし、下降のケースはゼロ以下の株価はないが、上昇のケースでは理論的には無限大である。理論的には損は無限大になる。現に筆者が何度も拙著に書いたり語ったりしたとおり、60円~70円が地相場だった三光汽船が2530円なった例もある(その15年後には破綻して1円になった)。

追加保証金を払いきれなくなって投げたら、保証金はぜんぶ吹っ飛んでマイナスになった。逆張り投資家の悲鳴が聞こえてくるような気がする。

4:10月30日の売買代金は、4兆を超えた

1年9ヶ月ぶりの高水準である。30日の東証一部の売買株数も23.7億株となり、約半年ぶりの高水準となった。

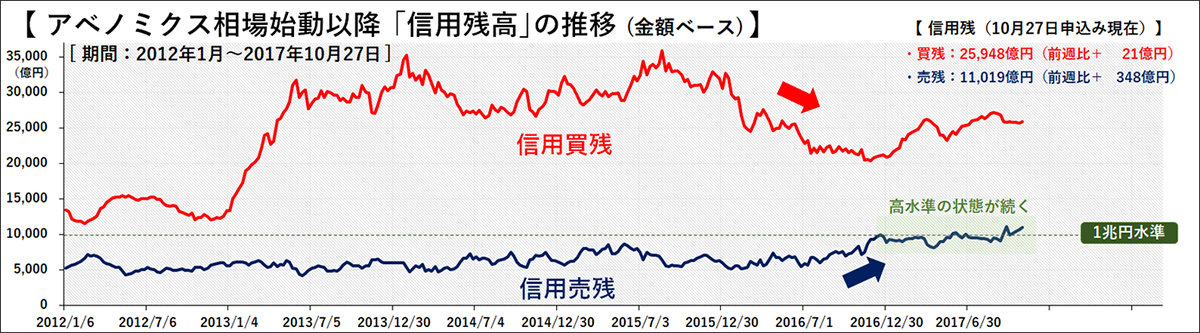

【図5】信用売残は依然1兆円の高水準が続く

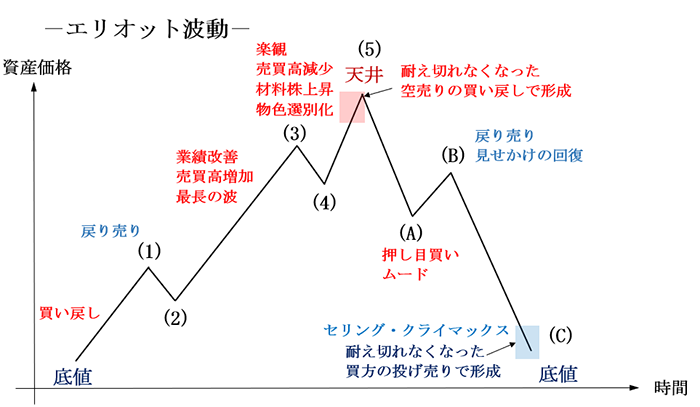

【図6】空売りの買い戻しによるオーバーシュート局面を意識した展開に

-

「戦争前夜」の不気味な株高。割安を謳歌する東京株式市場の死角とは?=斎藤満

-

強い相場に乗るだけ。東京株式市場はまだまだ全然バブルではない=江守哲

-

ビットコイン版「バブルの物語」いつか死ぬまで踊り続ける覚悟はあるか?=鈴木傾城

-

勝敗は五分五分。悩める上司の「ハラスメント対策」はここがポイント=奥田雅也

-

バックは中国共産党。世界最大ゲーム会社「テンセント」の強みと弱みとは=栫井駿介

-

日経平均先物の「何倍もヤバい」ビットコイン先物の傾向と対策=高梨彰

-

誰がメイド・イン・ジャパンを殺すのか? 日本が取り戻すべき経営の心=斎藤満

-

北朝鮮サイバー部隊の「知られざる大戦果」なぜ彼らの攻撃は成功するのか?=浜田和幸

-

クチャラーだけじゃない!銀座の美人ママ直伝「人に嫌われない食事」8つのマナー

-

")

洞口勝人の「ザッ 資産運用!」3~5年後にやってくる“嫌な円安”に備えよ(動画付)