(4)懸念されていたG20の要約

20ケ国の財務相・中央銀行総裁会議は、共同声明の不成立まで懸念されていたが、「政策の総動員」を明記した行動声明への期待から、市場は落ち着きを取り戻した。但し肝心の原油安への警戒感は解けていない。

麻生財務相は会議の前にテレビマイクで「そちら(中国の事)がちゃんとやってくれないと迷惑する」旨を述べていたが、G20はそれなりの答えを一応出した。

「最近の市場は世界経済の実態を反映していない。市場安定のために政策手段を総動員する」との声明は、各国の当局が市場を売り崩す投機家に対して、一致して対峙する姿勢を鮮明にした。

「最近の世界的な市場の大規模の変動は世界の実体経済の動向を反映した物ではない」と明確に述べた声明文は評価すべきものであろう。

具体策に乏しいとの批判はあるが、「過度の変動や無秩序な動きは経済及び金融の安定に対して悪影響を与えうる」との声明の含意は大きい。

通貨の競争的切り下げの回避、人民元の価値維持という大義名分のためには、中国は資本規制に踏み込むだろう。

投機筋の人民元売りはやりにくくなろう。ジョージ・ソロス氏が「中国のハードランディングは不可避」と発言し、人民元や香港ドルなどのアジア通貨売りを宣言したことにより、中国危機の焦点が人民元と外貨事情にあることが鮮明になったが、今後事態は安定化していく可能性が高まろう。

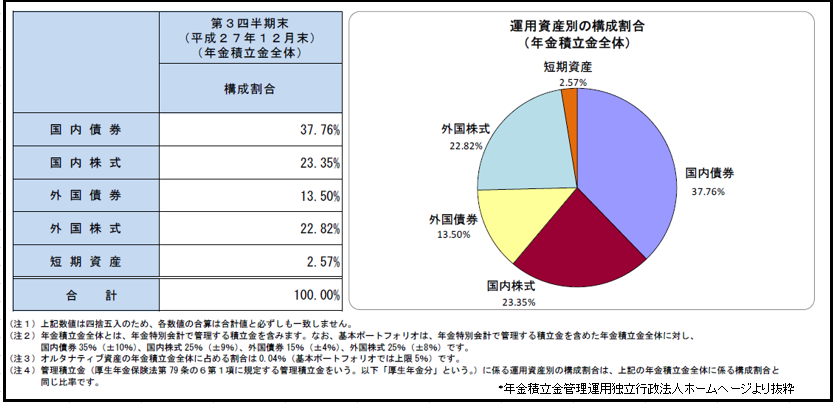

(5)GPIFの運用状況と今後の日本株買い余地

10-12月期の日本株買いは約4300億強。株価急落で日本株の買い余地は最大5.3兆円程度に拡大したが急速に戻ったので枠は少々減った。

10-12月期にGPIFは約4311億円日本株を買い越し。加えて、株価急落により、国内株比率は21.0%程度に低下している可能性。日本株買い余地は最大5.3兆円程度。国債利回りのマイナス圏突入で、中長期的には基本ポートフォリオ変更による、日本株買い余地拡大の可能性もある。

図4 GPIFの2015年12月末の運用割合

3月2日・水曜日の東京株式市場は、堅調な外部環境を受けて大幅上昇で始まる。日経平均は11営業日続いた15800円~16400円の保ち合いを上放れつつあり、5週線を越えた。上値は買いにくい。

-

クルーグマンと浜田宏一氏の誤り~『2020年 世界経済の勝者と敗者』を読む=吉田繁治

-

株安2大要因を覆す「理外の理」 マイナス金利と原油安、私はこう見る=山崎和邦

-

私の見た「幸福な富裕者と不幸な富裕者」その決定的違い(前編) – 山崎和邦 わが追憶の…

-

世界が注目する3人の大暴落予測 近づく「ダウ6000ドル時代」の生き残り方

-

村上世彰氏の強制調査に想う~付論:加藤暠氏・堀江貴文氏・江副浩正氏=山崎和邦

-

私の独善的「新聞の読み方」/東京五輪、2020年と1964年の違い=山崎和邦

-

野田政権期より「日本国民を6%も貧乏にした」安倍総理の結果責任=三橋貴明

-

現実味を帯び始めた「消費増税延期」はアベノミクス復活の狼煙となるか=落合陽平

-

大蔵省証券局と三重野日銀の大罪 平成バブル崩壊の真相(前編) – 山崎和邦 わが追…

-

全担保を賭けて仕手株をカラ売り~投機家Kさんの運命は?