2026年4月17日に発表された、野村不動産マスターファンド投資法人2026年2月期決算説明の内容を書き起こしでお伝えします。

2026年2月期 決算説明

金山雄一氏:野村不動産マスターファンド投資法人の決算説明をご覧いただき、ありがとうございます。野村不動産投資顧問の金山です。

本年4月より、上場REIT運用グループ ファンドマネジメント部長として、本投資法人を担当します。

みなさまへのご説明の場は初めてですので簡単に自己紹介をしますと、野村不動産に新卒入社以来、国内外の不動産事業、特にオフィスビル、商業施設などいわゆる収益不動産の開発・運営に主に携わってきました。

また直近では野村不動産ホールディングスとしての投資家さま向けのIRや、財務会計といった役割も担当していました。

前任者と同様に、本投資法人の利益成長を通じてみなさまのご期待に応えるべく、ファンドマネージャーとして鋭意努力していきますので、変わらぬご支援を賜りますよう、お願い申し上げます。

それでは、本投資法人の2026年2月期の決算内容についてご説明します。

イラン情勢の混迷などにより経済全体の不透明度が増しています。金利の影響を受けやすいJ-REIT市場は、3月末にかけてのリスクオフや利益確定の動きもあり、足元では軟調に推移しています。

一方で、好調な不動産マーケットを背景に、各セクターにおいて賃料上昇によるNOI向上の動きが継続しています。

本投資法人としても、運用は好調に推移しています。まずは、分配金の中期目標から、ご説明します。

新・中期目標(前提の確認)

それでは、4ページをご覧ください。

2025年4月17日に公表した、2028年2月期までの分配金目標に基づき、巡航分配金の着実な成長と、物件入替を通じたポートフォリオの質的向上、その結果としての含み益の一部実現化を進めていきました。

その結果、2026年2月期の1口あたり分配金は3,634円となり、順調な増配基調を維持しています。

これらの進捗を踏まえ、本投資法人のさらなる成長に向け、今般新たな中期目標を策定しましたのでご説明します。

5ページをご覧ください。

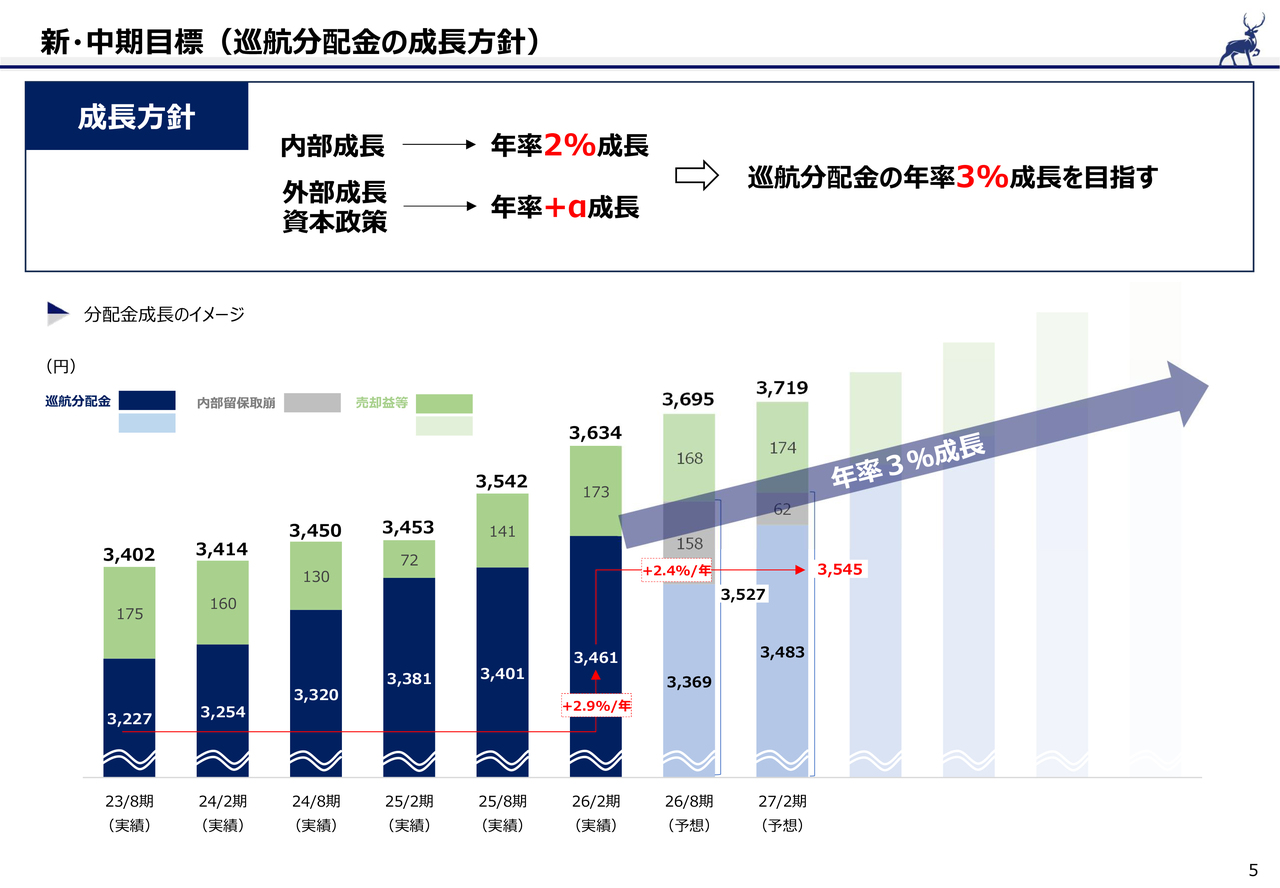

新・中期目標(巡航分配金の成長方針)

今回、新たに定めた中期目標では、巡航分配金の成長に、これまで以上にフォーカスした方針であることを明確にしています。

具体的には、まず賃料改定などNOIの成長を通じて年率2パーセント程度の内部成長を目指します。

これに外部成長や資本政策によるプラスアルファを加えることで、年率3パーセントの巡航分配金成長を目指す方針としました。

新・中期目標(分配方針)

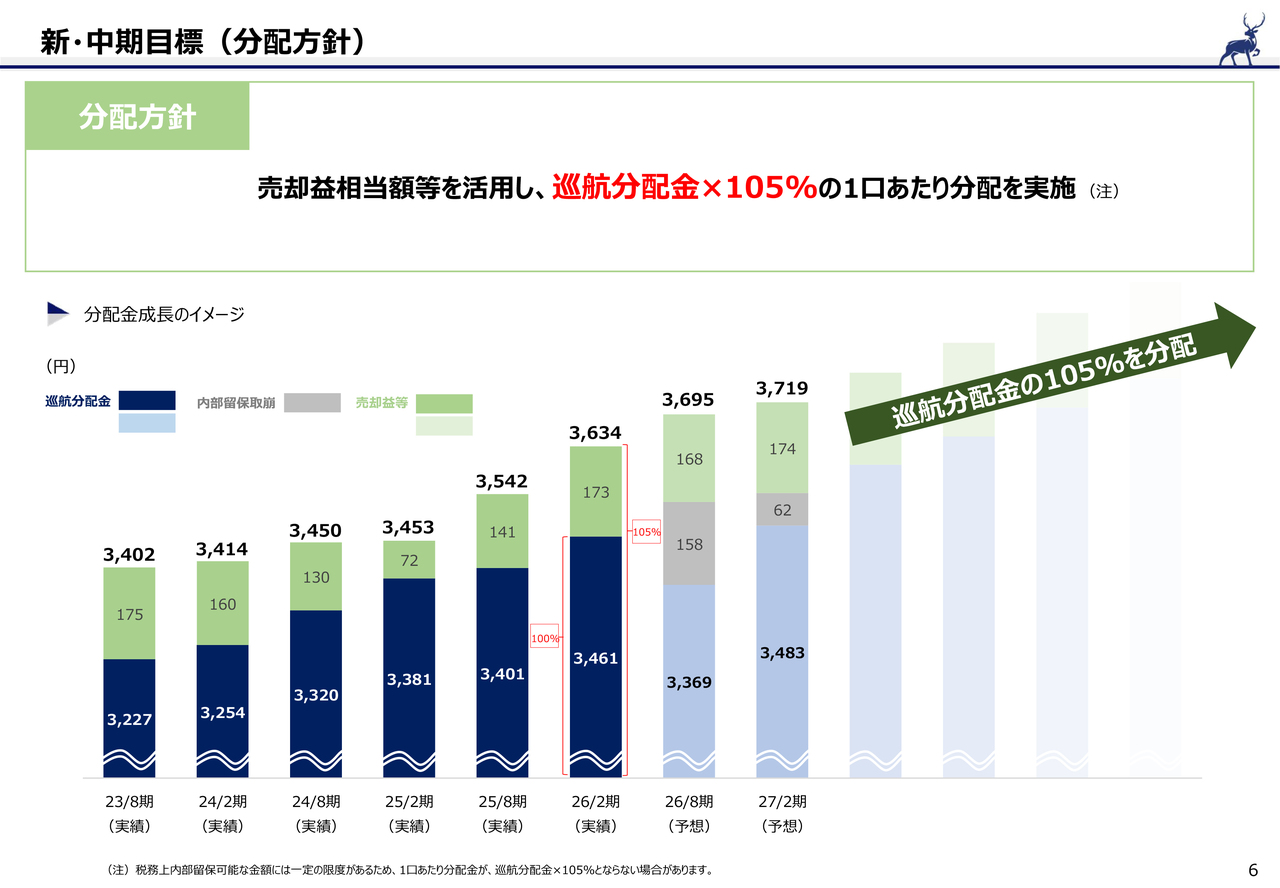

続いて6ページでは、分配方針についてご説明します。

先ほどご説明したとおり、巡航分配金を着実に成長させることを基本としつつ、ポートフォリオの強化、含み益の実現化によって生み出される売却益相当額を適宜活用、継続的に巡航分配金の105パーセントを1口あたり分配金として配当していく方針とします。その考え方と目指すところについて7ページでご説明します。

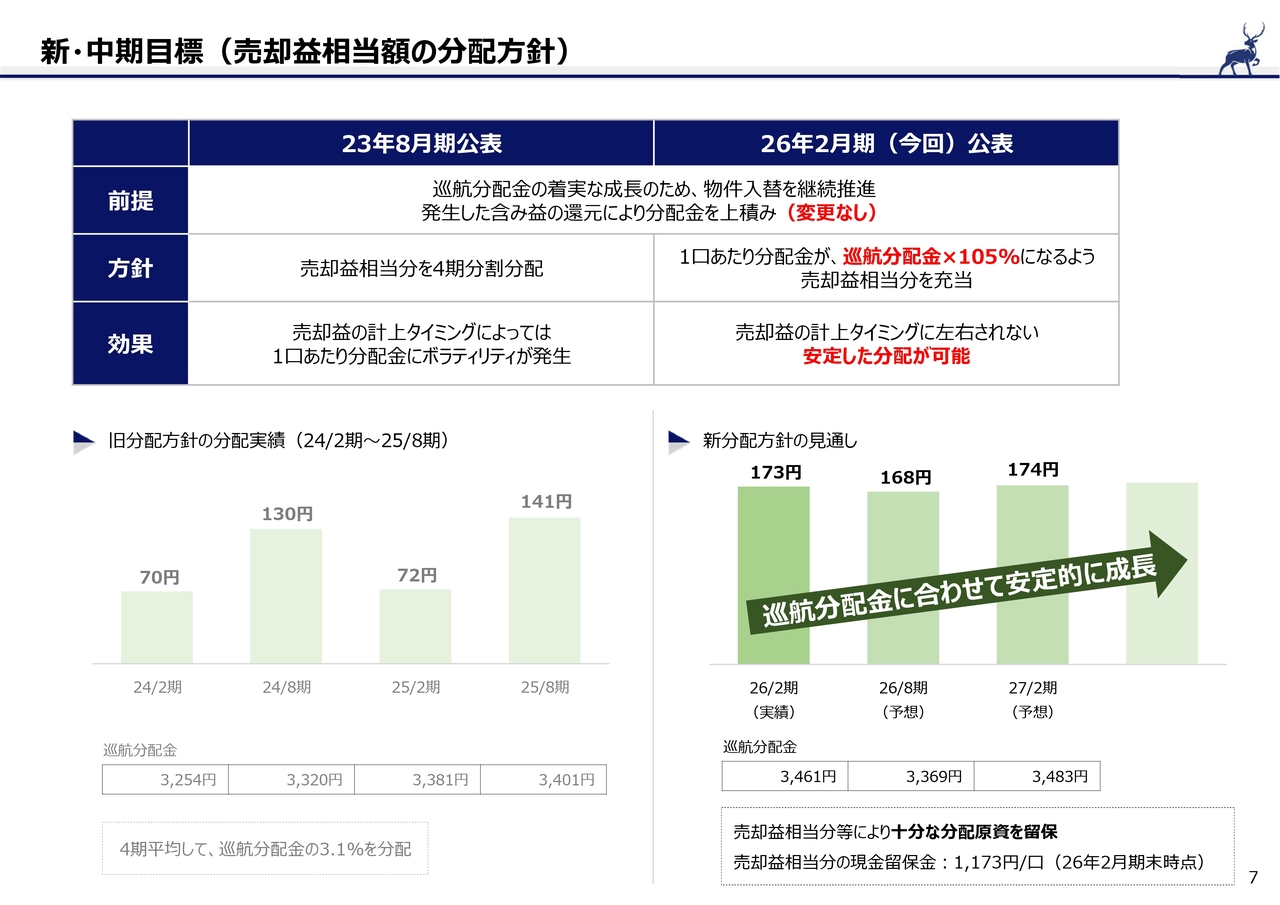

新・中期目標(売却益相当額の分配方針)

7ページをご覧ください。ここでは、従前公表していた方針と新たな方針との比較を示しています。

まず前提として、巡航分配金の成長を重視した運用、また物件入替の継続推進については、従来重視し続けてきたとおりであり、何ら変更するものではありません。

そのうえで、売却益相当の取り扱いについて、従前は4期分割分配を行っていましたが、今後は巡航分配金に5パーセント上乗せし、105パーセントの分配を継続的に行う方針に変更します。

これにより、これまで生じていた物件売却の実施時期による1口あたり分配金の変動、振れを抑えつつ、巡航分配金の成長に合わせた、より安定的な分配金成長を実現します。

また、分配金の計上時期にとらわれず、適切なタイミングでの物件売却が行いやすくなる点も重要であると考えています。

それでは、2026年2月期運用実績に移ります。9ページをご覧ください。

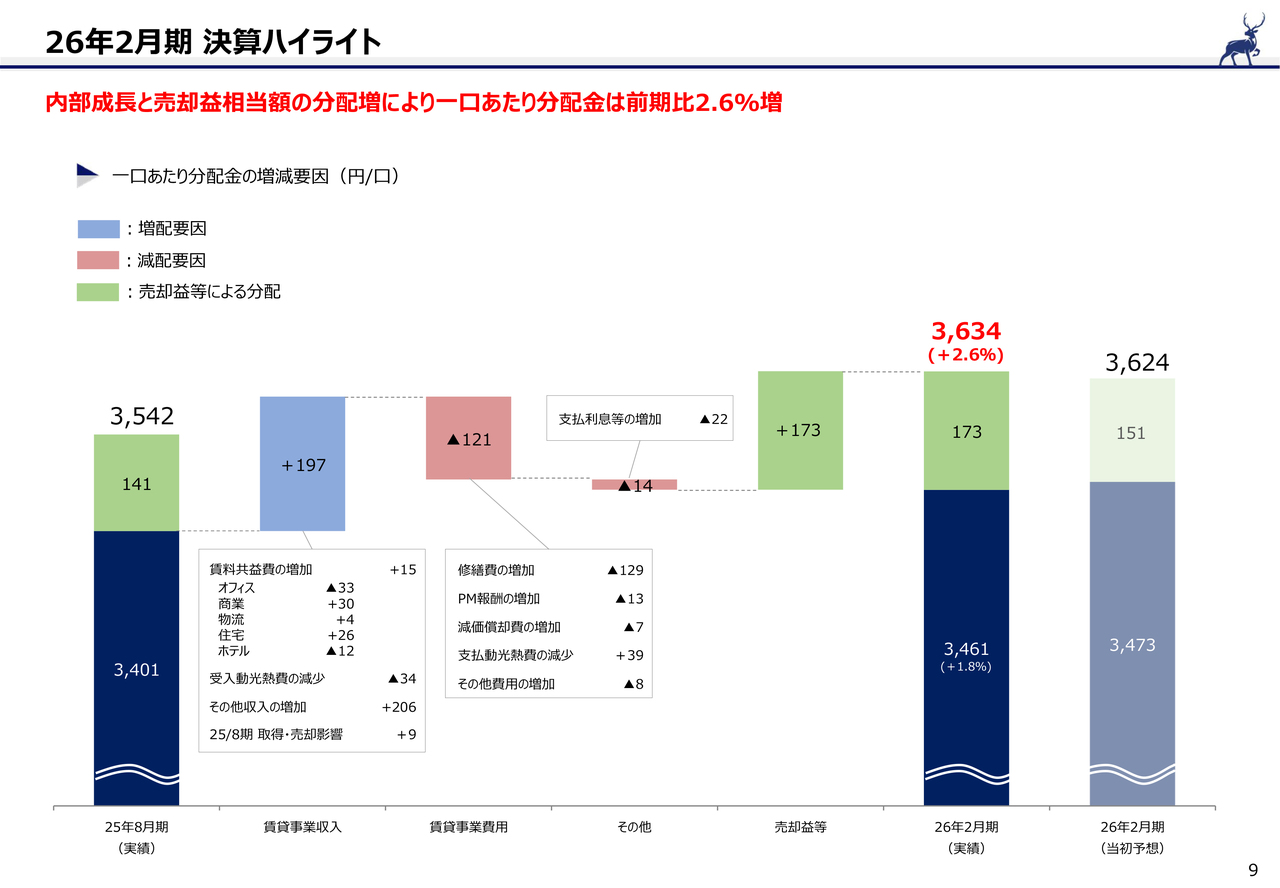

26年2月期 決算ハイライト

2026年2月期の1口あたり分配金は3,634円となりました。前期比で2.6パーセントの増配です。

主な増減要因です。まず賃貸事業収入は、全体で197円のプラスとなりました。内訳としては、賃料共益費は15円のプラスと着実に増加しました。

加えて、新宿野村ビル、および野村不動産広島ビルの賃貸借契約解約に伴う、違約金や原状回復費用の金銭清算などにより、その他収入が大きく増加し206円のプラスとなりました。

その一方で、賃貸事業費用の増加によって121円のマイナスとなりました。主には先ほどの新宿野村ビルの原状回復費用等による修繕費の増加などによります。

また、支払い利息等の増加影響が22円のマイナスとなりました。

以上を踏まえて、巡航分配金は3,461円となりました。

ここに先ほどお伝えした分配方針に基づく「巡航分配金の5パーセント相当」を上乗せすることで、2026年2月期の1口あたり分配金は、3,634円となります。

なお、期初にお示ししていた予想分配金は3,624円でしたので、10円上回る結果となりました。

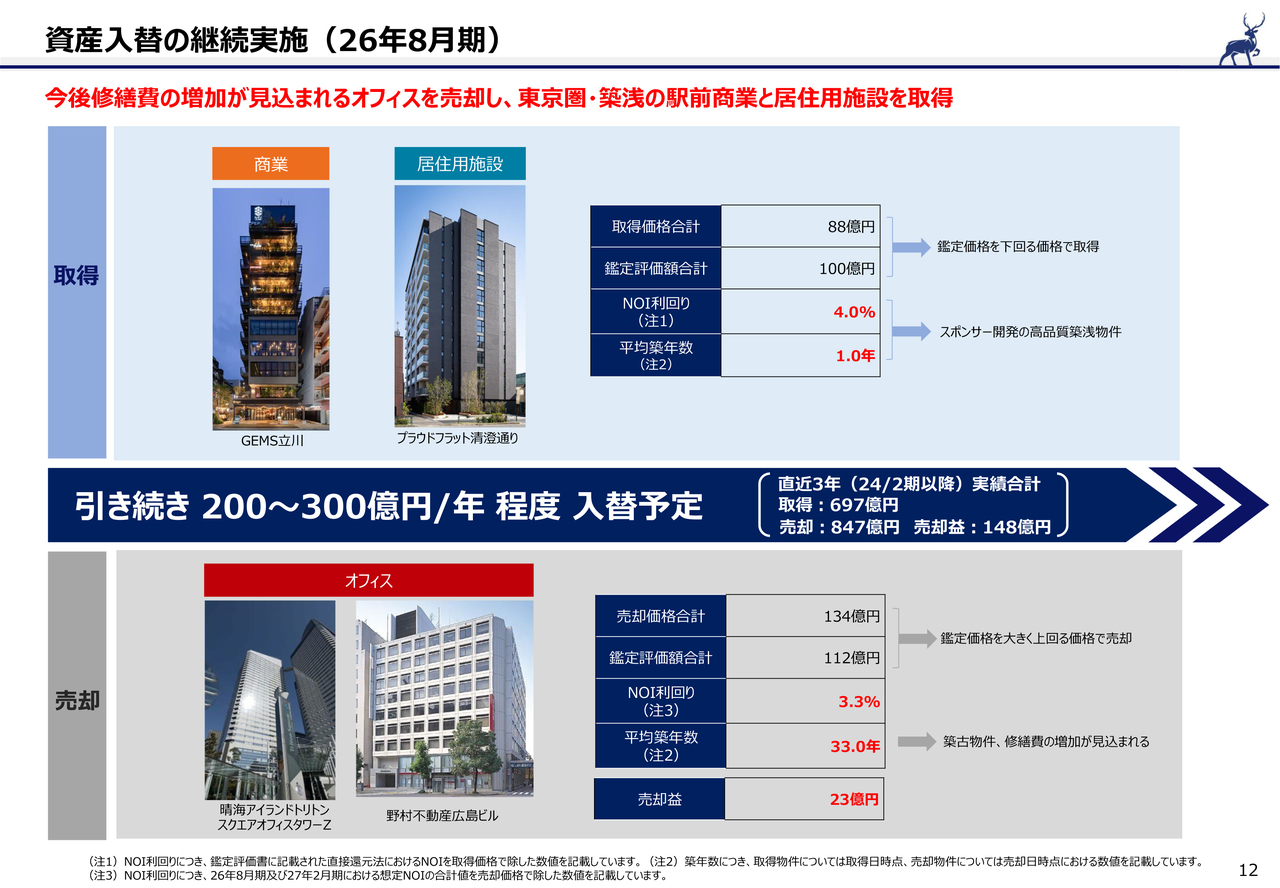

資産入替の継続実施(26年8月期)

続いて12ページでは、資産入替の状況についてご説明します。

まずご留意いただきたい点として、当2026年2月期に物件売買はありませんでしたので、お示ししているのは、26年8月期において既に実施したものです。

取得については、いずれも東京圏、築浅の駅近の商業施設と居住用施設を、鑑定評価額を下回る価格で取得しています。両物件ともスポンサーパイプラインを活かした優良な物件です。

一方で売却については、築年数が進行し、今後修繕費の増加が見込まれるオフィスを2物件売却し、約23億円の売却益を実現しています。

これらを含めた直近3年間の累計では、取得697億円、売却847億円、売却益148億円となっています。

今後も、内部成長を実現する強固なポートフォリオを維持するために年200億円から300億円程度の資産入替を継続する方針です。

13ページでは、取得した2物件の概要を記載していますので、こちらも是非ご覧ください。続きまして、資産の運用状況についてお伝えします。15ページをご覧ください。

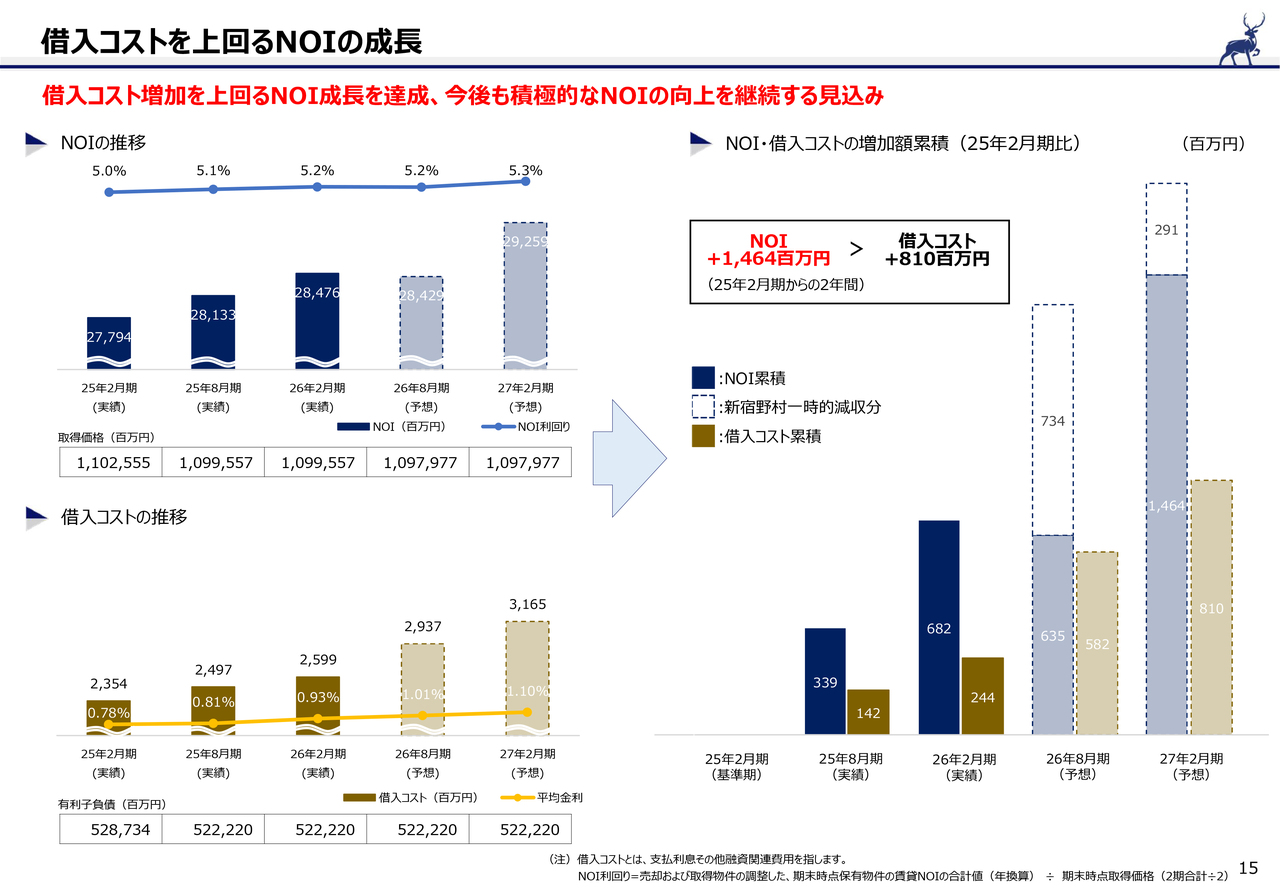

借入コストを上回るNOIの成長

ここでは、ポートフォリオ全体のNOIの成長と借入コストの推移についてご説明します。

ご承知のように金利は上昇局面にあり、J-REIT全体にとって借入コストの増加は無視できないテーマになっています。

従って、巡航分配金を継続的に成長させるために重要なことは、借入コストを上回るNOIの成長を実現できているか、という点です。

右側のグラフは、金利上昇の影響が顕在化し始めた25年2月期を基準とした、NOIの累計増加額と借入コストの累計増加額を比較したものです。

新宿野村ビルからの野村不動産グループの退去に伴う一時的な収入減少を織り込んだうえでも、NOIの増加額は約14.6億円となり、借入コストの増加額である約8.1億円を上回っています。

今後は、新宿野村ビルの影響が段階的に解消されてくることも踏まえて、借入コスト増加を十分に上回るNOIの底上げを通じた巡航分配金の成長につなげていきます。

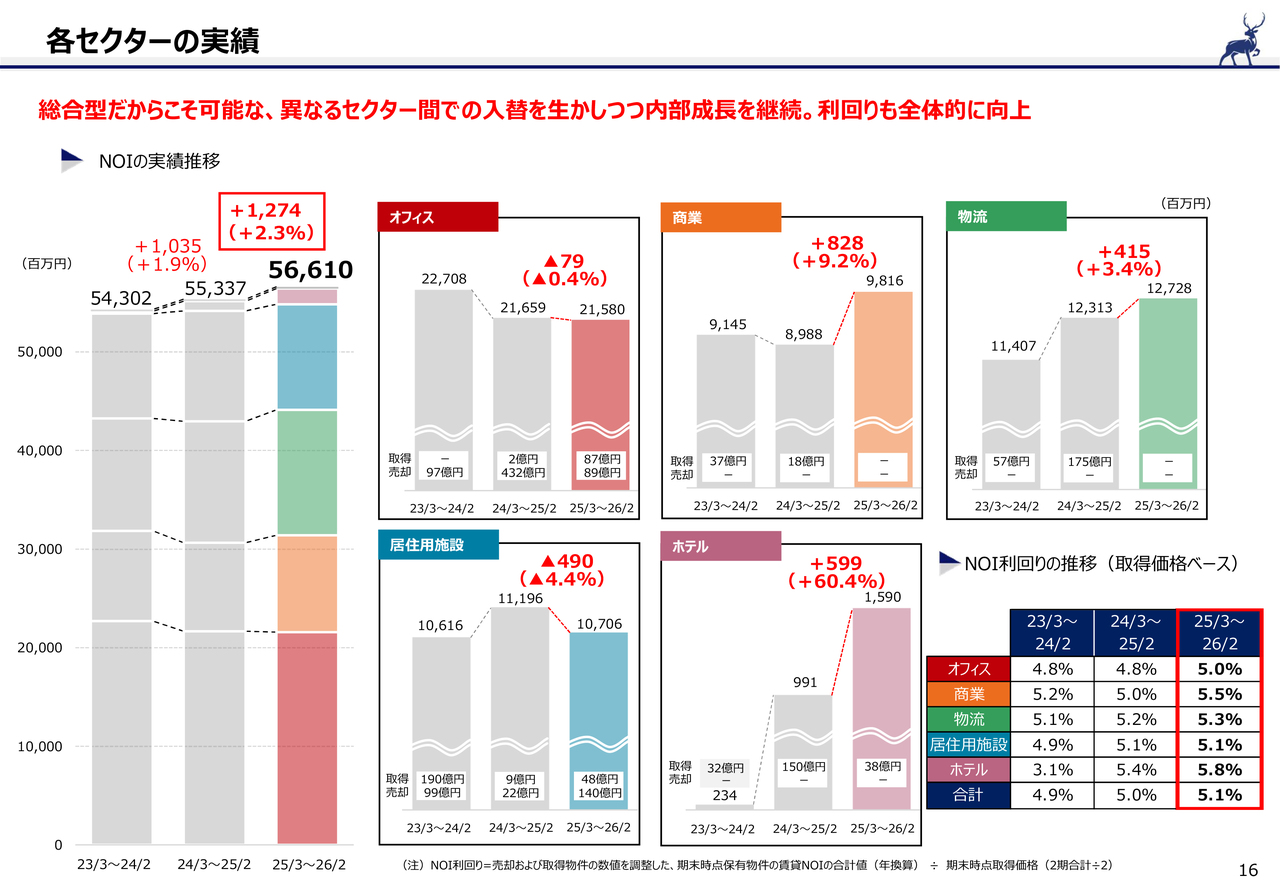

各セクターの実績

続きまして、16ページをご覧ください。

ここでは、直近3年間の各セクターの実績をお示ししています。

まずページ左側にお示ししているとおり、ポートフォリオ全体のNOIは上昇が継続しており収益力の底上げが進んでいます。

これを右側にセクター別に分解してお示ししています。一見するとセクターによってNOIが減少しているように見える箇所がございますが、これは物件入替によって当該セクターの資産ボリュームが変化したことによるものです。

その点については、右下のセクター別利回りをご覧いただくと、いずれのセクターも少しずつ利回りが上昇し、質的な改善が進んでいることをご確認いただけるかと思います。

本投資法人は総合型REITとしての強みを十分に生かして、異なるセクター間での入替を柔軟に行いながら、ポートフォリオ全体の収益力を高めることができています。

次に、各セクターの運用状況について、ご説明します。17ページをご覧ください。

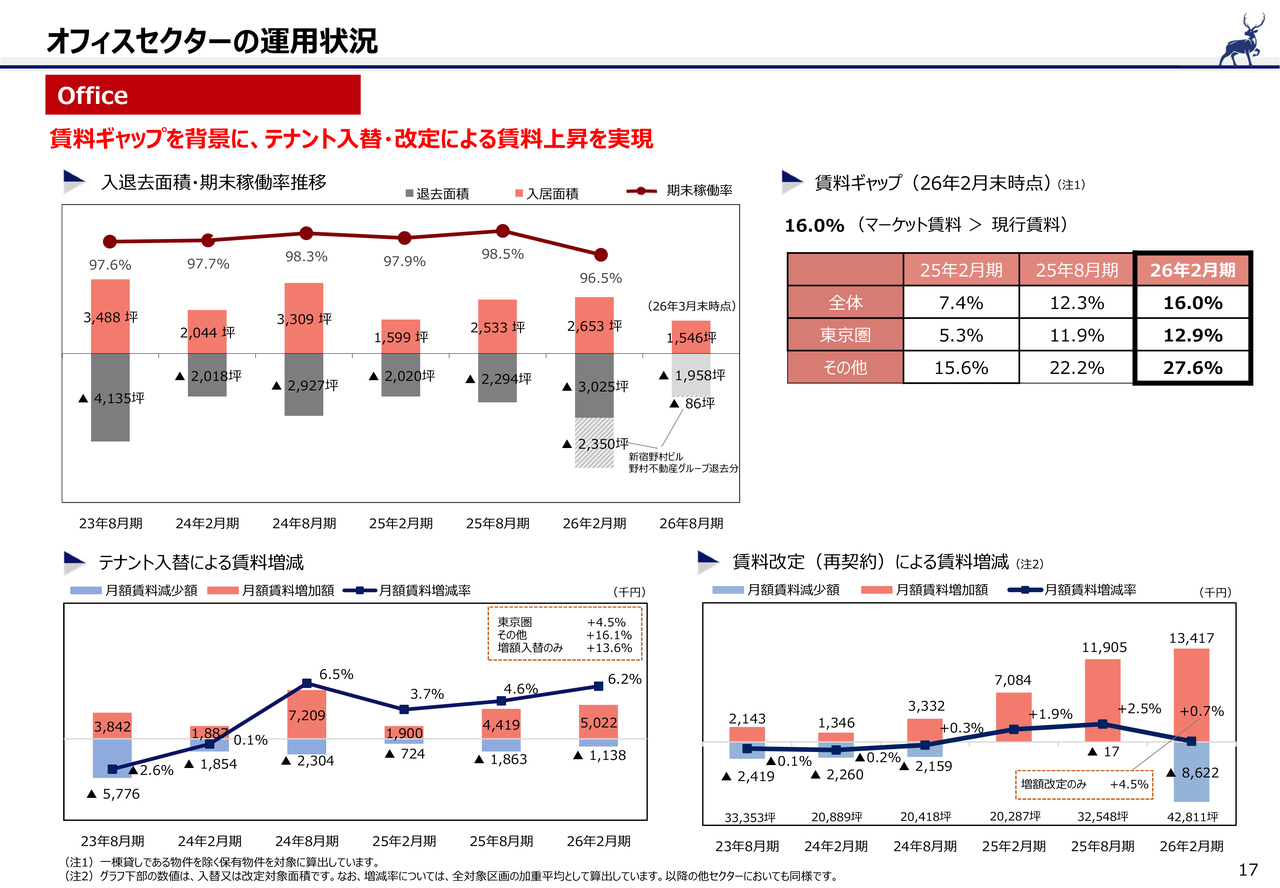

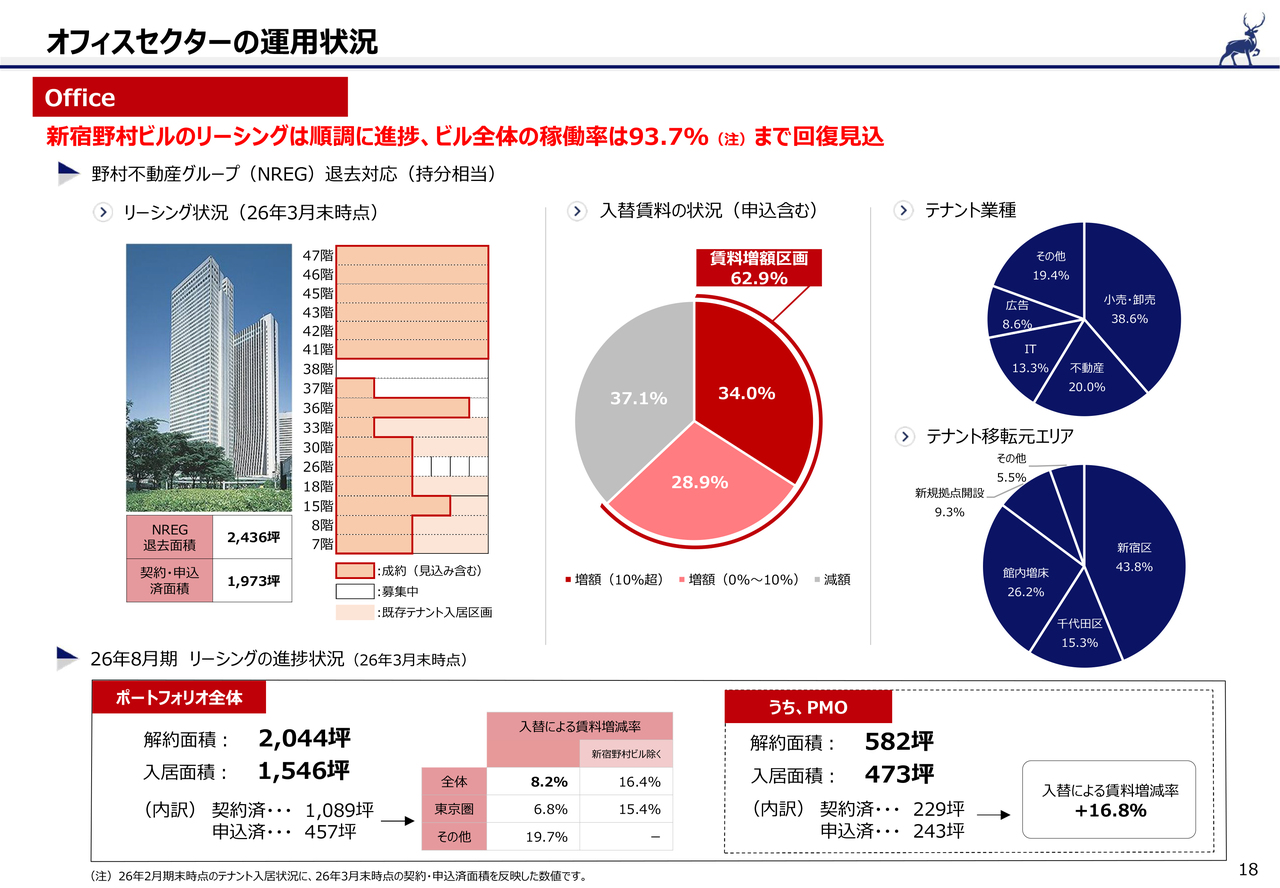

オフィスセクターの運用状況

まずは、オフィスです。2026年2月期末の稼働率は96.5パーセントと低下していますが、これはご案内のとおり、新宿野村ビルの大型テナント退去による影響です。

一方でオフィスビルのテナント需要は、引き続き旺盛で底堅い状況にあります。

次ページで詳細はご案内しますが、新宿野村ビルのリーシングについても、既にあらかた目途が立っており、今後はさらに改善傾向にあります。

続いて右上の賃料ギャップをご覧ください。

テナント入替や改定交渉による賃料増額を進めている一方で、マーケット賃料がそれを上回るペースで上昇しており、結果として東京圏、地方ともに賃料ギャップは引き続き大きく拡大しています。

今後も積極的にこのギャップを活用した増額機会を狙っていきます。

左下は、テナント入替による、賃料増減の様子です。2026年2月期は、プラス6.2パーセントとなりました。増額テナントだけを集計した数値は13.6パーセントとなっています。

最後に右下の賃料改定を見ますと、2026年2月期は、プラス0.7パーセントと小幅の上昇に留まっていますが、これは2年前に合意していた1件の大型テナントの改定による影響が主要因です。

当該契約を除いた増額改定のみを集計した数値はプラス4.5パーセントとなっています。

オフィスセクターの運用状況

18ページでは新宿野村ビルの状況をお示ししています。

野村不動産グループが退去した面積は約2,400坪でしたが、現時点でそのうち約81パーセントにあたる約2,000坪について、既に契約済、または申込済となっていますので、リーシングにはほぼ目途が立ってきた、と言ってよい状況です。

また賃料水準についても、約6割が従前のテナント対比で増額になっており、足元のマーケットの強さをしっかりと取り込めています。残る区画についても、引き続き早期成約に向けた対応を進めていきます。

下段は、2026年8月期のリーシング進捗状況です。引き続き地方がけん引している一方で、PMOを含む東京圏でのオフィスにおいても、賃料上昇基調が確認できることがお分かりいただけます。

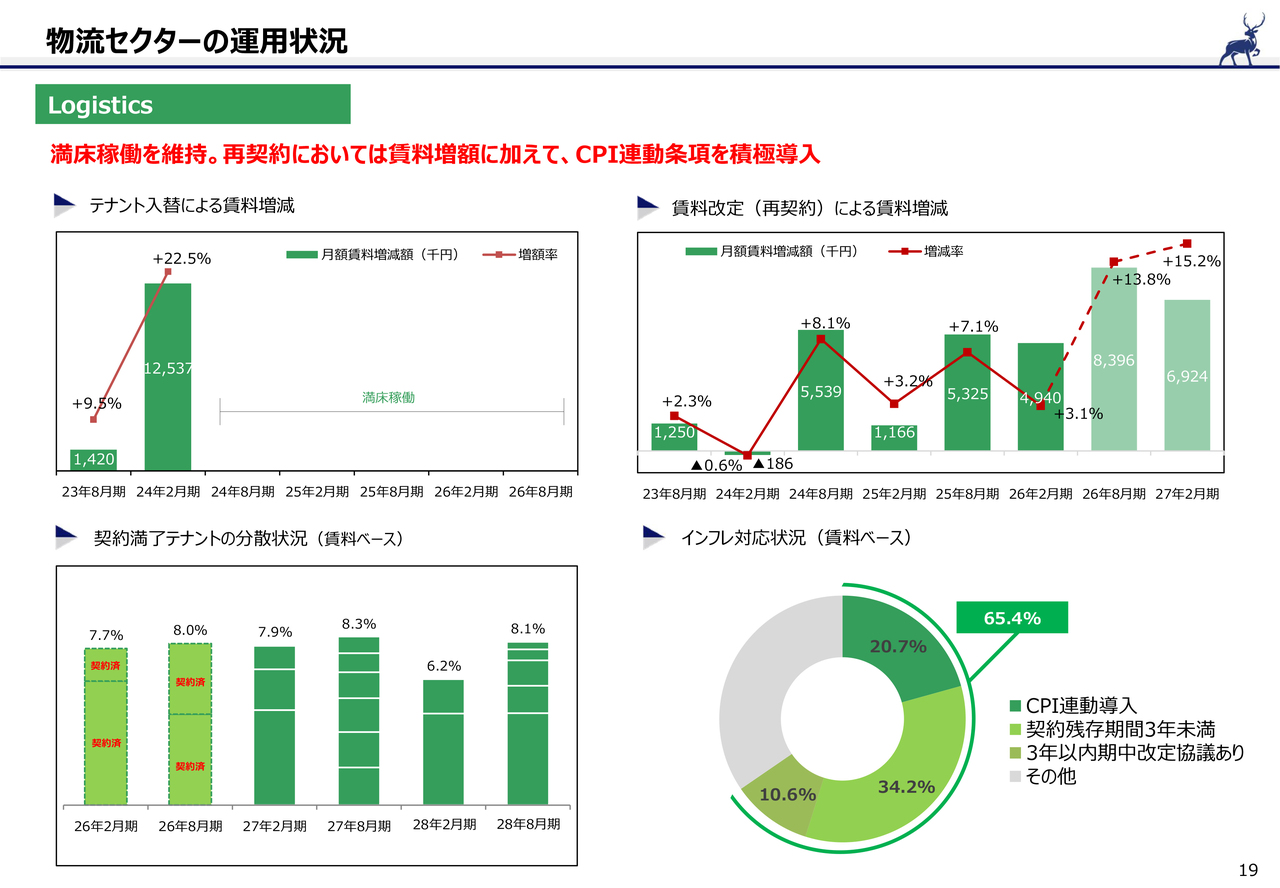

物流セクターの運用状況

続いて19ページをご覧ください。物流セクターの状況ですが、このセクターは引き続き満床稼働を維持しています。

右上の賃料改定について、2026年2月期の賃料増減率は、プラス3.1パーセントとなりました。

さらにその先についても既に合意が進んでいる契約があり、10パーセントを超える増額の事例が出てきています。

左下は、今後契約満了を迎えるテナントの状況です。既に今期満了分については協議が完了しているため、現在は27年2月期以降に契約満了を迎えるテナントさまと協議を進めています。

今後も毎期、賃料ベースで全体の7パーセント前後のテナントさまと、協議の機会を持つ見込みです。

物流は大型・長期の賃貸借契約によるインフレへの耐性が論点になりやすいセクターですが、右下にインフレ対応状況としてお示ししていますように、当社の物流施設においては賃貸借契約にCPI連動を導入済のテナントさま、3年以内に契約満了や改定協議を迎えるテナントさまの割合が全体の6割以上を占めています。

今後契約満了、改定協議の機会を通じて、引き続きインフレへの対応強化に努めていきます。

物流セクターの運用状況

20ページをご覧ください。賃料改定実績の例と、物流施設の立地をお示しています。

左側の賃料改定実績ではいずれも10パーセントを超える賃料増額を実現しています。

その背景には、右側のマップのとおり本投資法人の物流施設が国道16号エリアの内側に集中しており、競争力の高い立地を中心にポートフォリオを構築している優位性があります。

今後もこの優位性を活かしながら、賃料改定とインフレ耐性強化を着実に進めていきます。

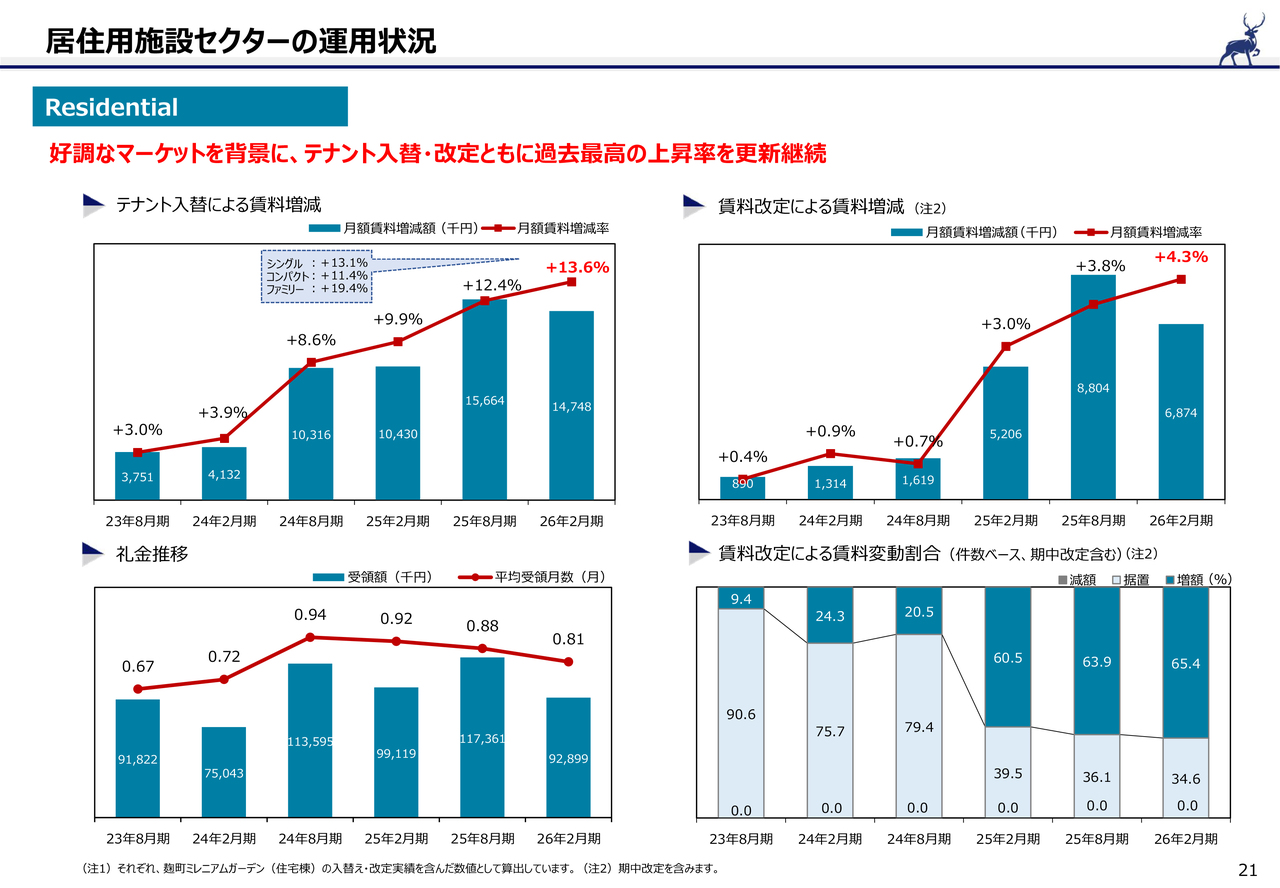

居住用施設セクターの運用状況

続いて21ページをご覧ください。居住用施設、住宅セクターです。

ご存知のとおり、引き続き賃貸住宅マーケットは堅調で、今期も入替、改定の両面において前期の高水準をさらに上回る実績となりました。

まず左上のグラフでお示ししているとおり、2026年2月期の入替による賃料増減率は、プラス13.6パーセントとなりました。今期は3月や4月を含まないため入替が少ない期ですが、前年同月比と見比べていただくと力強い動きであることがお分かりいただけると思います。

また右上の改定時賃料増減率についても、2026年2月期はプラス4.3パーセントとなり、月額約700万円の賃料増額につながりました。この水準はJ-REIT全体で見ても相対的にかなり高い数値であると認識しており、今後もこの傾向は続くと考えています。

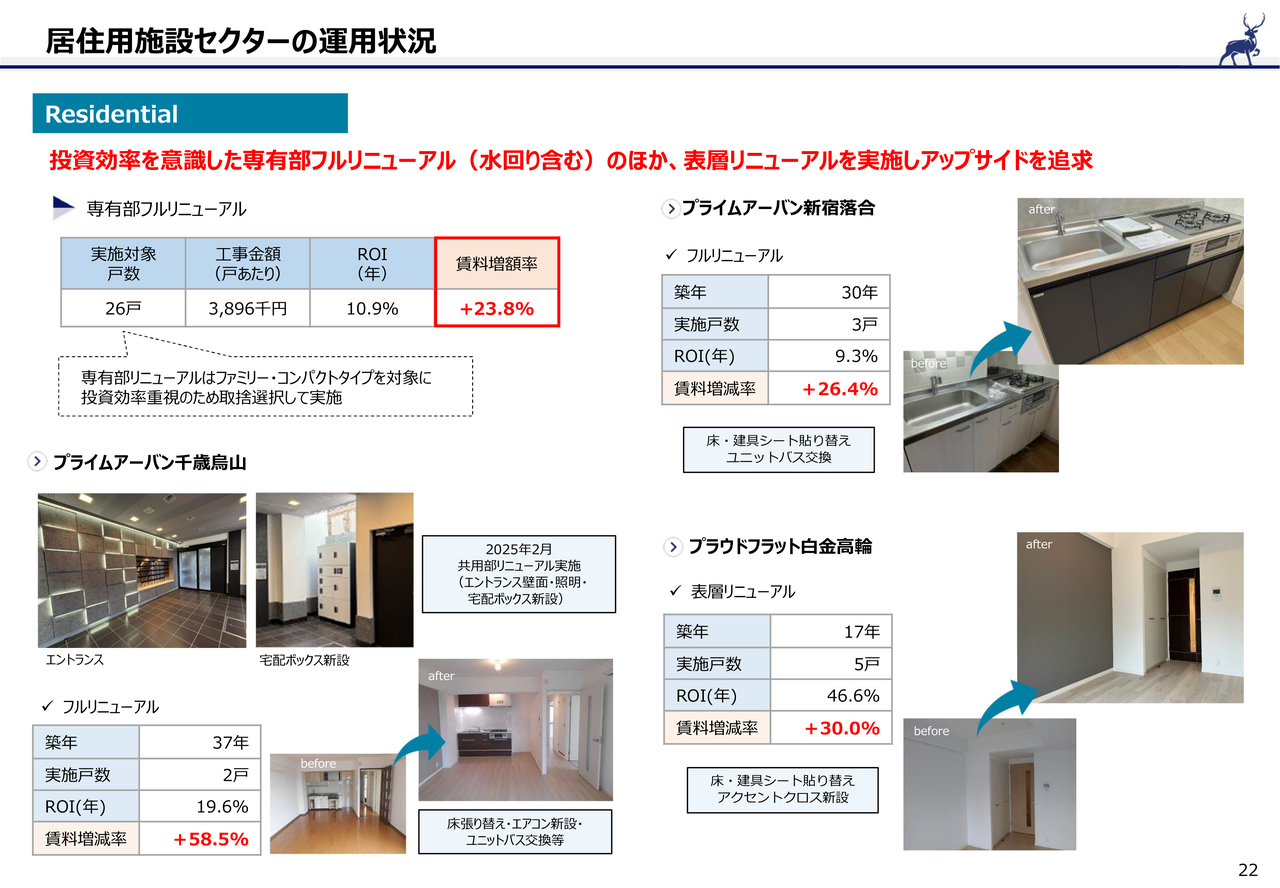

居住用施設セクターの運用状況

続いて22ページです。賃貸住宅におけるリニューアルの事例とその投資効果をお示ししています。

従前から、本投資法人は、投資効率を重視し、東京圏のファミリータイプやコンパクトタイプなどを中心に、厳選して専有部リニューアル工事を推進してきました。

水回り等のリニューアルを含むフルリニューアルについては、2026年2月期は、26件で工事を実施し、23.8パーセントの賃料増額を実現しています。

左下はプライムアーバン千歳烏山の事例です。1年前に共用部のリニューアル工事を行い、その後専有部のリニューアル工事も実施し、さらなるアップサイドを追求しました。

右側にはプライムアーバン新宿落合と、より簡便にシートやクロスの張替えといった表層のみのリニューアルを行ったプラウドフラット白金高輪の事例をお示ししています。

いずれも高い投資効果を得ることができています。今後も継続していきます。

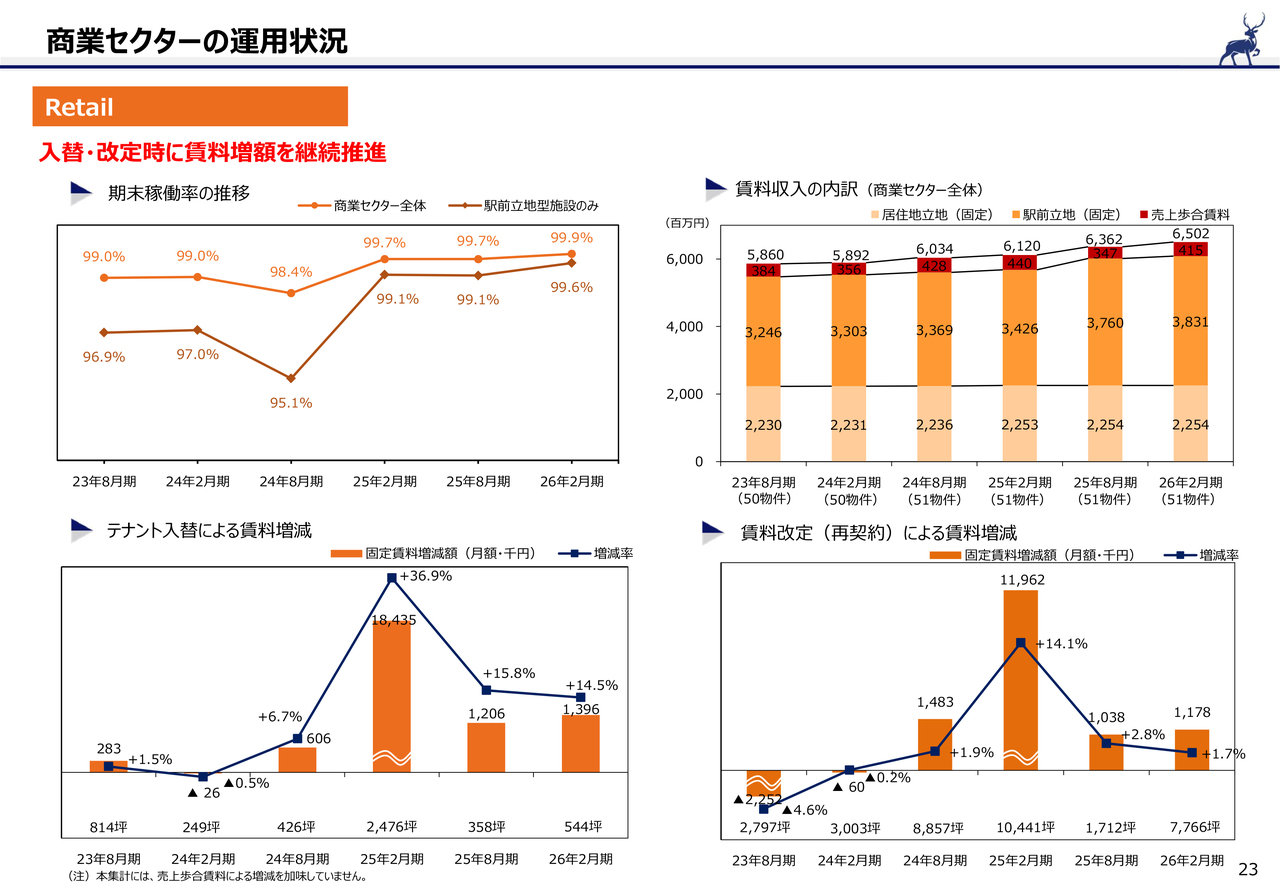

商業セクターの運用状況

23ページは商業セクターです。2026年2月期末における、商業セクター全体の稼働率は、99.9パーセントとほぼ満床となっています。

右上の賃料収入の内訳をご覧いただくと、今期は25年3月にリニューアル工事が完了した中座くいだおれビルが通期で寄与したこともあり、賃料収入は前期同様大きく上昇しています。

下段には入替および改定時の賃料増減率をお示ししていますが、いずれもプラスを維持しています。

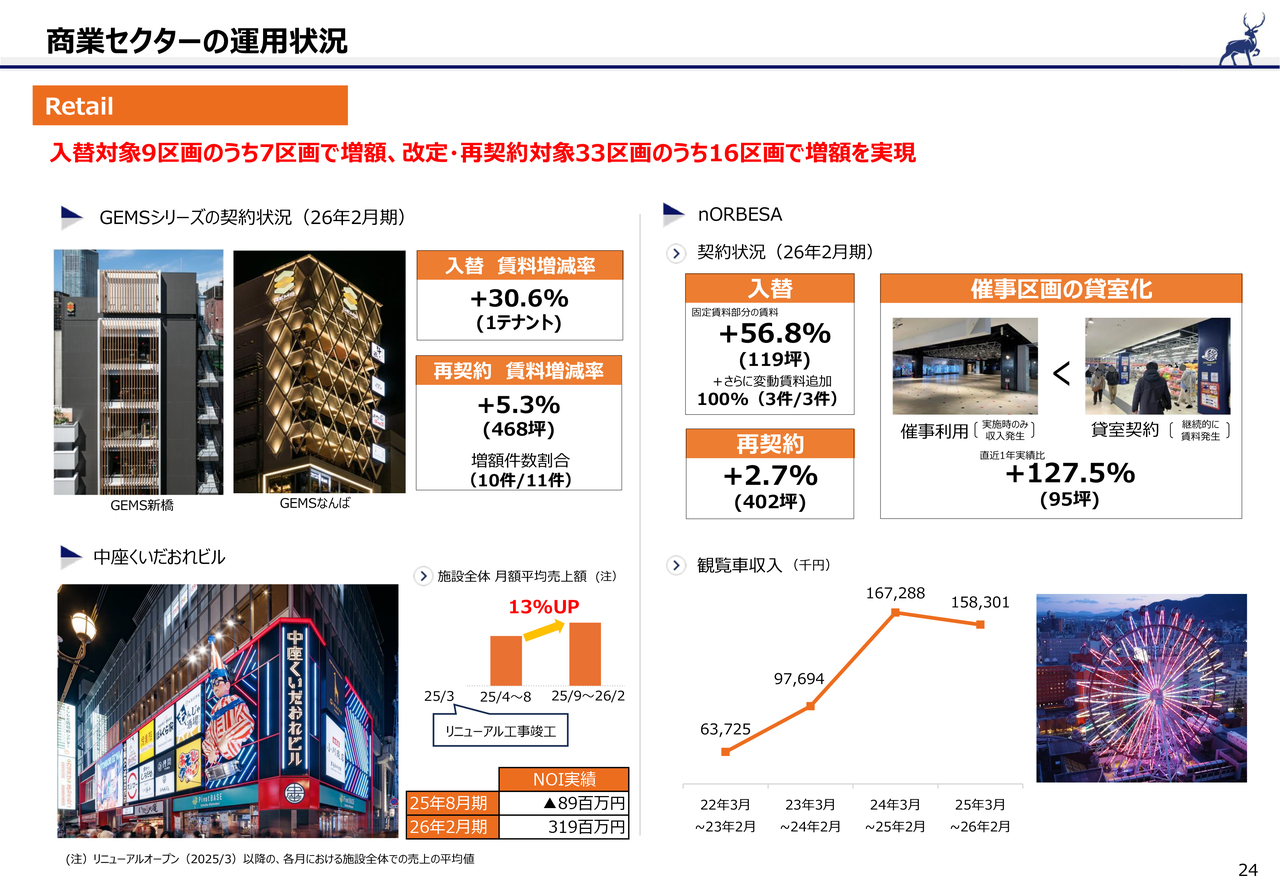

商業セクターの運用状況

24ページをご覧ください。左上には、GEMSシリーズにおける2026年2月期の入替・再契約の状況をまとめています。

入替実績は1件だけですが30.6パーセント、再契約時は5.3パーセントの賃料増額を実現しています。

特に再契約については、対象となる11件のうち、従前から賃料水準が高かった1件を除き、いずれも増額という実績をお示しできています。

左下には中座くいだおれビルです。昨年3月末のリニューアルオープンから約1年が経過し、施設全体の売上は上昇傾向です。特に平日の夜や週末にはたくさんのお客さまにお越しいただいています。

収益面でも、前期はリニューアル工事費用が計上された影響でNOI実績がマイナスでしたが、今期は大幅にプラスとなっています。

右側は、札幌のシンボル物件であるノルベサです。こちらもニーズは力強く、テナント入替に際してはいずれも大幅な増額に加えて、3件全てで変動賃料を導入しています。

また、これまで催事利用していた区画を通常の貸室として賃貸借した事例を掲載していますが、催事利用の際の、約1年間の収入と比較して、2倍を超える賃料での契約を実現しました。

観覧車については、中国からの観光客減少などにより前年比では若干マイナスとなっていますが、韓国や東南アジアの国々からの客数増加や、地元向けの施策実施により補っています。

今後も適切なタイミングで修繕やリニューアルなどを行いながら、この物件の大きな特色としての価値を維持向上させ、継続的に底堅い収益を実現していきます。

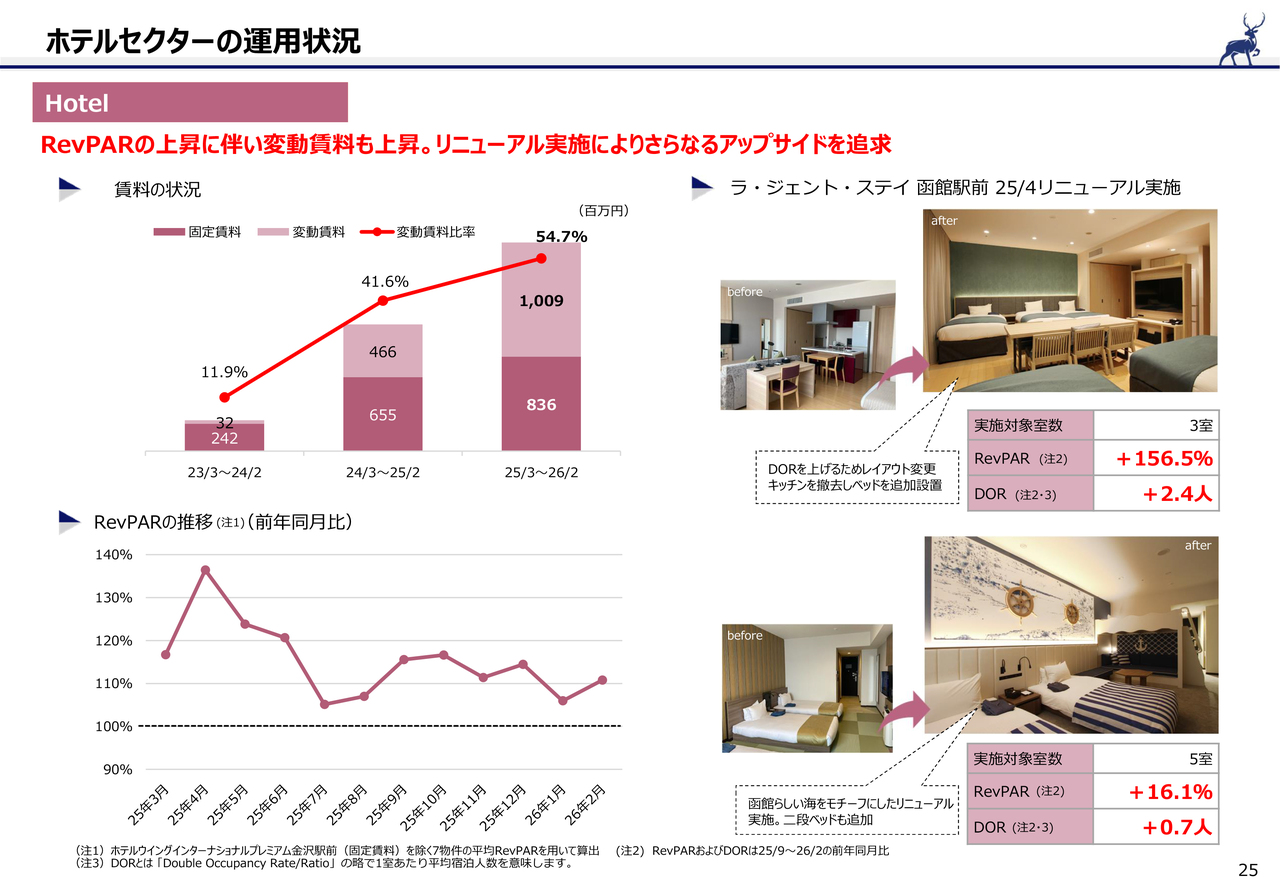

ホテルセクターの運用状況

25ページをご覧ください。ホテルセクターは直近2年で5物件取得を行ったこともあり、収入は増加傾向です。

特にインバウンド需要の取り込みを重視して変動賃料を見込める物件を中心に取得し、変動賃料比率を伸ばすことができています。

左下では、変動賃料を導入している7物件の年間運営状況をお示ししています。

個別要因はあるものの、インバウンド需要の拡大などを背景に引き続き、RevPARは前年同期比で、大きく上振れしています。

右側には、本投資法人最大のホテルである、ラ・ジェント・ステイ函館駅前のリニューアル事例をお示しています。1室あたりの収益力改善のため、ベッド数の増加や、ファミリー向けに小さいお子さまが好まれる2段ベッドを設置したりするなどの取り組みにより、1室あたりの宿泊人数、DORが増加し、単価と稼働率を大幅に改善することができました。

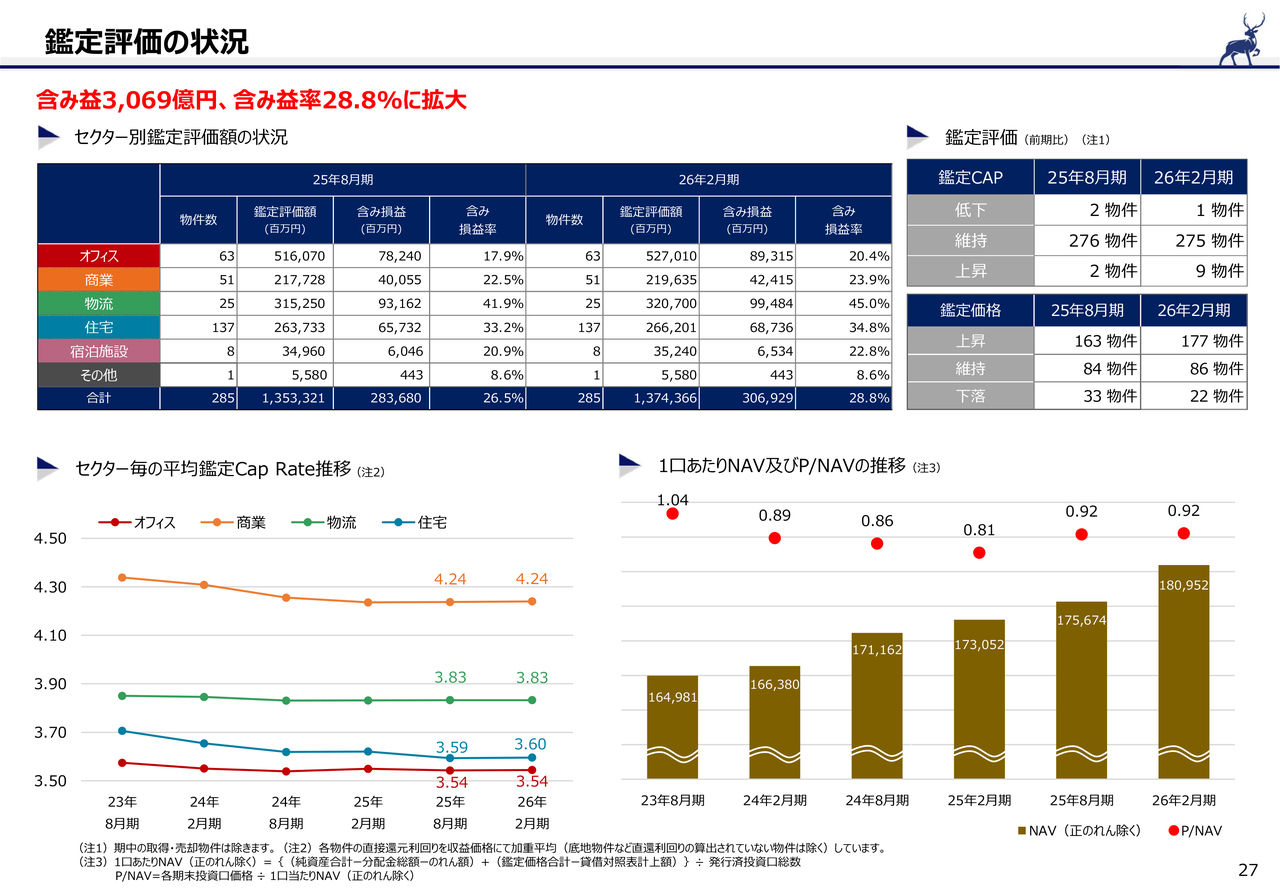

鑑定評価の状況

続きまして、鑑定評価の状況です。27ページをご覧ください。

鑑定評価額は引き続き上昇しており、含み益は3,000億円を超え、含み益率も29パーセント程度まで拡大しています。

右上の表をご覧いただきますと、鑑定キャップレートは概ね横ばいとなっており、キャッシュフローの増加が、鑑定評価額上昇の主要因になってきています。

今後も各セクターでのキャッシュフローの増加につながるさまざまな施策を通じて、1口あたりNAVの上昇と含み益の拡大につなげていきます。

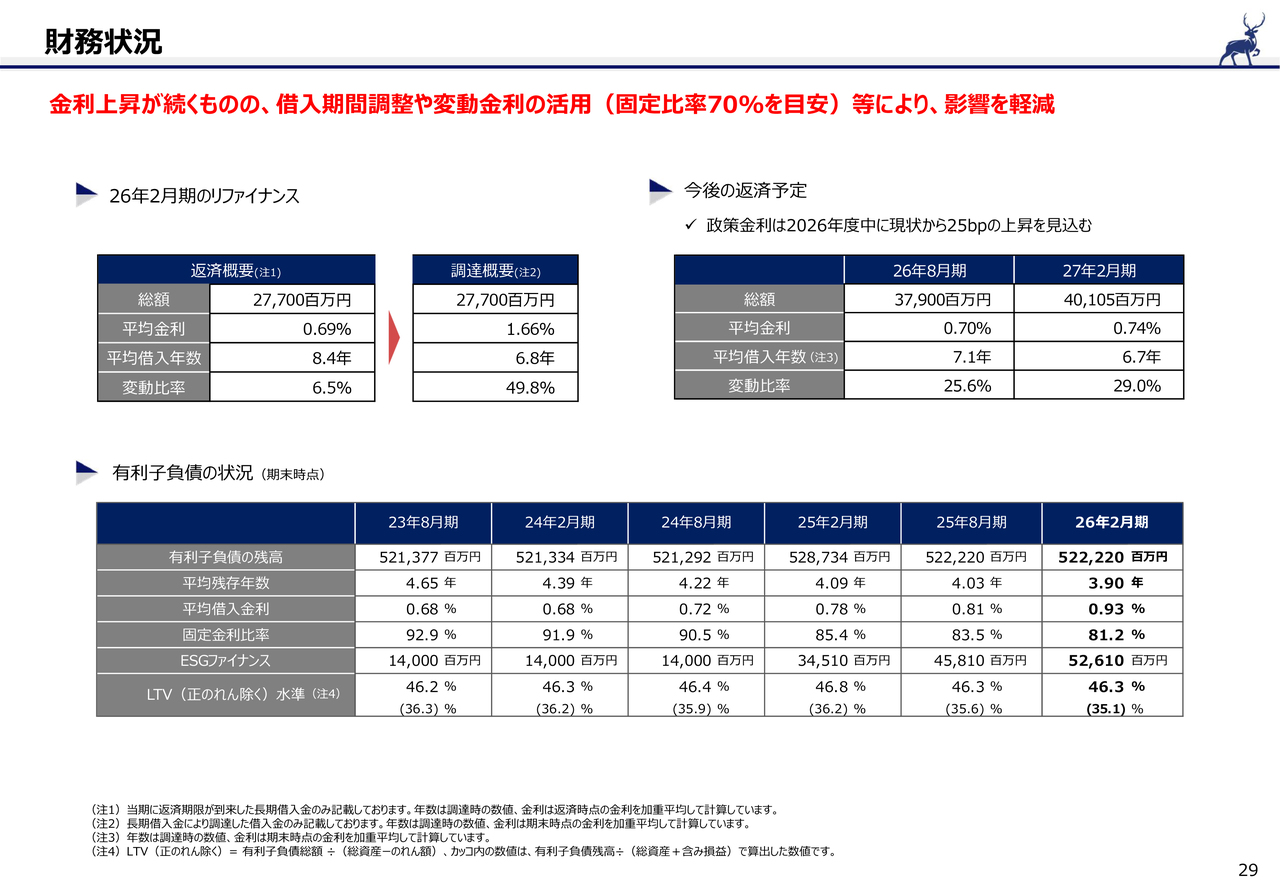

財務状況

続いて29ページをご覧ください。財務状況です。

2026年2月期は、約280億円のリファイナンスを行いましたが、変動借入比率や借入年限の調整により、金利上昇の影響を抑制しています。

今後2期分の返済予定は右上記載のとおりです。なお、金利の先行きは不透明ですが、今回の業績予想では、2026年度中に政策金利が現状より25bp上がることを前提として想定しています。

下段に有利子負債の状況をまとめています。固定金利比率は70パーセントを目安にリファイナンスを進め、金利上昇に柔軟に対応していきます。

30ページにはラダー表をお示ししていますが、今後毎期300億円から400億円程度のリファイナンスを実施していきます。

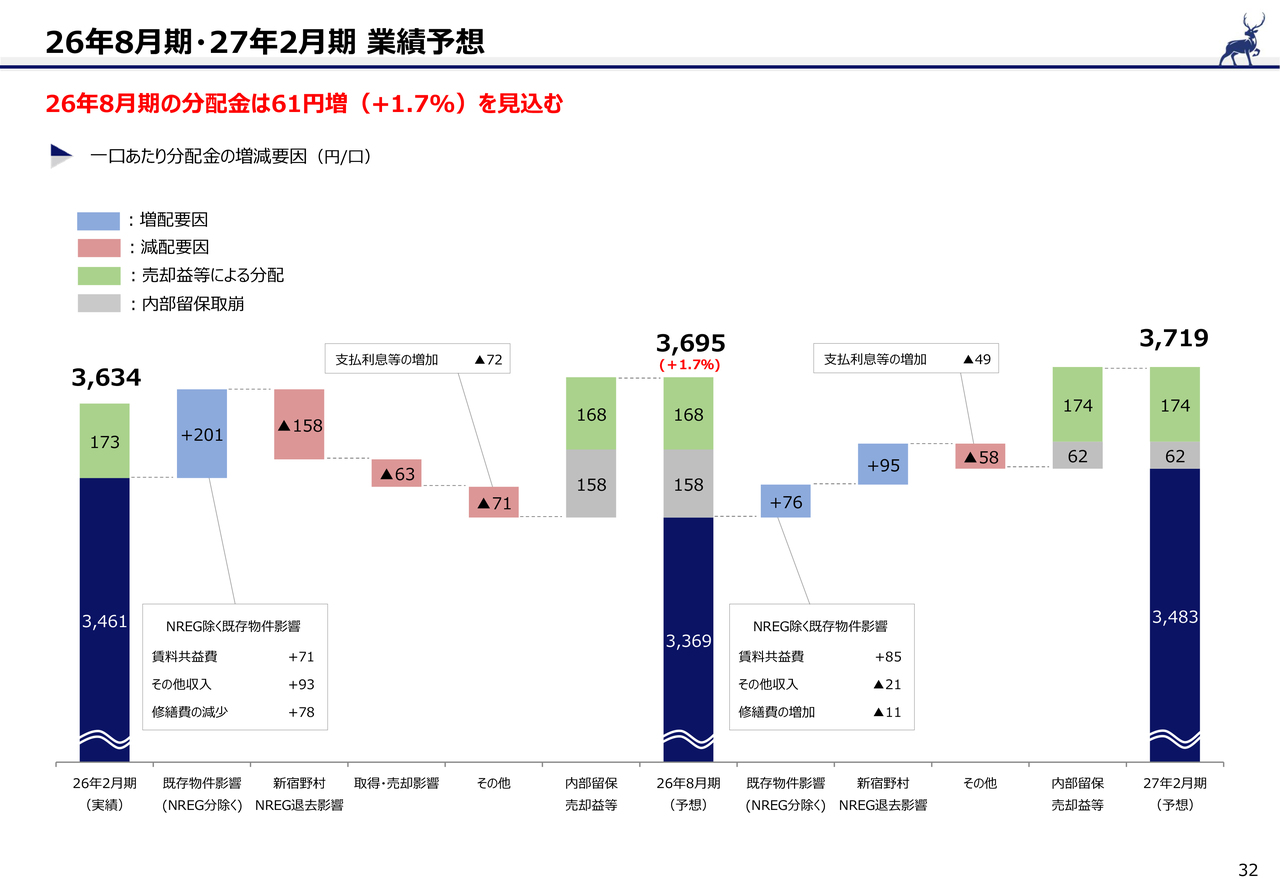

26年8月期・27年2月期 業績予想

32ページをご覧ください。2026年8月期、および2027年2月期の業績予想をご説明します。

26年8月期の1口あたり分配金は3,695円と、2026年2月期比で61円、1.7パーセントの増配を見込んでいます。なお、今期は新宿野村ビルの退去影響が表面化する期となるため、内部留保を一部活用してその影響を軽減します。

次に2027年2月期についても、巡航分配金の成長を背景に安定的な分配水準を見込んでいます。なお、先ほどの新宿野村ビルの影響は2026年8月期をボトムに、2027年2月期からは軽減されていく見込みです。

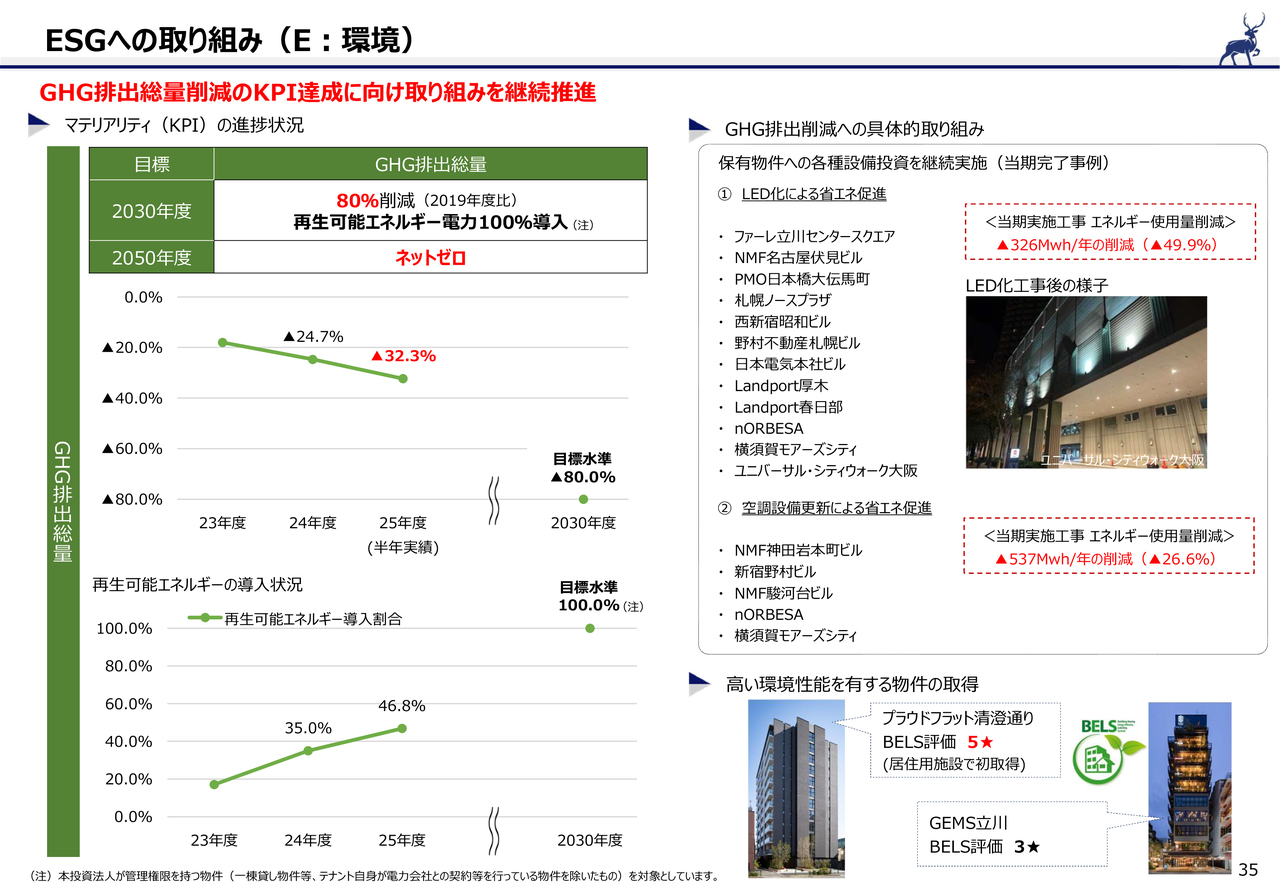

ESGへの取り組み(E:環境)

続いて、ESGの取り組みについて、ご紹介します。35ページをご覧ください。

環境分野においては、温室効果ガスの削減状況をアップデートしています。

右下に記載していますが、本年3月に取得したプラウドフラット清澄通りやGEMS立川についてはいずれもBELSを取得している環境性能の高い物件です。

今後もスポンサーは環境を意識した開発を志向していますので、賃貸バリューチェーンを活用してポートフォリオ全体の環境性能を高めていきたいと考えています。

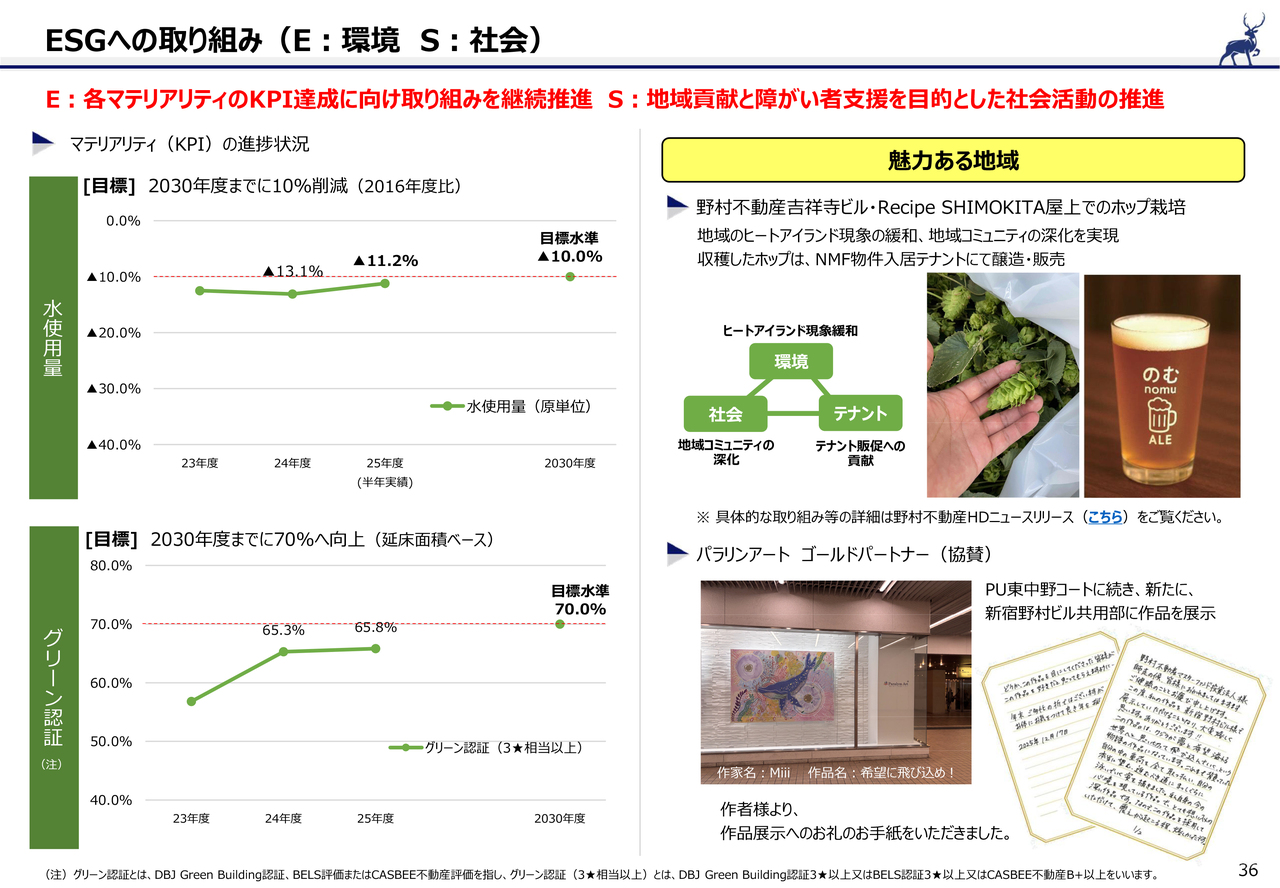

ESGへの取り組み(E:環境 S:社会)

36ページをご覧ください。左側は、環境項目におけるマテリアリティの進捗です。

右側では、地域貢献と障害者支援を目的とした活動の一部をご紹介しています。

野村不動産吉祥寺ビルとRecipe SHIMOKITA(レシピ下北)の屋上では、屋上緑化と地域コミュニティの深化を目的に、ビールの原料となるホップ栽培を行っています。

収穫したホップは、本投資法人の物件入居テナントにて醸造・販売しました。

また、下段のとおり本投資法人は一般社団法人障害者自立支援機構が推進するパラリンアートのゴールドパートナーとして、アートを通じた社会との接点を支援する取り組みを行っています。先日新宿野村ビルにもアートの掲載を行ったところ、作者の方より心温まる御礼のお手紙を頂戴しました。

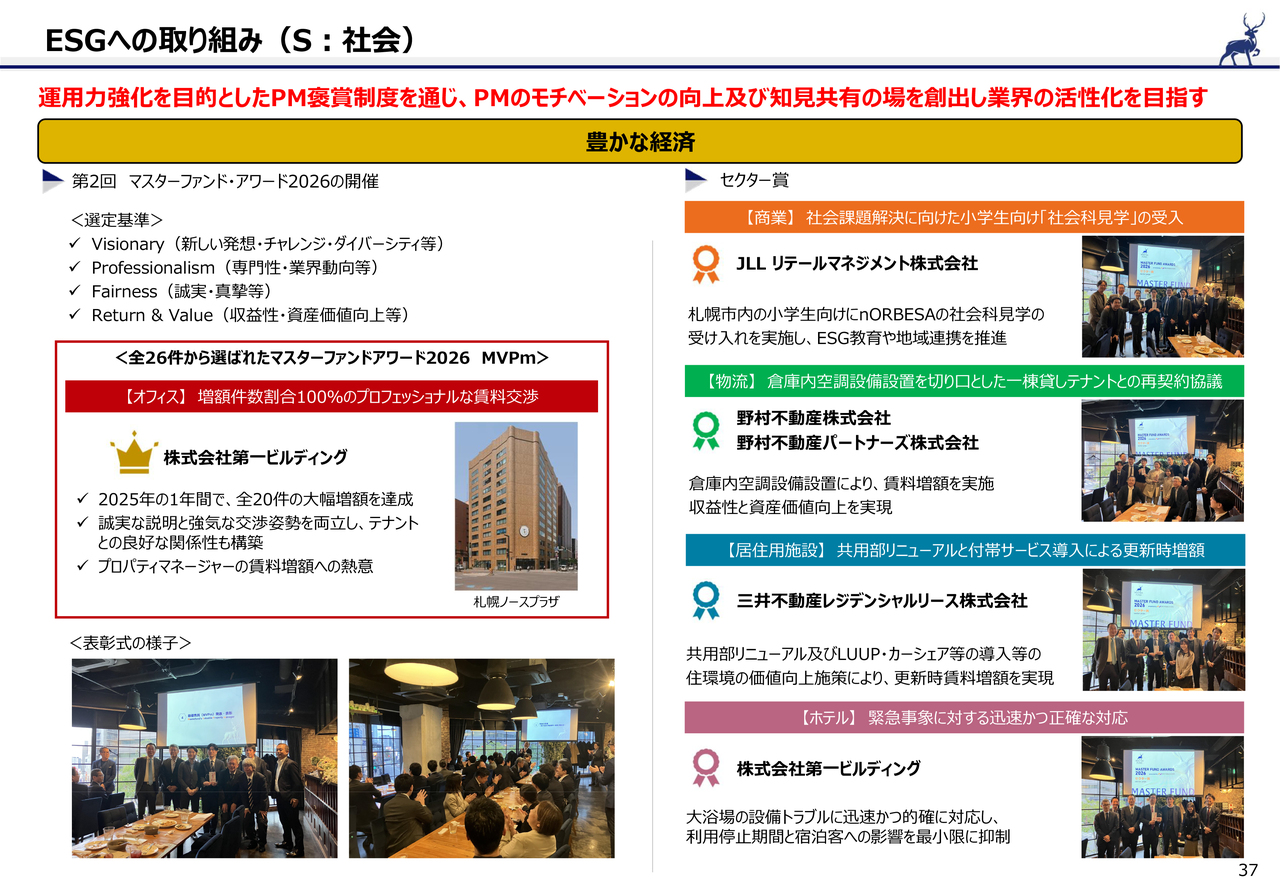

ESGへの取り組み(S:社会)

37ページをご覧ください。PM会社との連携強化、担当者のモチベーション向上、ならびに運用会社においての知見共有を目的として、PM会社を対象に実施している独自の褒章制度をご紹介します。

昨年から実施しており、今回で2回目です。今回は札幌ノースプラザを担当する、第一ビルディングさまが大賞を受賞しました。

優れた取り組みが多く選考は難航しましたが、こうした取り組みを通じてAM・PM間の関係が一層深まり、資産価値の向上につながることを期待しています。

以上、ESGの取り組みについてご説明しました。ESGは取り組みそのものが目的ではなく、中長期での収益力と資産価値を高め、結果としてサステナブルな巡航分配金の成長につなげるための重要な基盤だと考えています。今後も実効性を重視し、着実に取り組みを進めていきます。

本日のご説明は以上です。

足元の運用状況は好調に推移しており、今回新たにお示しした巡航分配金の成長と、その前提となる内部成長には十分な手応えを感じています。

引き続き物件入替による含み益の実現化とポートフォリオの質的改善を続け、総合型REITならではの強みを最大限に活かした投資主価値の向上に取り組んでいきます。

引き続きご支援のほど、よろしくお願い申し上げます。ご清聴、誠にありがとうございました。

記事提供: ![]()