2026年4月30日に発表された、ピー・シー・エー株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

パーパス・ビジョン・ミッション・バリュー

佐藤文昭氏:こんにちは。ピー・シー・エー株式会社代表取締役社長の佐藤です。これより、2026年3月期決算説明会を始めます。

まず、おさらいとなりますが、パーパスの設定についてお話しします。当社は、「『はたらく』に新しい価値を創出し、すべての人に豊かな時間と可能性を提供する」というパーパスを掲げています。

ピー・シー・エーは「会計ソフトはPCA」という理念からスタートしましたが、「働く人に寄り添うことで、みなさまが豊かになるお手伝いをしていこう」「ITを使って社会にどのように貢献できるだろうか」といった拠り所をもとに中期経営計画を策定し、2026年3月期の年度計画に落とし込みました。

まずは、この点についてみなさまに再度ご理解いただきたいと思います。

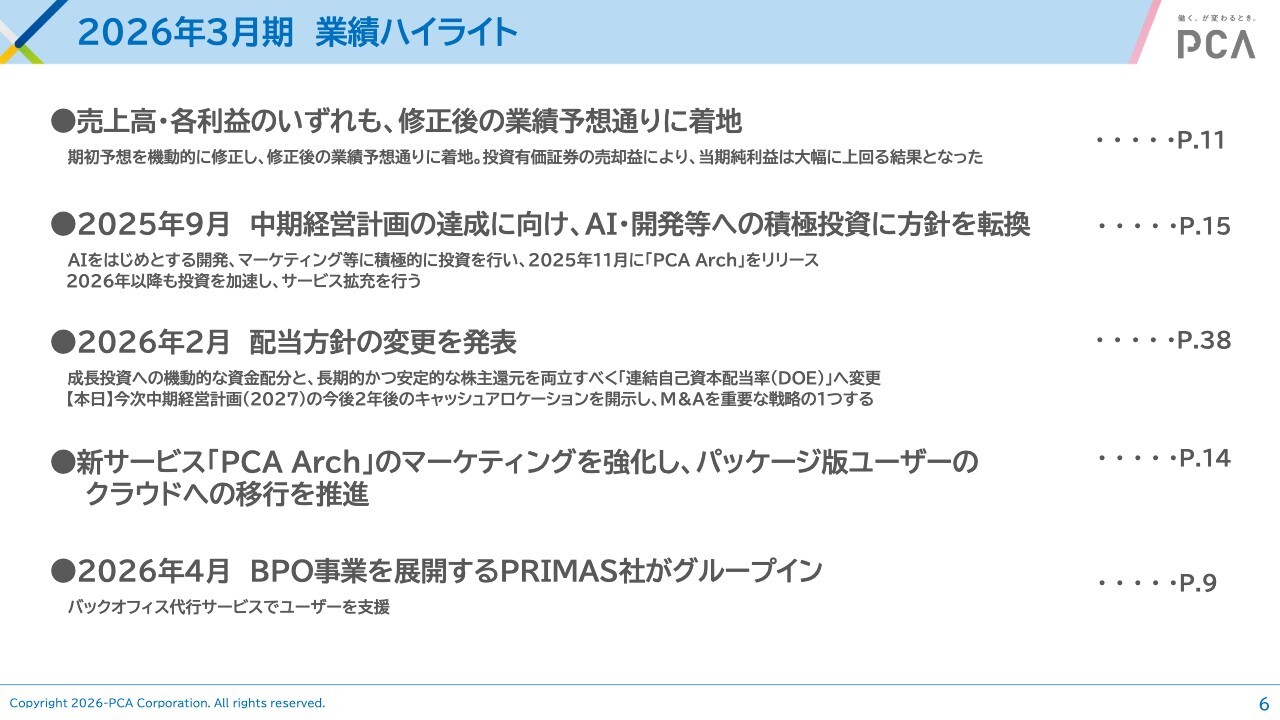

2026年3月期 業績ハイライト

以上を踏まえて、現中期経営計画の初年度である2026年3月期の業績ハイライトについてお話しします。

現在、私たちはサブスクリプションビジネスへの業態転換を進めています。スライドの一番上に記載のとおり、売上高や各利益は修正後の業績予想どおりに着地しました。

この結果は当然のことですが、残念ながら、当初の予想からは達成に至りませんでした。こちらは、この後お話しする中で、さまざまな方策を修正した話につなげていきます。

次に、2点目のポイントです。2025年9月に、中期経営計画の達成に向け、AIや開発等への積極投資に方針を転換しました。

クラウドビジネスは、当社の主力の成長を支える基盤です。当社は2008年頃からクラウドビジネスを開始し、20パーセント前後の成長率を確保してきましたが、コロナ禍の前後からクラウドビジネスが普及し、クラウド専業メーカーが非常に多くなりました。

その結果、中堅・中小企業の市場において、ピー・シー・エーだけがクラウドビジネスを展開していた時期と比べると、率直に言えば成長率が若干低下しており、現在は15パーセント前後かと思います。今年度の上半期は、当初の予想よりも成長率がやや下がってしまいました。

これに対して私どもは、「このまま成長率が弱くなっていけば、本当に私どものクラウド・サブスクビジネスが埋没してしまうのではないか?」という非常に強い危機感を抱き、上半期の業績発表時に大きな決断を下しました。

これまで私どもは、プライム市場に上場する企業として増収増益を目指すことを絶対の基盤として経営を続けてきました。

しかし、クラウド・サブスクリプションビジネスを強化するためには、一定の投資が不可欠であるとの認識に至りました。開発人員や外注を含めた開発コストをかけなければ、競争が激化する環境下で他社に打ち勝つことは難しいと感じています。それでも、最終的には微増益を達成することで、増益を維持する方針を堅持してきました。

とはいえ、みなさまもご承知のとおり、昨今ではAIが急速に台頭しています。当社としても製品やサービスにAIを導入するだけでなく、開発においてもAIを活用することで自動化を進める必要があると考えています。

加えて、例えば管理部門や営業においても、AIを活用して効率化を図る必要があります。このように、さまざまな分野でAIを活用していかなければなりません。

特に、私どもソフトウェアメーカーは、AIエージェントの普及によって埋没してしまうリスクもあるかもしれません。米国では、すでにソフトウェア業界の株価が下落しているという話もあります。黙っていれば、AIエージェントに取って代わられる可能性も否定できません。

私どもは、AIエージェントに取って代わられる可能性がある中でも、自社のソフトウェアとAIエージェントを統合し、高度化を図ることで、もともと目指していた自動化をより推進できると考えています。

また、我々がこれまで蓄積してきたノウハウを詰め込んだソフトウェアを改良することで、AIエージェントの開発競争に対抗できる可能性が十分あると思っています。

ただし、それには投資が不可欠であり、今がその投資を行うべきタイミングだと考えています。そのためにも一時的に増益基調を捨て、中長期的な成長を目指して積極的に投資していく必要があります。ここに舵を切るという決断を10月27日に公表し、私たちはAIや開発への積極的な投資に方針を大きく転換しました。

その第1弾として、2025年11月に「AIを取り込んでいこう」という意気込みをかたちにする新しい製品群「PCA Arch」を前倒しでリリースしました。

ただ、こちらは後ほど触れますが、AIエージェントの取り込みという点では、まだ途上です。本当にAIエージェントに対抗できる製品に育てていくためには、さらなる開発投資が必要です。そのような大きな方針転換を行った点について、ぜひ投資家のみなさまにご理解いただきたいと思っています。

また、それに伴い、スライドの3つ目のポイントに記載のとおり、2026年2月に配当方針の変更を発表しました。10月に上半期の業績を公表した際、配当額については、計画利益を削減するとリリースしました。

しかし、95円という予想配当を一度掲げた以上、このコミットメントを守るべきだと判断し、95円配当を変更せずに維持すると発表しました。根本的な利益に関する考え方を変更し、増益基調をやめ、中長期的成長のために利益減を受け入れる方針としています。

一方、私は以前、累進配当をコミットメントとしていました。しかし、利益が減少する中で累進配当を維持することは、配当の維持と利益還元との間に乖離が生じます。

累進配当は、増益基調を前提にしたものでした。今回、その前提を変更したため、大変苦渋の決断ではありましたが、累進配当を断念することにしました。こちらにより、私のコミットメントを撤回することになります。投資家のみなさまには、大変申し訳なく思っています。

ただし、現在、ピー・シー・エーが成長のために舵を切った以上、それに伴う変更については何卒ご理解いただけますよう、お願い申し上げます。4つ目および5つ目の項目は、この後のパートでお話しします。

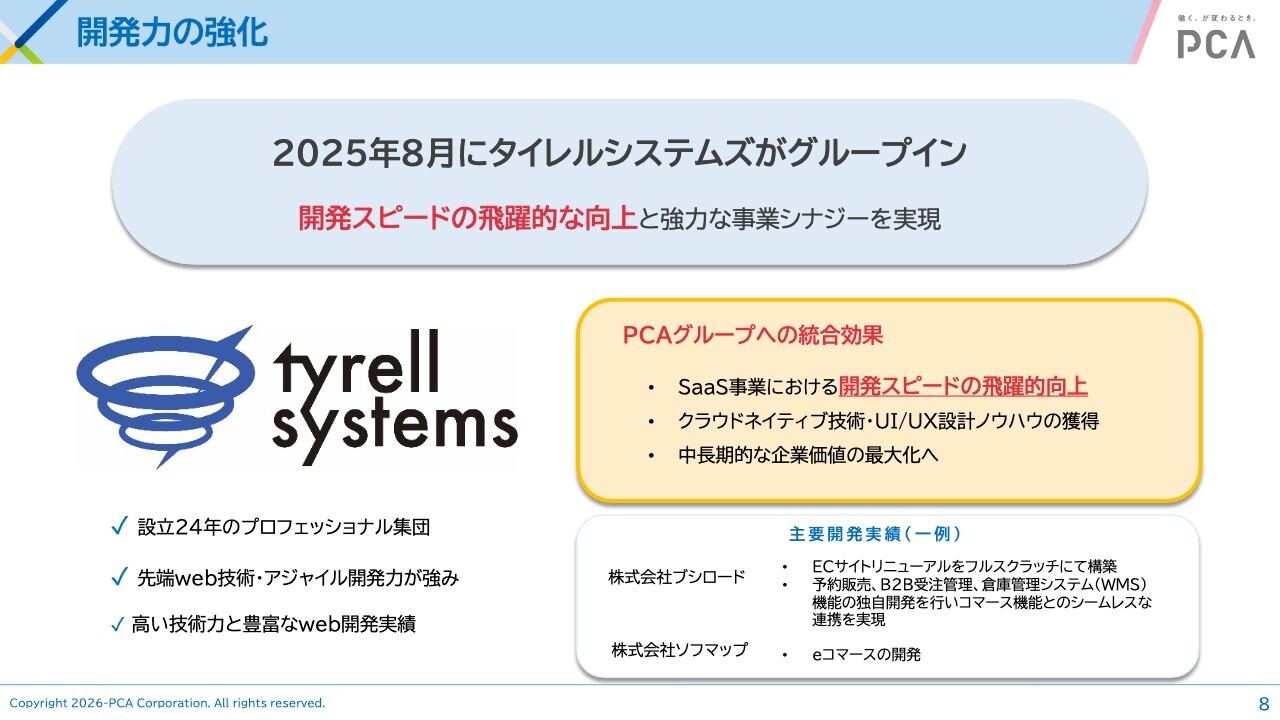

開発力の強化

1つ目のトピックスです。開発力の強化は、当社の長年の課題でした。どの会社も同様ですが、開発人員を増やすことは容易ではありません。

その中で、開発スピードを飛躍的に向上させるために、開発会社がグループインしました。この会社がグループインしたことにより、SaaS事業における開発スピードが飛躍的に向上しました。

また、ピー・シー・エーのもともとの開発部隊と融合することで、クラウドネイティブ技術やUI・UXの向上も実現できます。このような意味をもって、現在は当社グループの非常に重要な戦力として、開発力の強化に貢献していただいています。

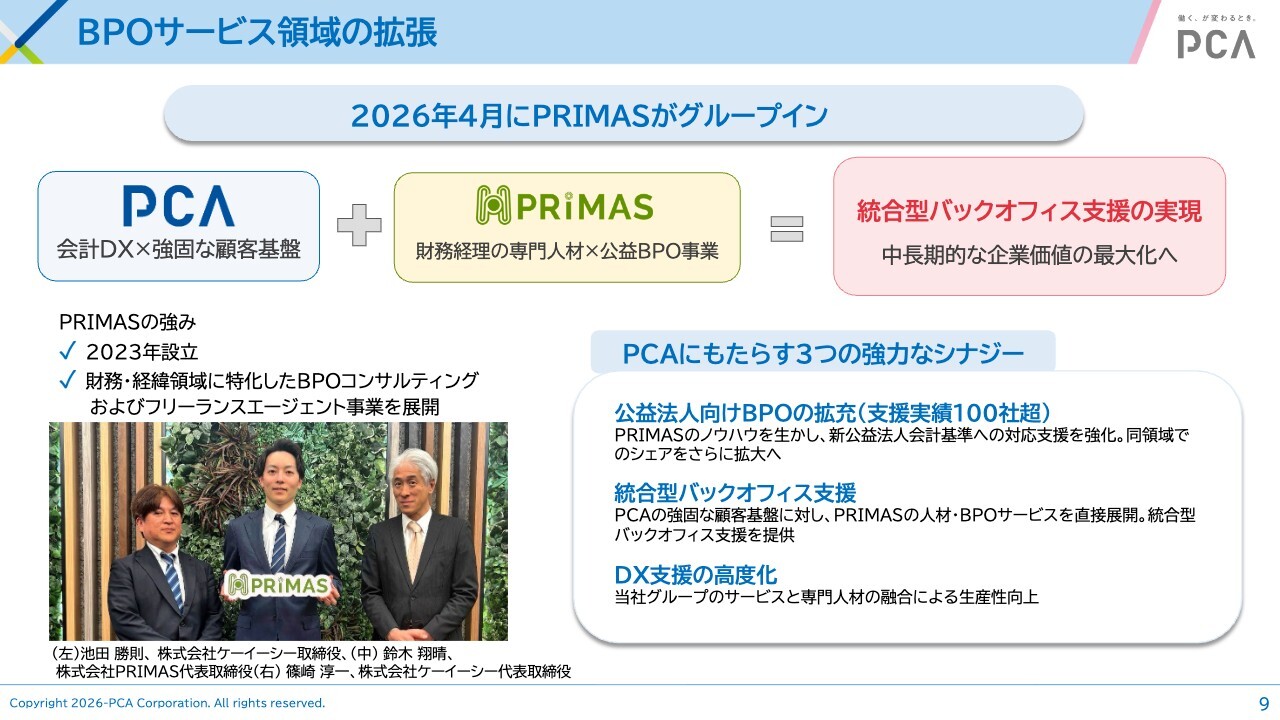

BPOサービス領域の拡張

PRIMAS社は、期が明けた4月にピー・シー・エーグループに加わりました。特に私どものお客さまである中小・中堅企業さまでは、「IT化も大事だけど、やはり人にやってもらう仕事も残るよね」といったかたちで、他社においても同様に、BPOサービスが注目を集めています。

当社もこの分野に着目して、ピー・シー・エーのグループ会社であるケーイーシーのもとに、財務・経理の専門人材をサービスとして提供し、公益法人向けのBPO事業を行うPRIMAS社がグループインしました。

同社は、スライド左下の写真中央に写っている、米国公認会計士の資格を持つ20代の鈴木社長が創設した、いわゆるスタートアップ企業です。PRIMAS社がピー・シー・エーのグループに加わったことで、公益法人向けBPOを中心としたBPO事業を展開していきたいと考えています。

2026年3月期連結損益サマリー

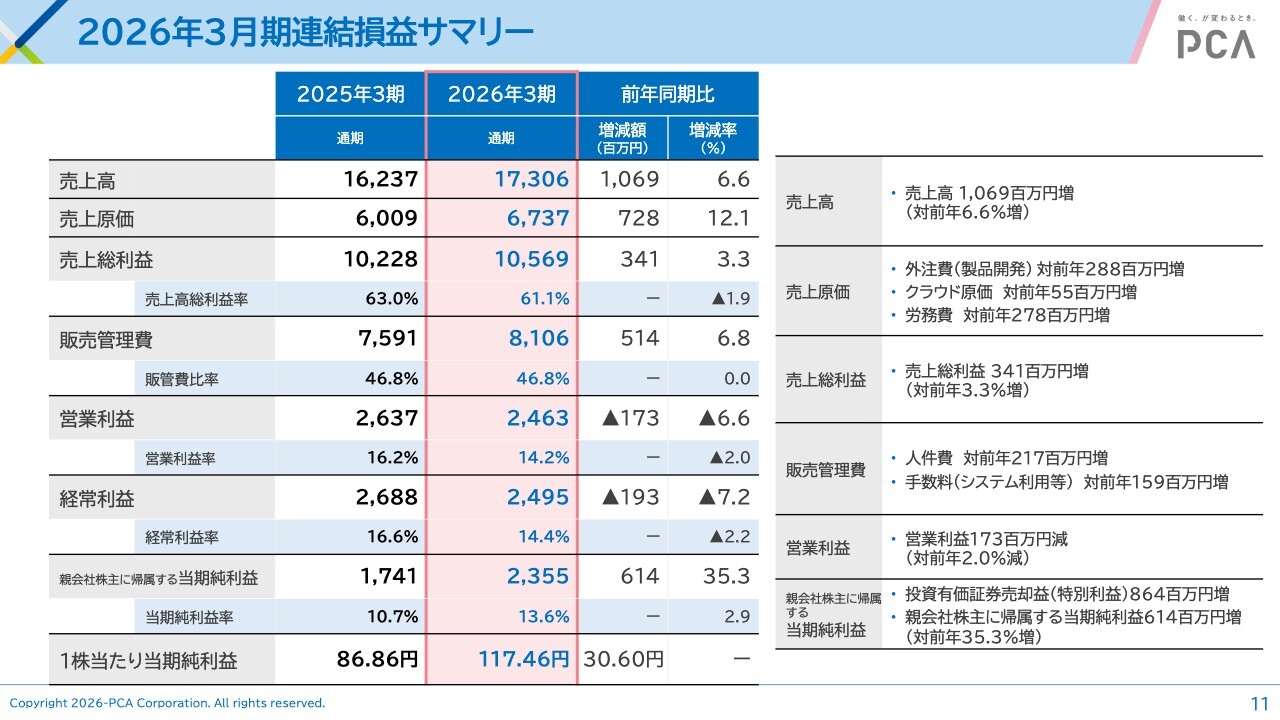

2026年3月期の実績についてご説明します。

すでに決算発表を行っていますが、売上高は173億600万円となり、前期比6.6パーセント増と、それほど高い増加率ではありません。

一方、売上原価は前期比12.1パーセント増の伸びを示しました。先ほども申し上げたように、外注費や労務費を大幅に増加させています。また、販管費においても、人件費や営業強化の影響でシステム利用料などが増加しています。

以上の結果、売上高の伸びは前期比で6.6パーセントにとどまった一方で、売上原価と販管費を大幅に増加させたため、営業利益は前期比マイナス6.6パーセント、経常利益も前期比マイナス7.2パーセントとなりました。

しかし、これは当社の大きな方針転換のもとでは、ある意味正常な数値であると考えているため、ぜひご理解いただければと思います。

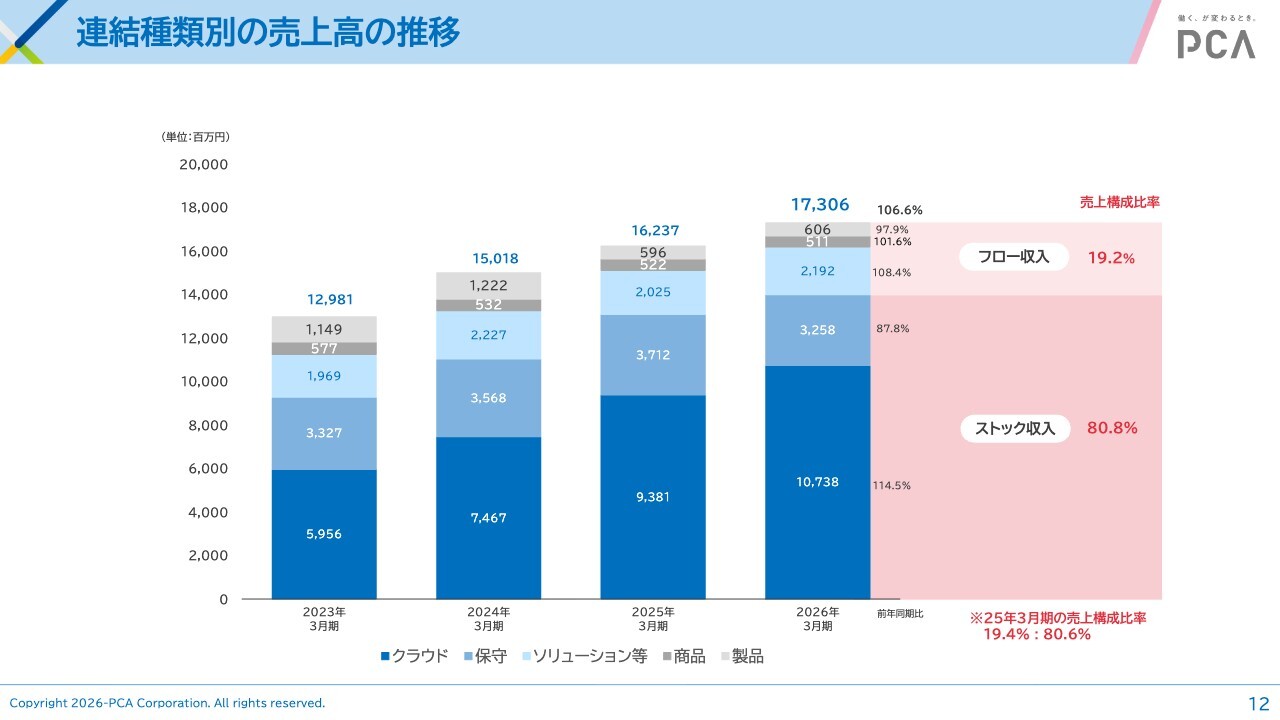

連結種類別の売上高の推移

スライドは連結種類別の売上高の推移を示していますが、基調に変化はありません。

クラウドやサブスクリプションサービス、保守サービスを合わせたストック収入が全体売上高の8割を占めており、基調は順調に推移しているとご理解ください。

細目の数字を見ると、クラウド/サブスクサービスは114.5パーセントとなっています。保守サービスは、現在はクラウド/サブスクサービスへの転換を図っているため、徐々に減少しています。

一方、製品は主にグループ会社であるクロノス社の製品に限定されているため絶対数が小さく、大きな成長は見られません。

また、商品とはいわゆる帳票類、例えば源泉徴収票などを指します。こちらは当社の「PCA Hub」や「給与明細をデジタル化して紙の使用量を減らしましょう」という流れから、自然に減少していく傾向があります。

ソリューション等は、例えばデータ移行や導入指導料を指しています。一時的に減少していましたが、本格的にクラウドやサブスクサービスへの移行が進むことで、再び少し伸びてきました。こちらは、非常にありがたいことだと考えています。

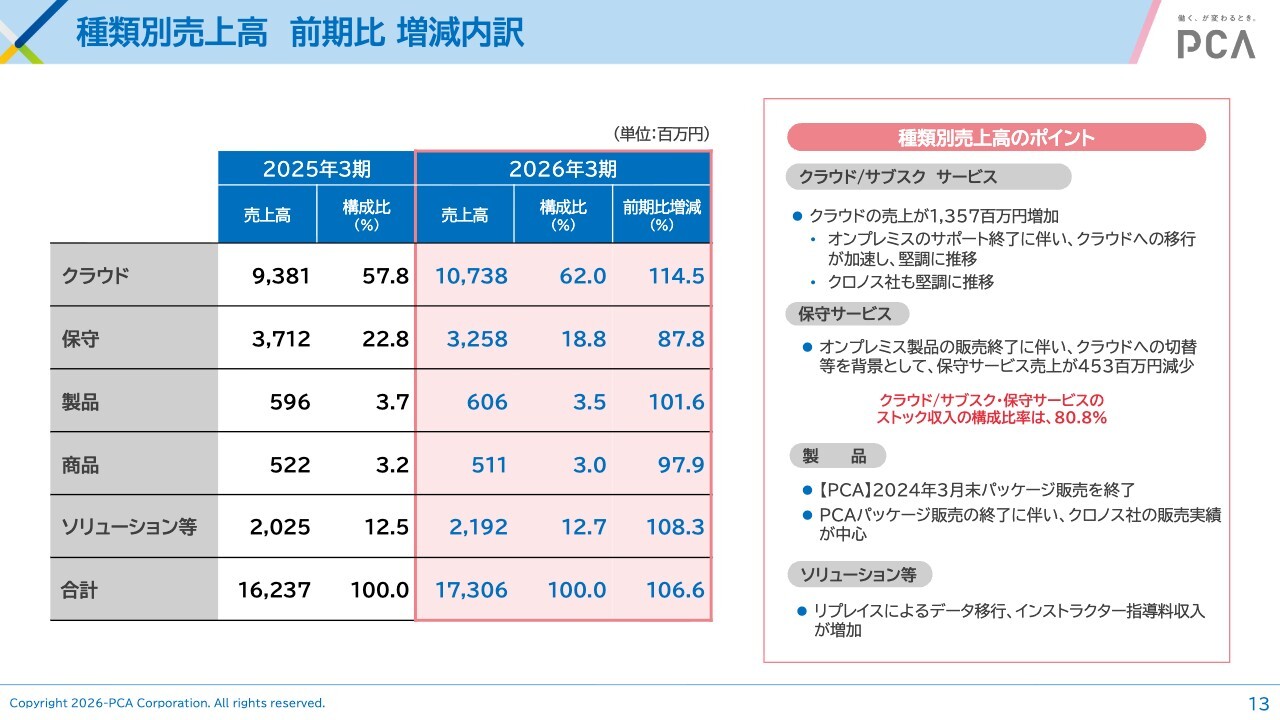

種類別売上高 前期比 増減内訳

種類別売上高の前期比増減内訳です。先ほどの表をグラフ化したものとなっているため、後ほどご確認ください。

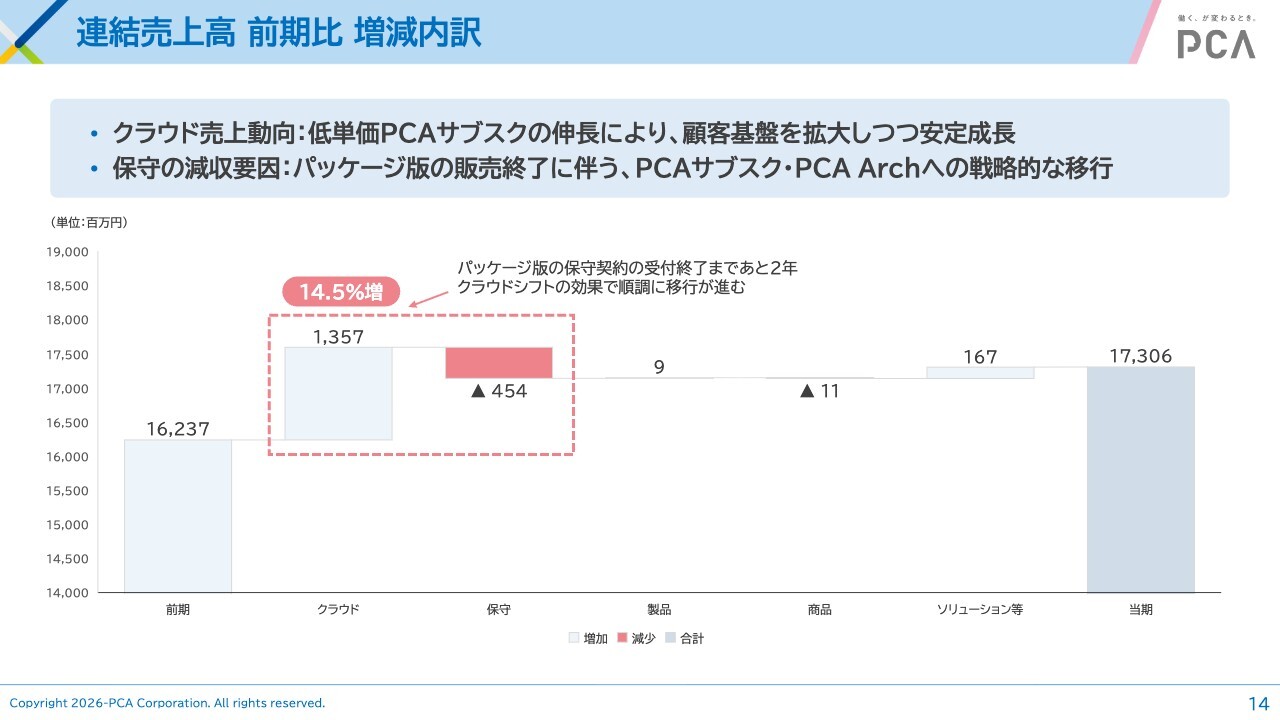

連結売上高 前期比 増減内訳

こちらのスライドでは、傾向値をご確認ください。

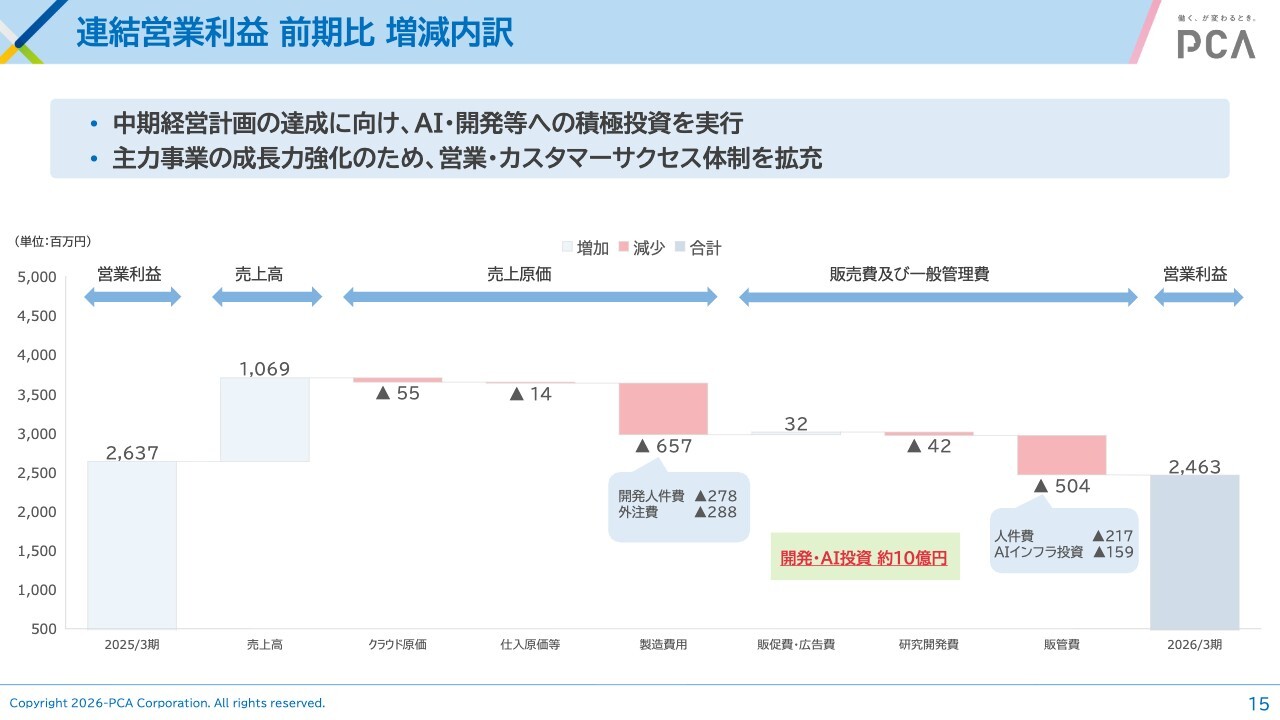

連結営業利益 前期比 増減内訳

連結営業利益の前期比増減内訳です。赤字で示された部分に、開発・AI投資として約10億円を計上しています。

ここには、営業力強化のための費用も含まれています。また、グラフ中央あたりの製造費用の項目では、開発人件費を約3億円増加させたほか、開発をメインとした外注費も約3億円増加させたため、利益としては減少しています。

販管費については、右側に示されているように、営業に関連した部分の中でも特にスタッフ部門や営業サポートを強化するため、人件費として2億円強を計上しています。

また、営業力および会社の管理機能を強化するためにAI投資が必要であり、AIインフラへの投資額を約1億5,000万円増加させています。

このため、利益は減少するかたちとなっていますが、これは大方針に基づく、ある種の正常な利益減少であるとご理解いただければと思います。

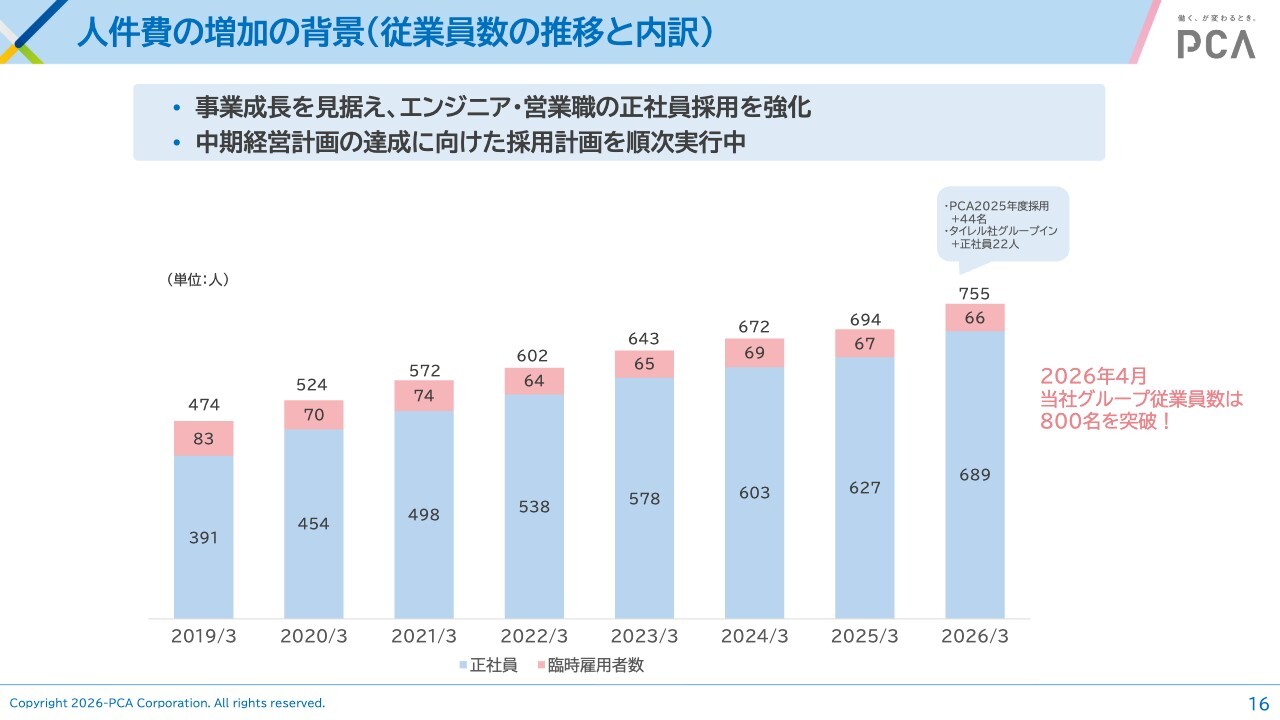

人件費の増加の背景(従業員数の推移と内訳)

人件費の増加をグラフで示しています。

タイレルシステムズという開発会社がグループに加わったことで、正社員が22名増加しました。その結果、グラフの右端が上がっていることをご確認いただけるかと思います。

また、グラフの横に赤字で記載しているとおり、今年4月に当社グループの従業員数は800名を突破しました。

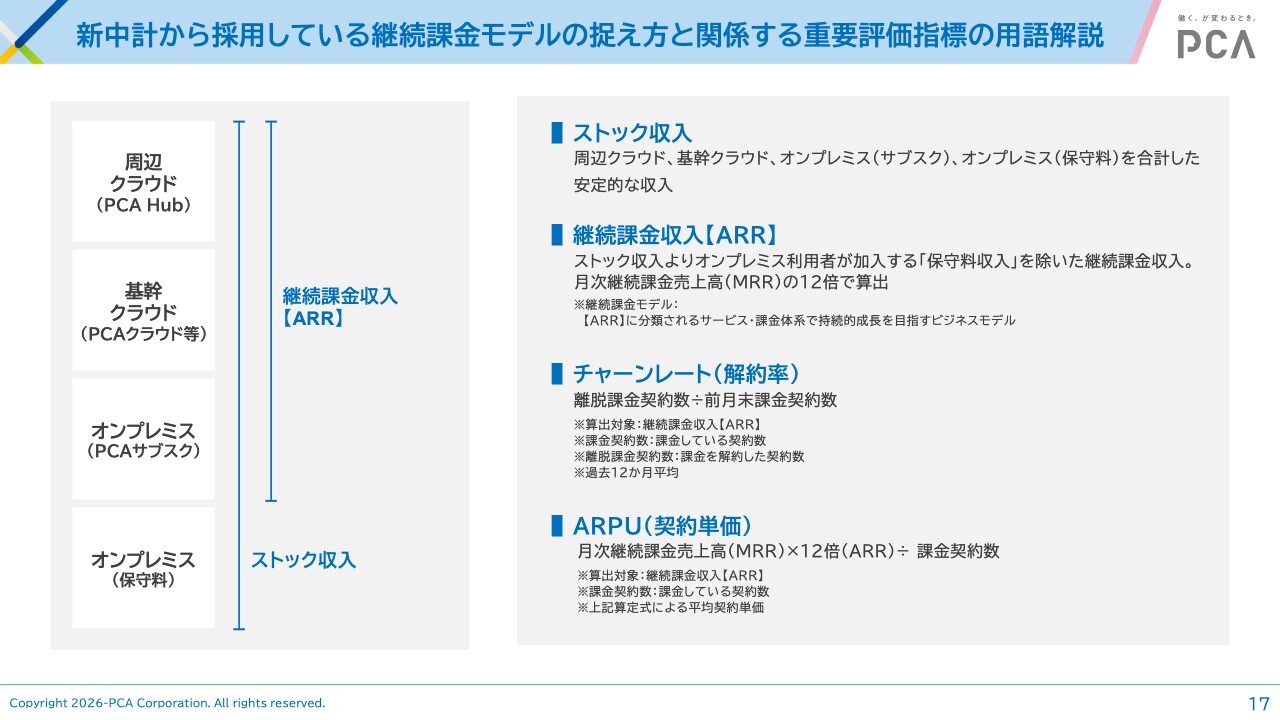

新中計から採用している継続課金モデルの捉え方と関係する重要評価指標の用語解説

こちらのスライドでは、前期から採用している継続課金モデルの用語について解説していますので、ご確認ください。

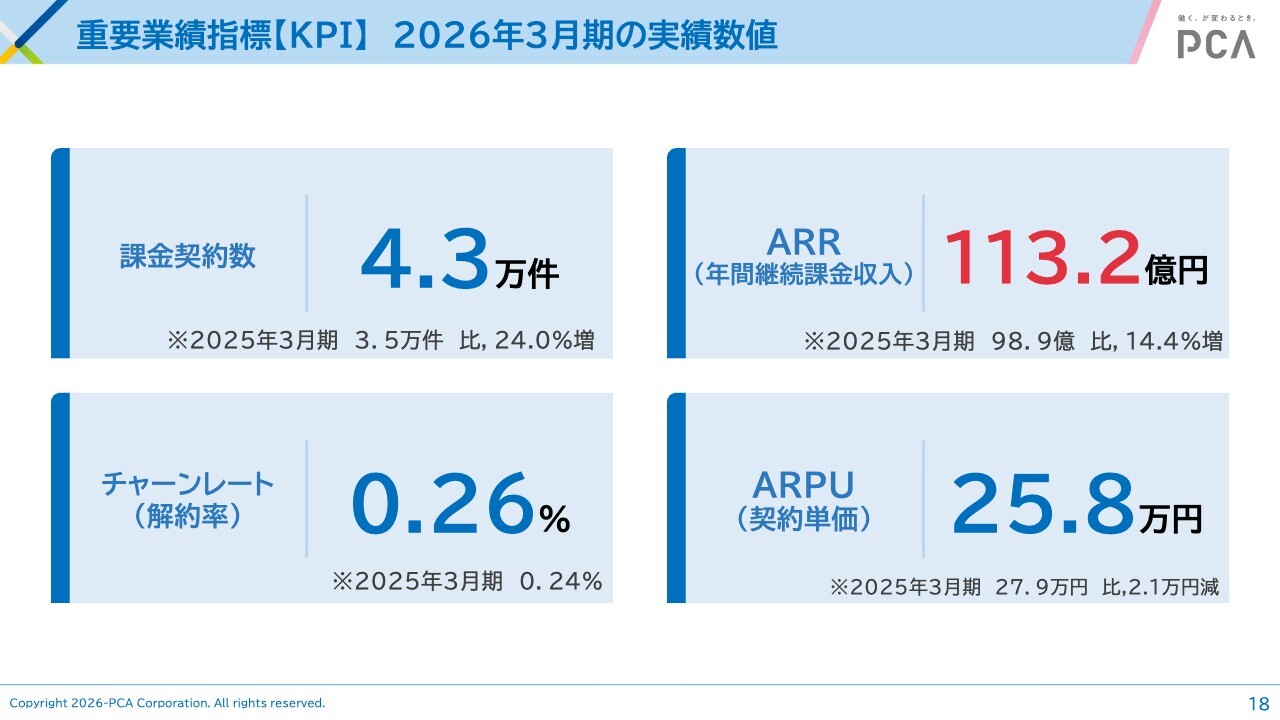

重要業績指標【KPI】2026年3月期の実績数値

課金契約数、すなわち当社のサービスを有料で利用していただいている方は4万3,000件と、前年同期比24.0パーセント増加しており、順調に伸びています。

そして、お客さまからいただいている年間継続課金収入は、スライド右に記載のとおり113億2,000万円となっています。前年同期比14.4パーセント増加しており、契約数の伸びと比べてやや低い増加率となっています。

その理由として、スライド右下に記載のARPU(1契約当たりの単価)が25万8,000円と、前期の27万9,000円から約2万円下がっていることが挙げられます。

現在、当社は有料課金契約数を増やすことを最優先に掲げています。そのためには「PCAクラウド」1本に依存するのではなく、幅広いラインナップを展開しようとしています。

そこで、「PCAクラウド」や「PCAクラウド on AWS」といったAWSモデルの提供を行い、従来モデルである「PCAクラウド」とも若干の差別化を図りつつ、料金をお手頃に設定しています。

また、「どうしてもクラウドには移行したくない」というお客さま向けには、従来のオンプレミス、いわゆるパッケージ的なものを月額課金でご利用いただく「PCAサブスク」をさらに低価格で提供しています。

こちらの移行も進めることで、ラインナップはクラウドだけでなく、低価格帯の商品も積極的に販売することになります。そのため、契約数が増加するものの、単価はどうしても下がってしまいます。

とはいえ、現時点では継続課金契約の増加が最も重要であると考えているため、まずは契約数を増やすことを優先しています。もちろん、将来的にはクロスセルやアップセルを通じてお客さまに働きかけ、契約単価を上げていくことでARRの増加を目指していく方針ですが、現段階では課金契約数の増加に注力している状況です。

一方、チャーンレート(解約率)は0.26パーセントと、1年前より0.02パーセント増加しましたが、非常に低い水準であると自負しています。一度ご契約いただいたお客さまには、長期間ご継続いただいており、大変ありがたく思っています。

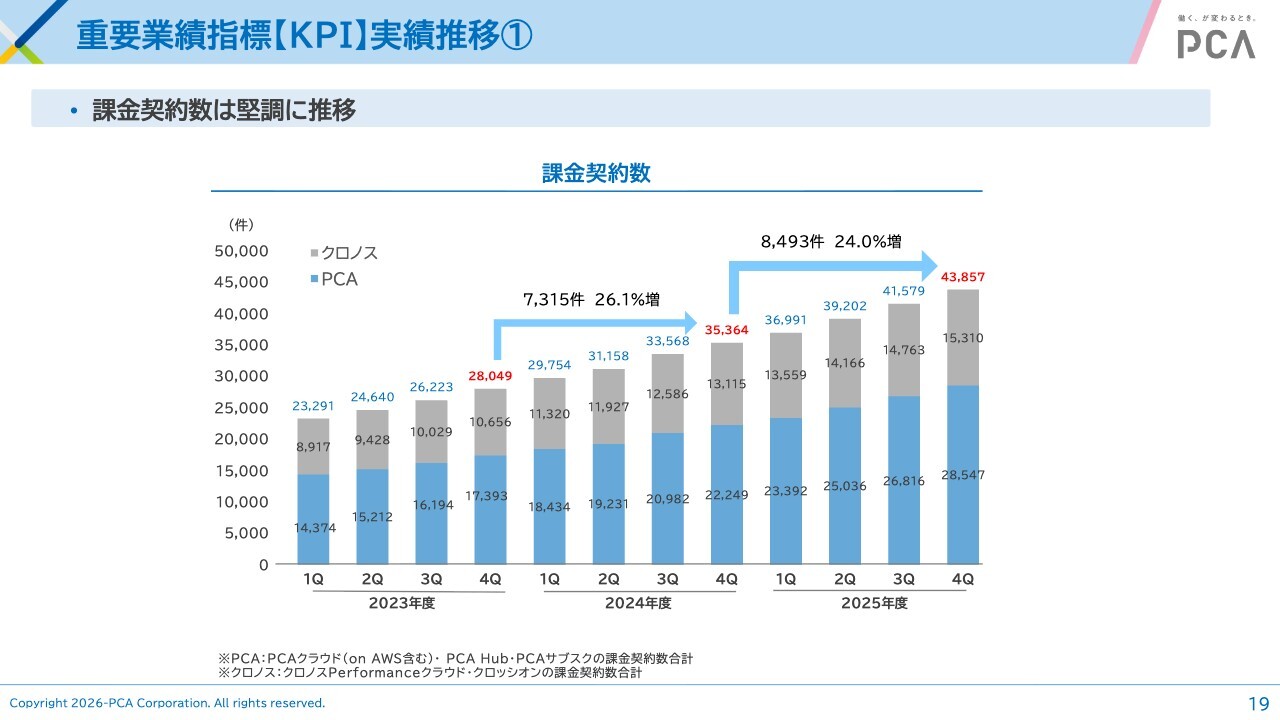

重要業績指標【KPI】実績推移①

課金契約数です。2024年度は前年同期比26.1パーセント増加し、2025年度は24.0パーセント増加しています。

課金契約数の増加率はやや低下しているものの、2024年度の7,315件に対して2025年度は8,493件となり、絶対数は増加しています。この点についてご理解いただければと思います。

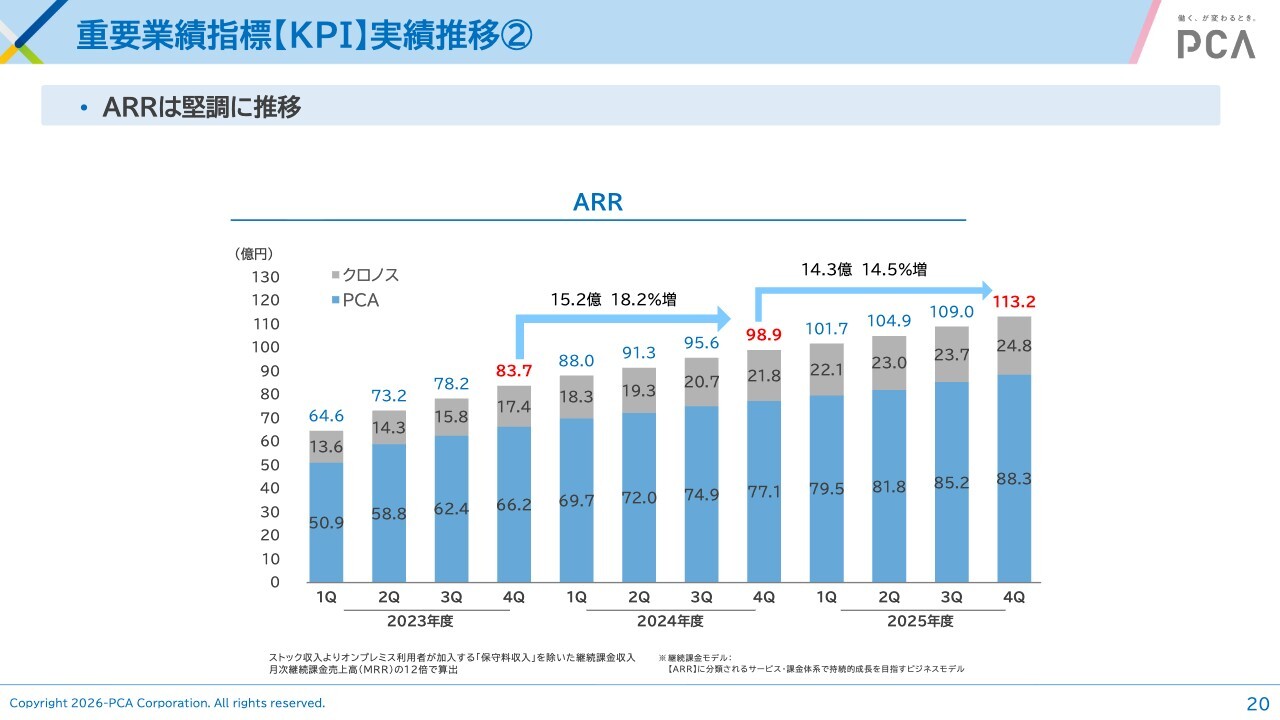

重要業績指標【KPI】実績推移②

ARRです。2024年度は15億2,000万円増加しました。2025年度は14億3,000万円増加と、若干伸びが落ちているものの、ラインナップを低価格製品まで広げたことによって伸びが抑えられてしまっています。

ただし、契約数は増加しているため、この点についてはご理解いただければと思います。

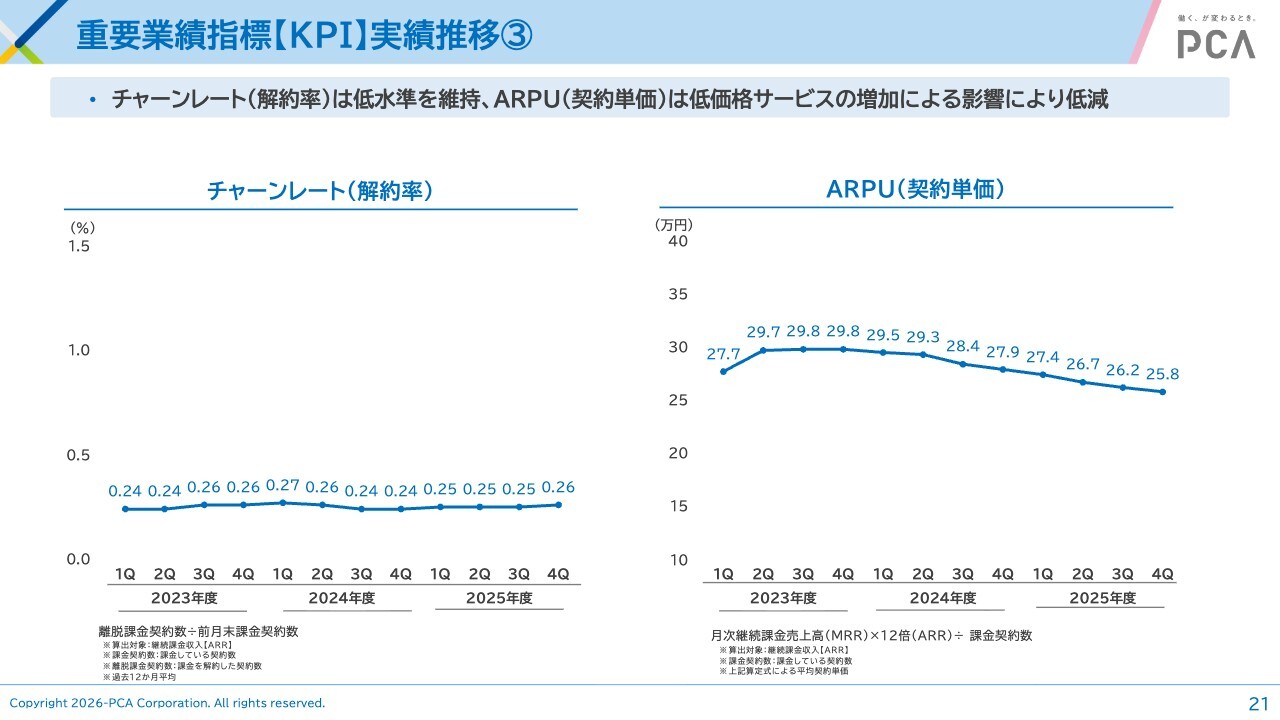

重要業績指標【KPI】実績推移③

チャーンレートは非常に低い水準を維持している一方、ARPUは残念ながら若干低下しています。

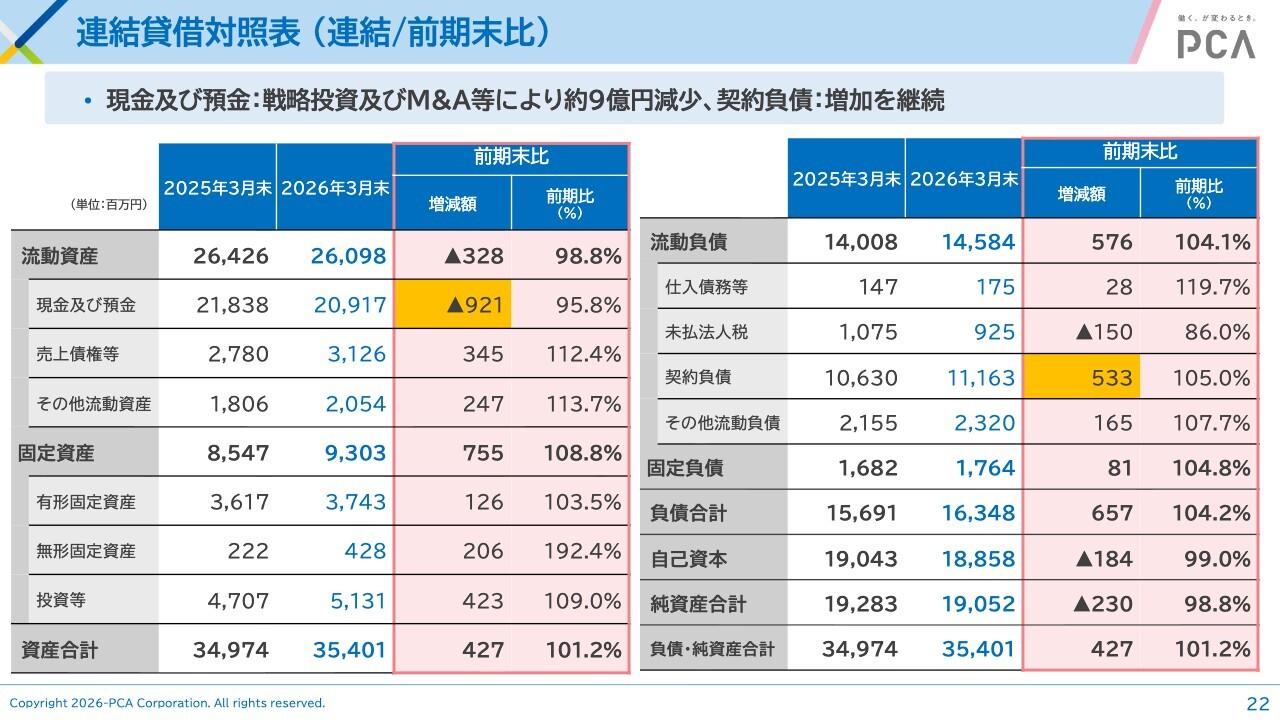

連結貸借対照表 (連結/前期末比)

B/Sです。従来は1行のみご説明していましたが、今回は少し詳細にお話しします。流動負債の中に含まれる契約負債(預り金)は堅調で、前期比5億円以上増加しています。

一方、今回のトピックスとして、流動資産に含まれる現金および預金が9億2,100万円減少しています。こちらは、戦略的投資やM&Aの実施によるものです。投資に見合う分が減少しており、健全な投資活動を行っている結果であるとご理解いただきたいと思います。

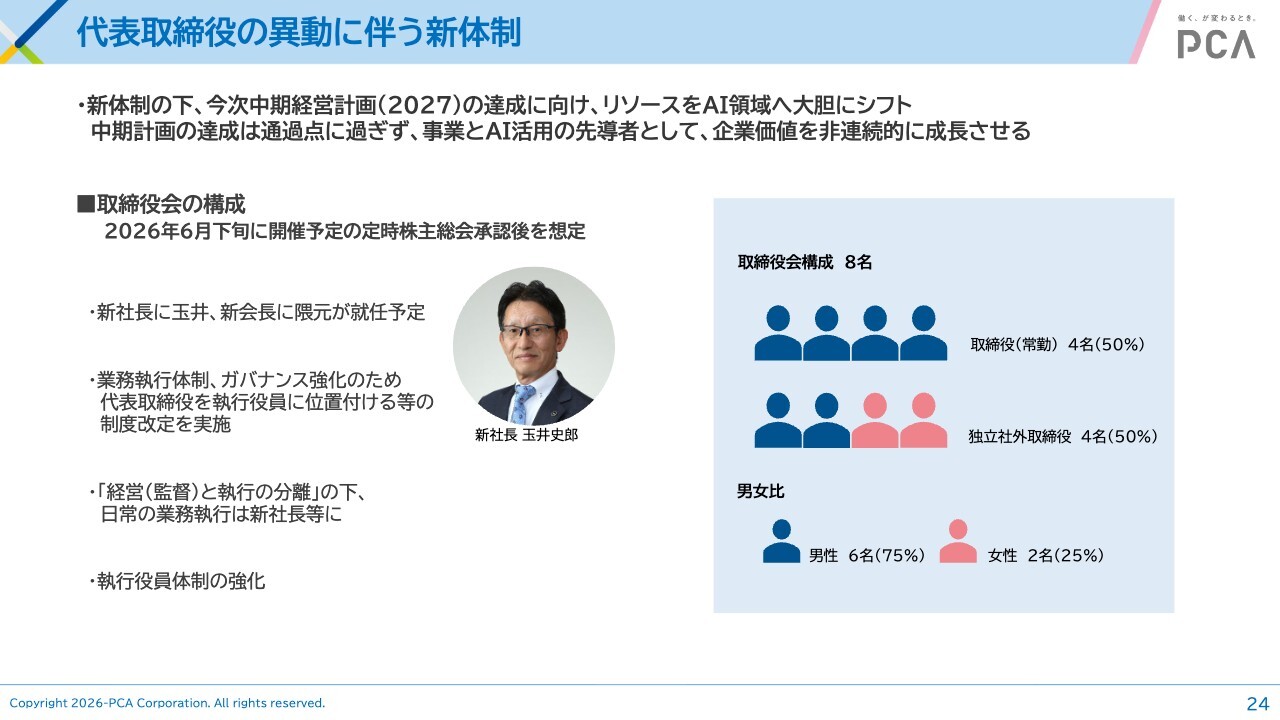

代表取締役の異動に伴う新体制

2027年3月期の取り組みについてお話しします。3月末に、当社の経営体制の変更について発表しました。代表取締役が異動し、それに伴い新体制へと移行します。

先ほどから申し上げているように、時代の変化に伴い、AIとの共存と競争が求められる時代です。私は、これを「AIとの共生と共闘」と呼んでいます。ともに成長しなければならない一方で、競争していく必要もあるということです。

このような背景を踏まえ、改革をさらに推し進めるためには、新しい体制のもとで改革のスピードやレベルを一段と引き上げ、ギアを上げて進める必要があります。そのためには、新体制で臨むべきだと判断しました。

このたび、新社長には現常務の玉井氏が就任します。玉井氏は当社の営業を長年牽引し、お取引先からの信頼も非常に厚い人物です。

また、同時に取締役会を改革し、経営と執行を本来あるべきかたちで明確に分けることにしました。執行は執行部が担い、その監督を取締役会が行う仕組みとします。執行部は基本的に執行役員で構成され、あるべき経営執行体制への移行を図ります。

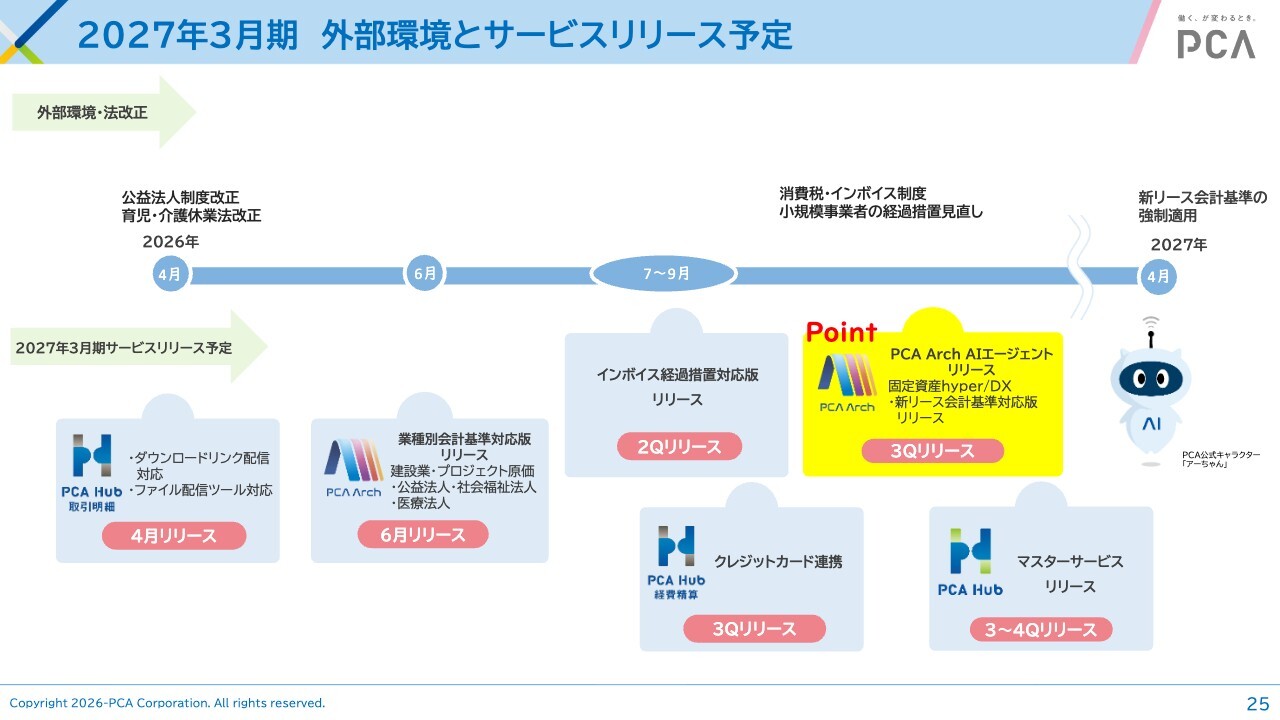

2027年3月期 外部環境とサービスリリース予定

現進行期の外部環境については、スライドに記載のとおり、政府が消費税の減税を時限的に実施し、給付付き税額控除が行われます。

しかし、例えばPOSレジの改修には1年ほどかかる可能性があり、それはソフトウェアも同様です。当然ながら、私どもとしても政府の動きを注視しつつ、機動的に対応していく必要があります。

一方、スライドの黄色い部分に記載した「PCA Arch」を、昨年11月末にリリースしましたが、現段階において、AIエージェントの本格的な導入はまだ進んでいません。第3四半期には、AIエージェントを本格的に取り込んだ「PCA Arch」をリリースしたいと考えています。

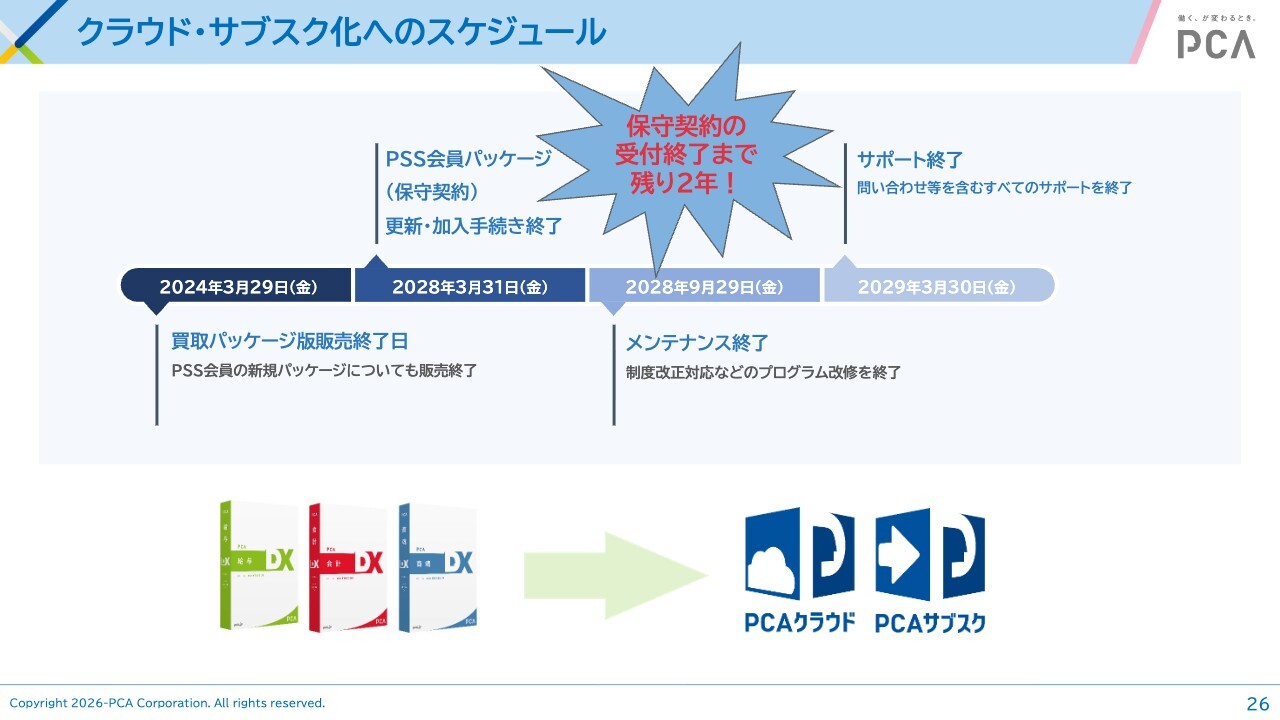

クラウド・サブスク化へのスケジュール

当社独自の課題となる、クラウド・サブスク化へのスケジュールについてお話しします。

おさらいとなりますが、長年続けてきた買取パッケージの販売を、2024年3月末に終了しました。こちらは、今後5年間のサポートを行っていきます。スケジュールについても、あらためてご確認いただければと思います。

「PCA Arch × AI」で実現するバックオフィスの世界

「AIが動かす、新しいバックオフィスへ」という業務革新を、PCA公式キャラクターであるAIアシスタントの「アーちゃん」によって促進することで、みなさまの働き方を変え、豊かな生活を送れるようにする一助となりたいと考えています。

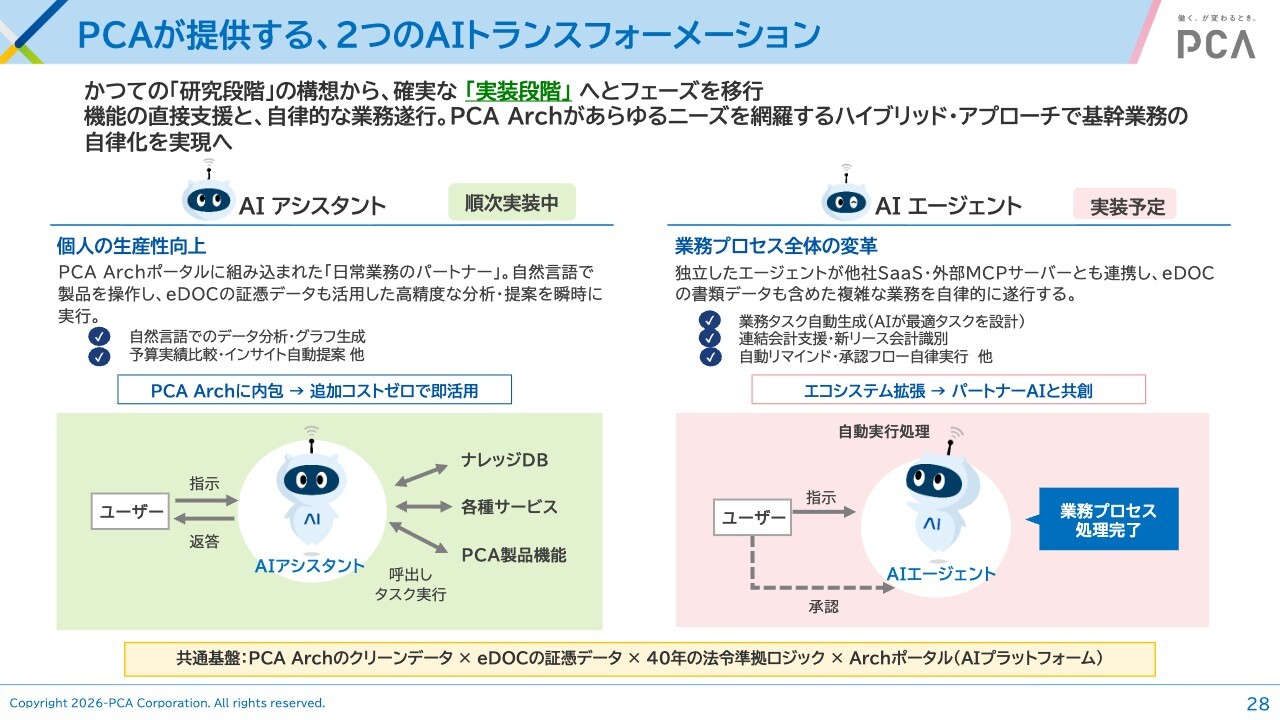

PCAが提供する、2つのAIトランスフォーメーション

AIを活用する「PCA Arch」についてです。スライドの左下に記載した「AIアシスタント」は、現在、すでに実装済みです。

一方、スライドの右側に示している「AIエージェント」はこれから実装予定であり、今年の秋の本格実装に向け、全力で取り組んでいます。

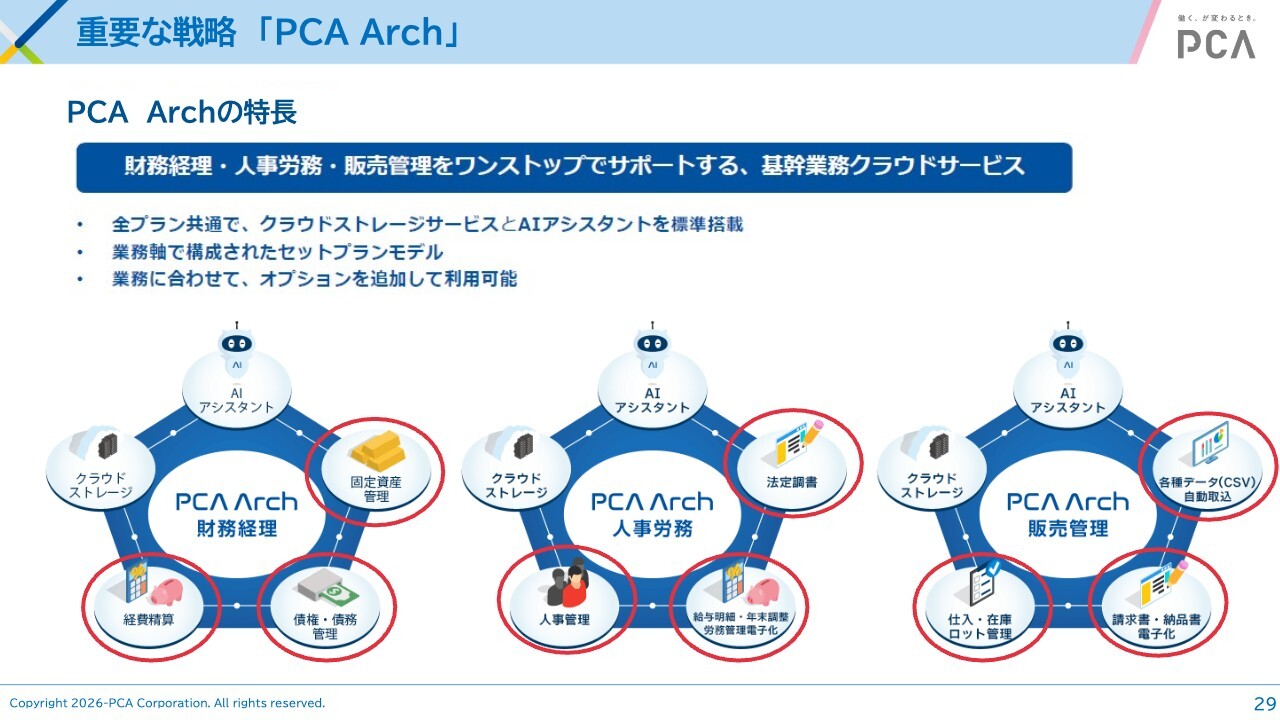

重要な戦略「PCA Arch」

こちらのスライドは、「PCA Arch」のおさらいです。後ほどご確認ください。

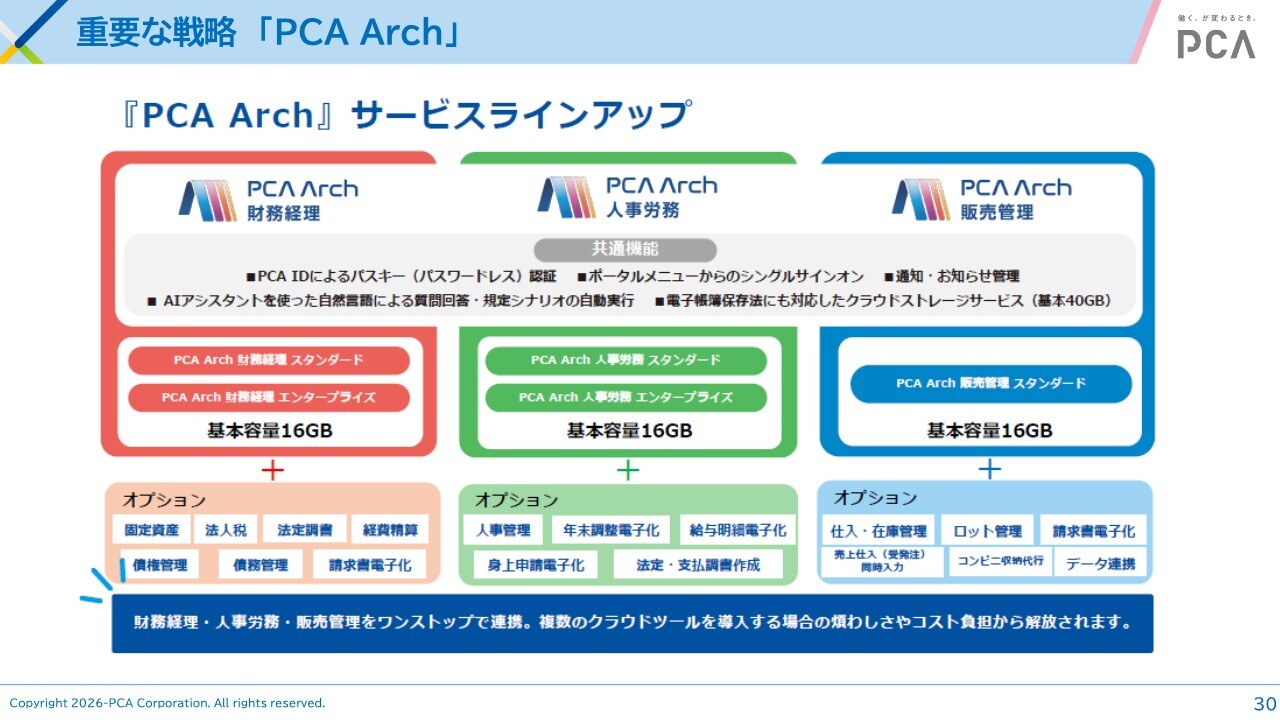

重要な戦略「PCA Arch」

こちらのスライドは、先ほどのページをさらに詳細にご説明したものです。こちらも、後ほどご確認ください。

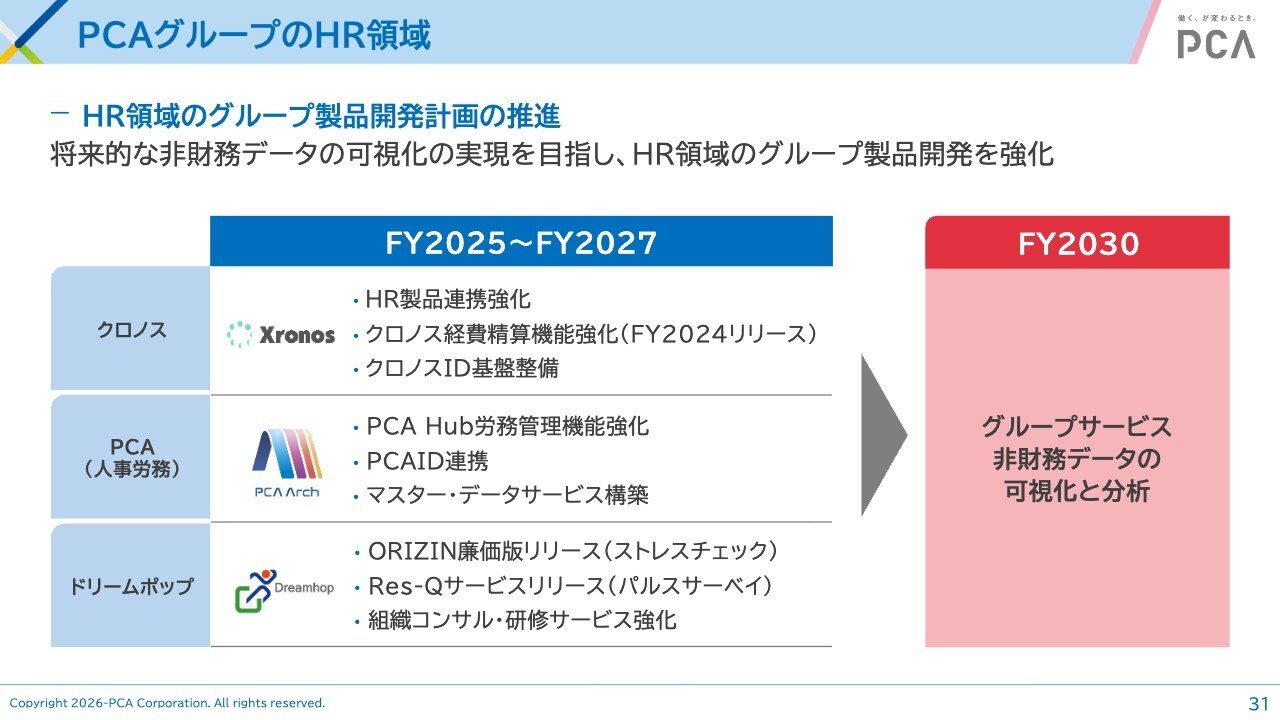

PCAグループのHR領域

ピー・シー・エーグループは、働き方への貢献という観点から、グループ全体でHR(ヒューマンリソース)領域に注力しています。

具体的には、就業管理のクロノス社、ピー・シー・エー本体による人事労務の取り組み、メンタルヘルスを中心としたドリームホップ社という各社の融合を通じて、グループ全体でHR分野への貢献を目指しています。

将来的には、非財務データの可視化と分析、例えば「有価証券報告書で非財務データを開示しなさい」と言われているような領域への貢献も視野に入れています。このように、働き方改革に積極的に取り組んでいくことを目指していく点についても、ご理解いただければ幸いです。

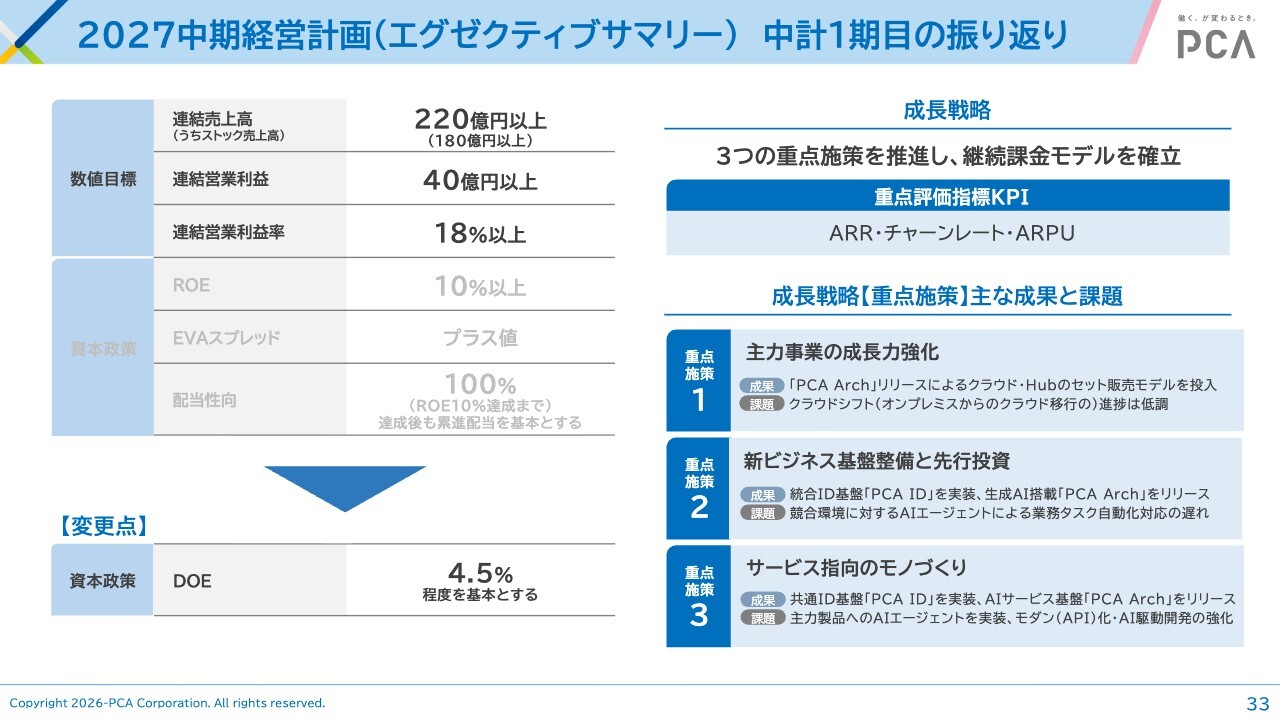

2027中期経営計画(エグゼクティブサマリー)中計1期目の振り返り

進行期の業績予想です。中期経営計画では来期を最終年度としており、売上高220億円以上、連結営業利益40億円以上、連結営業利益率18パーセント以上を目標としています。

途中経過として、1点変更したのは、資本政策に関する部分のうち、DOE4.5パーセント程度を基本方針とした点です。こちらについては、後ほどご説明します。

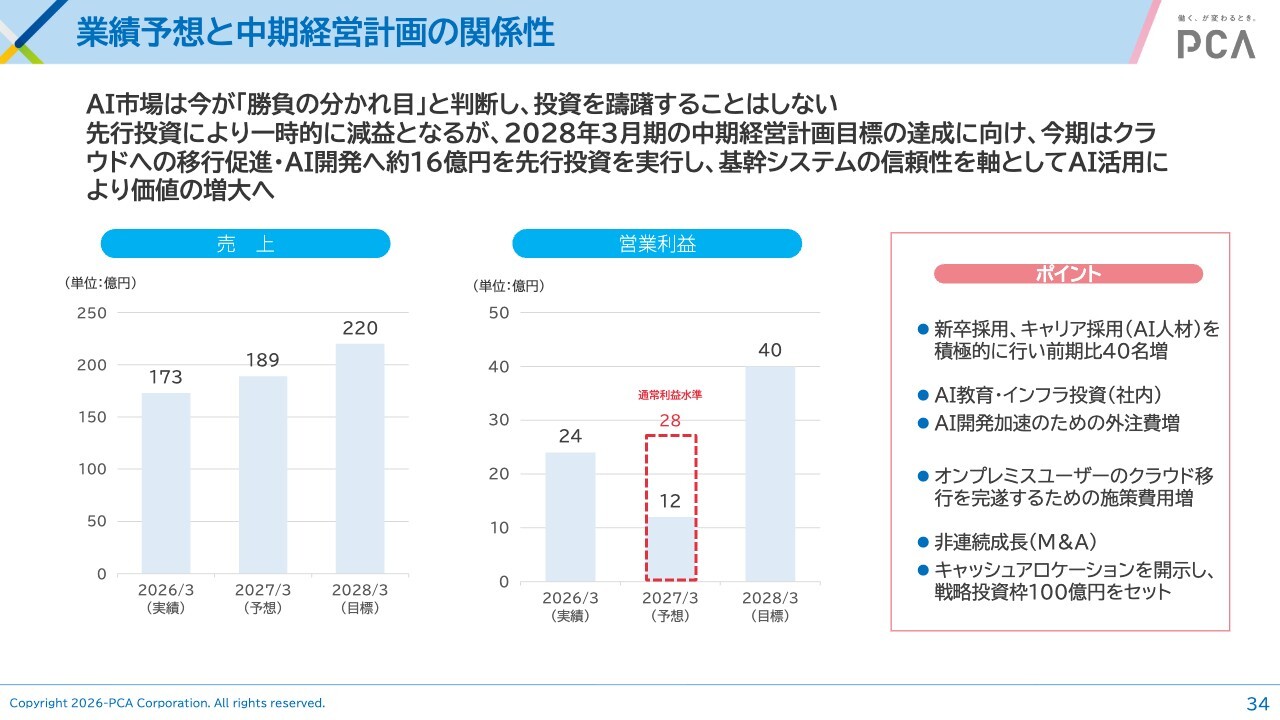

業績予想と中期経営計画の関係性

業績予想と中期経営計画の関係性についてです。スライドの左側に示されている売上高は、順調に成長する見込みです。

一方で当社は現在、AI市場における勝負の分かれ目と判断し、躊躇することなく投資を進めています。そのため、今期の営業利益は、前期の24億円から通常の利益水準であれば28億円程度を見込めるところ、クラウドへの移行促進やAI開発などに16億円を投資するかたちとなっています。

その結果、営業利益は12億円と大幅に減少しますが、この投資によって秋にはAIエージェントを本格採用した「PCA Arch」を投入する予定です。これにより、単価やARPUの向上が見込めると考えています。

また、AIを活用した開発によってコストコントロールを進めることが可能になると考えています。若干努力目標的な要素はありますが、中期経営計画の最終年度には売上高220億円の達成を目指し、利益も40億円台を達成できるのではないかと考えており、その実現に向けて努力していきたいと思っています。

開発投資がしっかり成果を挙げ、ユーザーさまやお客さまにご理解いただければ、この数字は十分実現可能であると考えています。

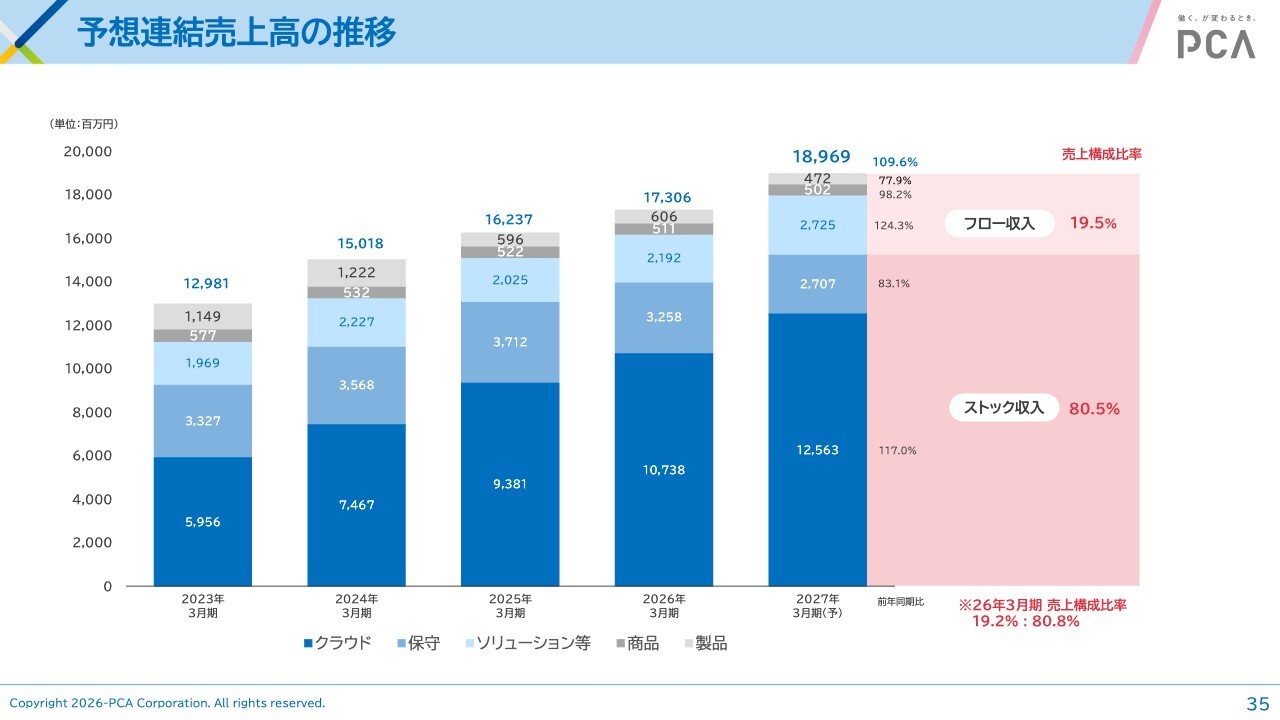

予想連結売上高の推移

売上高の推移です。現進行期も、ストック収入の割合は8割を維持できる見込みである点をご理解ください。

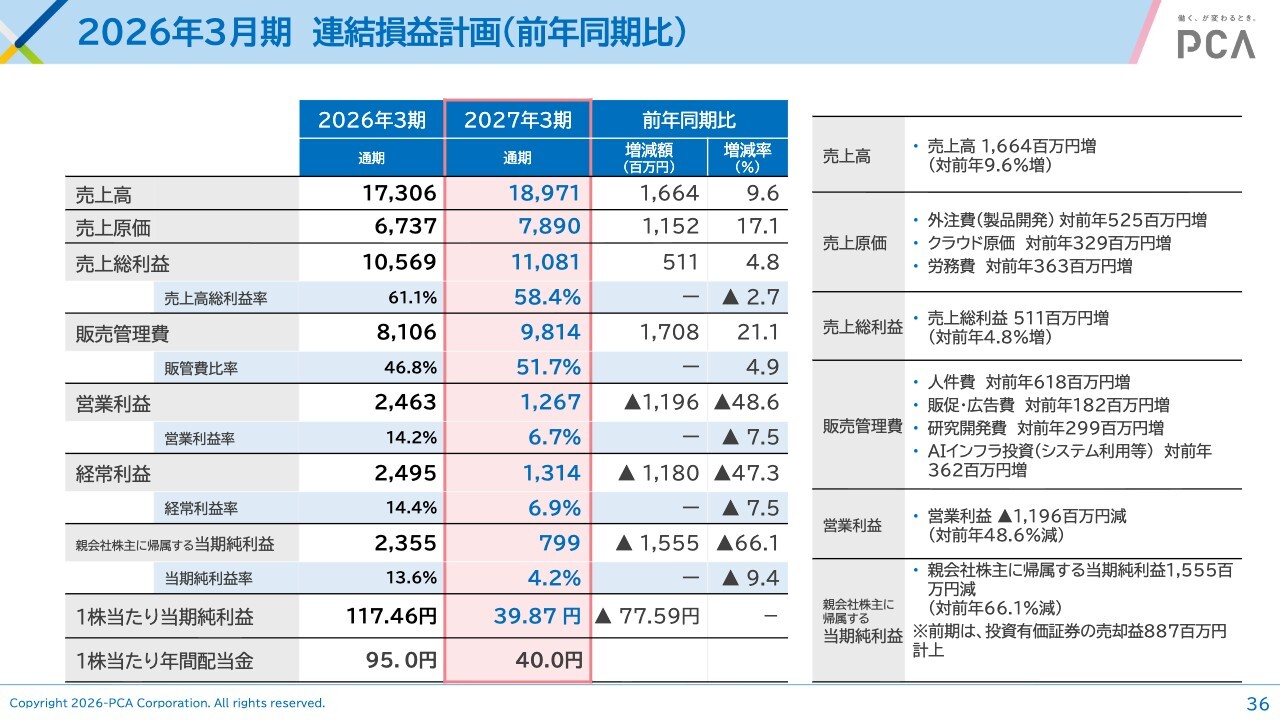

2026年3月期 連結損益計画(前年同期比)

損益計画についてです。先ほど簡単に申し上げたとおり、売上高は189億円、営業利益と経常利益はそれぞれ12億円台および13億円台となり、利益面では大幅に下がっています。

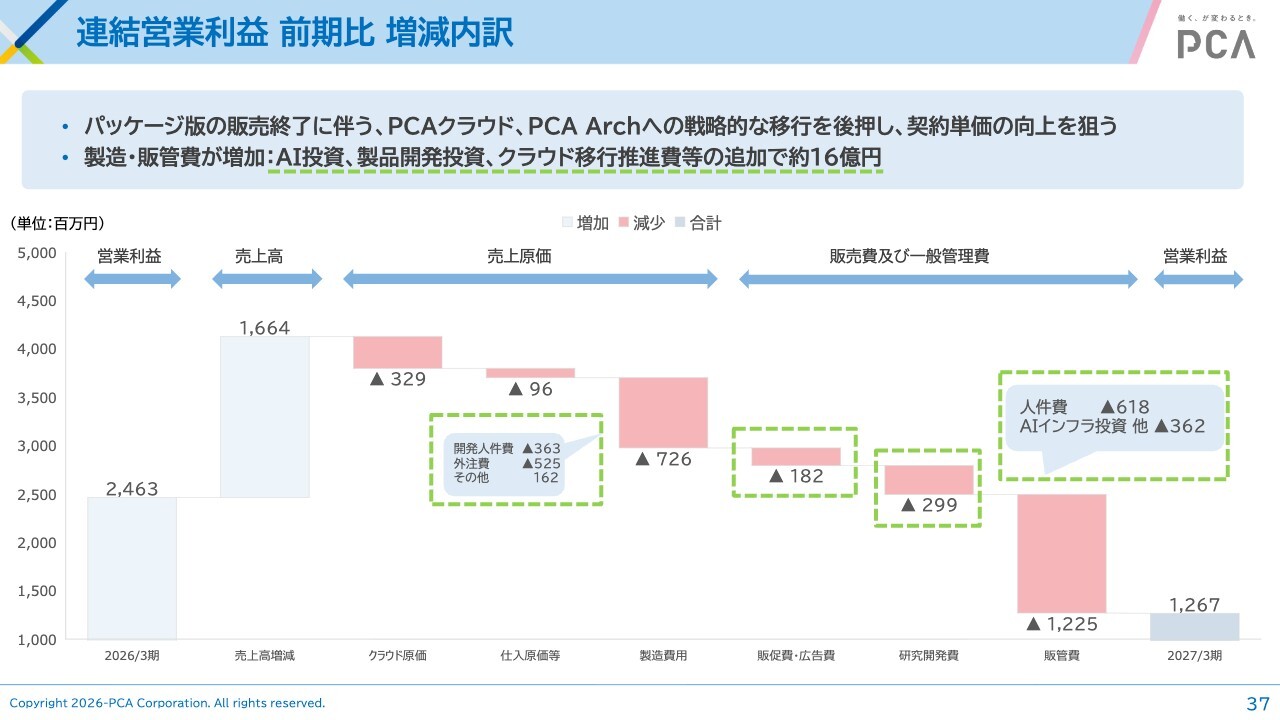

連結営業利益 前期比 増減内訳

こちらのスライドは、利益の増減内訳を示しています。売上原価と販管費は、人件費を中心に16億円の投資を行っている点をご理解いただければと思います。

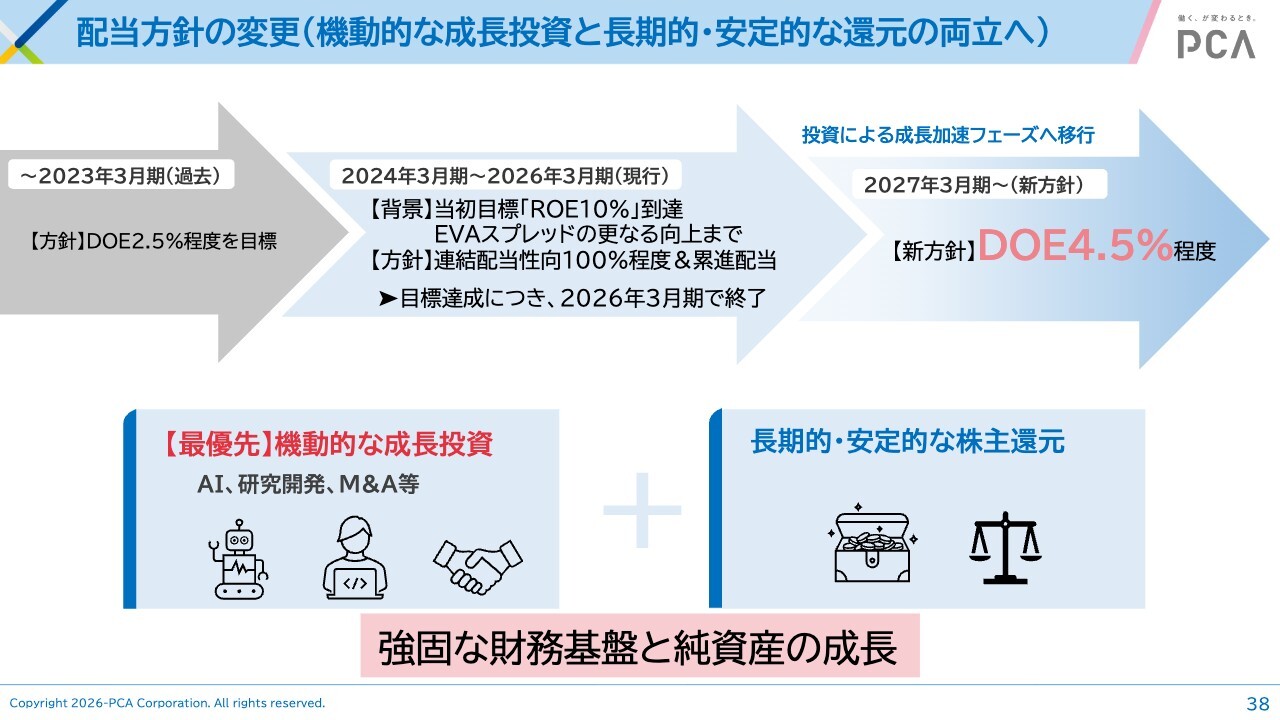

配当方針の変更(機動的な成長投資と長期的・安定的な還元の両立へ)

配当方針の変更についてご説明します。以前の水谷社長の時代には、配当方針としてDOE(純資産配当率)に重きを置く方針を掲げていました。当時の目標はDOE2.5パーセント程度でしたが、実際には2パーセントから1.9パーセント程度を維持していました。

昨今の状況を踏まえ、あえて「連結配当性向100パーセント」という方針を取り、投資家のみなさまのご理解を得てきました。

しかし、冒頭にご説明したとおり、私どもの利益計画に大幅な変更があったため、累進配当を含む方針を改定しました。今後は、再びDOEを中心とする配当方針に戻ります。

ただし、以前の2.5パーセントと同水準にはせず、今回はDOE4.5パーセント程度に設定することとしました。機動的な成長と安定配当の両立を図るための施策であることを、ぜひご理解いただきたいと思います。

もちろん、配当を前期の95円から今回は40円に減額せざるを得なかったことについては、申し訳なく思っています。ただ、この先に必ずピー・シー・エーの成長があると考えているため、ご理解のほどお願い申し上げます。

株主還元 – 配当政策

先ほどのご説明をグラフ化したものが、スライドの緑の線になります。一時的に配当性向100パーセントとなった3期がありましたが、DOEで見ると、順調に配当の水準を上げてきていることをご理解いただければと思います。

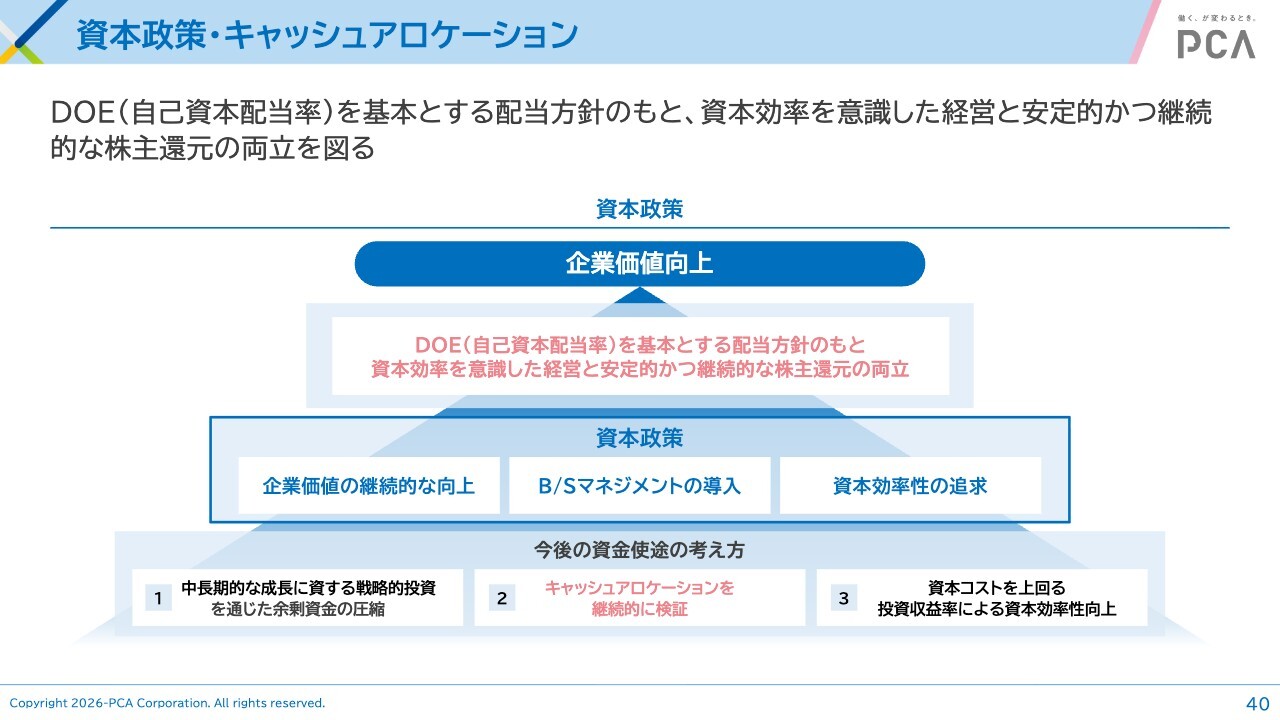

資本政策・キャッシュアロケーション

東京証券取引所から「キャッシュアロケーションを明確にせよ」という言及を受けています。

私どもとしては、「DOEを基本とする配当方針のもと、資本効率を意識した経営と安定的かつ継続的な株主還元の両立を図る」という命題で進めていきたいと考えているため、ご理解いただければと思います。

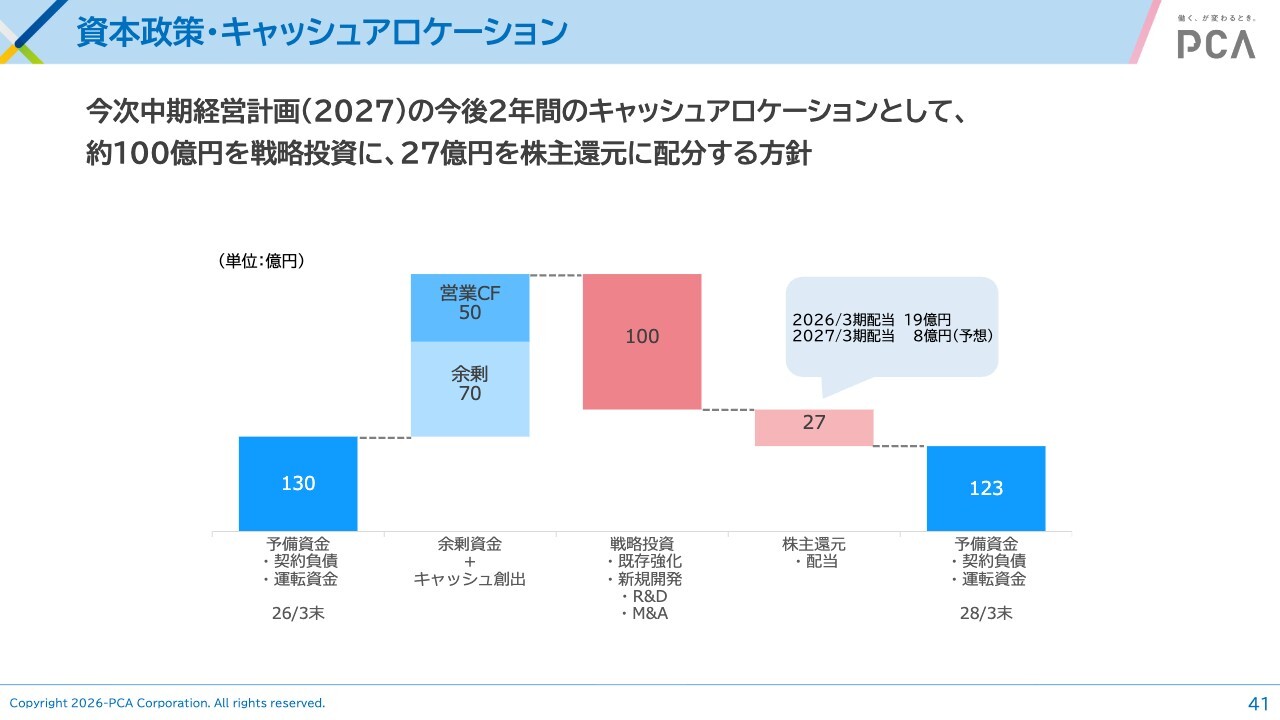

資本政策・キャッシュアロケーション

先ほどのご説明を数字で示したものが、こちらのスライドの表です。

昔から、「ピー・シー・エーはお金を貯め込みすぎているのではないか?」と言われています。ただし、事業継続に不可欠な運転資金に加え、契約負債はお客さまからお預かりしている資金であるため、これらには手を付けるべきではないと考えています。

一方、現在は200億円程度のキャッシュがあり、スライドの左から2番目に記載のとおり、余剰資金として70億円程度があることは事実です。

さらに、営業キャッシュフローは年々増加しています。現中期経営計画は、残り今期と来期の2年ありますが、この2年間で、営業キャッシュフローは進捗に伴い約50億円増加する見込みです。

つまり、120億円ほどが余剰資金となっています。このうち、スライドの赤い部分で示されている100億円を戦略投資枠として活用する方針です。具体的には、既存製品の強化や新規開発、さらにはM&Aを視野に入れています。

M&Aに関してはさまざまな考え方があり、既存製品の強化を目的としたもの、新規開発のためのもの、あるいはビジネスモデル自体を変革するためのものなど、多岐にわたる可能性があります。

具体的な答えはまだありませんが、新経営陣のもと模索していく中で、「100億円までは使っていいよ」というかたちで託し、この資金をぜひ有効活用してほしいと考えています。

また、この100億円を使い切ったと仮定しても、株主還元・配当として、今回は1株あたり95円の配当を実施します。これによって、スライド右側に記載のとおり、2026年3月期の配当総額は6月時点で19億円となります。

ただし、2027年3月期の配当は1株あたり40円を予想金額としており、配当額は8億円、合計27億円を株主還元として使用する計画です。

その結果、残りの予備資金および運転資金と契約負債を合わせて123億円が残る見込みであり、これを目標としてキャッシュアロケーションを進めていきたいと考えています。

以上で、決算説明を終了します。なお、私としては、今回の決算説明会が最後となります。次回は改革を前に進めるべく、新しい体制のもと、新社長からのメッセージをみなさまにお届けできることを楽しみにしています。

引き続き、ピー・シー・エーの成長をともに見守っていただけますと幸いです。本日はご清聴いただき、ありがとうございました。

記事提供: ![]()