2026年5月26日に発表された、セレンディップ・ホールディングス株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

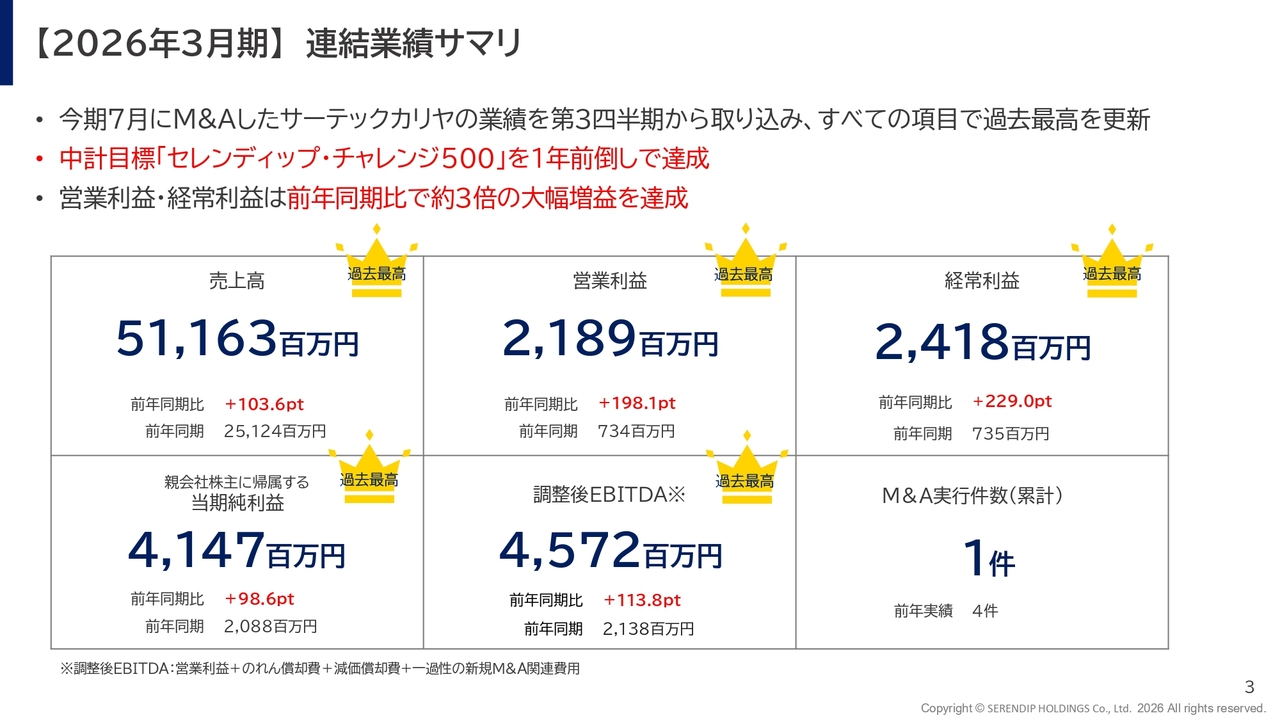

【2026年3月期】連結業績サマリ

竹内在氏(以下、竹内):みなさま、こんばんは。セレンディップ・ホールディングス株式会社代表取締役社長兼CEOの竹内です。本日は、2026年3月期通期決算説明会を行います。

連結業績についてご説明します。非常に良い結果となり、これも社員一同が一丸となり目標に向けて邁進した成果だと思います。

売上高を含め、すべての経営指標が過去最高を更新しました。売上高は511億6,300万円、営業利益は21億8,900万円、経常利益は24億1,800万円となり、前年同期比でほぼ倍増、あるいは約3倍増という結果を達成しました。

要因の1つはオーガニックグロースです。後ほど詳しくご説明しますが、既存企業の成長や各種戦略・施策による取り組みが潤沢なオーガニックグロースを生んだと考えています。

もう1つはM&Aの成果です。昨年7月に、機能性めっき分野に強みを持つサーテックカリヤをグループに取り込みました。同社の業績を第3四半期から連結決算に含めた結果、このような業績となりました。

また、「セレンディップ・チャレンジ500」という3ヶ年の中期経営計画を2年前に策定しましたが、1年前倒しで達成することができました。営業利益、経常利益ともに前年同期比で約3倍の増益を達成し、本当に良い1年となりました。

当社として、大きなチャレンジを進めていきました。同じ自動車業界内ではありますが、新しい技術領域へチャレンジしてきました。また、海外に拠点を持つグループ企業が増えてきていることも、大きな成長につながっています。

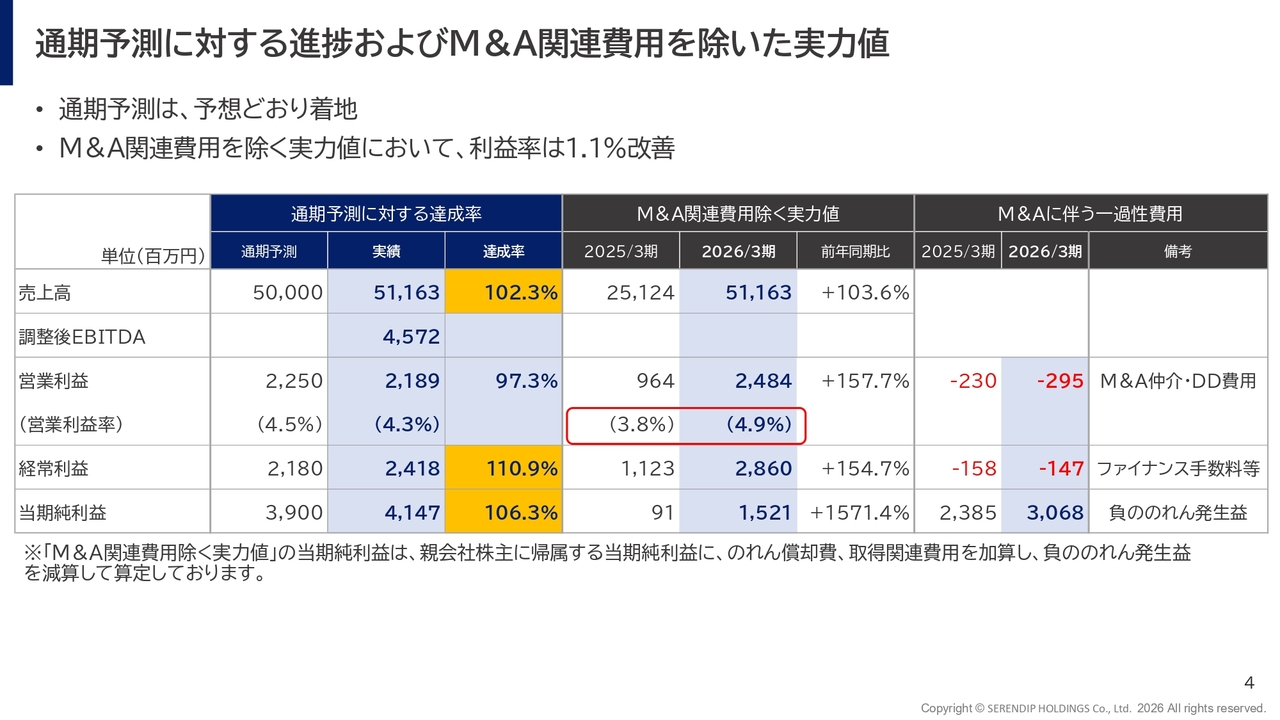

通期予測に対する進捗およびM&A関連費用を除いた実力値

通期予測に対する進捗およびM&A関連費用を除いた実力値についてご説明します。M&Aについては一般的でない部分もあるため、少しわかりにくいかもしれませんが、先ほどお話ししたとおり、売上高と経常利益はいずれも、当初の通期予測を大きく超える結果となっています。

さらに詳しくお伝えすると、「M&A関連費用除く実力値」という項目をスライドの表の中央に記載しています。こちらは、M&Aに関連するコスト約3億円を除いた実力値を示しています。営業利益率は4.9パーセントと、非常に大きく成長していることが確認できます。

このような点が、この1年間の大きな成果として、みなさまと共有したい内容です。直近の株価は、ご覧いただくとおわかりのとおり、かなり上昇してきています。こうした業績の下支えにより、結果につながっていると認識しています。

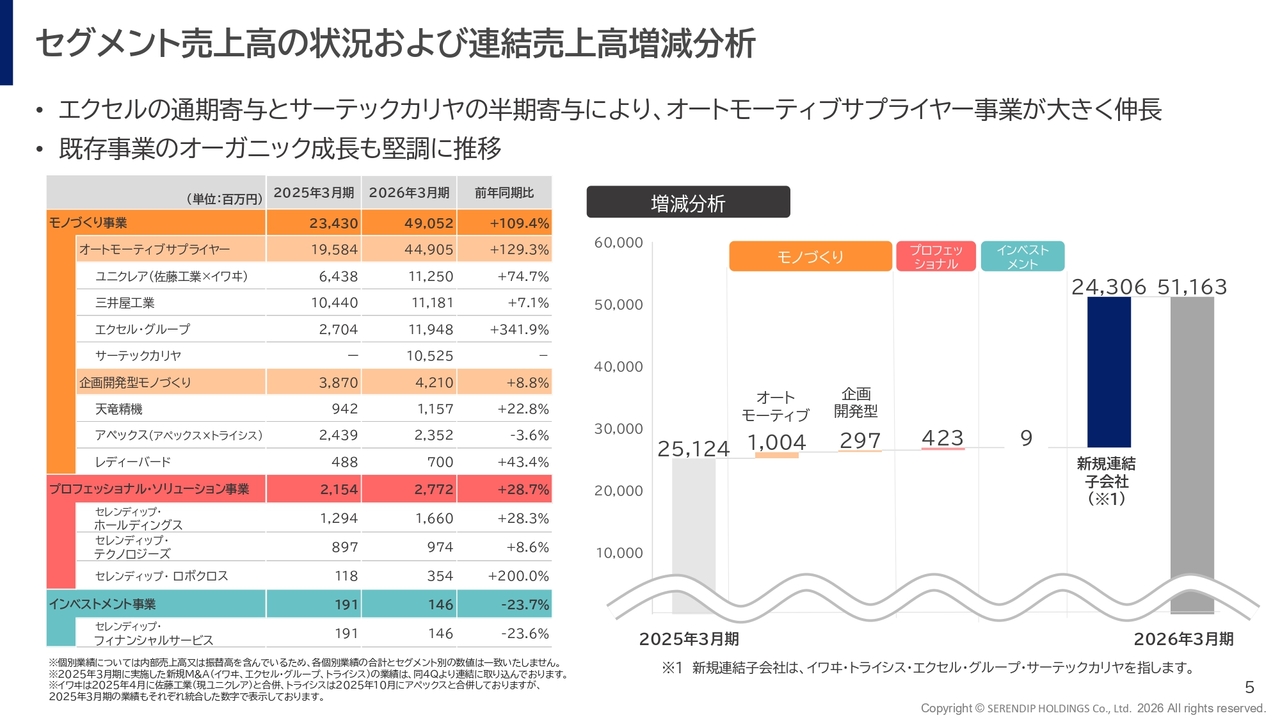

セグメント売上高の状況および連結売上高増減分析

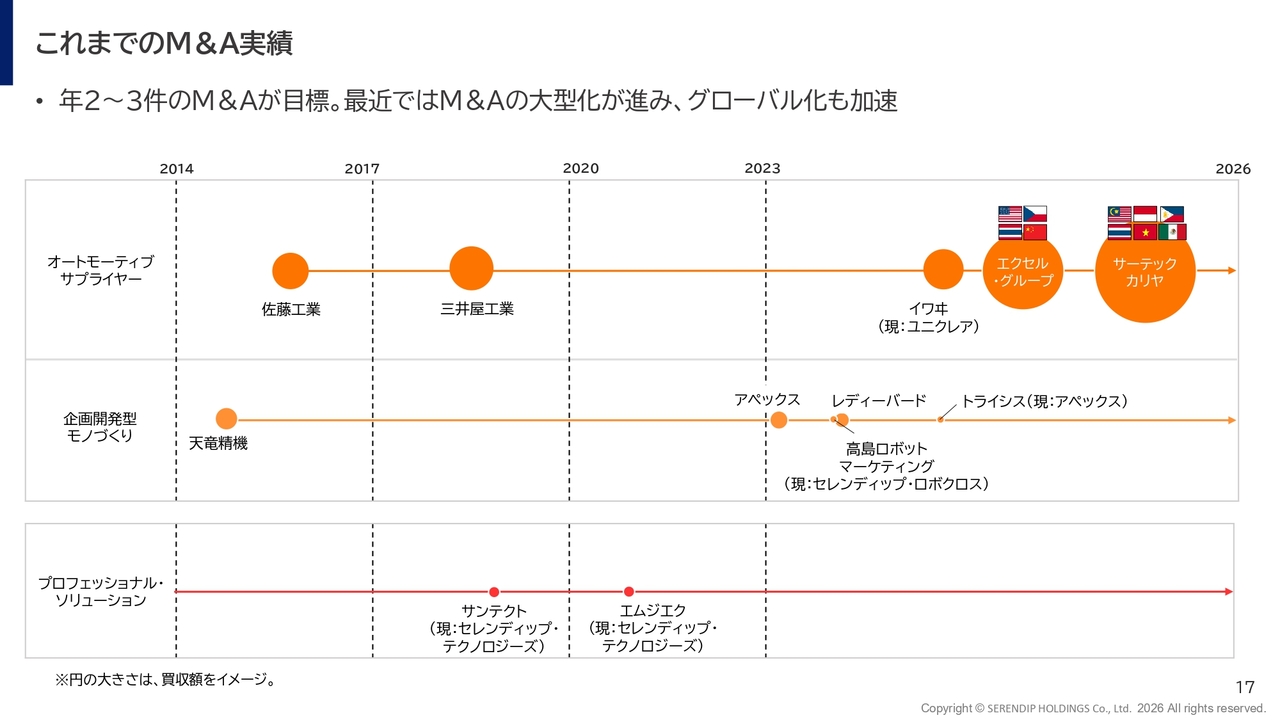

スライドは、セグメント別の売上高を示しています。セグメント別に見ると若干の凹凸はありますが、オートモーティブサプライヤー全体としては、ご覧のとおり大きく成長しています。ユニクレア、三井屋工業、エクセル・グループのいずれも大きく成長しました。

前年同期比で大きく成長している点については、合併やM&Aに伴う連結化の取り込みタイミングにより計上が多少異なるため、アップル・トゥ・アップル(Apple to Apple)の正確な比較になっていない部分も一部あります。ただし、どの業態も大きく伸長しています。

企画開発型モノづくりは、天竜精機が徐々に復調の兆しを見せています。ここ2年間ほど悪い業績が続いていましたが、徐々に回復傾向にあります。まだ全快とはいえませんが、ようやく暗いトンネルを抜け出す段階に入ってきています。

アペックスについては、前年同期比では若干低下しているように見えますが、これは季節的要因によるもので、業績が悪化したわけではありません。前年が非常に良好だったため、相対的に低下しているように見えています。そのため、ご心配いただく必要はありません。

プロフェッショナル・ソリューション事業は、コンサルティング事業が大きく伸びています。大型の受注があったことが最大の要因です。

また、ようやく採用や体制の整備が落ち着き始めています。以前は「人が足りない」「採用を進める」「採用費が増える」といった状況が続き、もともとの売上規模が小さかったため、それに対するコスト比率が非常に高いという課題がありました。

しかし、売上が少しずつ伸び、一人ひとりの採用が落ち着いてくるにつれ、最終的な利益を含めて成果を出せるようになりつつあります。それでも、まだまだ成長の余地が残っていると考えています。

製造業におけるDXの需要は依然として大きく、当社はその需要に応えるための体制を構築しつつ、新規ビジネスの獲得を継続していきます。また、そのための採用と教育をさらに加速させていきます。

大きく伸びたのは、セレンディップ・ロボクロスのロボット事業です。こちらは当社の今後の大きな柱となる事業であり、来月発表予定の新中期経営計画において台風の目となる事業です。みなさまも一度は耳にしたことがあると思いますが、AIとロボット技術は日進月歩で進化を続けており、今後も大きく成長が期待される分野です。

当社は数年前からこの領域でのビジネスに着手し、これまでの取り組みがようやく成果として現れ始めたところです。一昨年度までは赤字を抱えていましたが、徐々に黒字化を実現し、事業として成長を加速させるフェーズに入りつつあります。

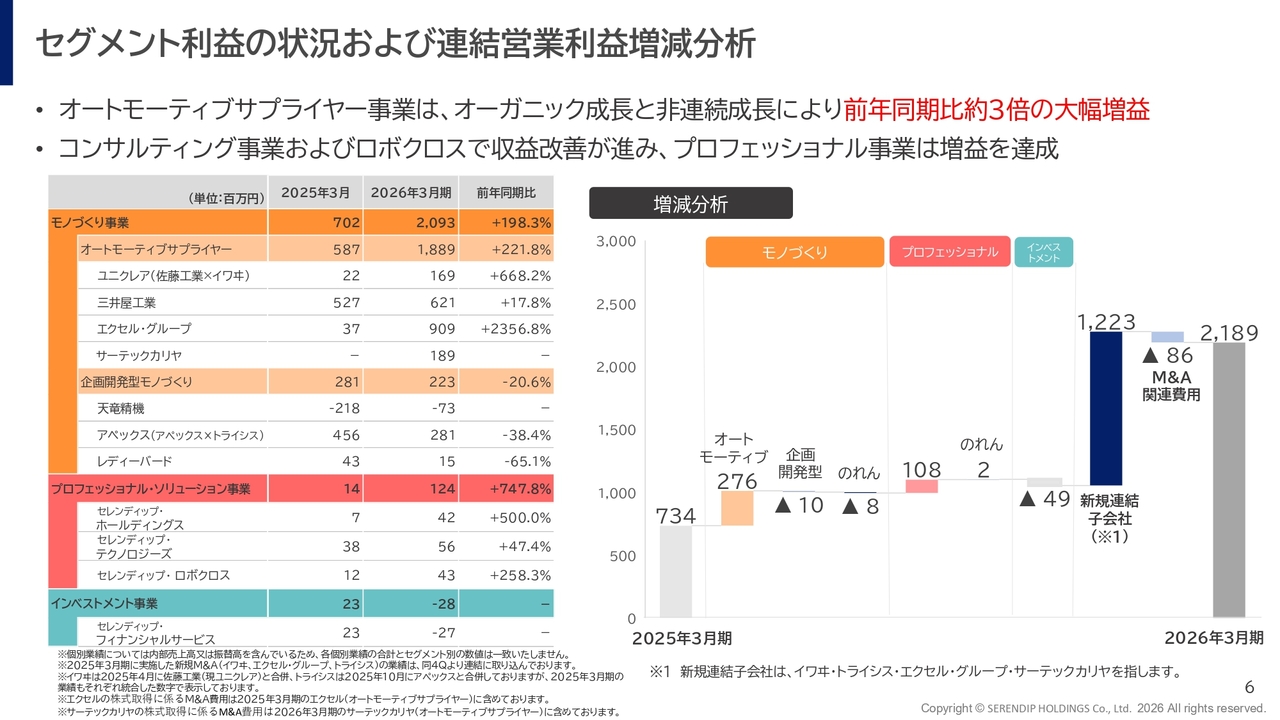

セグメント利益の状況および連結営業利益増減分析

セグメント利益も同様に、非常に堅調に伸びている状況です。当社のビジネスは売上高とほぼ比例して推移するため、売上高と反して利益が落ち込む、あるいは利益だけ伸びるということはありません。現状、売上高がオーガニックでも成長しているため、利益も着実に成長しています。

また、天竜精機は依然として厳しい状況にありますが、暗いトンネルをようやく抜け出しつつある状態です。利益ベースで見ても、かなり改善してきていることがご覧いただけるかと思います。

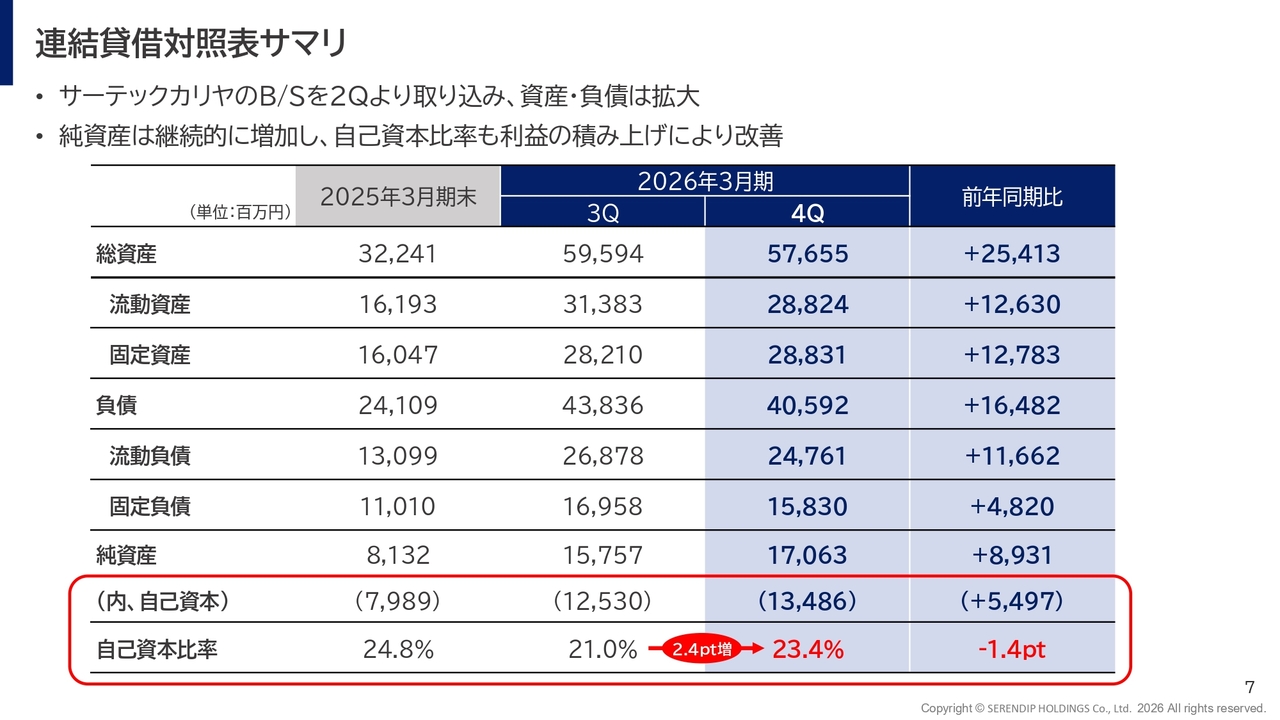

連結貸借対照表サマリ

連結貸借対照表で最も注目していただきたいのは、自己資本比率です。以前からご説明しているとおり、当社はM&Aを積極的に推進しています。そのため、M&Aの費用が増加することで、自己資本比率が一時的に低下することがあります。

その時点だけを切り取ると「大丈夫か」と思われることもあるかもしれませんが、当社はもともとキャッシュフローが非常に豊富な会社を買収していることもあり、四半期単位で見ると自己資本比率は迅速に回復しています。この取り組みは今後も継続していく予定です。

自己資本比率を上げていく中で再び買収を行い、一時的に下がった後も、潤沢なキャッシュフローで回復させながらM&Aを加速させていきますので、どうぞご安心ください。当社はキャッシュフローや資産が非常に潤沢な企業を買収し、成長していく点においては、安定した経営を行っています。

なお、自己資本比率の適正値についてはさまざまな議論がありますが、当社は20パーセントを1つの目安としてM&Aを進めています。M&A後、自己資本比率を30パーセントに近づけて回復させ、さらにM&Aを行うというサイクルを繰り返して進めていきます。

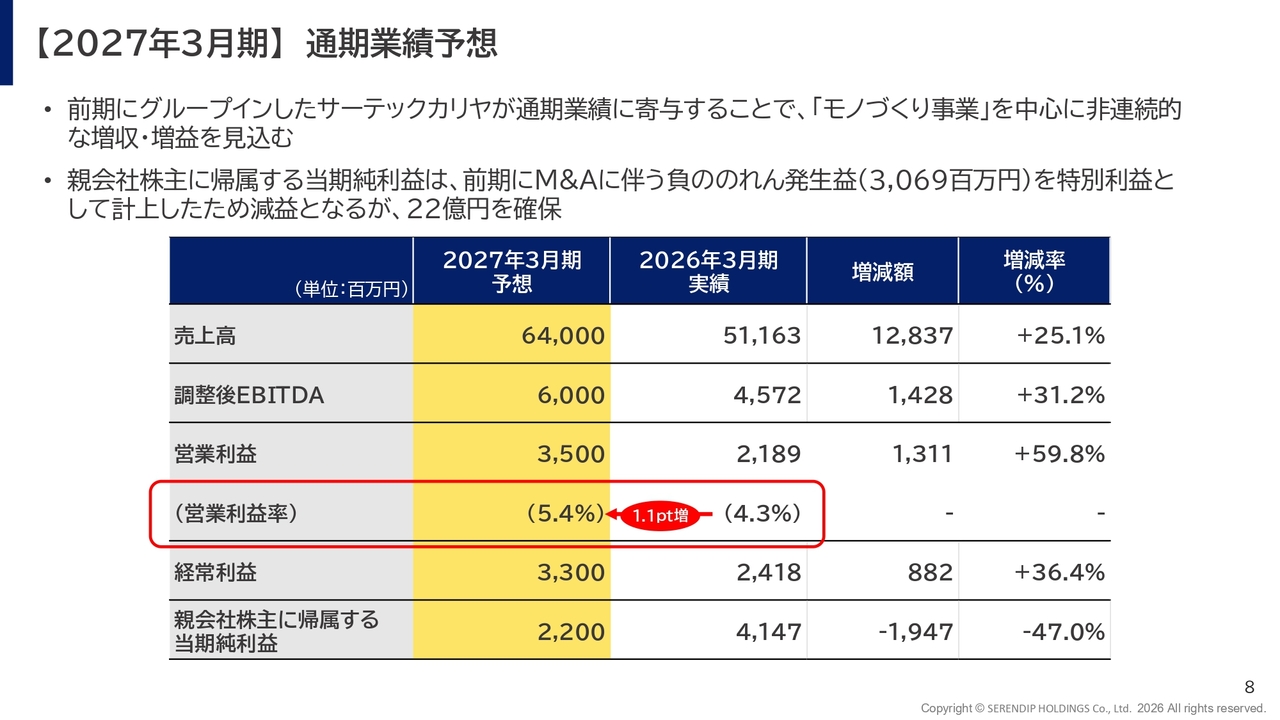

【2027年3月期】通期業績予想

今年度の通期業績予想についてご説明します。当社は大きく成長を続けています。昨年7月にサーテックカリヤを買収し、昨年度はその半期分の業績のみを取り込んでいます。同社の実力値は売上高で200億円相当ありましたが、昨年度はそのうち半期分の100億円分だけを取り込んだ結果、売上高は500億円強で着地しました。

今年度2027年3月期については、プラス100億円分が追加されることに加え、オーガニックグロース分も上乗せされます。つまり、M&A効果とオーガニックグロース効果の両方を反映したかたちで、今期の業績予想を策定しています。

売上高は640億円、営業利益は35億円を計画しています。営業利益率は5.4パーセントと、大幅な改善が見込まれます。これは、サーテックカリヤが非常に高い利益率を持つことに加え、既存事業の営業利益率の改善効果によります。

今期の業績予想には、新規のM&Aは織り込んでいません。一方で、今年度も引き続きM&Aを積極的に進めていきます。後ほど詳しくご説明しますが、パイプラインも充実している中で、業績予想は既存企業のみの売上および利益に基づいていることをご了承ください。

当社では非常にコンサバティブに業績予想を策定しています。ただし、さまざまな不安要素がある中でも、常にみなさまの期待を上回ることを目指しています。

これはオーガニックグロースにおいても同様であり、当然そこにM&Aのプラスアルファが加わるかたちで、さらなる成長を目指しています。今年も期待していただける1年になることを、重ねてお伝えします。

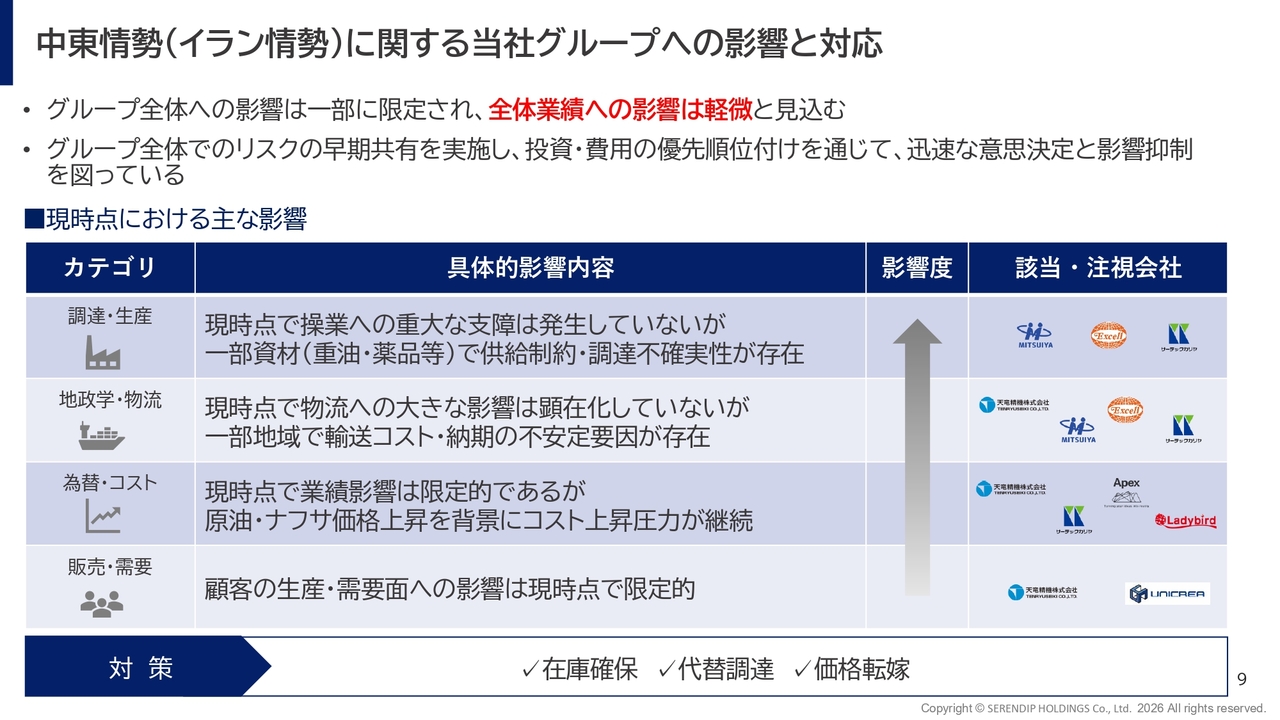

中東情勢(イラン情勢)に関する当社グループへの影響と対応

イラン情勢について少しご説明します。今年度の業績予想において、みなさまが最も気にしているポイントだと思います。イラン情勢に関しては、ある程度計算して織り込んでいる部分と、先行きが不透明で織り込めていない部分があります。

具体的には、直接的に影響があるか、間接的に影響があるかということです。直接的な影響については、業績全体への影響は軽微であると見込んでいます。完全に影響を見込んでいないわけではありませんが、当社の業績に重大な支障を来すものではないと考えています。

当社が中東に対して直接輸出する、あるいは原材料の調達が困難な状況に陥ることは、基本的にはないと断言します。したがって、直接的な影響はありません。

一方で、不確実性は常に存在しています。例えば、調達面では当社が直接使用する部材や資材には影響はありませんが、間接的に使用している素材や材料には若干の影響が見られる場合があります。間接的な影響として、そうしたものがいくつか存在するという状況です。

特に、自動車業界には数千社、数万社のサプライヤーが存在し、サプライチェーンが密接に結び付いていることが日本の製造業の特徴です。したがって、当社では生産に問題がなかったとしても、当社以外のサプライヤーにおいて原材料の調達や物流などがうまくいかなければ、製造業全体に影響が波及することが考えられます。

当社にとって予期せぬリスクが起こり得ることもありますが、直近のニュースだけでいうと、大きな影響は現時点では見込んでいません。また、高市内閣が石油や原油の調達を含めた積極的な対外政策を行っているため、すぐに顕在化するような影響はないと見ています。

当社では在庫の確保をはじめ、調達の二重化・三重化をしっかりと実施しています。もし原材料価格が上昇した場合には、それを販売価格に転嫁する対応も進めていきます。こうした取り組みを行いつつ、中東情勢を注視し、即時対応可能な体制を整えています。

コロナ禍のように世の中全体が停止する状況になれば例外ですが、当社が原因となり生産上の重大な課題が発生することはないと考えています。

業績成長が株価に着実に反映

株価についてはみなさまが一番ご存じだと思いますので、私が詳しくお話しすることはありませんが、今年1年で大きく上昇しました。

私は、業績の安定性が最も重要であると考えています。短期的な利益の増減に一喜一憂するのではなく、3年や5年といった長期的なスパンで経営を見据えています。このため、設備投資や人材投資を着実に行い、それが数年後に売上や利益として実現するよう、一貫して取り組んでいます。そして、数年前に始めた施策が現在の業績として成果を上げています。

株価が成果に追従するように、ようやく市場で評価されはじめています。また、当社を知っていただくきっかけを積極的に作る取り組みも奏功したと考えています。今後も不断の努力を続けていきます。

しかし、競合企業と比較して、当社の評価はまだ十分に高いとはいえません。これはひとえに私の経営者としての努力不足だと認識しています。今後さらに多くの方々に当社を知っていただき、セレンディップ・ホールディングスに安心して投資していただけるよう、情報発信や説明を強化していきます。

さらに、次期中期経営計画では、みなさまにもっとわくわくする未来像をお示ししたいと考えています。これにより、市場からさらに評価していただけるのではないかと思っています。

現状の株価に関しては、まだ満足できる水準ではなく、割安な状況が続いていると認識しています。ただし、ここからさらに努力を重ね、株価を高めるため全力を尽くしていきます。私が申し上げられるのは、この一点のみです。

これまで株価は若干の変動はありましたが、みなさまの期待に応える努力を続けてきました。やはり一番重要なのは業績です。私は経営者として、業績を通じてしかみなさまの期待にお応えすることはできません。

そのため、業績でみなさまの期待を超えるよう全力で努力していきますので、引き続き信頼していただければと思います。

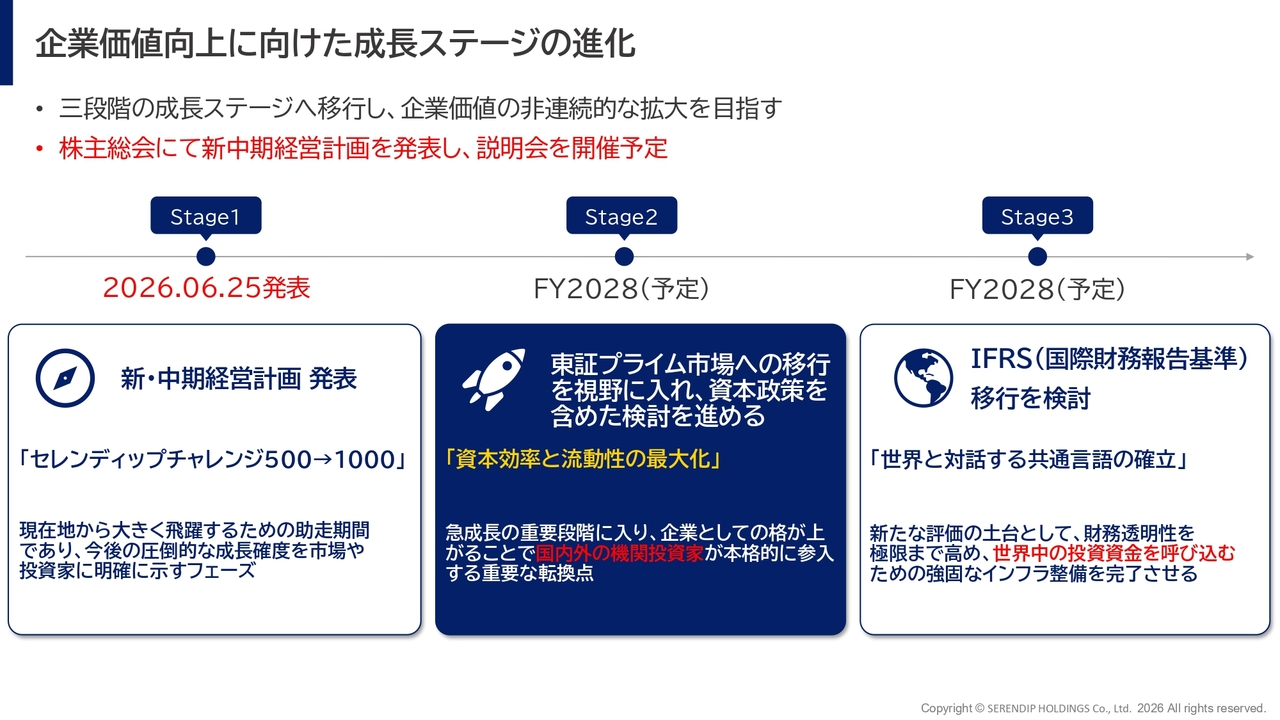

企業価値向上に向けた成長ステージの進化

中期経営計画についてご説明します。詳しくは新中期経営計画発表のタイミングでお伝えしますので、ここでは簡単にお話しします。「セレンディップ・チャレンジ500」を前倒しで達成したこともあり、新中期経営計画を株主総会のタイミングで発表する予定です。

「チャレンジ500」から「チャレンジ1000」へと移行することで、次の3年間で売上高1,000億円を目指します。現在のパイプラインも含めて、これまでの成長投資や今後の投資を考えると、1,000億円は十分に達成可能な目標であると確信しています。

詳しい内容については、2026年6月25日のタイミングでご説明します。その過程において、2028年度は東証プライム市場への市場変更を行う予定です。この新中期経営計画を起点として、当社の成長ステージが本格的にスタートするとお考えください。

これまではあくまでも準備期間で、これからが本番です。当社の売上や利益、さらには社内体制や市場環境も含めて、本番を迎える準備が整ったと考えています。

そして、2028年度にIFRSに対応します。これまで会計についてはあまり本質的な課題とは考えておらず、私の中でかなり優先順位が低いものでした。しかし、当社のグループ企業がグローバルに広がり、海外の多くの投資家を引き込むために、IFRSへの移行を2028年度に実行します。

準備期間が終わり、ようやく当社はスタートラインに立ちます。「セレンディップ・チャレンジ1000」というかたちで取り組みますので、来月ぜひご期待ください。みなさまに詳しい情報を共有していきたいと考えています。

私からは以上です。

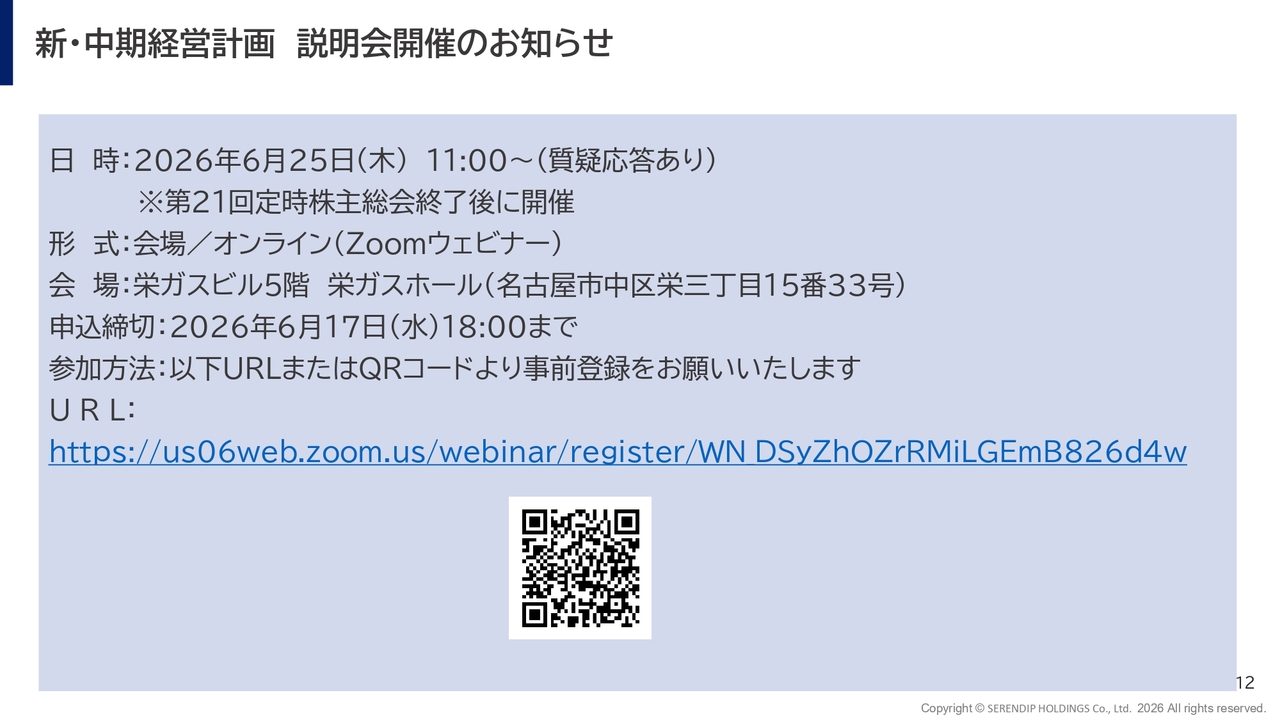

新・中期経営計画 説明会開催のお知らせ

司会者:竹内から繰り返しお話があった、新中期経営計画の説明会についてご案内します。6月25日の定時株主総会終了後に、新中期経営計画の説明会を実施します。当日は会場およびオンラインの両方でご参加いただけます。株主以外の方もご参加いただけますので、ぜひご参加ください。

SNS公式アカウントのご紹介

SNS公式アカウントのご案内です。当社では、よりタイムリーでわかりやすい情報発信を目指し、SNSを活用したコミュニケーションを積極的に推進しています。決算や開示情報、イベント情報など速報性の高い内容を随時お届けしています。この機会にぜひフォローいただき、最新情報をご確認ください。

質疑応答:資金調達およびエクイティ調達の方針について

司会者:「継続的なM&Aに向けて、資金調達面で心配はないでしょうか? 今後エクイティによる調達はありますか?」というご質問です。

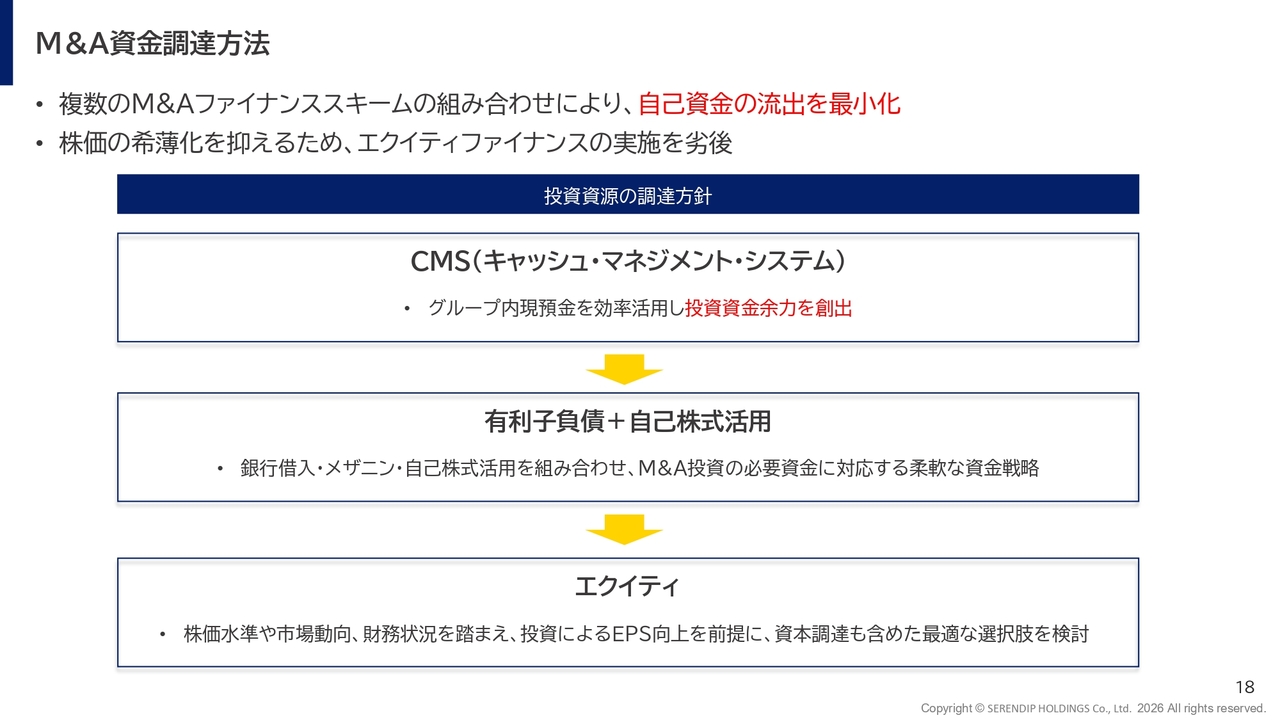

竹内:資金調達およびエクイティ調達については、これまでに何度もご質問いただいていますので、ここで確実にみなさまに情報を共有します。

私がコミットメントしたいのは、今年度はエクイティでの調達は行わないということです。株式の希薄化(ダイリューション)を懸念されている方は、どうぞご安心ください。株式での調達は実施しません。

これは、M&Aを下支えする資金の目途が立っているためです。この点については従前からお話ししているため、すでにご存じかもしれませんが、あらためてお伝えします。

直近のM&Aをご覧いただくとおわかりのとおり、当社は自己資金の使用を最小限に抑えながらM&Aを実行しています。どのように行っているかというと、まず当社の自己資金、すなわちキャッシュについては、CMS(キャッシュ・マネジメント・システム)を活用しています。

具体的には、グループ企業全体を1つの財布として捉え、それぞれの事業が生み出す資金をM&Aや設備投資など、その時々で必要な投資対象に有効活用するかたちで、グループ全体で取り組んでいます。これがキャッシュ・マネジメント・システムです。グループ全体で必要な資金を継続的に創出していく仕組みを構築していることは、当社の大きな特徴の1つです。

そして、直近のM&Aにおいては、大きなキーワードで言うと、メザニンと自己株式をうまく活用しています。

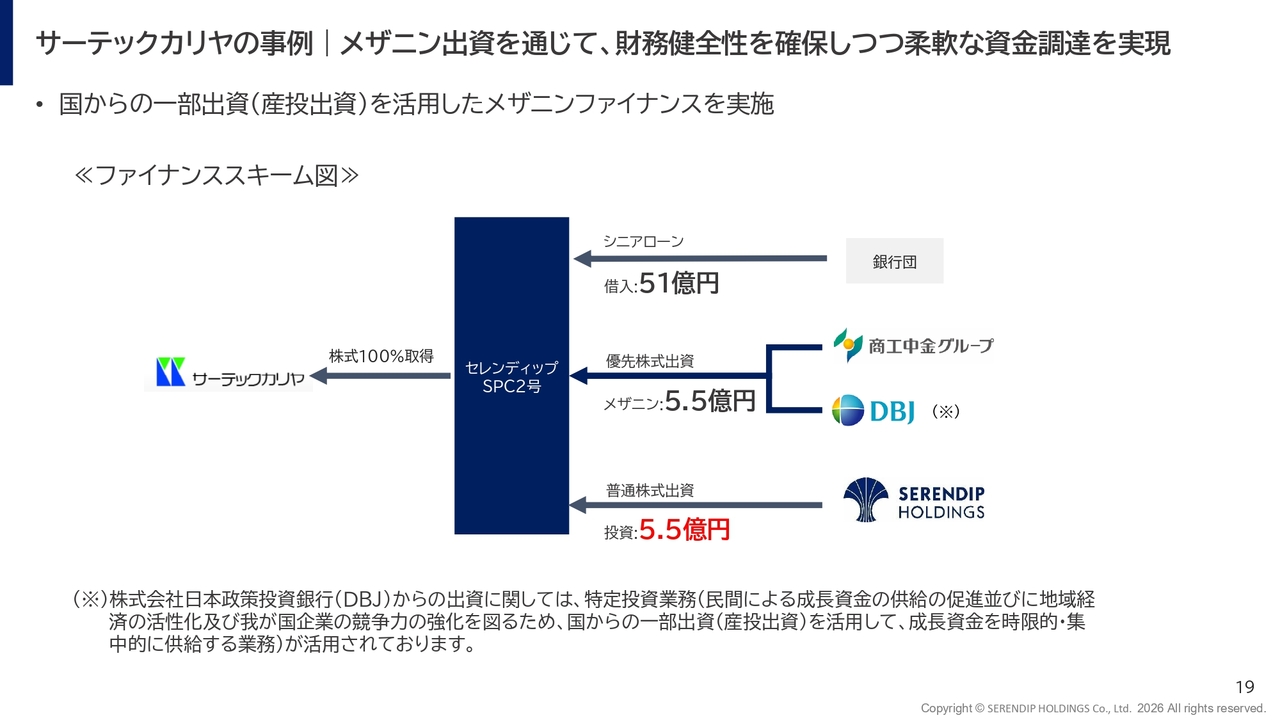

スライドに、その一例を示しています。当社がサーテックカリヤを買収した際に自己資金をどの程度使用したのかについては、以前にお話しした内容ですのでご存じの方もいると思いますが、あらためてご説明します。

サーテックカリヤは、先ほどお話ししたように、売上高が200億円超の会社です。同社を買収するにあたり当社が手元資金として使った額を、スライドの図の一番下に示しています。普通株式出資として5億5,000万円を投じ、売上高200億円超の会社をM&Aしました。

残りの資金はどこから調達したかというと、図の一番上をご覧ください。まず、LBO(レバレッジド・バイアウト)としてシニアローンで51億円を調達しました。

また、先ほどお話ししたメザニンについては、優先株式による出資を指します。当社の投資パートナーである商工中金グループとDBJ(株式会社日本政策投資銀行)にご協力いただきました。

本来、株式で埋める必要があった11億円のうちの半分を、投資パートナーによる優先株式出資、つまり資本性ローン、メザニン出資というかたちで出資してくださったため、非常に少ない自己資金でM&Aを実現できています。

このような仕組みがあるおかげで、現在の手元資金の中でM&Aを加速できています。先に買収したエクセルに関しても同様のスキームを活用しており、少ない自己資金でM&Aを実行できる一番の要因となっています。

また、有利子負債と自己株式の活用ということで、当社は株価が極端に低いタイミングで積極的に自社株買いを行っています。これを、M&Aの一部に活用しています。つまり、一部の自己株式を売却することにより、M&Aを実行している側面もあります。

したがって、有利子負債に加え、借入であるシニアローンとメザニン、そして自己株式の3つの組み合わせを活用することで、M&Aを実現しています。エクイティ調達は当社にとって最後の手段と位置づけています。

今年度はエクイティ調達を行いませんので、ぜひ安心して当社の株式に投資していただければと思います。

質疑応答:M&A戦略について

司会者:「今後のM&Aの計画や戦略を教えてください」というご質問です。

竹内:長期計画については3ヶ年計画の中で進めていきますが、現在の投資スタンスについて少しお話しします。

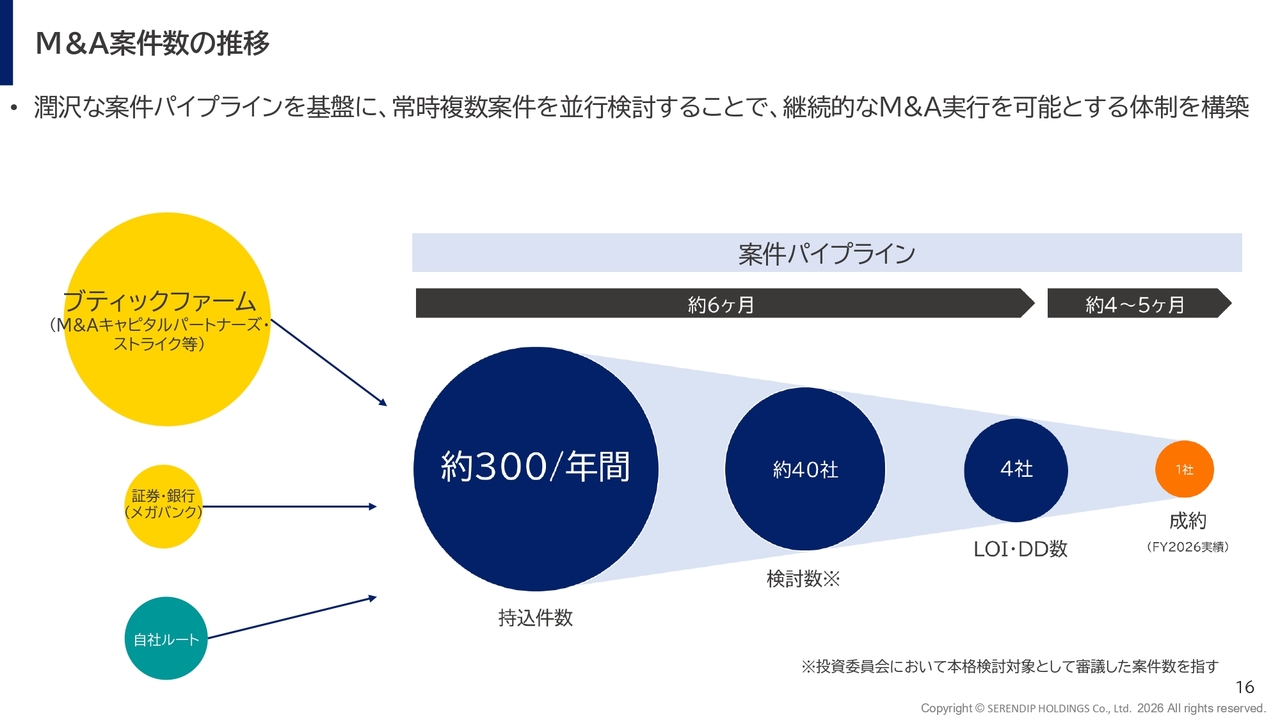

まず、当社には非常に潤沢なパイプラインがあります。先ほどお話しした「セレンディップ・チャレンジ1000」を空手形で出すわけではなく、スライドに示しているとおり、裏付けとなるパイプライン、つまり投資対象候補が非常に潤沢にあります。

直近では、年間で200件から300件程度のご紹介をいただいています。例えるなら、年間300件ほどのお見合い写真が回ってくるようなものだと考えてください。その中から、非常に厳選した企業のみに投資を行っています。

自社でM&Aの投資先を開拓するだけでなく、いろいろなところからご紹介いただいており、M&A専門のブティックファーム、銀行、証券会社からのご紹介など、さまざまな案件のソースがあります。

そして、年間300件ほどのご紹介の中から、「なかなか良い会社だね」と思い、検討する会社が年間で30社から40社ほどあります。その中でさらに「ディープに投資を検討していこうよ」と思う会社が4社ほどあります。そして、最終的に成約に至るという流れです。

最終的なディールクローズまでは、6ヶ月から12ヶ月程度かかります。実際には「会社を売りたい」という単純な話ではなく、まずは相手を口説くところから始まります。

当社の紹介からスタートし、より良い事業承継につながる方法をご提案しながら、当社を選んでいただけるよう進めていきます。こうして成約に至りますが、このプロセスには約12ヶ月の時間を要します。そのため、お互いの良い点と悪い点を理解した上で実行しています。

直近数年間で買収した企業も含めて、非常に優れた企業です。売上・利益のオーガニックグロースをご覧いただくとおわかりのとおり、非常に安定して落ち着いた経営ができており、成長を続けていることが最大の特徴です。

スライドに、過去の実績を掲載しています。このようなかたちでM&Aを進めており、特にグローバル化が加速しています。

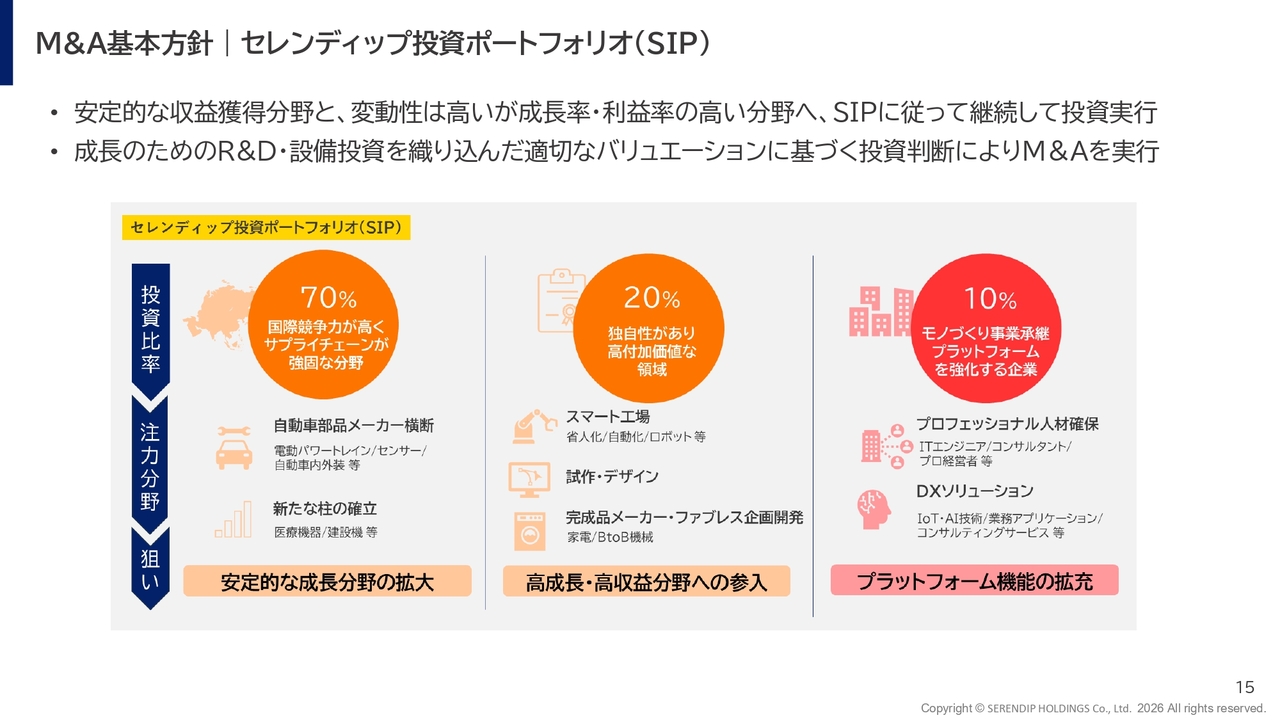

また、おおよそ7対2対1の割合、つまりオートモーティブサプライヤーが7、企画開発型モノづくりが2、プロフェッショナル・ソリューションが1といった割合で進めています。これから、このセレンディップ投資ポートフォリオ(SIP)は変化していきます。オートモーティブ以外のモノづくりや量産会社についても、現在積極的に検討を進めているところです。

加えて、営業利益率を5パーセント台から6パーセント、7パーセントといかに高めていくかが課題です。

こちらに関しては、オーガニックグロースおよびM&Aグロースの両面から向上させていきます。そのため、企画開発型モノづくり、あるいはプロフェッショナル・ソリューションの領域をどのように拡大させていくかについても考えているところです。

M&A戦略は当社の今後の成長の根幹を成すものであり、数・質ともに向上しています。この点についてはご安心いただきながら、引き続き注目していただければと思います。

質疑応答:M&Aの投資基準と今後の展望について

司会者:「次なるターゲット、例えば売上高800億円から1,000億円への時間軸等について、描いているビジョンを教えてください。また、投資基準において、目安としている利益率の水準があれば教えてください」というご質問です。

竹内:売上高1,000億円のロードマップについては、先ほどお話ししたとおりです。加えて申し上げると、買収の規模感については、当社が上場する前までは売上高50億円から100億円程度のレンジの会社が中心でした。

直近のM&Aをご覧いただくとおわかりのとおり、買収規模や売上・利益の規模感は、1件あたりの買収価格も含めて、以前よりだいぶ上がってきています。例えば、直近のサーテックカリヤは売上高が約200億円、その前のエクセルは売上高が約130億円でした。

このように、1社あたりの単位が着実に上がってきています。量産系の会社(国際競争力が高くサプライチェーンが強固な分野)では、売上高が100億円を超える会社がパイプラインに名を連ねています。一方で、それ以外の業態においては、利益率が10パーセントを超える会社が増加しています。

先ほどお伝えしたとおり、量産系の会社は利益率がそれほど高くありません。しかし、利益率が5パーセント以下の会社がグループに加わることはなく、利益の成長についても引き続き検討しています。

投資ポートフォリオについて補足します。先ほどお伝えしたとおり、7対2対1の割合で投資していますが、基本的には大きな変動はありません。ただし、利益率の高いビジネスに徐々に着手しており、それぞれのセクターに当社の楔を打ち込めている状況です。

ここからは利益成長に重点を置き、大きく舵を切る方針です。単に売上のボリュームを追求するよりも、利益成長を重視していくという大きな転換期に差し掛かっています。これが、新中期経営計画の大きなキーワードになります。

そのような意味では、自動車部品メーカー以外の新たな柱の確立を目指します。特に建設機械分野への進出を積極的に進めていきたいと考えています。可能であれば、直近でみなさまに大きなポジティブサプライズをお届けしたいと考えています。

新たな領域への進出は当社にとって悲願であり、「セレンディップ=自動車部品メーカー」というイメージを払拭するため、それ以外の領域にも力を入れていくことをお約束したいと思います。

また、スライド中央に示している20パーセントを占める部分においては、スマート工場、いわゆる自動化技術やロボットが重要なキーワードとなります。この分野に関連する会社のM&Aも積極的に進めていきたいと考えています。これにより、利益ベースでの成長に大きく貢献できると思っています。

残りの10パーセントを占めるプロフェッショナル・ソリューションについても、M&Aを計画しています。この分野では、特にDXやIT、AIの領域で、大規模なカスタマーベースを持っていたり、先進的なテクノロジーを有したりする企業を積極的に探しています。こちらも、みなさまに良いニュースをお届けできるよう、M&Aを推進していきます。

また、社内教育を通じて、新しいIT人材、AI人材、ロボット人材を積極的に育成します。同時にM&Aという武器を最大限に活用していく方針ですので、ぜひご期待ください。

質疑応答:今後のM&A費用と競争環境について

司会者:「投資歴2年で初めて買った株が御社です。最小単位でしか買わなかったことを後悔しています。投資ポートフォリオの構成を利益率の高い領域へ見直すと、他社との競合によりM&Aの費用が割高になるなどのデメリットがあると思いますが、どのように考えているかを教えてください」というご質問です。

竹内:投資歴2年で当社に目をつけるとは、なかなかの慧眼だと思います。本当にありがとうございます。競合や競争は、もちろん常にあります。

一方で、当社が意識していることとして、完全にクリアなブルーオーシャンは非常に難しいですが、できるだけブルーオーシャンに近づけるよう、この産業およびマーケットをカットしてきました。

そのような意味では、競争入札により買収価格がつり上がることは、正直あまりありません。ブルーオーシャン領域を狙って作ってきたため、投資戦略として、激しい競争により割高で買収するケースは基本的に少ないです。ただし、まったくないわけではありません。

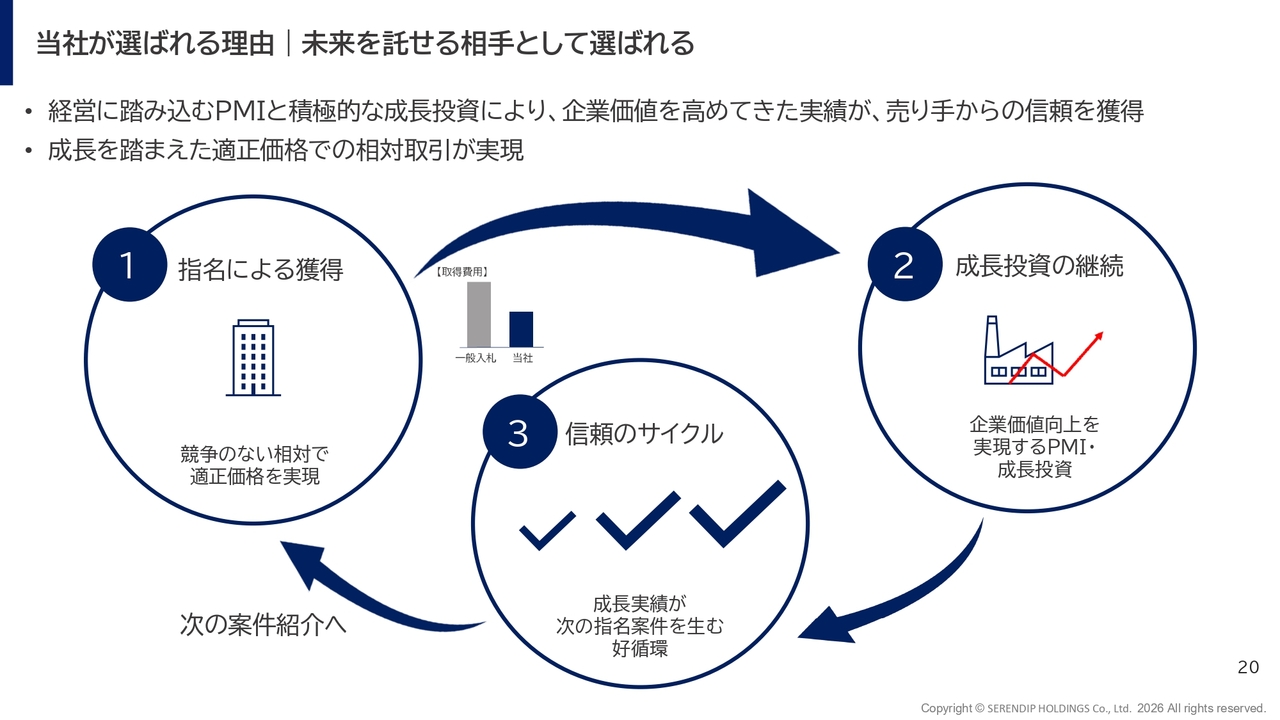

当然ながら、当社を1位指名していただけるように、M&Aの買収候補先オーナーと対話を重ねることが1つの重要なポイントです。

先祖から受け継いだ会社であったり、自ら創業した会社であったりしますが、オーナーが望んでいることとして、「未来を託す」という文脈が必ず存在します。その中で、当社が信頼に足る存在であるかどうかが重要なポイントです。

そのため、オーナーが安心して我が子を里子に出せるような体制や実績を整えることが大切です。

かつては、「当社はこのように考えていて、こんな未来があって」と青写真や思いの部分が強かったのですが、現在は多くの実績や事例を積み重ねることで、より安心していただける状況が整いつつあります。未来を託すにふさわしい存在へと近づけていると考えています。

今後も継続して取り組んでいくことで、生み出した実績や事例をさらに提示しながら、託していただける相手としてふさわしい状態にしていきたいと思います。ファンドや競合する事業会社など、さまざまな競争相手がいる中で、当社がNo.1の選択肢であり続けるためには、実績と結果が非常に重要です。

また、当社がファンドと決定的に異なるのは、コストカットを行わないという点です。効率化を図りつつも、コストカットではなく、成長を目指して積極的な投資を続けています。設備投資に加え、人材投資として人材の成長を促進するための教育にも注力しています。

このようなサイクルを作り上げることにより、結果として「より良い会社になったね」という実績を示すことができれば、それが1つの成功のかたちと考えています。

また、オーナーは売却して終わりというわけではなく、当社の応援団となっていただくこともあります。例えば講演にご登壇いただくなど、事業承継を経験した先輩として、現在悩んでいるオーナーにお話をしていただくこともあります。

そして、現在、当社のグループ企業の社長になっている方たちは、もともとその会社のプロパー社員だったことも多いです。そのような方々に、セレンディップグループに加わって良かった点や悪かった点などを、実体験を基に語っていただいています。

このように、あえて包み隠さずに良い面も悪い面もお見せすることで、結果的に信頼を得て、悩んでいたオーナーの方から指名を受けるという循環が生まれています。

したがって、「競争がない」という表現が正しいかは別として、オークションのように値がつり上がることで損をするようなことはないと考えており、そのような投資は行わない方針です。

算数的な基準も設けていますが、具体的な内容は公開していません。EBITDA倍率やその会社が持つ資産、ポテンシャルといった要素を数値化し、判断基準に沿って投資を実施しています。当社のM&A戦略については、ご安心いただければと思っています。

質疑応答:子会社の事業改善について

司会者:「子会社の不振事業の改善の方向性、見込みについて教えてください」というご質問です。

竹内:さまざまな取り組みがあります。M&A後の統合プロセスをPMI(ポスト・マージャー・インテグレーション)と言いますが、買収後一定期間経過した会社と買収直後の会社では、行っている取り組みがまったく異なります。

M&A直後の会社については、まず業務の見える化を行い、経営判断や業務推進の判断に資する情報をリアルタイムで把握できるようにすることが最も重要です。M&A前は、そのような判断材料が不足していたため、悪く言えば、勘や経験に頼って事業を推進していました。

しかし、当社ではそのような直感的な経営ではなく、すべての数値データを見える化しながら進めることを基本としています。改善活動においても同様に数値データを活用しており、これが当社のベースラインとなっています。

先ほど「買収直後の会社と時間が経過した会社とでは取り組みが大きく異なる」とお話ししました。少しずつプラスアルファの投資を進めており、その1つがDXです。

例えば、紙や鉛筆、ホワイトボードなど、アナログな手法を使っていた部分をデジタルに置き換えることに加え、「Excel」での作業から、「Excel」を使わずとも情報を自動的に入手できる仕組みへの移行を進めています。これにより、大幅な効率化を図っています。

また、ロボットを活用した自動化にも取り組んでおり、製造や生産行為そのものをいかに自動化できるかという課題に対応していきます。つまり、アナログ業務をデジタル化し、手作業で行ってきたことを自動化することで、生産性を高めていくということです。

このように、買収直後と時間が経過した会社では、同じように改革や改善を行っているものの、少しずつ内容が異なります。その結果として、利益率向上につながっています。ご質問の意図が明確でないため、お答えになっているかわかりませんが、このようにそれぞれの成長を加速させる取り組みを行っています。

質疑応答:製造業の展望と海外展開について

司会者:「製造業の将来について、どのように考えていますか? 徐々に株価が上昇してきてうれしいです。今後の意気込みを教えてください」というご質問です。

竹内:精神論はあまり得意ではなく、「がんばります」としか言いようがありません。一方で、自動車産業は日本の基幹産業であり、世界で戦っていける数少ない日本のモノづくりであることに変わりはありません。

中東情勢や中国の電気自動車市場の変化、さまざまな競争環境については、これまでも存在していましたし、これからも変わらず存在すると考えています。そのような中、日本の大手自動車メーカーは、依然として非常に強いポジションにあり、力強い取り組みを続けています。

これには、開発投資や生産投資など、さまざまな投資の積み重ねが背景にあると思います。当社もその流れに後れを取らないよう、追従し続けることを心がけ、DXや自動化への投資、人材への投資を着実に進めていきます。

これから変化していくという意味では、中国や新興国、とりわけ経済発展がさらに加速する国々、具体的には就労人口や若者が多く、人口が増加している国々が主戦場へと移り変わっていきます。

かつては日本国内のマーケットが中心でしたが、それがある時期に中国へ移り、現在では東南アジアやインドへと市場がシフトしています。そうした中で、日本のモノづくりが他国に遅れることなく、成長マーケットにしっかり参入できるかが鍵となります。

そしてもう1つ重要なのは、我々のようなサプライヤー的な事業の場合、これまでのお客さま以外のメーカーと互角に渡り合える力を持つことです。我々はありがたいことに、これまで日本のメーカーに育てられてきました。本当に厳しくも優しくも育てていただき、戦える状況になってきています。

したがって、これからは海外、特にアメリカやインド、タイを含めた東南アジアなどの各地域で、従来のお得意さま以外、さらに言うと日本メーカー以外のお客さまとしっかりお話しし、採用していただくことが最も大きな成長につながると思います。

そのためには、やはりグローバルマインドを持ち、世界に目を向けることが重要です。5年から10年前は、系列が強固で、そのメーカーと密接に関係を持つことで一定の売上や安定的な収益を確保できていました。

しかし、現在では系列という強い結びつきが次第に希薄化しています。当社は日本国内でさまざまなメーカーと取引していますが、これだけでは不十分です。

今後は欧州や米国、東南アジアの現地メーカーともきちんと取引できる体制を築くことが、我々の成長につながると考えています。オーガニックグロースという観点においては非常に重要なキーワードとなります。ぜひご期待いただければと思います。

質疑応答:大型M&A案件の検討について

司会者:「今期はサーテックカリヤの通期寄与で大きな成長となりますが、来期以降はかなり成長が厳しくなると思います。再びサーテックカリヤ級、あるいはそれを超える規模のM&Aは考えていますか? お話しできる範囲でけっこうですので、件数の確度もご教示いただけると幸いです」というご質問です。

竹内:未確定な情報はお話しできませんが、先ほどお伝えしたとおり、売上高が100億円から200億円のパイプラインは潤沢にあります。

一方で、200億円以上の案件は多くはありませんがお話はあります。すべての条件が揃ったいわゆるゴールデンクロス、つまり完璧なプロポーションの黄金律にかなった案件が多くあるわけではないため、そのような案件があれば実行していきます。

それを実行するための裏づけとして、2つの面があります。1つは実行するための体制が整っているか、もう1つは後ろ盾となる資金力があるかという点です。先ほどお話ししたとおり、この体制面と資金面の両面について着実に固めています。

仮に数百億円規模の中盤クラスの案件があり、当社を選んでいただけるのであれば、積極的に対応する姿勢で臨んでいます。また、そのような案件をご紹介いただける企業になることを目標に取り組んでいます。

売上高100億円超の案件は常時数件抱えている状態で、常に5件、6件程度をかなり高確度で追いかけています。ただし、これらは確約できるものではありません。非常に流動的なものであり、どうなるかわからない部分もありますが、継続的にチェイシングを行い、その中から数件が成約に至ります。

これまでの傾向としては、かなり高い勝率を誇っています。現時点でお伝えできるのは以上です。

※ 続きは動画にてご覧ください。

記事提供: ![]()