2026年5月29日に発表された、大崎電気工業株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

2026年3月期決算説明

渡辺光康氏:大崎電気工業株式会社、代表取締役社長執行役員COOの渡辺光康です。本日は、当社決算説明会にご参加いただき、誠にありがとうございます。本日ご説明する内容は、2ページに記載のとおりです。それでは、資料に基づき説明します。4ページをご覧ください。

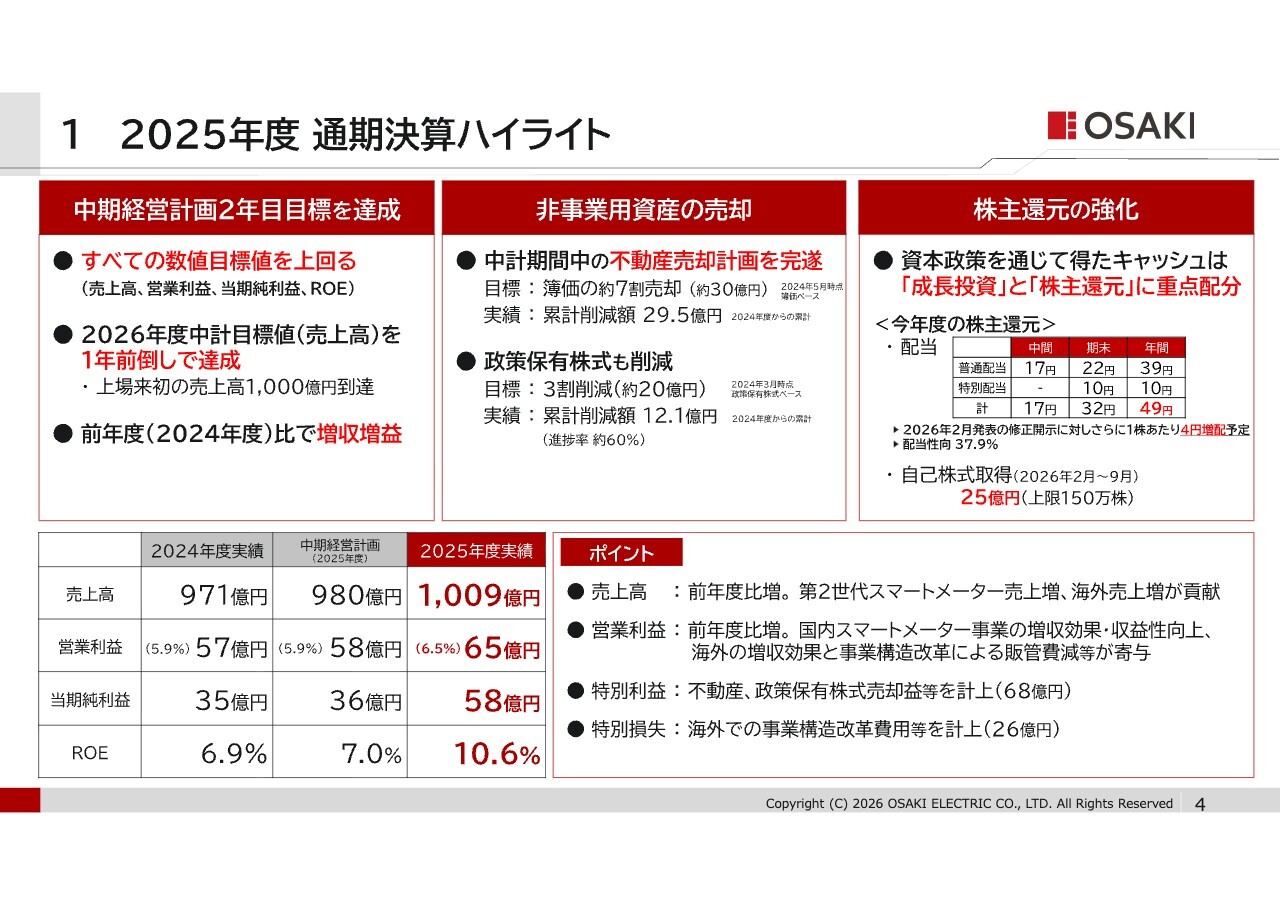

2025年度 通期決算ハイライト

2025年度通期決算について概要をご説明します。2025年度は売上高1,009億円、営業利益65億円、当期純利益58億円といずれも前年度を上回り、増収増益となりました。

一方、2025年度は中期経営計画2年目にあたりますが、売上高、営業利益、当期純利益、ROEのいずれも中期経営計画2年目の数値目標を達成しています。

とりわけ、売上高については、中期経営計画の最終目標値を1年前倒しで達成し、上場来初の売上高1,000億円を達成しました。具体的な数字はご覧のとおりです。

あわせて、資本政策も強化し、特に非事業用資産の圧縮を昨年に引き続き実行しました。まず、不動産の売却については中期経営計画の目標値である、不動産簿価約30億円の売却を完遂しました。また、政策保有株式についても中期経営計画の目標を達成するため、継続的に削減活動を進めているところです。具体的な進捗状況はご覧のとおりです。

そうした取り組みによって創出したキャッシュは成長投資と株主還元に重点的に配分します。

2025年度の株主還元は普通配当で年間39円、それに特別配当を加えることで年間49円の水準としています。これは、本年2月に発表した配当予想に比べ、1株あたり4円増配する結果となっています。

また本年2月より、25億円を上限とする自己株式の取得も進めています。

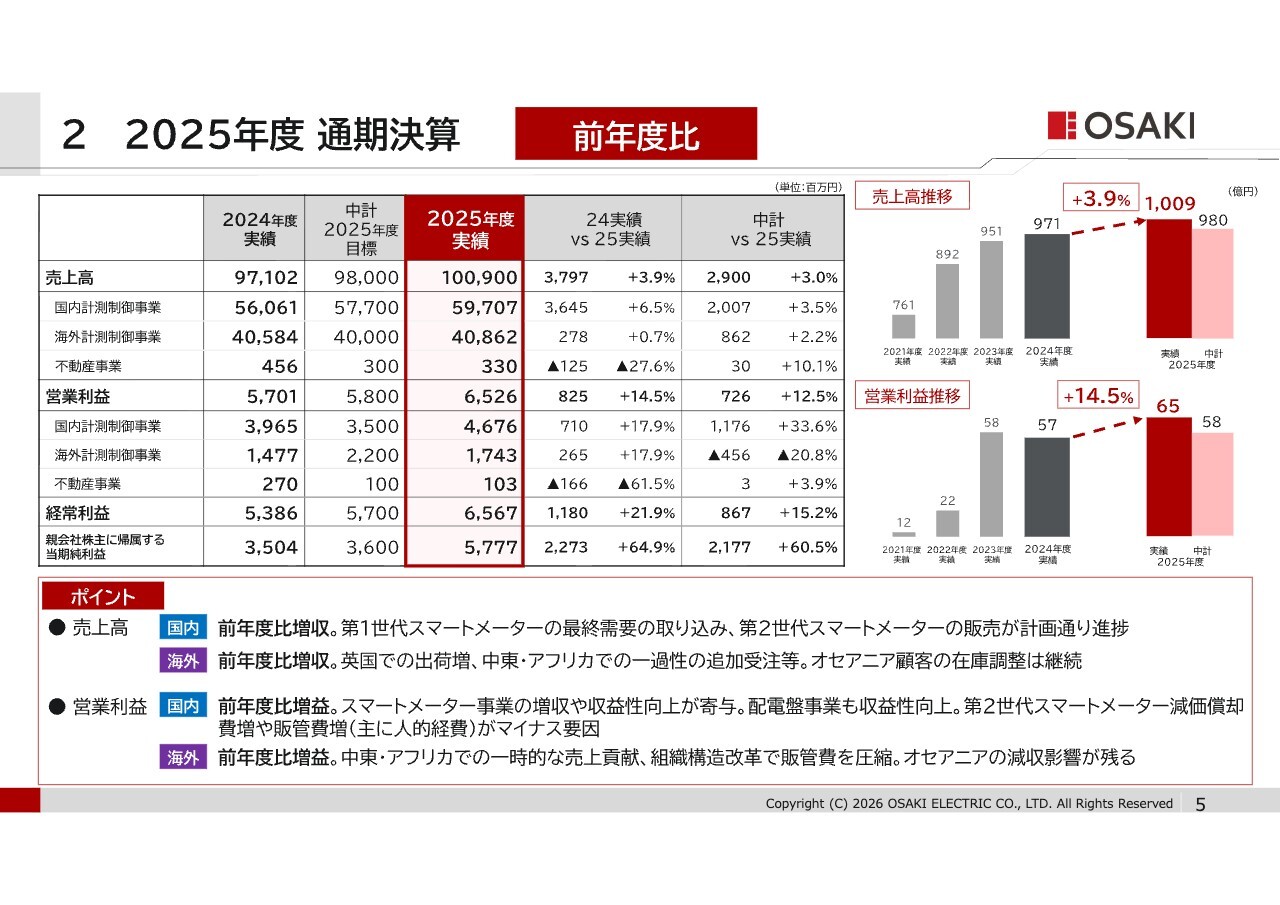

2025年度 通期決算 前年度比

2025年度セグメント別の前年度比較では、国内・海外とも増収増益となりました。

売上高は、国内は第1世代スマートメーターの最終需要の取り込み、第2世代スマートメーターの販売が計画どおり進捗したこと等が寄与し増収となりました。海外は英国での「スマートメータープロジェクト」による出荷増や中東・アフリカでの一過性の追加受注が寄与し増収となりました。

次に、営業利益について、国内はスマートメーター事業の増収や収益性向上、配電盤事業での利益率改善等により増益となりました。海外は中東・アフリカでの一時的な売上貢献や、組織構造改革による販管費の圧縮等により増益となりました。

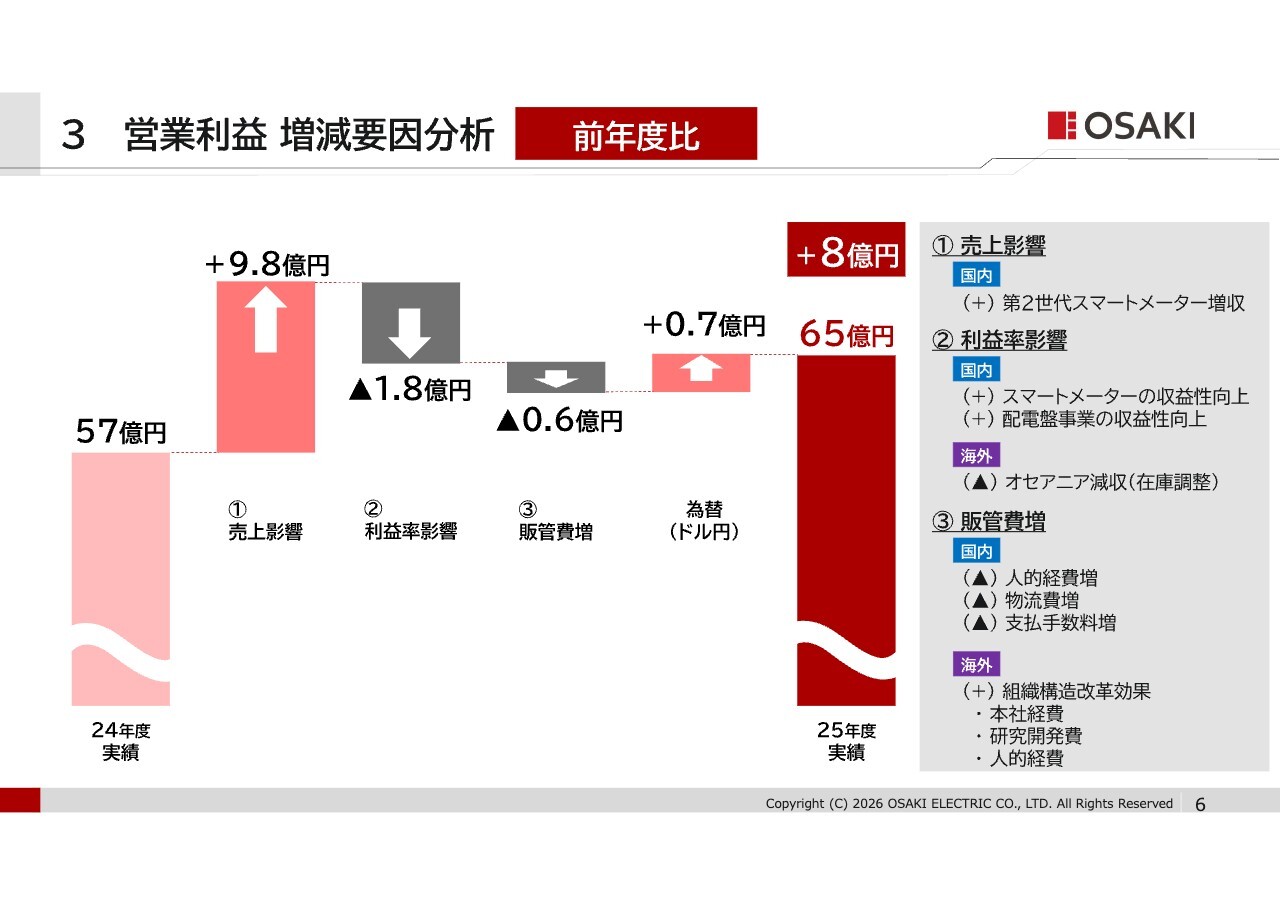

営業利益 増減要因分析 前年度比

2025年度の営業利益を前年度と比較した増減要因分析です。

2024年度の営業利益57億円に対し、2025年度は8億円増の65億円となりました。売上影響は、主に第2世代スマートメーターの増収効果等により9.8億円の利益押し上げ、利益率影響では、スマートメーター事業や、配電盤事業での収益性向上があった一方、オセアニアの減収が影響し、1.8億円の減少となっています。

販売管理費では、海外での組織構造改革による削減効果の一方、国内での人的経費、物流費、支払手数料等の増が影響し、0.6億円の利益押し下げとなっています。

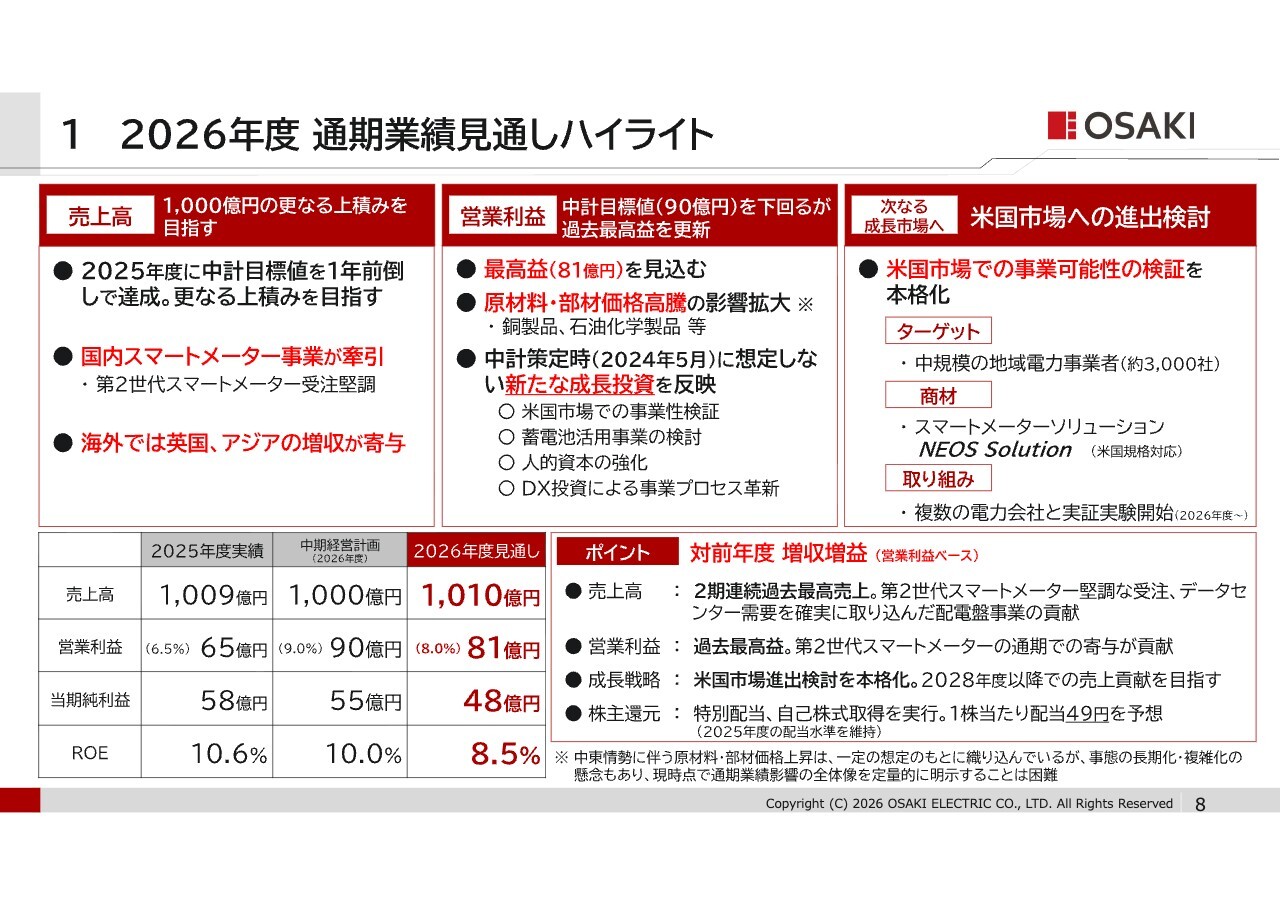

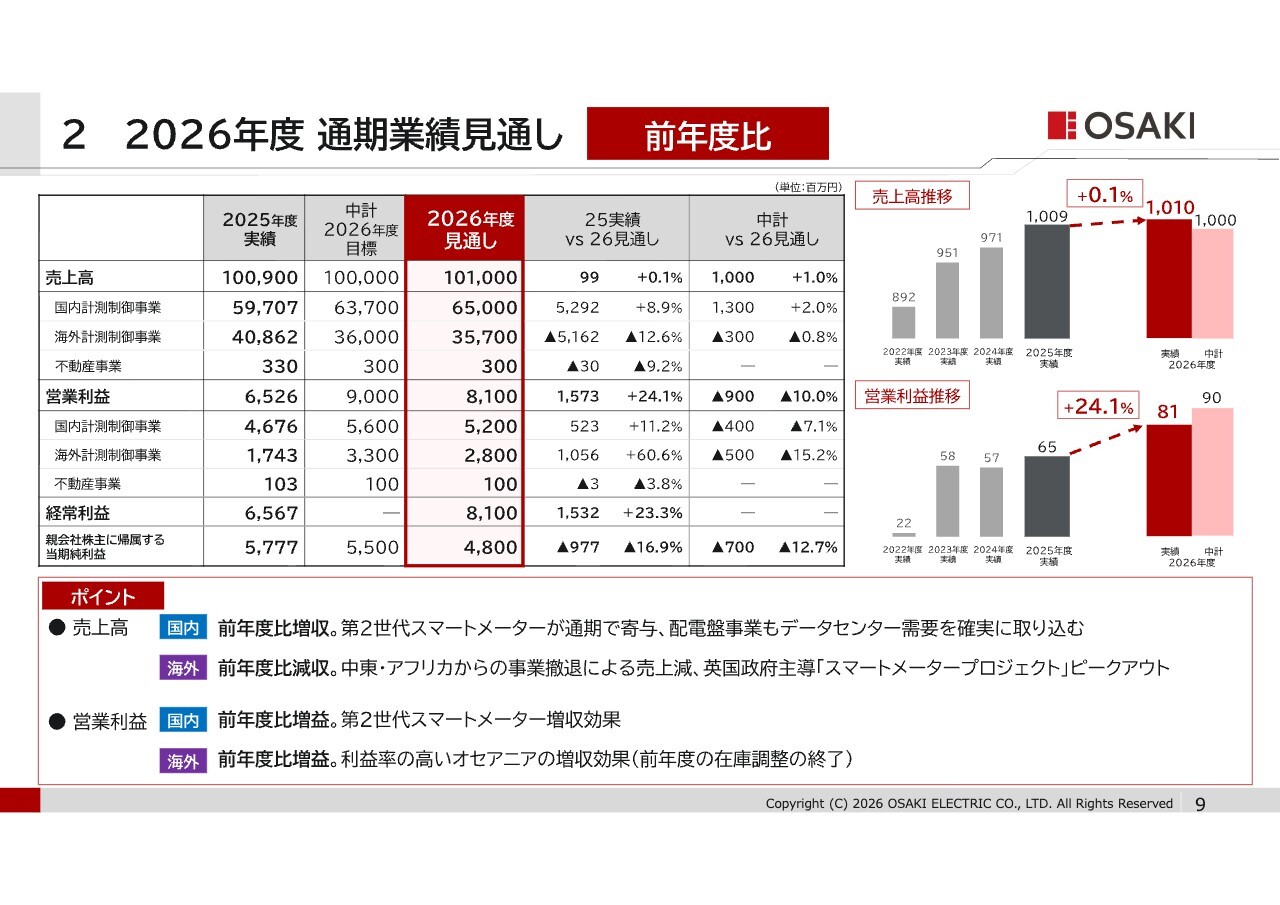

2026年度 通期業績見通しハイライト

ここからは2026年度の業績見通しについてご説明します。

売上高は1,010億円、営業利益は81億円、当期純利益は48億円となる見通しです。前年度比では、前年度に不動産売却による特別利益を計上していたため、当期純利益は減益となる一方、売上高、営業利益は増収増益となる見通しです。

まず、売上高ですが、2025年度に中期経営計画の目標値を1年前倒しで達成していますが、2026年度はその水準を維持するとともに、さらなる上積みを目指します。

営業利益は、過去最高益となる81億円を見込んでいますが、中期経営計画の目標値である90億円を下回る、大変厳しい着地を見通しています。中東情勢に起因する石油化学製品の急激な価格上昇に加え、昨年より続く銅を中心とした素材・原材料価格の高騰が現中期経営計画を策定した2024年時点の想定を大きく超えることによるものです。

中東情勢、素材価格上昇とも、未だ収束の見通しが立てづらい状況ですが、さらなる悪化の回避に向け、考えうるあらゆる施策を動員し、営業利益の確保に最善を尽くす所存です。

2026年度は、新たな成長市場への進出検討を加速します。海外事業のさらなる拡大に向け、米国での事業可能性の検討を本格化します。まず、2026年度は米国の複数の中規模配電事業者とタイアップして、EDMI社が提供するメーターソリューションが米国のお客さまの課題解決に貢献することができるかの実証実験を行う計画です。

2026年度 通期業績見通し 前年度比

2026年度セグメント別の前年度比較です。

売上高は、国内で第2世代スマートメーターの通期での寄与、配電盤事業でのデータセンター需要の確実な取り込みにより増収を見込む一方、海外は、中東・アフリカからの事業撤退による売上減や英国「スマートメータープロジェクト」のピークアウトにより対前年度で減収となる見通しです。

営業利益は、国内は、第2世代スマートメーター増収効果により増益となりました。海外でも、利益率の高いオセアニアでの在庫調整終了による増収効果等で、増益を見込んでいます。

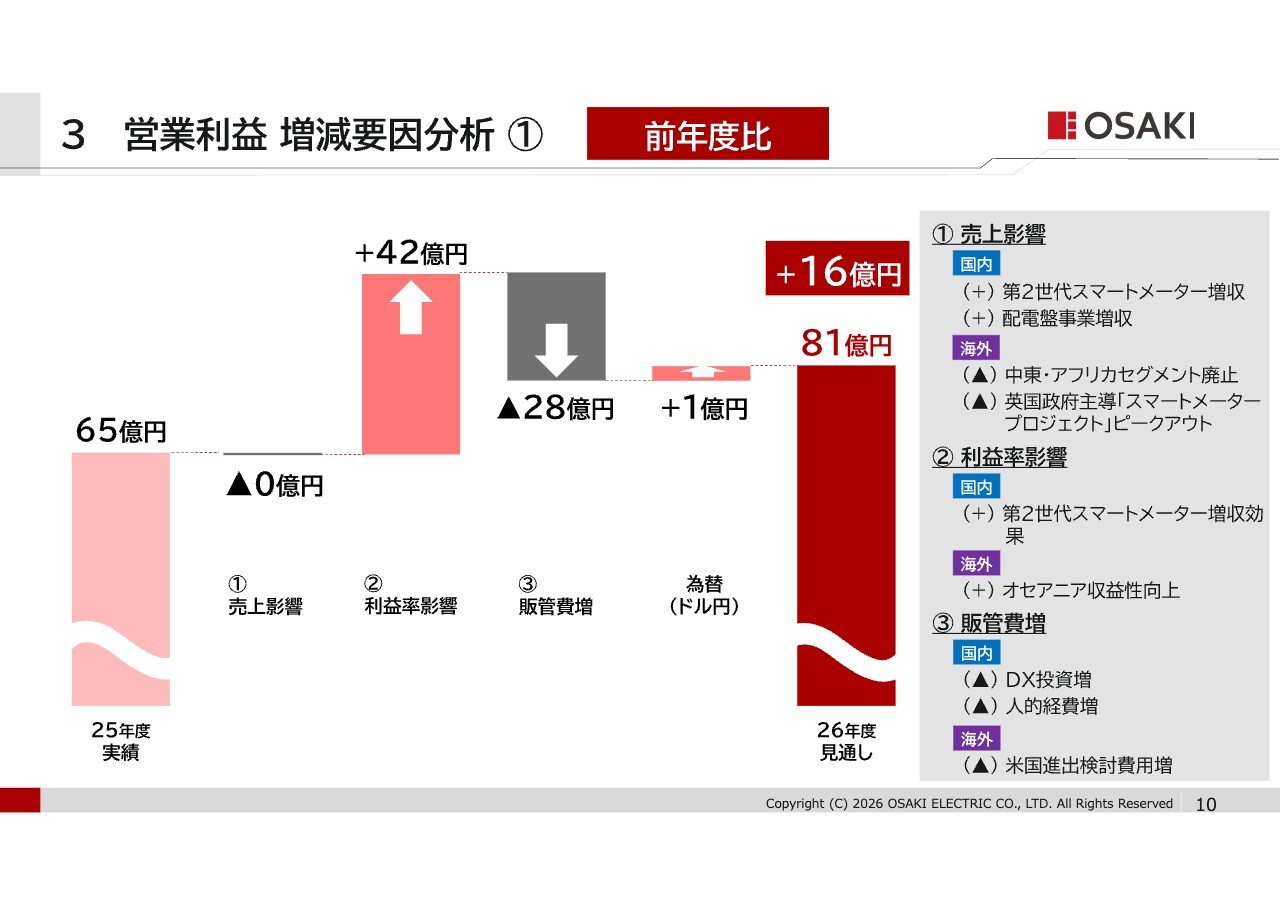

営業利益 増減要因分析 ① 前年度比

2026年度の営業利益を前年度と比較した増減要因分析です。2025年度の営業利益65億円に対し、2026年度は16億円増の81億円となる見通しです。

売上影響は、第2世代スマートメーター、配電盤事業の増収効果を、中東・アフリカからの事業撤退や英国「スマートメータープロジェクト」のピークアウトによる売上減等が打ち消し、ほぼゼロとなる見通しです。

利益率影響は、第2世代スマートメーターの増収効果、オセアニアでの収益性向上により42億円の利益押し上げとなる一方、販管費で、国内のDX投資や人的投資といった成長投資や海外の米国進出検討費用を想定したことにより、28億円の影響を見込みます。

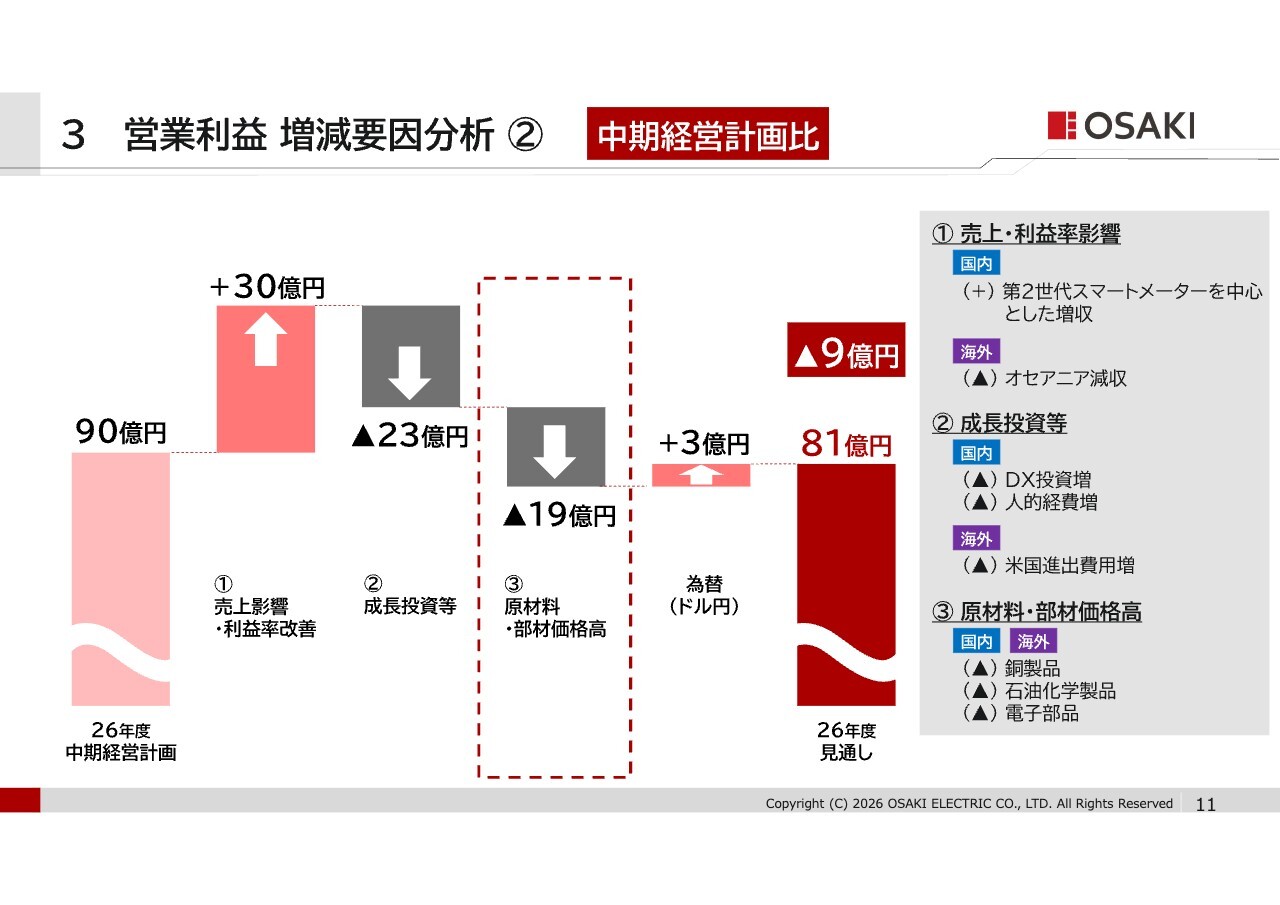

営業利益 増減要因分析 ② 中期経営計画比

スライドは、2026年度の営業利益の見通しと中期経営計画最終年度の営業利益目標値とを比較した増減要因分析です。

売上影響・利益率改善では、国内第2世代スマートメーターを中心とした増収の一方、オセアニアでのスマートメーター設置計画が当初想定よりスロースタートとなること等による減収が影響し、30億円の利益貢献を見込んでいます。

一方、成長投資等では2030年頃までを想定した中期視点での成長ストーリーに基づく成長投資を2026年度から本格的に実行することとしており、DX投資、人的資本の強化、米国市場進出等を主に販管費で計上しています。

この段階で差し引きすると営業利益は90億円を上回る水準となりますが、昨今の中東情勢を受けた原材料・部材価格の高騰が顕著になっており、銅を中心とした素材価格の継続的な値上がりや部材価格上昇を織り込んだ結果、現時点では中期経営計画比9億円減益となる81億円を見込んでいます。

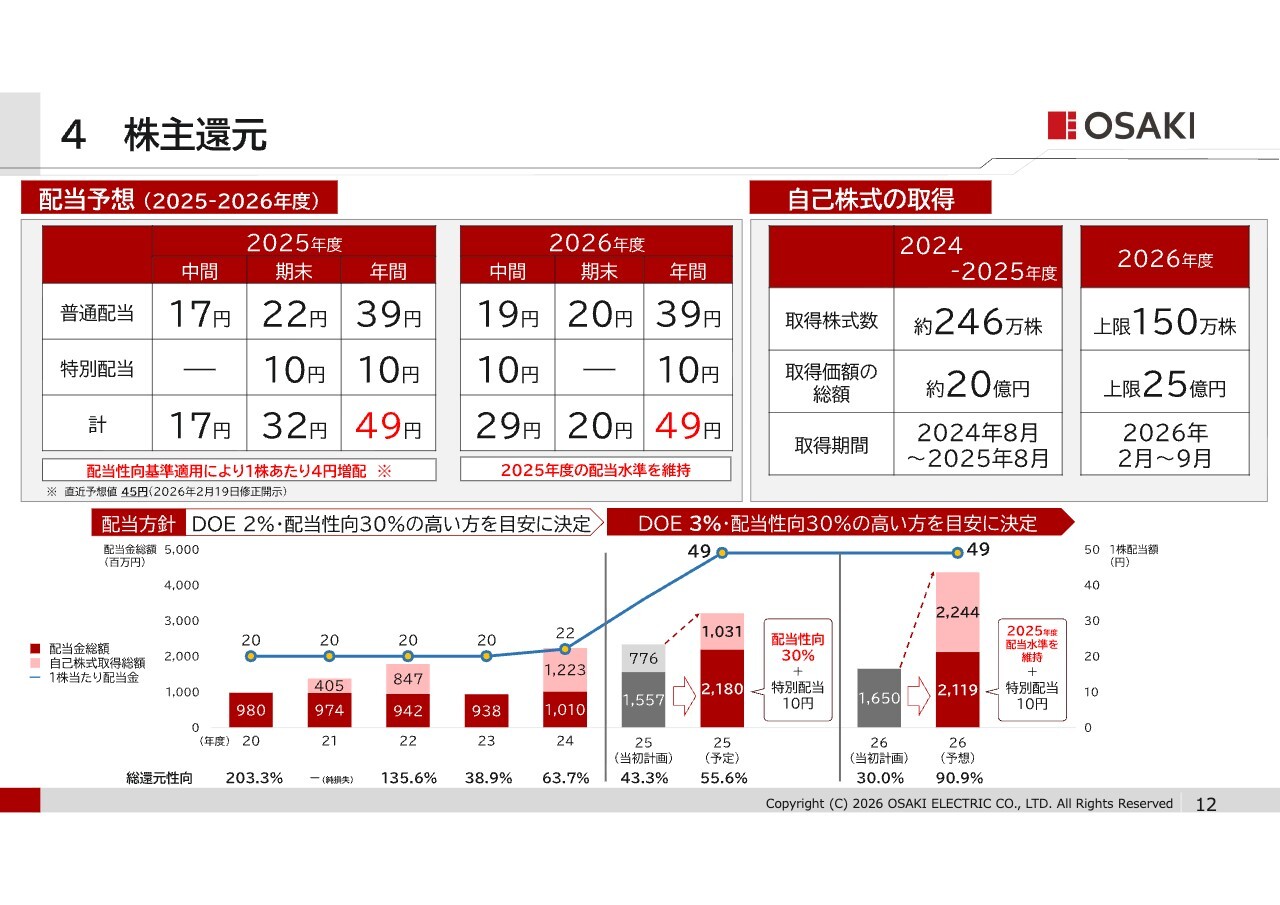

株主還元

株主還元の状況です。2025年度は、本年2月に開示した直近の配当予想に対し、4円の増配としています。これは、2025年度の実績に基づき、普通配当の算定基準に配当性向基準を適用することによるものです。

加えて、非事業用資産の売却に伴う特別配当として、2025年度末ならびに2026年度中間期において、それぞれ1株あたり10円の特別配当を実施する予定です。また、2026年度の配当についても株主のみなさまへの還元を重視し、配当金は2025年度の水準を維持する考えです。

本年2月より150万株、25億円を上限とする自己株式の取得を行っており、配当とあわせ株主還元の強化に取り組んでいます。

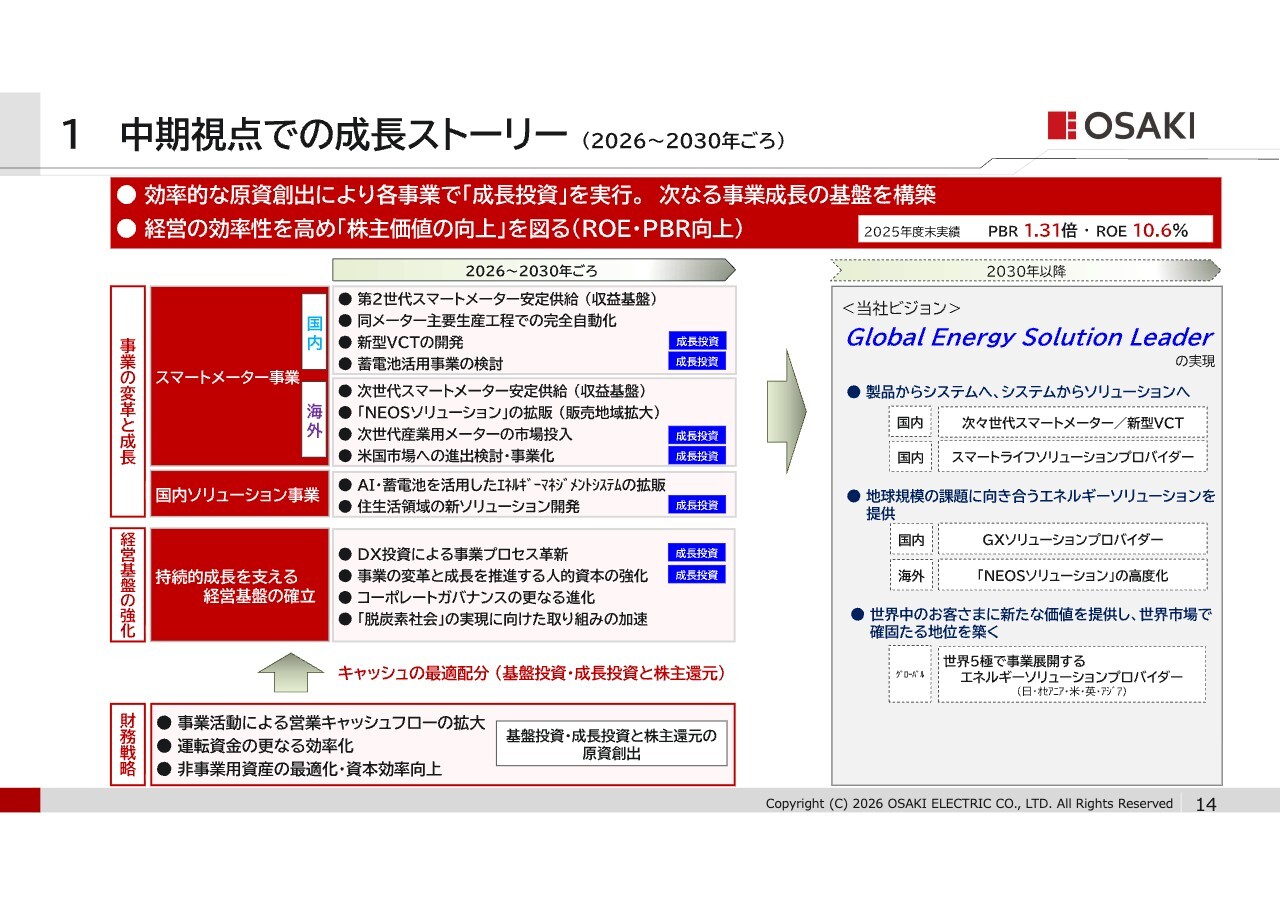

中期視点での成長ストーリー (2026~2030年ごろ)

国内の第2世代スマートメーターや海外での次世代スマートメーター「NEOS」が安定的な収益基盤となる一方、持続的な事業成長に向けては、新しい事業の確立・拡大と収益化が不可欠と考えています。

キャッシュアロケーションの考えに基づき、この中期経営計画期間中の事業活動で得たキャッシュを成長が期待できる事業に投下することで、次の時代を支える新たな事業の基盤構築に取り組みます。

経営の効率性を一層高め、効率的なキャッシュの創出とその最適な配分を通じて、各部門での成長投資を実行します。

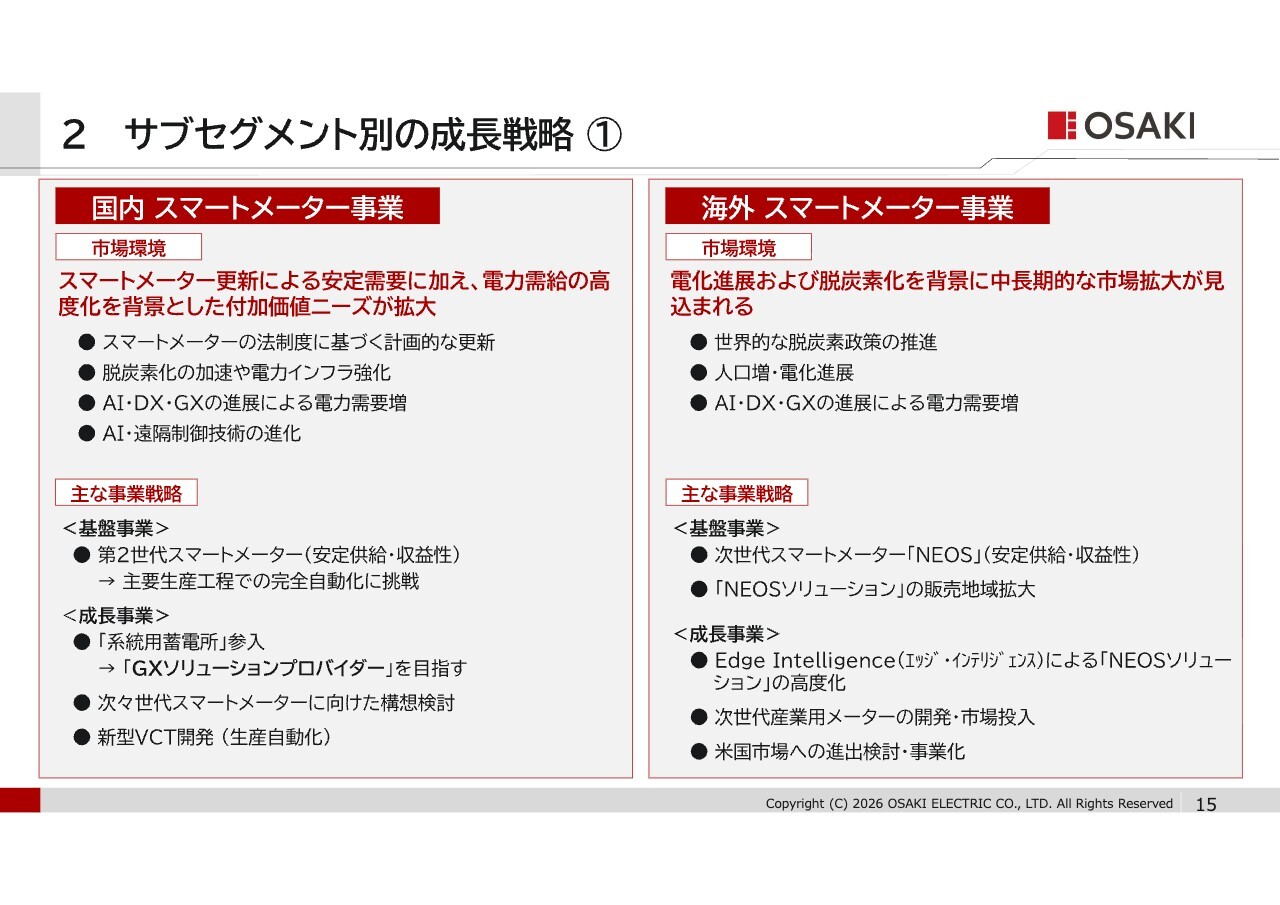

サブセグメント別の成長戦略 ①

サブセグメント別の成長戦略です。国内スマートメーター事業ですが、スマートメーター更新による安定需要に加え、電力需給の高度化を背景とした付加価値ニーズが拡大することを想定しています。

そのため、基盤事業である第2世代スマートメーターの安定供給と収益性の向上に取り組む一方、成長事業としては、系統用蓄電所への参入を足掛かりに、電力需給調整や市場取引などに関する知見・技術・ノウハウ等を蓄積し、将来的な系統安定化やGXに貢献するビジネスの拡大を目指します。

また、次々世代スマートメーターに向けた構想の検討や、新型VCT開発にも取り組んでまいります。

続いて海外スマートメーター事業です。電化進展や脱炭素化を背景とした中長期的な市場拡大を見込んでいます。

そのため、基盤事業である次世代スマートメーター「NEOS」の安定供給、収益性向上と「NEOSソリューション」の販売地域拡大に取り組みます。

一方、成長事業として、エッジインテリジェンスによる「NEOSソリューション」の高度化、次世代産業用メーターの開発、市場投入に加え、米国市場での事業化の検討に取り組んでまいります。

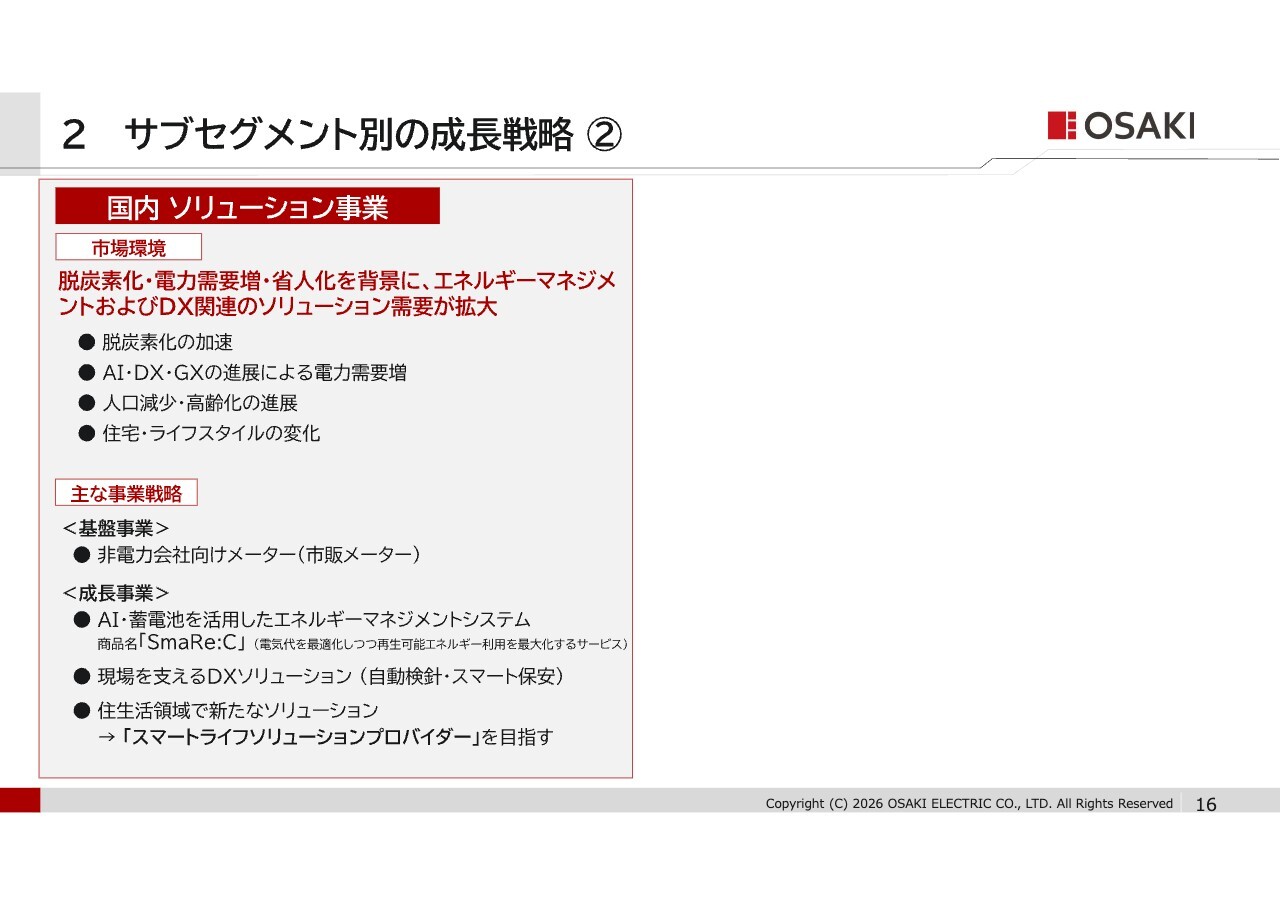

サブセグメント別の成長戦略 ②

続いて国内ソリューション事業です。脱炭素化や省人化ニーズの拡大、電力需要の増加などを背景に、エネルギーマネジメントおよびDX関連のソリューション需要が拡大すると想定しています。

基盤事業である非電力会社向けメーターで利益率向上を図る一方、成長事業として、AI、蓄電池を活用したエネルギーマネジメントシステムの市場投入と拡販、自動検針やスマート保安といったDXソリューションの拡大に加え、住生活領域での新たなソリューション提供に挑戦します。

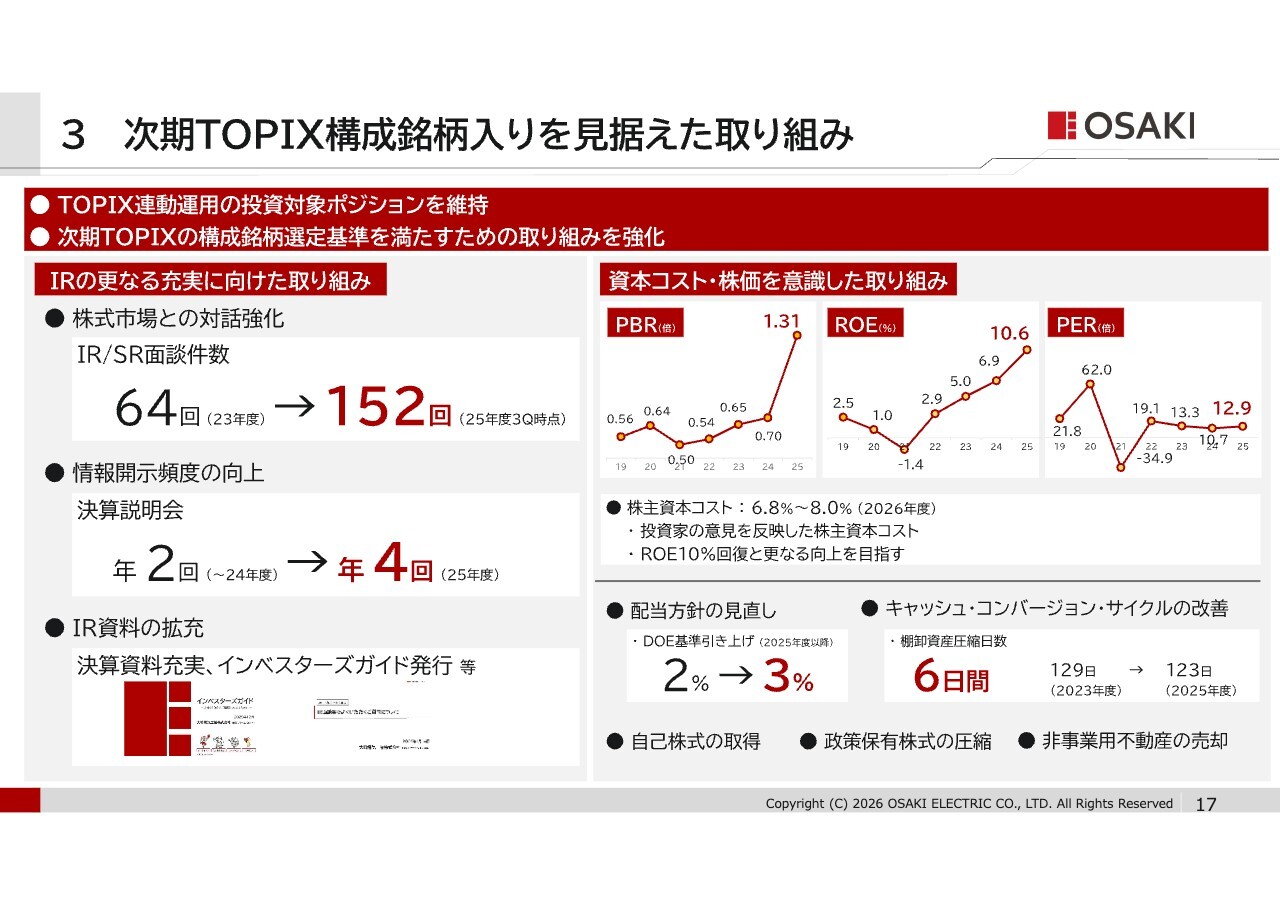

次期TOPIX構成銘柄入りを見据えた取り組み

最後に、次期TOPIX構成銘柄入りを見据えた取り組みについてご説明します。

今年10月に初回入れ替えが予定されている次期TOPIXについて、当社は構成銘柄入りを目指しています。事業計画に基づき、収益性を継続的に向上させることはもちろんのこと、ご覧のような施策にも取り組んでいます。

事業と一体となった、これらの取り組みを着実に実行することで、次期TOPIX構成銘柄入りに必要な基準を満たすとともに、株式市場のみなさまからの評価のさらなる向上を目指していきます。

ご説明は以上です。ご清聴いただき誠にありがとうございました。

質疑応答(要旨)①

Q: 決算説明会資料10ページ「営業利益 増減分析1 (前年度比)」について、海外事業のみの増減要因を説明してほしいです。海外の増益要因は実質17億円程度だと予想しますが、それはオセアニアでの利益率改善影響によるものという理解でよいでしょうか?

A:海外の地域別営業利益は開示していないため、詳細は控えます。

質疑応答(要旨)②

Q: オセアニアの売上高が微増にも関わらず、海外事業の増益を牽引するということは、既に高い利益率がさらに改善されるということでしょうか?

A:海外事業の増益要因は主に4つあります。1つ目は、オセアニアの利益率改善は利益率の高い「NEOS」の販売が開始されたことです。2026年度はオセアニアにおけるスマートメーター販売のうち、4割程度が「NEOS」となります。2つ目は、これまで採算の悪かった中東・アフリカ事業から撤退したことです。

3つ目は、為替レートの見直し(2025年度実績レートは1ドル149円に対し、2026年度想定レートは155円)です。4つ目は、継続的に進めてきた組織構造改革の効果がフルに効いてくることです。

質疑応答(要旨)③

Q:海外事業の計画下振れが続く中で、海外事業の戦略立案や遂行を大崎本社がどの程度グリップしているのか、また、現地の役員報酬を業績達成と連動させるなど、どのようにガバナンスを効かせているのか聞きたいです。

A: 海外事業はシンガポールに本社を置くEDMI社が担いますが、戦略立案やその遂行については、大崎本社が経営の方向性を示した上できちんとグリップする一方、戦術や各論においては、EDMI社による自律的な計画達成を後押しするというマネジメントスタイルをとっています。 EDMI社のマネジメントチームとは、毎月、現地でひざ詰めの議論を行っており、業績の進捗管理や課題・事業リスクの早期把握とその対処を行っています。

一方、海外事業では、地域ごとに事業特性が異なり想定外の事象も発生するため、その早期把握と早期解決、そして業績影響を他の地域でどのようにカバーするかが引き続きの課題です。

また、現地マネジメント層の報酬は業績連動部分もあるため、大崎の連結経営方針と同じ方向を向いて業績を伸長させ、計画達成した場合にインセンティブが働くしくみとしています。

質疑応答(要旨)④

Q:次期中計の考え方について聞きたいです。現中計からローリングではなく3年固定としたことで、従来以上に目標へのコミットを表明したものと理解しています。

しかし、今回、外部環境変化もあり、利益面では中計未達の見通しとなりました。今後も想定外のことは起こり得るため、ローリング方式に戻すのか、あるいは、外部環境変化があった場合も達成できるように、期間は固定しつつ、オプションを準備してしっかりとコミットしていくなど、いずれを選択する考えでしょうか?

A: 現時点では引き続き3年の期間固定を念頭においた検討を進めています。現中計目標である営業利益90億円目標に対して1割未達という見通しではありますが、一方で、かなりチャレンジングな目標に果敢に挑戦し、営業利益を着実に伸ばしてきた事実もあります。これは期間を固定し、目標達成に取り組んだ結果と考えています。

一方、コミットした営業利益をどう達成していくかという視点で、複数のオプションを持つことについて議論する余地もあると考えます。

質疑応答(要旨)⑤

Q: 国内の第2世代スマートメーターは基盤事業ではありますが、物量の大きな伸長が見込めない中で、売上・利益の牽引役は海外事業となるのか、現時点での考えを聞きたいです。

A:次期中計の基本となる今後の成長については、決算説明会資料14ページ「中期視点での成長ストーリー(2026〜2030年ごろ)」の記載内容が大きな枠組みとなります。

今後の事業成長を牽引する1つが海外事業ですが、現在チャレンジしている米国事業については2年から3年かけて仕込む必要があるため、次の次の中計でしっかりと利益貢献ができるよう、次期中計では必要な投資を行う考えです。

国内でも電力会社に関連する事業でのプラスアルファを狙う一方、ソリューション事業でも、当社が勝てる分野で利益を確実に刈り取れるよう、やるべきことを確実に進める方向で成長戦略に関する議論を深めています。

質疑応答(要旨)⑥

Q:スマートメーターのビジネスではストック売上のようなものはあるのでしょうか?

A:国内の電力会社向けの事業では、ストック売上に該当するサービスは提供していません。一方、国内の非電力会社向け事業では、エネルギーマネジメントシステムやスマートメータリングシステム(スマートメーターと自動検針サービスを組み合わせたサービス)の提供を通じ利用料収入を得るビジネスを展開しています。

海外では配電事業者やメーター設置会社向けにスマートメーターと上位系システム(スマートメーターの一元管理、リアルタイム制御、外部システムとのデータ連携を行うことができるヘッドエンドシステム)を組み合わせたソリューションを提供しており、一定の利用料収入を得るビジネスモデルを有しています。

質疑応答(要旨)⑦

Q:原材料の高騰を受けて、価格転嫁の状況を説明してほしいです。

A:国内ではインフレの進展に伴い、一部製品において部材調達価格上昇分の価格転嫁を既に行っています。海外においては、調達価格の適正化に向けたサプライヤーとの価格交渉を行う一方、部材価格上昇分の価格転嫁を可能なところから進めています。

記事提供: ![]()