2026年5月29日に発表された、株式会社タクマ2026年3月期決算説明の内容を書き起こしでお伝えします。

会社概要 | 事業セグメント

濵田州朗氏:本日はお忙しい中、株式会社タクマ2026年3月期決算説明会にご参加いただき、誠にありがとうございます。社長の濵田州朗です。初めて当社の説明会にご参加の方もいらっしゃるため、はじめに当社グループの概要を簡単にご説明します。

当社グループの主力事業は、地方自治体向けごみ処理プラントのEPC(設計・調達・建設)およびアフターサービスです。この事業が売上の約半分を占めています。そのほか、下水処理場向けの下水汚泥焼却炉や民間企業向けエネルギープラントなど、環境・エネルギー分野でのプラントEPCとアフターサービスを主な事業としています。

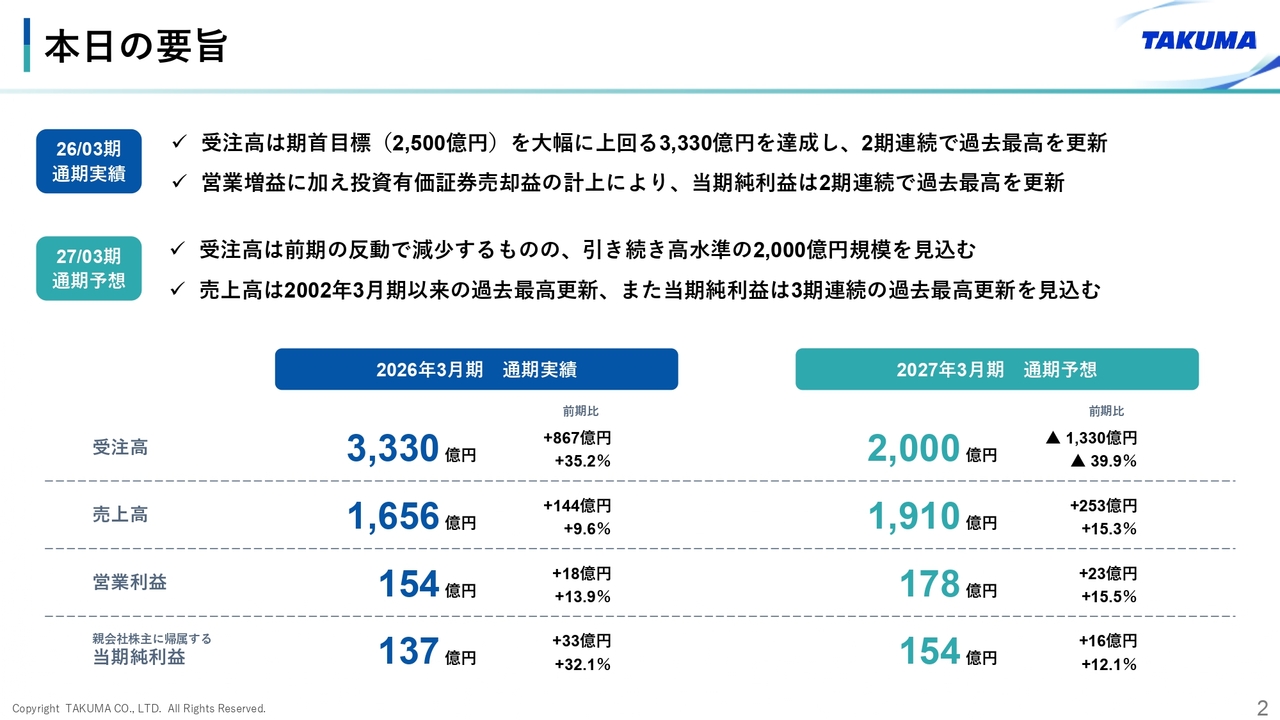

本日の要旨

本日の要旨です。ごみ処理プラントの老朽化に伴い、更新や延命化の需要が堅調に推移しています。ここ数年はこの需要を確実に取り込み、受注・売上・利益ともに好調な状況が続いています。今期2027年3月期についても需要は好調で、この状況が継続すると見込んでいます。

目次

それでは本編に移ります。本日はこちらの目次に沿ってご説明します。

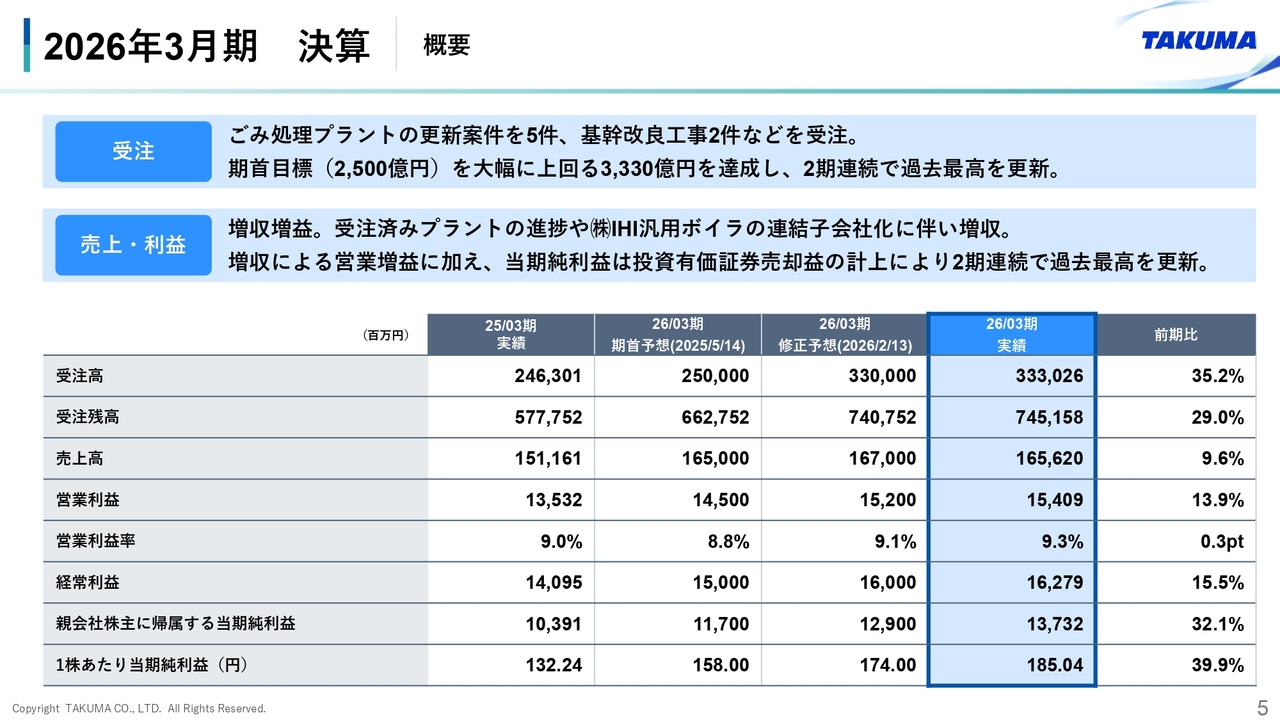

2026年3月期 決算 | 概要

2026年3月期の決算概要です。受注は、ごみ処理プラントの更新案件5件、基幹改良工事2件、エネルギープラント4件で、受注高は3,330億円となりました。期首の目標を大幅に上回り、2期連続で過去最高を更新しました。

受注済みプラントが順調に進捗したことや、IHI汎用ボイラの連結子会社化により、売上高は1,656億円、営業利益は154億円と増収増益を達成しました。当期純利益は、政策保有株式の売却を進める中で株価が上昇したことを主因に137億円となり、こちらも2期連続で過去最高を更新しました。

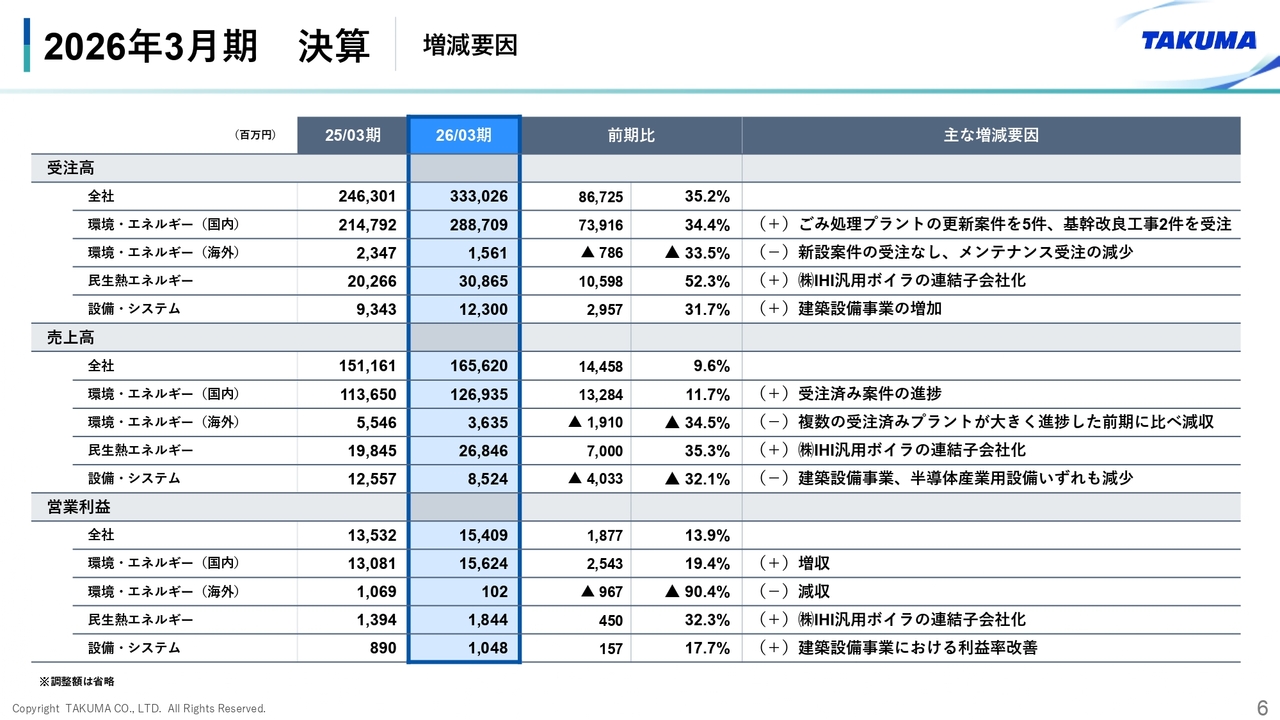

2026年3月期 決算 | 増減要因

セグメント別の増減要因です。

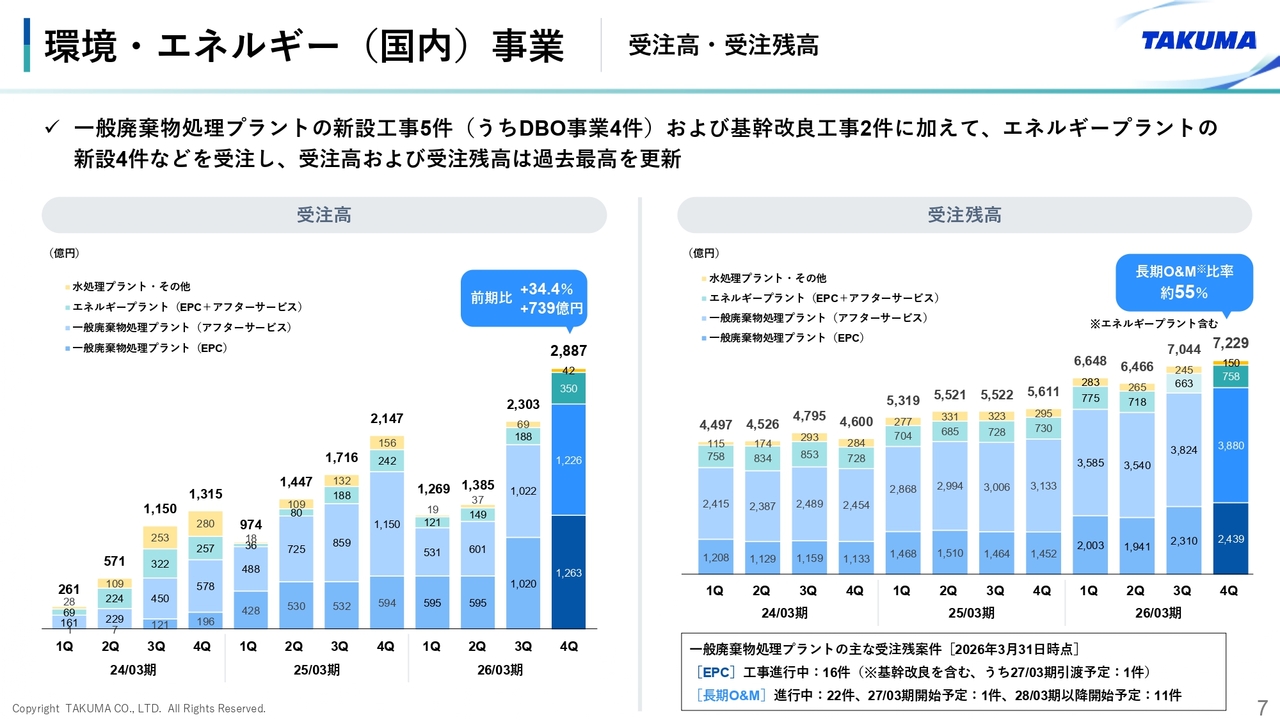

環境・エネルギー(国内)事業 | 受注高・受注残高

セグメント別の業績についてご説明します。環境・エネルギー(国内)事業については、受注を増やすために応札を増やした結果、期首計画では見込んでいなかった案件を受注できたことから、大幅に増加しました。そのうちDBO事業を4件受注するなど、長期O&Mも着実に増加しています。

エネルギープラントに関しては、特に大きな案件として、工場向けの大型自家消費プラントを2件受注しました。

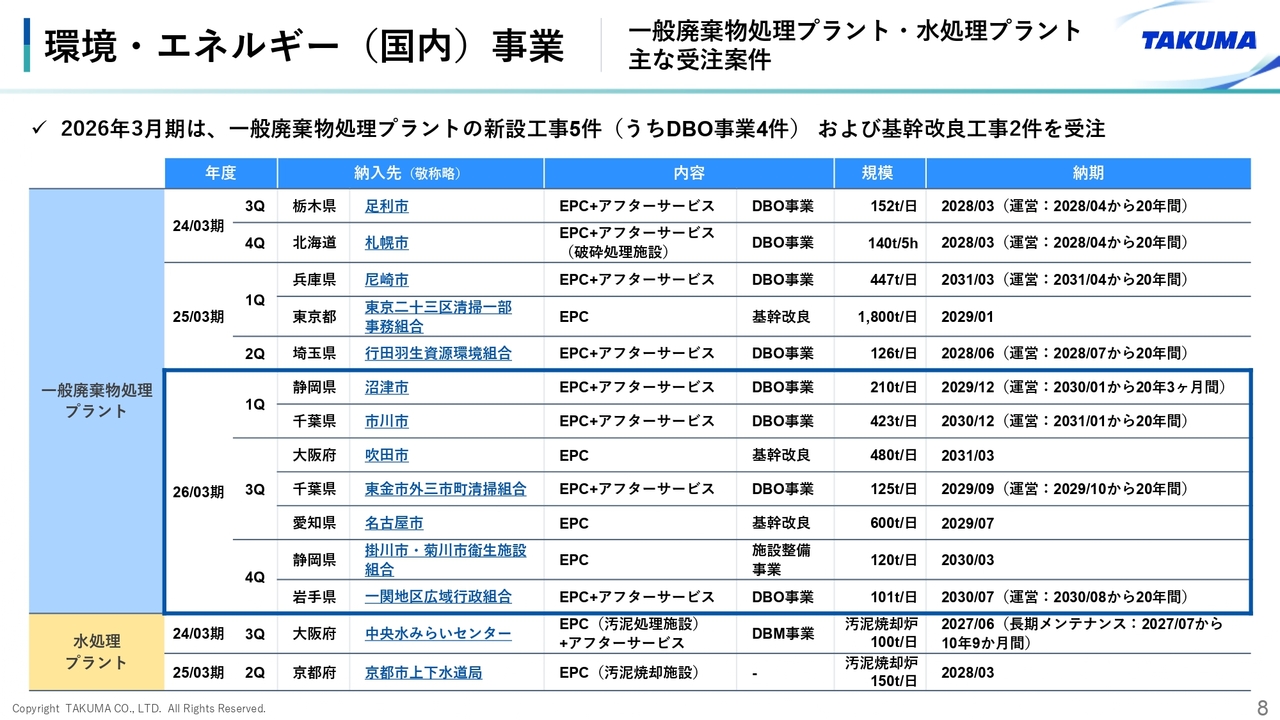

環境・エネルギー(国内)事業 | 一般廃棄物処理プラント・水処理プラント主な受注案件

一般廃棄物処理プラント・水処理プラントの主な受注案件です。

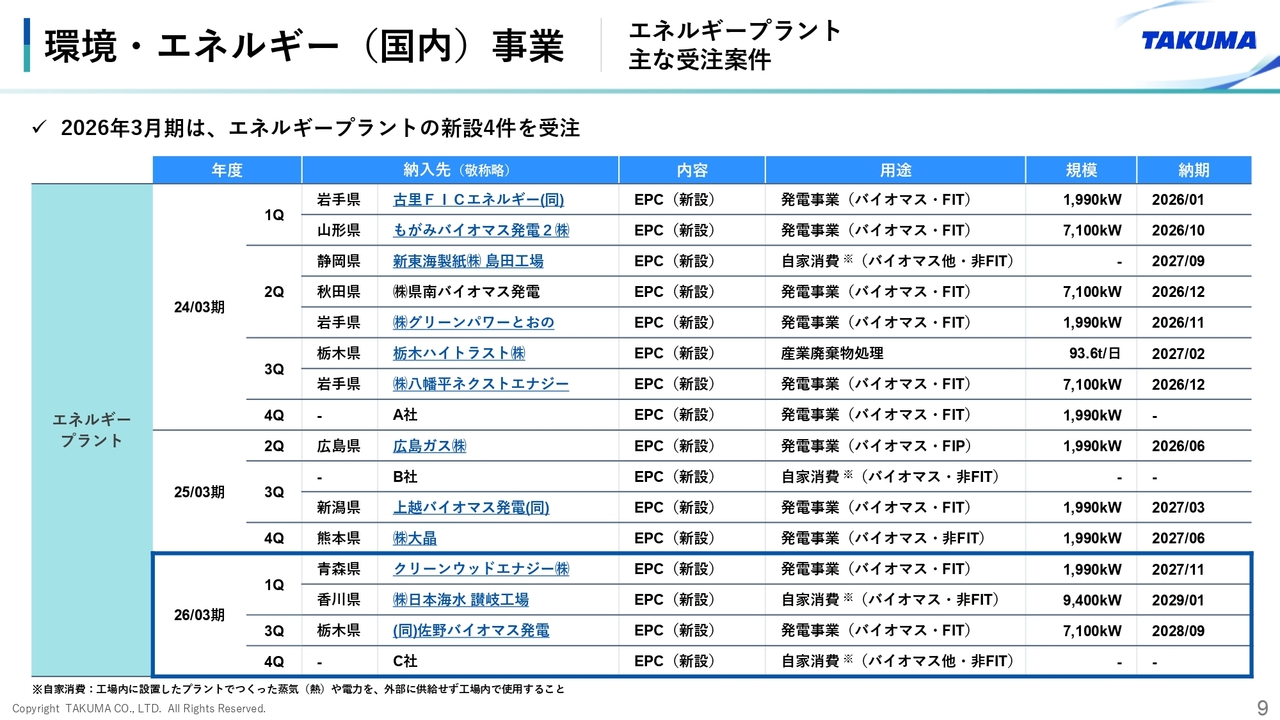

環境・エネルギー(国内)事業 | エネルギープラント主な受注案件

エネルギープラントの主な受注案件です。

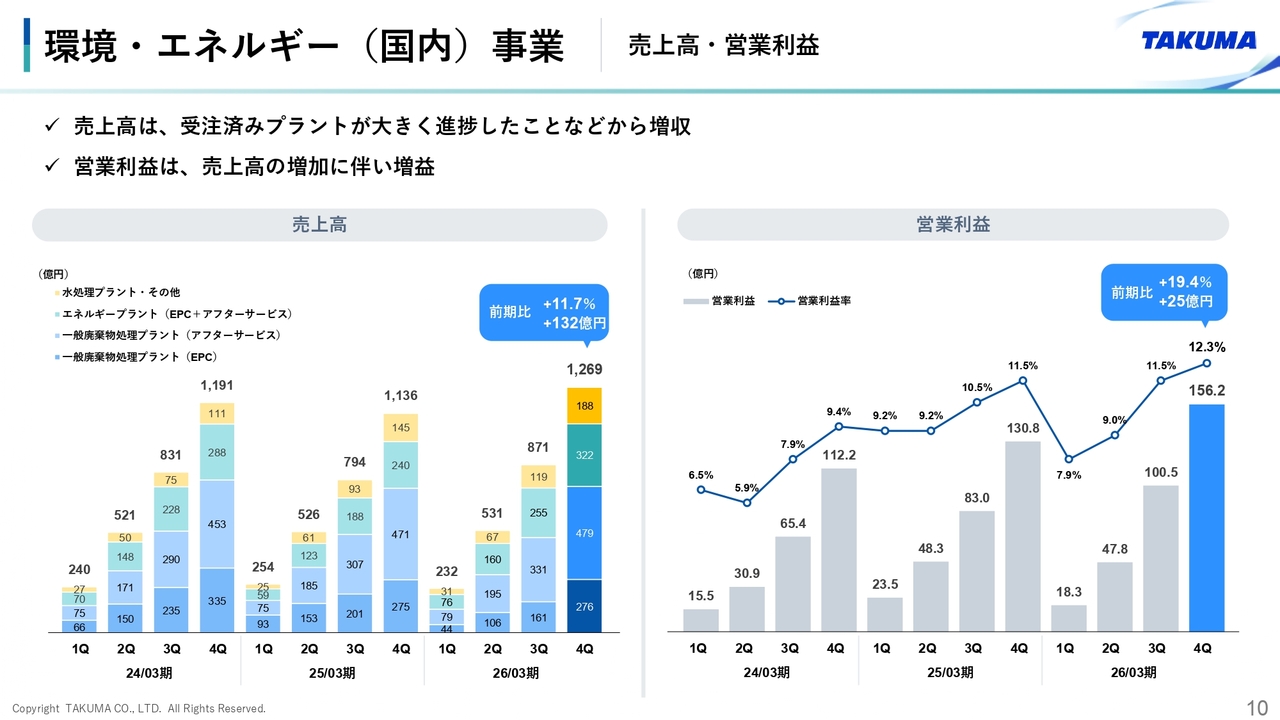

環境・エネルギー(国内)事業 | 売上高・営業利益

売上高と利益は、受注済みプラント、具体的にはエネルギープラントや水処理プラントの進捗が前期より多かったため、増収増益となりました。ごみ処理プラントのアフターサービスについても、前期より若干増加しています。

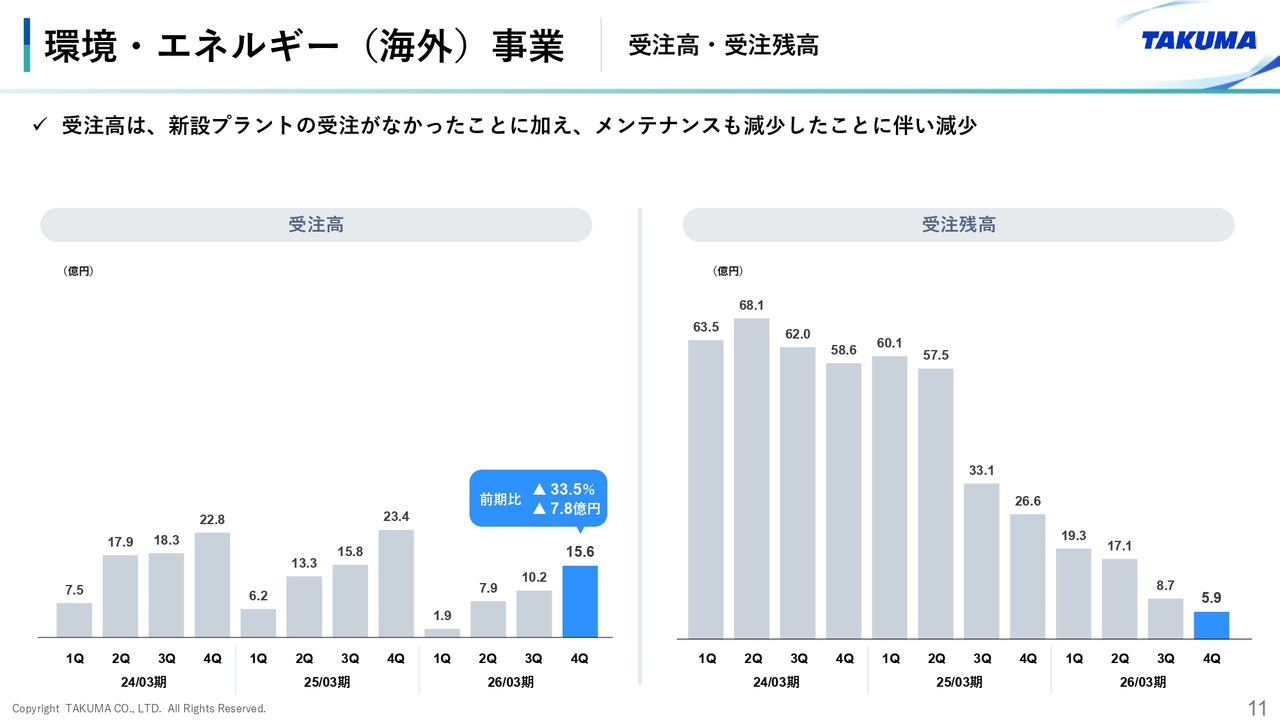

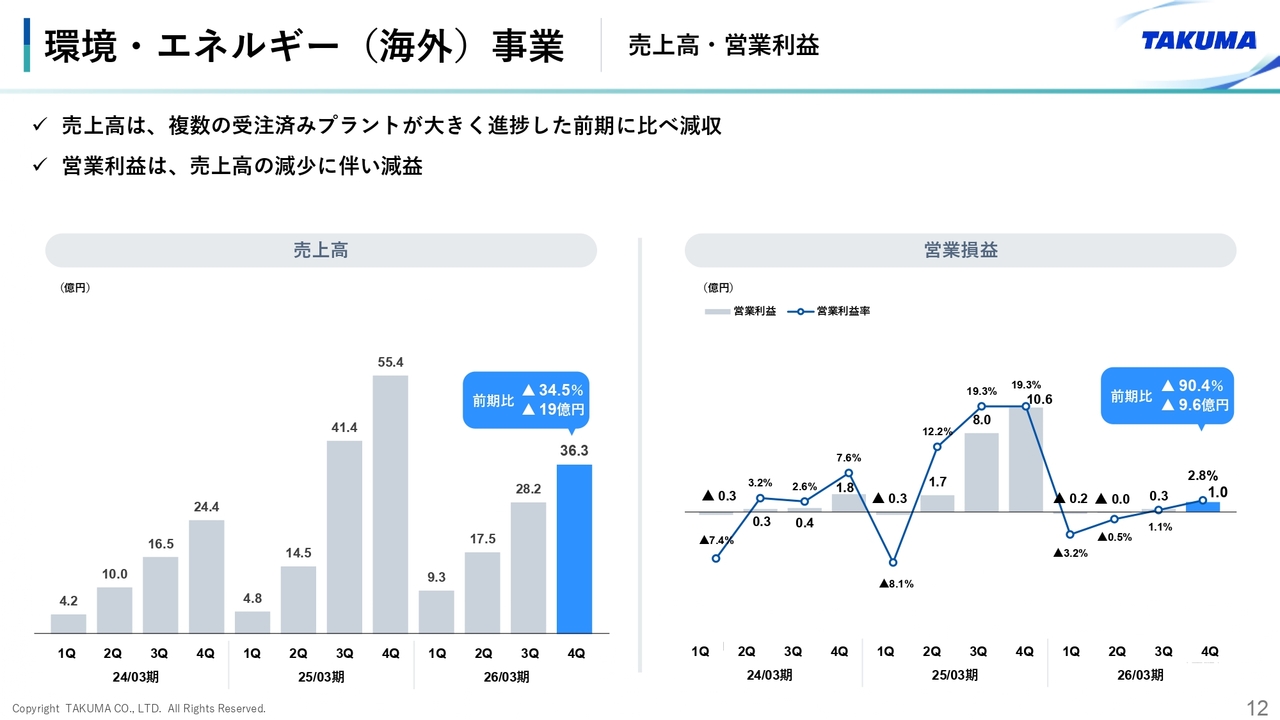

環境・エネルギー(海外)事業 | 受注高・受注残高

環境・エネルギー(海外)事業です。新設案件の受注がなかったことから受注が減少し、売上・利益も低調に推移しました。

環境・エネルギー(海外)事業 | 売上高・営業利益

引き続き営業活動を行って受注を積み重ね、将来事業としての基盤を構築していきます。

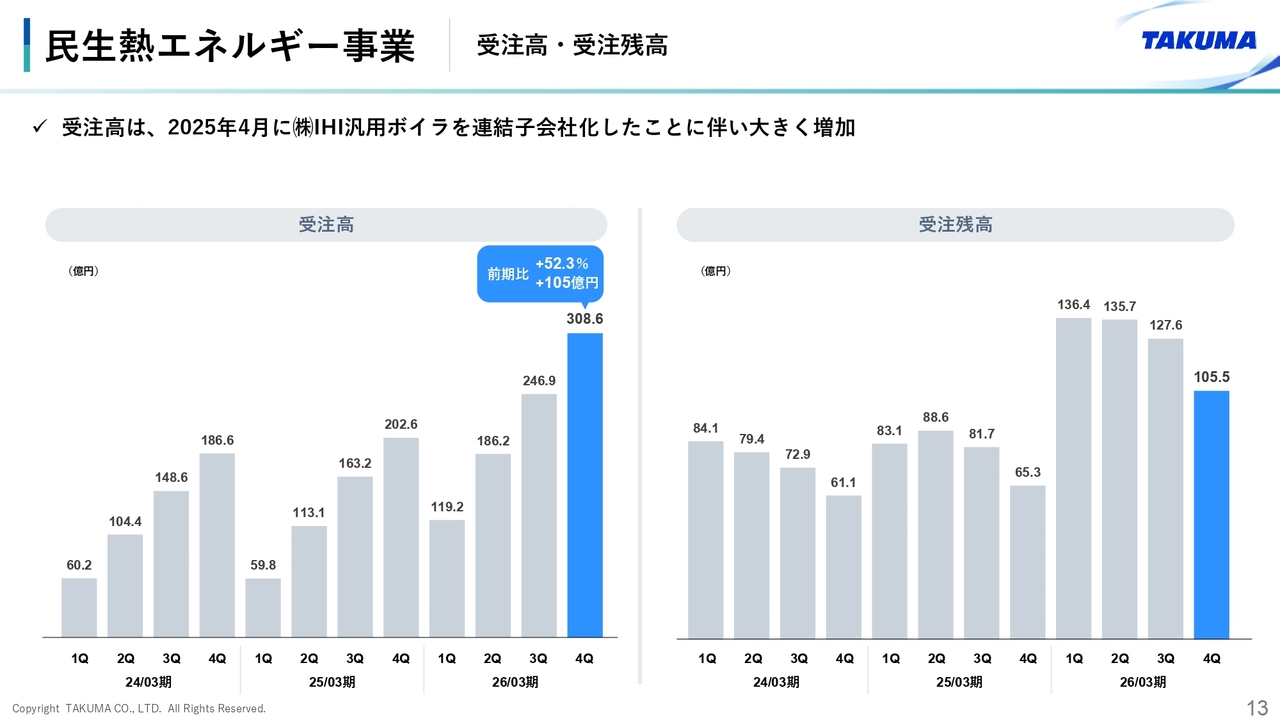

民生熱エネルギー事業 | 受注高・受注残高

民生熱エネルギー事業です。昨年4月にIHI汎用ボイラを連結子会社化したことで、受注・売上・利益がいずれも大幅に増加しました。受注増加分のうち約30億円はIHI汎用ボイラの受注残を計上したもので、受注残の計上分を除いた2026年3月期の受注高は約270億円です。

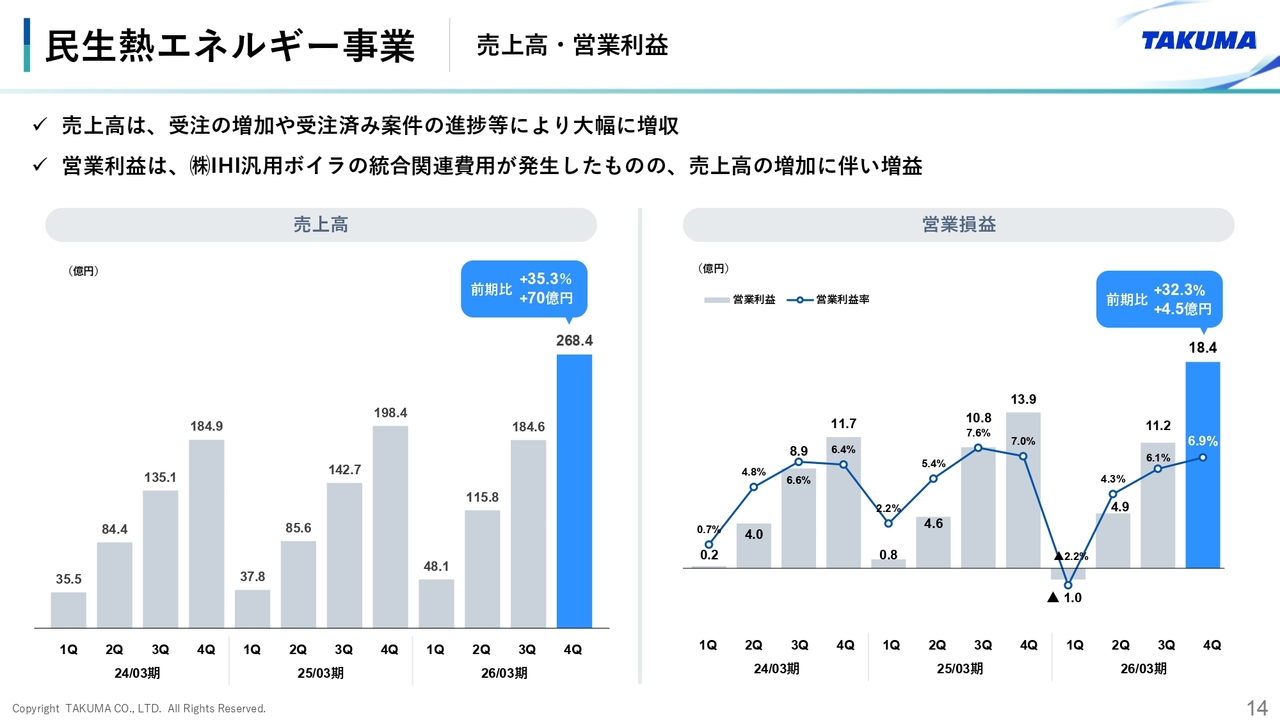

民生熱エネルギー事業 | 売上高・営業利益

売上は、連結子会社化だけでなく、受注済み案件の進捗によって大幅に増加しました。営業利益は、期首時点では統合費用の発生により前期並みを見込んでいましたが、受注の増加や案件の進捗により増益となりました。

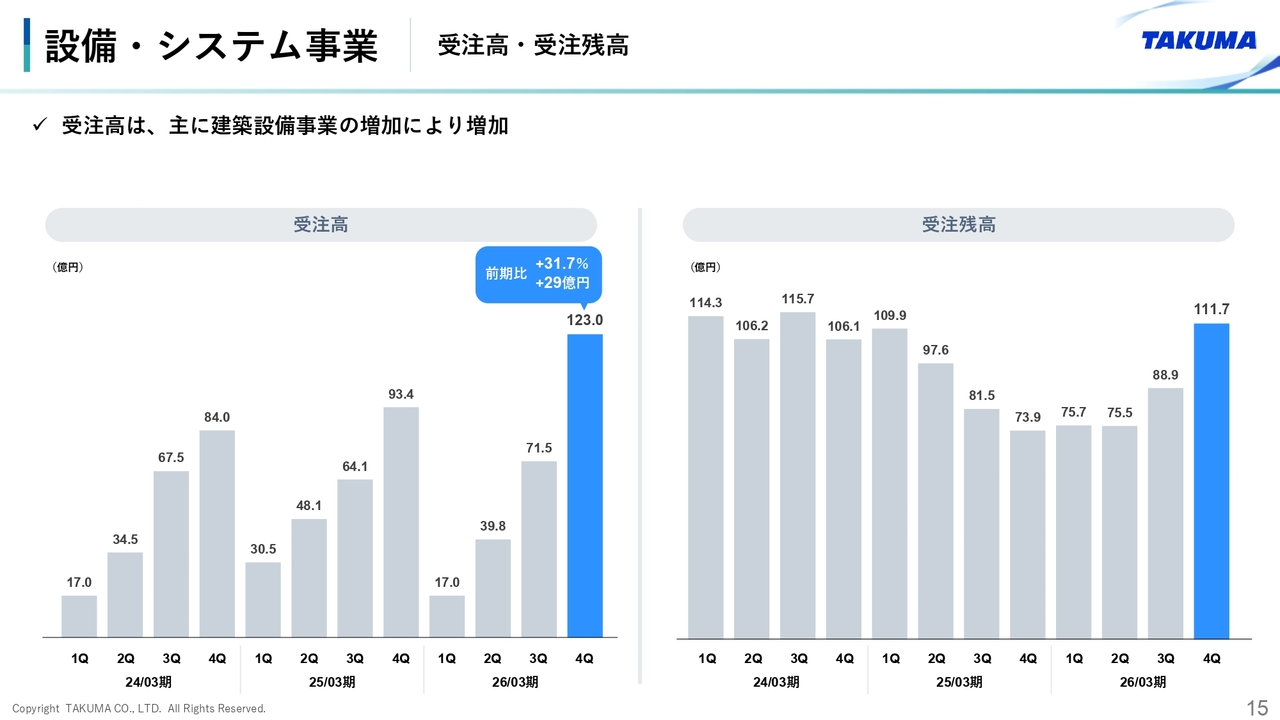

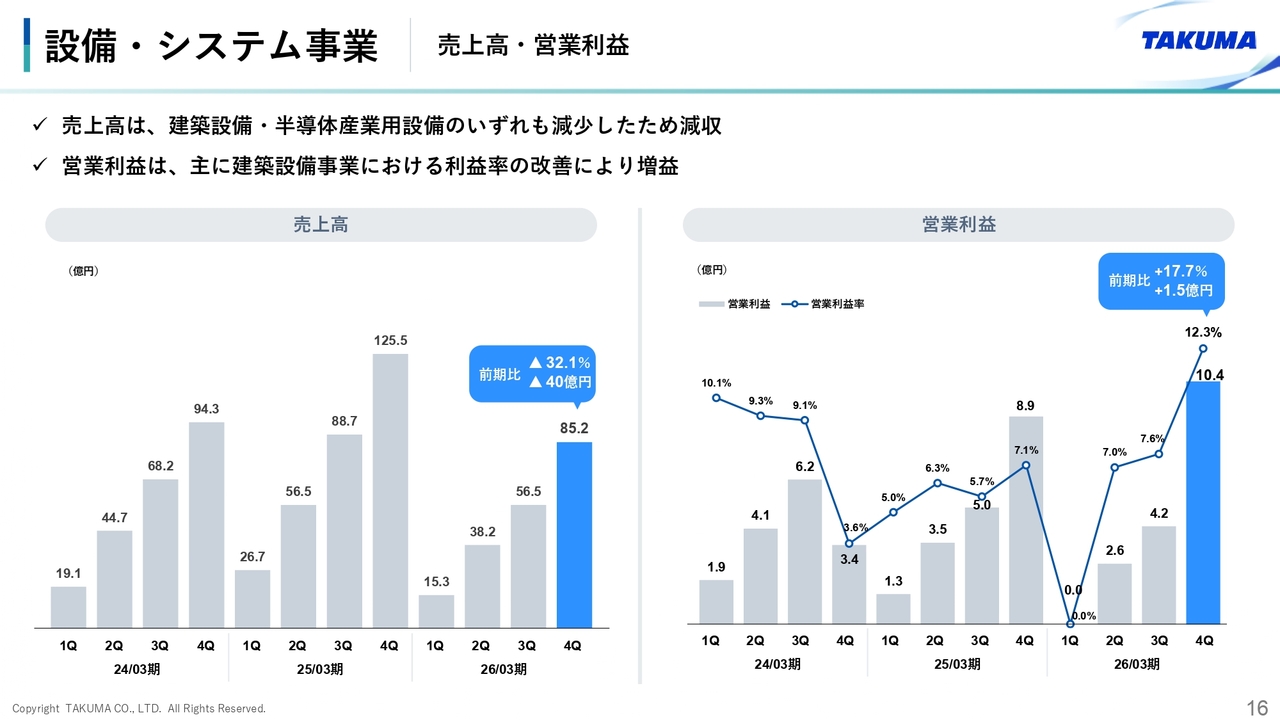

設備・システム事業 | 受注高・受注残高

設備・システム事業です。半導体産業向け設備事業は、生成AIなど先端分野の成長が継続する一方で、汎用分野の回復が遅れ、受注も低調に推移しています。今期は、空調や給排水工事を行う建築設備事業で受注が増加しました。

設備・システム事業 | 売上高・営業利益

売上高は両事業とも減少しましたが、営業利益は建築設備事業における利益率の改善により、増益となりました。

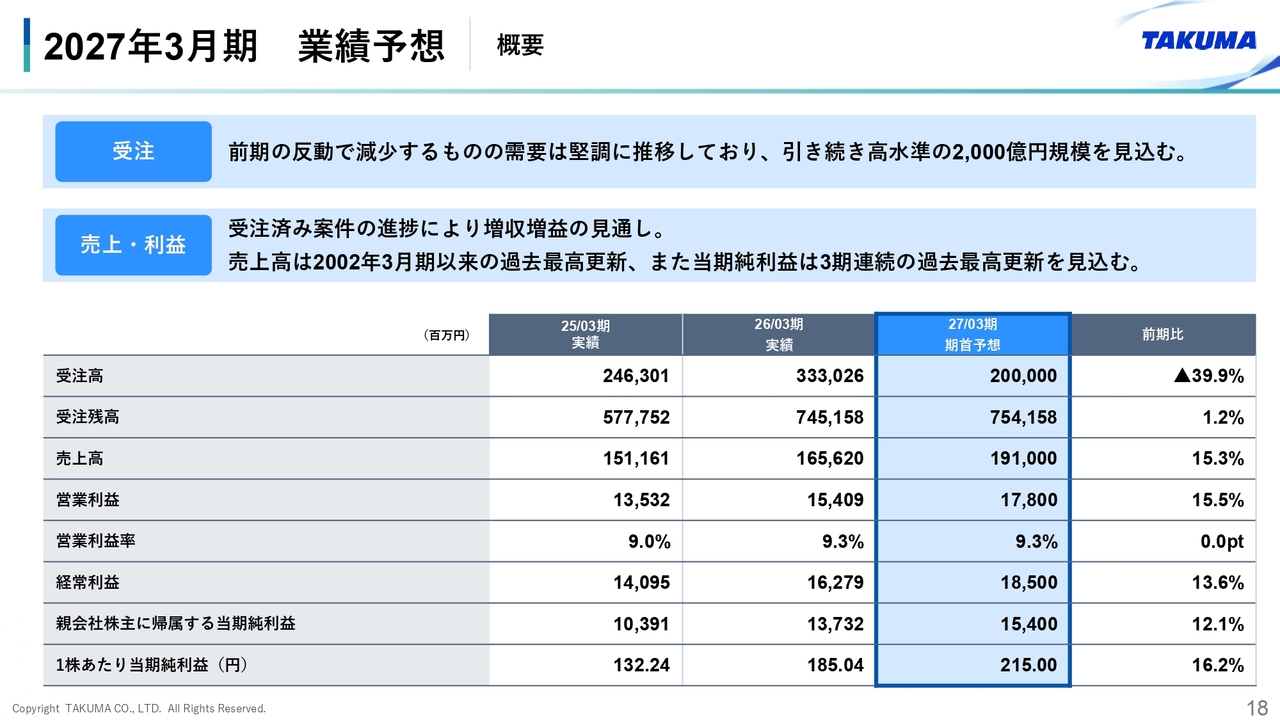

2027年3月期 業績予想 | 概要

2027年3月期業績予想についてご説明します。受注は、ごみ処理プラントの需要は堅調に推移しており、目標として2,000億円を目指しています。前期はDBO4件を含む更新案件を5件、大型の基幹改良を2件受注したため、今期はその反動で減少しますが、受注高としては過去3番目に高い水準となります。

売上と利益は、主にごみ処理プラントを中心に受注済みプラントの進捗が前期より大幅に増加する計画で、売上高は2002年3月期以来最高の1,910億円、営業利益は178億円と増収増益を見込んでいます。プラントの進捗見直しに加え、改造工事やメンテナンスの需要拡大が大幅な増加要因となっています。

今後のリスクとして考えられる中東情勢については、現時点では大きな影響は出ていませんが、サプライヤーからの情報によれば、塗料など関連製品の調達に苦労しているとのことです。引き続き情報収集を行い、影響を抑えられるよう努めます。

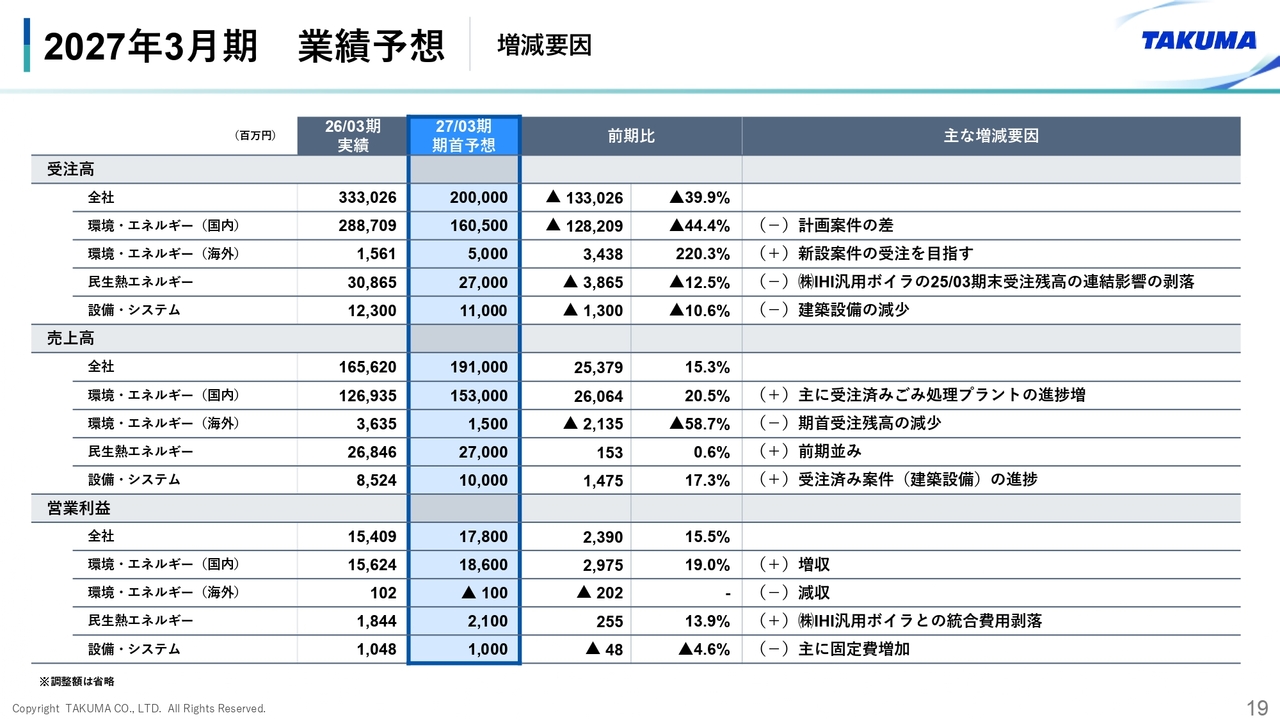

2027年3月期 業績予想 | 増減要因

セグメント別の増減理由を示したものです。後ほどご確認ください。

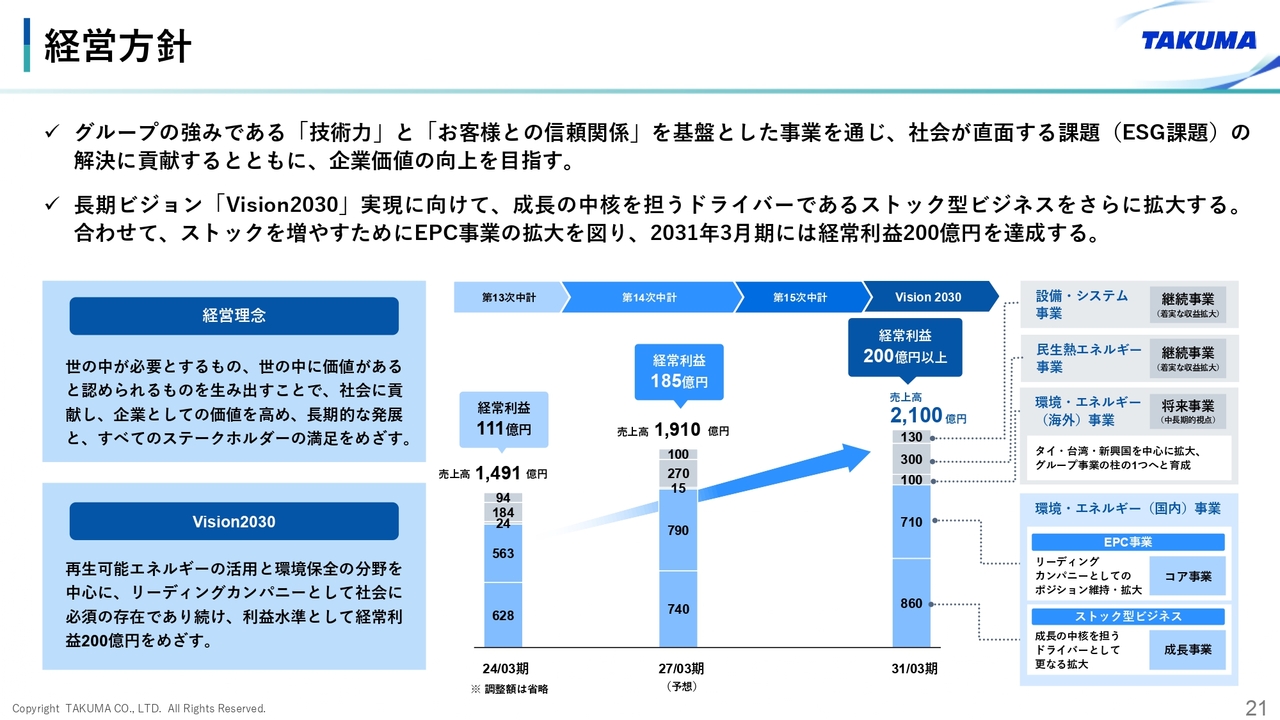

経営方針

最後に、経営戦略の進捗状況をご説明します。当社グループでは、2030年度に向けた長期ビジョン「Vision2030」を掲げています。ストック型ビジネスをさらに拡大し、ストックを増やすためにEPC事業を拡大することで、2030年を目処に経常利益200億円規模の企業へ成長することを目指しています。

現在、EPCの受注が順調に進んでいること、改造工事やメンテナンスなどアフターサービスの需要が増加していることから、ビジョンの実現性が高まっていると考えています。

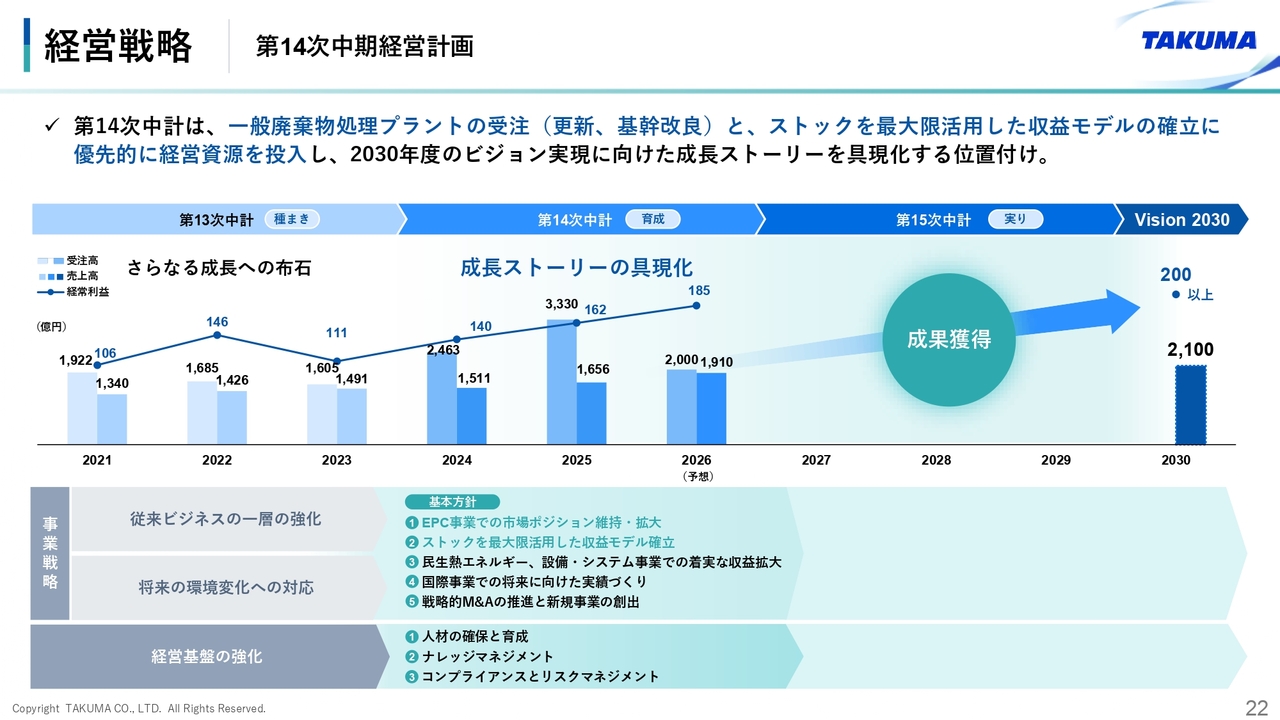

経営戦略 | 第14次中期経営計画

現在進行中の第14次中期経営計画は、今期2026年度が最終年度となります。ごみ処理プラントの受注を確実に増やすことで、成長ストーリーを具現化する重要なステージとなります。受注の確保に引き続き取り組んでいきます。

あわせて、今年度は次の中期経営計画の検討も始まります。足元と将来の事業環境を見直し、成長に向けた取り組みを考えていきます。

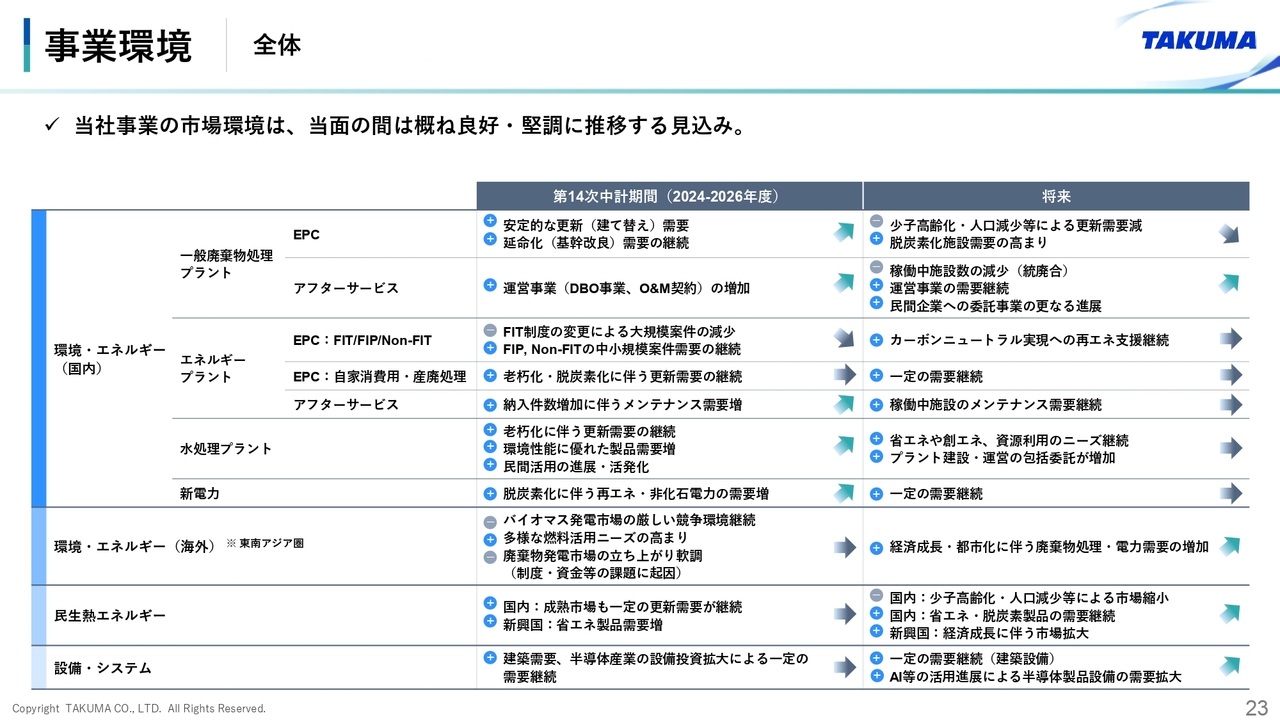

事業環境 | 全体

現在の事業環境は、引き続き良好に推移しています。インフラの老朽化により、ごみ処理プラントの更新や延命化の需要が続いており、工場向けの自家消費プラントや産業廃棄物処理プラント、下水汚泥焼却炉においては更新需要が継続しています。

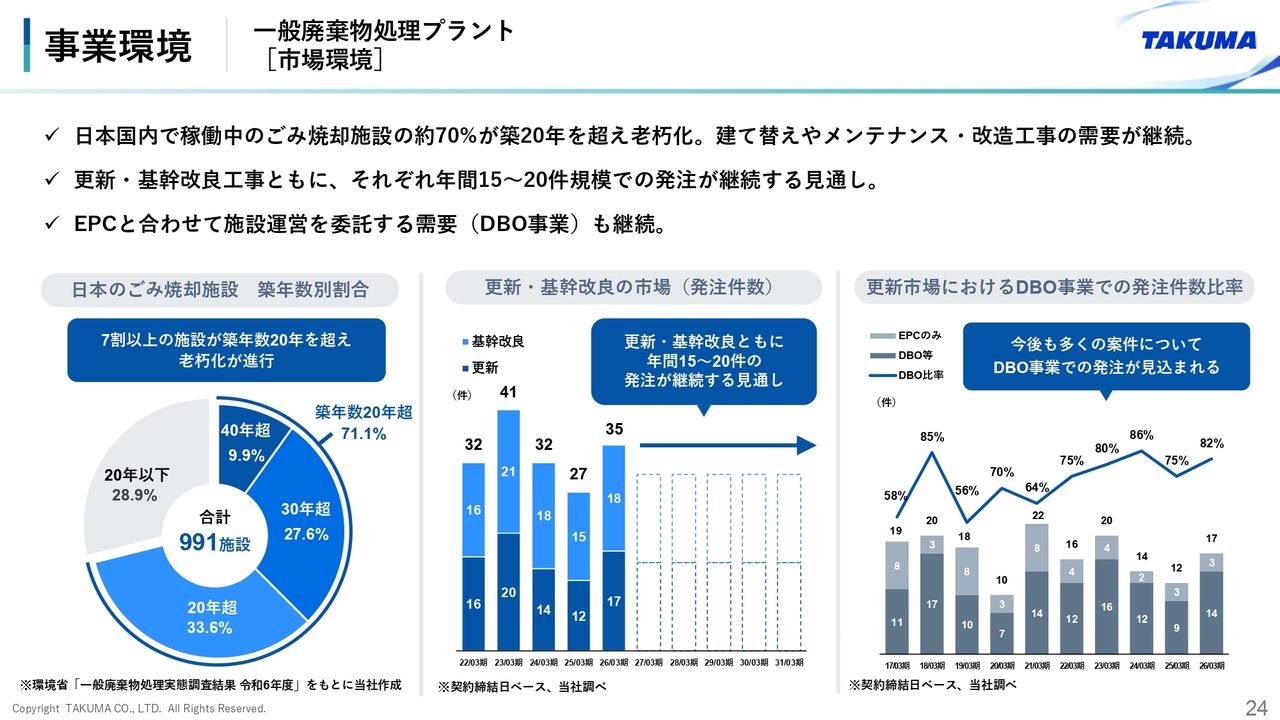

事業環境 | 一般廃棄物処理プラント[市場環境]

特に、ごみ処理プラントの事業環境は、築20年を超える施設が約7割を占めるなど老朽化が進んでおり、更新や延命化の需要が継続しています。

更新に関しては、稼働から30年を超える施設が300施設から400施設ある中で、統廃合により廃止される施設もあるものの、当面は年間で15件から20件の更新案件が発注されると見込んでいます。その更新が一巡すれば次の更新や延命化の需要が発生するため、中長期的にも施設更新需要は一定数継続するものと見込んでいます。

延命化については、主に築20年を超える施設を対象として、プラントの主要設備を更新する基幹改良工事が、更新案件と同様に年間15件から20件程度発注されると予測しています。このような状況の中で、足元の影響として建築コストの高騰が顕在化しています。

更新案件では、建物本体は更新せず、内部のプラントのみを全面的に更新する案件や、メンテナンスの強化により既存施設の有効活用を図るニーズが増加しています。

また、施設の更新にあたっては、民間企業のノウハウを活用する観点から、建設とその後の20年間の運営を委託するDBO事業での発注が主流となっています。今後もDBO事業の需要は継続する見通しです。

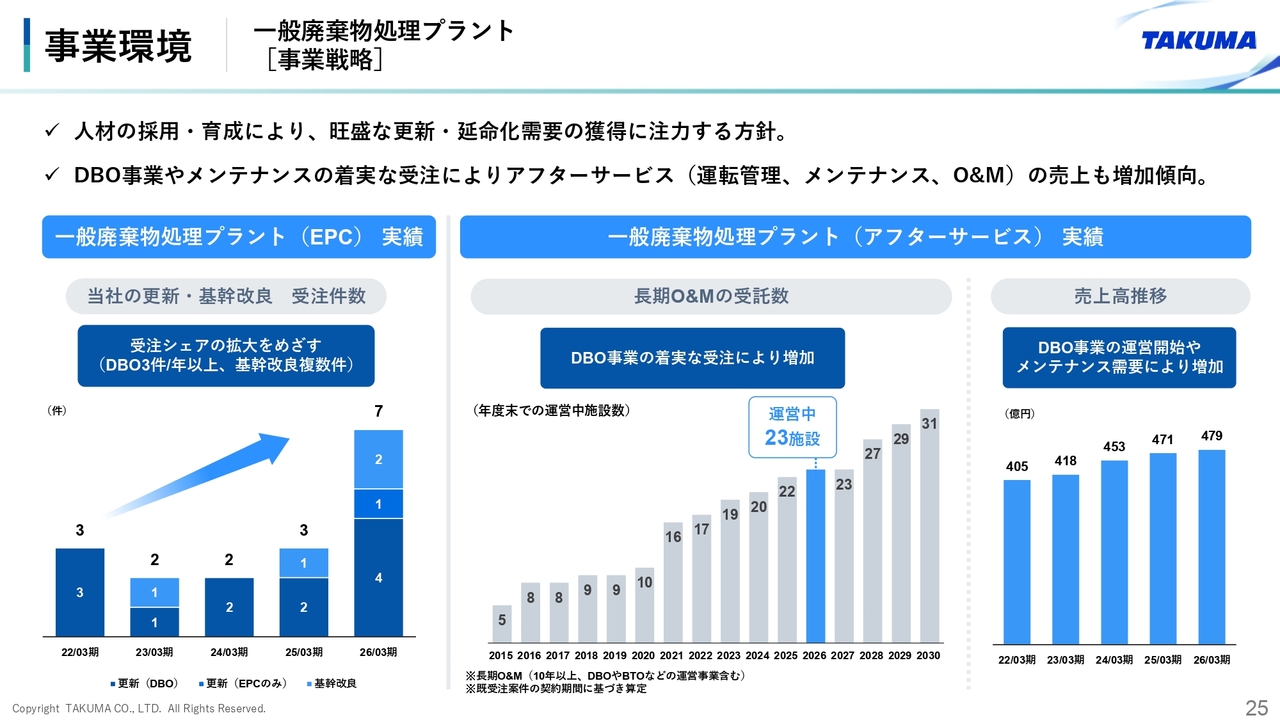

事業環境 | 一般廃棄物処理プラント[事業戦略]

このような市場環境の中、人材の確保・育成や提案力の強化に取り組み、更新や延命化、運営委託のニーズに対応しています。

EPC事業では、昨年度は更新と基幹改良を合わせて7件受注し、市場シェアを拡大することができました。アフターサービス事業では、10年以上にわたって施設の運営や運転維持管理を受託する長期O&M案件が年々増加しており、今年度末には23件に達する予定です。

このほか、改造工事やメンテナンスの需要も増加しており、アフターサービス事業の売上は徐々に伸びています。引き続きこれらの需要を確実に取り込んでいきたいと考えています。

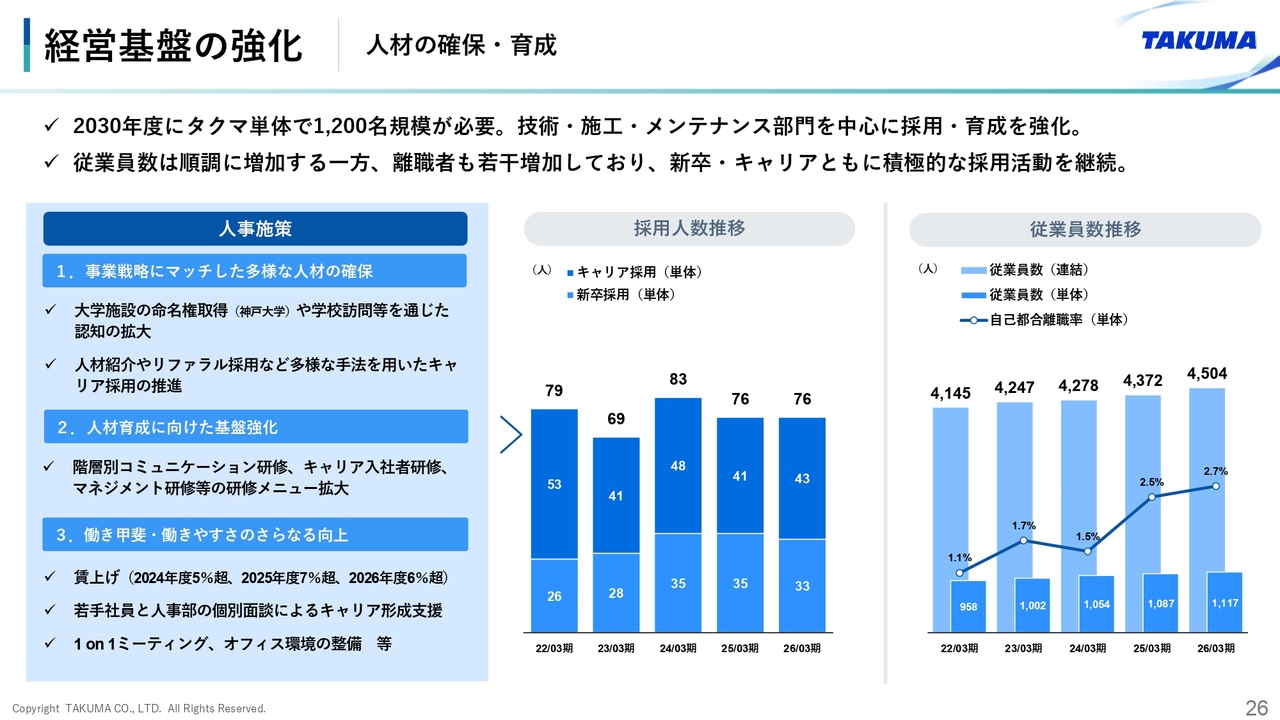

経営基盤の強化 | 人材の確保・育成

受注の獲得に向けて重要な人材確保の取り組みについてご説明します。技術部門、施工部門、メンテナンス部門を中心に採用と育成を強化しています。

採用活動は順調に進んでいますが、売り手市場で流動性が高い状況であるため、将来を見据え、年間で60名から70名ほどの採用ペースを継続して人材確保に取り組んでいきます。具体的には、新卒社員は従来25名程度の採用でしたが、数年前から30名から40名を目安に採用活動を進めています。

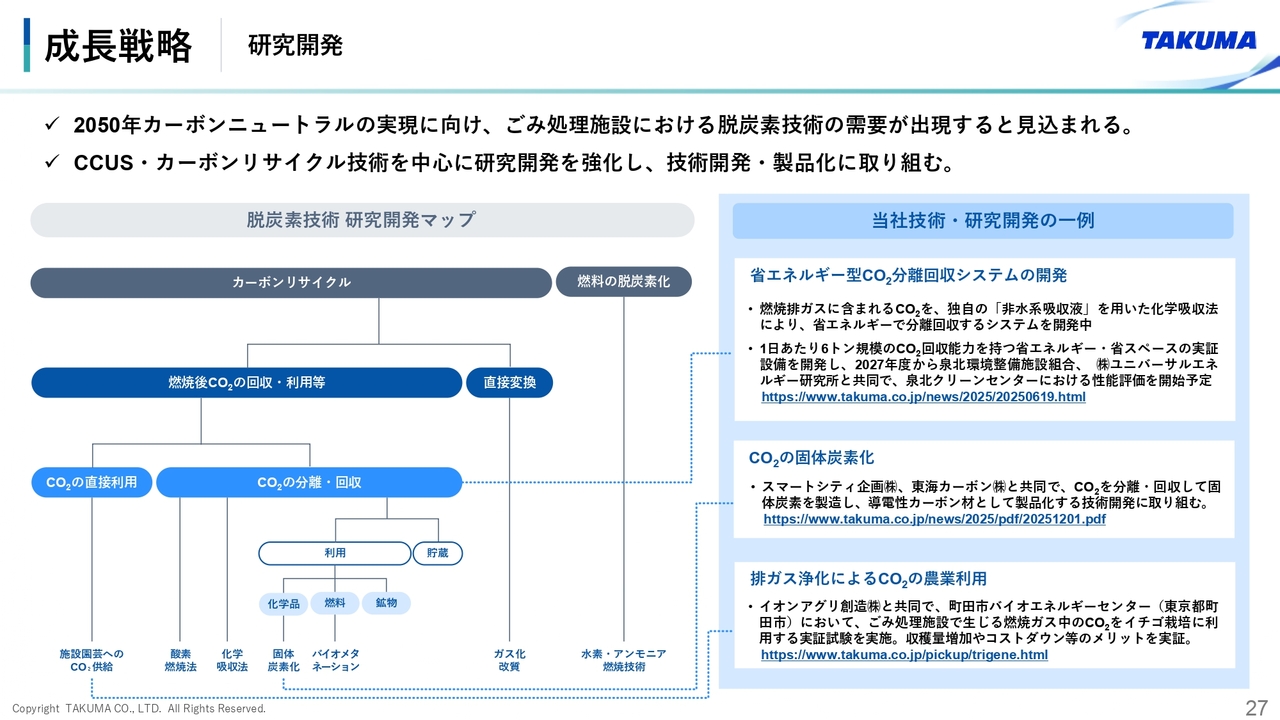

成長戦略 | 研究開発

研究開発については、競争力強化を目的に脱炭素技術の開発を進めています。具体的には、ごみ焼却施設の排ガスから排出されるCO2を分離回収するパイロット試験のほか、CO2の固体炭素化や、排ガスを浄化してCO2を農業利用するという実証を行っています。

農業利用では、収穫量の増加やコストダウンなどのメリットを確認できました。引き続き技術開発や製品化を進めていきます。

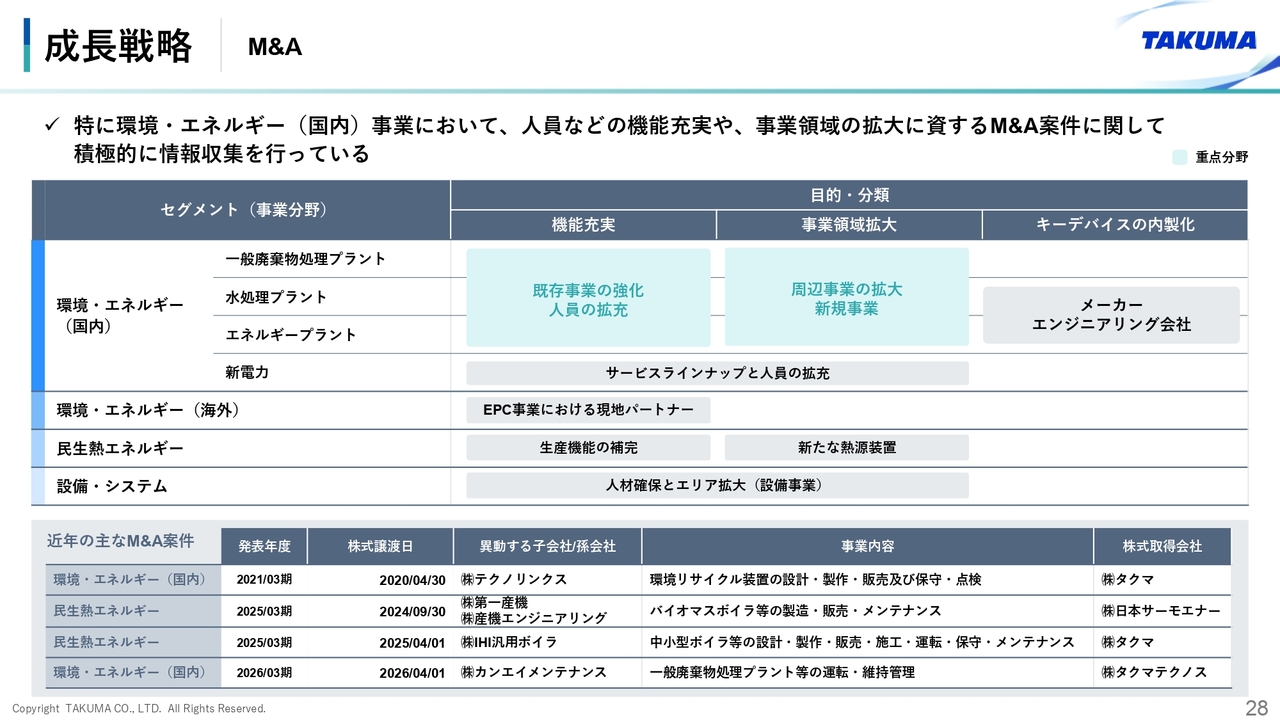

成長戦略 | M&A

M&Aについてです。特に環境・エネルギー(国内)事業を中心に、既存事業の強化やエンジニアリング人材の拡充、マテリアルリサイクルなど、周辺事業の拡大につながる案件の情報収集を進めています。

2025年4月にIHI汎用ボイラの株式を取得し、今年4月にはプラントの運転管理を行うカンエイメンテナンスの株式を取得しました。この2件について簡単にご説明します。

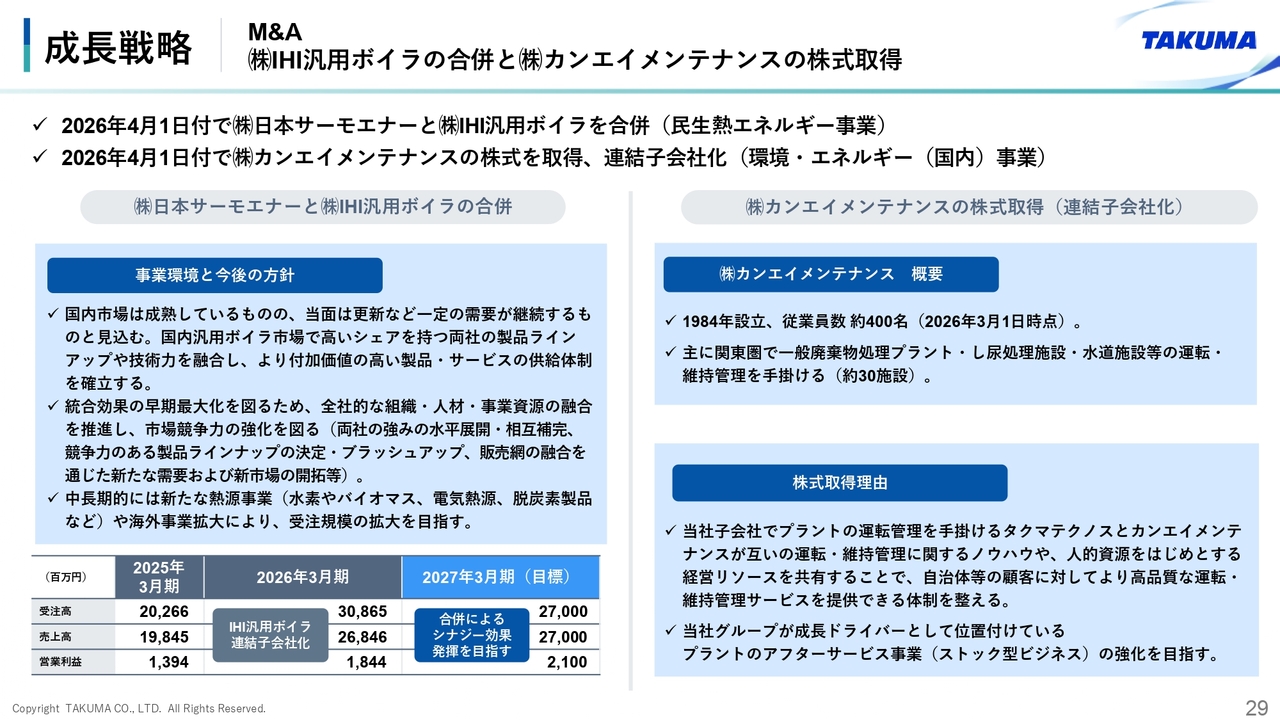

成長戦略 | M&A(株)IHI汎用ボイラの合併と(株)カンエイメンテナンスの株式取得

IHI汎用ボイラについては、昨年4月に連結子会社化した後、当社グループの日本サーモエナーとの統合に向けて委員会を立ち上げて検討を進め、今年4月に予定どおり日本サーモエナーと合併しました。今後も、製品ラインナップや供給体制の検討、強みの水平展開や販売網の融合を通じて、シナジー効果を発揮していきます。

カンエイメンテナンスは、主に関東圏でごみ処理プラントなどの運転管理を行っている会社です。水処理関連施設を含め、自治体から約30施設の運転管理を受託しています。当社グループで運転管理を手掛けるタクマテクノスが株式を取得しました。運転管理のノウハウやリソースを共有して提案力を高め、当社グループのストック型ビジネスの強化につなげていきます。

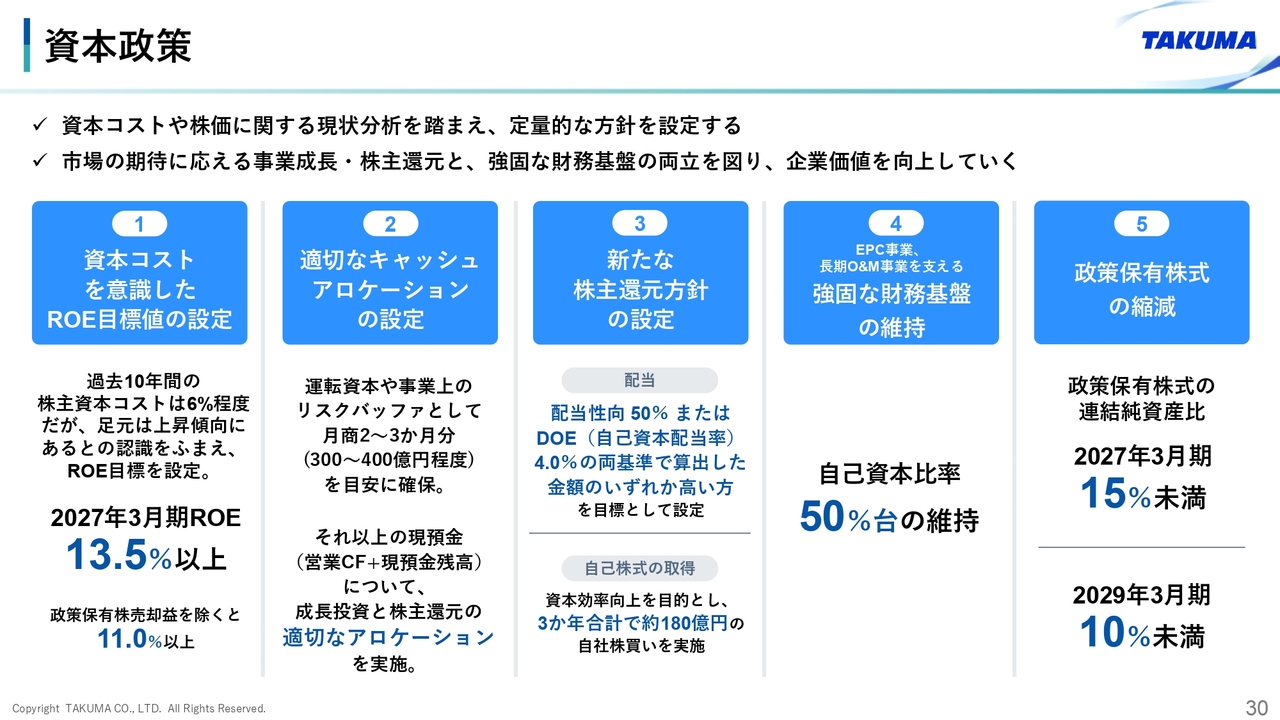

資本政策

資本政策についてご説明します。今のところ大きな方針の変更はありません。適切なキャッシュアロケーションにより、企業価値の向上に努めていきます。設定値については、実態を踏まえて今後見直しを検討していきます。

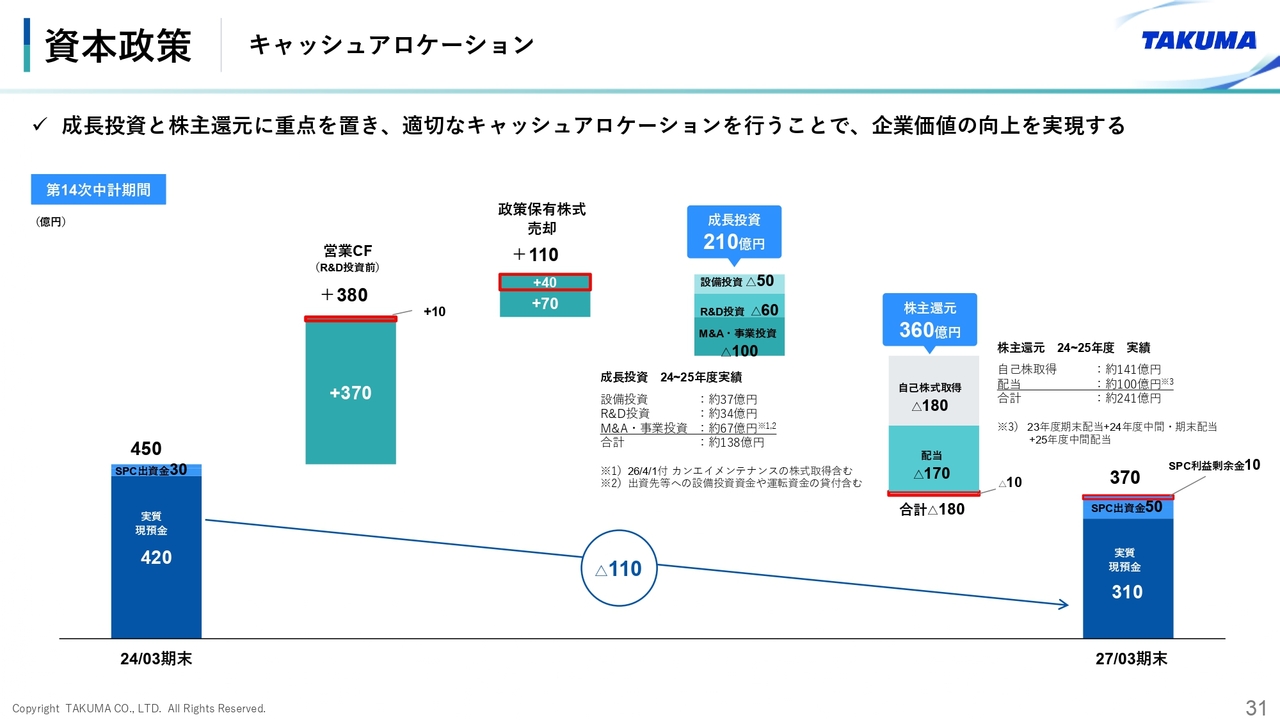

資本政策 | キャッシュアロケーション

こちらはキャッシュアロケーションのイメージです。昨年度より営業キャッシュフローや政策保有株式の売却が増加するため、還元方針に従い配当も若干増加します。一方で、売上の増加に伴い運転資本も増加する見込みです。月商の2ヶ月から3ヶ月分にあたる300億円から400億円の現預金を確保したいと考えています。

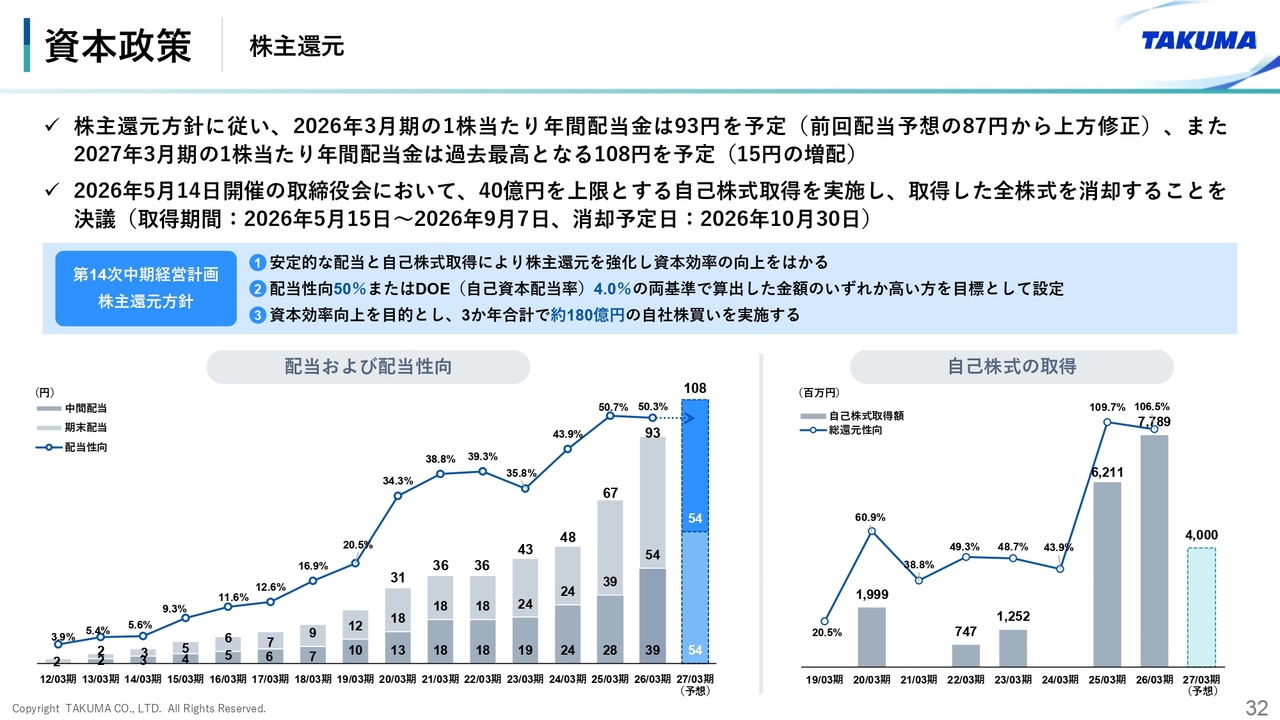

資本政策 | 株主還元

株主還元の方針に変更はありません。配当は、配当性向50パーセントまたはDOE4パーセントで算出した金額のうち、高いほうを目標に設定しています。2027年3月期は過去最高の108円と、15円の増配を予定しています。

自社株買いについては、2024年度から2026年度までの中期経営計画3年間で、合計180億円を実施する計画です。すでに140億円分を取得済みのため、今後は残り40億円の取得を進めていきます。

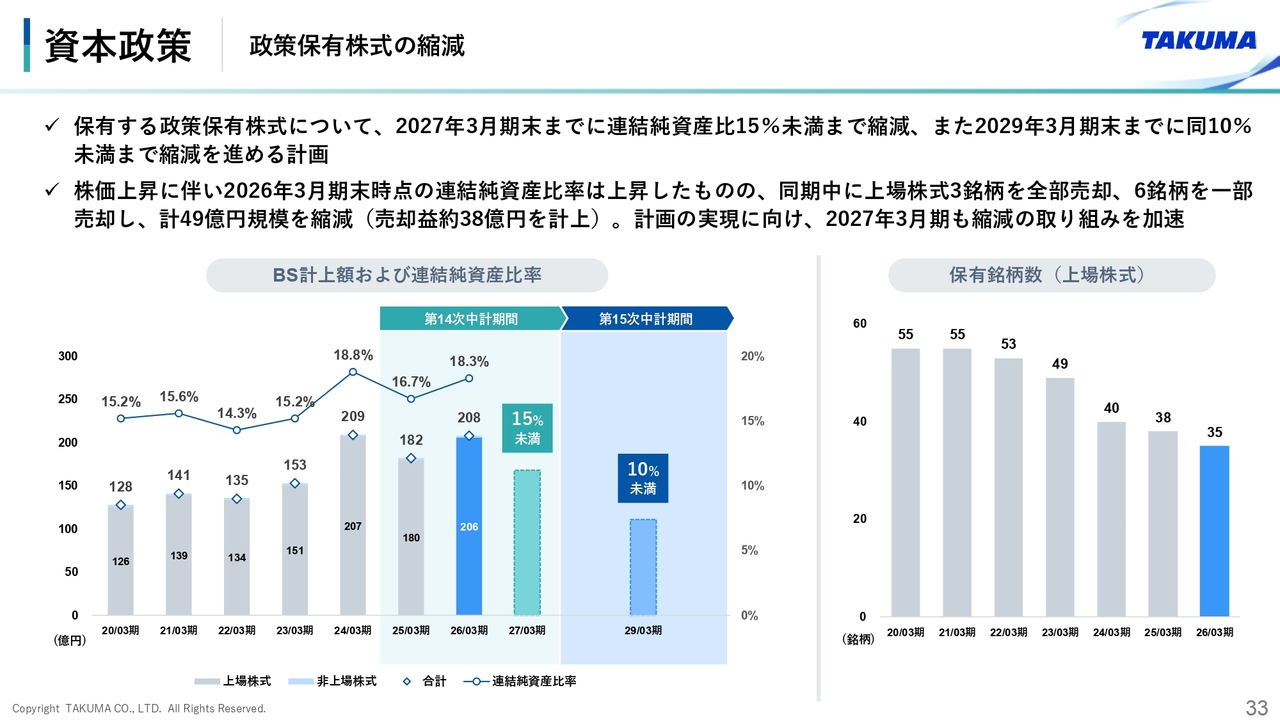

資本政策 | 政策保有株式の縮減

政策保有株式の縮減方針にも変更はありません。銘柄数の削減を進めていますが、株価の上昇により昨年度の純資産に占める割合は増加しました。今年度末には15パーセント未満を目指し、取り組みを進めていきます。

本日のまとめ

本日のまとめです。昨年度は、ごみ処理プラントの受注が7件と非常に高水準な受注の獲得ができ、今年度も高い水準を継続できる見込みです。当社グループの提案内容やこれまでの実績をお客さまに評価いただき、人材の採用・育成をはじめとする経営基盤強化の取り組みが結果に結びついているものと考えています。

引き続き受注の確保に向けて取り組みつつ、中長期的には再生可能エネルギーの活用と環境保全分野を中心に、リーディングカンパニーとして社会に必須の存在であり続けられるよう、研究開発やM&Aなどの取り組みを進めていきます。今後ともご支援をよろしくお願いします。

以上で本日のご説明を終了します。ご清聴ありがとうございました。

Q&A

質疑応答に関してはこちらに掲載されています。

記事提供: ![]()