2026年6月4日に発表された、日本空調サービス株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

会社概要

依藤敏明氏(以下、依藤):日本空調サービス株式会社代表取締役社長の依藤です。2026年3月期決算についてご説明します。

まず、会社概要です。2026年3月期の売上高は692億円となりました。拠点数は国内90拠点、海外10拠点で、5月20日に公表のとおり、記念すべき100拠点に達しました。

メンテナンスサービス売上高の割合は60.1パーセントです。また、従業員数は連結で3,287名であり、そのうち2,602名が技術系従業員となっています。

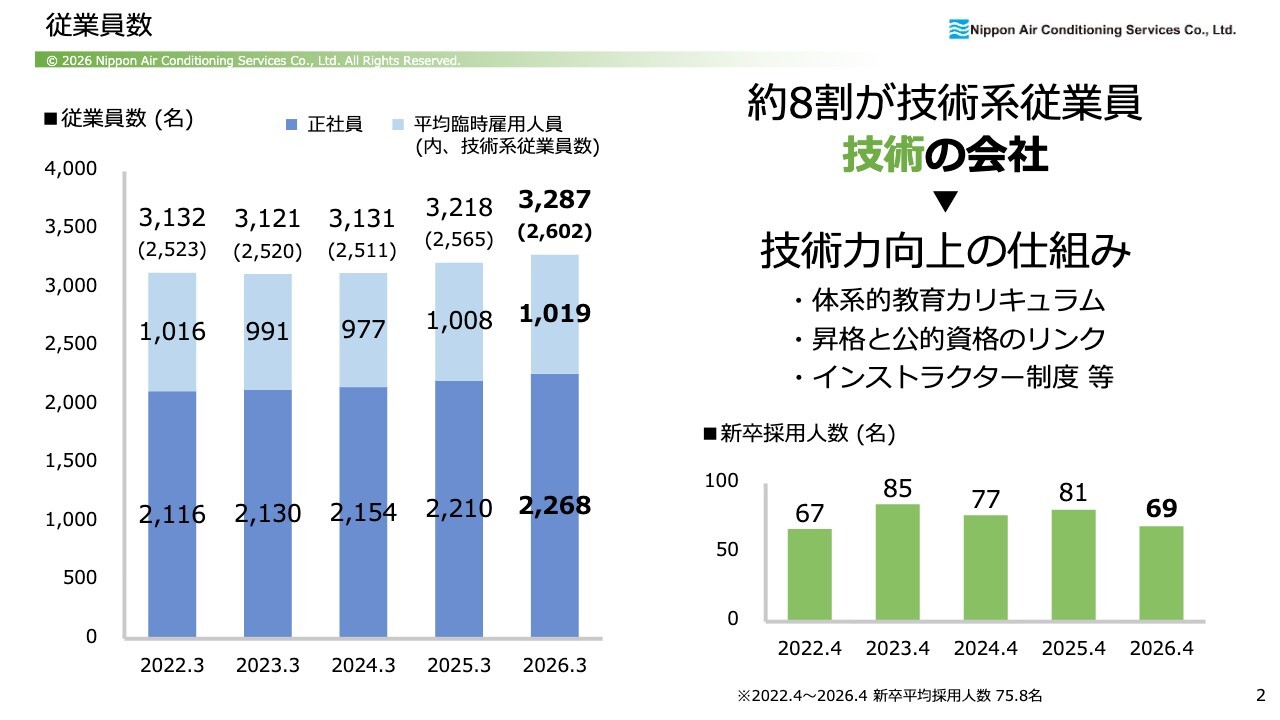

従業員数

過去5年分の従業員数の推移です。2026年3月期は2025年3月期から69名増え、3,287名となりました。このうち、技術系従業員が約8割を占めており、「技術の会社」といえます。

2026年4月の新卒採用人数は69名で、2025年4月の81名と比べると12名減少しました。平均は75.8名で、今年は平均にはやや届かなかった年でした。

技術・研修センター

技術・研修センターについてです。2025年4月より本格稼働を開始し、1年を通して新入社員や既存社員を対象に研修を実施しています。本年4月に2回目となる新入社員向けの集合研修を実施しましたが、2025年4月の研修結果を十分に取り込んだ結果、よりよい研修を実施できたと考えています。

この研修の質と量をより向上させることで、技術力のさらなる向上と、即戦力となる社員の育成を目指しています。当センターは現場環境を再現しており、座学では学べなかった内容を実践的に学べる点が特徴です。新入社員が配属された現場からは、研修の効果に手応えを感じているという声が寄せられています。

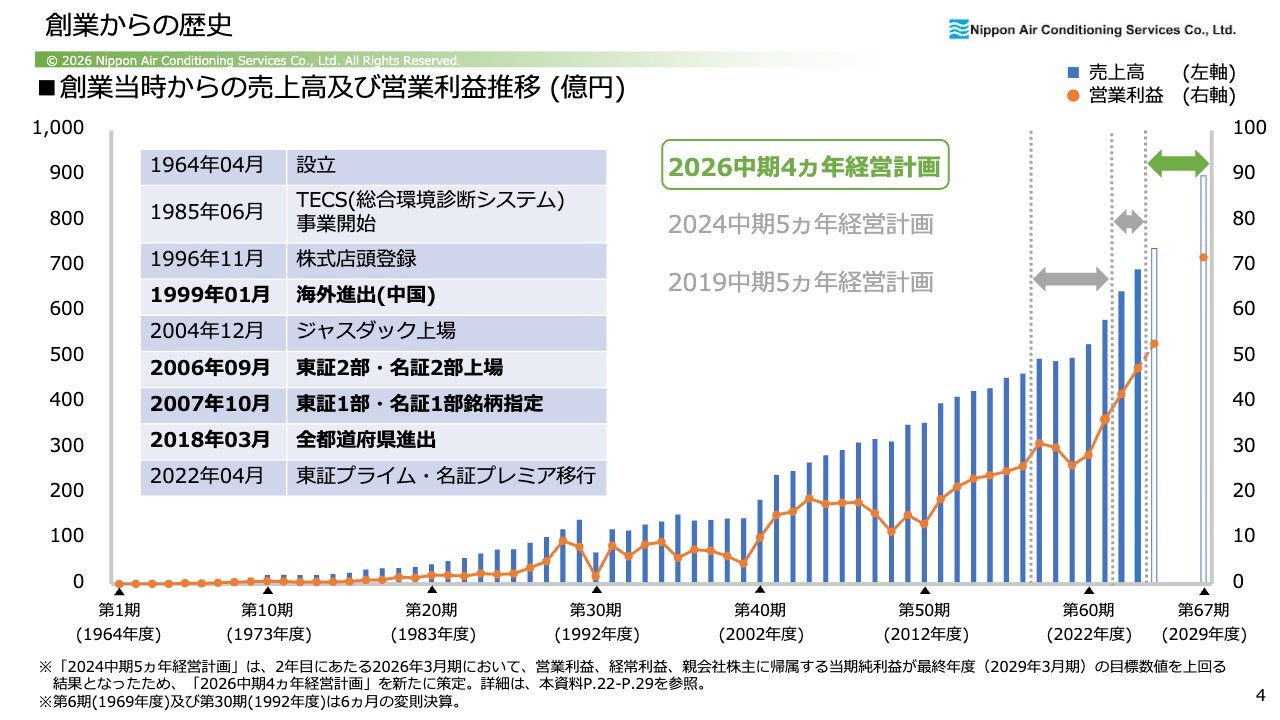

創業からの歴史

創業当時からの売上高および営業利益の推移です。先ほどお話ししたとおり、5月に100拠点目を開設し、全都道府県進出という創業当時の目標を2018年にクリアした後、節目となる100拠点目に到達しました。

また、スライドの棒グラフは売上高の推移を示しています。その中で「2019中期5ヵ年経営計画」をスタートした2019年度は、当社に限らず多くの企業が苦労された、新型コロナウイルスの影響が大きかった年だと思います。

その後、2024年に「2024中期5ヵ年経営計画」を策定し、遂行していましたが、当社を取り巻く事業環境は非常に良好で、想定以上に目標数値に近づくことができました。そのため、「2026中期4ヵ年経営計画」を新たに策定し、取り組みを開始しています。詳細は後ほどご説明します。

スライドのとおり、当社は1964年の創業以来、右肩上がりの成長を続けています。

建物設備の維持管理サイクル

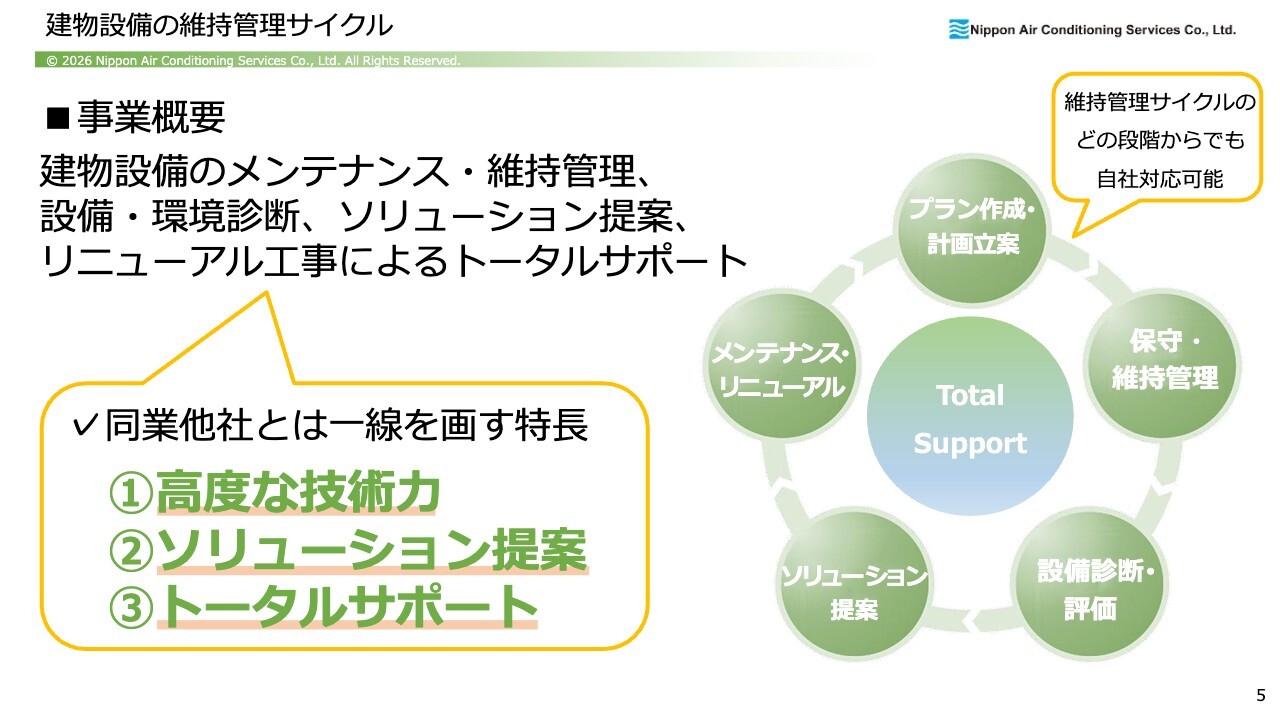

事業概要です。当社は建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案、リニューアル工事等、トータルサポートを得意としています。お客さまのライフサイクルマネジメントを支援することで、長期的に仕事をいただける状況となっています。

スライドに「同業他社とは一線を画す特長」と記載のとおり、当社の強みは3つあります。1つ目は高度な技術力です。社員の約8割が技術系従業員であり、多くの国家資格を保有する従業員が数多く在籍しています。

2つ目はソリューション提案です。当社は独立系企業であるため、メーカーの制約を受けない柔軟なご提案が可能です。例えばA社、B社、C社の製品を組み合わせるご提案といった、メーカーでは対応が難しい内容でも、当社では対応可能であることが強みの1つだと考えています。

3つ目の強みは、トータルサポートです。当社は多種多様なお客さまに対応できる幅広いネットワークを持っており、これによりトータルサポートが可能となっています。当社がターゲットとする特殊な環境を有する施設は郊外に多い傾向がありますが、そのような地域にも営業所を配置し、サポート可能な体制を整えています。

これらの点において、当社は同業他社に比べ、競争優位性が高いと考えています。

事業部門

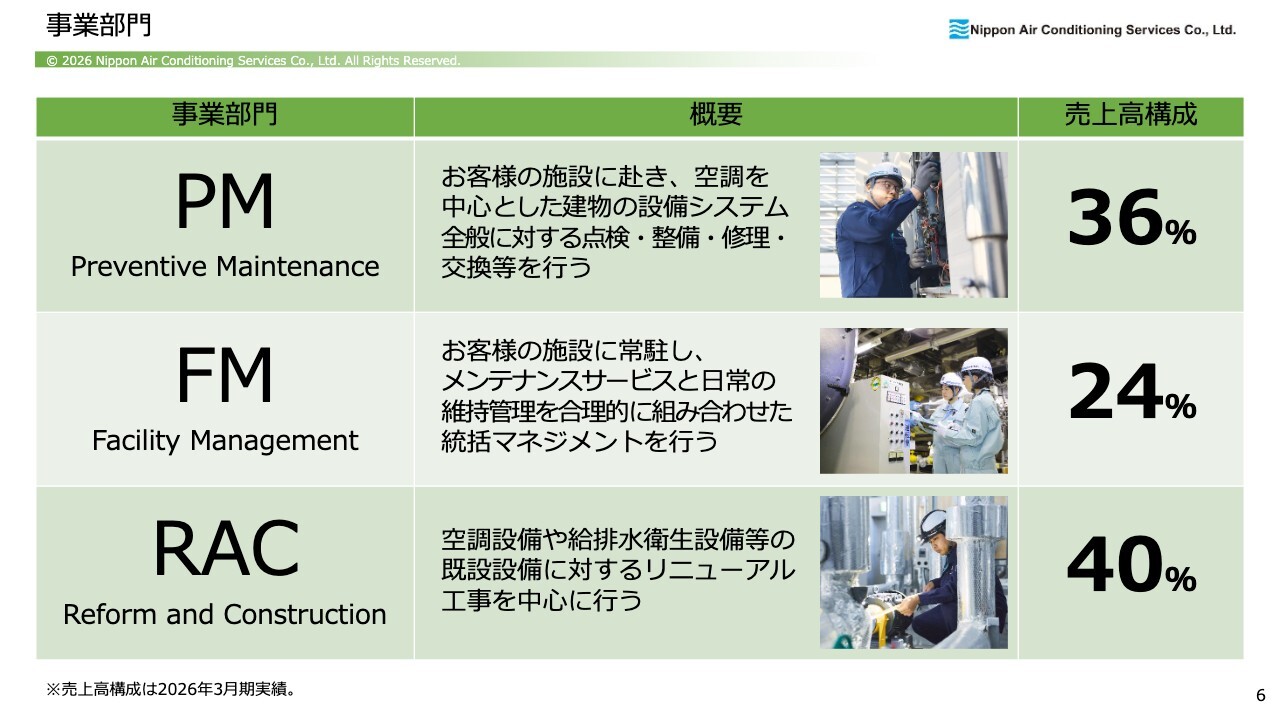

トータルサポートを可能としている、3つの事業部門についてご説明します。

1番上の「PM(Preventive Maintenance)」は、当社社員がお客さまの施設へ赴き、設備の点検・整備・修理を行う事業部門です。売上高構成比率は36パーセントで、2025年3月期も同じく36パーセントと、ほぼ同様の推移となっています。

次の「FM(Facility Management)」は、当社社員がお客さまの施設に常駐し、主に大型病院や工場で日々の点検を行う事業部門です。売上高構成比率は24パーセントで、2025年3月期は26パーセントでした。

最後の「RAC(Reform and Construction)」は、当社では「ラック」と呼んでいます。PM・FMの現場で発生する入れ替え工事や改修工事を担う事業部門です。売上高構成比率は40パーセントで、2025年3月期の38パーセントから伸びており、売上を牽引している部分だと考えています。

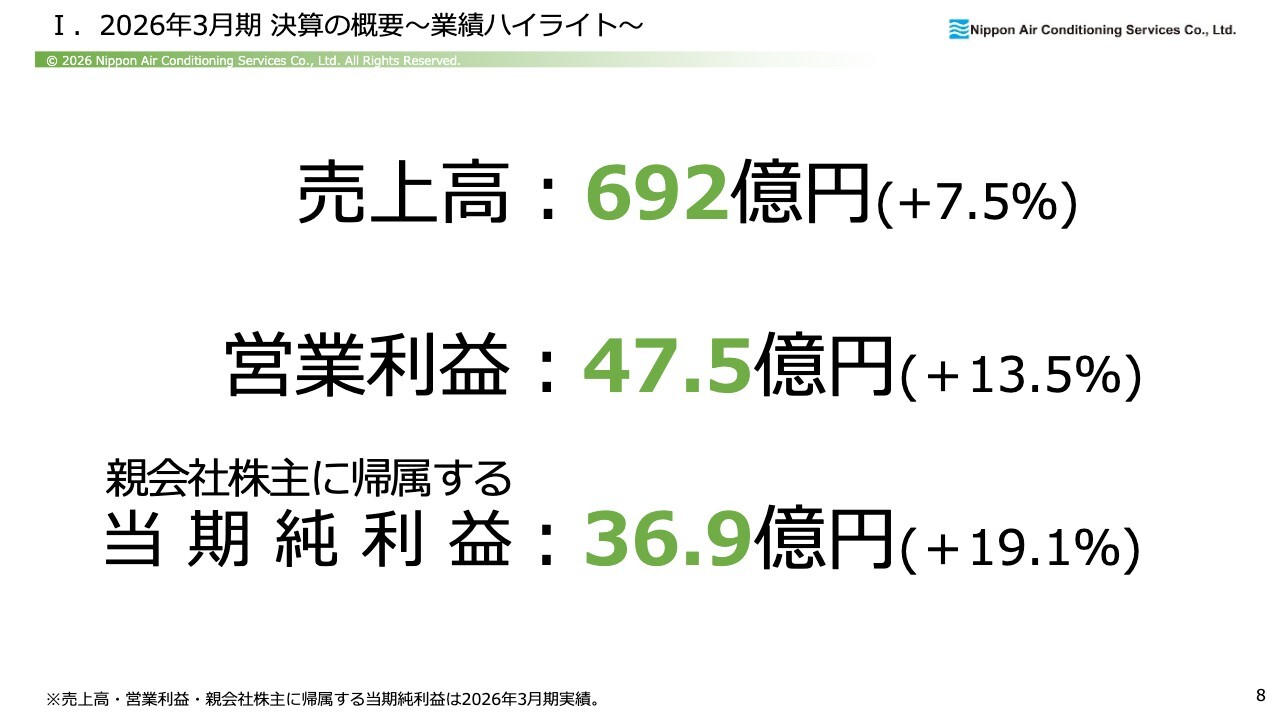

I.2026年3月期 決算の概要~業績ハイライト~

決算のハイライトです。スライドには2026年3月期の実績値を示しています。売上高は692億円で、2025年3月期比7.5パーセントの増加、営業利益は47億5,000万円で、2025年3月期比13.5パーセントの増加となりました。親会社株主に帰属する当期純利益は36億9,000万円で、2025年3月期比19.1パーセント増加しました。

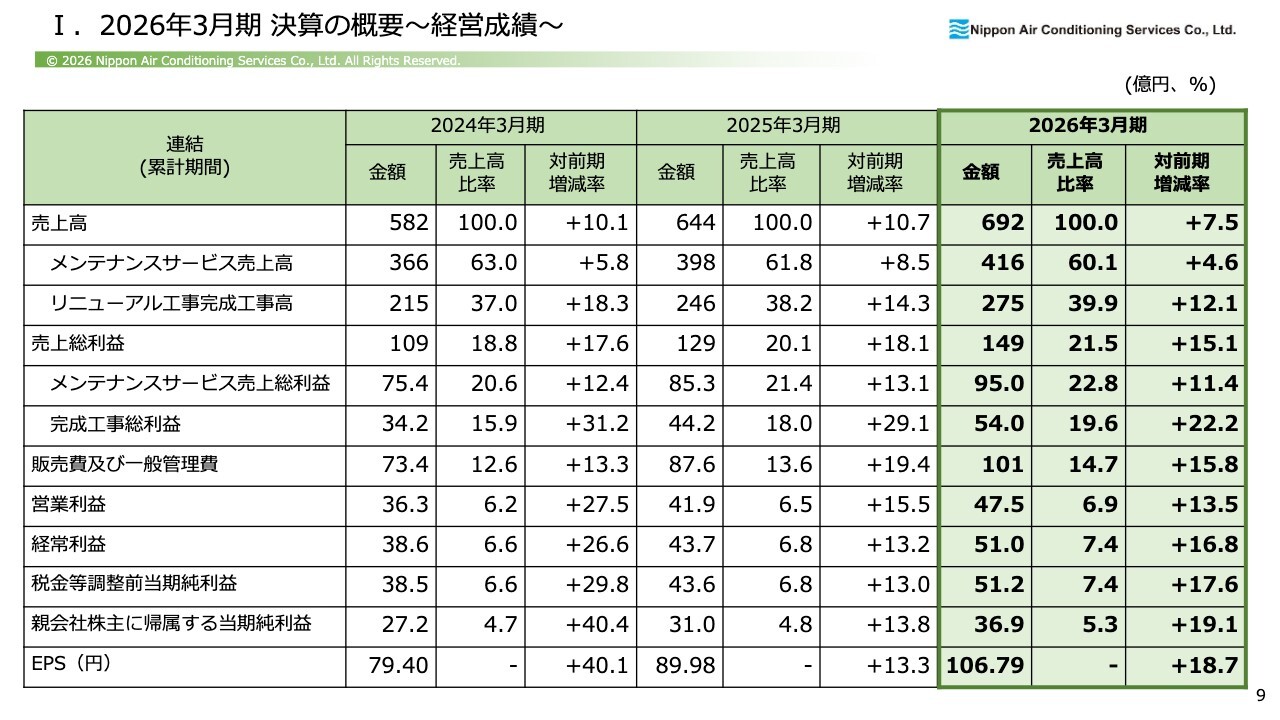

I.2026年3月期 決算の概要~経営成績~

経営成績です。スライドには、2024年3月期、2025年3月期、2026年3月期の比較数値を示しています。表にある売上高、メンテナンスサービス売上高、リニューアル工事完成工事高のうち、リニューアル工事完成工事高は年々増加し、2桁成長を続けています。足元では入れ替え工事が非常に活発で、この分野が売上高・利益を牽引する要因になっていると考えられます。

また、完成工事総利益も2桁成長を記録しています。足元ではこの分野の仕事が大きく増加している状況です。特に製造業における設備投資が非常に活発で、これは2027年3月期の目標達成にも寄与する大きな要因になると考えています。

また、業界全体では供給不足の状況が続いており、当社のような消化する会社も手一杯の状態です。こうした状況の中で、選別受注が可能であったことや、不採算の現場が減少したことが、利益の増加につながる大きな要因の1つであったと考えています。

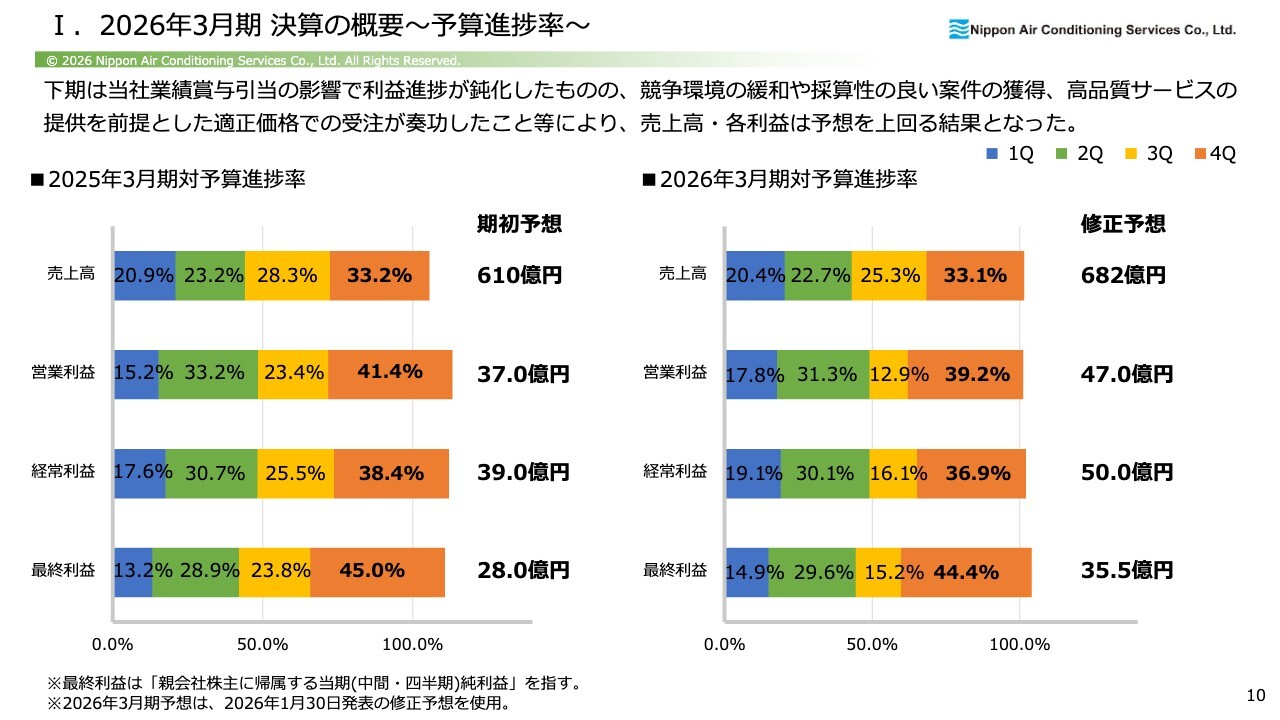

I.2026年3月期 決算の概要~予算進捗率~

決算概要の予算進捗率についてです。人的資本の強化に取り組み、下期は業績に連動する特別賞与の引当を行いました。その結果、利益の進捗は鈍化したものの、競争環境の緩和や採算性の良い案件の獲得、高品質サービスの提供を前提とした適正価格での受注等により、売上高・利益ともに予想を上回る結果となりました。

また、第3四半期決算発表時点において、上方修正を伴う業績予想の修正を実施しました。修正予想では、売上高682億円、営業利益47億円、経常利益50億円、最終利益35億5,000万円と発表していました。しかし最終的には、売上高692億円、営業利益47億5,000万円、経常利益51億円、最終利益36億9,000万円となり、いずれも予想を上回る結果となりました。

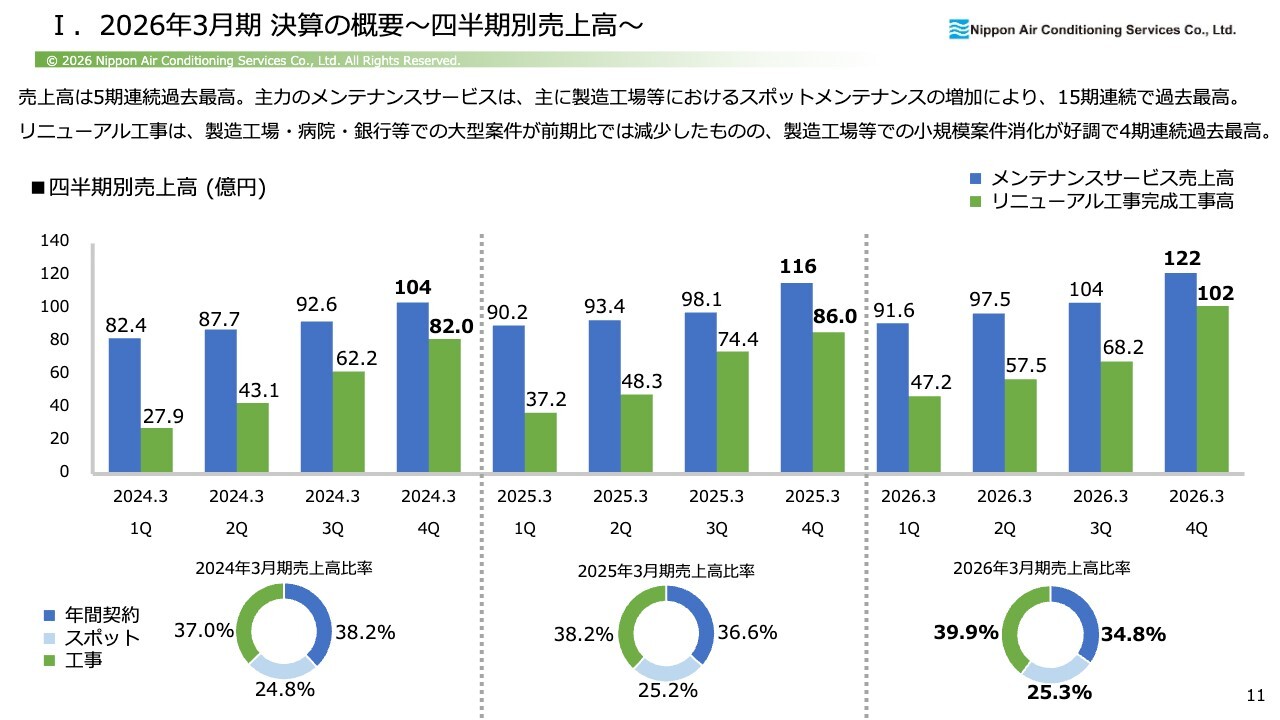

I.2026年3月期 決算の概要~四半期別売上高~

四半期別の売上高についてです。

主力のメンテナンスサービスでは、主に製造工場のスポットメンテナンスが大幅に増加しました。その結果、売上高は15期連続で過去最高を更新しました。

一方、リニューアル工事は2025年3月期と比べて病院での大型工事は減少したものの、製造工場等の工事は着実に増加しました。

近年、製造工場では作業環境の改善に対する投資が特に活発です。夏の暑さが厳しくなる中、作業環境の悪化への対応に関するご要望を多くいただいています。こうしたニーズに対し、当社がさまざまなご提案を行い、改善を進めていることが大きく寄与していると考えています。

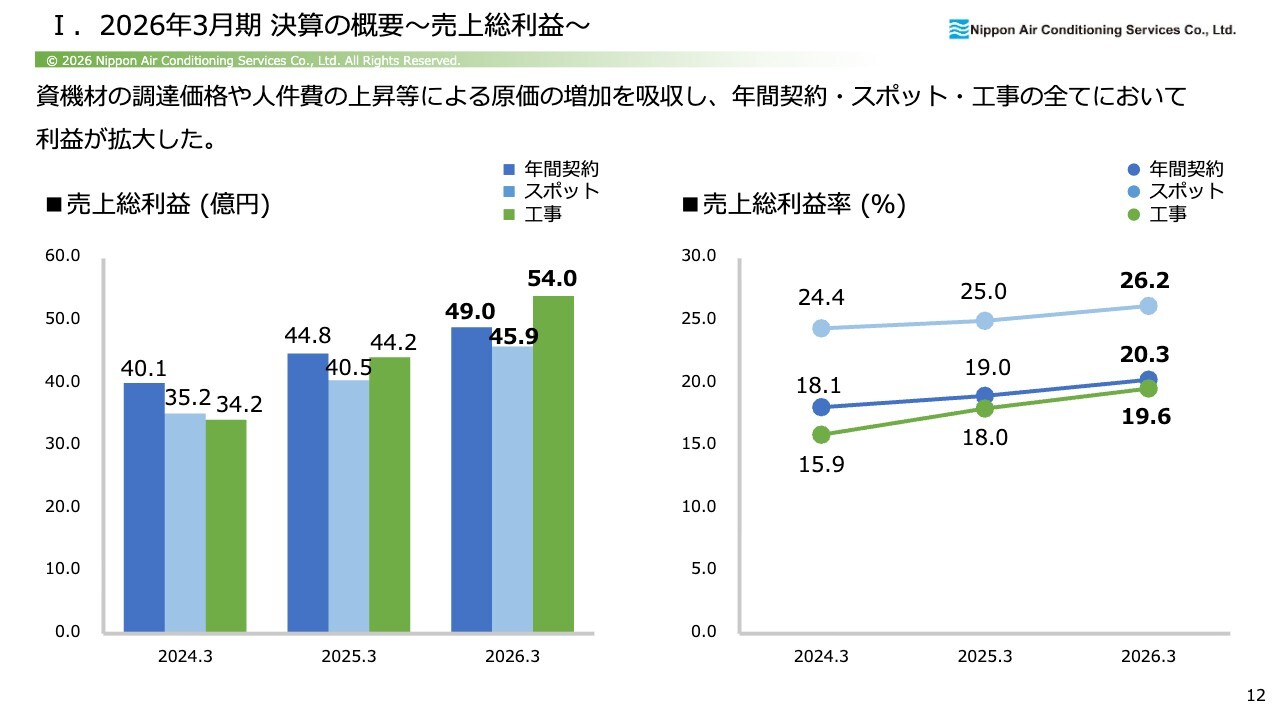

I.2026年3月期 決算の概要~売上総利益~

売上総利益および売上総利益率についてです。賃金上昇分をスムーズに価格転嫁できたことで、年間契約・スポット・リニューアル工事のすべての区分で、利益が拡大しました。

特にスライド右側のグラフに示すとおり、売上総利益率は毎年向上しています。中でも、緑色で示したリニューアル工事の利益率が大きく改善しました。今後も引き合いの多い状況が継続するため、この傾向はしばらく続く見込みです。

年間契約についてですが、当社では病院との契約が非常に多いです。これに関連して「最近、病院の経営が厳しいので、そのあたりの事業はどうですか?」というご質問をいただきますが、このスライドから、利益が右肩上がりで増加していることが伝わるかと思います。

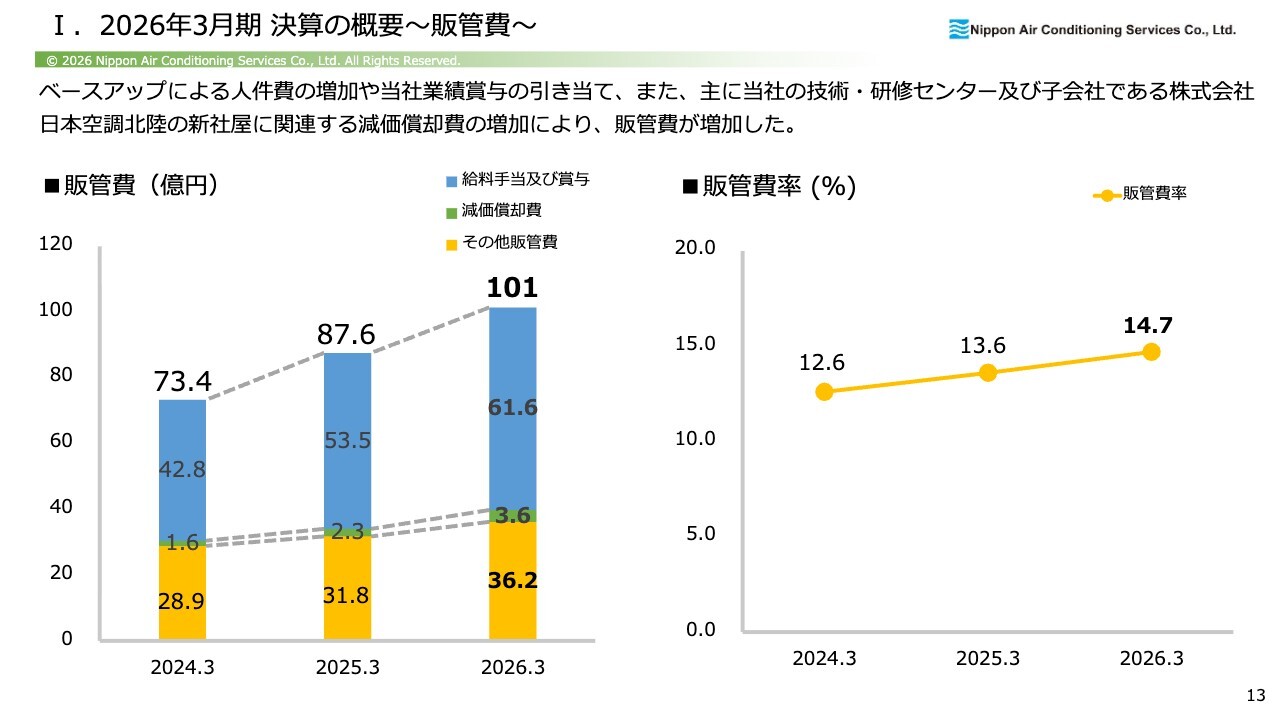

I.2026年3月期 決算の概要~販管費~

販管費についてです。

販管費は毎年増加しています。主な要因は人件費の増加であり、当社では業績賞与の引当も行いました。また、当社の技術・研修センターや子会社である株式会社日本空調北陸の新社屋に関する減価償却費の増加も、販管費が増加した要因です。

スライド右側のグラフのとおり、販管費率は14.7パーセントとなりました。同業他社では販管費率が20パーセント前後のケースが多いため、当社の数値はそれほど高くないと考えています。

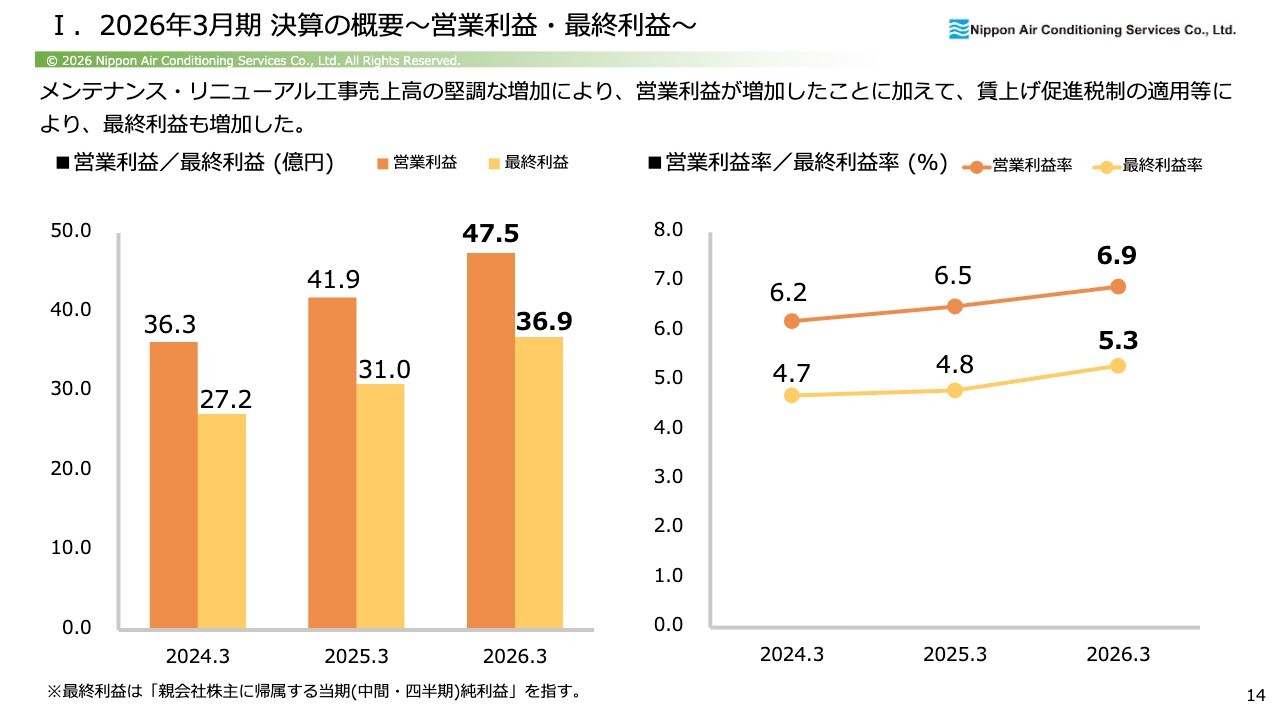

I.2026年3月期 決算の概要~営業利益・最終利益~

営業利益と最終利益についてです。営業利益は、メンテナンス、特にリニューアル工事の堅調な増加により増加しました。それに加え、賃上げ促進税制の適用等により最終利益も増加しました。最終的に、営業利益率は6.9パーセント、親会社株主に帰属する当期純利益率は5.3パーセントとなりました。販管費の増加をしっかりと吸収し、2025年3月期を上回る利益率で着地しました。

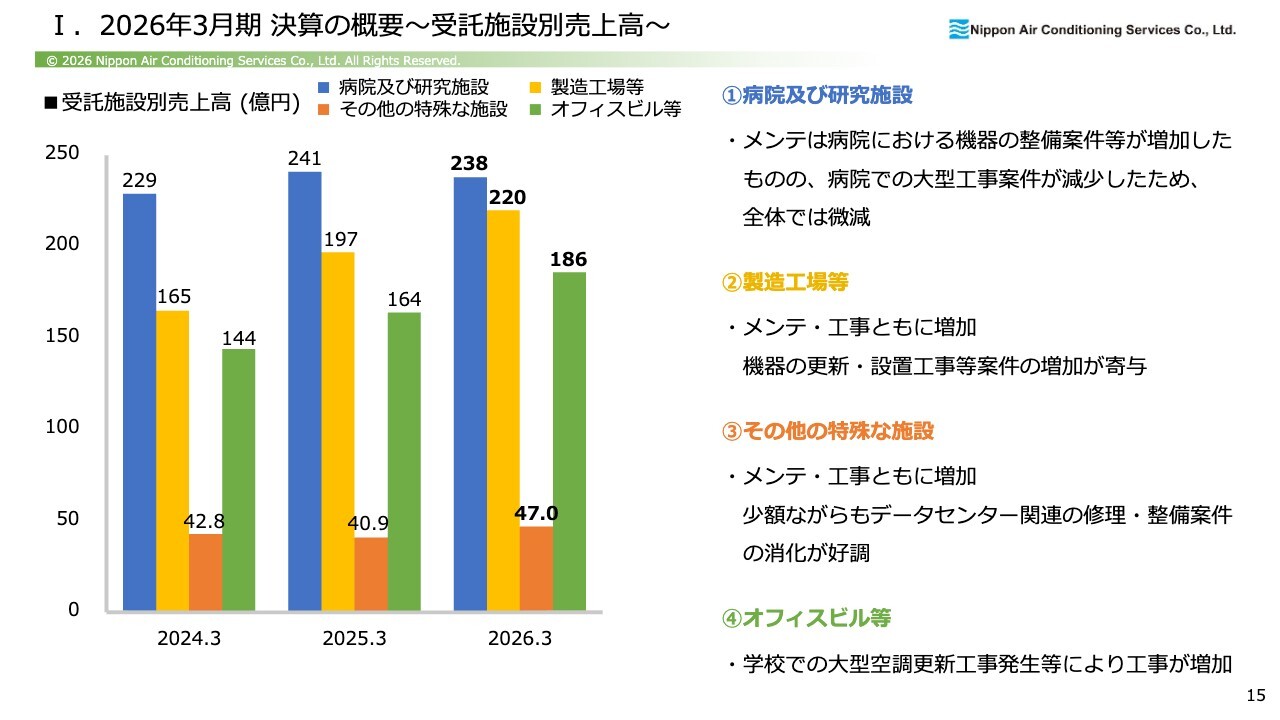

I.2026年3月期 決算の概要~受託施設別売上高~

受託施設別の売上高です。スライド左側の棒グラフを見ると、病院および研究施設の売上高がやや減少しました。2025年3月期には大型改修工事が発生しましたが、それが落ち着いたためです。一方で、隣の黄色で示している製造工場等は、順調に売上を伸ばしました。

その他の特殊な施設にはデータセンターが含まれますが、足元では引き合いが大きく増加しています。一般的に、データセンターの稼働開始から約2年で瑕疵担保期間が終了し、その後、当社にメンテナンスの仕事が回ってくる流れです。したがって、今後はこの分野の仕事も増加すると見込まれます。

また、緑色で示しているオフィスビル等には、学校の空調も含まれます。学校の空調は、20年ほど前に教室へ空調設備を導入する際に多くの案件を受託し、当社の売上高が大きく伸びた分野です。そこから一定の期間が経過し、現在は機器の入れ替え工事へ移行し、工事が増加しています。

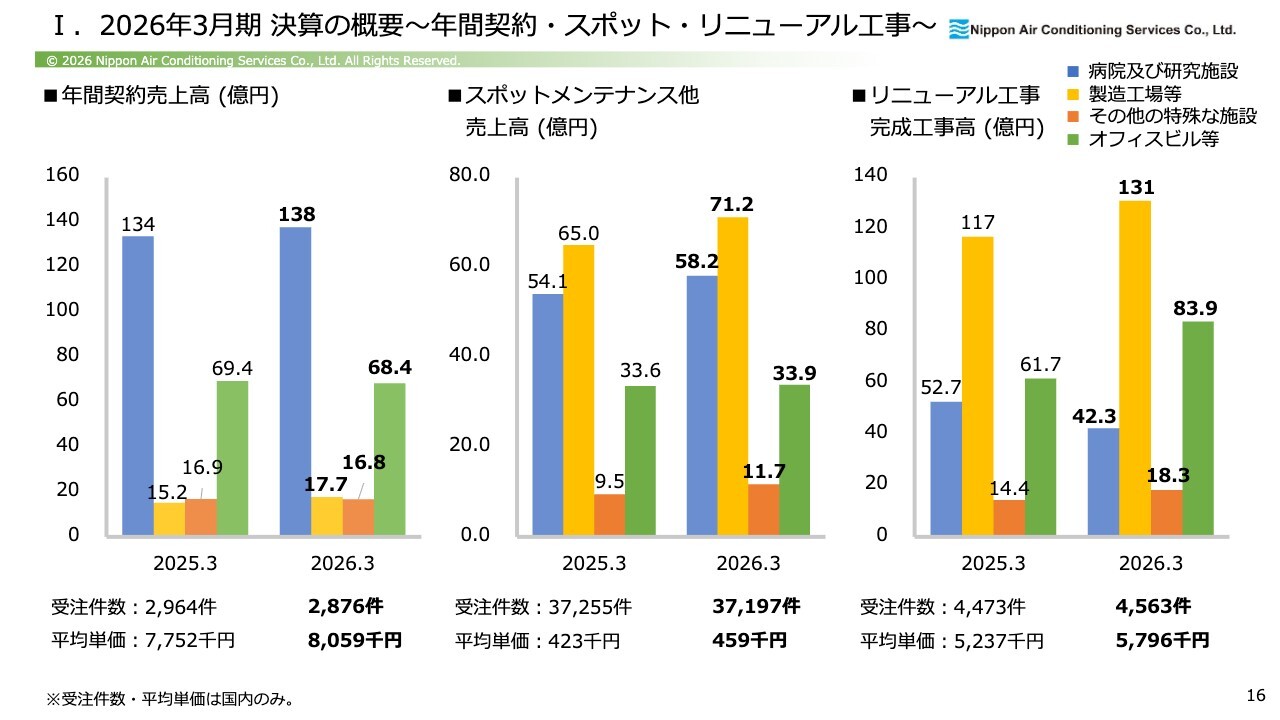

I.2026年3月期 決算の概要~年間契約・スポット・リニューアル工事~

事業部門ごとの2025年3月期との比較についてご報告します。スライド左側は年間契約売上高です。先ほども少し触れましたが、グラフの青色部分の病院および研究施設には、病院の年間契約が含まれています。「ここは苦戦しているのではないですか?」というご質問をいただきますが、毎年、物価上昇に伴う賃上げ分は交渉により契約に十分反映できており、その結果、売上高は伸びています。案件数が増えているわけではなく、単価の上昇により売上高が伸びている状況です。

黄色の部分は製造工場等、オレンジ色はその他の特殊な施設を指しています。特殊な施設は若干減少している一方で、工場は伸びている状況です。

また、緑色で示しているオフィスビル等についても、年間契約売上高は2025年3月期から若干の減少が見られます。これは不採算現場からの撤退が影響しています。年間契約金額の小さいオフィスビルから撤退し、利益率の高い現場へシフトするという政策的な対応を行いました。

加えて、スライド中央のスポットメンテナンスは、どの部門も順調に伸びており、特に製造工場等が成長を牽引しています。右側のリニューアル工事についても製造工場等が伸びており、オフィスビル等のカテゴリも学校の空調工事を含めて成長が確認されています。

なお、各グラフの下に記載した受注件数と平均単価については、受注件数はやや減少していても、単価の上昇により売上は伸びています。

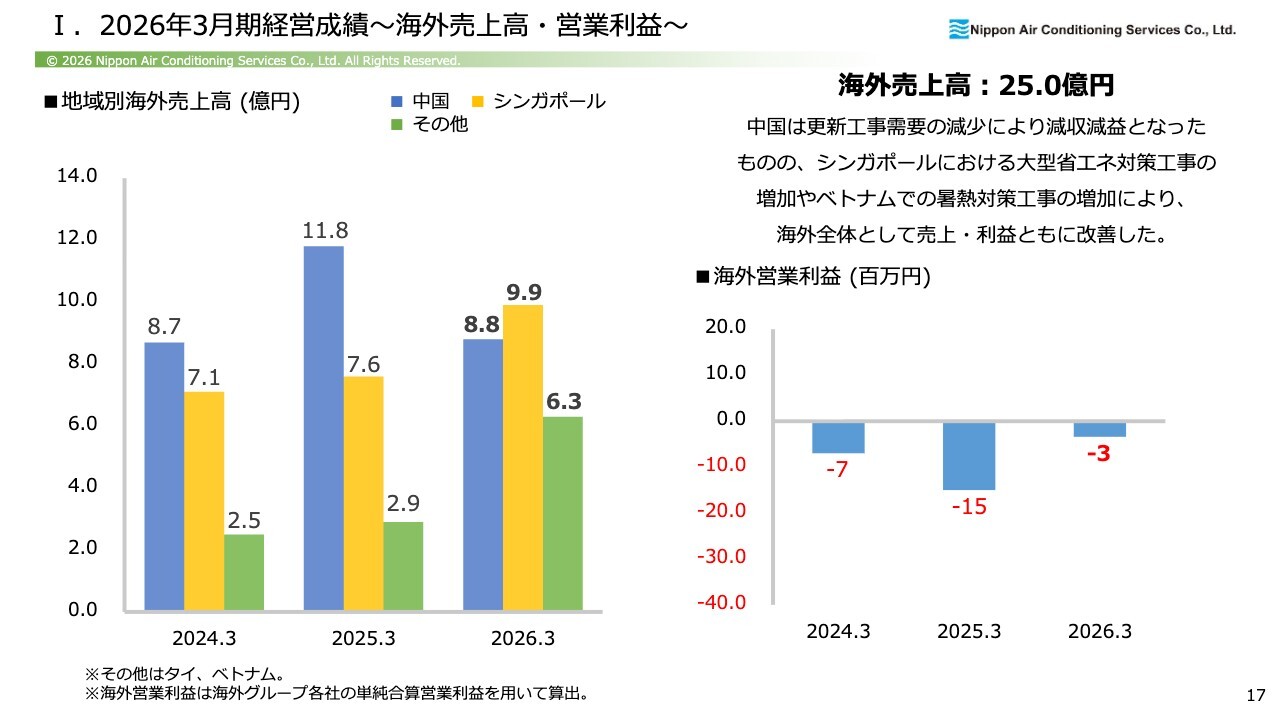

I.2026年3月期 経営成績~海外売上高・営業利益~

海外売上高と営業利益です。2026年3月期は、中国が2024年3月期の水準にやや戻ったように見えます。中国の経済が弱体化して安定していない状況もあり、若干苦戦している状況です。一方で、その他の国、特にシンガポールとベトナムは、堅調に伸びています。

スライド右側の営業利益をご覧いただくと、2026年3月期はプラスになることをかなり期待していましたが、中国での苦戦が響く結果となりました。

2027年3月期は2026年3月期より引き合いが増え、売上高も伸びています。今年度中の営業利益の黒字化に向けて、現在注力しています。

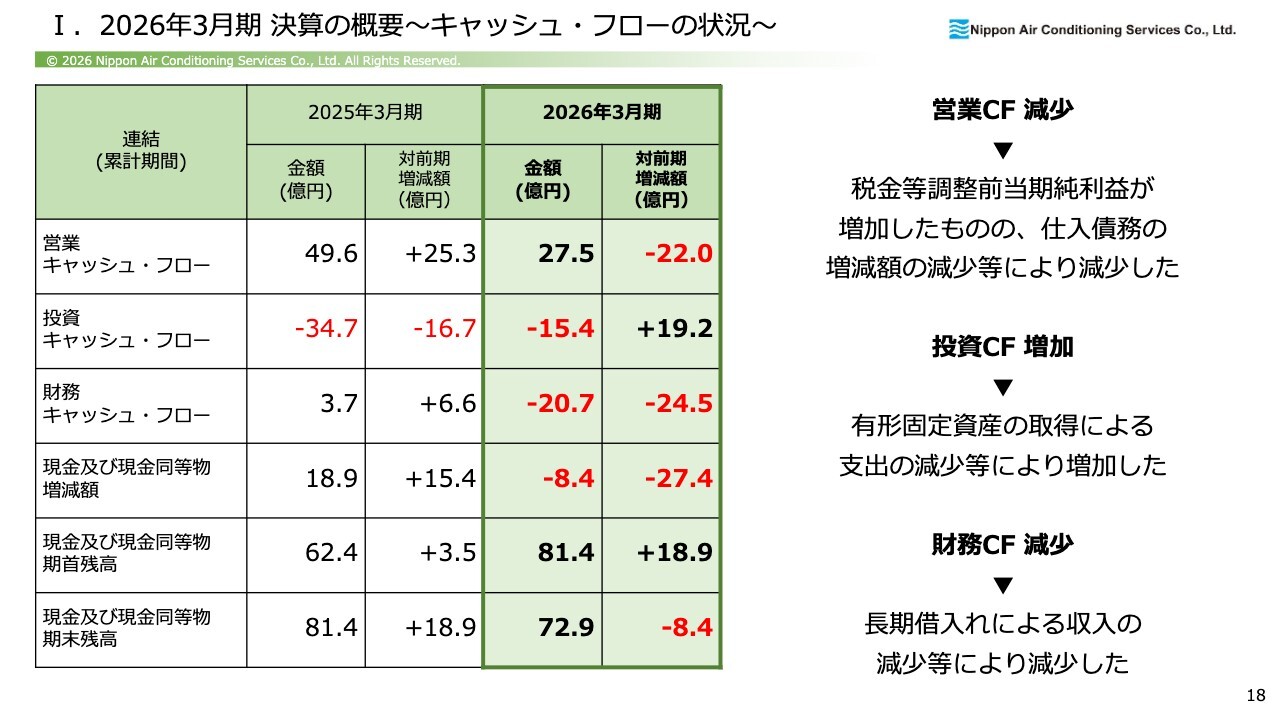

I.2026年3月期 決算の概要~キャッシュ・フローの状況~

キャッシュ・フローの状況です。営業キャッシュ・フローは、税金等調整前当期純利益が増加した一方で、仕入債務の増減額の減少等により、減少しました。

投資キャッシュ・フローは、有形固定資産の取得による支出の減少等により、増加しました。

財務キャッシュ・フローは、長期借入れによる収入の減少等により、減少しました。

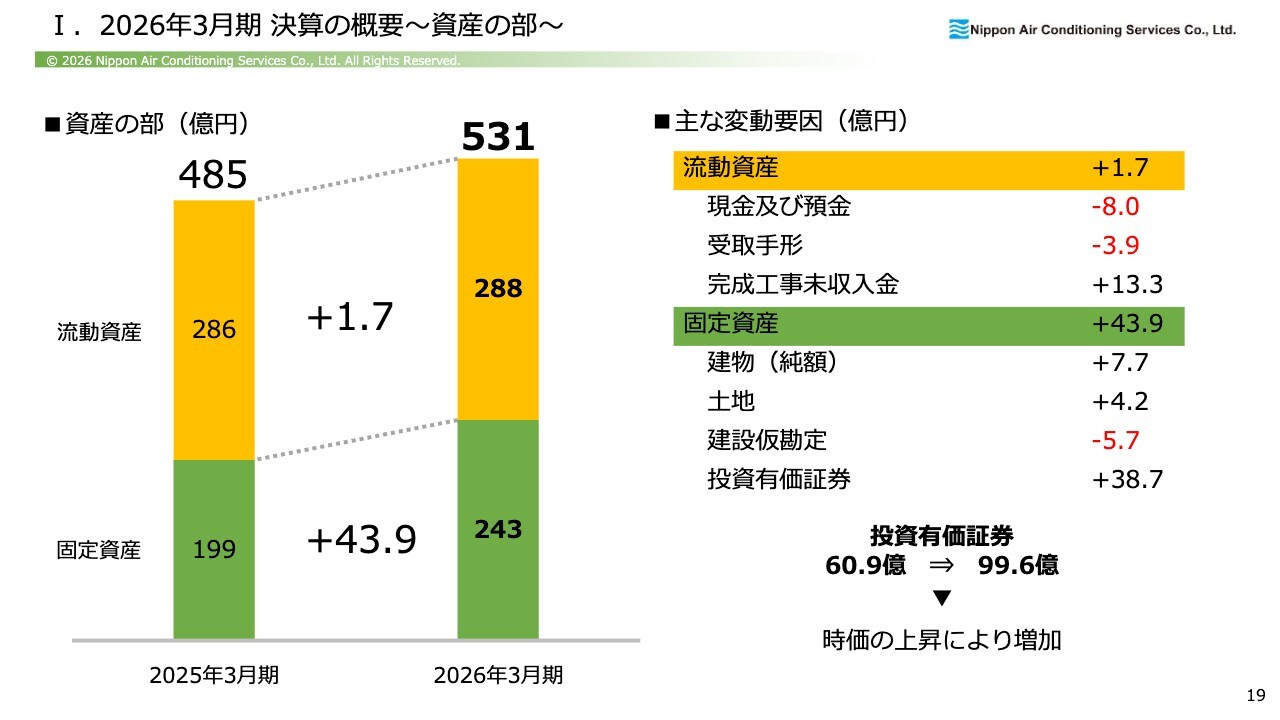

I.2026年3月期 決算の概要~資産の部~

資産の部についてです。グラフ上部の黄色の部分は流動資産、下部の緑の部分は固定資産を示しています。流動資産は、完成工事未収入金が増加しましたが、大きな変化はないと考えています。

固定資産は、投資有価証券が60億9,000万円から99億6,000万円へと大幅に増加しました。スライドには「時価の上昇」と記載していますが、評価額の上昇が主な要因と考えています。

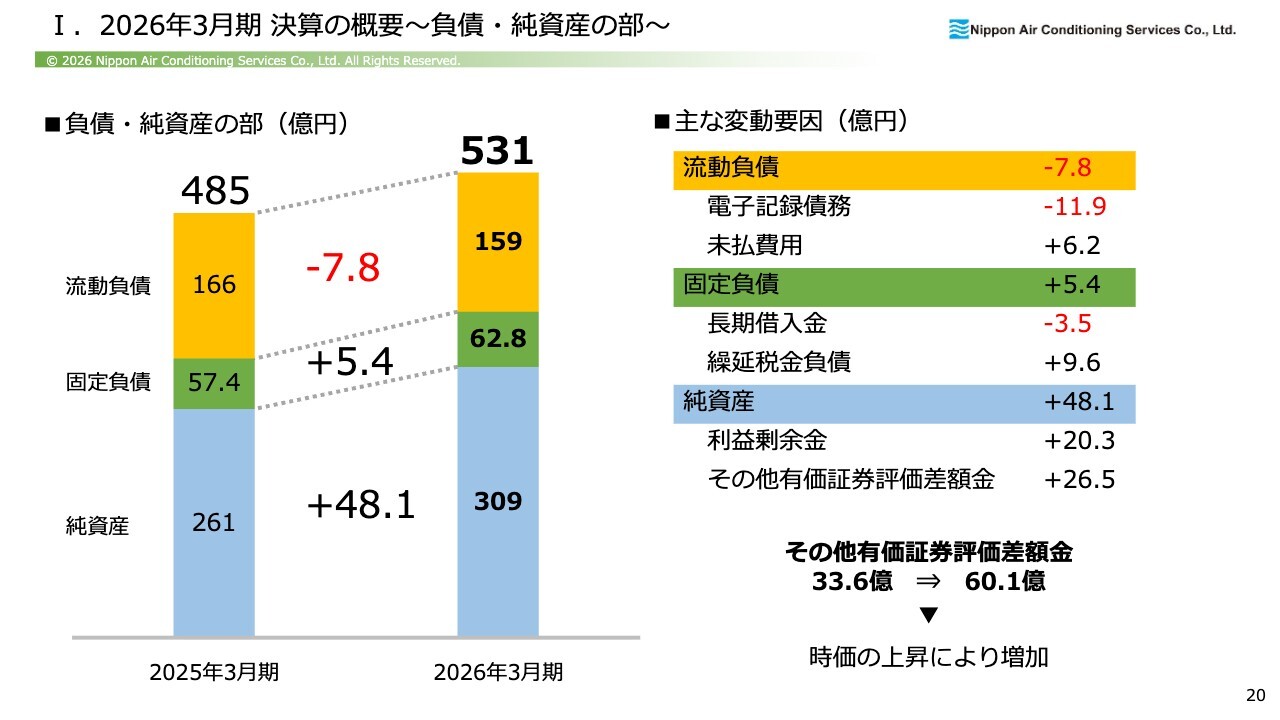

I.2026年3月期 決算の概要~負債・純資産の部~

負債・純資産の部についてです。流動負債は、特に大きな変化はありません。一方、固定負債では繰延税金負債が若干増加しました。また、純資産については、先ほどもお伝えしたとおり、その他有価証券評価差額金の増加により上昇しました。

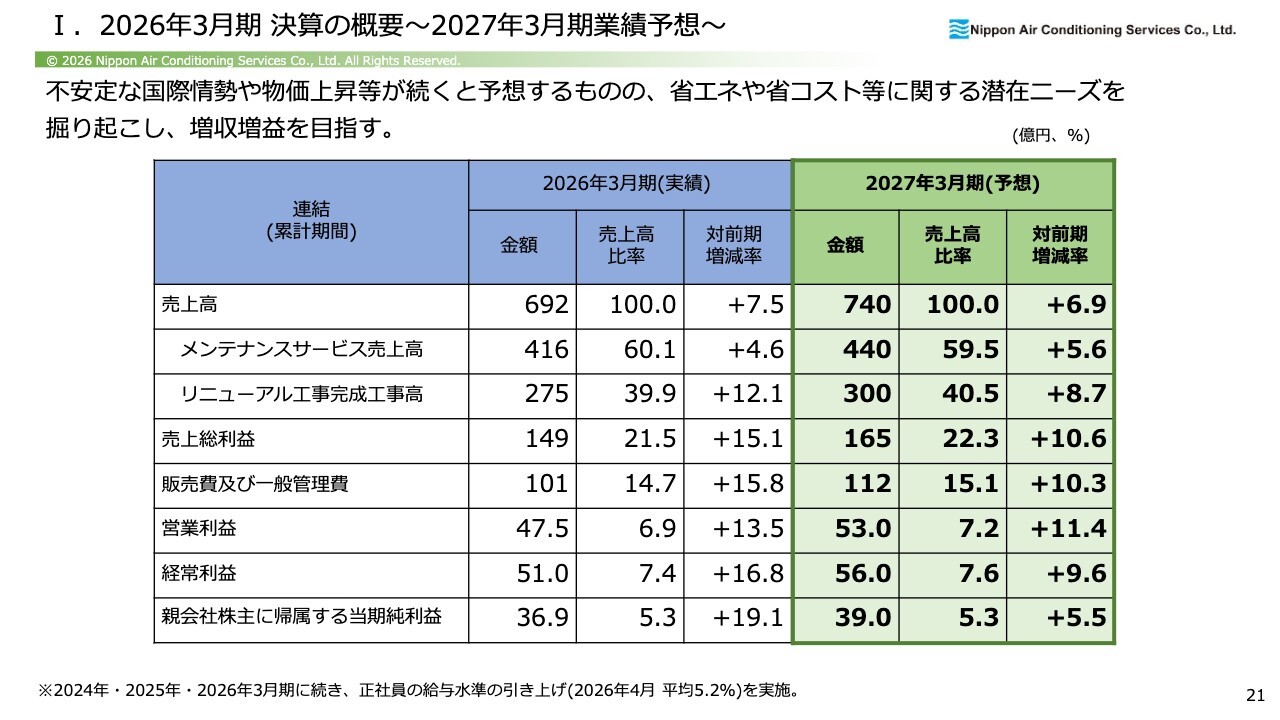

I.2026年3月期 決算の概要~2027年3月期業績予想~

2027年3月期の業績予想です。昨今は中東情勢の影響もあり、国際情勢が極めて不安定な状況が続いています。当社もさまざまな資材を購入して現場作業を行っていますが、一部資材は高騰しています。現時点で不足は生じていないものの、今後の影響によっては売上や利益の伸びに大きく左右する可能性があると考えています。

ただし、当社は製造業ではなく、資材がある限り対応可能です。そのため、余裕を持って資材の手配をし、現場の工期を守りながら作業を進めていきたいと考えています。

2026年3月期の実績は売上高692億円でした。2027年3月期の予想は、売上高740億円、2026年3月期比プラス6.9パーセントを目標とし、営業利益は47億5,000万円から53億円への増加、2026年3月期比プラス11.4パーセントを目指します。

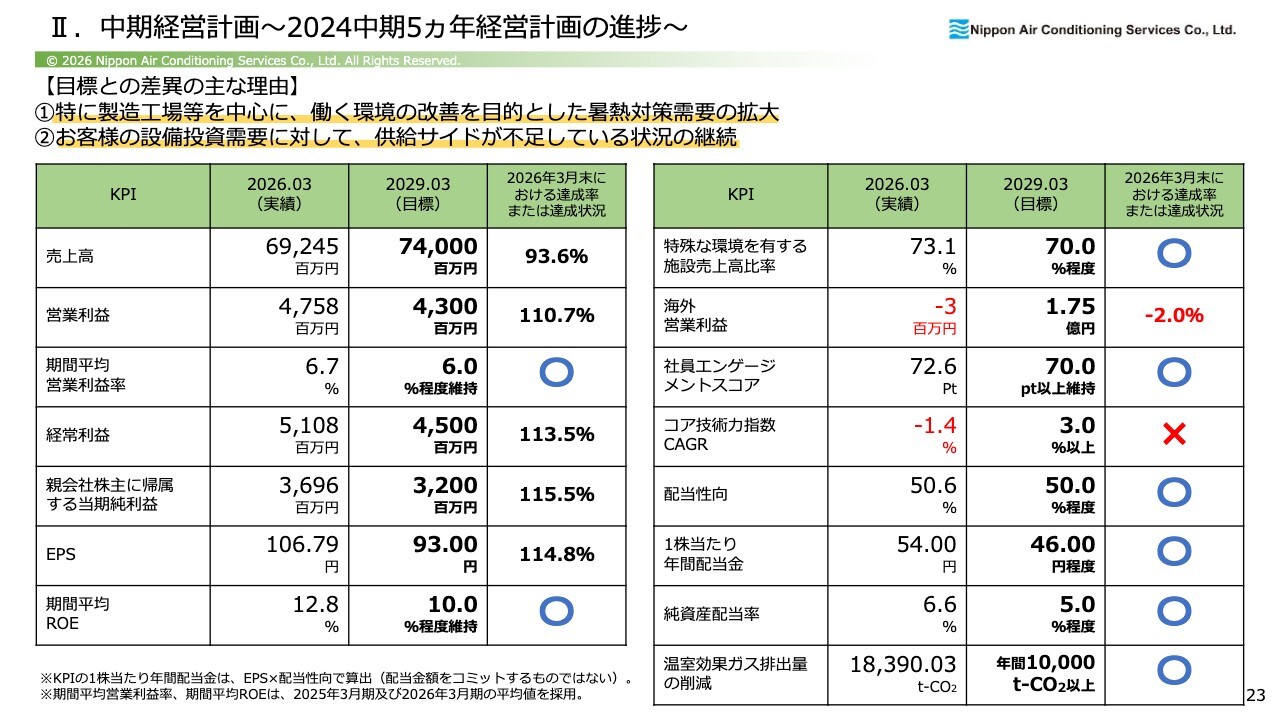

II.中期経営計画~2024中期5ヵ年経営計画の進捗~

「2024中期5ヵ年経営計画」の振り返りについてです。スライドの表では、2026年3月期の実績の右側に「2024中期5ヵ年経営計画」で設定した目標を記載しています。さらにその右隣には、2029年3月期の目標に対する2026年3月末時点の達成率・達成状況を示しています。2026年3月期の実績を踏まえて検証する意図です。

達成率について、売上高は93.6パーセントで、目標にわずかに届きませんでした。一方、営業利益、経常利益、親会社株主に帰属する当期純利益、EPSは、いずれも目標を十分にクリアすることができました。

期間平均営業利益率は6パーセント程度維持を目標としていましたが、2年平均で6.7パーセントとなり、目標をクリアしました。期間平均ROEも10パーセント程度維持を目標としていましたが、2年平均で12.8パーセントとなり、こちらもクリアできたと考えています。

スライド右側の表をご覧ください。KPIの1つである特殊な環境を有する施設売上高比率は、当社が競争優位性の高い特殊な環境を有する施設に注力してきたことを反映しており、実績は73.1パーセントとなりました。これは十分に目標をクリアできたと考えています。

一方で、海外営業利益は苦戦しており、2029年3月期の目標を1億7,500万円としていたものの、2026年3月期の実績はマイナス300万円でした。この点は課題が残っていると考えています。

社員エンゲージメントスコアは目標をクリアしました。

コア技術力指数CAGRについては、当社は「技術の会社」であるため、技術力を高めるために必要な国家ライセンスの取得を推進することが、重要な目標だと考えています。

この「CAGR3パーセント以上」という目標値は非常に厳しいものです。ベテラン社員の定年退職がある一方、新入社員は無資格で入社するケースが多く、この水準を維持するのは非常に難しい状況です。しかし、中堅社員層におけるライセンスの取得を進めることで、目標をクリアしていきたいと考えています。

配当性向の実績は50.6パーセントで、目標を達成しました。1株当たり年間配当金は、2029年3月期の目標である46円を大きく上回る54円となりました。純資産配当率(DOE)は6.6パーセントです。

また、温室効果ガス排出量の削減については、地球温暖化を含む環境に配慮した経営を推進するため、年間1万トン以上のCO2排出量の削減を目標に掲げていました。2026年3月期の実績では1万8,390トンの削減を達成し、目標を大きく上回りました。

結果として、売上高、海外営業利益、コア技術力指数CAGRの3項目では課題が残りました。そこで、これらの課題を着実に解消するため、新たな目標数値を設定しました。

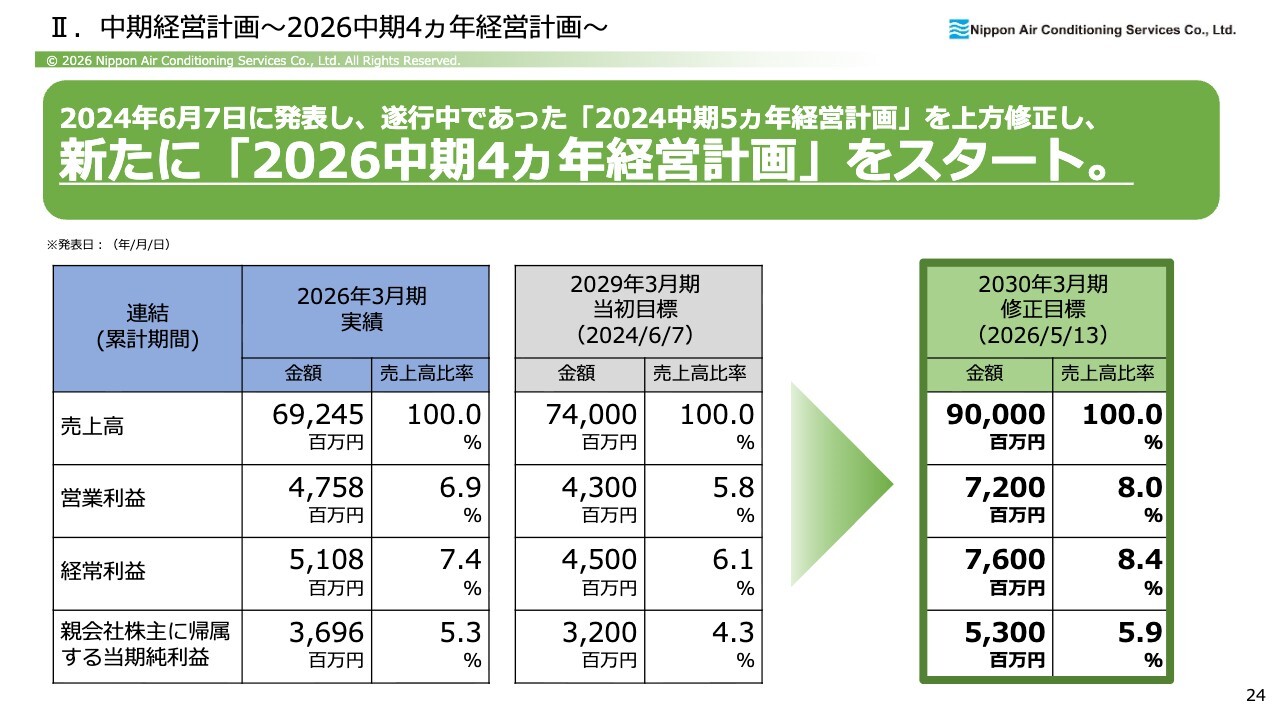

II.中期経営計画~2026中期4ヵ年経営計画~

先ほどの振り返りを踏まえ、新たに「2026中期4ヵ年経営計画」をスタートしました。これは、5月13日にリリースしています。

スライドの表をご覧ください。左側の青い部分が2026年3月期の実績で、中央のグレーの部分が2029年3月期の当初目標です。先ほどご説明したとおり、すでにこの目標を大きく上回り達成した部分がありました。

そのため、2030年3月期の修正目標として、売上高900億円、営業利益72億円、経常利益76億円、当期純利益53億円の新しい目標を設定し、スタートしています。

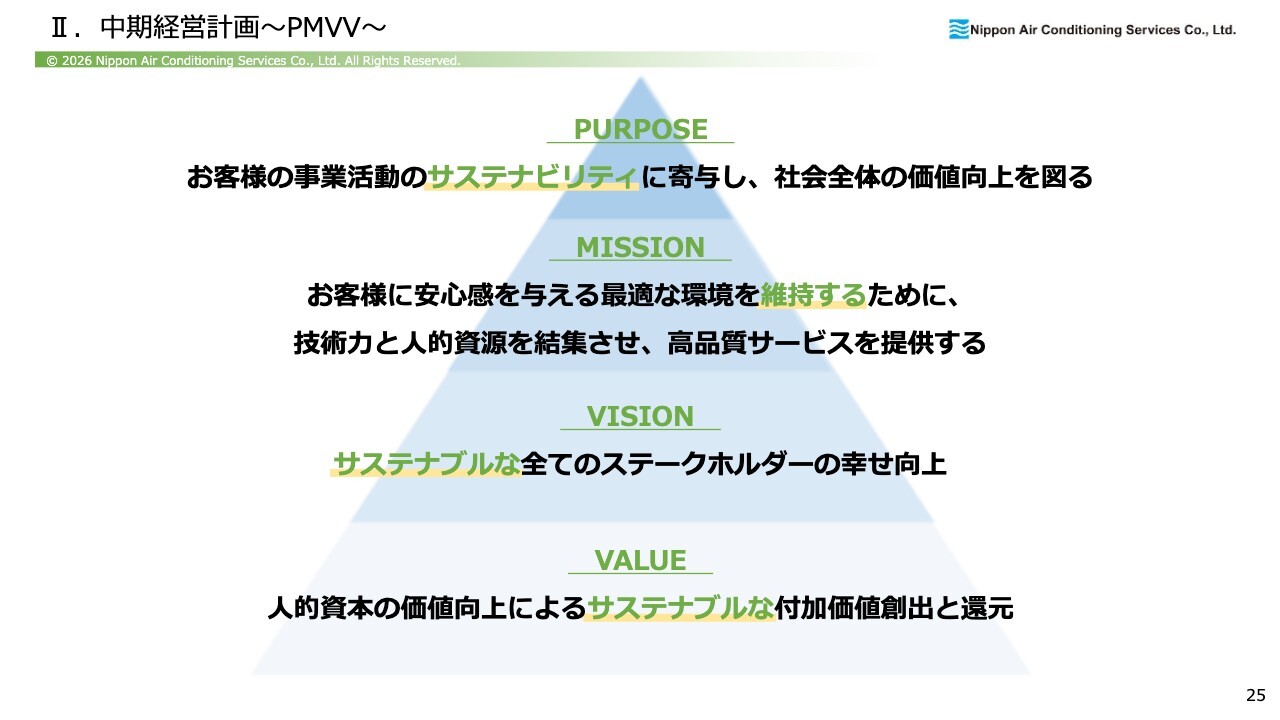

II.中期経営計画~PMVV~

スライドには、会社経営のフレームワークを示しています。こちらは2024中期5ヵ年経営計画と同じ内容です。このまま継承し、推進していきたいと考えています。

技術力と人的資源を結集させ、高品質サービスを提供することで、すべてのステークホルダーの幸せを向上させるサステナブルな取り組みを拡大していきます。

II.中期経営計画~対処すべき課題~

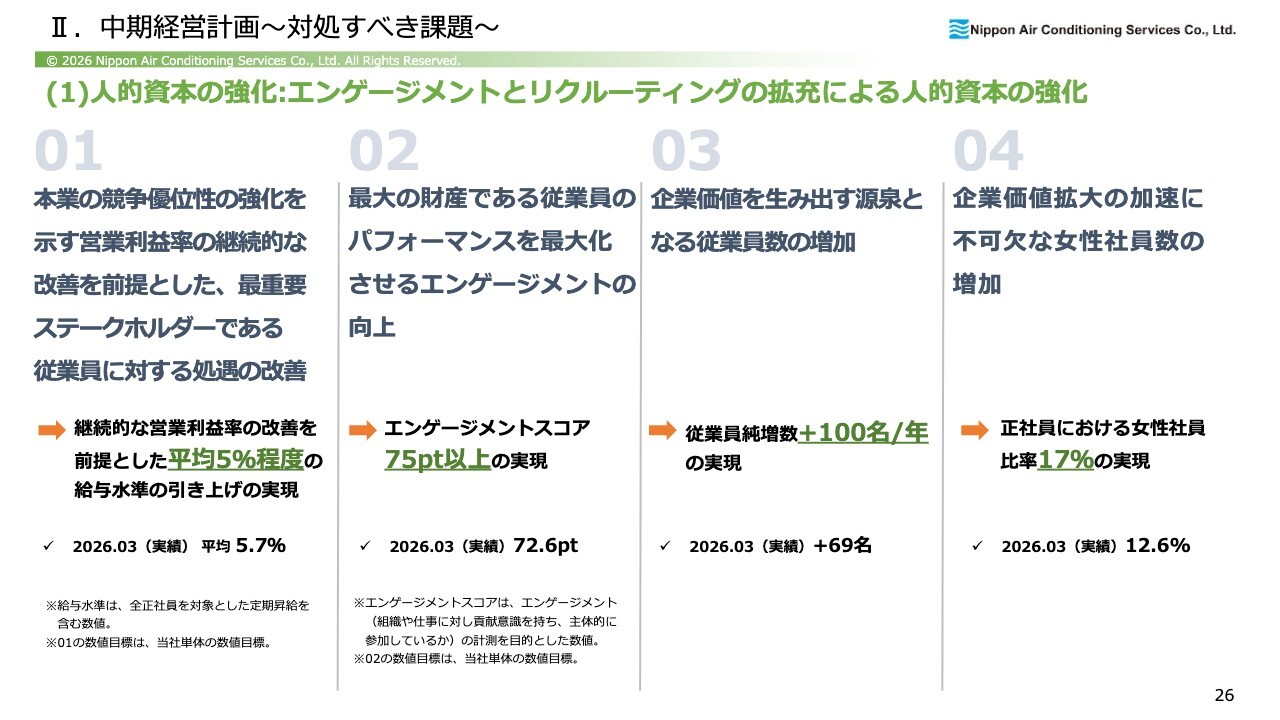

「2026中期4ヵ年経営計画」の策定にあたり、先ほどの振り返りの中から3つの対処すべき課題を取り上げています。1つ目が「人的資本の強化」、2つ目が「総合技術力の再構築」、3つ目が「資本政策の策定と実行」です。各課題に対して4つのKPIを設定しているため、順にご説明します。

1つ目の課題は、人的資本の強化です。エンゲージメントとリクルーティングの拡充による人的資本の強化を図ります。1番目のKPIとして、「本業の競争優位性の強化を示す営業利益率の継続的な改善を前提とした、最重要ステークホルダーである従業員に対する処遇の改善」を進めていきます。

2025年度は平均5.7パーセントの賃上げを実施しましたが、平均5パーセント程度の給与水準の引き上げを維持しようと考えています。

2番目のKPIは、「最大の財産である従業員のパフォーマンスを最大化させるエンゲージメントの向上」です。このエンゲージメントスコアは、当社が毎年社内で実施する社員アンケートに基づいています。以前は「社員満足度調査」として実施していましたが、2024年3月期から「エンゲージメントスコア」という指標に変更しました。75pt以上の実現という目標を設定し、目標達成に向けた取り組みを行っています。

3番目のKPIは、「企業価値を生み出す源泉となる従業員数の増加」です。毎年、従業員の純増数を100名にしていきたいと考えています。2026年3月期の実績は69名の増加にとどまりましたが、従来、「2024中期5ヵ年経営計画」では年間50名の増加を目標としていました。さらに、従業員数を年間で100名増やす目標にアップグレードしています。

4番目のKPIとして、「企業価値拡大の加速に不可欠な女性社員数の増加」を推進していきたいと考えています。そのためには、作業環境の改善や作業内容の細分化等、さまざまな見直しが必要です。昨今は建築現場で活躍する女性が増えてきました。当社も女性が働きやすい環境を整えることで、女性が活躍できる場を広げていきたいと思っています。

2026年3月期の実績は12.6パーセントとまだ少なく、これは技術系の会社で現場仕事が多いことが要因です。今後は17パーセントまで引き上げたいと考えています。

II.中期経営計画~対処すべき課題~

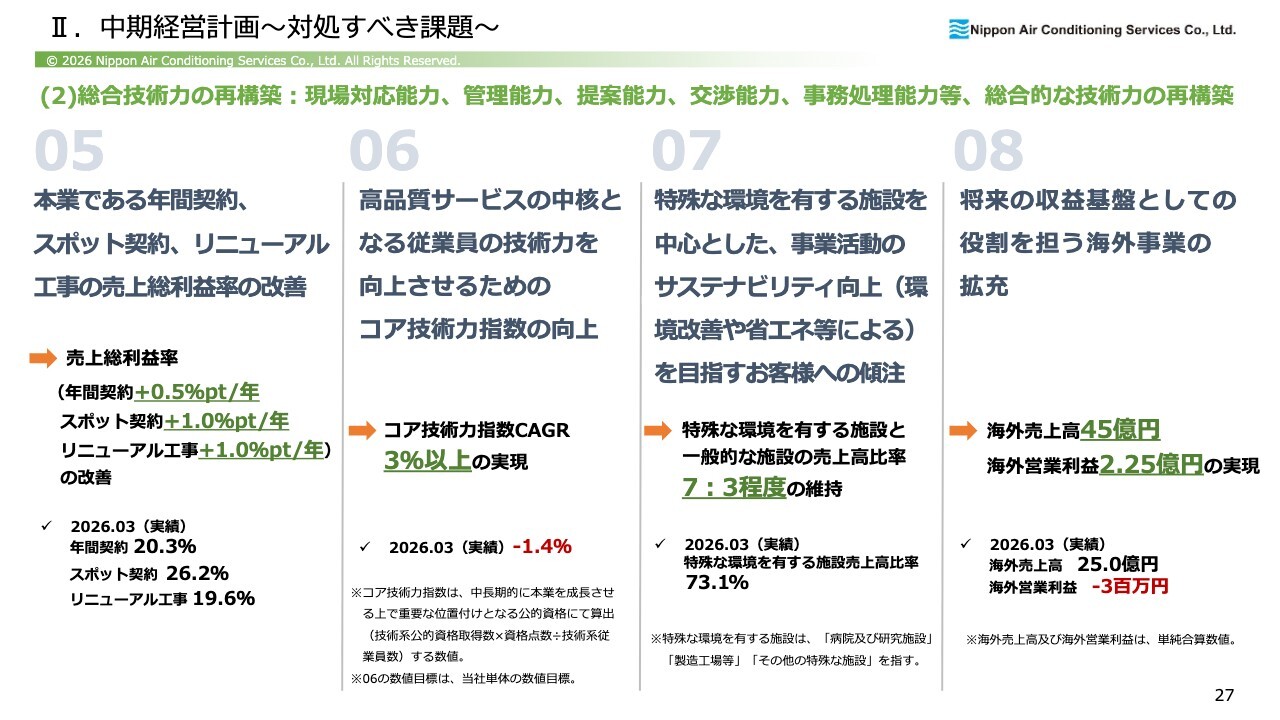

2つ目の課題は、総合技術力の再構築です。現場対応能力、管理能力、提案能力、交渉能力、事務処理能力等、総合的な技術力の再構築を図ります。

5番目のKPIとして「本業である年間契約、スポット契約、リニューアル工事の売上総利益率の改善」を掲げています。これらの利益率をしっかりと改善していきたいと考えています。特に、2025年4月に新設した業務企画推進部では、日常業務の見直しを含めた生産性向上に向けた取り組みを進めています。

例えば、現場での作業時間がどの程度かかり、会社に戻ってからの事務処理にどの程度時間を費やしているのか、各業務の工数実績等を詳細に検証しています。そして、無駄がどこにあるのかを分析しながら、生産性の向上によって利益率を高めていきたいと考えています。

6番目のKPIは、「高品質サービスの中核となる従業員の技術力を向上させるためのコア技術力指数の向上」です。これについては、資格の難易度に応じて報奨金を付与する仕組みを導入しています。当KPIをさらに強化することで当社の技術力を引き上げたいと考えています。

7番目のKPIは、「特殊な環境を有する施設を中心とした、事業活動のサステナビリティ向上(環境改善や省エネ等による)を目指すお客さまへの傾注」です。

特殊な環境を有する施設と一般的な施設の売上高比率を7:3程度に維持し、継続的に特殊な環境を有する施設の割合を70パーセント以上に保つことが重要だと考えています。この比率は当社の強みであり、競争優位性を担保している割合だと考えているため、今後もこの目標を維持していきたいと考えています。

8番目のKPIは、「将来の収益基盤としての役割を担う海外事業の拡充」です。具体的には、海外売上高45億円、海外営業利益2億2,500万円を目指しています。

II.中期経営計画~対処すべき課題~

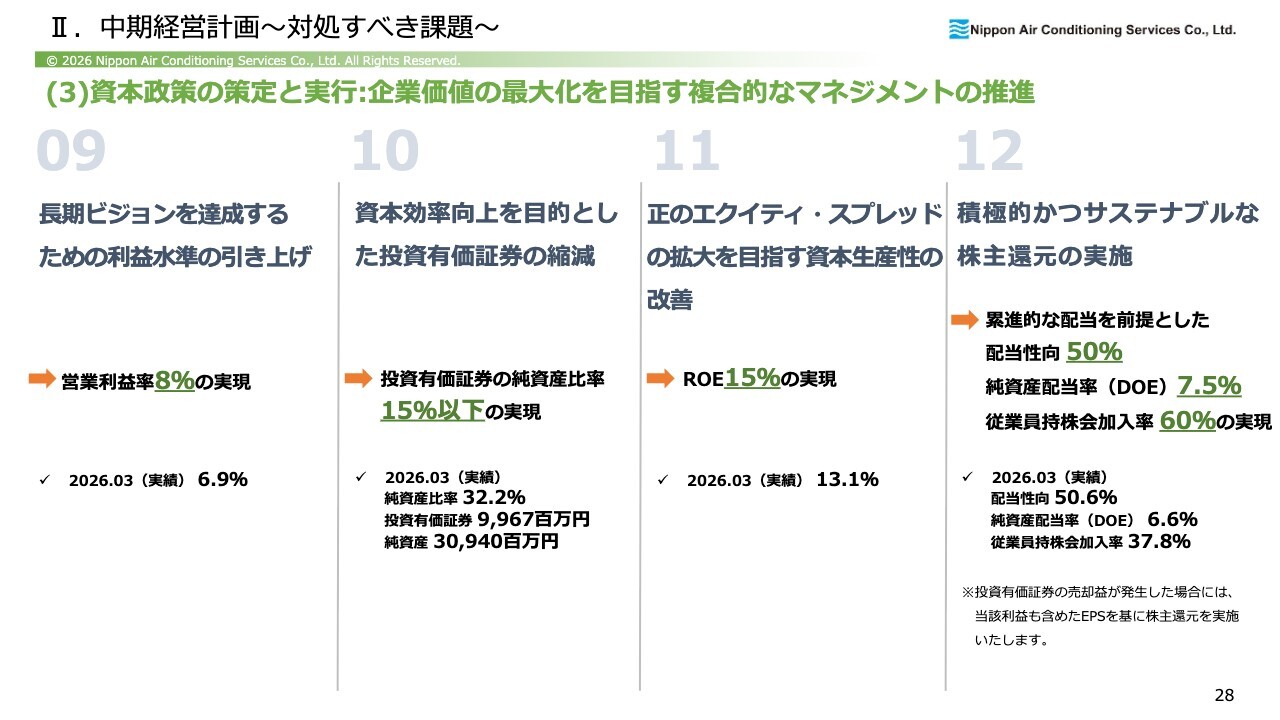

3つ目の課題は、資本政策の策定と実行です。企業価値の最大化を目指す複合的なマネジメントの推進を図ります。

9番目のKPIは、「長期ビジョンを達成するための利益水準の引き上げ」です。具体的には、営業利益率を8パーセントまで引き上げたいと考えています。

先ほど、リニューアル工事における売上総利益率の改善についてお伝えしましたが、単に価格転嫁によって利益を伸ばすだけでなく、業務プロセスの無駄を見直し、生産性を向上させることで、適正価格で競争していく方針です。

これにより、お客さまと長期的にお付き合いできる基盤を構築できると考えています。そのような取り組みで生産性を高めることで、営業利益率8パーセントの達成は十分に可能だと考えています。

10番目のKPIは、「資本効率向上を目的とした投資有価証券の縮減」です。2022年にも一度、政策保有株を売却し、投資有価証券の純資産比率を十数パーセントまで下げることができました。

その後、特に保有株を増やしたわけではありませんが、スライドのとおり、保有株の株価が日々上昇し、現在では32.2パーセントまで膨れ上がっています。

特に昨今は、20パーセント以下に抑えるよう求められることが多く、「資本効率が悪いのではないか」というご指摘もあります。そのため、縮減に着手していきたいと考えています。具体的には、業務効率への投資やM&A、株主還元策としての自社株買いを含めて検討を重ね、縮減を進めていきたいと考えています。

11番目のKPIは、「正のエクイティ・スプレッド(ES)の拡大を目指す資本生産性の改善」です。これについては、ROE15パーセントを目指して取り組んでいきます。

12番目のKPIは、「積極的かつサステナブルな株主還元の実施」です。累進的な配当を前提とし、配当性向50パーセント、純資産配当率(DOE)7.5パーセント、従業員持株会加入率60パーセントの実現を目指します。

このうち、従業員持株会加入率は、広い意味で従業員への還元になると捉えています。ここでさらなるエンゲージメントの向上を実現することで、企業価値を拡大する好循環につながると考えているため、この取り組みを着実に進めていきます。

以上が、課題とKPIに関する説明です。

いき、続けるために。やるべきことをやる。

スライドには、「2024中期5ヵ年経営計画」から継続して使用しているキーワードを示しています。これを社員全員に浸透させながら進めていきます。

「いき、続けるために。やるべきことをやる。」と題し、人への投資を十分に行い、本業の競争優位性を高めつつ、お客さまの事業活動のサステナビリティに寄与し、すべてのステークホルダーの幸せ向上につなげていきたいと考えています。

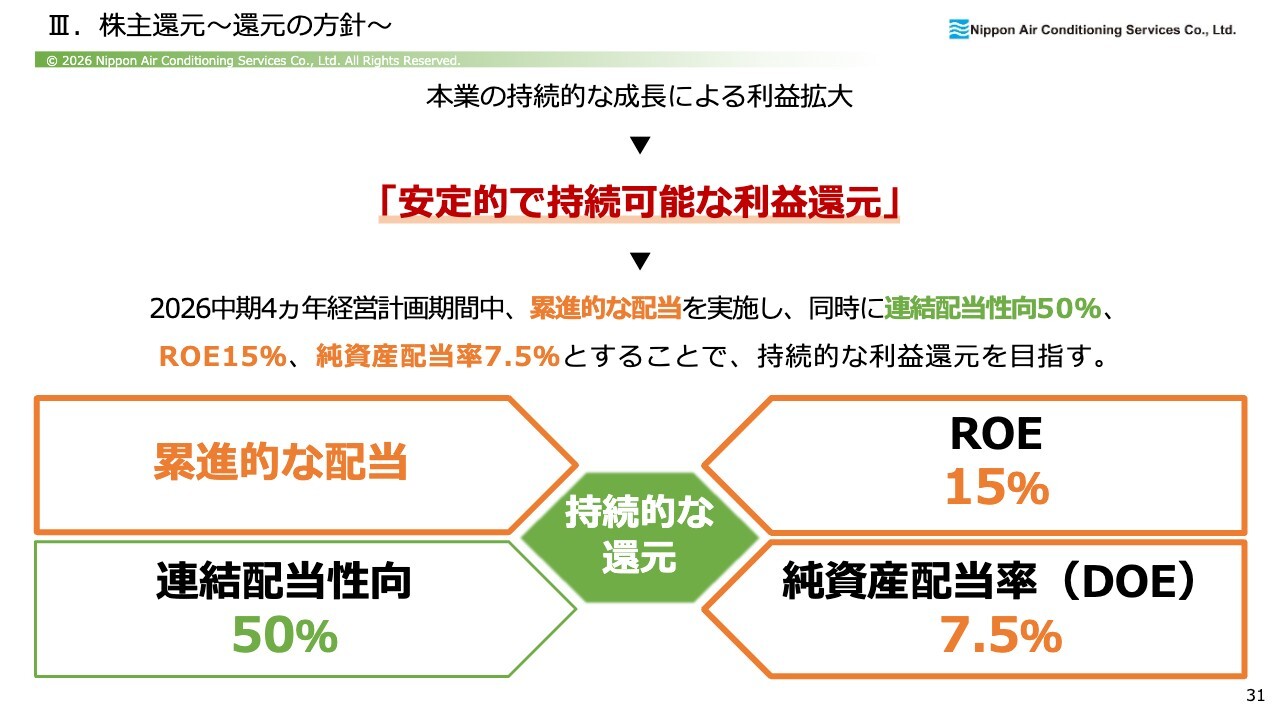

III.株主還元~還元の方針~

株主還元についてです。還元の方針も大きく変更しています。先ほどご説明した内容の繰り返しとなりますが、本業の持続的な成長による増収増益を大前提とし、「安定的で持続可能な利益還元」を実現したいと考えています。

具体的には、「2026中期4ヵ年経営計画」期間中に累進的な配当を実施し、同時に連結配当性向50パーセント、ROE15パーセント、純資産配当率(DOE)7.5パーセントとすることで、持続的な利益還元の実現を目指します。

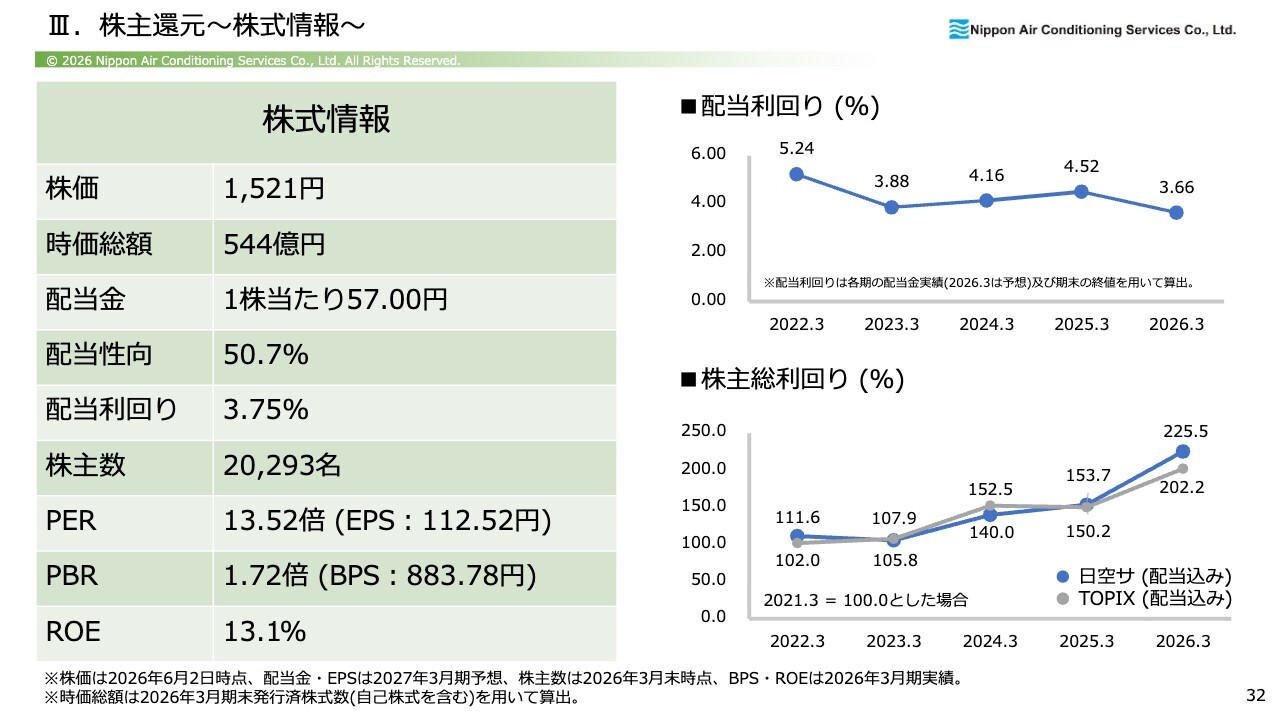

III.株主還元~株式情報~

株式情報です。資料には6月2日時点の終値を記載しています。なお、本日2026年6月4日の株価は1,505円で若干下がっていますが、6月2日時点のままご説明します。

株価は1,521円、時価総額は544億円、配当金は1株当たり57円、配当性向は50.7パーセント、配当利回りは3.75パーセント、PERは13.52倍、EPSは112.52円、PBRは1.72倍、BPSは883.78円、ROEは13.1パーセントです。

スライド右側に配当利回りを示しています。昨今は株価が堅調だったこともあり、配当利回りは3.66パーセントとなりましたが、悪い数字ではないと捉えています。

株主総利回りは、TOPIXを上回る利回りになっていると認識しています。

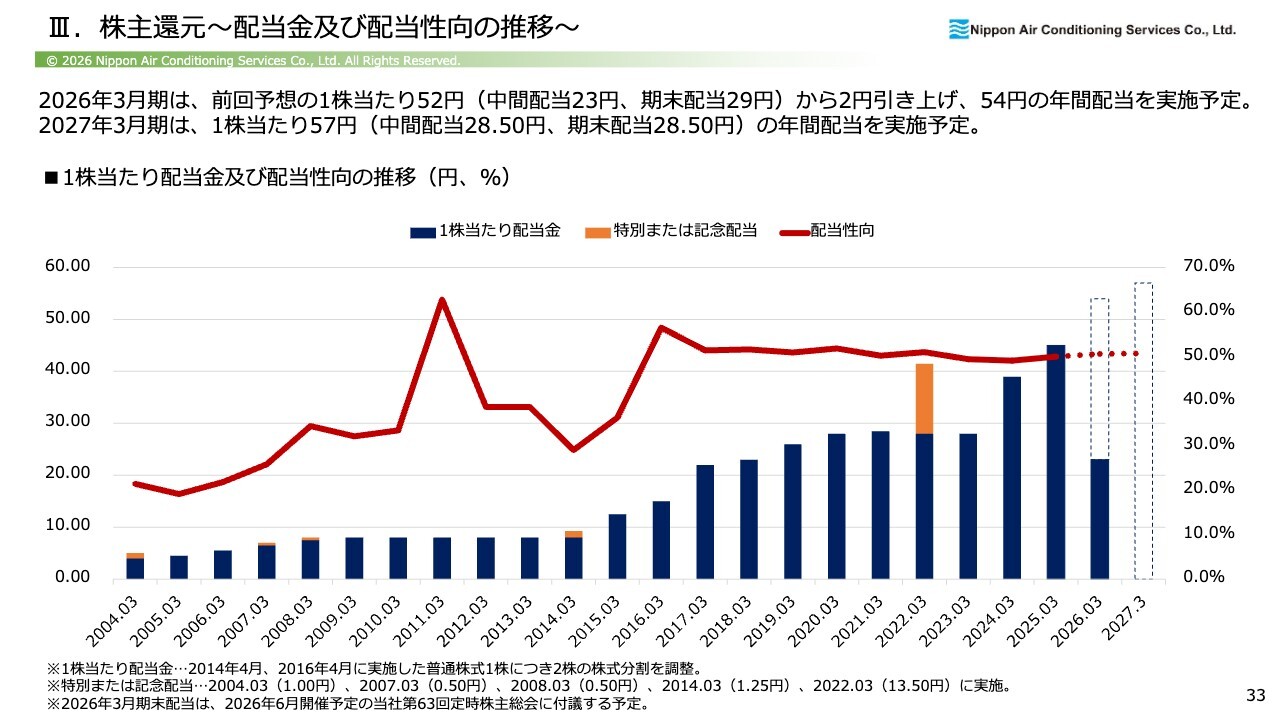

III.株主還元~配当金及び配当性向の推移~

配当金および配当性向の推移です。2026年3月期の配当予想は、中間配当23円、期末配当29円の1株当たり52円から2円引き上げ、年間配当は54円となる予定です。

2027年3月期は、中間配当28.50円、期末配当28.50円で、1株当たり57円の年間配当を実施する予定です。

なお、直近約10年間にわたり、配当性向は50パーセント程度を維持しています。10年前は配当が15円程度、株価は500円前後でしたが、その後、株価は3倍程度、配当も3倍から4倍程度に成長しました。

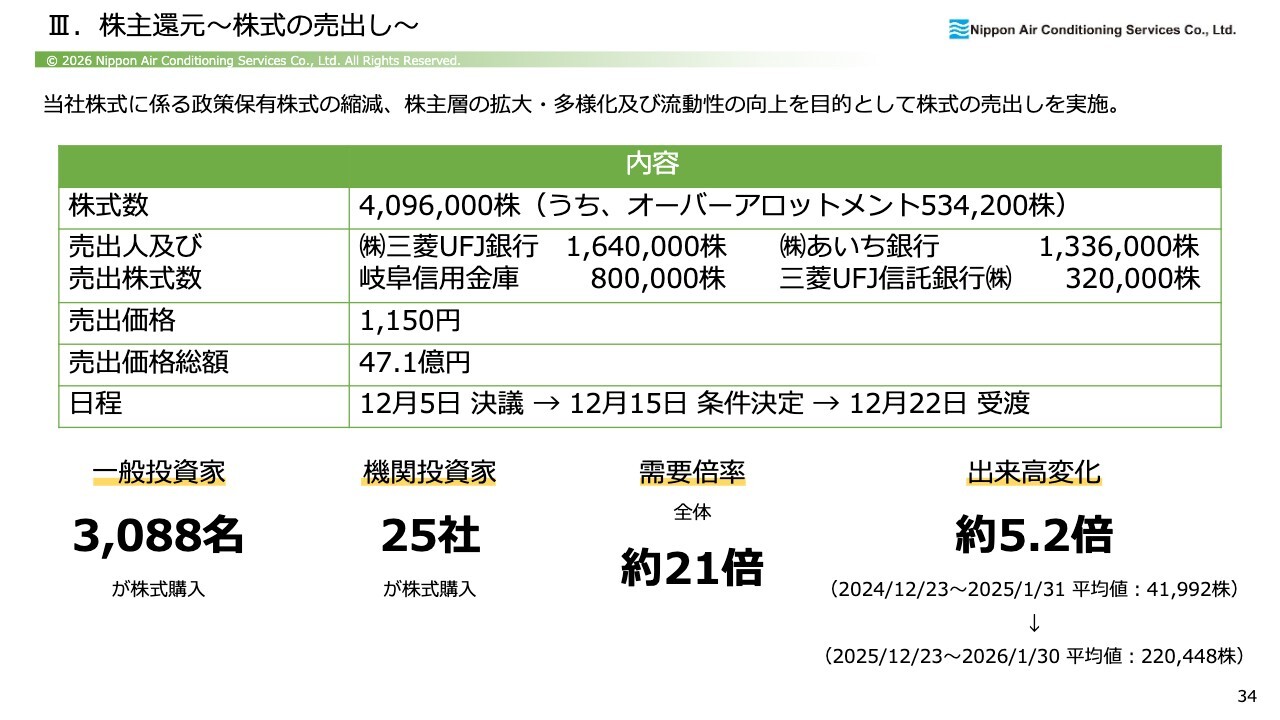

III.株主還元~株式の売出し~

2025年12月、当社株式の売出しを実施しました。政策保有株式の縮減、株主層の拡大・多様化、および流動性の向上を目的とした株式の売出しです。

機関投資家のみなさまと面談する中で、「購入したいが、流動性が悪いためなかなか購入できません」というご意見を多くいただきました。そのようなご意見も踏まえ、流動性の向上を目的として売出しを実施しました。

株式数は409万6,000株で、売出し価格は1,150円でスタートしました。現在、売出し価格を下回ることなく推移しています。一般投資家は3,088名、機関投資家は25社に株式を購入していただきました。需要倍率は約21倍で、出来高は約5.2倍に増加しており、流動性の向上は実現できたと考えています。

本日ご視聴いただいている機関投資家のみなさまは、当社がTOPIX銘柄になるのかという点に、非常に注目されているかと思います。

ご面談の際にはTOPIXについて話題が出ることがあります。現在、株価は昨年や一昨年と比べて約2倍の水準に達し、一定の成果を上げています。

しかし、日経平均が上昇し続ける中で、それに対応するためのハードルが高まっている状況です。現時点では株価2,000円程度を目標とする必要があるため、その達成を目指して具体的な施策を日々検討しています。これからも引き続き応援とご支援をいただけましたら幸いです。

「買ってよかった」と思っていただける会社を目指し、抱えている課題をクリアするために全力で努力していきますので、どうぞよろしくお願いします。

次ページからは参考資料ですので、お時間のある際にご覧いただければ幸いです。ご視聴いただきありがとうございました。

質疑応答:中東情勢に伴うナフサ原料由来製品の影響について

司会者:「2027年3月期の予想には、中東情勢の影響は織り込まれていないのでしょうか? また、御社への影響はどの程度あると見込まれていますでしょうか?」というご質問です。

依藤:中東情勢について、昨今、ナフサ原料由来のさまざまな物資が減少しつつあることが、報道されています。しかし、これを踏まえた予算ではありません。想定外を考慮し始めるとかなり保守的な数字になってしまうため、中東情勢は織り込んでいない数字で策定しています。

現状、現場で出ている支障としては、養生シートの不足が挙げられます。作業中に物をぶつけたり部屋が汚れたりしないよう、養生シート等を使用していますが、こうしたシート類の入手が困難になっています。

また、養生シートを貼り付けるテープ類も入手しづらくなっています。以前は十分に確保できていたものが、現在は数量が大幅に調整されている状況です。その他、冷媒配管や各種配管の装飾関係についてです。配管を覆い隠して見えなくするためのプラスチック由来の化粧カバーの入手が、非常に難しくなってきています。

また、給排水で使用する塩化ビニール管も、入手が多少難しくなっている状態です。ただし、現時点ではまったく入手できないという状態ではありません。今後、これらの資材不足がどのような影響を及ぼすのかが焦点となります。

万が一の場合、工期内に作業が完了しないといった事態が発生し、それが売上高に影響を及ぼす可能性も懸念されます。しかし、現時点では直接的な影響はそれほど大きくはないと考えています。

一方で、当社のお客さまには、影響を及ぼしかねない状況です。その場合、お客さまからの受注が停止する可能性もあるため、今後の動向を注視していきたいと思います。

質疑応答:中国での事業の見通しについて

司会者:「中国が減収減益とのことですが、今後の見通しは横ばいとして見てよいのでしょうか? それとも、さらに下がる可能性はありますでしょうか?」というご質問です。

依藤:当社は、中国に進出している日系企業から主に受託しています。現状、日系企業が撤退しているという話も聞いているため、これがさらに加速すれば、当社への影響も軽微では済まない可能性があると考えています。

一方で、現在は中国の現地企業からの引き合いも増えており、2024年3月期と同程度の引き合いもあります。

また、シンガポール、ベトナムといった他国の勢いも増しており、中国経済の不安定さによる影響は、他国である程度補える状況にあると考えています。

ただし、今後も中国に進出している日系企業の撤退が続くようであれば、当社も中国事業について検討する必要があると思います。しかし、現時点で売上高が急激に減少するわけではなく、しばらくは経過を注視する状況かと思います。

記事提供: ![]()