今後の成長性とリスクを考える

最後に、今後の成長性を考えます。

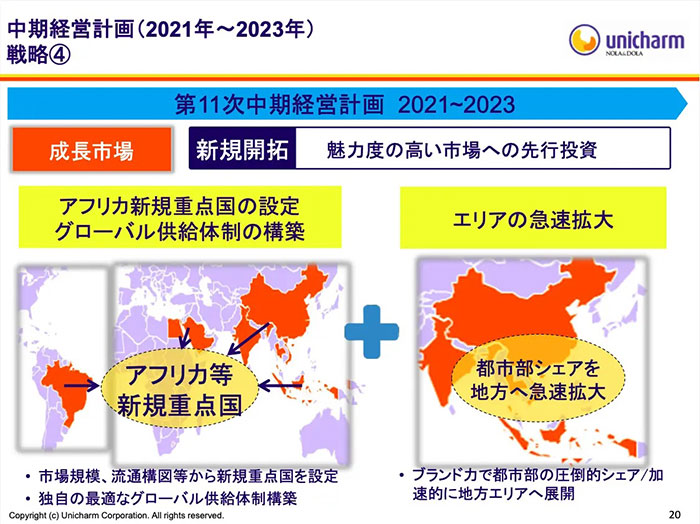

今期までの中期経営計画では、アフリカ・エジプト・インドなどを新規重点国として開拓する方針です。つまりこれら地域は、先のGDPの話で考えると、必要最低限の機能を兼ね備えた製品を販売している段階と考えられます。

これらの国が経済成長してきた時には、高付加価値商品の販売に切り替えることで、自社の利益拡大に期待がかかります。

これまでアジアを開拓したようなシェア拡大→利益拡大の勝ちパターンで、アフリカ諸国を展開してくことが想像できませんか?

出典:中期経営計画

では、株価の評価はどうでしょうか?

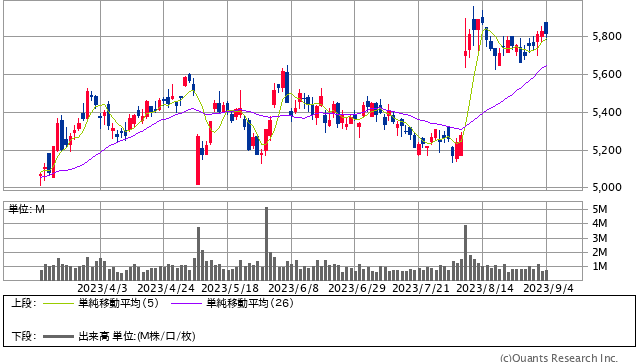

8月30日現在のPERは42倍です。過去の10年の平均PERは約36倍ですから、株式市場の評価が高いことがわかります。ここ半年の株価推移をみてみましょう。

ユニ・チャーム<8113> 日足(SBI証券提供)

23年8月4日の決算を受けて、約14%の大幅な株価上昇が起きました。

しかし、23年5月9日のように、8%前後、大きく下げるタイミングもあります。この時は23年12月期1Qの決算が原価高の影響を受け、増収減益だったため株価が下落しました。

その点、現在の株価は2Qが増収増益とサプライズ決算であったため反応した、と考えられますね。

そして、このユニ・チャームの面白いところはリーマンショック直後の2008年〜2009年にも増収増益を達成しているところです。また、2019年に業績を落としていますが、コロナ禍のマスク特需にも支えられ、業績が回復しています。

為替リスクや原材料高騰のリスクを受ける企業ですが、大きな経済危機でも業績を落としていないと言えるでしょう。業績の安定性と海外の成長性を兼ね備えたディフェンシブ グロース銘柄として、要チェックの企業だと思います。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2023年8月31日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。