したたかな海外展開

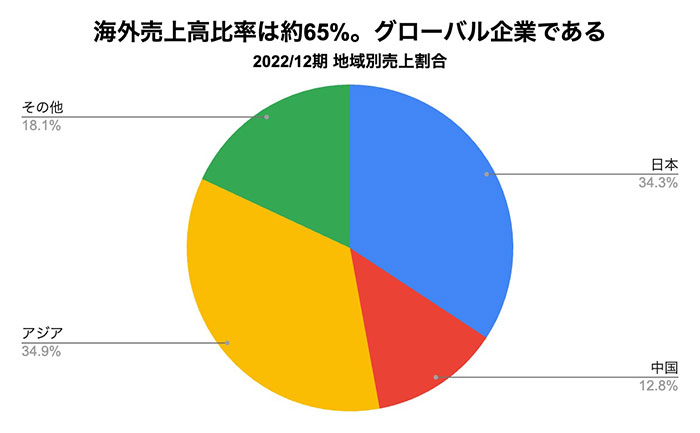

さらに、ユニ・チャームには大きな特徴があります。それはアジアに強いということです。22年12月期の海外売上比率は約65%。グローバル企業と言えるでしょう。

出典:有価証券報告書より作成

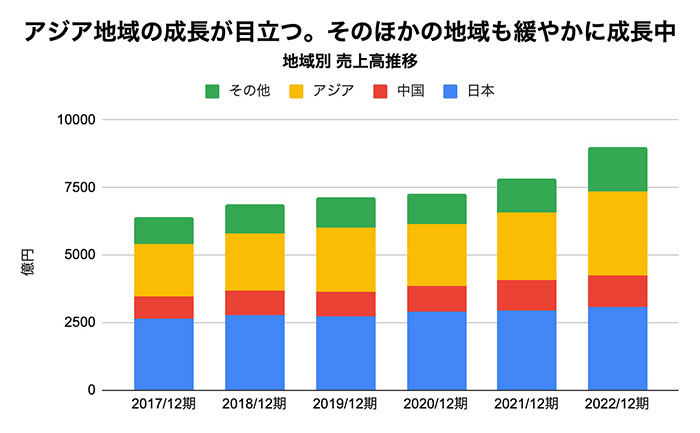

これを時系列で見てみると、やはりアジア地域の成長が大きなポイントとなりそうです。

出典:各年度 有価証券報告書より作成

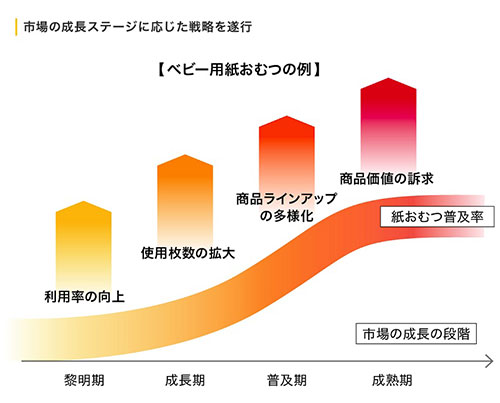

では、どのようにアジアで成長したのでしょうか?

それは「地域にあった商品を展開」していたのです。

例えば、東南アジアのようにまだベビー用紙オムツの普及が進んでいない地域では、「モレない」「ムレない」などの必要最低限な機能のみを備えた低コストのラインナップを展開しています。

逆に、所得水準が向上している中国の都市部では、国内と同様に品質を重視した高付加価値な商品を数多く取り揃えています。

さらに、この海外展開が本当にすごいのは、GDPに基づいた計算された商品展開を行っていることです。

ユニ・チャームは、市場の成長ステージを「黎明期」「成長期」「普及期」「成熟期」に分け、各段階に応じた戦略を明確にしています。

不織布・吸収体商品の普及率はその国の1人当たりGDPの水準と大きく関係しており、1人当たりGDPが3,000ドルを超えると生理用品やベビー用紙おむつの普及が一気に進み、さらに1人当たりGDPが高まっていくと、大人用紙おむつやペットケア用品の普及が拡大する、という自社のノウハウがあるのです。

つまり、まずは1人あたりGDPが低い地域(現在の東南アジアなど)では最低限の機能の製品を販売し、市場のシェアを獲得します。そして、その地域の経済成長と共に自社の商品を高付加価値化することで、利益拡大を実現するのです。

出典:ユニ・チャーム 企業HP

「シェア拡大 → 利益拡大」の勝ちパターンです。これは非常に論理的であり、かつ再現性が高い戦略だと思います。

花王と比較することで、その凄さが分かる

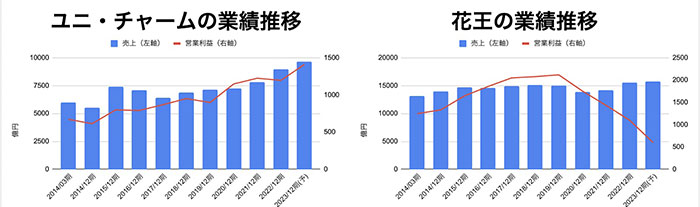

この凄さを実感するために、日本を代表する日用品メーカーである花王と比較してみましょう。

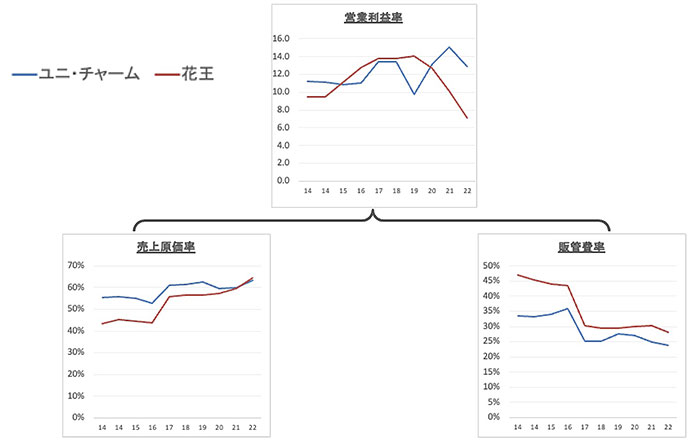

まず売上と営業利益の比較ですが、両社共に売上は伸びているものの、花王の営業利益はどんどん下落しています。

出典:有価証券報告書より作成

この要因を、コスト分解して考えていきましょう。

両社ともに売上高原価率は上昇しています。その悪影響を抑えるために広告宣伝費などを含む販管費率を抑制しています。

それでも、花王(赤線)の営業利益率の低下が目立ちます。

出典:有価証券報告書より作成

ここから考えられることは、花王は原価上昇率を上回る値上げを実現できていない可能性があること。あるいは値上げによって売上が落ちた可能性が考えられます。

一方で、ユニ・チャームは花王と比較すると上手に値上げを行っている、と言えるでしょう。

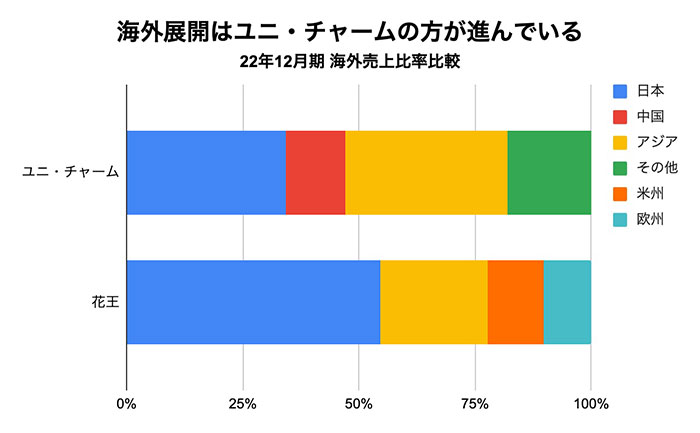

また、海外売上比率にも差があります。

出典:有価証券報告書より作成

国内売上比率が高い花王は、値上げにシビアな日本人の性質を受けている可能性も考えられます。インフレ下に値上げするのが当たり前の海外とは消費者行動が違うため、その悪影響を受けている可能性があります。

一方でユニ・チャームは海外売上比率が高いからこそ、値上げが受け入れられている、とも考えられます。

これが、ユニ・チャームと花王の間で差がついた理由の1つであると考えられます

Next: 今後の成長性は?長期投資家はどう判断すべきか