ソシオネクスト<6526>は半導体関連の銘柄ですが、ここのところ株価が上昇していて、期待が高まっていたことがうかがえます。しかし、決算の内容があまり投資家ウケの良いものではなかったように思われます。なぜそう言えるのか、解説して参ります。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

好決算なのに投資家が離れるワケ

これがソシオネクストの2024年3月期の決算です。

出典:ソシオネクスト決算概要

売上高は直近で上方修正された業績予想の2,170億円をさらに上回る2,212億円で、かなり良い決算となっています。

利益も前年度に比べて63.6%増の255億円となっています。

既に上方修正されたものを上回る好決算だったといえます。

2023年度の決算は間違いなく良かったのですが、投資家は実は別のところに注目しています。

株式投資において重要なのは常に“未来”のことです。

決算は過去のものでしかなく、忘れるべきものとさえ言えます。

投資家は常に先のことを見ていて、特に期末の決算では、翌年度の業績予想(現在進行中の期間)が最も注目されるところです。

出典:ソシオネクスト決算概要

これがその業績予想となりますが、売上高が2,000億円で、2023年度に比べて9.6%のマイナス、営業利益は270億円で24%のマイナスとなっています。

つまり、減収減益予想であり、端的に言えば良くない内容です。

ある意味で救いなのは、こうなることがある程度分かっていたことです。

なぜなら、ソシオネクストのビジネスモデルはかなり業績が予想しやすいものだからです。

ソシオネクストは、お客さんである企業と協力して、その企業が作る商品に乗せる半導体を開発します。

半導体の細かい設計は専門家でなければできないもので、ソシオネクストはその専門家になります。

開発を行い、製品化はファウンドリーと呼ばれる企業に委託します。

そして最終的に商品が売り出されたらその売上に応じてソシオネクストにもお金が入ってくるというビジネスモデルです。

よって、顧客企業との商談が決まった時点である程度将来の売上の目安が立てられるということになります。

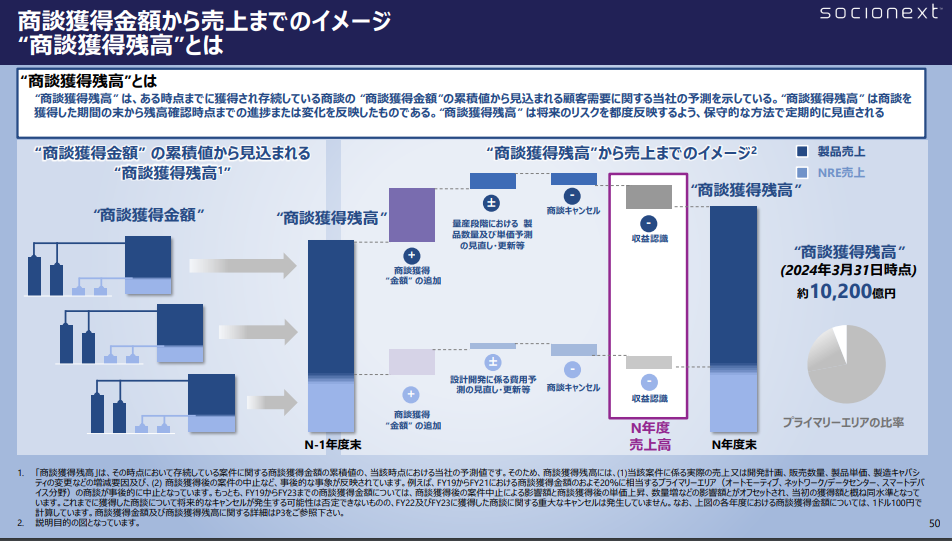

出典:ソシオネクスト決算概要

もちろん確実なものではありませんが、過去の傾向などを踏まえるとある程度分かるものとなっています。

商談獲得残高が積み上がっていって、実際に製品化されて売り出された時に売上となります。

その残高が現在約1兆円あって、そのうちの2,000億円が来年の決算で売上となる予想です。

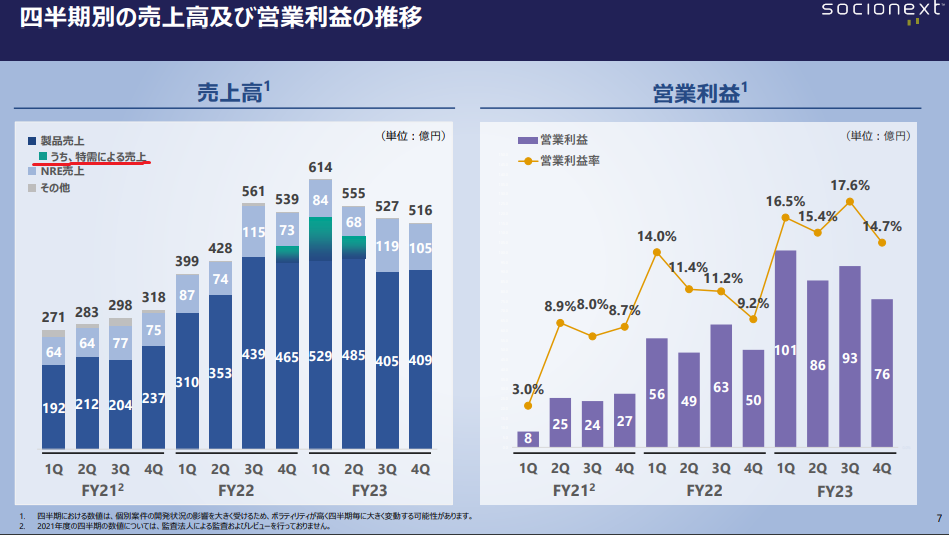

2023年度には業績の上方修正が加えられていましたが、その要因として挙げられるのが、特需による売上です。

出典:ソシオネクスト決算概要

2022年第4四半期から2023年第2四半期にかけて特需があり、業績が嵩上げされていたという側面がありました。

しかし、この特需は2023年第3・第4四半期には剥落していて、前年度の同四半期よりも売上が下がってしまっています。

2023年第3四半期の決算の時点で売上が落ちてくることは予測できていて、しばらくは停滞局面が続くのではないかというのがソシオネクストの状況です。

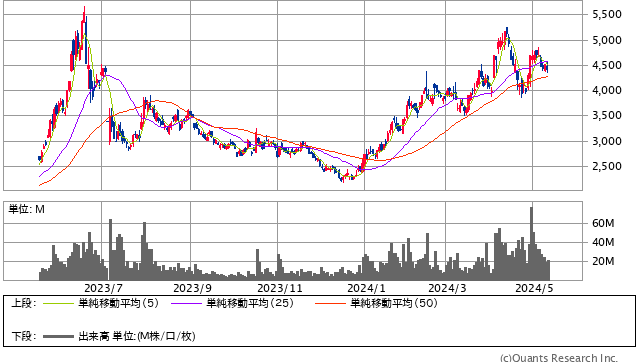

ソシオネクスト<6526> 日足(SBI証券提供)

株価を見てみますと、1年くらい前に大きく上がった局面がありました。

そこからはさすがに下がってきていましたが、2024年に入ってから大きく上がり、年初からすると50%以上上昇していました。

これはソシオネクストに対する高い期待の表れとも言えると思います。

業績予想の上方修正もありましたが、これは先述の特需が前倒しでやって来たこともありますし、もう一つは為替によるものが考えられます。

海外の売上が7~8割あるので、円安がプラスに働いているところもあります。

しかし、実際の売上は今後しぼんでくるでしょうし、それは決算を見ていれば分かっていたことです。