長期投資の対象となるか?

問題は、この業績がどこまで続くかということです。

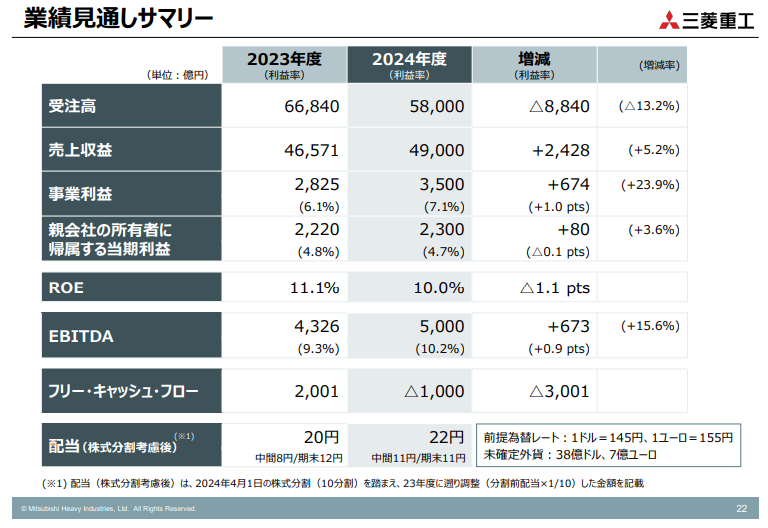

出典:三菱重工 決算説明資料

受注に関しては、2023年度が非常に調子が良かったのでそこからすると13.2%減となっています。

一方で23年度の受注を24年度に全て消化しきれるわけではないようなので25年度以降もある程度の好業績が続くということは安心材料としてはあるかと思います。

それもあって目先の株価は下がらずに上がり続けているところです。

私たち長期投資家としてはそこから先のことも考える必要があります。

三菱重工は何か特別なことをしたから業績が上がったというわけではありません。

純粋にコストを削って競争力のある所を強化しました。

そんな時に偶然外部環境の追い風が吹いて上がってきたということです。

ということは、逆に外部環境が向かい風になることもあります。

それによって業績が再び悪化するということも否定できないわけです。

要するに、自社の努力だけで業績を伸ばすことには限界がある会社だと言えます。

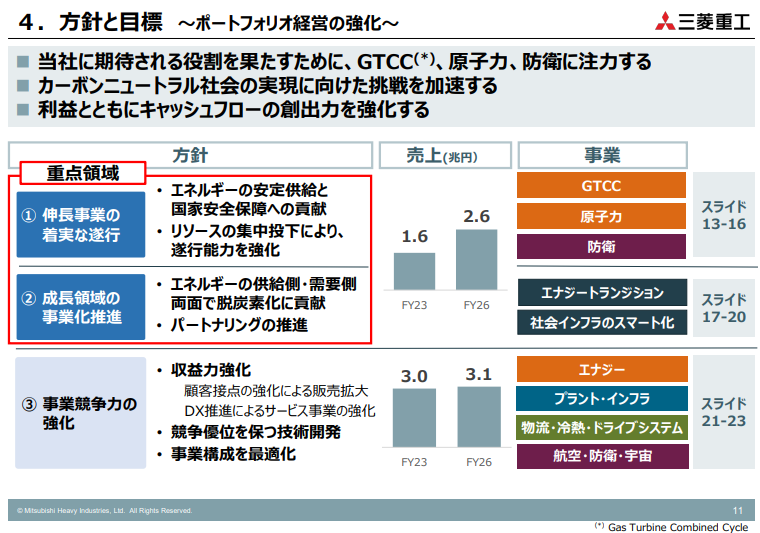

出典:三菱重工 2024事業計画

事業の特性としては、既に強い分野、寡占になっている分野で競争を強化していくという話にはなりますが、そこから新しいものに踏み出していける企業かというと必ずしもそういうわけではないので、やはりある程度受動的にならざるを得ない企業かと思います。

だからといって伸びないというわけでもなく、これから環境技術や防衛がまだまだ重要になってくる部分があり、これらがうまく回り続ければこれからも伸びていくことも考えられます。

一方で景気が悪くなった時にはそれらの予算も削られることになるでしょうから、完全に楽観できる状況でもないでしょう。

このあたりを総合的に考えて、三菱重工を保有するかどうかを決めるべきだと思います。

今のPERは24倍で、過去5年間の平均は約17倍なのでその水準からするとかなり上振れているところがあります。

PBRも元々1倍くらいが平均ものが今は2.5倍くらいになっていて、株価水準としては高いということは否めません。

しかし、今は受注が積み上がっていて、それを消化しきれないうちはまだ将来的な期待が持てるでしょう。

ただ、この受注が今期は少なくとも前期より減るという話ですが、これがさらに減っていくことになるとやはり長期的な成長は望めないということで、株価が落ちる可能性も十分にあります。

現状で割高感があるので、そのようなリスクも警戒しながら検討するべきでしょう。

私の考えでは、三菱重工は自社の努力でどんどん業績を伸ばし続けられる企業では必ずしもないので、長期的な投資対象には現時点ではならないと思います。

同じ重工系でも日立なんかは経営改革を行って業績・株価ともに伸ばしてきています。

大きな企業は経営のやり方次第で大きくリバイブすることもあるので、経営の転換点というところには注目していきたいと思っています。

収益性の低い部分を削って、収益性の高いところに集中し、利益率を向上させてさらに次の成長への種をまくという当たり前の流れができれば、従来型の大きな企業でも成長できるということです。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年7月3日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。