今後の成長戦略

東京海上というと三菱系の保険会社で、その中の優秀な人材が卒なくこなしているという状況に見えます。

今後の戦略としては、基本的には今の戦略を継続すると思われます。

政策保有株式を3年で半分、6年でゼロにするということになっています。

これによって、利益は嵩上げされる状況が続くかもしれませんし、資本効率は上がっていくことが想定されます。

中長期的には、これからも海外企業を買収したり、買収した企業を成長させることによって拡大を続けると考えられます。

その点では良い経営を行っているように見えます。

もちろん、大きく伸びていくという感じではありません。

東京海上自身も利益の成長率は年間8%くらいを目指すと言っていて、成長企業に比べるとそこまで高いというわけではありません。

直近で株価が大きく伸びましたが、これからもどんどん伸びていくとは考えにくいです。

しかし、経営はまっとうなものであることは確かです。

売るべき?買うべき?

株価指標を見てみると、PER12.6倍、PBR2.12倍、利回り2.86%となっています。

PERに関しては、これまでも10~20倍くらいに収まってきた会社であり、ここだけ見ると今もそこまで高くないように見えます。

ただ、気をつける点として、今期の予想利益には政策保有株式の売却益が乗っかっているところがあります。

利益の4割くらいはこの売却益であり、一度きりのものなので、これを除いて考える必要があります。

利益が6割程度とした時のPERは21倍くらいとなり、過去と比べるとかなり高いところになります。

もちろん、将来的な成長性が見直されてPER水準が上がったという説明もできなくはないですが、そこまで割安感も無いと感じられます。

こんな時に見るべき指標は配当利回りだと私は思っています。

会計上の利益というものは数字上のものであって現金が入ってきているわけではないという場合もあります。

そう考えると、PERというものは一時的な影響を除いて考える必要があったりして判断が難しい指標です。

継続性が求められる配当は、実際にキャッシュアウトが生じるものなので、企業もそれだけの余裕や自信がないと出し続けられないものです。

出典:マネックス証券

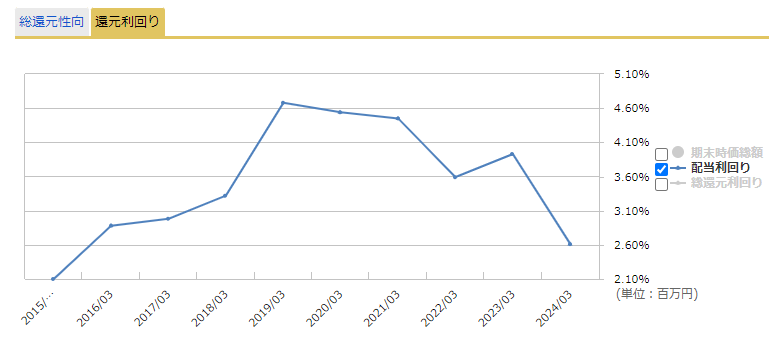

東京海上の配当はここまで順調に伸びてきました。

業績が成長すれば今後も伸びていくことが期待できますが、割安感ベースで見ると、2019年・2020年には4%台の配当利回りがあり、その時が割安であって、それと比較すると今は低くなっています。

出典:マネックス証券

配当利回りが低いということは株価が高いということで、今必ず売らなければならないというほど割高ではないですが、今から買うような割安感も無いかなという状況です。

とにかく今は様々な追い風が吹いて株価が上がっているということです。

株価が伸びない期間がずっと続いてきて、直近で見ると株価が2倍3倍になっていますが、10年で見ても2倍3倍といったところです。

10年で3倍と考えると1年あたりの成長率は11.6%となり、期待値としてはこのくらいが妥当だと考えられます。

今後伸びないと言うつもりもありませんが、少し過熱感があり、伸びたとしてもものすごく伸びるという銘柄ではないということで、もし今持っているなら一部だけでも売るという選択肢はあるかもしれません。

配当目的で買っていたのであれば、何十年分の配当を先取りできると考えると、ここでキャピタルゲインを得ておくというのも一つの手ではあると思います。

ご自身の目的と照らし合わせて判断していただければと思います。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『

バリュー株投資家の見方|つばめ投資顧問

バリュー株投資家の見方|つばめ投資顧問

』(2024年7月29日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。