日本を代表する化粧品メーカーであり、グローバルビューティーカンパニーとして知られる資生堂<4911>。ここのところ株価が急激に下落し、大きな話題となっています。本記事では、資生堂の株価下落の背景にある業績悪化の要因を詳細に分析し、同社のこれまでの戦略の評価と今後の展望について深く掘り下げていきます。過去の記事はこちらをご覧ください。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

資生堂株価の急落

過去1年間の資生堂の株価推移を見ると、その下落幅の大きさに驚かされます。具体的には、1年前と比較して46.77%もの下落を記録し、2024年8月15日時点で3,393円まで急落しています。この下落率は、同業他社や日経平均と比較しても顕著であり、市場が資生堂の将来性に対して強い懸念を抱いていることを如実に示しています。

資生堂<4911>日足(SBI証券提供)

特筆すべきは、この株価下落が段階的ではなく、急激に進行したという点です。2024年8月の下落は、日経平均の急落を考慮しても大きなものでした。この急激な下落は、市場の資生堂に対する見方が一気に悪化したことを意味しており、何らかの重大なネガティブ要因が影響していると考えられます。

業績悪化が株価下落の主因

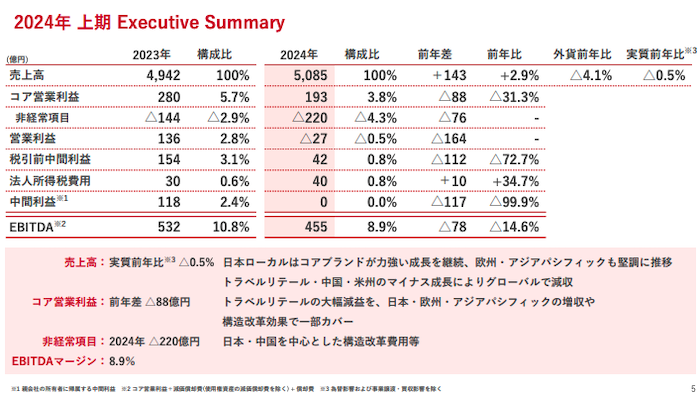

足下の株価下落の主要因は、2024年上期(1-6月)の業績悪化にあります。資生堂の2024年8月7日の決算発表によると、同社のコア営業利益は前年同期比88億円減の193億円となりました。これは前年同期の280億円から31.3%も減少しており、市場の予想を大きく下回る結果となりました。

さらに詳しく見ていくと、売上高は5,085億円と前年同期比で2.9%増加しているものの、実質ベース(為替影響および事業譲渡・買収影響を除く)では0.5%の減少となっています。この数字は、資生堂の本質的な事業成長が停滞していることを示唆しています。

注目すべきは、コア営業利益率の低下です。2023年上期の5.7%から2024年上期は3.8%へと大幅に低下しており、収益性の悪化が顕著です。この利益率の低下は、後述する様々な要因が複合的に影響した結果といえます。

業績悪化の主な要因

<中国市場の低迷>

資生堂の業績悪化の最大の要因は、中国市場の低迷です。2024年上期の中国事業の売上高は実質前年比△6.6%と大幅に減少しました。この背景には、以下のような要因があります。

- 中国経済の成長鈍化:中国のGDP成長率は以前ほど高くなく、特に個人消費の伸びが鈍化しています。

- 消費者の節約志向:経済の不確実性から、中国の消費者、特に中間所得層の間で節約志向が強まっています。

- 現地メーカーの台頭:中国の化粧品市場では、現地メーカーが急速に力をつけており、外資系ブランドのシェアを脅かしています。

- 価格競争の激化:特にプレステージ・プレミアム市場で価格競争が激化し、資生堂のような高級ブランドの利益率を圧迫しています。

- 原発処理水問題:日本の原発処理水の海洋放出に対する中国消費者の反応も、一部で日本製品の買い控えにつながっています。

<トラベルリテール事業の不振>

トラベルリテール事業(主に空港などでの免税店販売)の不振も、大きな要因となっています。2024年上期のトラベルリテール事業の売上高は前年比△22.7%、コア営業利益は△50.1%と激減しました。この背景には以下のような要因があります。

- 中国人旅行者の減少:中国からの海外旅行者数が新型コロナウイルス感染症流行前の水準まで回復していないことが大きく影響しています。

- 購買行動の変化:旅行者の消費パターンが変化し、高級化粧品への支出が減少している傾向が見られます。

- 競争の激化:トラベルリテール市場でも現地メーカーの台頭や価格競争の激化が見られます。

Next: 資生堂の過去の戦略は?中国市場への過度な依存が原因か