今回は資生堂についてです。資生堂は11月10日の金曜日に決算を発表し、そこで業績の下方修正が行われました。そして翌週の月曜日、13日には株価がストップ安となりました。資生堂のような大企業がストップ安になることはそう多くはありません。一方で、株価の下落は一時的な反応であり、買いのチャンスだと捉える人もいるのではないでしょうか。今回は資生堂の状況を冷静に分析し、今後の投資戦略を考えていきたいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

下方修正でストップ安

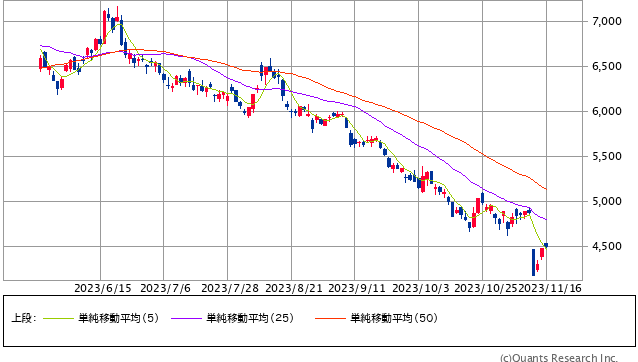

10日の決算発表を受けて、資生堂の株価はストップ安となり、1日で約20%も減少しました。

資生堂<4911> 日足(SBI証券提供)

株価は5,000円ほどあったものが4,200円ほどまで下がりました。

ここまで上がってきていて下がったのであればプラマイ0ということにもなりますが、年初来の資生堂の株価動向を見ると、基本的に右肩下がりで推移しています。

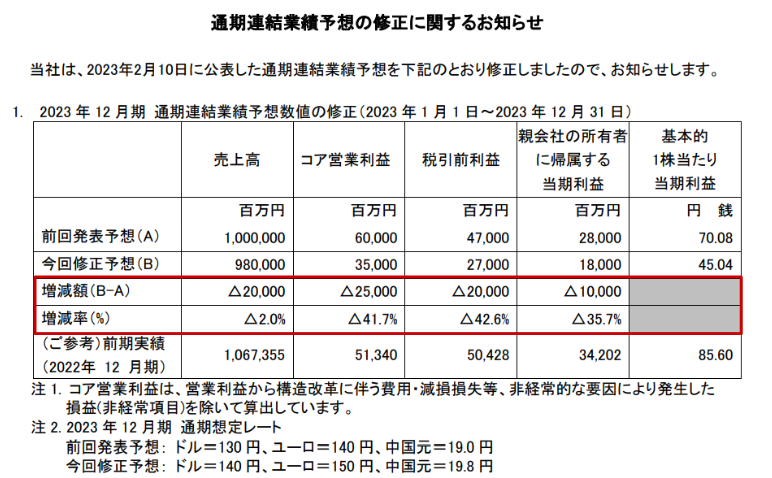

このストップ安の要因は通期業績予想の下方修正です。

第3四半期の決算発表で、資生堂は2023年12月までの通期業績見通しを示しました。

出典:プレスリリース

売上高は変わらないものの、コア営業利益は予想されていた600億円から350億円に減少し、41%の減少となりました。

税引前利益も470億円から270億円に減り、42%の減少となっています。

元々コア営業利益で増益予想だったものが、かなりの減益となりました。

下方修正のワケ

下方修正の主な原因は、中国事業におけるものです。

中国における景況感の悪化やALPS処理水(原発処理水)の海洋放出後の日本製品の買い控えが、資生堂の業績に影響を与えたと説明されています。

資生堂の業績には中国の影響が大きかったということです。

資生堂はここ数年、中国市場に力を入れており、それによって中国での売上が拡大していました。

※参考:資生堂 ドルチェ&ガッバーナ(D&G)・TSUBAKI撤退の真意!【ニュース×投資脳#04(2021 04 30)】 – つばめ投資顧問(2021年5月3日配信)

特に2018年頃には、いわゆる「爆買い」ということで日本にも中国人観光客が押し寄せてきて、資生堂を含む化粧品などを多く購入していました。

売れるものが高級品ということもあり、利益は大幅に伸びていきました。

資生堂<4911> 業績(SBI証券提供)

中国経済が好調であったことや、経営者の影響があったとされています。

CEOに就任した“プロ経営者”である魚谷氏が経営改革を行い、『選択と集中』を掲げ、中国市場に焦点を当てて業績を伸ばしてきました。

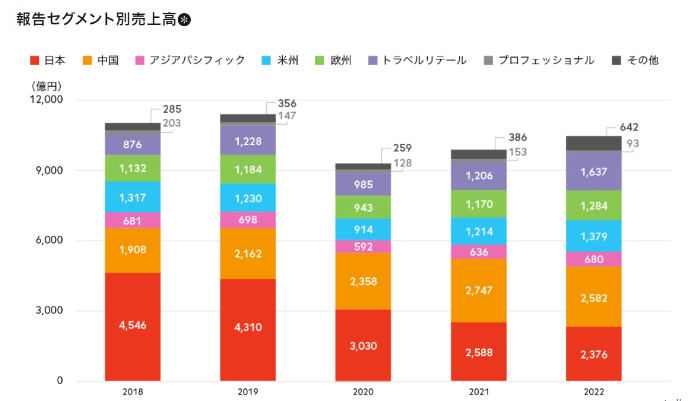

出典:資生堂HP

2018年には1,908億円だった中国での売上が、直近では2,500億円になっています。

逆に日本においては売上を減らしてきています。

特に2021年には「TSUBAKI」や「UNO」といった日用品ブランドを売却しました。

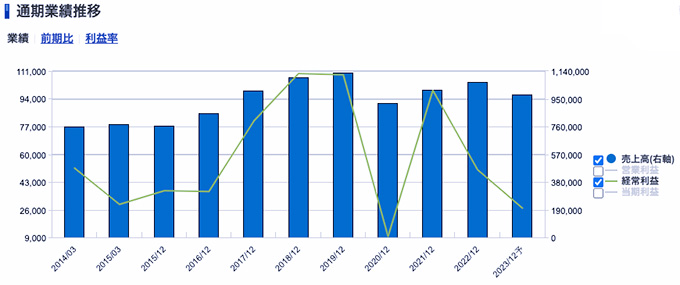

足元ではコロナ禍もあり、厳しい状況がありました。

しかし、コロナさえ終わればまた元の状態に戻るだろうという期待も大きかったのではないかと思います。

実際に2021年12月期には業績も回復しました。

ところが2022年12月期には、中国のコロナ規制が厳しかったこともあり業績がまたマイナスになってしまいました。

2023年になると、中国のゼロコロナ政策も終了し、業績も戻るかと思われていた中での今回の下方修正です。

この下方修正の主な原因は、中国市場における逆風です。

Next: 小さくなかったチャイナ・リスク。資生堂は買いか?