“ちゃんと”業績も上がっている

一方で、ITバブルとAIブームには、各社の財務状況に大きな違いがあります。

先述したように、ITバブルの時は売上もまともに立っていないような企業まで高く評価され、まさに実体のないバブルでした。

今のNVIDIAは売上も伸びていますし、売上以上に利益も大きく伸ばしています。

予想利益に対するPERも44倍と、成長企業としては標準的な水準におさまっています。

単純に数字だけを見ると、「バブル」とは言えない数字です。

また、実際にNVIDIAの半導体を買っているのはMicrosoftやGoogleなどの大手テック企業で、資金を多く持っています。

もっとも、MicrosoftもGoogleも負けじと生成AIに投資を行っていますが、生成AI自体で投資に見合うリターンを得ているかというとまだ先の話になるのではないかと思います。

今は利益を得るというよりも先にシェアを取ろうという価格競争になっている状態です。

これが仮に利益が出ないということになって、両社の業績が陰ってきて支出を押さえなければならないとなった時には半導体を買う動きも落ち込んでくると考えられます。

最終的には消費者がお金を出さなければこのAIブームもどこかで止まります。

NVIDIAの業績も無尽蔵に上がるということは無いと思います。

今はNVIDIAが覇権を取っていますが、同性能の半導体をより安く作れる企業が仮に現れたら一気にそちらに流れる可能性もあります。

移り変わりのスピードも速く、現時点では最終的にどこが残るかは分かりません。

マクロ経済的見解

2020年頃のコロナショックによる経済の悪化に対して、景気浮揚策を打つべきということでアメリカでも金利を引き下げました。

しかしその後インフレが起こり、インフレを抑えるためにFRBは金利を引き上げました。

実はこれと同じことがITバブルの時にも起こっていました。

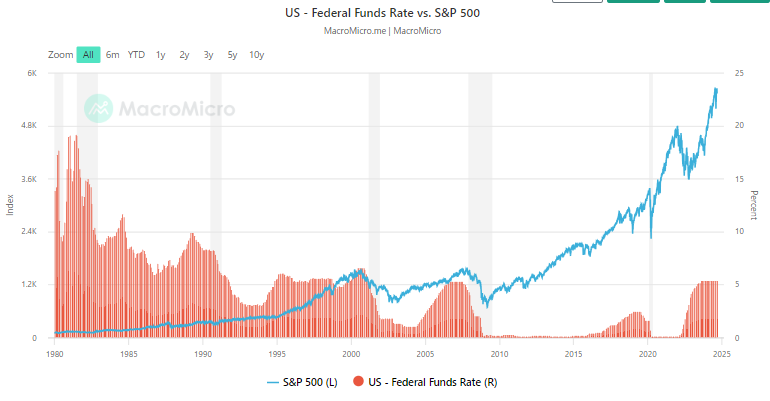

出典:MacroMicro

赤の棒グラフが金利、青の折れ線グラフがS&P500ですが、2000年前後にFRBは過熱した景気を冷やすために金利を引き上げています。

この過熱した景気がITバブルを促進していた側面も間違いなくあったと思います。

今のインフレや景気の良さとAIブームにもリンクする部分があります。

景気が悪くなり始めたところでFRBは金利を引き下げてきましたが、ITバブルの時もリーマンショックの時も金利を引き下げ始めた後にリセッション(景気後退)が起こっています。

今の状況を見ると、直近でFRBのパウエル議長が金利の引き下げを示唆しました。

これは、アメリカの雇用がそこまで強くなく、リセッションを警戒してのことですが、過去の推移を見ると警戒のサインが出た時には景気後退が始まっているのではないかという見方ができます。

他方では、ITバブルやリーマンショックのようにならないようにFRBが上手くやっているというソフトランディング論も見受けられますが、果たしてどうなるかというところです。

金利が引き下げられる中で、実際に景気後退が起きて、今のAIブームによって加速した投資が冷えるということも考えられます。

ウォーレン・バフェットの動きも興味深く、ITバブルの時にはバフェットは割高であることや分からないものには投資しないということで、IT銘柄を買っていませんでした。

今バフェットはAppleなどの株式を売却し、キャッシュポジションを増やしています。

投資の神様が何か感じるものがあるのではないかと想像してしまいます。