今回は当社アナリストの元村さんに、半導体製造装置のディスコ<6146>について解説してただきます。ディスコは半導体銘柄として投資家からも人気が高いですが、事業の中身については詳しく知らないという方も多いかと思いますのでぜひお読みください。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

「切る」「削る」「磨く」

栫井:まず、ディスコとはどんな銘柄なのですか?

元村:ディスコは半導体の製造装置を手掛ける会社です。「切る」「削る」「磨く」の3つをコア技術として持っています。半導体の製造工程の中でこの3つに関しては右に出るものはいないという強みを持っています。

ウエハを緻密に正確に切り分けたり、薄く削ったりする工程を担っています。

今のスマートフォンがこれだけ高性能でかつコンパクトにまとまっているのはディスコがチップを小さく切ったり削ったりしているおかげと言っても過言ではありません。

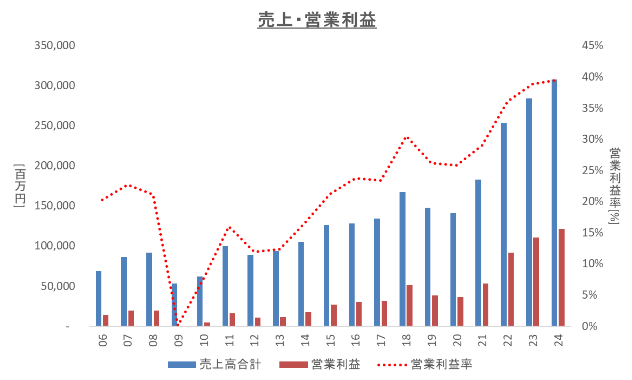

業績の推移はこのようになっていて、2021年以降に急速に売上や収益性が高まってきています。

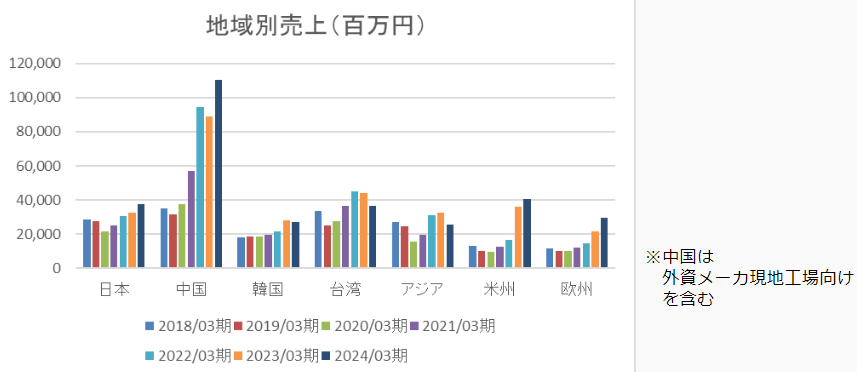

地域別で見ると、中国での売上比率が急速に伸びています。その他では半導体を製造している韓国や台湾、米国、欧州と、最近工場ができている所で続々と需要が増えています。

栫井:どこも伸びていますがボリュームが大きいのはやはり中国ということですね。

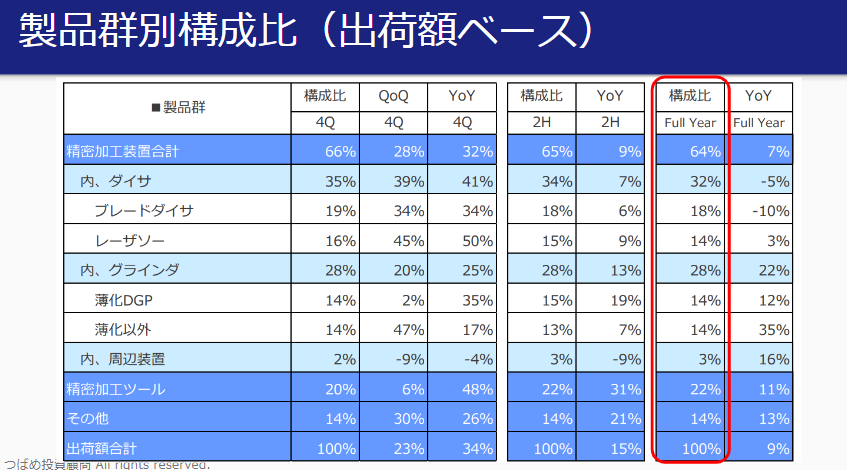

元村:製品別の構成比を見ると、いわゆる半導体製造装置が売上比率としては64%くらいあります。そのうち、ダイサ(製品を切る装置)が32%、グラインダ(薄く削る装置)が28%くらいとなっていて、このダイサとグラインダが代表的な製品であると言えるでしょう。

中国の売上の中身

元村:なぜ2021年以降(特に中国で)売上が増えているのかということについて説明します。

ディスコの顧客企業としては、OSAT、電子部品メーカー、メーカー・ファウンドリということになります。

OSAT…半導体を最終的な製品に組み上げたり、テストをする企業(ASEやAmkorなど)

OSATは中国に工場を置いているケースが多く、OSAT向けにディスコの製造装置を多く納品していて、それが全体の4~5割と言われています。

栫井:私はTSMCやIntelに納品しているものだと思っていましたが、それがメインではなくて最終的にカットして組み上げる企業に納めているということですね。

元村:そうですね、全部ではないですがメインとなるところはこのOSATと呼ばれる企業群になります。電子部品メーカーやファウンドリでももちろんチップを切ったり削ったりする工程があるので顧客となりますが、現状のメイン顧客はOSATです。ここの工場が中国にけっこうあるので中国の売上比率が伸びてきているという背景があります。

栫井:ということは、必ずしも中国の半導体メーカーに納めているというわけではなく、組み立て工場が中国にあるから中国での売上が大きくなっているということですね。

元村:中国が国策的に半導体への投資を進めている影響もありますが、外資メーカーの中国工場向けという部分も大きいです。

栫井:そこで作られたものは必ずしも中国で使われているだけではなく、そこから世界中に売られているということですね。

元村:そういうことですね。