<企業文化の持続可能性>

もう一つの長期的な懸念は、ユニ・チャームの厳しい企業文化が今後も維持できるかという点です。昭和の体育会系のような社風や飲みニケーション、残業を良しとする風潮、義務的な懇親会や社員旅行といった文化が、現代の日本の若手社員にとって受け入れられにくい可能性があります。しかし、現状ではベトナムなどでシェアを伸ばしていることから、現時点では社員は非常に頑張っていると言えるでしょう。

<インド市場での成功>

一方で、明るい材料もあります。人口が多く、今後も経済成長が期待されるインド市場です。

インドのベビー用紙おむつ市場では、かつてP&Gが圧倒的なシェア(2012年時点で54.4%)を持っていましたが、ユニ・チャームは着実にシェアを伸ばし(同14.7%)、2021年時点で38.7%とP&Gの45%に肉薄しました。そして、2023年12月時点では、ユニ・チャームが38.9%、P&Gが38.3%となり、ついにユニ・チャームが売上トップシェアを獲得したのです。

この成功の大きな要因は、ユニ・チャームが発明した「パンツ型紙おむつ」の普及です。競合に先駆けてパンツ型おむつを投入した結果、インド市場全体がパンツ型おむつに偏り、全体の80%を占めるようになりました。ユニ・チャームの得意技であるパンツ型おむつの開発・普及戦略が、ここでも奏功した形です。

インド市場はまだ利益貢献という点では小さい段階かもしれませんが、経済成長に伴い市場規模は拡大し、将来的に大きな利益を生む可能性を秘めています。インドの人口規模は他のアジア市場と比べても圧倒的に大きく(14億人)、大きな期待が持てる市場と言えます。

<ペットケア事業の成長>

さらに、ペットケア事業もユニ・チャームの新たな成長の柱となり得ます。特に日本を含む先進国で好調を維持しており、高い利益率を上げています。近年、日本を含む多くの国で子供の数よりペットの数が増加しており、ペットケア市場には成長余地があります。中国でもペットブームが起きています。おむつや生理用品で既に強い競合がいる市場でも、ペットケア事業はうまく展開できており、新たな成長のネタとなり得るでしょう。

結論:長期投資対象としてのユニ・チャームの見方

ユニ・チャームは、子ども向けおむつ、生理用品、介護用おむつ、ペットケアと、人間のライフステージからペットの生涯まで、幅広く必要とされる製品を提供している企業です。

足元では中国市場での苦戦や景気悪化の影響を受けて株価が下落していますが、インド市場でのトップシェア獲得やペットケア事業の好調といった明るい材料もあります。これまでの新興国開拓で培った戦略実行力や、社員のたゆまぬ努力に支えられた企業文化が今後も活かされれば、長期的に見て大きな利益を生む可能性を秘めています。

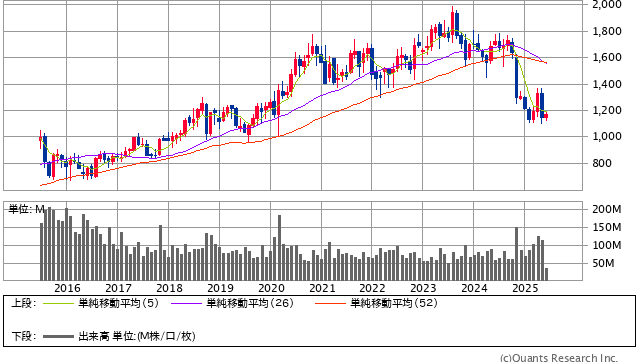

ユニ・チャーム<8113> 月足(SBI証券提供)

現在の株価水準(PER23倍程度)は、過去のPER30倍程度と比較すると割安感があり、長期投資を考える上では悪くない水準かもしれません。ただし、長期的な戦略の成果が出るまでには時間がかかります。

ユニ・チャームは、短期的には業績の変動や株価の上下があるかもしれませんが、数年、10年といった長い目で見ていくべき銘柄と言えるでしょう。投資すべきかどうかは、これらの点を踏まえて考えてみてください。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2025年6月11日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。