<裏側の理由:ソニーグループの利益の「嵩上げ」>

2020年頃、ソニーグループは業績拡大を目指すフェーズにありました。比較的安定した業績を持っていたソニーフィナンシャルを完全に取り込むことで、グループ全体の利益を単純に上乗せし(利益の嵩上げ)、経営の安定化に寄与させる狙いがあったと考えられます。

<再上場への転換:ソニーフィナンシャルがお荷物に?>

しかし、その後ソニーグループ本体がエンタメ分野(例:鬼滅の刃など)で非常に好調に成長し、金融事業がなくとも業績が伸びる状況となりました。

一方、ソニーフィナンシャルは非上場化後、業績が不安定になり、特に生命保険事業はライフプランナーという「人」に依存するビジネスモデルのため、成長性に限界が見えてきました。

結果として、ソニーフィナンシャルのROEは2023年度に8%、2024年度予想で7.3%と、好調なソニーグループ全体のROE(2025年3月期予想で14.48%)と比較して見劣りし、財務的に「お荷物」となってしまった面があります。

さらに、エンタメが中心のソニーグループに金融という異質な事業が混ざることで、外部投資家から企業の価値が見えにくくなり、コングロマリット・ディスカウントが発生する懸念もありました。

これらの理由から、ソニーグループは金融事業を切り離し、再上場させる判断に至ったと考えられます。今回の再上場では、ソニーグループの持ち株比率を約20%に抑え(残りは現物配当)、かつての親子上場の問題も解消されています。

主力事業「ソニー生命」の強みと今後の収益構造

ソニーグループから切り離されたソニーフィナンシャルですが、主力であるソニー生命の事業自体は順調に成長しています。

<契約の拡大>

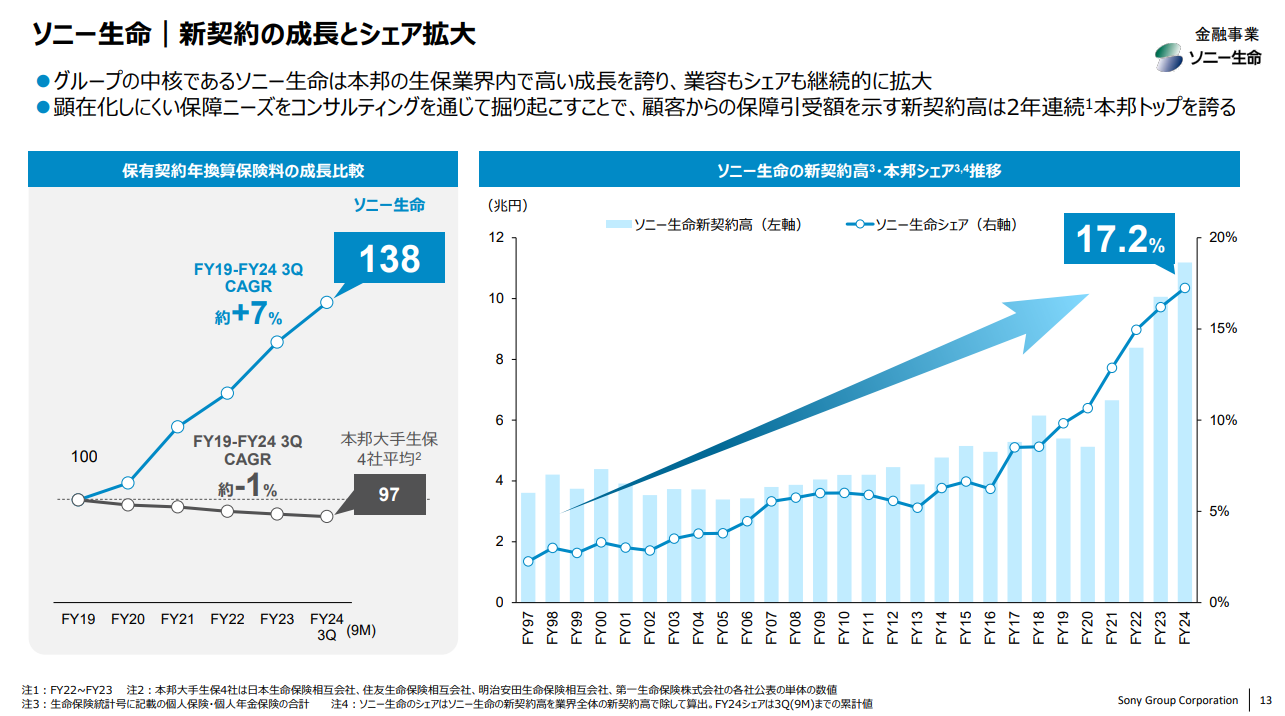

ソニー生命は特に2020年以降、新契約の獲得がぐんぐん伸びている状態です。大手保険会社が契約数を減らす中で、ソニー生命は保有契約年間の保険料が年率7%の成長率で伸びており、シェアも17.2%となっています。

出典:ソニーFG「金融 Investor Day(2025年5月29日)」

<「日系と外資系」の美味しいとこ取りモデル>

ソニー生命の強みは、そのビジネスモデルにあります。

ライフプランナーと呼ばれる営業員が顧客のもとへ出向くという、日本生命や第一生命のような対面営業スタイルを採用しています。

一方で、外資系保険会社(プルデンシャル生命など)のような、成果に応じて給与が大きく変動するインセンティブ制を導入しています。ソニー生命は優秀な人材を採用し、固定給の期間があるものの、その後は契約に応じた報酬が得られるインセンティブ制に移行します。これにより、優秀なライフプランナーにとっては年収1000万円超も可能な、非常に魅力的な職場となっています。

優秀な人材を引きつけ、「ソニー」というブランド力も活用することで、順調に契約を拡大できていると考えられます。

<利益の変動は金利の影響>

契約数は順調な一方で、利益は伸びたり縮んだりする傾向があります。これは金利の大きな影響を受けているためです。

一般に、金利が上昇すると債券価格は下落します。保険会社は債券運用を行っているため、金利上昇局面では保有債券の価格が下がり、一時的に利益が大きく落ち込みやすいという特性があるのです。

しかし、保険の利益は契約獲得直後ではなく、時間が経つにつれて(資産運用や保険金支払いの想定との差分として)徐々に計上されていく性質を持っています。そのため、足元で金利の悪影響があっても、今獲得できている契約は長期的には利益として反映されてくるという見通しが立ちます。