<2021年の株価下落の背景>

株価が2021年に大きく下落した主な理由は、業績の悪化というよりも、以下の要因が考えられます。

- 過剰な期待の剥落

- 市場環境の変化

上場当初から期待が高く、特に2020年にはコロナウイルス関連薬の開発に取り組むという話もあり、株価が大きく押し上げられていました。

2021年頃に存在した新興株(成長株)に対するバブル的な状況が剥げ落ちたことで、市場全体の波にのまれて売却する投資家が増えたと見られます。

しかし、株価がこれほど下がる致命的な変化があったわけではないように思います。

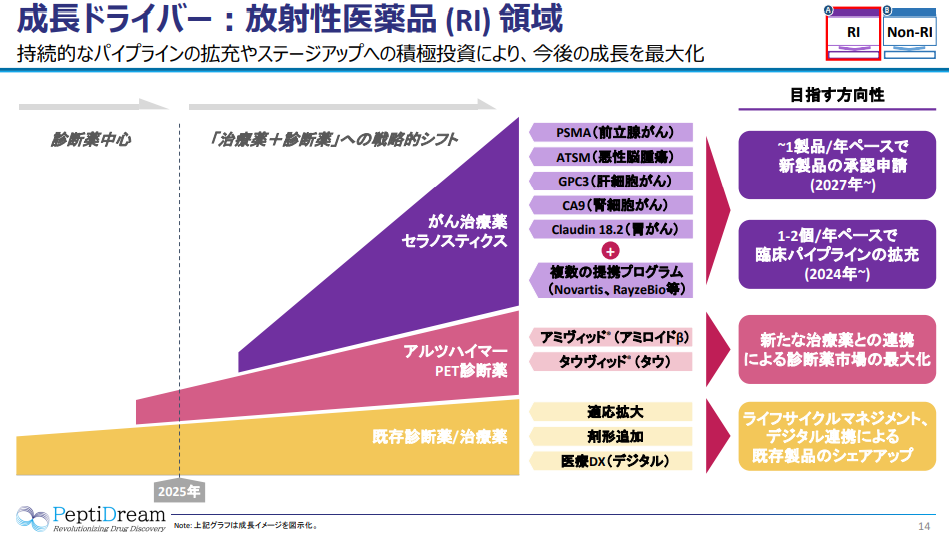

ペプチドリームの大きな転換点:PDRファーマ買収の戦略的意図

多くのバイオベンチャーが、共同研究による「契約一時金」や「マイルストーン収入」に依存し、そのサイクルが厳しくなると増資を繰り返す(風前の灯のような状況になる)リスクがあります。

ペプチドリームは、このサイクルに陥らないための大きな戦略的転換を行いました。

<安定収益源の確保>

2022年3月、ペプチドリームはPDRファーマという放射線医薬品事業を行う会社(連結会社)の株式を取得し、買収しました。これはフジフィルムからの事業譲渡という形で行われました。

この買収により、ペプチドリームは一気に売上を跳ね上げました。PDRファーマはすでに市場に医薬品を出し、ライセンス収入を得ている会社です。

これは経営的に非常に重要です。元々、ペプチドリームの核心的な技術を用いた薬はまだ市場に出ておらず、本格的な売上はこれからです。その薬が市場に出るまでの間に会社が潰れてしまわないよう、自主財源で食っていける仕組みを確立したのです。これは、技術開発に偏りがちなバイオベンチャーの中では稀に見る、優れた経営判断であると評価されています。

この買収のニュースが明るみに出た2021年に、投資家は増資を懸念して株を売却しましたが、元々財務が健全であったため、ペプチドリームは公募増資を行っていません。

<放射線医薬品事業の可能性>

PDRファーマの買収は、単に経営安定化に留まらない、さらなるアップサイド(成長余地)をもたらします。

PDRファーマが手掛ける放射線医薬品は、微弱な放射線を用いて、レントゲンでは検知できない異常を発見したり、特定の細胞に作用する薬を開発したりする最先端の分野です。ペプチドリームの技術とPDRファーマの技術が結びつけば、よりレベルの高い医薬品が生まれる可能性を秘めています。アルツハイマー病や癌などへの応用も期待されています。

出典:ペプチドリーム 決算説明資料

長期的な優位性と投資家が注意すべきリスク

<特許切れリスク(パテントクリフ)が低い優位性>

ペプチドリームの薬が市場に無事出た場合、優位性が長く続く可能性があります。

一般的な薬は、特許が切れるとすぐにジェネリック医薬品の会社に模倣され、利益が出せなくなる「パテントクリフ」という問題があります。しかし、ペプチドリームの扱う環状ペプチドは、その製造が非常に難しく、ジェネリック薬の会社が模倣することが困難だと予想されます。

最終的な目標は、現在の契約一時金やマイルストーン収益に頼る形から、薬が市場で売れた際の「売上ロイヤリティ」を得る形への移行です。