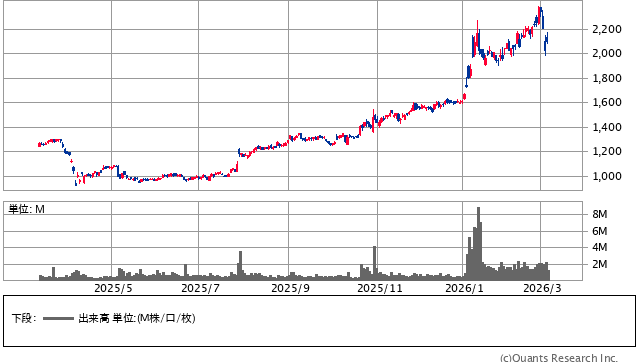

大同特殊鋼<5471>

最終製品を作るメーカーとして注目されているのが、大同特殊鋼です。

大同特殊鋼<5471> 日足(SBI証券提供)

同社は鉄にクロムやニッケルなどを加えた高機能な「特殊鋼」を手掛け、航空機エンジンや医療用チタンなど幅広い分野に製品を供給しています。

レアアースはこれらの特殊鋼の製造において重要な「ビタミン」となりますが、メーカーの視点に立つと懸念も残ります。

先述の通り、国産レアアースの採掘コストは中国産の数倍から数十倍になる可能性があります。

国産化は「安定調達」には寄与しますが、安価な調達、つまり「コストダウン」には繋がらない可能性が高いのです。

これを最終製品の価格に転嫁できるかどうかという課題があり、国産化が同社にとって単純にポジティブな業績要因になるとは限りません。

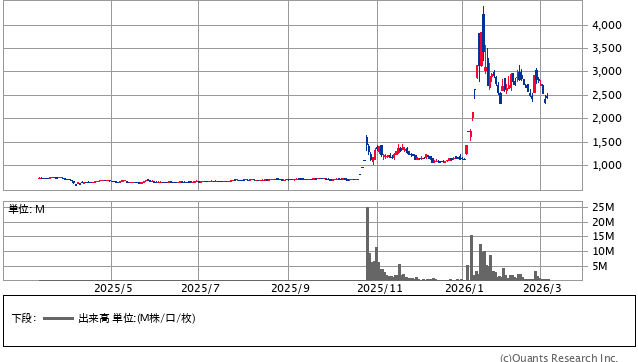

第一稀元素化学工業<4082>

ここまでの銘柄評価は慎重なものが続きましたが、実利の面で非常に有望と感じられるのが、代替技術を持つ第一稀元素化学工業です。

第一稀元素化学工業<4082> 日足(SBI証券提供)

同社はジルコニウム化合物の世界トップメーカーであり、自動車用触媒や電子材料に使われる特殊セラミックスの材料を製造しています。

同社の評価を急上昇させたのは、2025年10月に発表された「レアアース不要」のジルコニア材料の開発成功です。

これまでセラミックスの安定剤として不可欠だったレアアースを全く使わずに、高性能な材料を作ることに成功したのです。

これは地政学リスクを回避するだけでなく、強力なコスト削減に直結します。

国産化プロジェクトという枠組みからは外れるかもしれませんが、レアアースのリスクを技術力で解決するという意味で、非常に強靭なビジネスモデルを確立しようとしています。

過熱するテーマの中で投資家が「冷静な目」を持つために

レアアース関連銘柄の全体像を調査して強く感じるのは、国産化が実を結び、商業化されるまでには、少なくとも2030年まではかかるという「時間軸の長さ」です。

また、国産化が実現しても、それが安価な供給を意味するわけではないという点も重要です。

調査や採掘に関わる企業には早期にニュースの恩恵が及ぶかもしれませんが、それが全社の利益を押し上げるほどの規模になるのかは冷徹に見極めるべきです。

精錬や製品化のフェーズについては、さらに長い目で見守る必要があります。

一方で、リサイクル技術や代替技術を確立した企業は、より現実的な利益貢献が期待できる有望な領域と言えるでしょう。

世の中がレアアースというキーワードに熱狂している時こそ、投資家はヒートアップせず、サプライチェーンの実態と企業ごとの利益貢献度を冷静に見極めることが、長期的な成功を掴む鍵となります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2026年3月4日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。