2026年3月13日に発表された、株式会社トーホー2026年1月期決算説明の内容を書き起こしでお伝えします。

目次

奥野邦治氏(以下、奥野):株式会社トーホー代表取締役社長の奥野です。本日はお忙しい中、当社の2026年1月期決算説明会にご出席いただき、誠にありがとうございます。

スライドの項目についてご説明します。

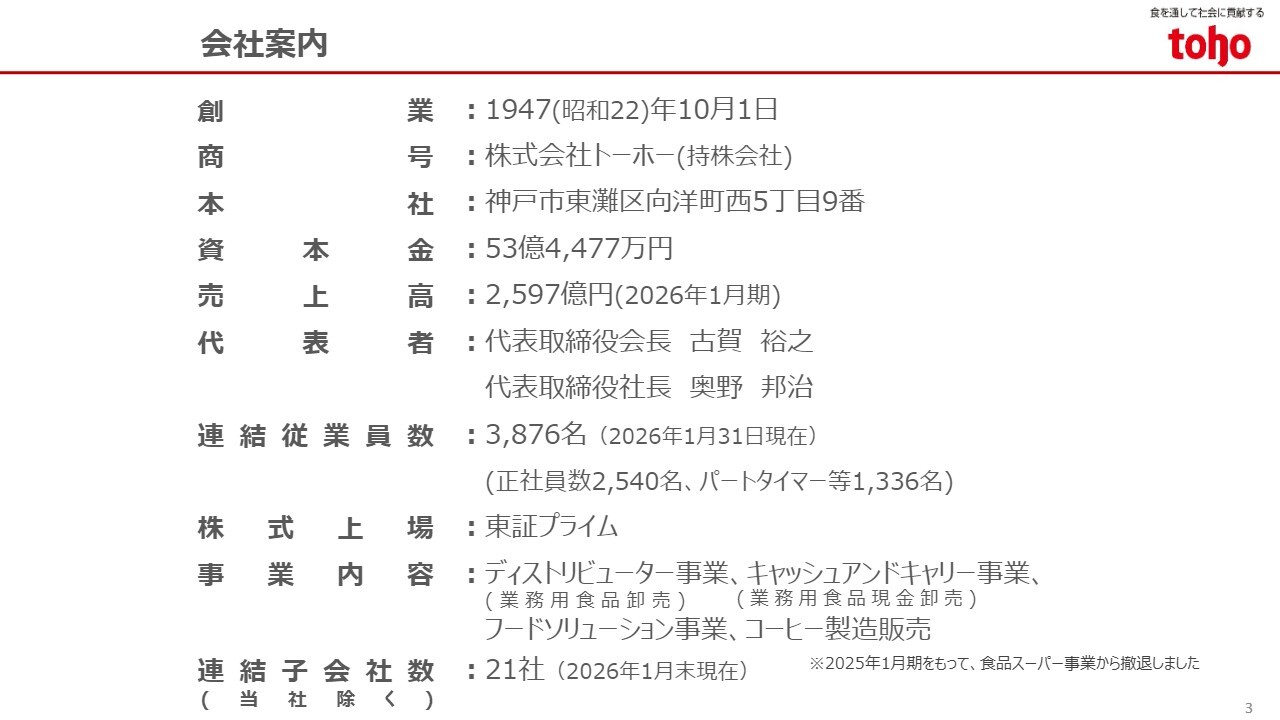

会社案内

決算説明の前に、当社グループについて簡単にご紹介します。

会社概要はスライドのとおりです。外食産業向け業務用食品卸売業界において、当社グループは唯一プライム市場に上場しています。

会社案内 事業内容(セグメント)

事業内容は3つです。

ディストリビューター事業及びキャッシュアンドキャリー事業では、外食産業向けに業務用食品の卸売を行っています。

フードソリューション事業では、食材以外の分野において、外食産業に必要なさまざまな機能を提供しており、グループ全体で外食ビジネスをトータルにサポートしています。

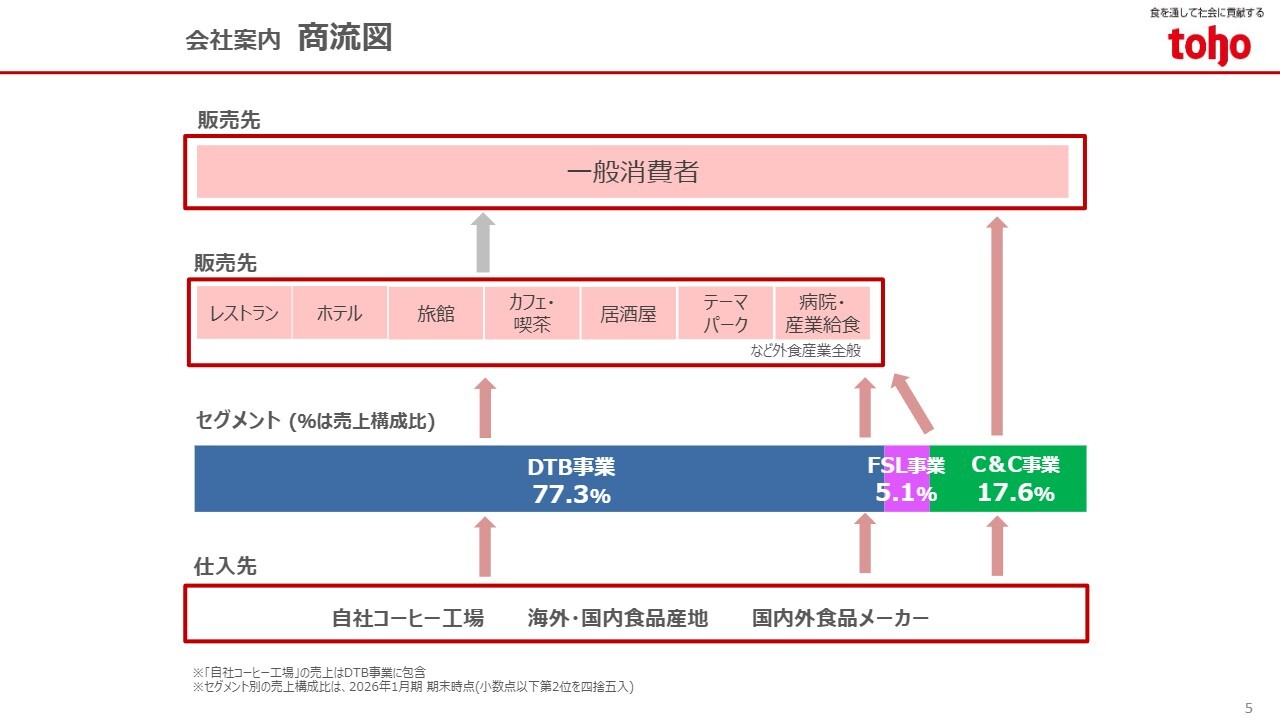

会社案内 商流図

商流図です。国内外の産地やメーカーから業務用食材を調達し、それらをレストラン、ホテル、カフェ、テーマパーク、産業給食などの外食産業へ販売しています。

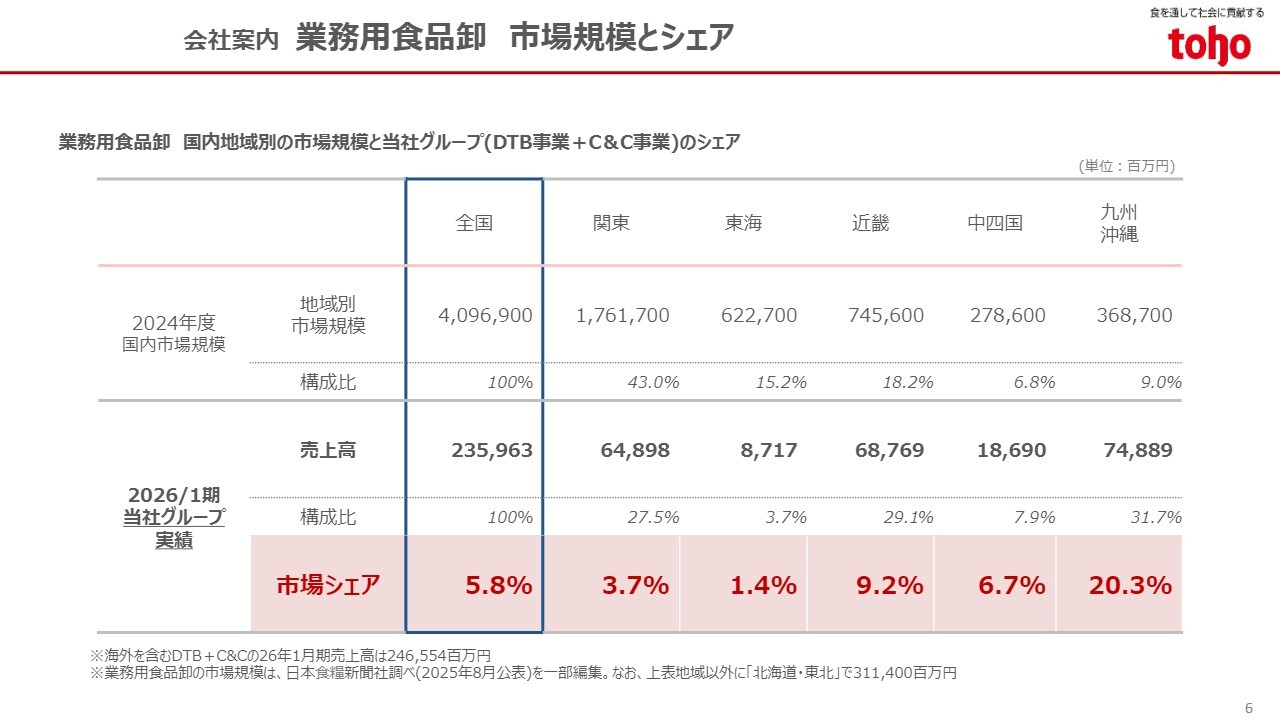

会社案内 業務用食品卸市場規模とシェア

続いて、市場シェアです。

当社グループは業界最大手と認識していますが、それでも国内市場のシェアは5.8パーセントにとどまり、成長の余地は十分にあると考えています。

特に関東地区は、国内外食市場の43パーセントを占める巨大な市場ですが、当社グループのシェアは3.7パーセントにとどまっています。そのため、さらに市場開拓を強化していきたいと考えています。

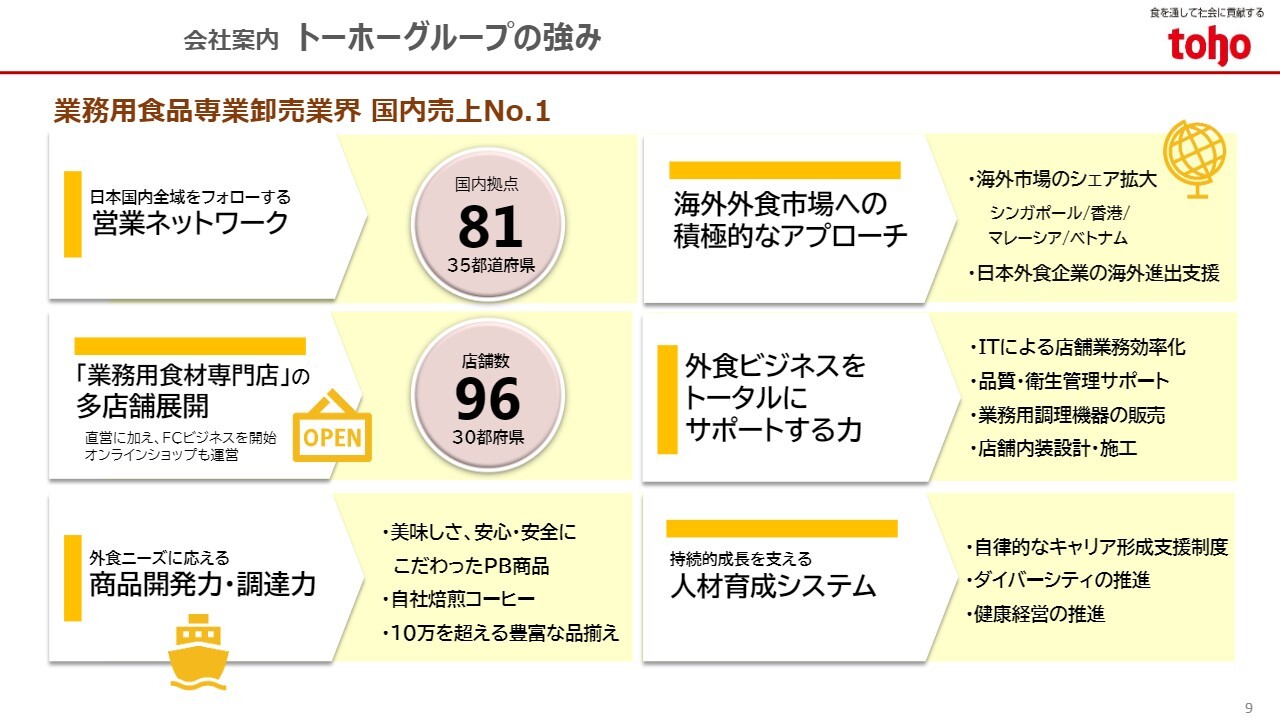

会社案内 トーホーグループの強み

当社グループの強みについてです。

当社グループは、日本国内全域をカバーする外食産業向け業務用食品卸売事業を展開しています。また、関東以西では100店舗弱の「業務用食材専門店」を展開し、近年は海外市場への進出も果たしています。

また、当社グループは、食材に加えてITや品質・衛生管理、調理機器など、外食ビジネスをトータルにサポートするさまざまな機能を備えています。

業務用食品卸売業界において、当社グループの規模感でこのような特長を有する企業は他になく、これが当社グループの強みであると考えています。

決算ハイライト

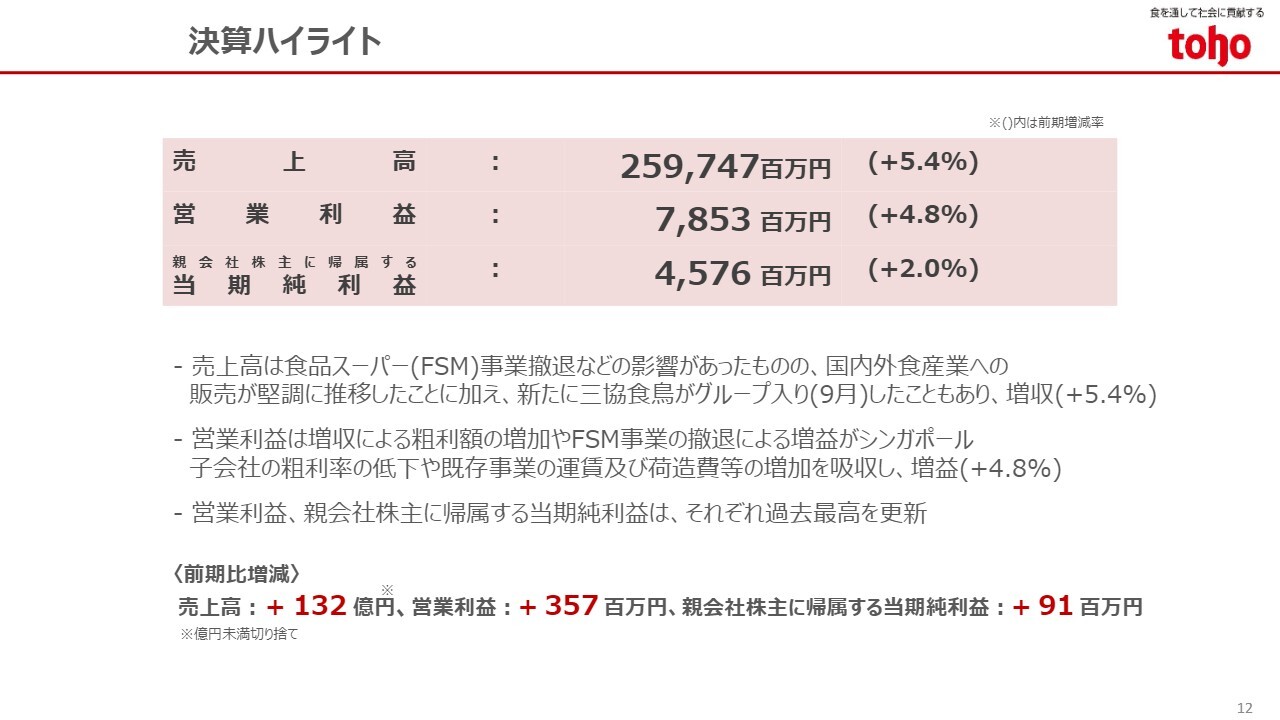

それでは、当期の決算概要をご説明します。まず、決算のハイライトです。

売上高は2,597億4,700万円で、前期比5.4パーセント増となりました。前期の11月に食品スーパー事業から撤退した影響はありましたが、インバウンド需要の活況などを背景に、国内の外食産業向けの販売が堅調に推移しました。また、新たに三協食鳥がグループ入りしたことも寄与し、増収となりました。

営業利益は78億5,300万円で、前期比4.8パーセント増となりました。増収に伴う粗利額の増加や食品スーパー事業からの撤退が増益に寄与し、海外子会社の粗利率低下や運賃及び荷造費の増加を吸収して、増益となりました。

当期純利益は45億7,600万円で、前期比2.0パーセント増となり、営業利益とともに過去最高を更新しました。

決算ハイライト

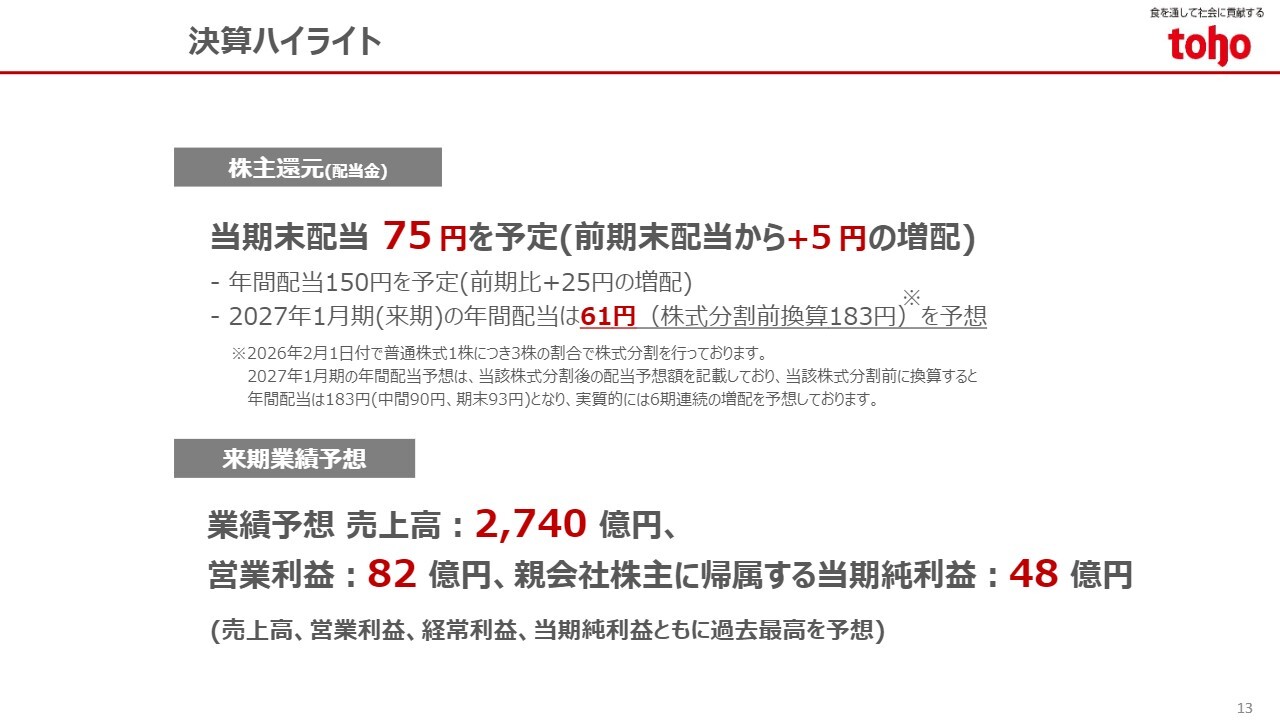

期末配当については、当初の予想どおり前期末から5円増配し、1株当たり75円を予定しています。年間配当は150円となる予定です。

来期については、年間61円を予定しています。2月1日付で1株につき3株の割合で株式分割を実施しており、株式分割前に換算すると183円となります。実質的に6期連続の増配を計画しています。

来期の通期業績予想については、スライドのとおり、売上高、営業利益、経常利益、当期純利益すべてで過去最高を見込んでいます。

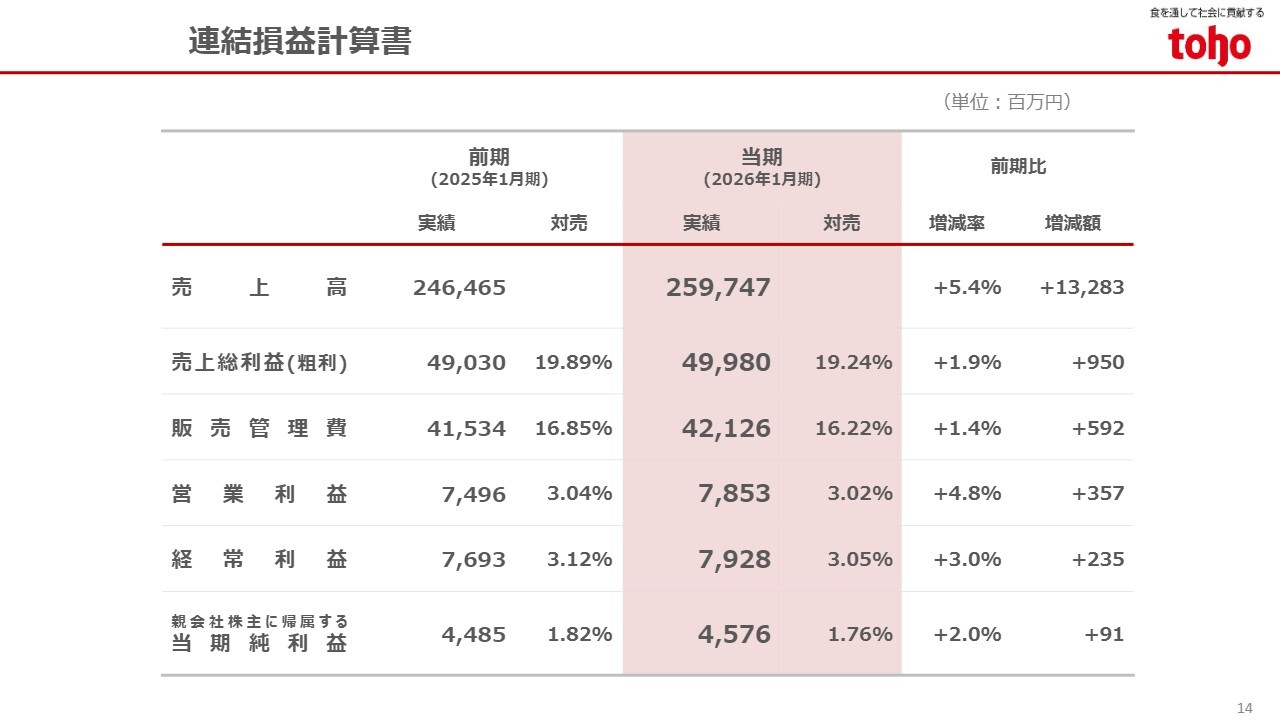

連結損益計算書

連結損益計算書は、先ほどのハイライトで説明しましたので割愛します。

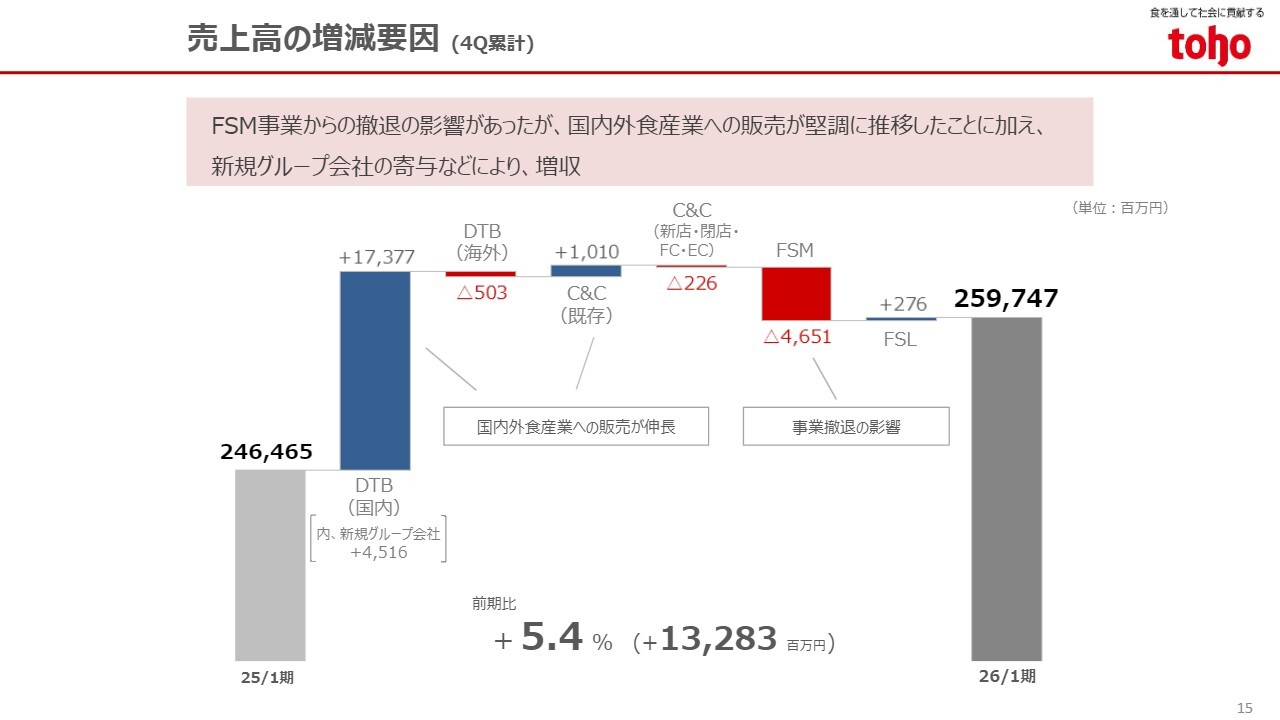

売上高の増減要因(4Q累計)

売上高の増減要因です。売上高は前期から132億8,300万円増加しました。

主な内容として、食品スーパー事業の撤退による減収がありましたが、一方で、国内外食産業向けディストリビューター事業の売上が173億7,700万円増加し、増収となりました。

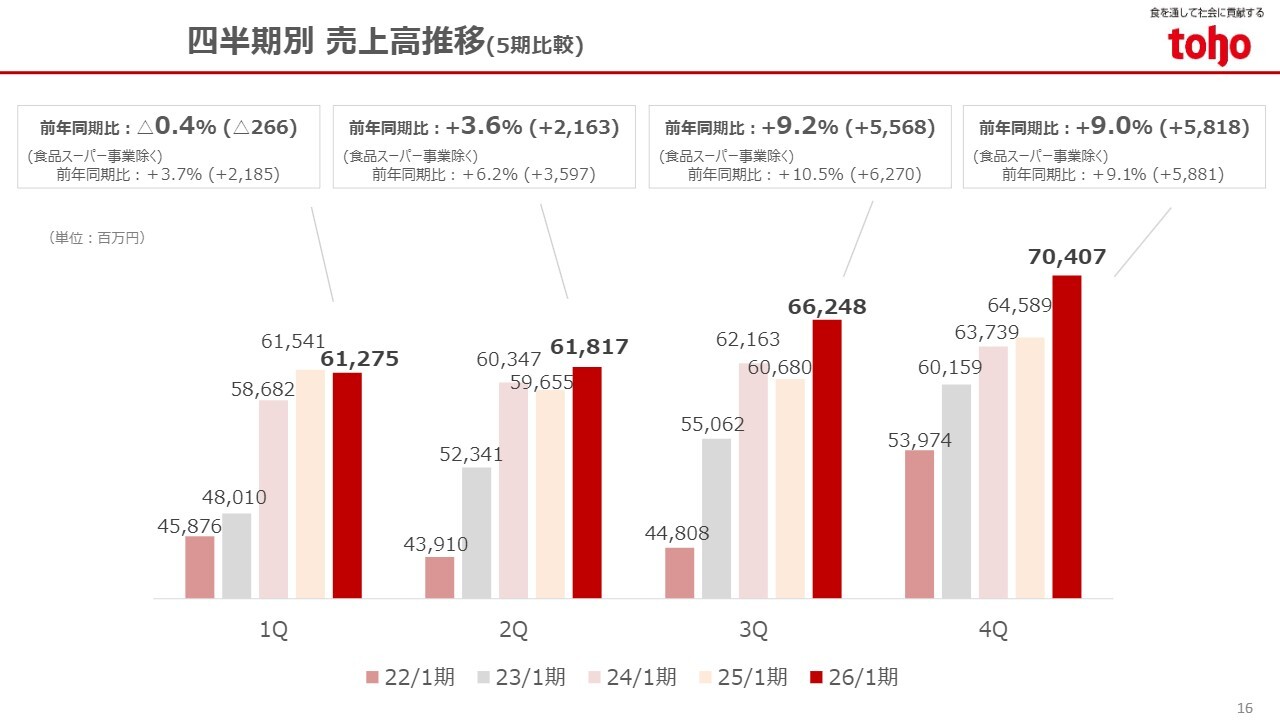

四半期別 売上高推移(5期比較)

四半期ごとの売上高の推移です。

食品スーパー事業からの撤退の影響があった第1四半期は減収となりましたが、国内ディストリビューター事業の堅調な推移などにより、第2四半期以降は各四半期ともに増収で着地しました。

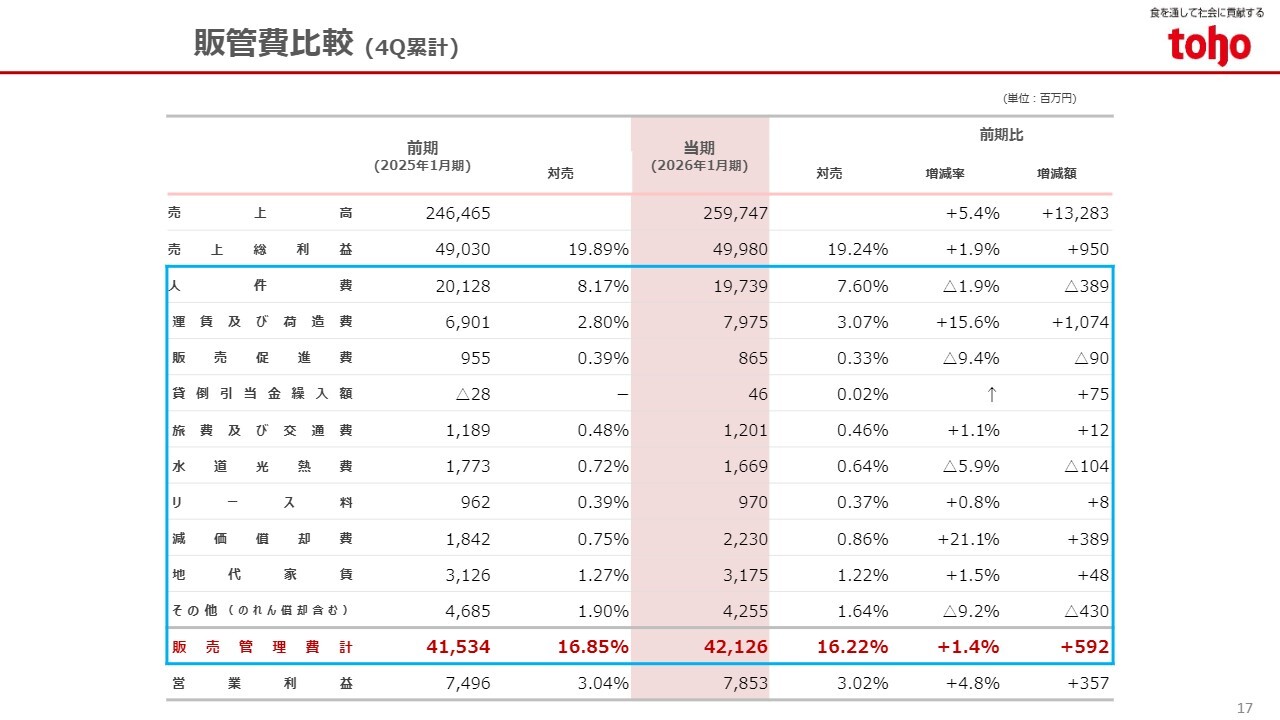

販管費比較(4Q累計)

販管費の内訳です。

全体の販管費は、前期と比較して5億9,200万円増加しました。食品スーパー事業から撤退したことに伴い、人件費や水道光熱費などが減少しましたが、一方で物流費の上昇や設備投資により、運賃及び荷造費や減価償却費が増加しました。

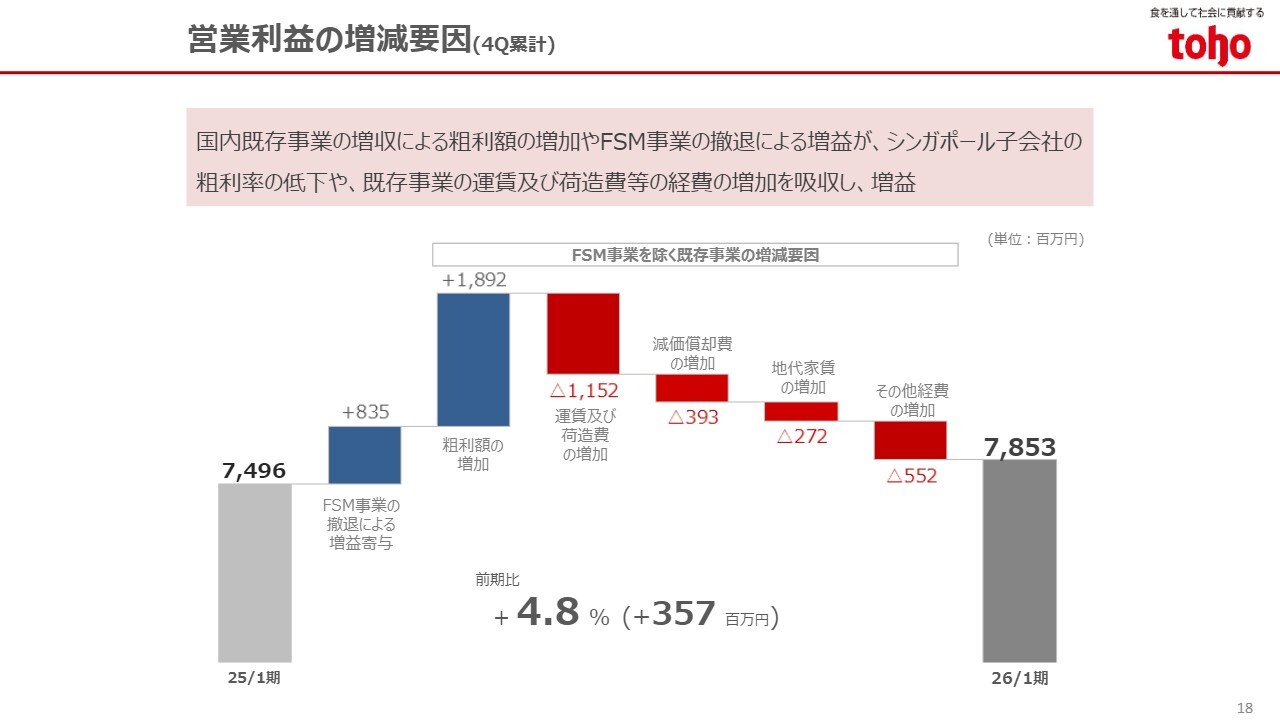

営業利益の増減要因(4Q累計)

営業利益の増減要因です。

営業利益は前期比3億5,700万円の増加となりました。食品スーパー事業の撤退が増益に寄与したことに加え、既存事業の粗利額の増加が運賃及び荷造費などの経費の増加を吸収し、増益となりました。

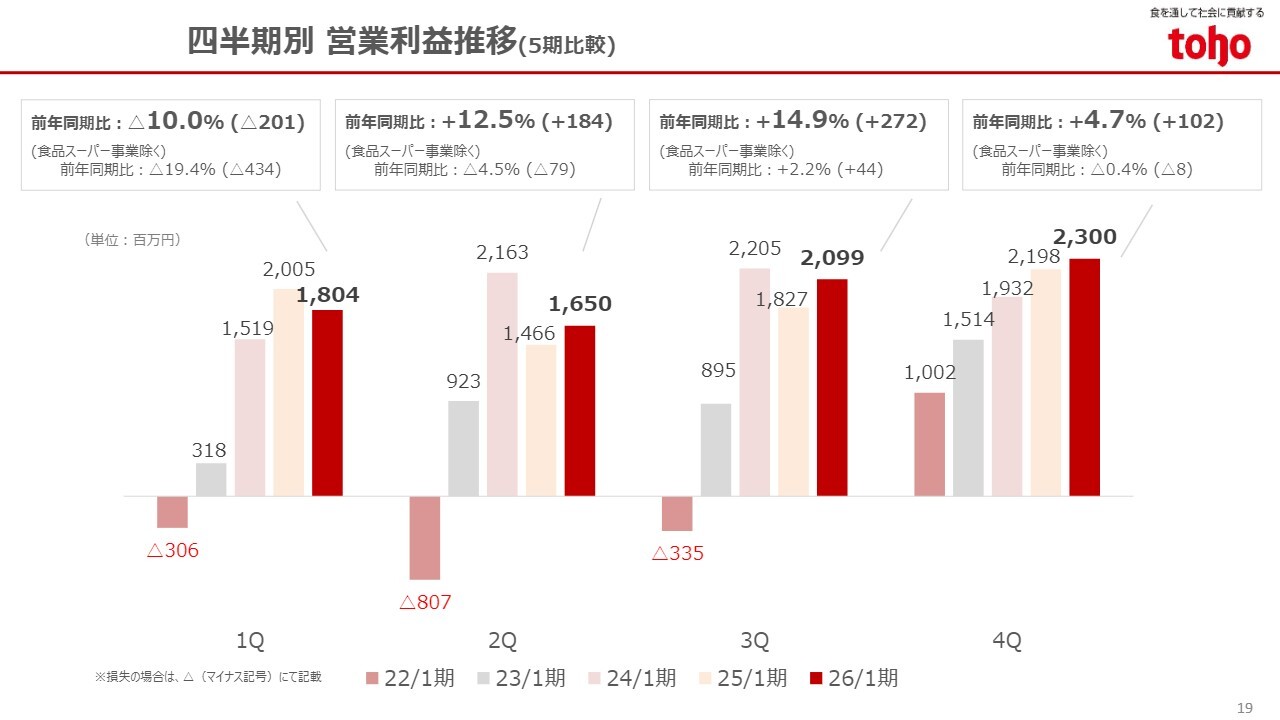

四半期別 営業利益推移(5期比較)

四半期別の営業利益の推移です。

第1四半期は減益でしたが、第2四半期以降は盛り返し、各四半期とも増益となりました。

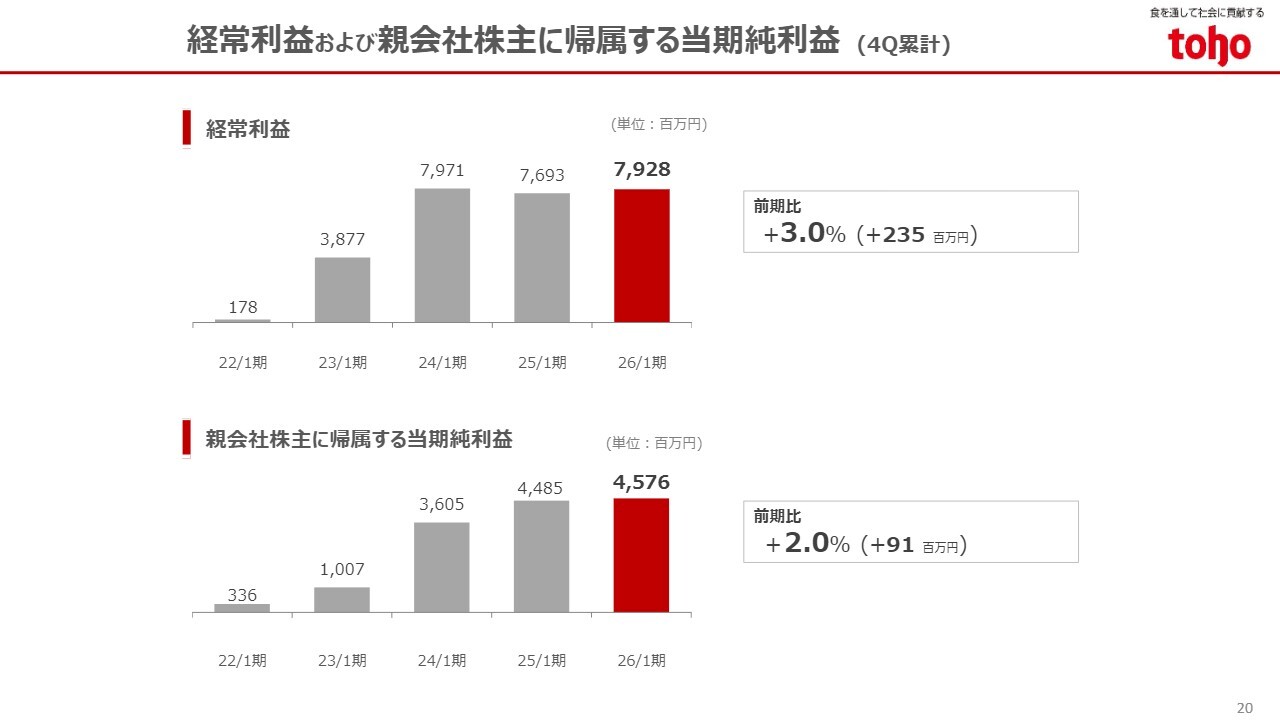

経常利益および親会社株主に帰属する当期純利益(4Q累計)

経常利益は79億2,800万円で前期比3.0パーセント増、当期純利益は45億7,600万円で、前期比2.0パーセント増となりました。

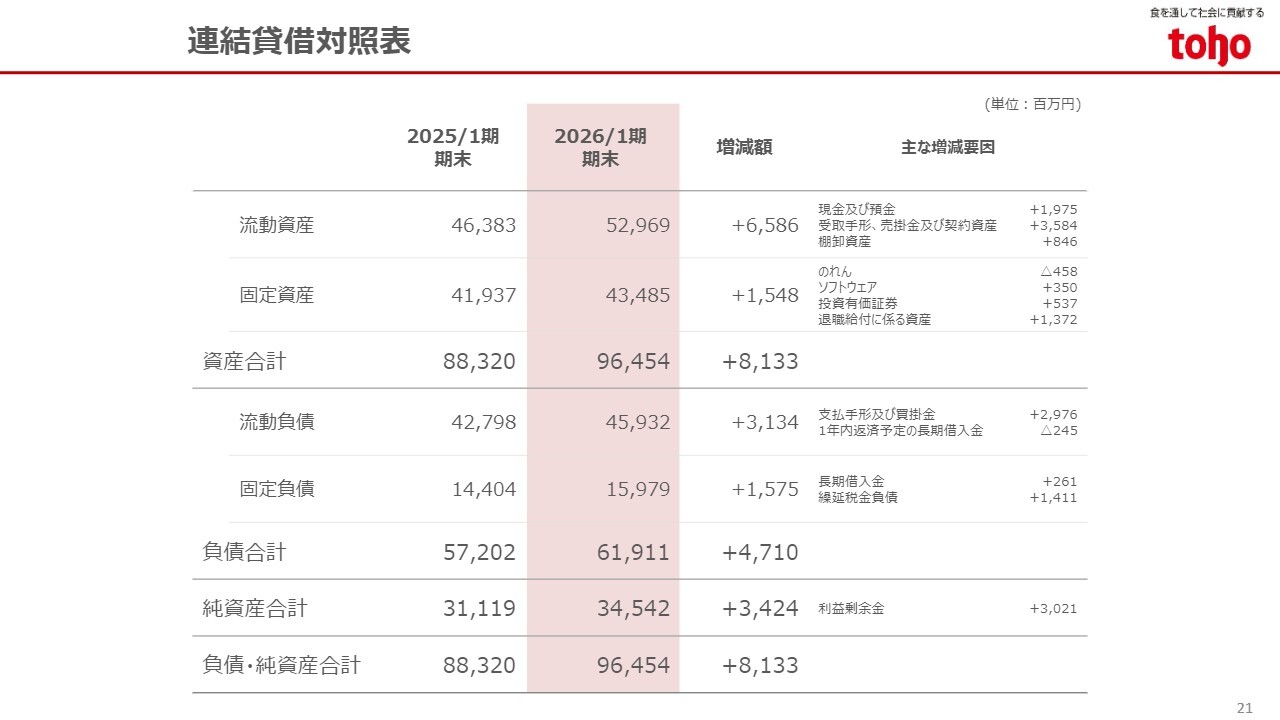

連結貸借対照表

連結貸借対照表です。

資産合計は964億5,400万円となり、前期末と比べ、81億3,300万円増加しました。主な要因は、売上の拡大や三協食鳥のグループ入りなどにより、売掛金や棚卸資産が増加したことによるものです。

負債合計は前期末と比べ47億1,000万円増加し、619億1,100万円となりました。主な要因は買掛金の増加です。

純資産は利益剰余金の増加などにより、34億2,400万円増加しました。

以上の結果、自己資本比率は35.7パーセントとなり、前期末の34.8パーセントから0.9ポイント上昇しました。

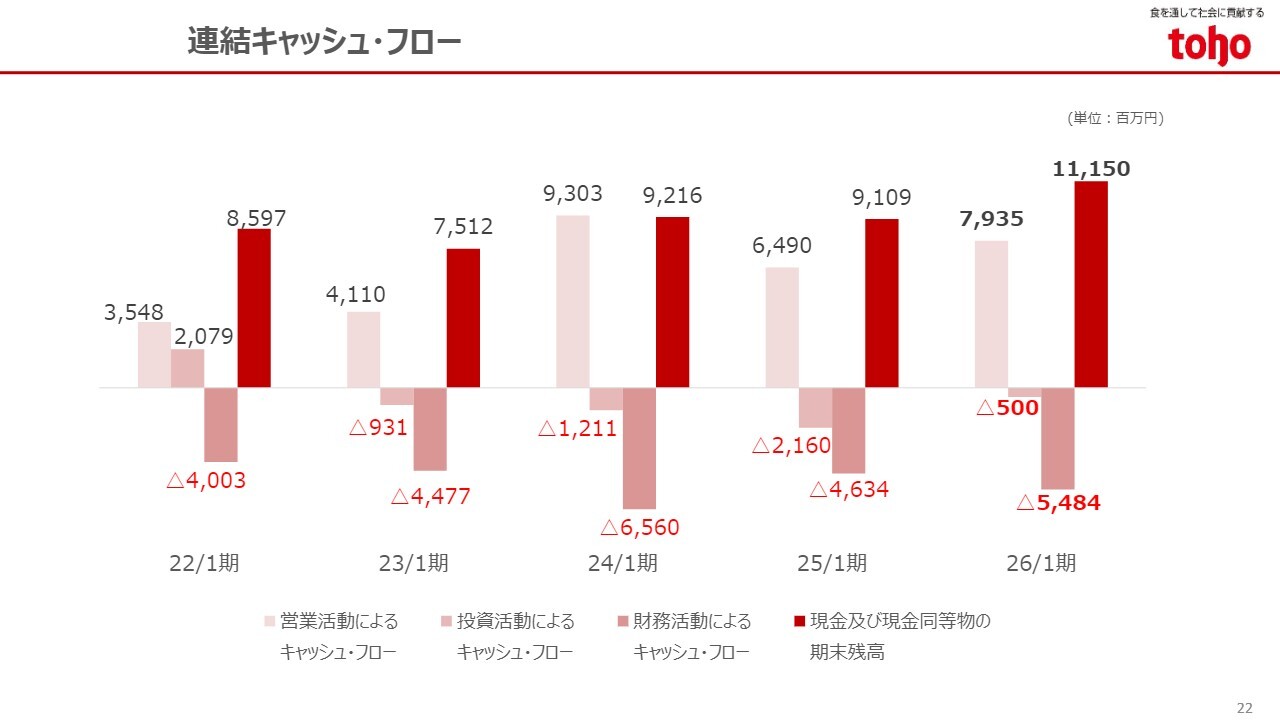

連結キャッシュ・フロー

連結キャッシュ・フローです。

営業キャッシュ・フローは79億3,500万円の収入となりました。

投資キャッシュ・フローは、設備投資の実行に伴う固定資産の取得などにより、5億円の支出となりました。

また、財務キャッシュ・フローは、借入金の返済などに伴い、54億8,400万円の支出となりました。

セグメント別業績

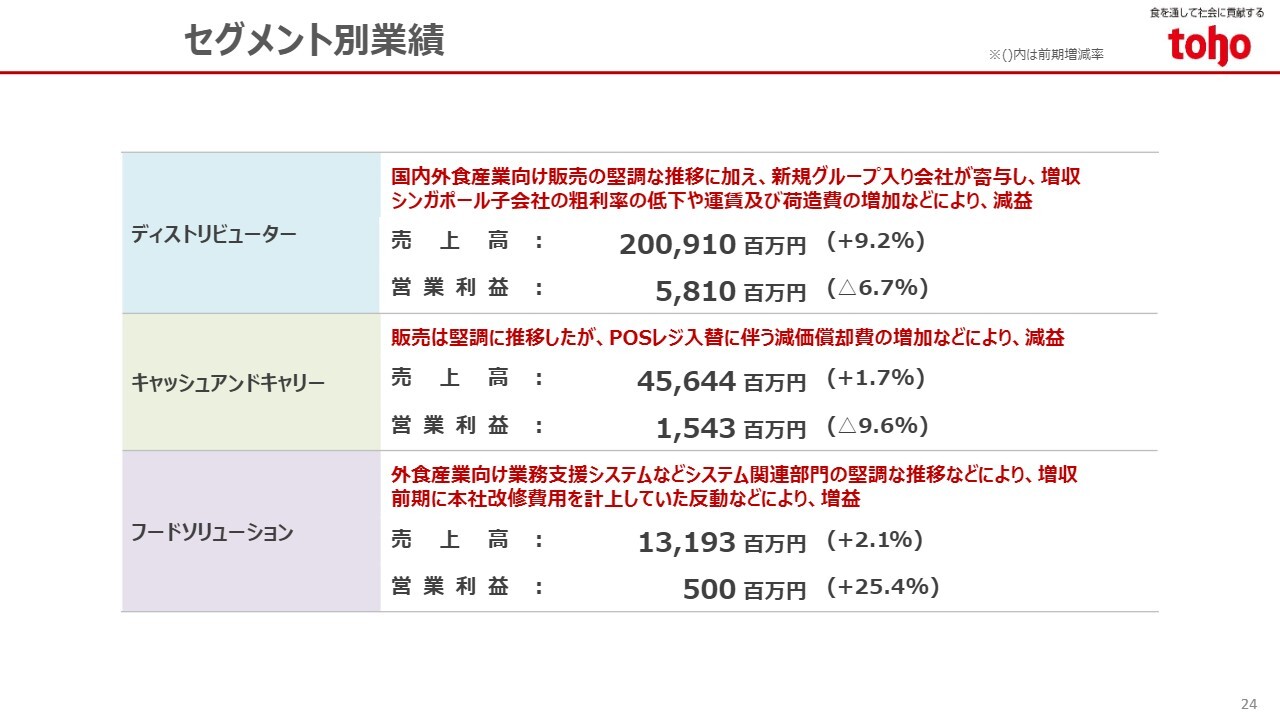

セグメント別の概況についてご報告します。スライドは、セグメント別業績の概要です。

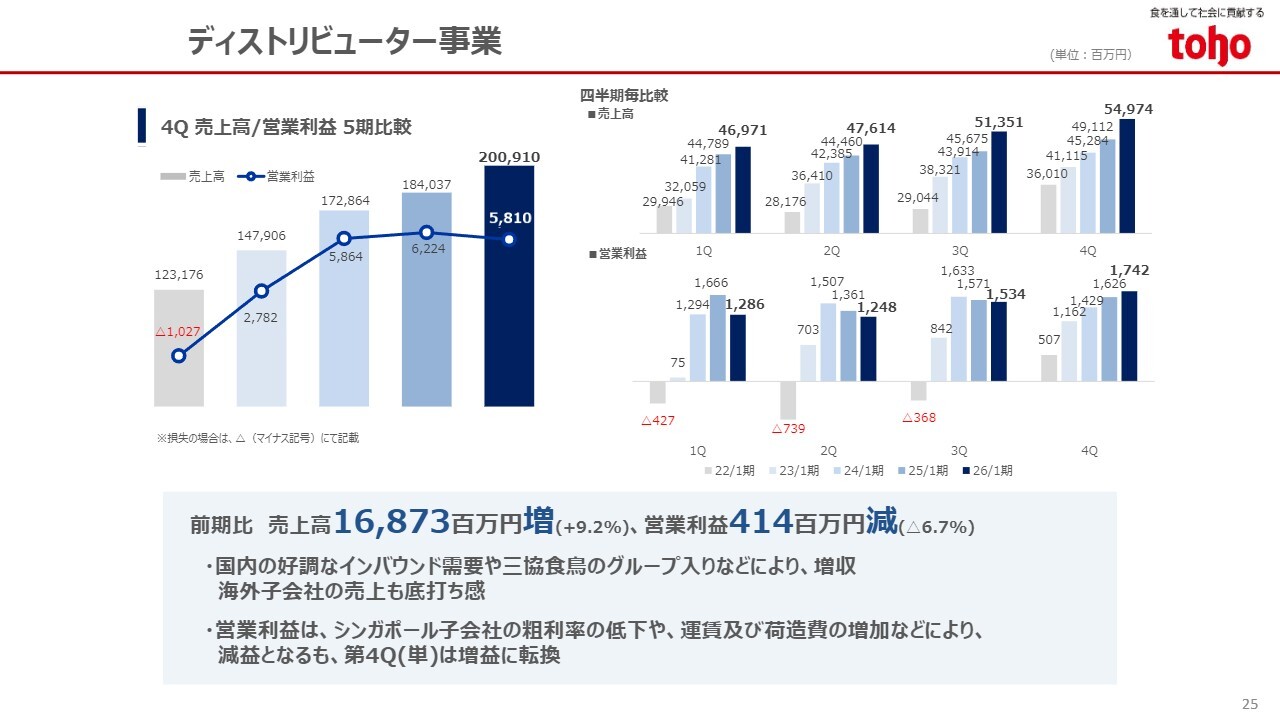

ディストリビューター事業

ディストリビューター事業では、インバウンド需要の活況などを背景に、国内外食産業向けの販売が堅調だったことに加え、三協食鳥がグループ入りしたことで、売上高は2,009億1,000万円、前期比9.2パーセント増となりました。

営業利益については、シンガポール子会社の粗利率の低下に加え、運賃などの増加により58億1,000万円となり、前期比6.7パーセント減となりました。

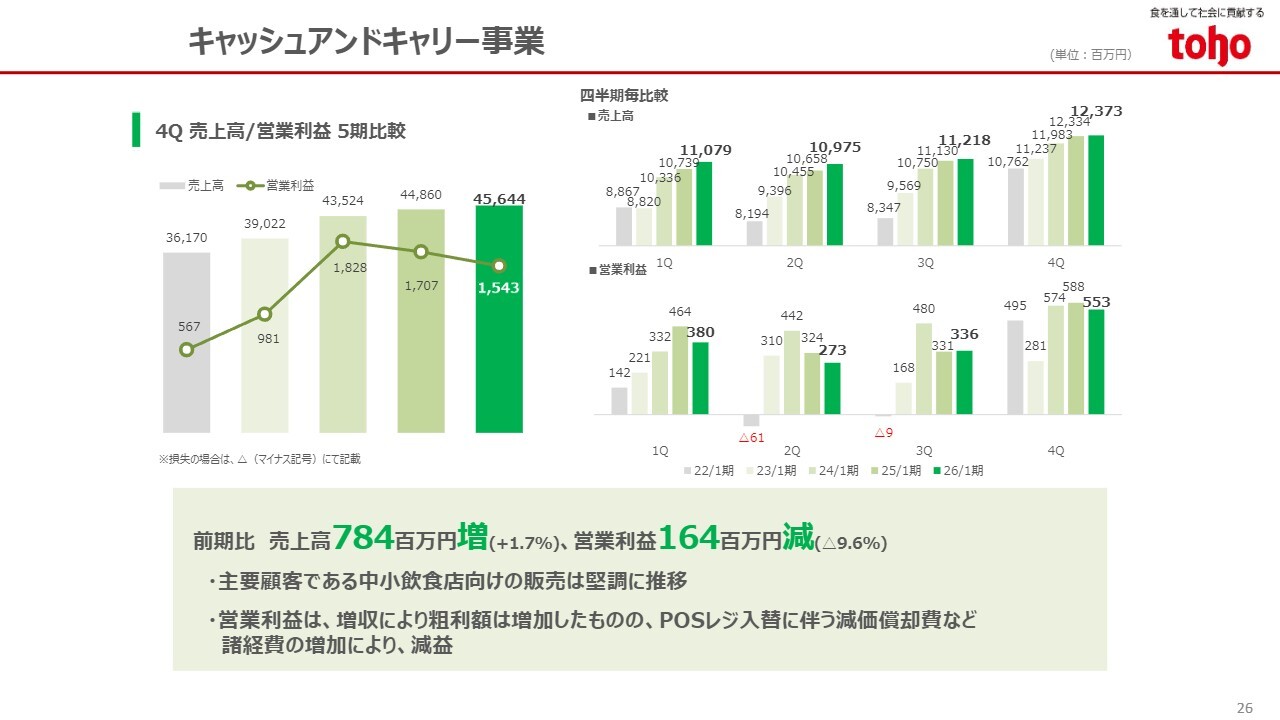

キャッシュアンドキャリー事業

続いて、キャッシュアンドキャリー事業です。

同事業は、ディストリビューター事業と同様に、飲食店向けの売上が伸びたことで、売上高は456億4,400万円となり、前期比1.7パーセント増となりました。

一方で、増収によって粗利額は増加したものの、人件費や減価償却費などの諸経費の増加を吸収できず、営業利益は15億4,300万円、前期比9.6パーセント減となりました。

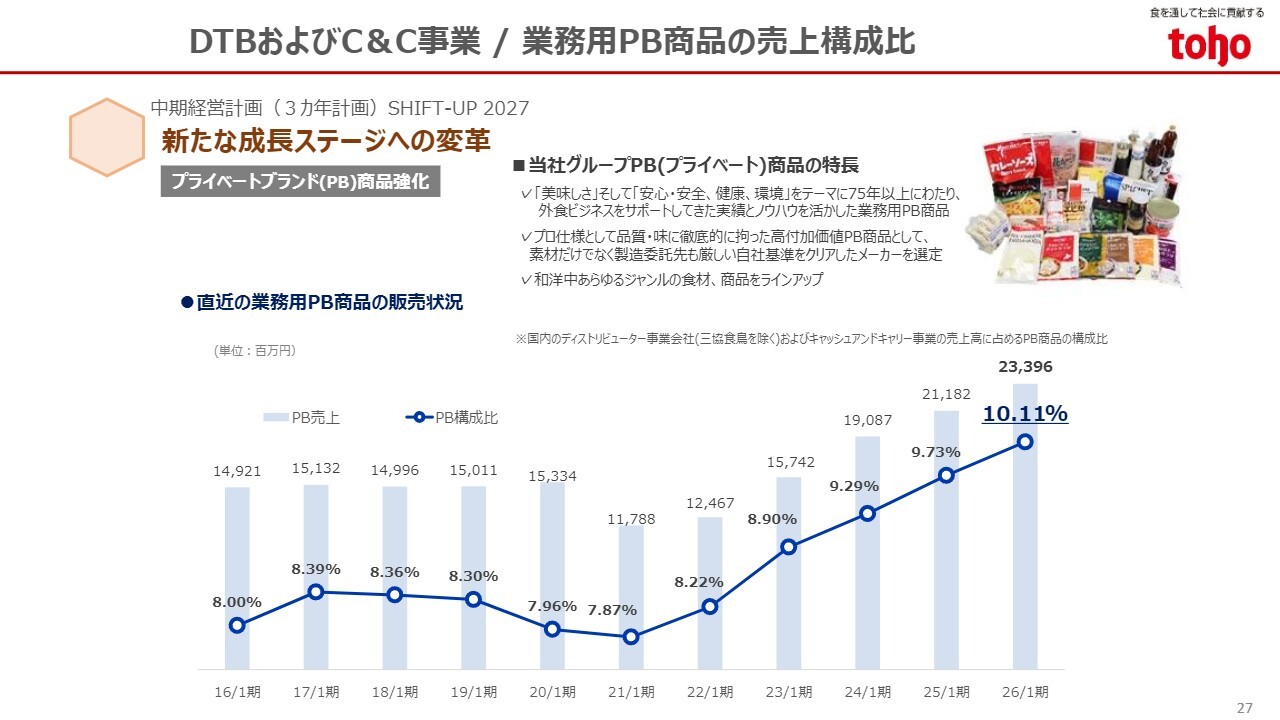

DTBおよびC&C事業 / 業務用PB商品の売上構成比

こちらのスライドは、お客さまにとってメニューの差別化、当社グループにとって粗利率向上につながる施策として、近年特に販売に注力しているプライベートブランド商品(以下、PB商品)の売上構成比の推移を示しています。

過去10年間はおおむね8パーセント台で推移していましたが、PB商品の強化を中期経営計画の取り組みテーマに掲げ、開発や販売を積極的に進めた結果、当期の売上構成比は前期から0.38ポイント上昇し、10.11パーセントとなり、初めて10パーセントを超えました。

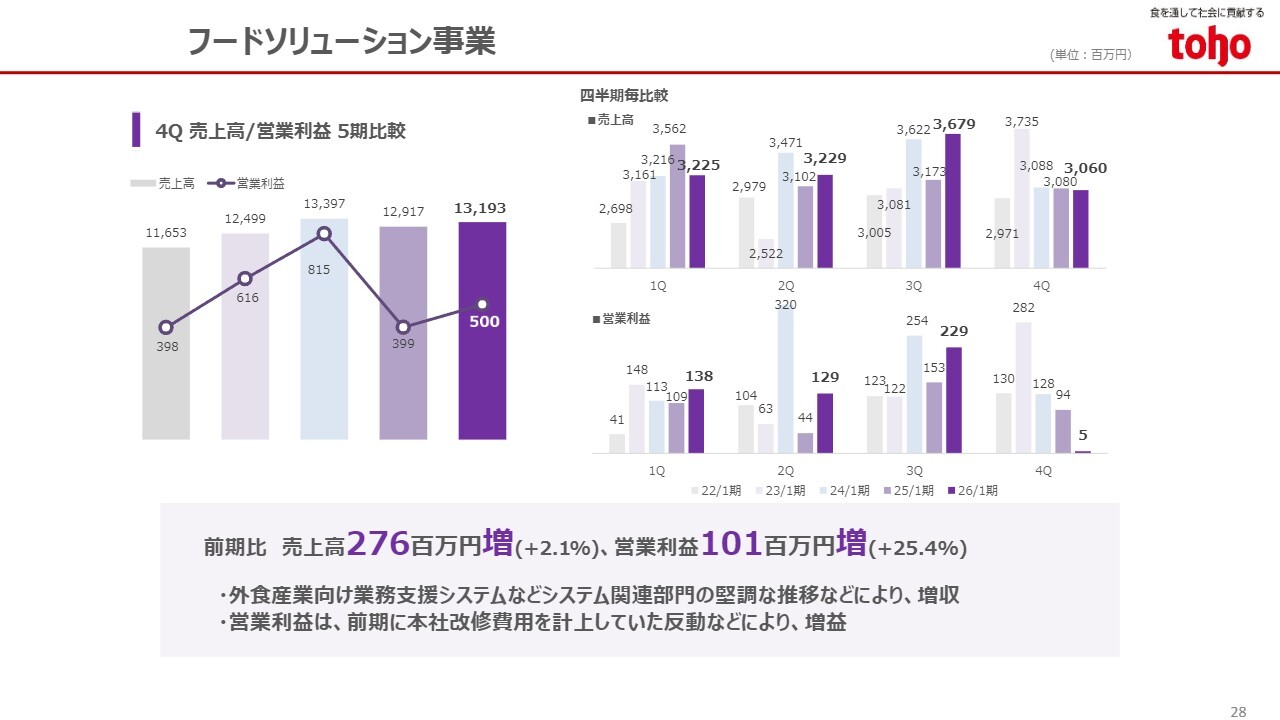

フードソリューション事業

フードソリューション事業です。

外食産業向け業務支援システムなど、システム関連部門の販売が堅調に推移した結果、売上高は131億9,300万円で、前期比2.1パーセント増となりました。

また、営業利益は、前期に本社改修費用を計上した反動などにより、前期比25.4パーセント増の5億円となりました。

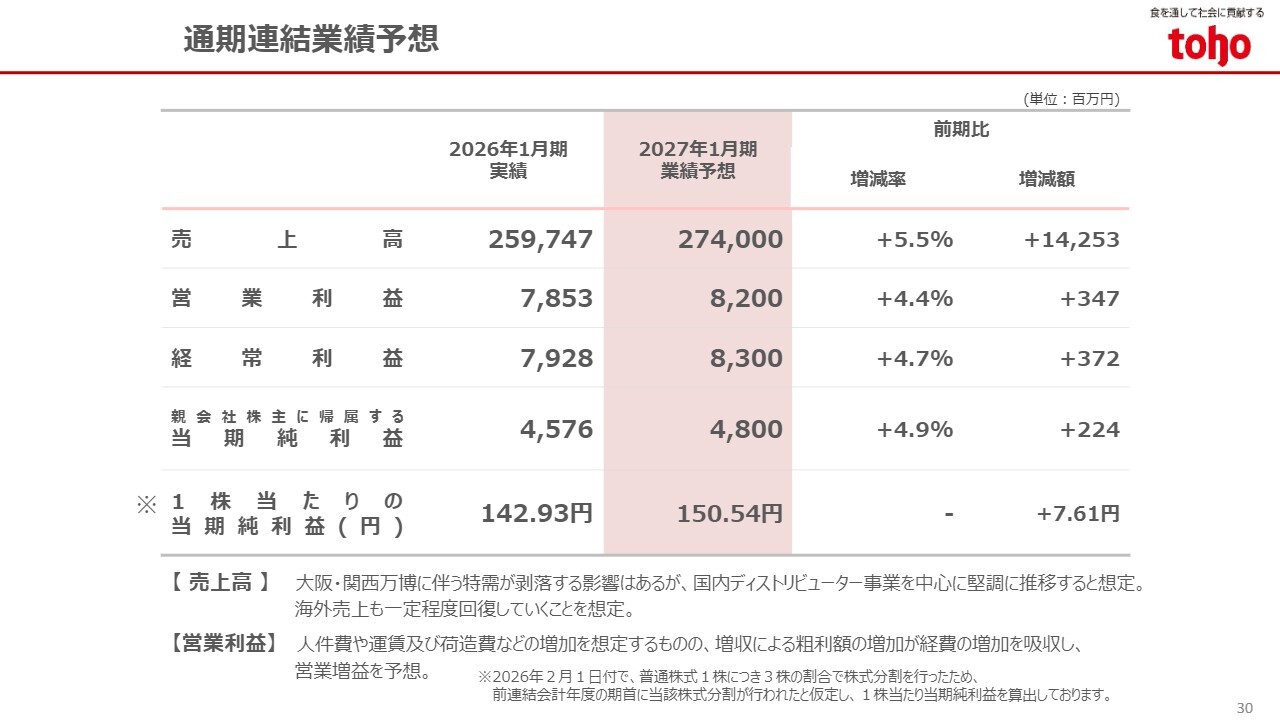

通期連結業績予想

続いて、通期の業績予想について説明します。

2027年1月期の通期業績予想について、トップラインは大阪・関西万博に伴う特需がなくなるものの、既存事業の堅調な推移を想定しています。

売上高は2,740億円で前期比5.5パーセント増、営業利益は82億円で前期比4.4パーセント増、経常利益は83億円で前期比4.7パーセント増、当期純利益は48億円で前期比4.9パーセント増を予想しています。

なお、現中期経営計画では最終年度となる2027年1月期の売上目標を2,700億円としていたため、プラス40億円の上方修正となりますが、当期純利益については当初計画の48億円から修正はありません。

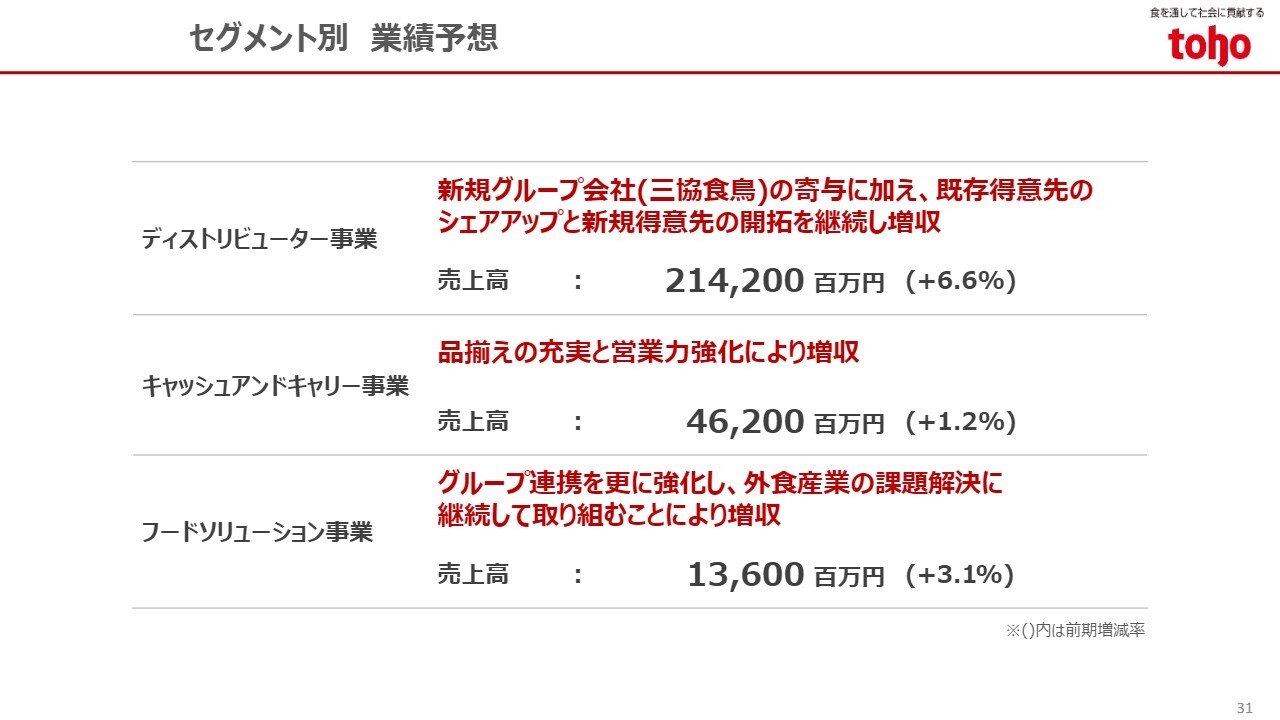

セグメント別 業績予想

セグメント別の通期売上予想です。それぞれのセグメントで増収を見込んでいます。

設備投資、減価償却費

設備投資について、当期実績は27億8,000万円で、来期の計画は27億円を予想しています。

来期の主な投資内容として、ディストリビューター事業では既存拠点の移転や新規拠点の新設に加え、設備の更新を予定しています。

また、キャッシュアンドキャリー事業では新店舗の展開に加え、計画的な移転や改装を進めていきます。さらに、システム関連への投資も計画し、実施していきます。

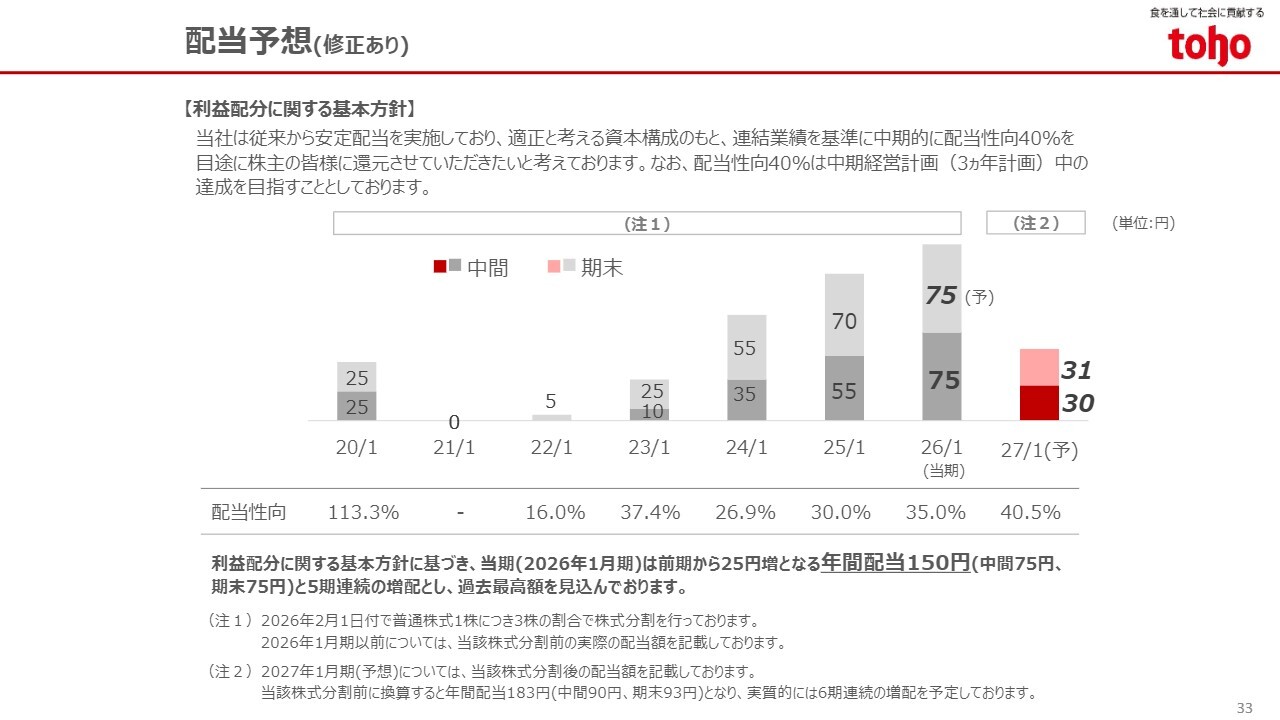

配当予想(修正あり)

配当予想です。冒頭でご説明したとおり、1株当たり当期末の配当は5円増配の75円を予定しており、年間配当は150円になる見込みです。

来期については、年間配当61円を予定していますが、冒頭で説明したとおり、株式分割前に換算すると年間で183円となり、実質的には6期連続の増配を予定しています。

また、現中期経営計画では、最終年度である2027年1月期までに配当性向40パーセントを目指すことを掲げていますが、計画どおり進捗した場合には、40.5パーセントとなる見込みです。

以上、2026年1月期の決算概況及び2027年1月期の業績予想についてご説明しました。

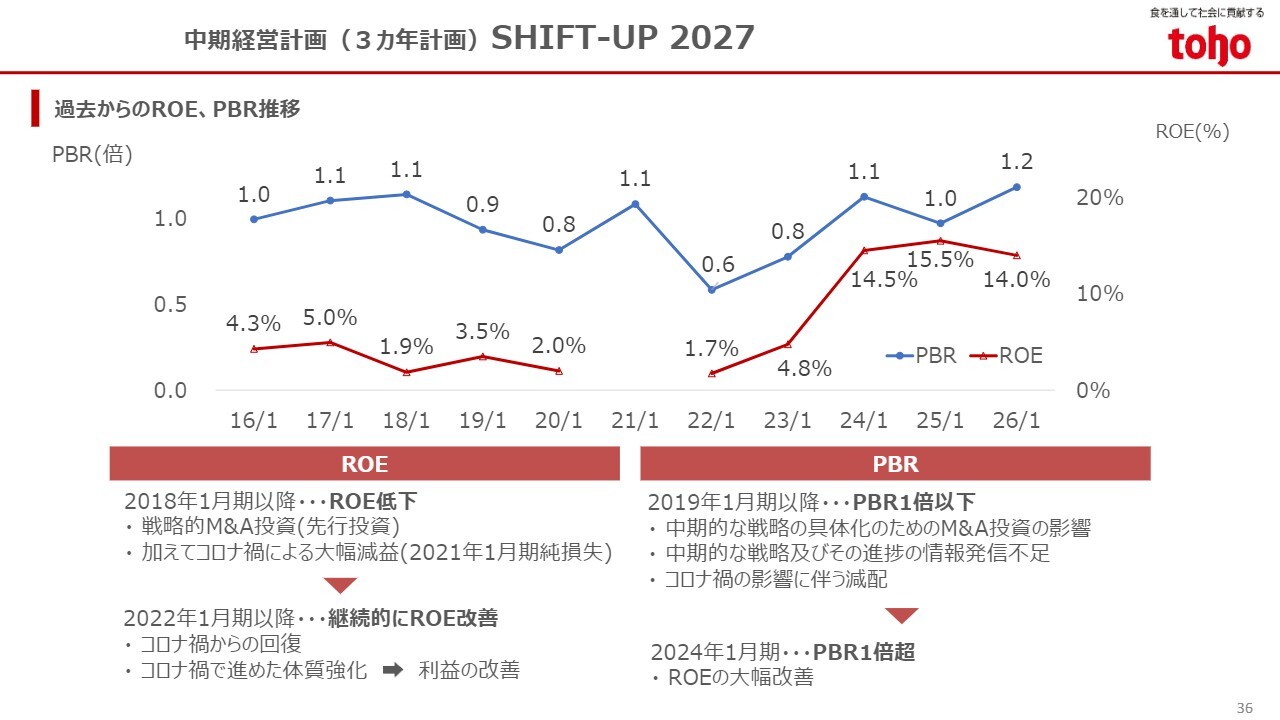

中期経営計画(3カ年計画)SHIFT-UP 2027

今回から、資本コストや株価を意識した経営を紹介するページを追加しましたので、少し説明します。

本中期経営計画ではROE10パーセント以上、PBR1.0倍以上を目標に掲げており、直近の2026年1月期はROE14パーセント、PBR1.2倍ということで、このまま進めば目標をクリアできそうな状況です。

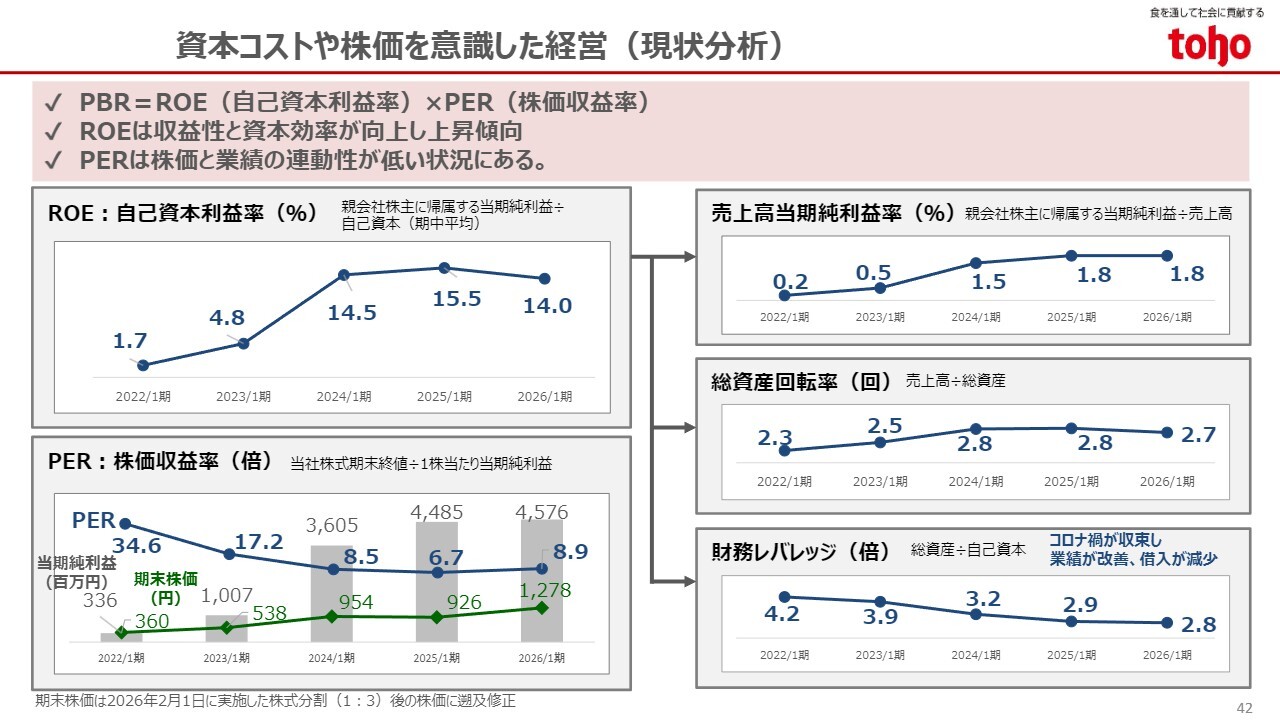

資本コストや株価を意識した経営(現状分析)

PBRをROEとPERに分解して考えると、ROEは収益性と資本効率が改善傾向にあり、このトレンドを継続できるように努めていきたいと考えています。一方で、PERについては業績の推移とトレンドが逆行している状況です。

食品卸会社の平均値と比較してもPERは低水準であるため、IR活動のさらなる強化などに取り組んでいきたいと考えています。

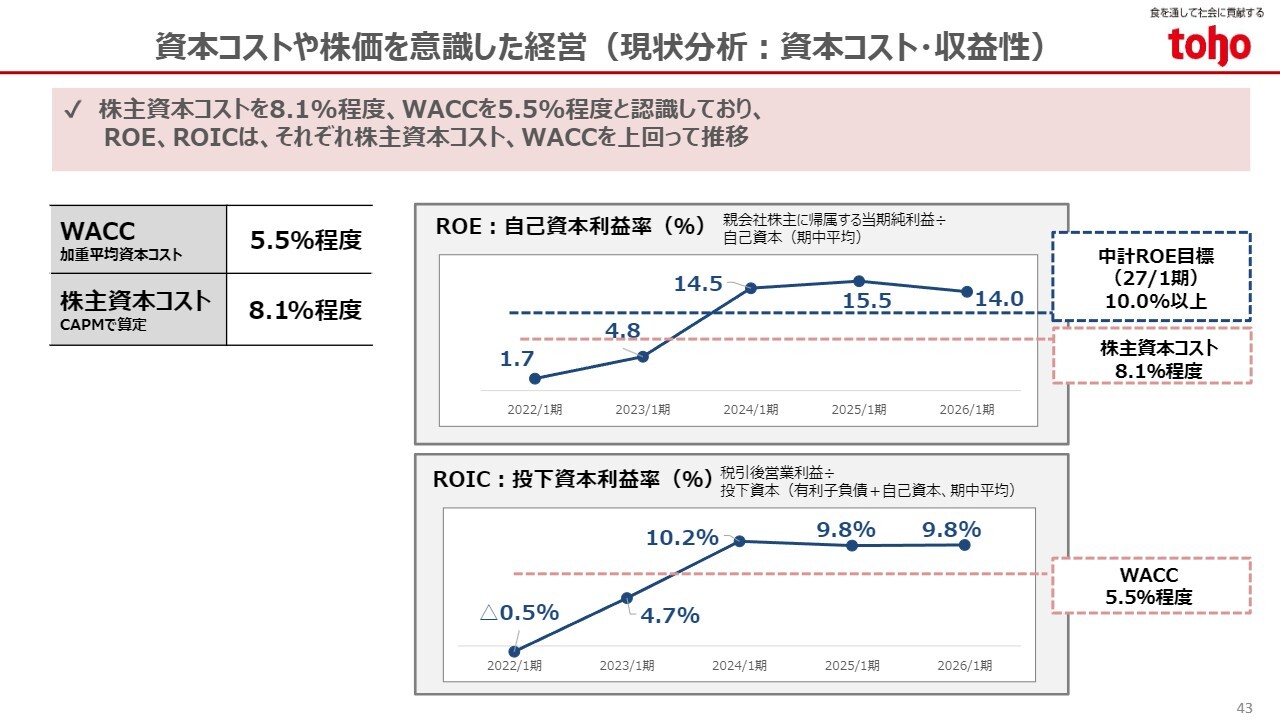

資本コストや株価を意識した経営(現状分析:資本コスト・収益性)

資本コストと収益性の現状分析についてです。現在、株主資本コストは8.1パーセント程度、WACCは5.5パーセント程度と認識していますが、ROEやROICは、それぞれ株主資本コストやWACCを上回って推移しています。引き続き、成長への投資を行いながら収益力の向上に取り組んでいきます。

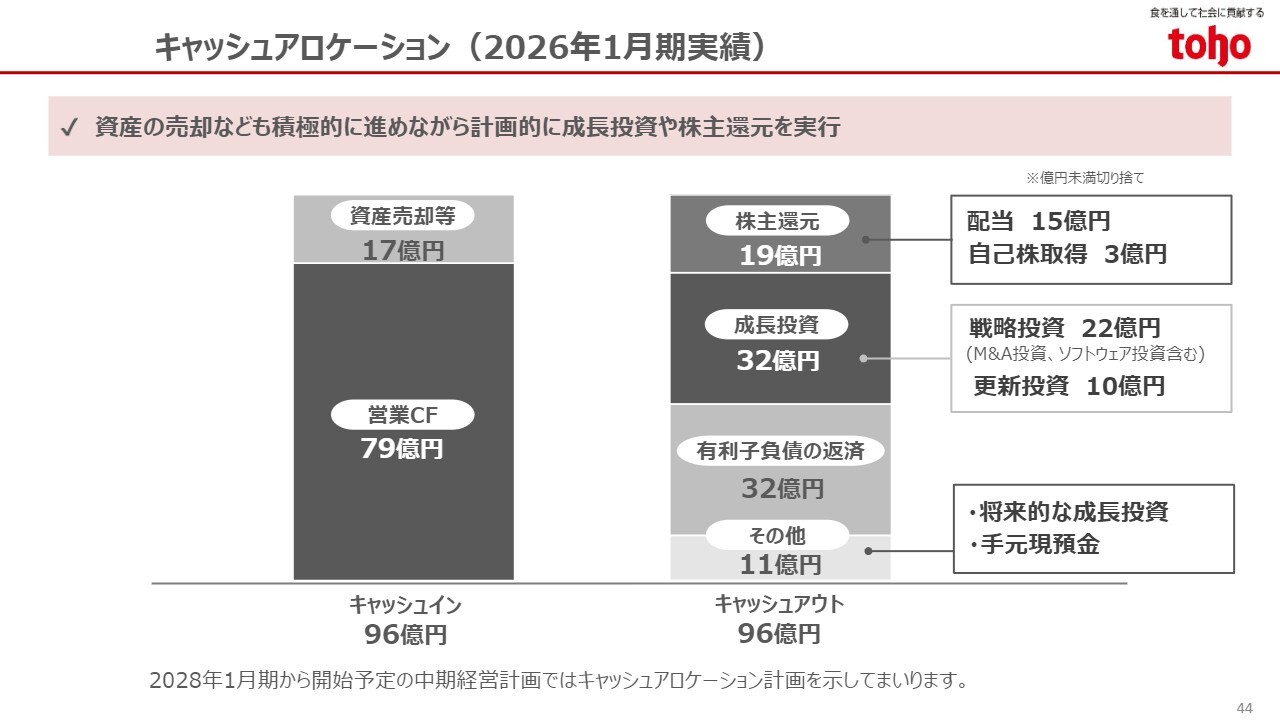

キャッシュアロケーション(2026年1月期実績)

2028年1月期から開始予定の中期経営計画では、キャッシュアロケーション計画も開示していく予定です。今回は2026年1月期の実績のみ掲載していますので、ご参照ください。この後のスライドには、当社グループのサステナビリティへの取り組みも掲載しています。後ほどご覧いただければ幸いです。

以上で私の説明を終わります。ありがとうございました。

質疑応答:カルチュア・エクスペリエンス社との協業計画について

司会者:「昨日発表されたカルチュア・エクスペリエンス社(以下、CX社)との協業、あるいは提携を通じて、『A-プライス』のフランチャイズ展開を強化する方針とお見受けします。

従来の課題に対して、CX社のどのようなノウハウを活用するお考えでしょうか? TSUTAYAへの商品展開はいつ頃に、どの程度の店舗での展開を想定して準備を進めているのでしょうか?」というご質問です。

奥野:CX社との協業についてですが、今回発表した内容は、今後さまざまなかたちで活動を進めていくという基本合意を結んだ状況です。したがって、どのような展開をするか、どのような商品を取り扱うか、どのような店舗展開をするかについては、これから協議を進めていく内容になります。

フランチャイズ展開については現在2社2店舗があり、業績は順調に推移しています。ただし、名古屋及び西日本に限られているため、現在直営店がない東日本の展開については、CX社のノウハウを活用しながらフランチャイズ展開を活発化させたいと考えています。

それ以外の事項については、今後協議を進めながら決定し、内容がまとまり次第、随時お知らせしていこうと考えています。

質疑応答:PB商品の構成比について

司会者:「PB商品の売上構成比率が上昇傾向にありますが、直近でのPB商品強化を見据えた取り組み、投資などを教えてください。また中期経営計画の目標である『売上構成比12パーセント』を踏まえると、足元の状況は強含みのように見えますが、ご評価、課題点などを教えてください」というご質問です。

奥野:まず、PB商品については、当社グループが自社で開発している商品と、自社で焙煎しているコーヒーが含まれます。

直近ではPB商品の売上構成比が10.11パーセントとなり、コーヒーを除く自社開発商品では初めて200億円の売上を達成しました。当社グループのPB商品開発は、高い品質の商品をつくるという方針のもと、こだわりをもって進めてきました。

高品質で付加価値の高い商品を提供するとともに、外食産業の価格帯のトレンドに合わせ、一定の品質を維持しつつリーズナブルな商品の開発も進めています。高品質で高付加価値な商品からリーズナブルな商品まで、幅広いニーズに対応するかたちで取り組んでいます。

そのような背景もあり、直近では80アイテム超の開発やリニューアルを進めてきましたが、今期はそれを上回る開発・リニューアルを進めていきたいと考えています。

中期経営計画の目標に対し、足元の状況が強含みではないかとのことですが、現時点でもマーケティングや販売、さらには各事業会社との連携を強化し、PB商品の販売を進めています。最終目標である12パーセントの達成に向けて引き続き努力していきたいと考えています。

質疑応答:シンガポール子会社の粗利率について

司会者:「シンガポール子会社の粗利率の低下に関して、今後の回復の見通しはありますか?」というご質問です。

原田大介氏(以下、原田):取締役グループ戦略部長の原田です。前期は青果卸の会社において、競合の出現により売上が苦戦したことに加え、天候不順による不作で仕入れ価格が想定を上回り、粗利率の低下につながりました。

今期は調達国及び価格の見直しを行い、粗利率の改善を図っています。ただし、競争環境もあるため、改善は段階的となり、一定の時間を要すると考えています。

一方で、前年に食品安全マネジメントシステムであるFSSC22000の認証を取得しました。これにより、ホテルやチェーン店といった新規取引の機会が広がりつつあります。そのため、まずは売上の回復に注力し、粗利額の確保に努めていく方針で進めています。

質疑応答:中期経営計画に基づく海外展開について

司会者:「海外展開に関して、アジア圏以外のエリアにも進出していく計画などはありますか?」というご質問です。

原田:現在の中期経営計画では、シンガポール、香港を起点に、その周辺国へ進出することを想定しています。そのため、現中期経営計画においては、具体的にはアジア・オセアニアをターゲットとして考えています。

現在進行中の中期経営計画は本年度で終了します。来年度からは新たな中期経営計画が始まりますが、その際、将来に向けたさらなる海外展開についても検討していきます。

質疑応答:PB商品の重要性と人員強化について

司会者:「PB商品の販売強化に向けてポイントとなるのは商品開発でしょうか? それとも提案営業でしょうか? 人員体制など、今期以降の投資計画を教えてください」というご質問です。

奥野:PB商品については、すべてが重要だと考えています。具体的には、マーケティングを含む市場分析、商品開発、そして最終的に営業部隊を巻き込んでお客さまに提案していく部分など、どれも大切です。

特に商品開発においては、エリアごとに良い商品や業務用のメーカーを発掘し、商品を展開していく必要があります。そのためには、マーケティングが非常に重要になると考えています。

お客さまのニーズを的確に把握し、必要な商品を開発に反映させていきたいと思います。さらに、提案営業では、当社グループの商品価値を確実にお客さまに伝えていくことが大切です。このような取り組みを、三位一体で進めることが非常に重要だと考えています。

人員については、本年度から商品戦略本部内にマーケティング・コミュニケーション部を設立しました。そのため、マーケティング、販売、開発、調達の各部門で人員強化を進めていますが、具体的な人数については控えさせていただきます。

質疑応答:設備投資について

司会者:「今期の設備投資に関して、ディストリビューター事業の金額が減少する一方で、キャッシュアンドキャリー事業は増加するということになっています。ディストリビューター事業の首都圏の拠点整備や『A-プライス』の展開など、どこにどのように注力するのか、足元の進捗状況へのご評価とともにお聞かせください」というご質問です。

奥野:ディストリビューター事業についてですが、昨年は京都、金沢、茨城、沖縄などで投資を行いました。今年度も出店、設備の更新、移転を計画していますが、昨年ほどの件数はありません。ただし、「A-プライス」に関しては計画的に出店や改装、移転を進める予定で、例年と変わらない計画になっていると考えています。

「A-プライス」の展開については、これまで40年間続けてきたキャッシュアンドキャリーのビジネスモデル、すなわち現金でお支払いをいただき、仕入れのために店舗に来ていただくかたちを基本としていますが、さらにこれを発展させ、お客さまのより近くに店舗を構える出店方法も進めていきます。

また、先ほどのCX社のようにフランチャイズ展開も進めていきます。

さらに、ディストリビューター事業とキャッシュアンドキャリー事業を組み合わせたキャッシュアンドデリバリー形態も、未開拓地域への出店には有効と考えていますので、検討を進めていきたいと考えています。

質疑応答:消費税減税の影響について

司会者:「消費税減税の議論等が上がっていますが、外食事業に関して今後の見込みなどをどのように捉えていますか?」というご質問です。

原田:消費税減税の議論は確かに進んでおり、その影響についてはまだ測りかねている部分がありますが、一方で、中食や内食へのシフトがあるのではないかと想定しています。当社グループには中食業態のお客さまもいらっしゃいますので、これらの売上を確実に獲得していくということも進める必要があると考えています。

質疑応答:中東情勢の影響について

司会者:「中東情勢が与える影響などはありますか?」というご質問です。

原田:イランの情勢については、つい最近起きたもので、具体的な影響はまだ測りかねています。ただし、海外から調達している商品の到着遅延や、原油価格の高騰に伴うガソリン価格の上昇、さらに食品価格の上昇などの影響が出ることを想定しています。

質疑応答:配当性向と株主還元の取り組みについて

司会者:「足元では安定した利益を上げられている状況ですが、DOE基準での配当や累進配当を導入する方針はありますか?」というご質問です。

原田:現在の中期経営計画では、先ほど奥野からご説明しましたとおり、配当性向40パーセントを達成することを目標に取り組んでいます。今期はそれを実現できるよう努めていきます。

また、来年度から新しい中期経営計画が始まりますが、それに向けて株主還元のあり方についてあらためて議論を深め、検討を進めています。内容が固まり次第、新しい中期経営計画の中でお示しできればと考えています。

記事提供: ![]()