2026年5月15日に開催された、三井不動産株式会社2026年3月期決算説明会の内容を書き起こしでお伝えします。

2026年3月期決算 業績ハイライト

藤岡千春氏:本日はお忙しい中、2026年3月期決算説明会にご出席いただき、誠にありがとうございます。三井不動産株式会社専務執行役員の藤岡です。それでは私から、決算の概要についてご説明します。

まず、2025年度の業績ハイライトについてご説明します。当期は、ご覧のとおり、営業収益および各利益のすべてにおいて前期比増収増益を達成し、過去最高を更新するとともに、通期予想を上回る結果となりました。過去最高の更新は、営業収益で14期連続、事業利益で2期連続、経常利益および親会社株主に帰属する当期純利益で4期連続となっています。

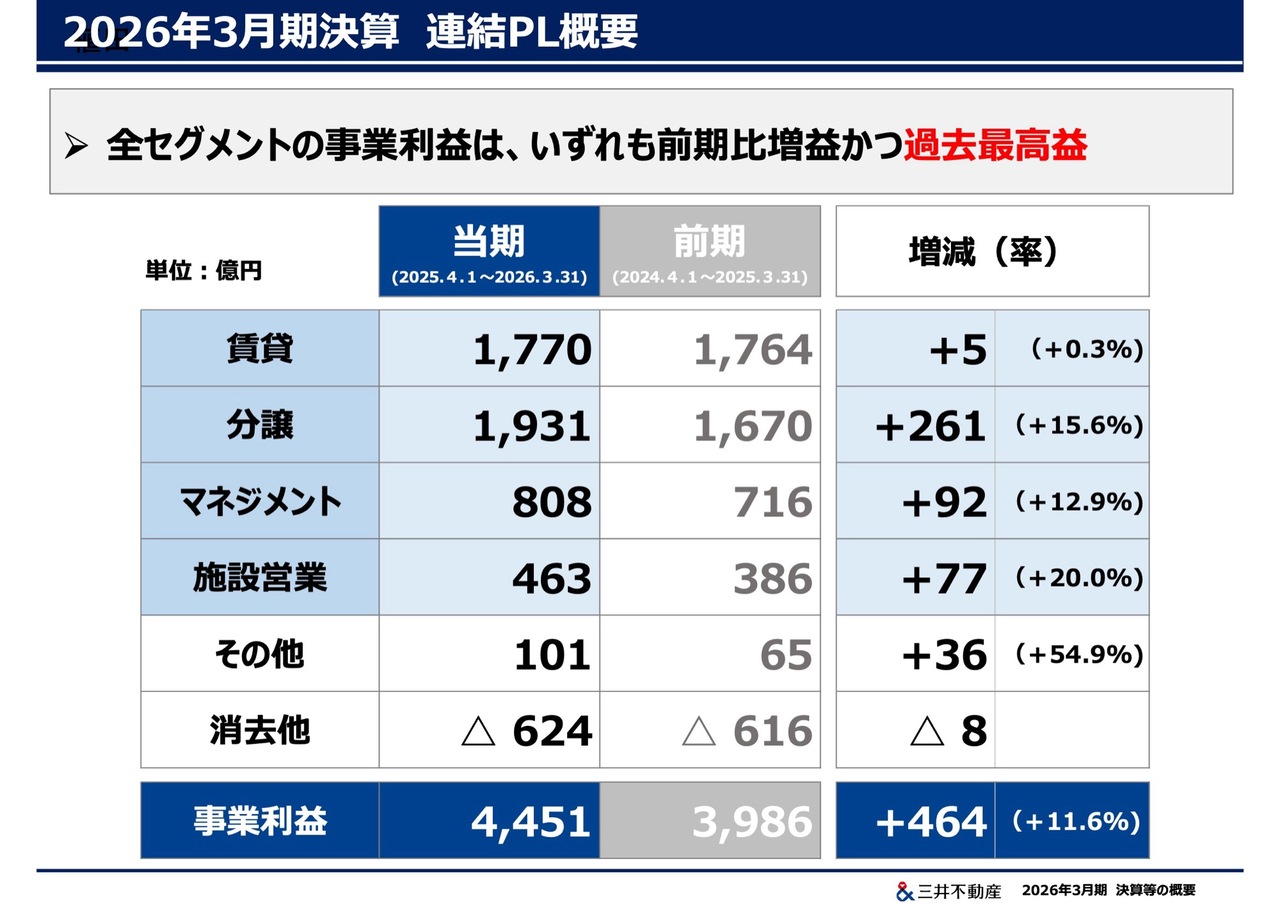

2026年3月期決算 連結PL概要

セグメント別の事業利益についてです。2025年度は、すべてのセグメントの事業利益が前期比で増益となりました。また、すべてのセグメントで過去最高益を更新しました。

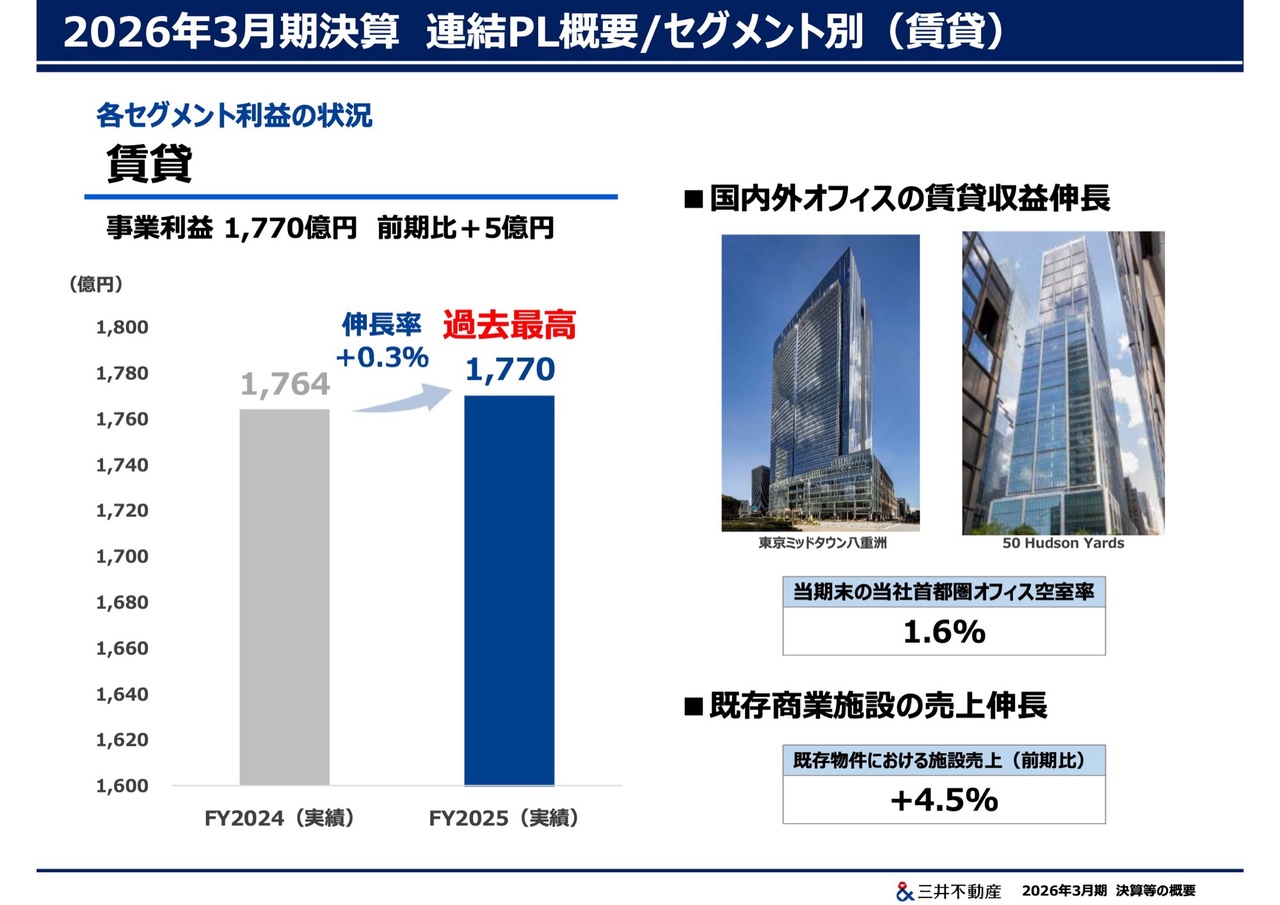

2026年3月期 決算連結PL概要/セグメント別(賃貸)

各セグメントの詳細についてご説明します。まず、賃貸セグメントです。事業利益は1,770億円で、前期比で5億円の増益となりました。

国内外のオフィスにおける賃料増加や、国内商業施設の売上伸長などにより、営業利益ベースで前期比50億円の増益となった一方で、前期から当期にかけて竣工した、米国サンベルトの賃貸住宅における減価償却費などの費用増加により、持分法投資損益は前期比でマイナス45億円となり、事業利益トータルではプラス5億円の小幅な増益となりました。

なお、当期末における当社の首都圏オフィス空室率は1.6パーセントと、低水準が継続しています。

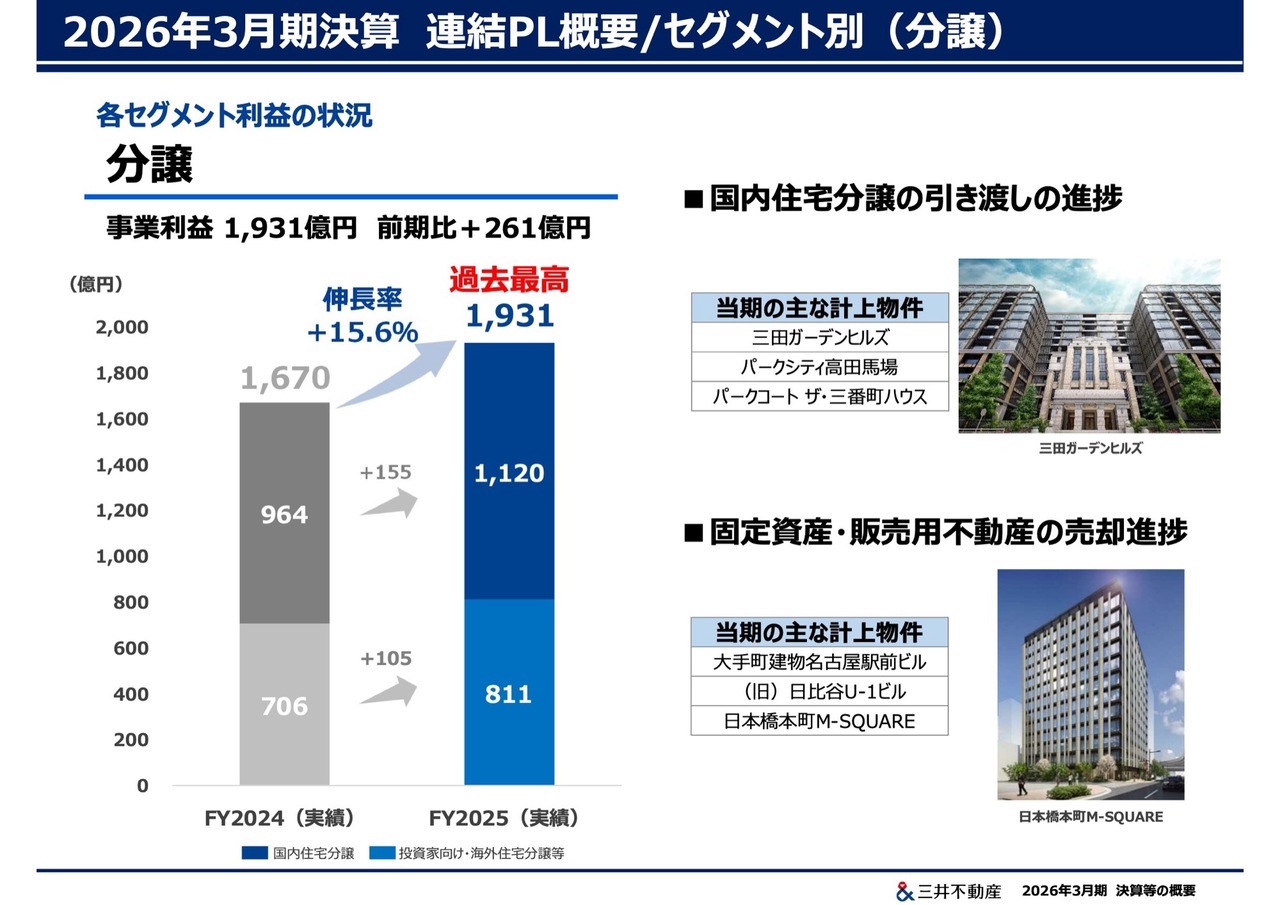

2026年3月期決算 連結PL概要/セグメント別(分譲)

分譲セグメントについてです。事業利益は1,931億円で、前期比261億円の増益となりました。このうち、国内住宅分譲では「三田ガーデンヒルズ」や「パークシティ高田馬場」などの引き渡しの進捗により、前期比155億円の増益となりました。

また、記載はありませんが、国内住宅分譲全体の営業利益率は25.5パーセントとなりました。

投資家向けや海外住宅分譲などについては、長期経営方針「& INNOVATION 2030」で掲げた「聖域なき売却」の方針に基づき、固定資産である「大手町建物名古屋駅前ビル」や「(旧)日比谷U-1ビル」の売却など、固定資産と販売用不動産をトータルで捉えた資産回転の加速により、前期比105億円の増益となりました。

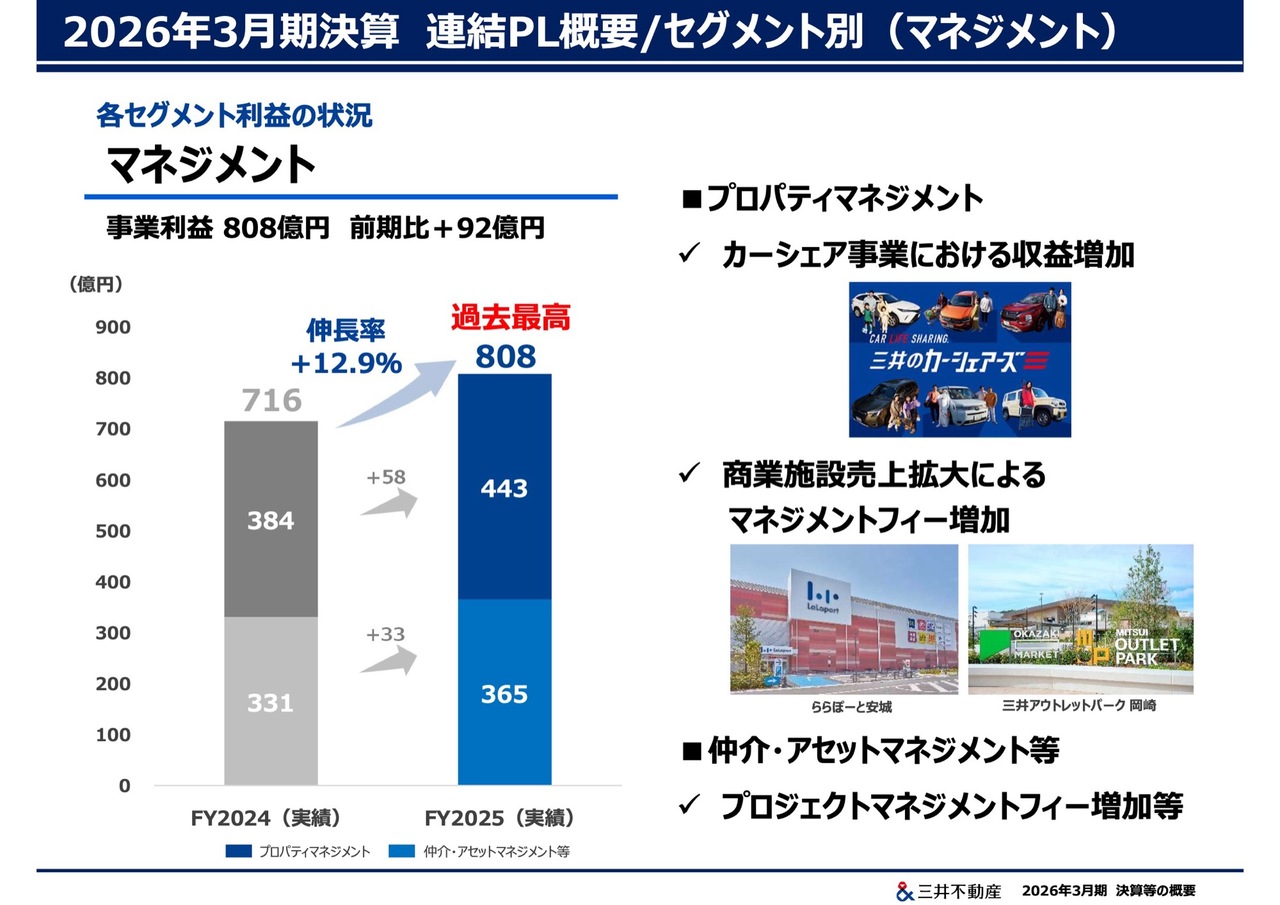

2026年3月期決算 連結PL概要/セグメント別(マネジメント)

マネジメントセグメントについてです。事業利益は808億円となり、前期比で92億円の増益となりました。このうち、プロパティマネジメントについては、カーシェア事業の収益増加や商業施設の売上拡大によるマネジメントフィーの増加などの影響を受け、前期比で58億円の増益となりました。

また、仲介・アセットマネジメント等については、プロジェクトマネジメントフィーの増加などにより、前期比で33億円の増益となりました。

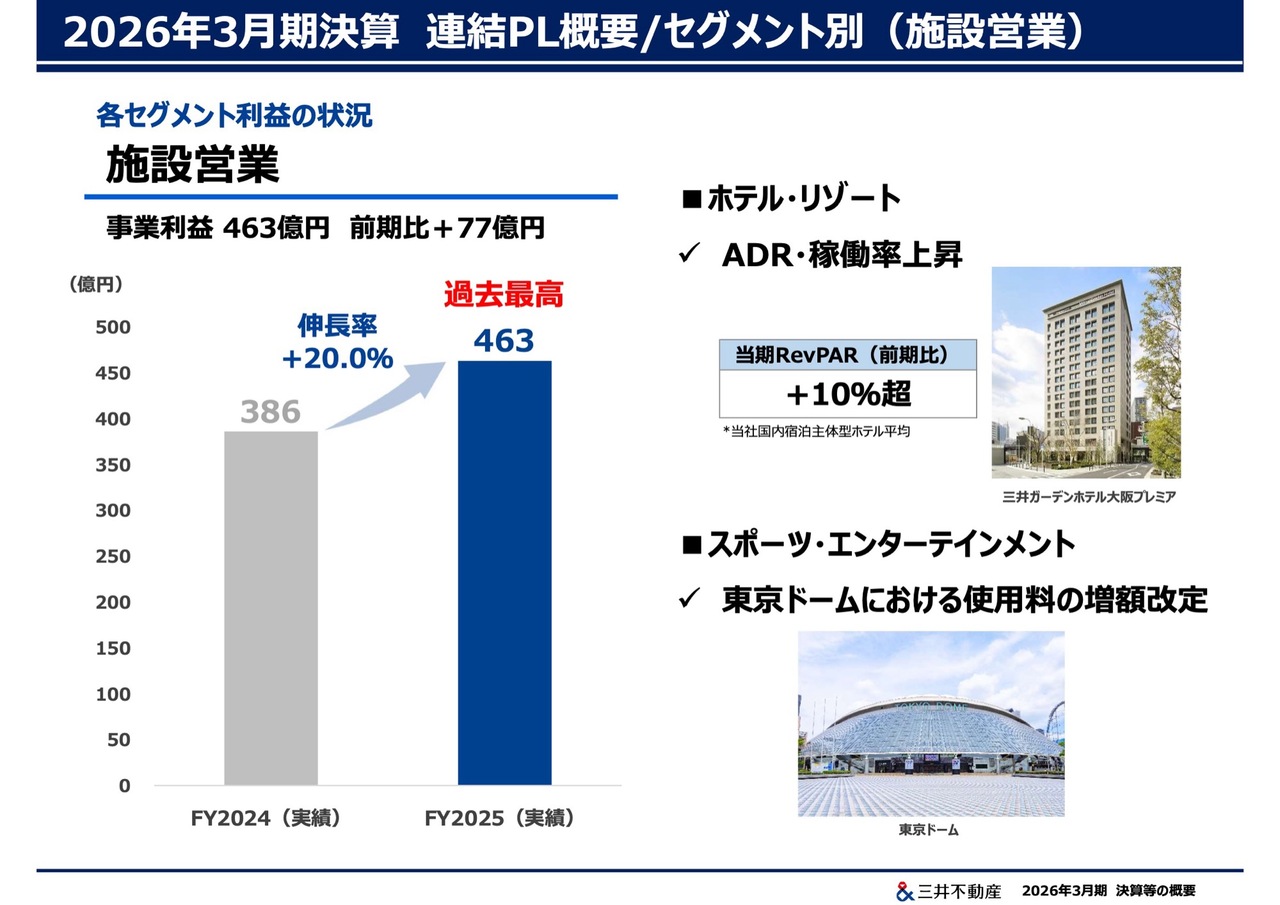

2026年3月期決算 連結PL概要/セグメント別(施設営業)

最後に、施設営業セグメントについては、事業利益が463億円となり、前期比で77億円の増益となりました。

主な要因は、ホテルやリゾートのADR(客室平均単価)・稼働率の上昇および東京ドームにおける使用料の増額改定などによるものです。

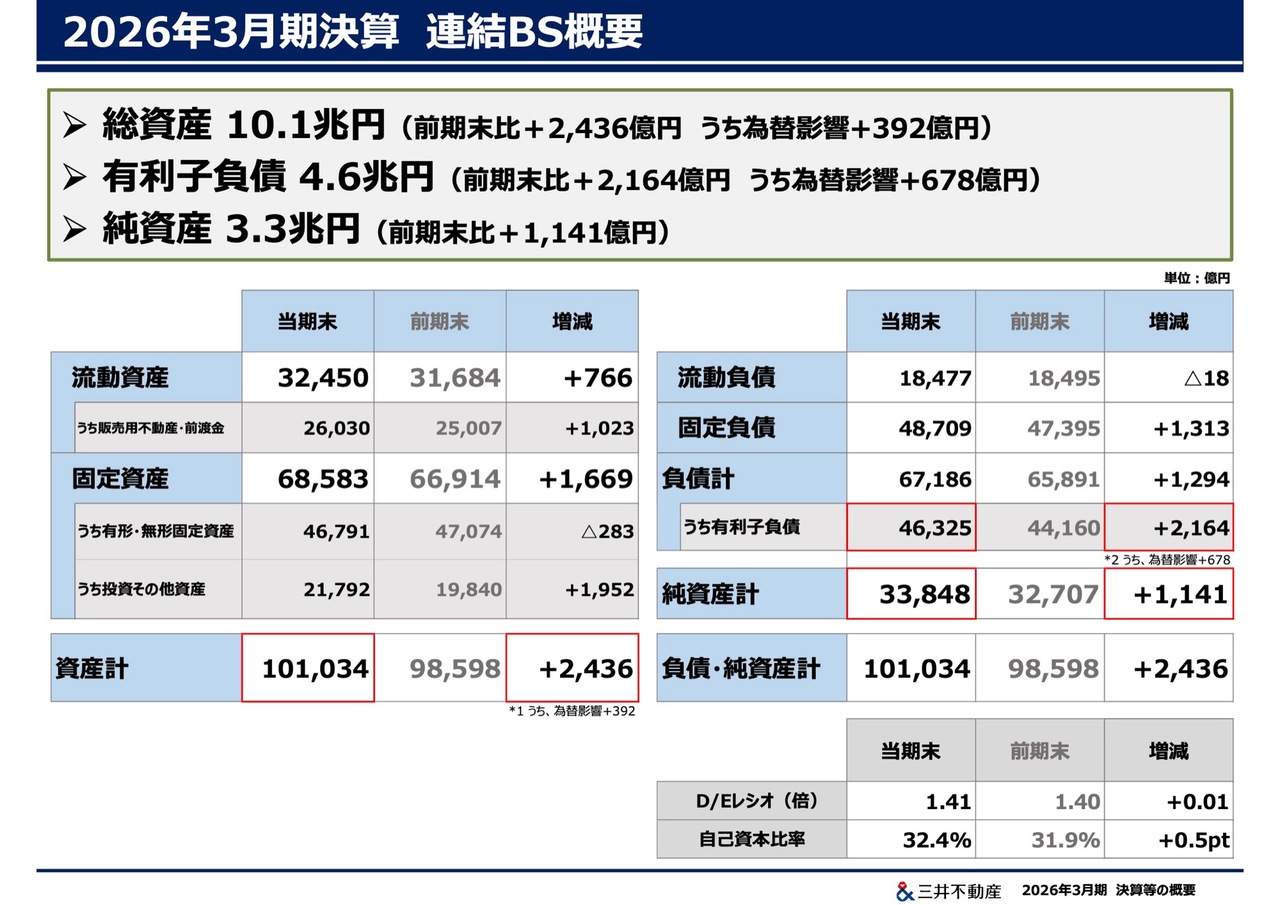

2026年3月期決算 連結BS概要

BSについてです。2025年度末の総資産は前期末から2,436億円増加し、10兆1,000億円となりました。負債については、2025年度末の有利子負債残高が前期末から2,164億円増加し、4兆6,000億円となっています。純資産は前期末から1,141億円増加し、3兆3,000億円となりました。

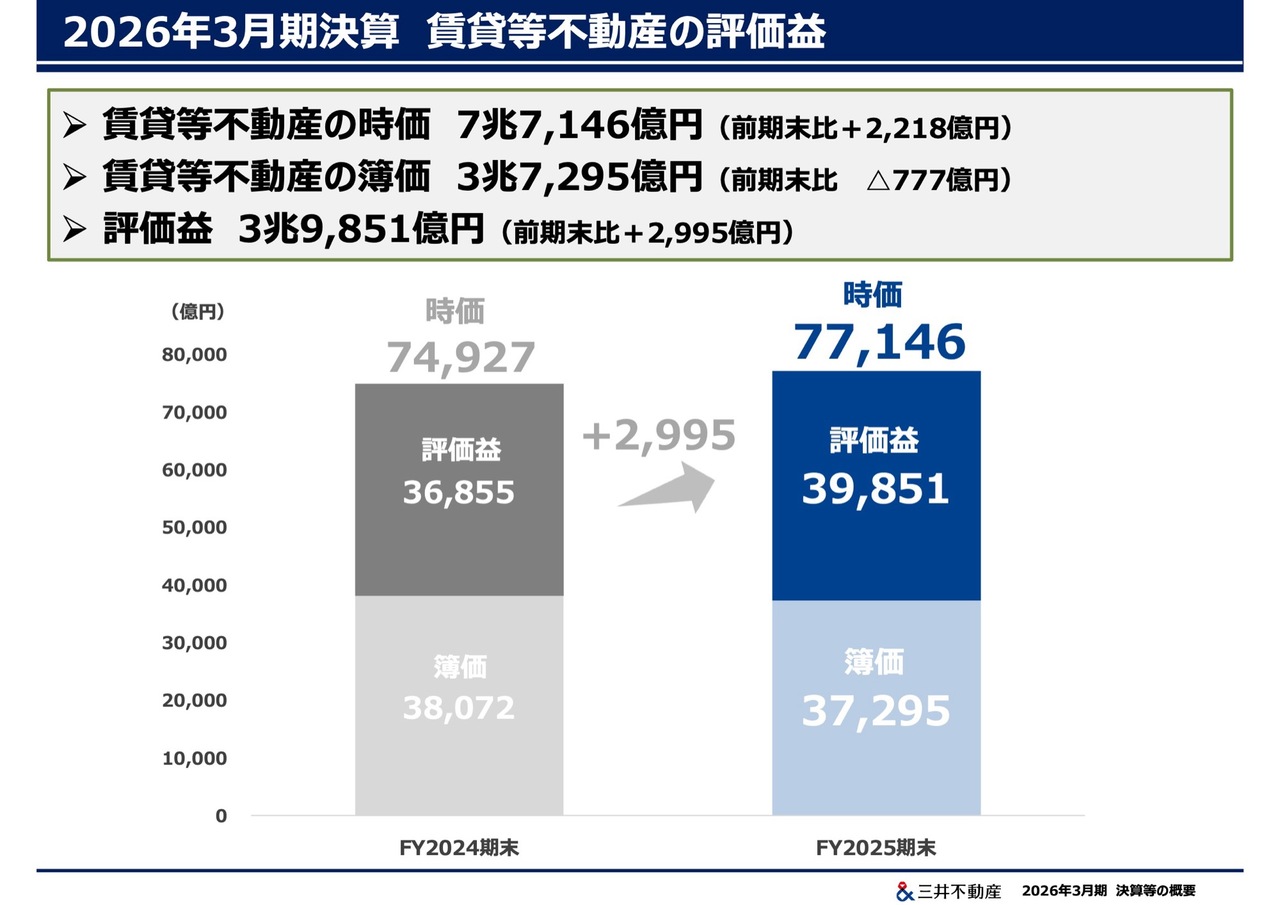

2026年3月期決算 賃貸等不動産の評価益

期末における賃貸等不動産の評価益、つまり含み益についてご説明します。

2025年度末の時価は7兆7,146億円となり、前期末から2,218億円増加しました。簿価との差額、つまり含み益は3兆9,851億円で、前期末から2,995億円増加しています。

増加の要因として、「東京ミッドタウン日本橋」という名称に決定した日本橋一丁目中地区のほか、「トレッサ横浜」など複数の物件について新たに時価評価を開始したことや、国内の既存オフィスおよび既存商業施設の賃貸収入の増加が挙げられます。

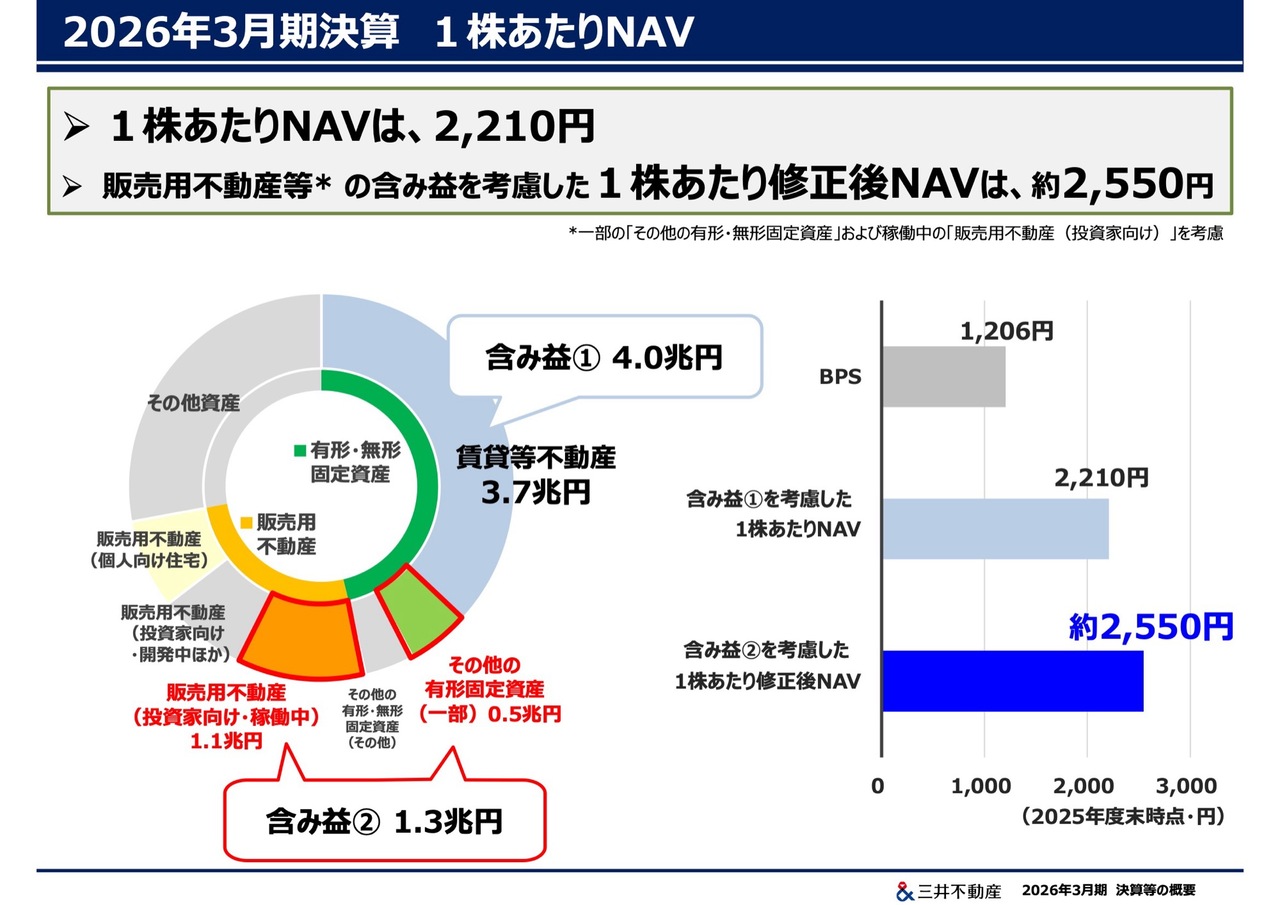

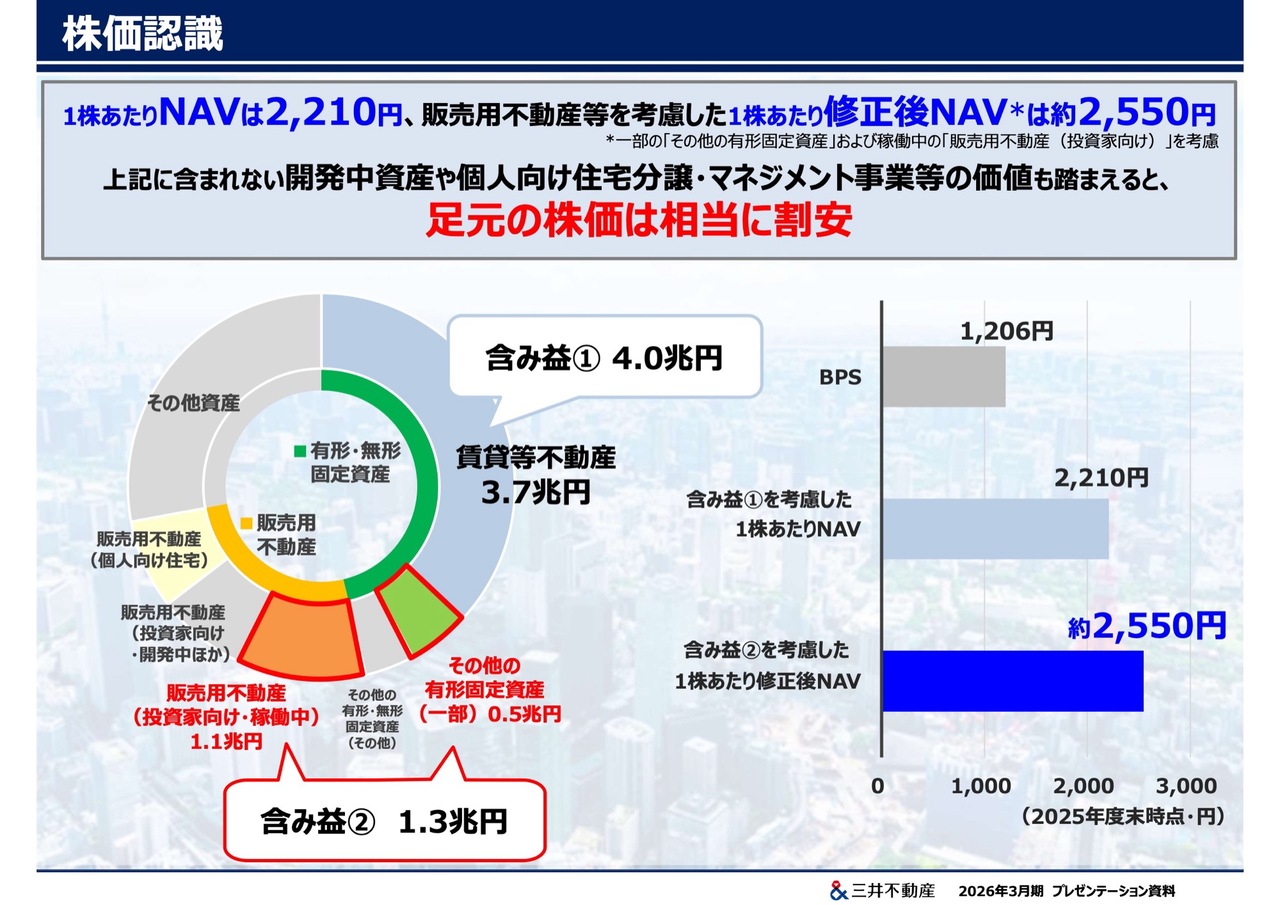

2026年3月期決算 1株あたりNAV

2025年度末の1株当たりNAVについてご説明します。一般的に認知されているNAVは、スライド左側の総資産円グラフの水色部分、つまり賃貸等不動産の含み益だけを税引後ベースで自己資本に加えたものを指します。

この含み益をもとに1株当たりNAVを計算した結果、右側の水色の棒グラフに示されているように、2,210円となります。

一方、当社には固定資産のうち、賃貸等不動産として取り扱われていない、ホテルや自社事務所として使用している部分、あるいは販売用不動産があり、これらにも多額の含み益が存在します。

このたび、赤枠で囲んだ一部の有形固定資産および稼働中の投資家向け販売用不動産について、簡易ではありますが時価を算定したところ、1兆3,000億円の含み益となりました。これを加えた修正後の1株当たりのNAVは、右側のグラフのとおり、約2,550円となりました。

2027年3月期(次期) 業績見通し

2026年度の業績見通しです。事業利益は2025年度から48億円増加し、4,500億円、純利益は63億円増加し、2,850億円を見込んでいます。

この業績見通しでは、国内外のオフィス賃料の増加や商業施設の売上増加などに伴う賃貸利益の伸長、固定資産・販売用不動産をトータルで捉えた資産入れ替えの加速による分譲利益の伸長などを織り込み、営業収益および各利益は、いずれも過去最高を更新する見込みです。

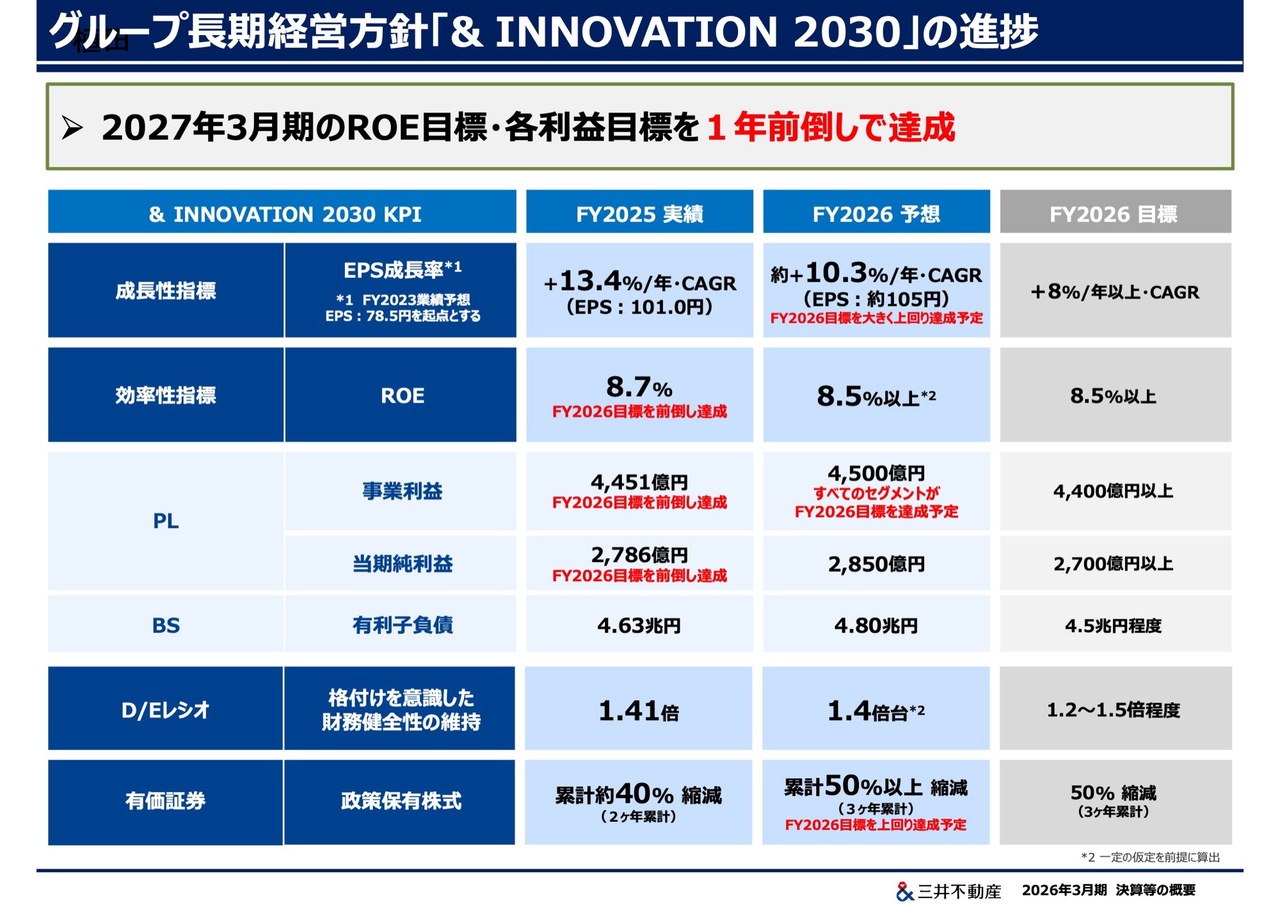

グループ長期経営方針「& INNOVATION 2030」の進捗

ここからは、グループ長期経営方針「& INNOVATION 2030」の進捗についてご説明します。

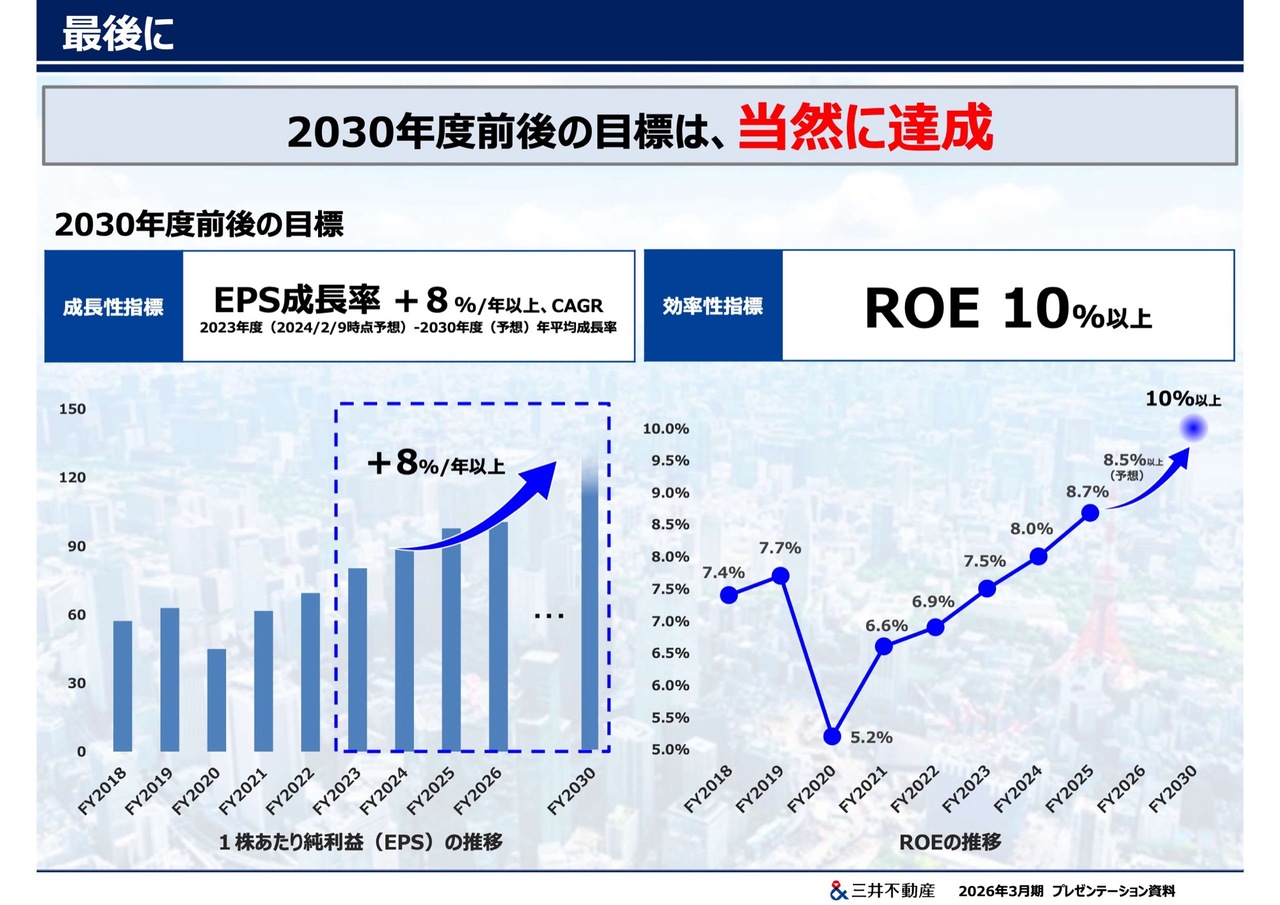

成長性指標であるEPS成長率について、2023年度の予想純利益2,200億円を基準としたEPS78.5円を基点に、2026年度末までの3年間でCAGR年8パーセント以上を目標としていますが、2025年度の実績は101.0円となり、CAGR年13.4パーセントの成長を達成しました。

2026年度の純利益目標2,850億円を前提としたEPSは約105円を見込んでおり、2026年度末までの3年間のCAGRで年10.3パーセントの成長が予想され、3年間のCAGRの目標である年8パーセント以上を大きく上回る見通しです。

効率性指標であるROEは2025年度に8.7パーセントとなり、2026年度の目標である8.5パーセント以上を1年前倒しで達成しました。

PLについても、事業利益、純利益ともに2026年度の定量目標を1年前倒しで達成しています。また、セグメント別の事業利益についても、すべてのセグメントで2026年度目標を達成する見通しとなりました。

BS項目のうち有利子負債に関しては、2025年度は4兆6,300億円で着地し、2026年度予想では国内外の投資進捗に加え、「& INNOVATION 2030」策定時の想定よりも円安が継続していることを踏まえ、4兆8,000億円を見込んでいます。

D/Eレシオについては、2025年度は1.41倍で着地しました。2026年度も同等の1.4倍台を見込み、目標である1.2倍から1.5倍程度の範囲内で推移しています。

投資有価証券のうち政策保有株式については、2025年度までの2年間で累計約40パーセントの縮減を実現しました。2026年度も縮減を継続し、累計で50パーセント以上の縮減に取り組んでいきます。

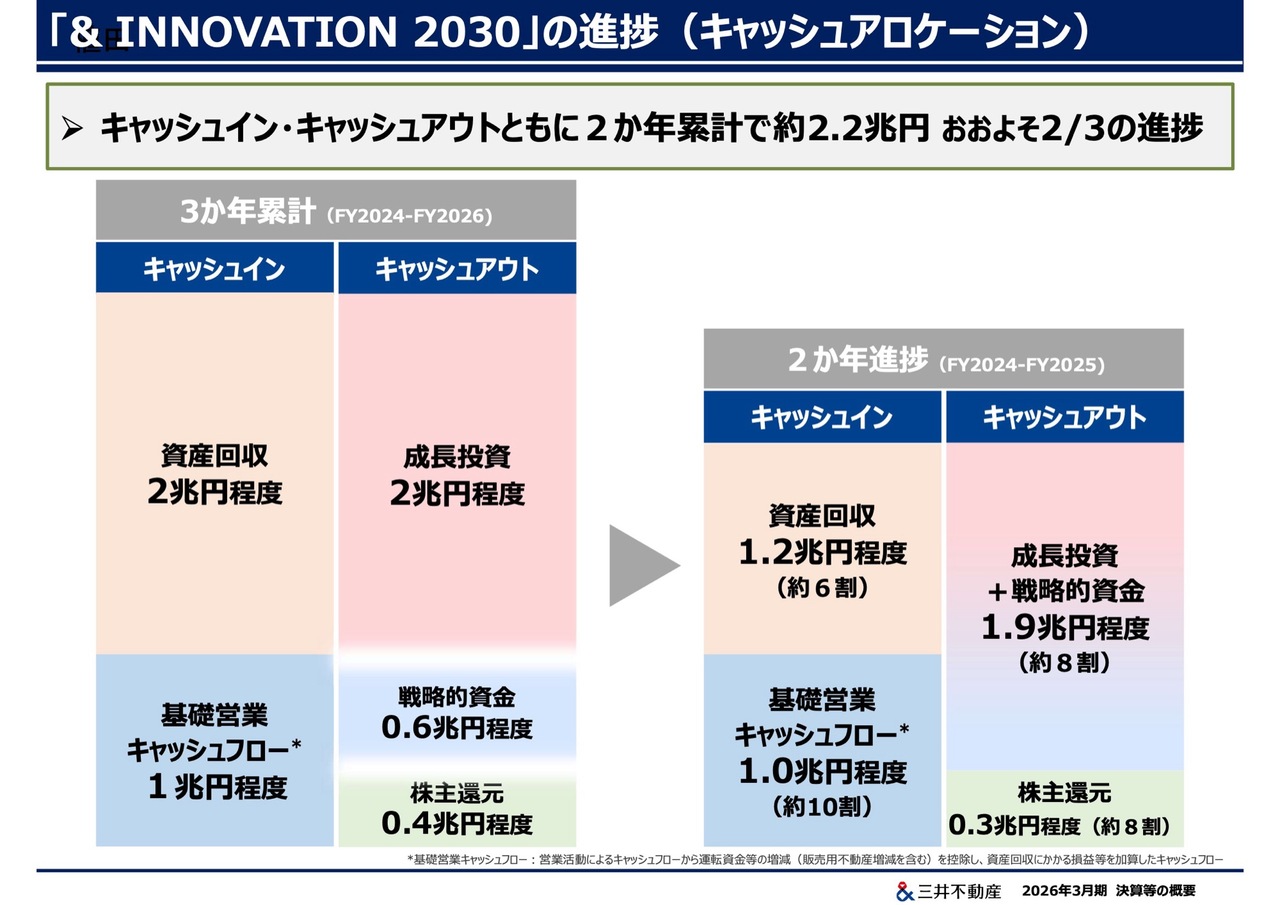

「& INNOVATION 2030」の進捗(キャッシュアロケーション)

キャッシュアロケーションの進捗についてご説明します。スライド左側の表には「& INNOVATION 2030」で示した3か年累計の想定を記載しています。2024年度および2025年度の2か年累計実績は、右側の表のとおりです。

内訳をご覧いただくと、まずキャッシュインのうち資産回収については、資産回転を加速する方針により、長期経営方針策定以前の2023年度までの過去3年間と比べて、1.4倍に相当する約2兆円を回収する計画に対し、販売不動産に加え固定資産や投資有価証券の売却を含めた回収が進み、約6割とおおむね予定どおりの進捗となりました。

基礎営業キャッシュフローは、各セグメントの営業利益や事業利益が伸長するなどし、2年間で、当初3年間で想定した1兆円程度まで進捗しています。

これに対しキャッシュアウトは、優良な投資案件の獲得を含めて順調に進捗し、成長投資と戦略的資金の合計で約1兆9,000億円、全体の約8割の進捗となりました。

株主還元については、配当や自己株式の取得が約3,000億円で、こちらも全体の約8割の進捗を達成しています。

以上の結果、キャッシュイン・キャッシュアウトともに約2兆2,000億円となり、計画に対する進捗率はおおむね3分の2となりました。

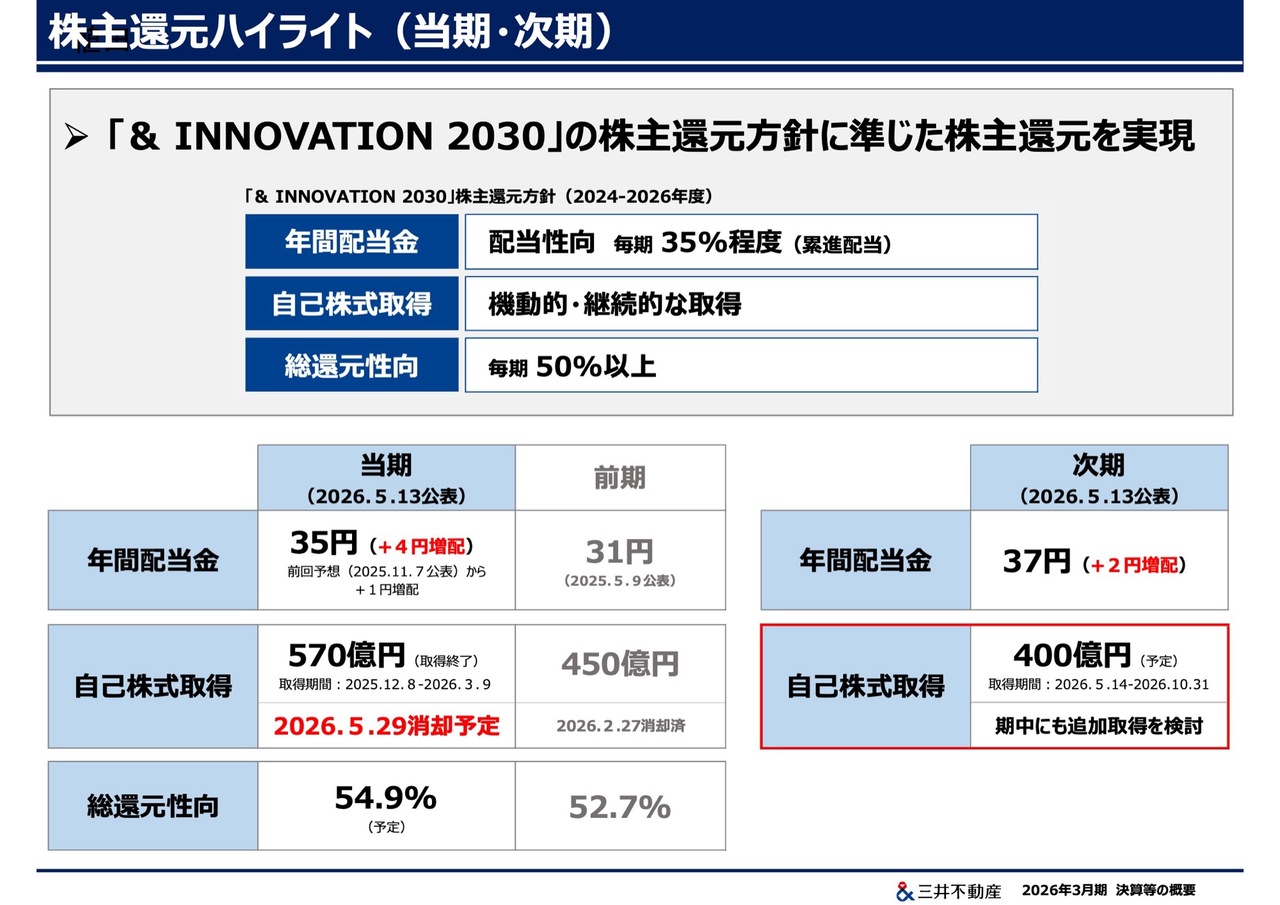

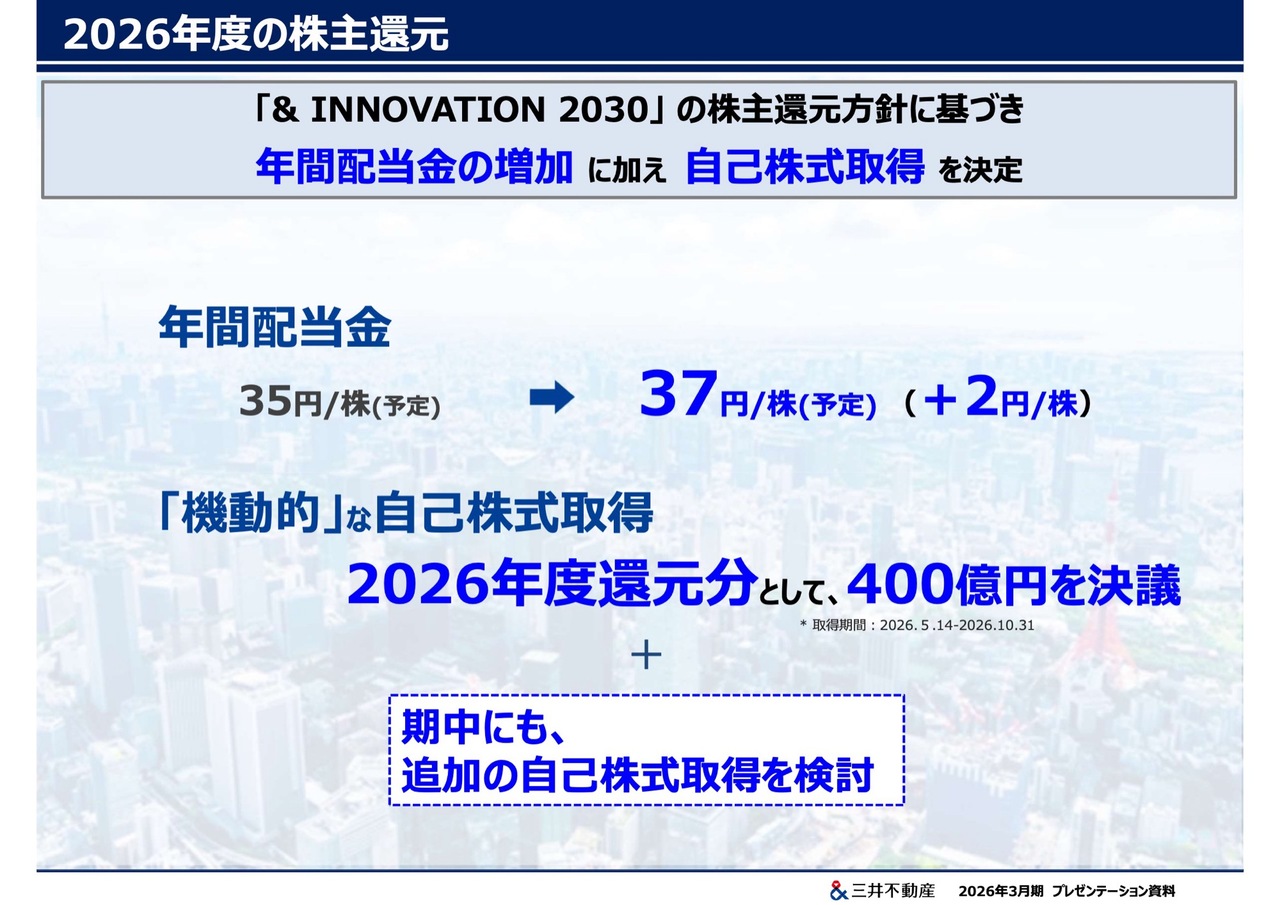

株主還元ハイライト(当期・次期)

最後に、株主還元についてご説明します。

2025年度の1株当たり年間配当金について、純利益が業績予想を上回ったことを踏まえ、「& INNOVATION 2030」における配当性向を毎期35パーセント程度とする還元方針に基づき、前回2025年11月7日に公表した年間34円の予想から1円増配し、年間35円とすることを決定しました。これにより、前期の年間31円から4円の増配となります。

この結果、2025年11月7日に決定済みの自己株式取得570億円とあわせ、2025年度の総還元性向は54.9パーセントとなりました。

なお、2025年度還元分の自己株式取得570億円は、2026年3月9日までにすべて取得を完了し、2026年5月29日に消却を予定しています。また、2026年度の1株当たり年間配当金については、純利益2,850億円に対する配当性向35パーセントを目安とし、2025年度から2円増配の年37円を予定しています。

加えて、機動的な資本政策の一環として、期初時点で400億円の自己株式取得を決定しています。また、期中での追加取得についても検討していきます。

以上をもちまして、私からの説明を終了します。ありがとうございました。

統合報告書2025

植田俊氏:みなさま、こんにちは。本日は大変お忙しい中、お集まりいただき誠にありがとうございます。三井不動産代表取締役社長の植田です。どうぞよろしくお願いします。

昨年の説明会では、2024年度の「日経統合報告書アワード」で優秀賞をいただいたことをご報告しました。その際、来年度はさらに大きい盾をいただけるよう努力したいと申し上げたかと思います。

そして、2025年度については、みなさまからのご指導とご鞭撻のおかげで、準グランプリを受賞し、前回よりも一回り大きい盾をいただくことができました。

こちらが前回の盾です。大きさはほんの少しの違いですが、意義としては数段高い評価をいただけたと考えています。

本年はコーポレートガバナンスコードの改訂も予定されています。この受賞を励みに、さらに時代に求められる企業となるべく、IRの対話を通じてみなさまのご意見に真摯に耳を傾け、不断の努力を積み重ねていきたいと考えています。

株価認識

当社の株価については、みなさまに大変なご心配をおかけしており、評価の面では不本意な結果となっていることを遺憾に感じています。しかし、当社には将来の成長の基盤となる3つの力、「事業機会の獲得能力」「高付加価値な物件をつくる力」「高付加価値の物件に見合った高いリーシング力」といった圧倒的な強みがあります。

このような当社の優れた稼ぐ力について、まだ十分にご評価いただけていないのではないかと、歯がゆく感じています。

先ほど藤岡CFOからご説明したとおり、賃貸等不動産に加えて、投資家向け分譲用の資産も含めた実質的な1株当たりのNAVは、スライド右図に示されているように約2,550円です。

そのほか、当社には開発中の資産、個人向け住宅分譲資産、マネジメント事業の付加価値など、数字にはすべて反映しきれていない価値も存在します。

このような状況を踏まえると、現在の株価水準は相当に割安であると認識しています。

2026年度の株主還元

当社の株価状況を踏まえ、機動的に自社株買いを行う観点から、2円の増配に加え、初めて期初の段階で自社株買い400億円を決定しました。もちろん、期中においても株価の状況、2030年度前後のROE・EPS成長率の目標達成に向けた進捗状況、キャッシュの状況などを考慮し、さらなる機動的な自社株買いについて検討していきます。

当社の企業価値および株主価値の向上は、これまでも申し上げているとおり、私の最大の使命と考えています。今後も、機動的かつ適時適切に果断な対応を取っていきます。

成長戦略の進捗

先ほどCFOの藤岡から、今期も事業利益、純利益ともに過去最高益を計上予定であるとお伝えしました。もともと「& INNOVATION 2030」の策定時に想定していた2026年度の純利益目標2,700億円に150億円を上積みした純利益の水準を目指していきます。

今期の業績予想については、中東情勢の影響など昨今の不透明な状況を考慮し、一定のバッファを持たせた計画となっています。また、2025年度の決算が想定外に良かったことや、将来の利益成長の基盤となる物件竣工に伴う「成長痛」の影響もあり、利益成長が控えめに見えるかもしれません。

しかし、「& INNOVATION 2030」で掲げたデカップリング戦略などの成長戦略が着実に奏功し始めていると考えています。

本日はこの状況についてご説明します。

賃貸セグメント 2026年度事業利益の見通し

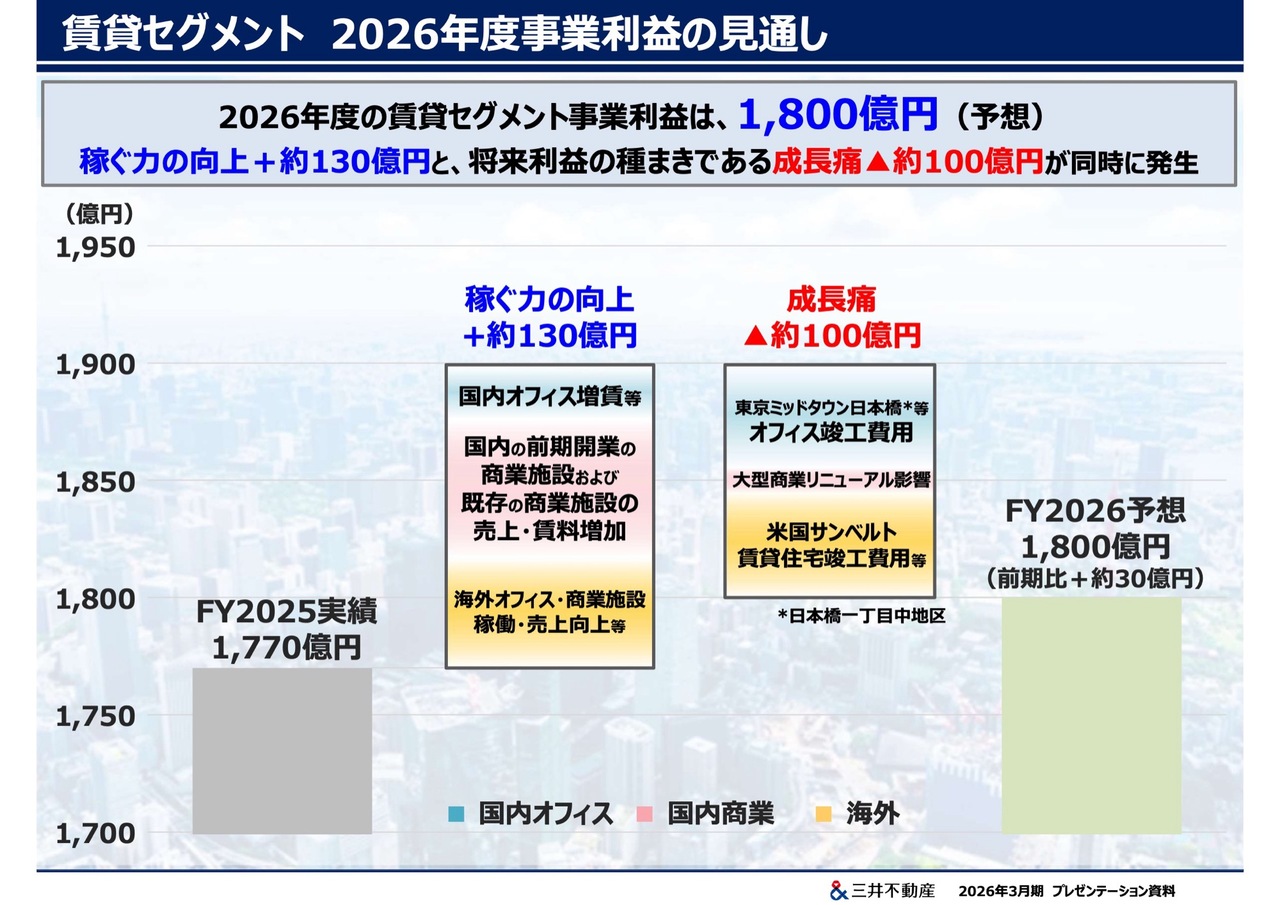

賃貸セグメントにおいては、1,770億円から1,800億円と、30億円の増益を見込んでいます。増益幅が小さく見える理由は、将来の利益に必要な「成長痛」が大きいことにあります。

今年度は、「東京ミッドタウン日本橋」という名称に決定した「日本橋一丁目中地区プロジェクト」の竣工に伴う費用が発生します。この物件は、日本橋エリアの中間地点に位置するエポックメイキングなプロジェクトであり、最大規模の物件の竣工となります。

また、大型商業施設4物件のリニューアルに伴う賃貸利益剥落や、米国サンベルトの賃貸住宅の竣工および開業に伴う費用などがあり、一過性の費用による減益要因として合計約100億円を見込んでいます。

一方で、当社物件の付加価値が正当に評価された結果としての増額賃料改定や、スポーツ・エンターテインメントの集客力を活かした商業施設売上の増加などにより、稼ぐ力は着実に高まっています。

今年度は、オフィス賃料の増加、新規開業した6つの国内商業施設の利益貢献、既存施設の売上・賃料の増加、さらには海外のオフィスや商業施設の稼働・売上向上により、約130億円の増益効果を見込んでいます。

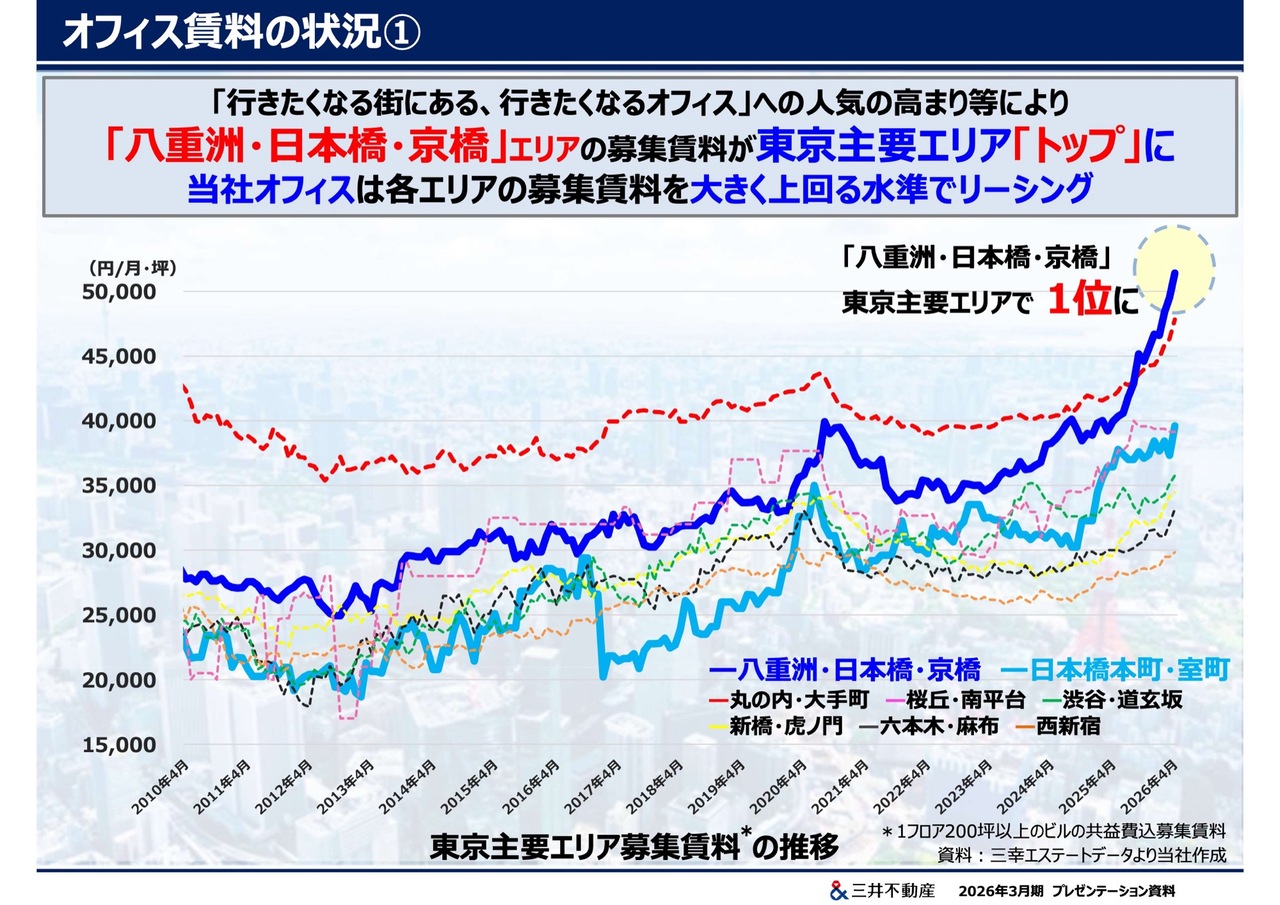

オフィス賃料の状況①

最近、私は「21世紀は八重洲の時代、八重洲は21世紀を待っていた」とよく申し上げています。少し前までは、日本のオフィスのトップといえば丸の内が象徴的で、賃料も丸の内がトップでした。

しかし、近年「行きたくなる街にある、行きたくなるオフィス」への人気が高まっており、オフィス賃料の状況が、従来の丸の内一強の「富士山型」から、ピークが複数ある「八ヶ岳連峰型」へと変わってきていると感じています。

実際、昨年後半には、三幸エステート社が公表している募集賃料ベースにおいて、スライドの青い折れ線グラフが示すとおり、八重洲・日本橋・京橋エリアが初めて東京エリアのトップに躍り出ました。

さらに、当社が再開発を進めてきた結果、街としての魅力の高まりが評価されたことなどにより、水色の折れ線グラフに示されている日本橋本町・室町エリアも、賃料水準が4万円程度まで上昇しています。

一方、この調査では、基準階200坪以上の建物が大規模ビルとして定義されています。特に、この会場周辺の日本橋本町・室町エリアを歩いていただければわかるように、調査対象となる200坪程度のビルと当社のビルでは、その性質がまったく異なります。しかも、これらのデータは単純平均での算出となります。

そのため、当社ビルの募集賃料は、各エリアの平均募集賃料を大きく上回る水準でリーシングできている点もあわせてお伝えしたいと思います。

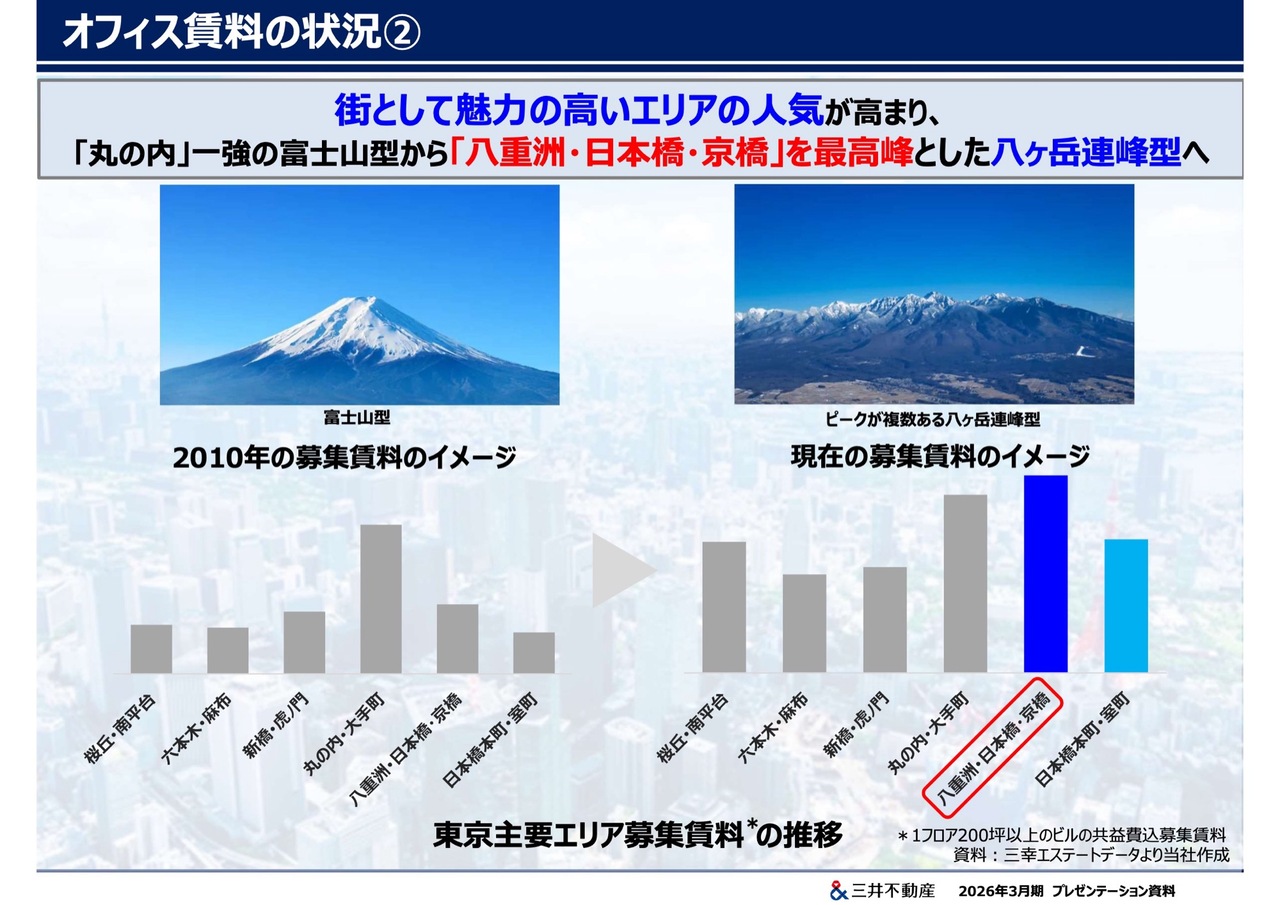

オフィス賃料の状況②

このように、東京のオフィス賃料マーケットは、2010年代には丸の内一強の「富士山型」でした。しかし、足元では八重洲・日本橋・京橋を最高峰とするピークが複数ある「八ヶ岳連峰型」へと変化したことがおわかりいただけるかと思います。

「八重洲二丁目中地区」営業状況 (2029年竣工予定)

街としての魅力に加え、当社には、2018年の「東京ミッドタウン日比谷」から2022年の「東京ミッドタウン八重洲」まで、8つの大型オフィスをリーシングしてきた実績があります。

また、当社はさまざまなハード・ソフトサービスの企画力や提供力もあります。

場とコミュニティの力を活用し、日本橋をライフサイエンスの「聖地」とする取り組みを進めており、これによりテナント企業が日本橋をはじめ、当社オフィスに入居する必然性を生み出しています。加えて、宇宙や半導体分野についても、同様の取り組みを進めています。

さらに、私も平日・休日を問わず、テナント企業のトップマネジメントとのリレーション構築に精を出しており、リーシングに少なからぬ貢献ができていると自負しています。

このような、当社の付加価値を創る力を総動員して、「八重洲二丁目中地区プロジェクト」のリーシングを進めています。その結果、複数の月坪10万円水準のテナントを獲得しており、引き続き高い賃料水準でのリーシングを推進していきます。

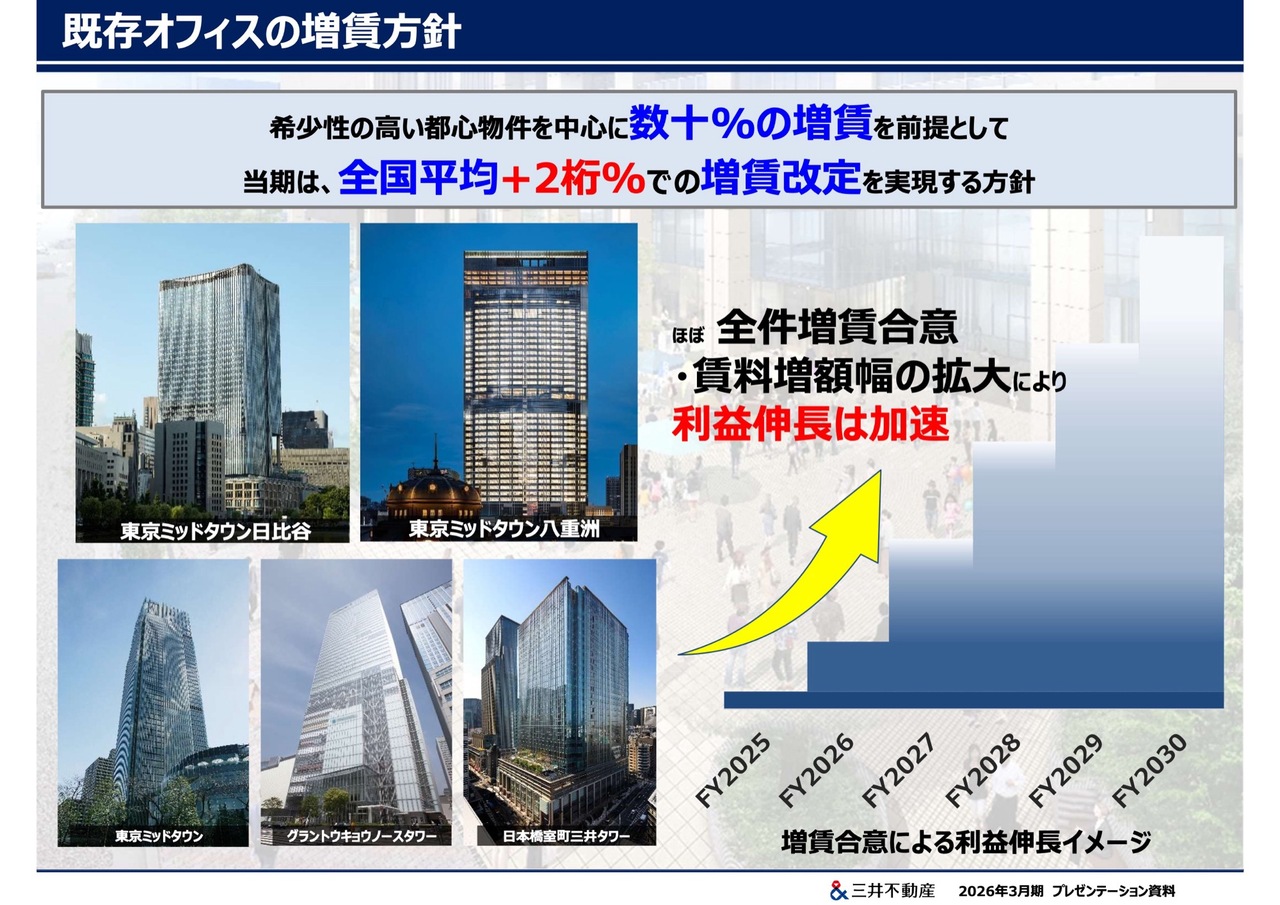

既存オフィスの増賃方針

テナントとの長期的なリレーションシップを重視し、ハード・ソフト両面で快適なワークプレイスを提供することで、テナントの経済活動に貢献し、ひいては日本経済の発展につながると考えています。

加えて、当社物件におけるハード・ソフトサービスの付加価値をきちんとご説明し、ご理解いただき、対価として増額賃料改定を進めています。

昨年度は、10パーセント以上の増額賃料改定を実施できたテナント数が、2024年度の3倍に増加し、20パーセントから30パーセントを超える増額賃料改定の実績もあります。

2026年度は、このような実績を踏まえ、取り組みをさらに加速させます。特に希少性の高い都心物件を中心に数十パーセントの増額賃料改定を前提とし、全国平均で2桁の増額賃料改定を実現していきたいと考えています。

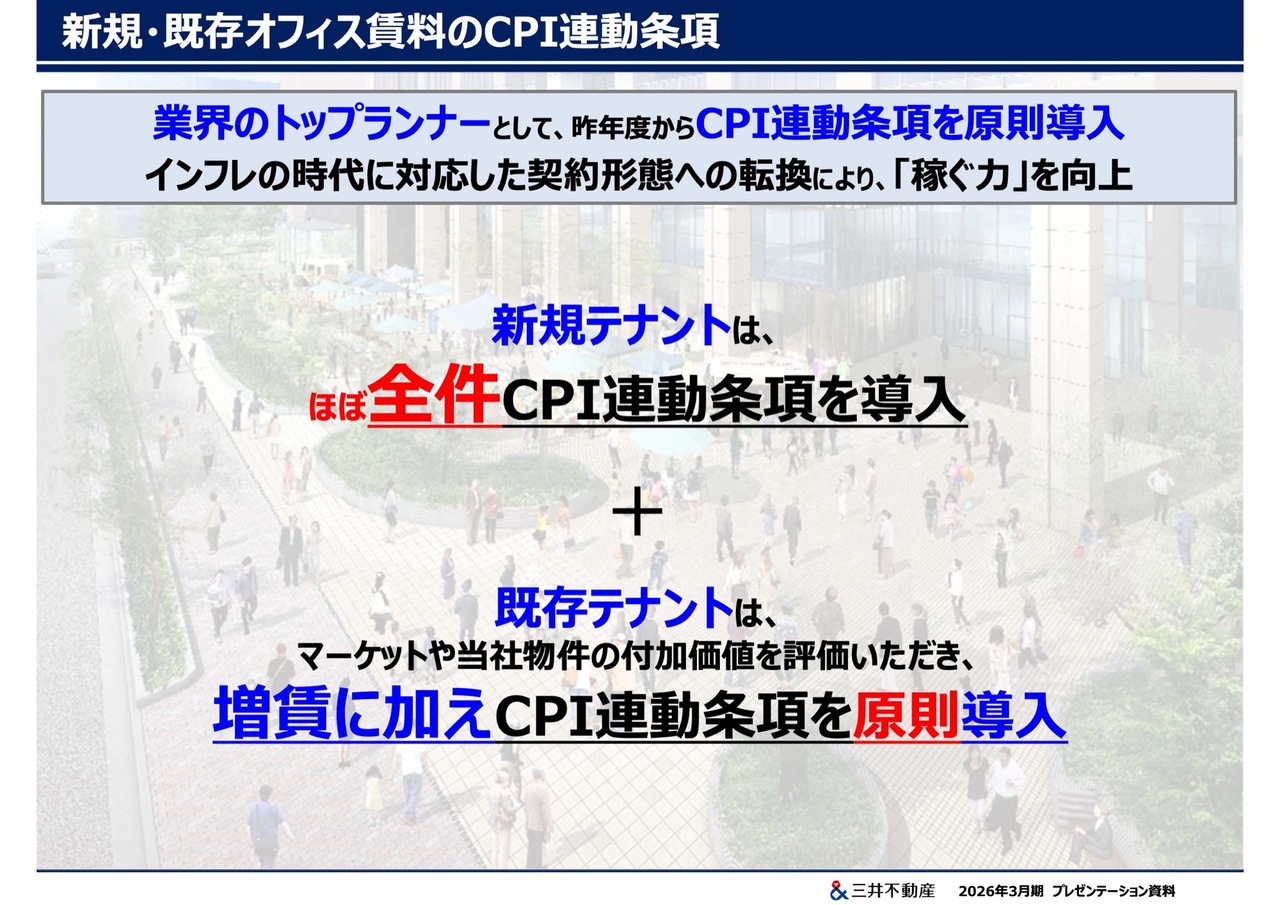

新規・既存オフィス賃料のCPI連動条項

さらに、当社が業界のトップランナーとして導入を進めているCPI連動条項については、新規テナントにおいて引き続きほぼ全件で採用いただけています。

また、既存テナントについても、昨年12月から協議を進めており、契約更改の際には増額賃料改定に加え、CPI連動条項を導入いただいています。

空室率が1パーセント台まで低下し、将来の供給量も限定的になってくる中、今後のオフィス市場における優勝劣敗は、空室率ではなく賃料というかたちで表れてくると考えています。

当社のオフィスの価値を賃料というかたちで理解してくださるテナントさまへのリーシングを進めるとともに、増額賃料改定を実現していきます。

併せて、当社がマーケットを牽引するとの強い意志を持ち、インフレ時代に対応した契約形態への転換も進めることで、稼ぐ力を着実に高めていきます。

商業施設の状況①

商業施設についてです。来館者数の増加および1人当たりの売上の増加により、施設全体の売上を伸ばし、当社の賃貸利益の増加を目指します。

まず、来館者数については、スポーツ・エンターテインメントとのシナジーを活かすことで、着実に増加しています。

特に「LaLa arena TOKYO-BAY」を訪れるお客さまは、「ららぽーとTOKYO-BAY」に立ち寄ってくださるようになっています。また、「LaLa arena TOKYO-BAY」でのイベント実施日には、「ららぽーとTOKYO-BAY」の来場者数が前年同日比140パーセントに達した実績も確認しています。

商業施設の状況②

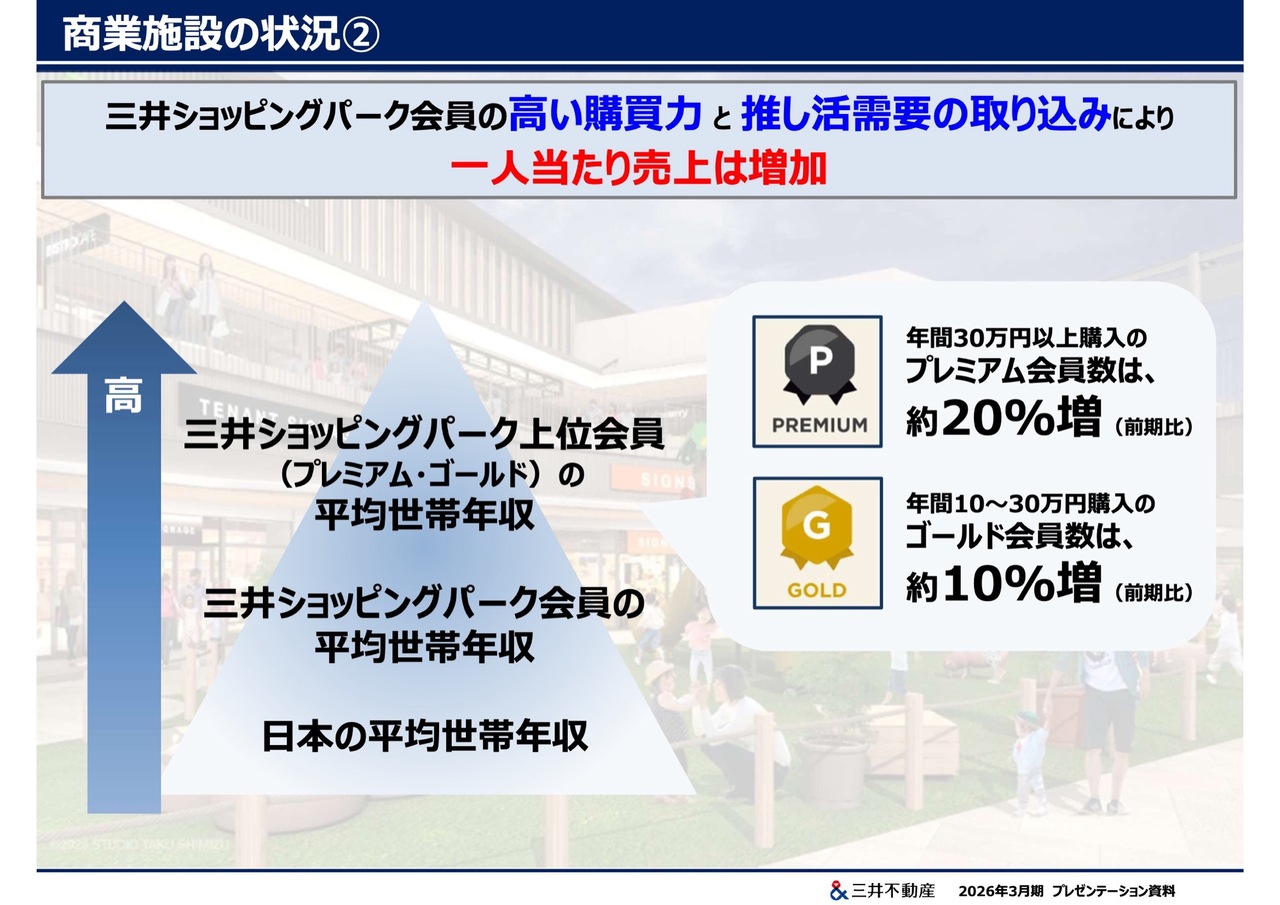

また、1人当たりの売上も増加しています。

これは、三井ショッピングパーク会員の世帯年収が、日本の平均世帯年収を大きく上回ることに起因していると考えています。特に、来館頻度が高く、買い上げ金額の多い上位会員さまの年収は、全会員の平均よりもさらに高い状況です。

また買い上げ金額の多い上位会員さまの数は増加傾向にあります。高い購買意欲を持つ層にご来館いただき、お買い物いただけていることが、1人当たりの買い上げ額の増加につながっていると考えています。

商業施設の状況③

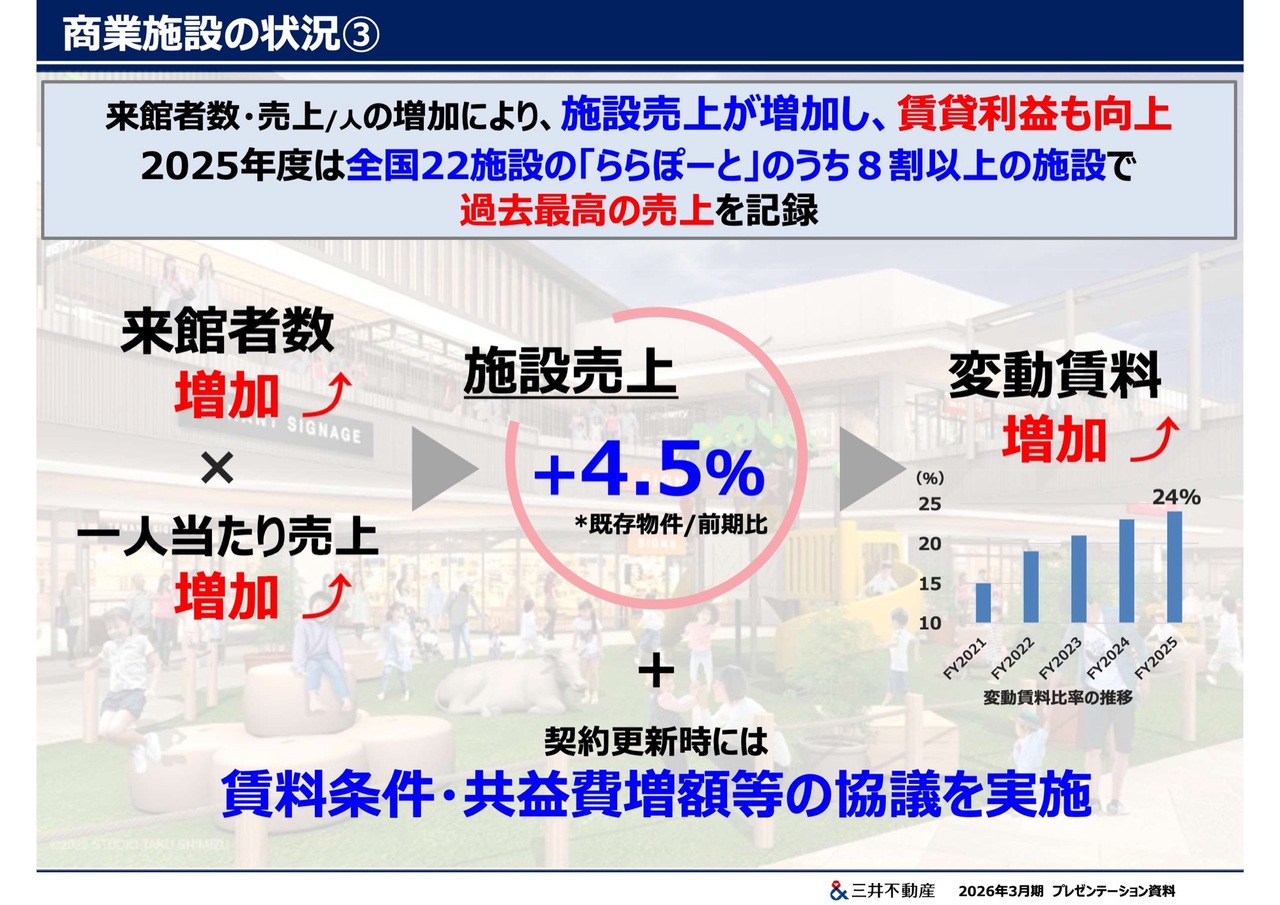

来館者数の増加と1人当たり売上の増加により、2025年度の施設売上は前年度比で4.5パーセント増加しました。実際に2025年度は、「ららぽーと」の8割以上の施設で過去最高の売上を記録しています。

また、施設売上の増加に伴い、コロナ禍には10パーセント中盤だった変動賃料比率は、2025年度には24パーセントまで向上しました。

今後も、強固な顧客基盤を背景に、来館したくなる施設作りやフックとなるイベントの開催を通じて、引き続き施設売上の増加を目指します。

賃料や共益費の増額交渉も並行して進めていきます。

これらにより、商業施設における賃貸収益も伸ばしていきます。

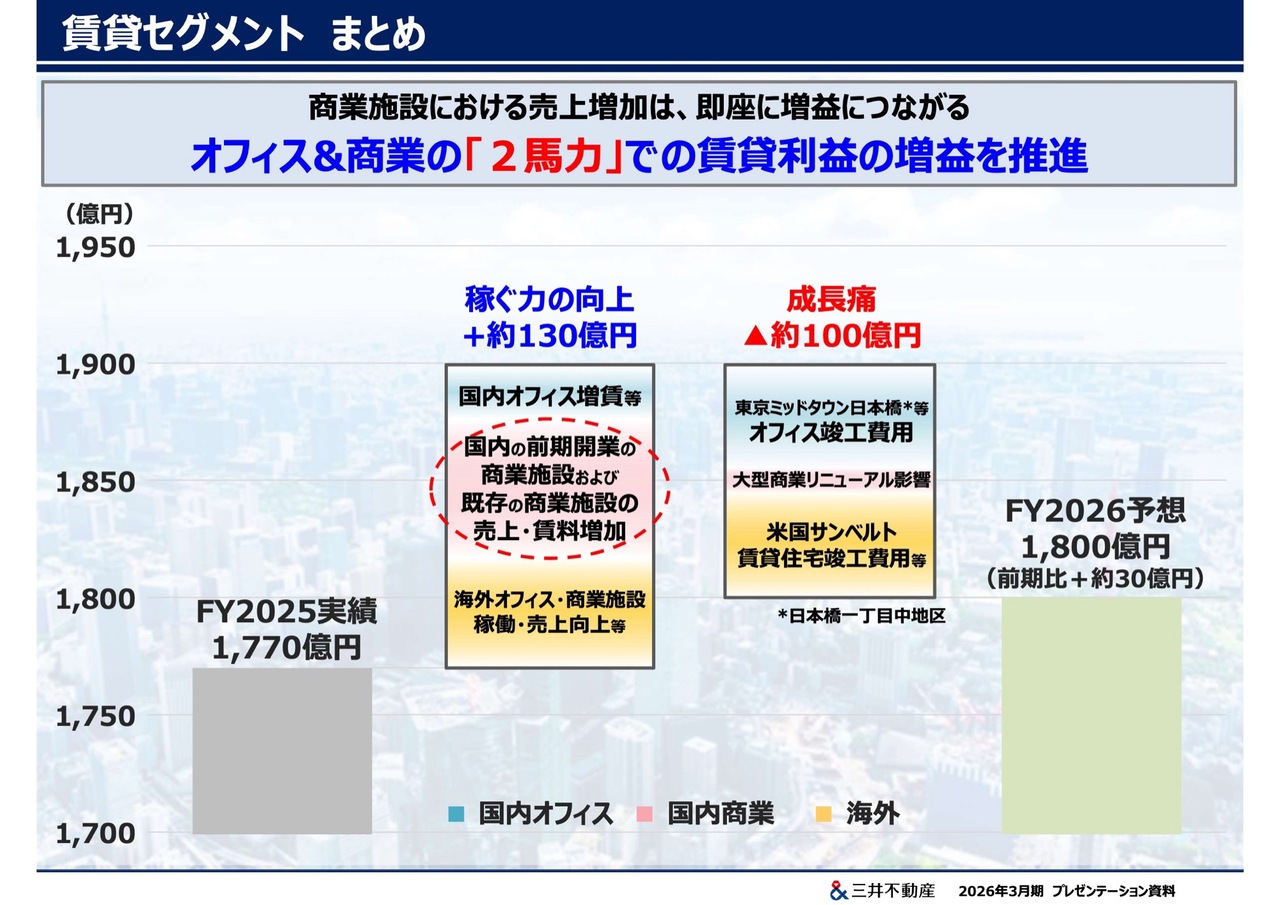

賃貸セグメント まとめ

足元ではオフィスばかりに注目が集まっていますが、当社の今年度の増益効果をご覧いただくと、商業施設事業の増益効果が相当に大きいことがおわかりいただけると思います。

オフィスの増益効果は徐々に効いてきますが、商業施設の売上増加による増益効果には即効性があります。

多様なアセットを持つ当社の強みがまさに発揮されていると考えており、オフィス・商業施設の「2馬力」での増益を推進していきます。

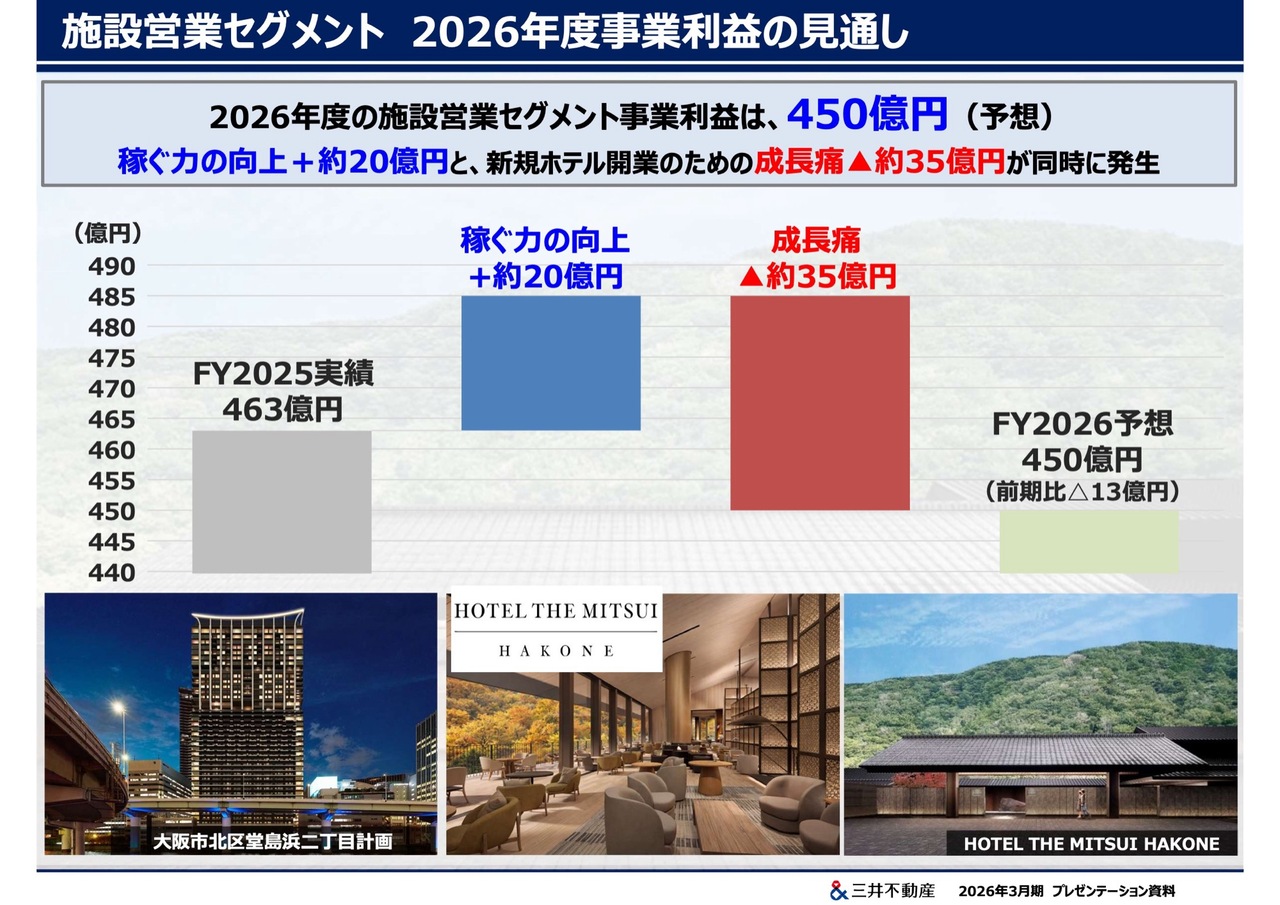

施設営業セグメント 2026年度事業利益の見通し

施設営業も賃貸セグメントと同様、2026年度には「HOTEL THE MITSUI HAKONE」や「三井ガーデンホテル」のプレミアシリーズである「大阪市北区堂島浜二丁目計画」の開業に伴う「成長痛」が生じます。

一方で、当社ホテルの付加価値を訴求し、ADRをさらに上昇させることで、利益水準を維持します。

施設営業セグメント ホテル・リゾート事業戦略

さらに、2027年度には「東京ミッドタウン日本橋」において「ウォルドーフ・アストリア東京日本橋」の開業が控えています。

また、都心部に加え、インバウンドに人気の高い地方の観光都市である石川県の金沢や岐阜県の飛騨高山でも、新たな事業機会を獲得しています。

引き続き、付加価値の高い物件への厳選投資を進め、利益の質にこだわった利益成長を目指していきます。

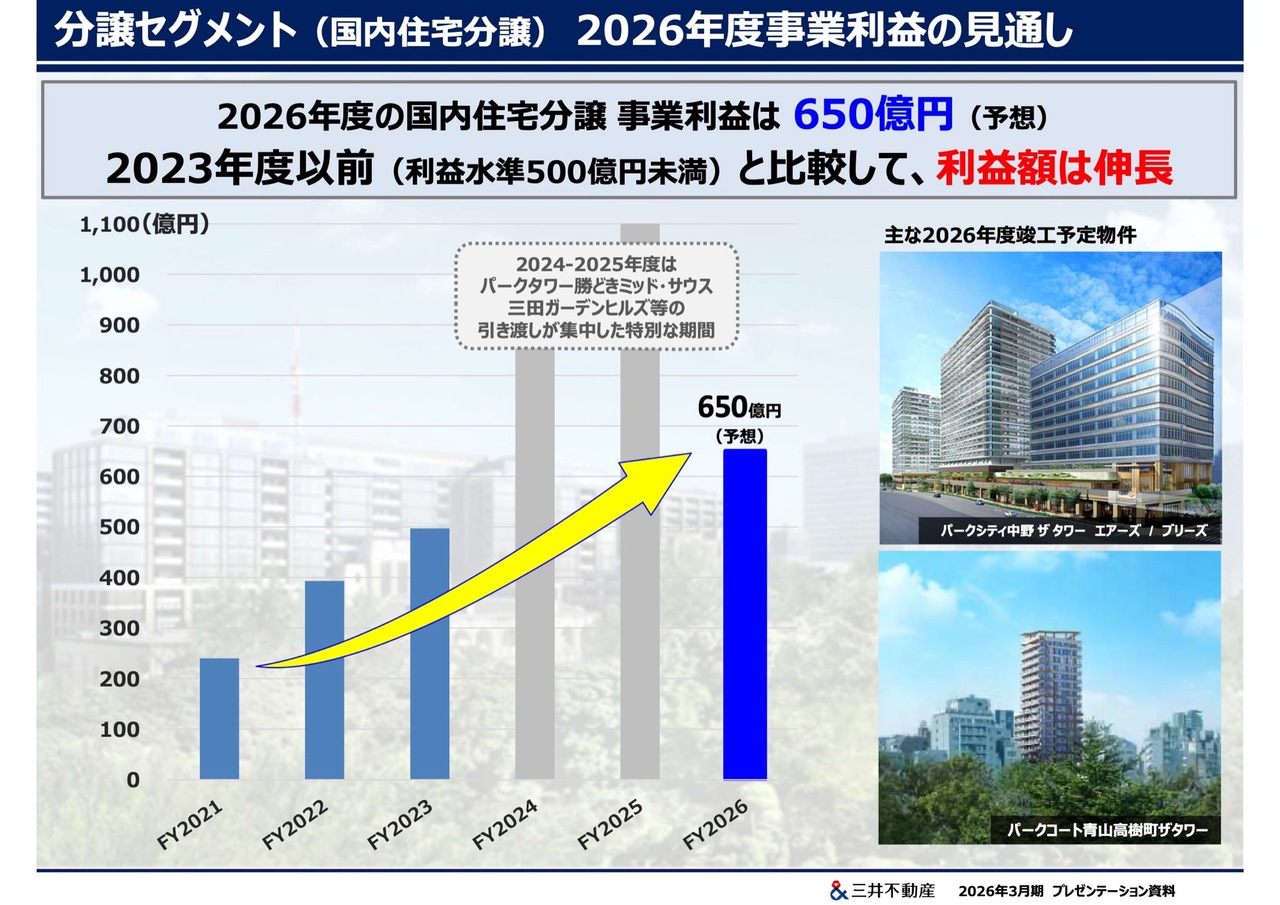

分譲セグメント (国内住宅分譲) 2026年度事業利益の見通し

国内住宅分譲についてです。今年度の事業利益の見込みは650億円です。

「パークタワー勝どきミッド」「パークタワー勝どきサウス」「三田ガーデンヒルズ」のような都心・大規模・高額物件の引き渡しが集中していた2024年度、2025年度と比較すると、減益しているようにも見えます。しかし、2023年度以前の利益水準が500億円未満だったことを考慮すれば、利益率・利益水準を一段階引き上げることができています。

国内住宅分譲事業の状況

今後も、2027年度には「THE TOYOMI TOWER MARINE&SKY」「パークタワー大阪堂島浜」「パークタワー渋谷笹塚」、2028年度には「セントラルガーデン月島ザタワー」のほか、直近で販売を開始した「パークコート御茶ノ水ザタワー」、2029年度には「パークコート麻布十番東京ザタワー」などの目玉物件の引き渡しを控えています。

なお、「パークコート麻布十番東京ザタワー」については今夏に募集開始を予定していますが、計画を上回るペースで来場者数を獲得しており、すでに多くの関心をいただいています。

国内住宅分譲についても、付加価値を正当に評価していただけるようお客さまに訴求し、安定的かつ継続的に高水準の利益を計上していきます。

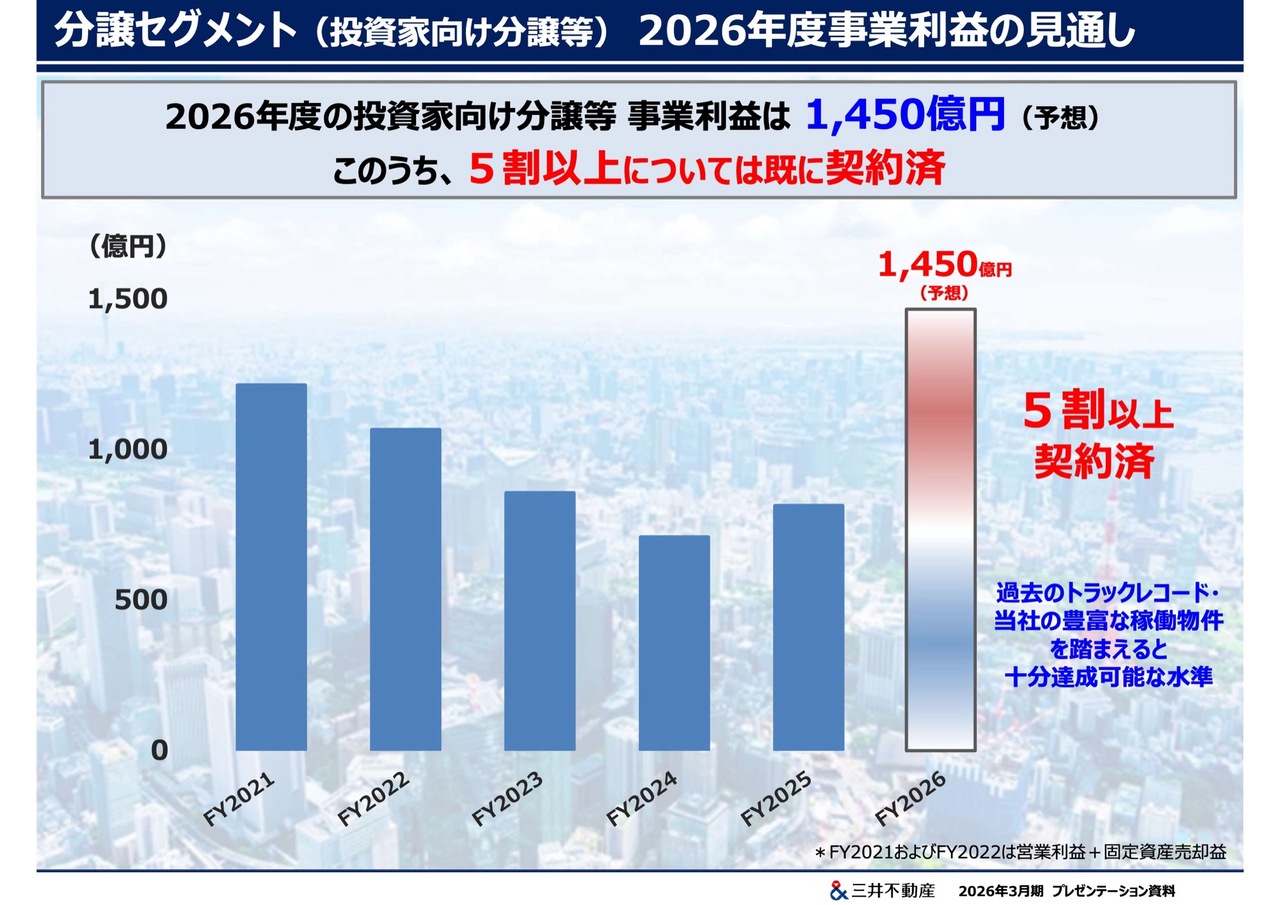

分譲セグメント (投資家向け分譲等) 2026年度事業利益の見通し

投資家向け分譲は、今期1,450億円の事業利益を計上する予定です。今期も昨年度同様に、賃貸利益への影響を可能な限り抑えながら、スマートな売却を進めていきます。

今期の計上額は例年より大きくなっていますが、このうちすでに契約済みの案件が5割以上を占めています。残りの半分についても、当社は豊富な稼働中物件を有しており、過去の実績を踏まえれば十分に達成可能な水準であるとご理解いただけると思います。

また、売買交渉においては、賃料上昇局面を追い風とし、当社の付加価値の高い物件力を背景に、高値を追求しながら交渉を進めていきます。

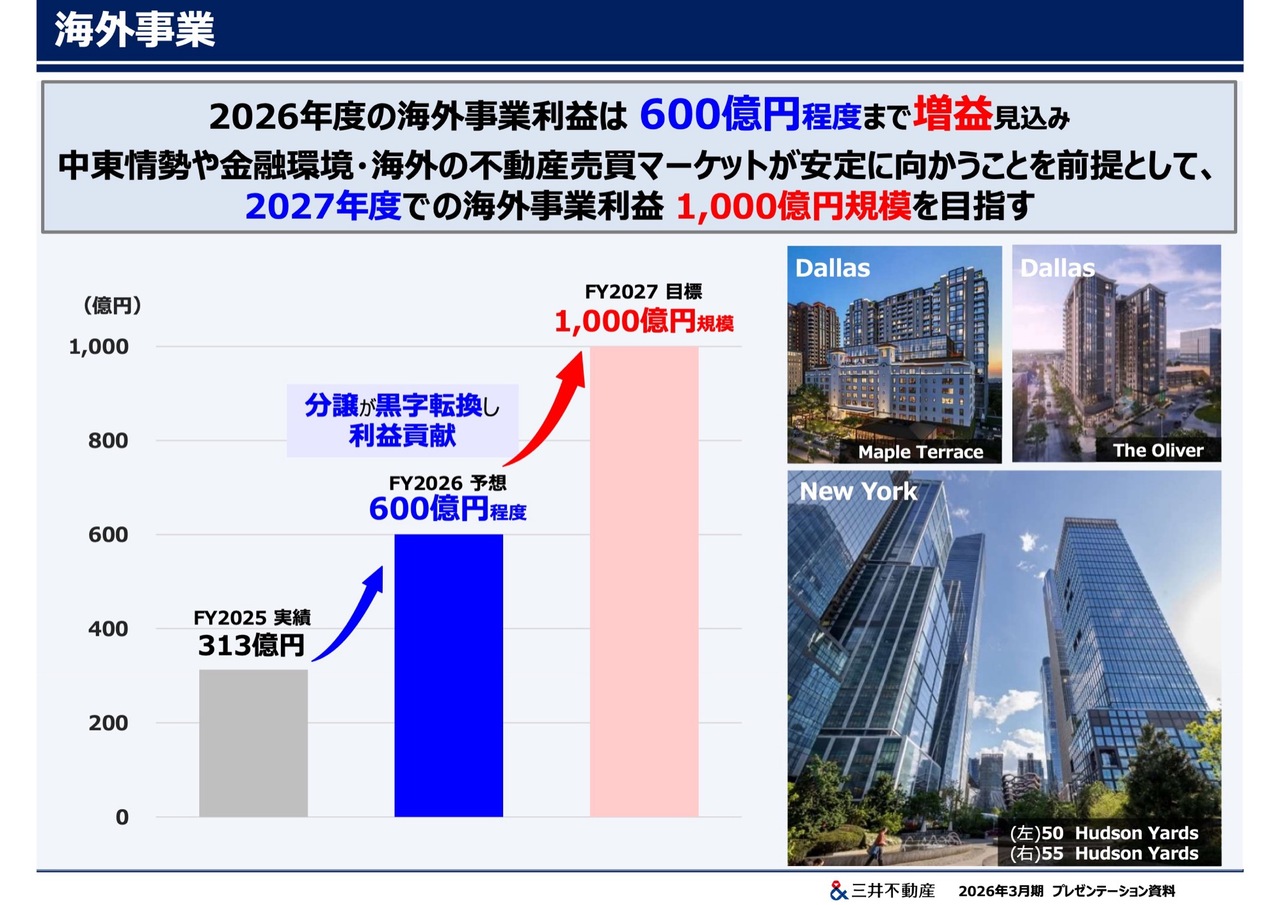

海外事業

海外事業は、従来の規模拡大を志向した成長から転換し、安定収益と選別的な資産回転を組み合わせた成長モデルへと深化するフェーズにあります。

その深化の過程として、2026年度は海外事業利益として約600億円を計上する予定です。

賃貸利益については、米国サンベルトの賃貸住宅竣工に伴う費用増加、すなわち「成長痛」が継続して発生する見込みです。一方、アメリカの旗艦3オフィスを基盤とする安定収益基盤があり、加えてアジアの商業施設の売上増加などにより、利益規模の維持が見込まれます。

また、足元では中東情勢に伴う金融環境などの不確実性があるものの、売却のタイミングを柔軟に見定めながら資産の入れ替えを進め、2026年度には分譲利益を黒字転換し、利益計上を目指します。

さらに2027年度には、こうした取り組みの進捗状況や、中東情勢の不確実性の低下し、金融環境や海外の不動産売買マーケットが安定に向かうことが前提ではありますが、賃貸の安定収益の拡大と回転加速の両輪で、1,000億円規模の海外事業利益を達成したいと考えています。

このような取り組みを通じて、海外事業では資産規模に応じた利益計上を目指して進めていきます。

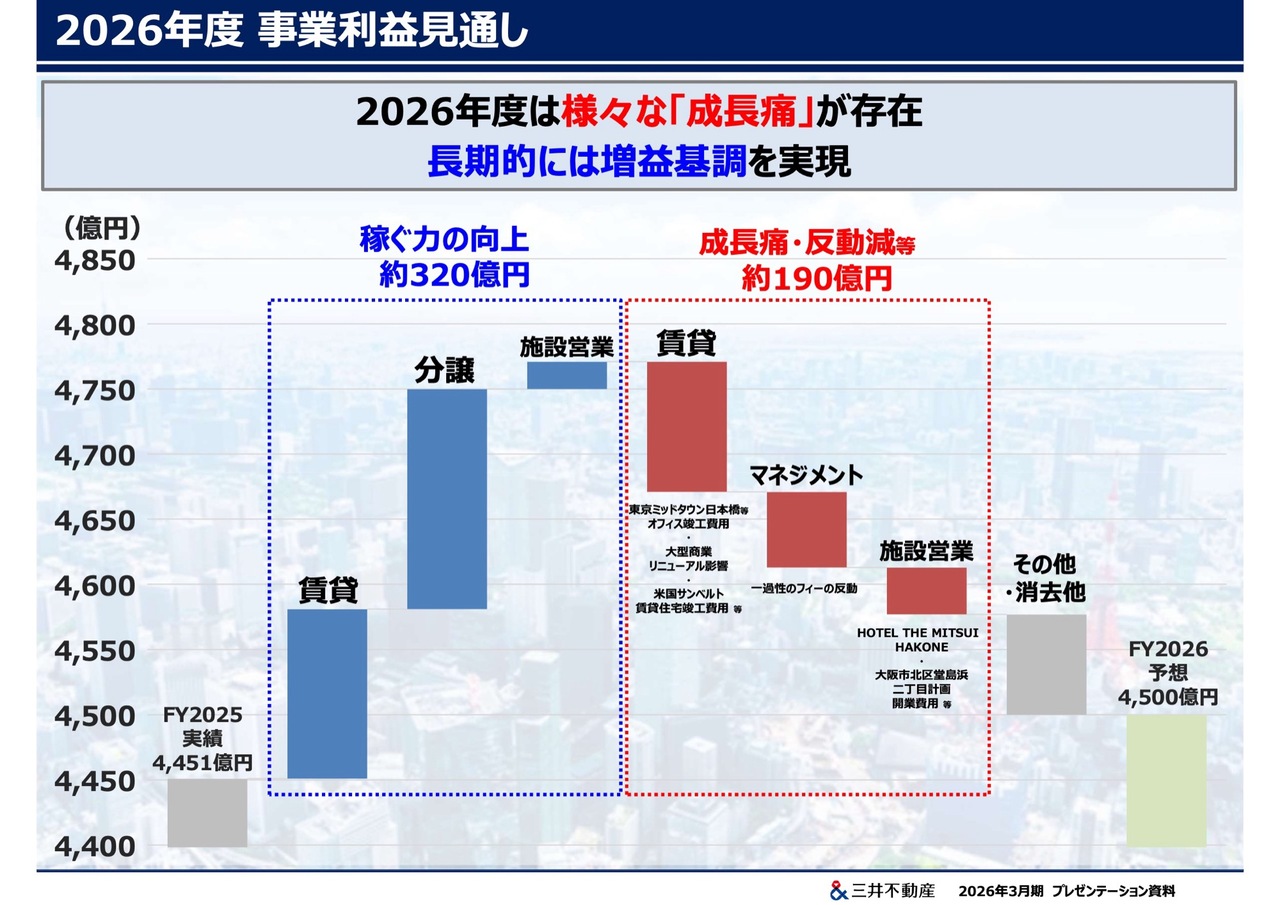

2026年度 事業利益見通し

2026年度事業利益の見通しのまとめです。ご説明してきたとおり、稼ぐ力は向上していますが、2026年度はさまざまな「成長痛」や前年度からの反動減の影響を受けます。特に「成長痛」は、竣工から安定稼働まで一定の期間を要する不動産事業にはつきものです。

成長のためには避けて通れない「成長痛」の期間を経ながらも、中長期的な視点で増益基調を描いてまいります。

また、例年ガイダンスを上回る着地となる傾向があり、上振れ癖のようになっていますが、今期についても期中の取り組みにより業績の上方修正を目指します。そして、期中の自社株買いの検討も含め、可能な限りROEの上積みを目指していきます。

以上、当社の成長戦略の「第1の道」を中心に説明しました。

第2の道 スポーツ・エンターテインメント分野

「第2・第3の道」も進捗しています。

スポーツ・エンターテインメント分野については、この分野の「聖地」であり、他の追随を許さない東京ドームのブッキング力を活かし、首都圏での「東京ドーム」、「築地地区街づくり事業」、「(仮称)新秩父宮ラグビー場」、「LaLa arena TOKYO-BAY」「(仮称)名古屋アリーナ」という、5万人・2万人・1万人規模に対応可能な施設ラインナップを揃えていきます。

また、先日リリースがありましたが、大阪・なんばの旧クボタ本社跡地活用プロジェクトにおいて、当社は優先交渉権者に選定されました。正式なご説明は、当社の機関決定を経てからと考えていますが、名古屋だけでなく関西圏でも、核となる地域でのネットワーク整備が進捗しています。

多施設・全国展開によって、得られる情報量が飛躍的に増加し、ツアー提案などの企画提案力も向上することで、日本のエンターテインメント分野の国際競争力強化にも貢献する見込みです。

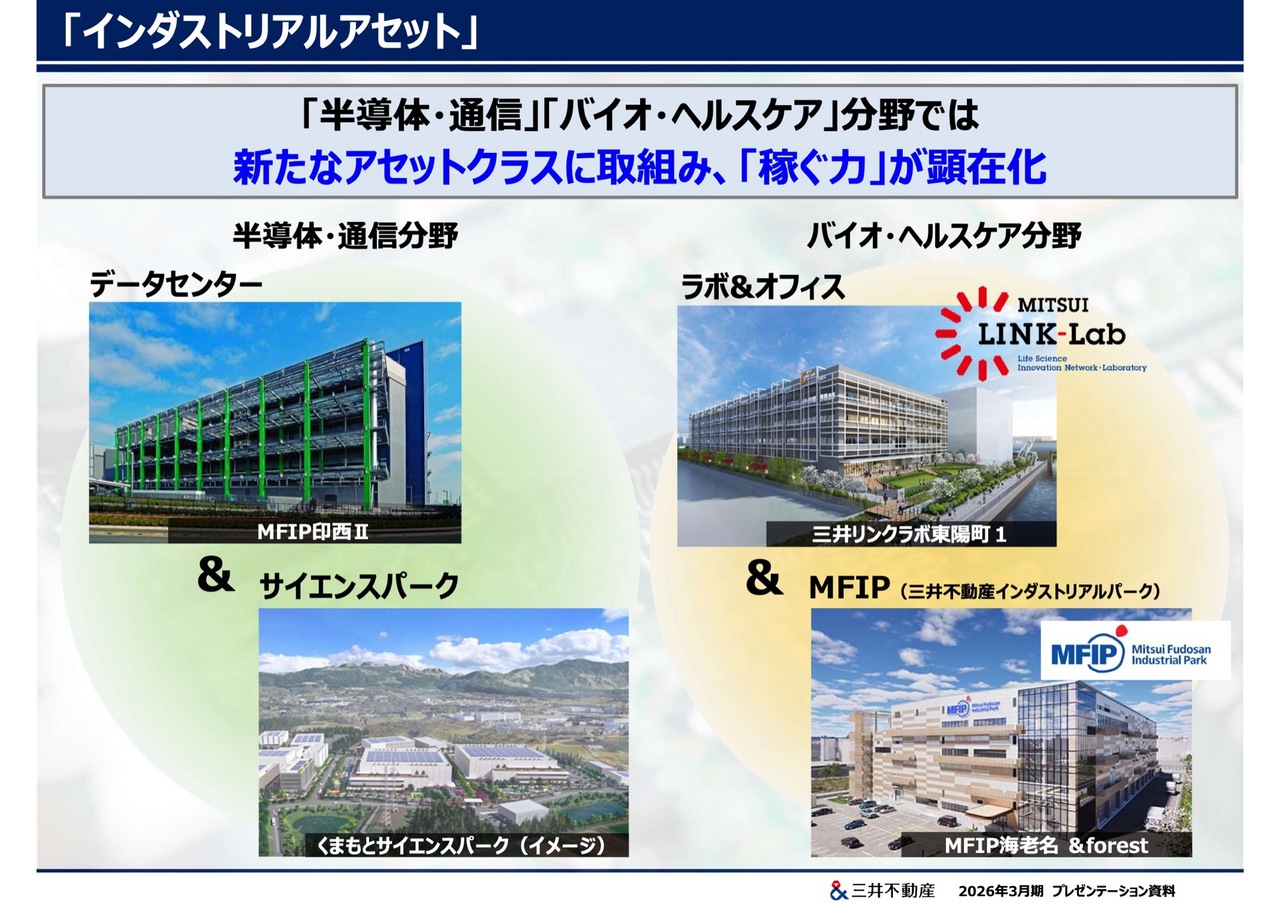

「インダストリアルアセット」

今後さらに力を入れていく分野がインダストリアルアセットです。

高市政権の成長戦略重点投資対象17分野のうち、スライド左側に記載の6分野が国家戦略技術に指定され、国が集中的に支援することとなりました。

当社は産業デベロッパーとして、すでにこれらのうち「バイオ・ヘルスケア」「宇宙」「半導体・通信」の3分野に貢献すべく、それぞれスライド右側に記載のコミュニティを形成し、取り組んでいます。

「インダストリアルアセット」

また、コミュニティも活用しながら、「データセンター」や「サイエンスパーク」、「ラボ&オフィス」や「三井不動産インダストリアルパーク」といった新たなアセットクラスに取り組み、それらはすでに種まきの成果が現れ始めています。

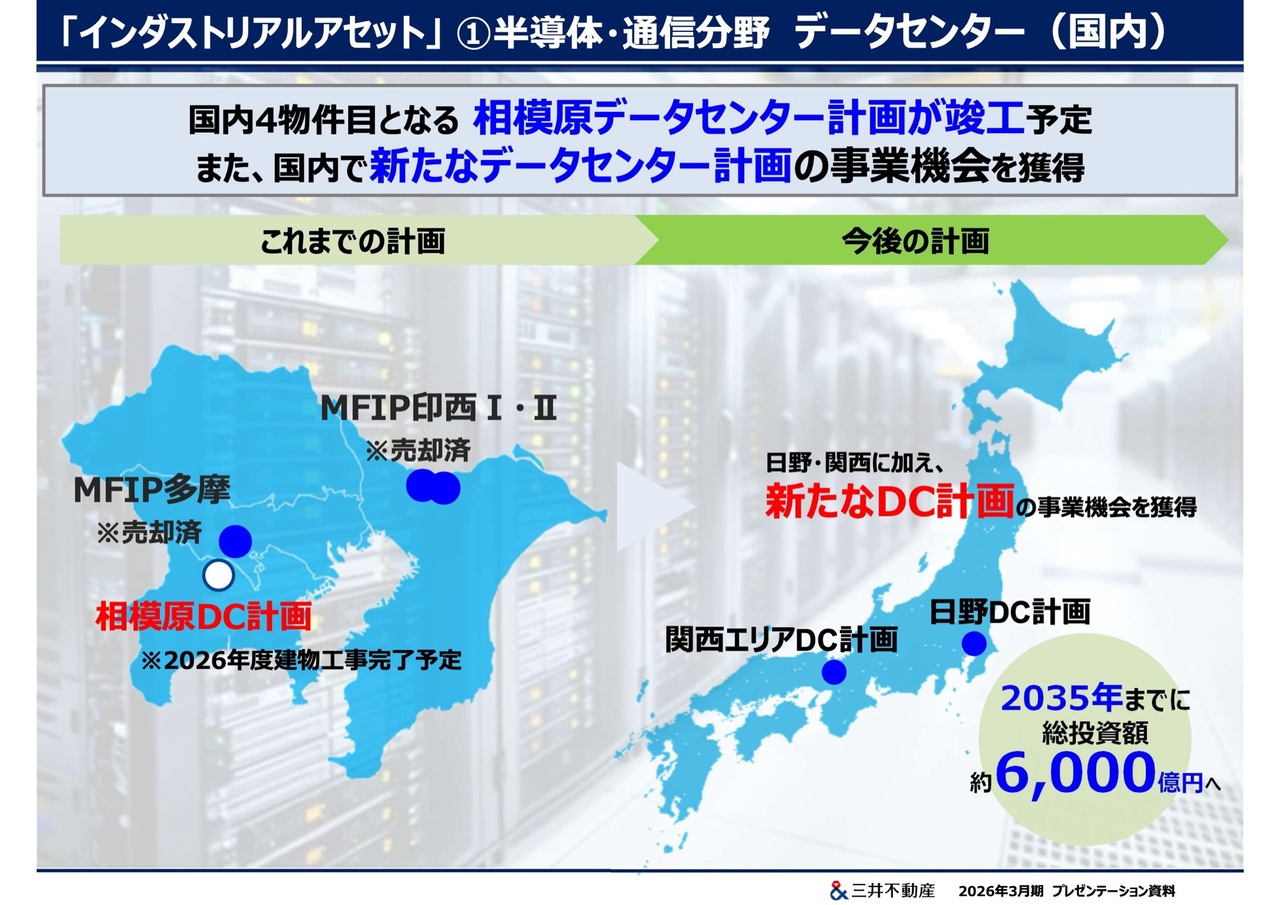

「インダストリアルアセット」①半導体・通信分野 データセンター(国内)

まず、データセンターについてです。国内では相模原データセンター計画が今年度に竣工予定です。当社は2014年の参入以来、本件で4物件目の竣工となりますが、これまでの3物件と同様に、早期売却により付加価値を顕在化させる方針です。

また、すでに公表済みのプロジェクトに加え、新たなデータセンターの事業機会も獲得しています。2035年までに累計投資額約6,000億円を目指し、鋭意事業機会の獲得を進めていきます。

「インダストリアルアセット」①半導体・通信分野 データセンター(海外)

海外においてもインドのムンバイやチェンナイなど主要都市において、4物件のデータセンター事業への参画が決定しました。

インドでは、1人当たりのデータセンターストックが他国に比べて少ない状況にあり、今後、人口増加やインターネット普及率の向上が見込まれるため、大きな需要が期待できると考えています。

今回、インドで事業を展開するパートナーは、全世界的に事業を展開し、アジア有数の運用資産額と開発実績を持つ不動産開発・運用会社であるシンガポールのCapitaLand Investment(キャピタランド・インベストメント)社です。

CapitaLand Investment社からは、データセンター事業を継続的に検討していこうという提案をいただいており、本件を契機に、海外におけるデータセンター事業をさらに拡大させていく予定です。

「インダストリアルアセット」①半導体・通信分野 くまもとサイエンスパーク

先日、TSMCの半導体工場が集積するエリアの近隣で、「くまもとサイエンスパーク」の実現に向けた熊本県の連携パートナーに当社が選定されました。

この事業機会を獲得できたのは、第1に熊本空港の運営に携わっていること、第2にこれにより得た地元行政・企業との深いリレーションがあること、第3に、台湾での事業展開を通じた台湾の産官学との強いリレーションがあることといった、3つの当社特有の強みを十分に活かせたことが要因であると考えています。

今後は、当社の宅地造成のノウハウを活かした「イノベーション創発エリア」の整備・分譲や、半導体関連支援コミュニティである「RISE-A」などのネットワークを活かしたR&D施設の開発・運営などを担っていきます。すでに国内外の企業から非常に強い引き合いをいただいています。

これにより、日本の産業競争力の強化・地方創生・当社の利益拡大の「三方よし」を実現していきます。

「インダストリアルアセット」②バイオ・ヘルスケア分野 ラボ&オフィス (国内)

バイオ・ヘルスケア分野については、私がビルディング本部長を務めていた2016年に、ライフサイエンス領域のコミュニティ「Link-J」を立ち上げました。その後、コミュニティからの「場の整備」というニーズを受け、賃貸型ウェットラボ&オフィスである「リンクラボ」として事業化しました。現在では、国内7拠点にまで成長しています。

最近では、スタートアップの製薬企業に加え、大手製薬企業もテナントとして利用しています。そのうち、「三井リンクラボ柏の葉2」は、米国Cellares(セラレス)社の再生医療などにおけるアジア初の開発・製造拠点として、1棟丸ごとご活用いただくことが決まっています。製薬業界にとどまらず、半導体・食品・エネルギーなどの非製薬分野までテナントの裾野が広がってきています。

この結果、各物件のリーシングは順調に進捗しており、5年前に第1号物件のリーシングを行っていた時期と比べ、賃料は約1.5倍の水準まで成長しました。さらに最近では江東区で新規事業機会を獲得し、事業規模を順調に拡大させています。

将来的には、本事業において物件売却の機会を探るなどし、利益規模を拡大させていきます。

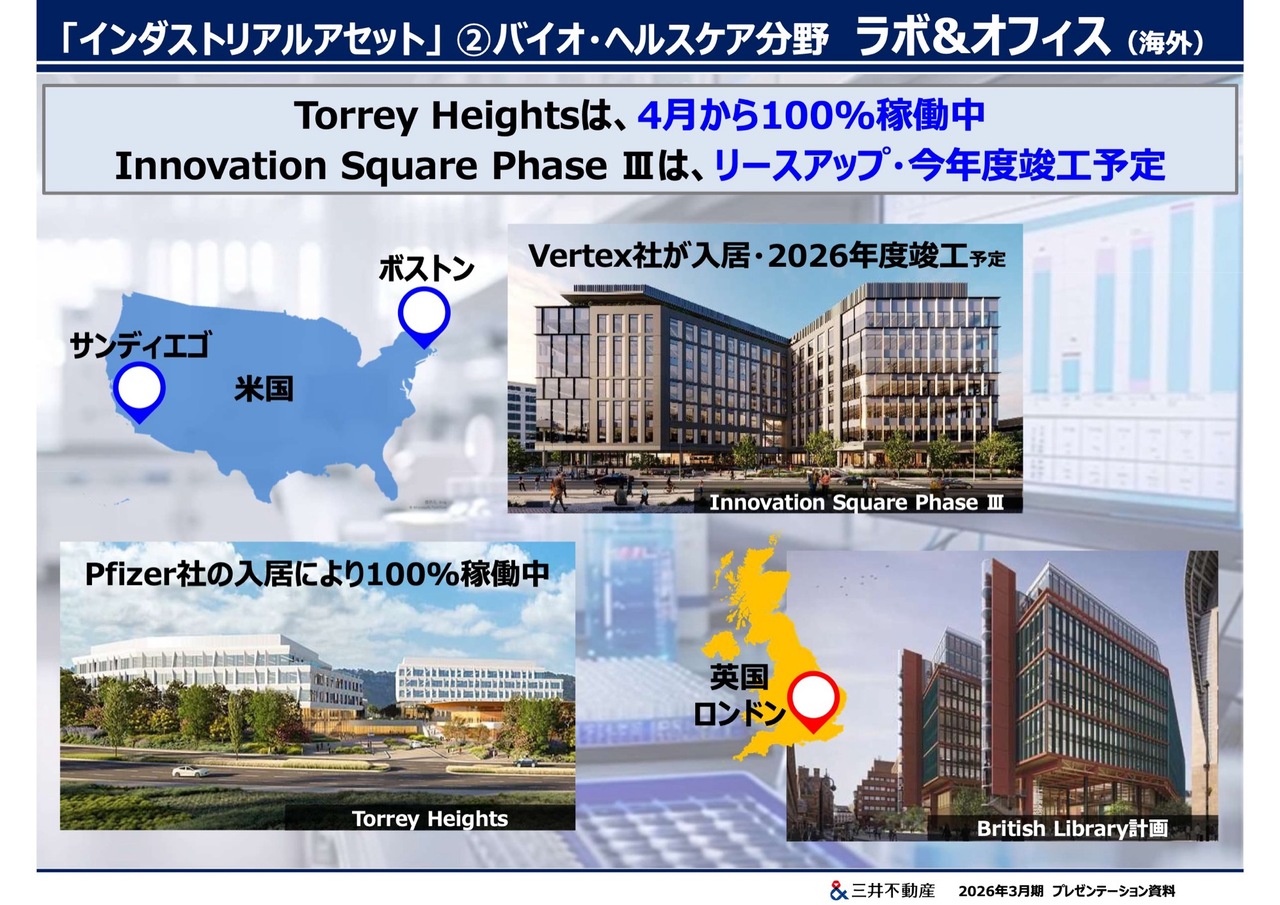

「インダストリアルアセット」②バイオ・ヘルスケア分野 ラボ&オフィス (海外)

海外におけるライフサイエンスラボです。サンディエゴの「Torrey Heights」ではPfizer(ファイザー)社の入居により100パーセント稼働中の入居が進み、4月から稼働率が100パーセントとなりました。

さらに、ボストンの「Innovation Square Phase III」は、Vertex Pharmaceuticals(バーテックス・ファーマシューティカルズ)社による一棟借りで今年末に竣工予定です。

先日からご説明しているとおり、ロンドンの大英図書館隣接地におけるラボ&オフィス事業も鋭意プロジェクトを推進中です。

これらも将来的に売却することで、付加価値を顕在化させていきます。

「インダストリアルアセット」まとめ

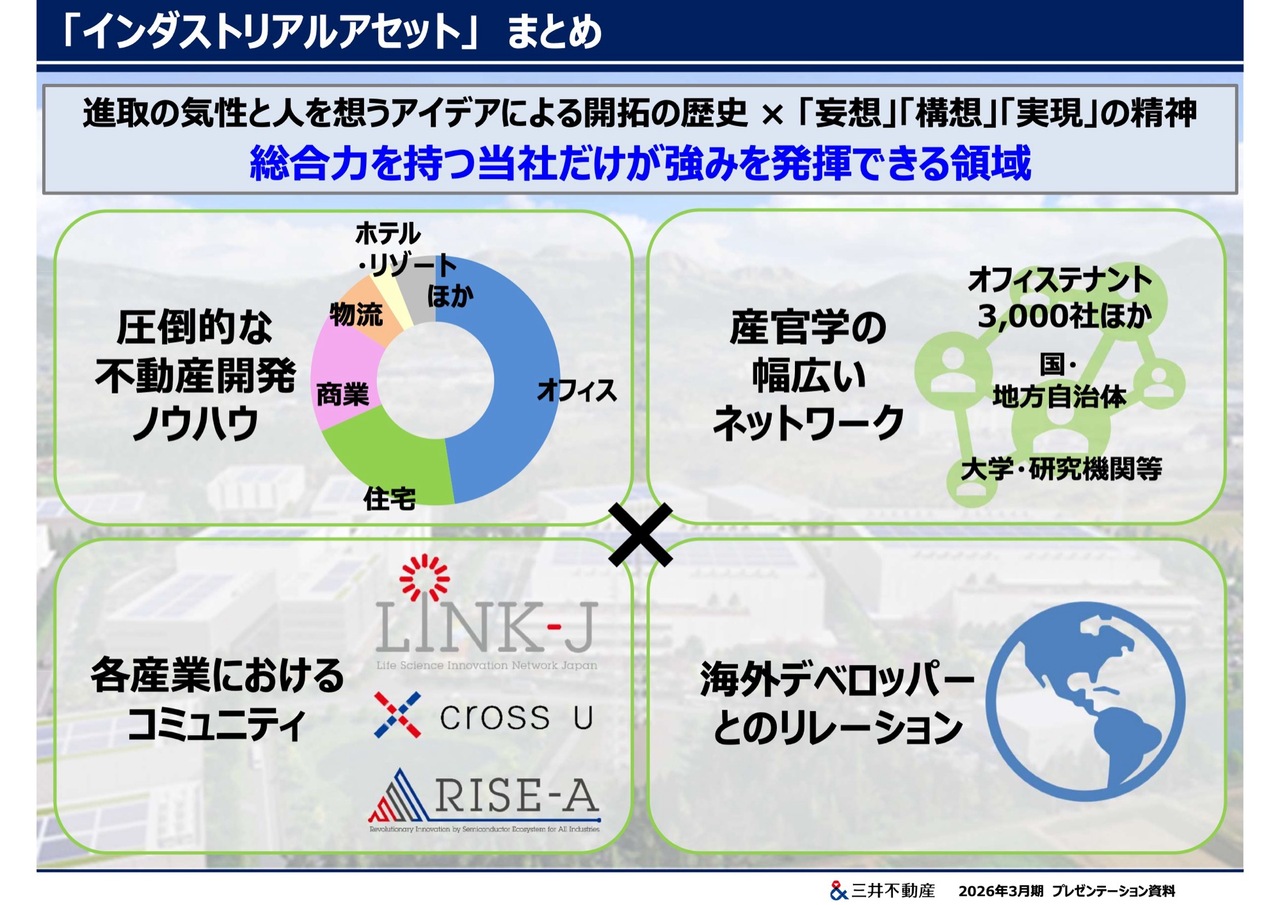

これらの取り組みは、スライドに示した4つの無形のアセットがあってこそ、実現できているものだと考えています。

1つ目は、世界各地で多岐にわたるアセットに対して多くの開発を行ってきた不動産開発ノウハウです。2つ目は、国内における3,000社以上のオフィステナントをはじめとしたテナント企業や国・地方自治体、さらには大学などとの産官学にわたる幅広いネットワークです。3つ目は、1,000以上の会員を有する「Link-J」などのコミュニティです。4つ目は、海外事業を50年以上にわたり展開し培ってきた、海外デベロッパーとのリレーションです。

そして、これらを掛け合わせられる総合力を持つ当社だけが強みを発揮できる領域であると確信しています。

「令和の殖産興業」とも言うべき政府の取り組みを追い風に、当社としてもこの領域における投資機会を最大限に獲得していきます。

日本の産業競争力への貢献と、当社グループの持続的成長の両輪でこれを実現すべく、さらに注力して取り組んでいきます。

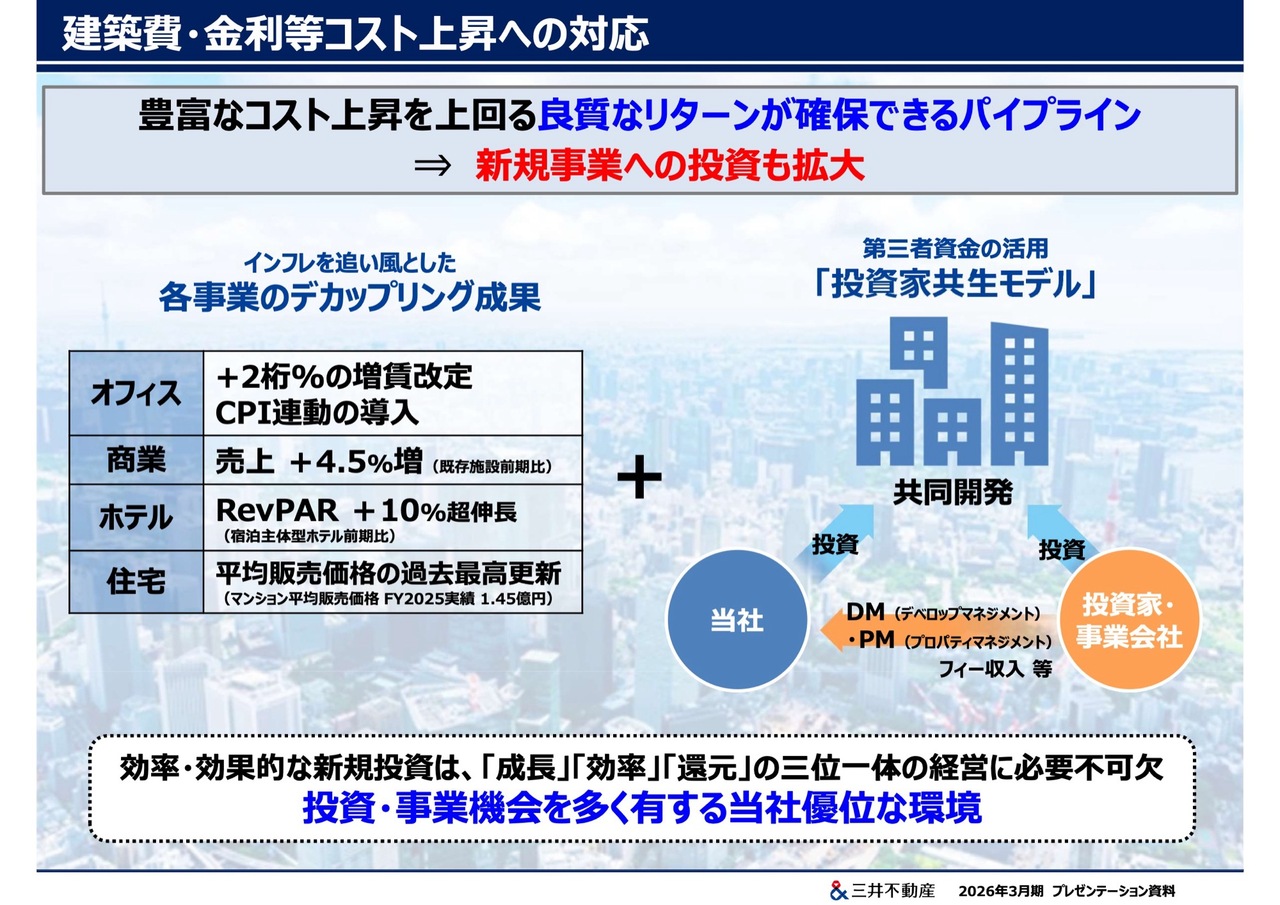

建築費・金利等コスト上昇への対応

これまでご説明したとおり、インフレを追い風に、デカップリングによる賃料やADR、販売価格の上昇に取り組んでおり、その成果が明確に表れています。

また、これまでのノウハウを総動員し、開発にあたって第三者資金を迎え入れ、フィー収入を得るスキームとして、まさに当社が先駆者として築いてきた「投資家共生モデル」をこれまで以上に積極的に活用します。

このような取り組みにより、コストの上昇を上回る良質なリターンが見込めるからこそ、新規事業への投資を拡大しています。

株価の状況によっては、自社株買いが効率的な投資であることを認識しています。自社株買いも活用しつつ、長期的には効率的かつ効果的な新規投資を行うことが、「成長」「効率」「還元」を三位一体で進めるうえで必要不可欠であると考えています。

そして、この機会を多く有している当社こそが、圧倒的に優位に立てると確信しています。

2030年度前後の目標に向けて

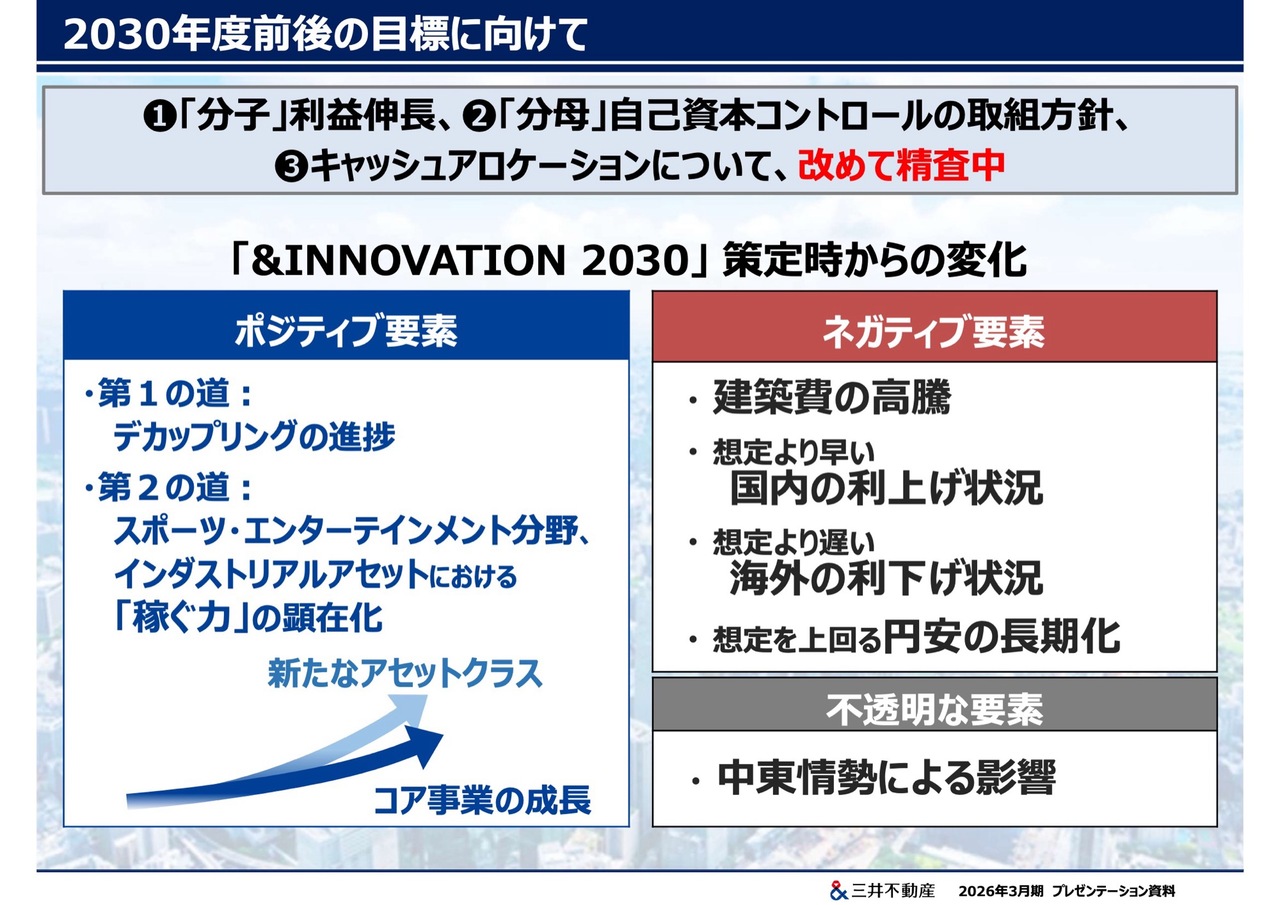

デカップリング戦略による付加価値訴求の効果は着実に表れています。また、新規事業であるアリーナ事業やインダストリアルアセットにより、「稼ぐ力」が顕在化してきています。これらは「& INNOVATION 2030」策定時を上回る成果が期待できる状況になっていると考えています。

一方で、建築費は策定当時以上のスピードで上昇しました。また、国内金利の上昇は想定よりも早く、海外では利下げが想定ほど進んでいない状況にあります。為替も想定以上に円安が続き、ある側面では、「& INNOVATION 2030」策定時よりも厳しい状況も生じています。

さらに、イランにおける紛争がどのくらい続き、どのような影響をもたらすのかは、現時点では見通せない状況です。

このような「& INNOVATION 2030」策定時からの変化を踏まえ、2030年度前後の目標である「EPS成長率8パーセント以上、ROE10パーセント以上」を達成するための、分子である利益成長、分母である自己資本コントロールの取り組み方針、そしてキャッシュアロケーションについて、あらためて精査しているところです。

当社を応援してくださっている長期投資家のみなさまにご納得いただけるかたちで、しかるべき時期に公表したいと考えていますので、今しばらくお待ちいただきますようお願いします。

最後に

いずれにせよ、2030年度前後における「EPS成長率8パーセント以上、ROE10パーセント以上」の目標は当然に達成してまいりますし、引き続き業界のリーダーにふさわしい経営のかじ取りを行ってまいります。

以上で、私からの説明を終わります。ありがとうございました。

質疑応答

<質問1>

Q:ROEについて、2025年度の実績は8.7パーセントでしたが、2026年度は業績見通しをベースに計算すると8.5パーセント程度に低下してしまうように見えます。長期経営方針「& INNOVATION 2030」に掲げられた2030年度前後のROE10パーセントの目標を達成するという強いコミットを示されていますが、2026年度のROEのアップサイド余地やROE向上への意気込みについて、教えてください。

A:ROEの分子について、2026年度は、中東情勢悪化による影響を考慮し、一定程度のバッファを持たせた業績見通しを公表しています。中東情勢が落ち着けば、このバッファについてはアップサイドになり得ます。

また、事業別にみると、売上によって賃料が変動する商業施設賃貸事業や、ホテルや東京ドームなどの施設営業事業などが、期中の変動要素となり得ます。

加えて、ROEの分母については、2026年度は今回決定の400億円に加え、期中での追加の自己株式取得を検討すると申し上げています。1円でも多く稼ぐという意識をもって、全社を挙げて、分子となる利益の伸長を目指すとともに、期中の自社株買いも検討することで、前期を上回る水準を目指して取り組んでいきます。

<質問2>

Q:米国サンベルトエリアにおける賃貸住宅のリーシング進捗状況と売却の見通しについて、教えてください。

A:サンベルトエリア全体としては、一時的に賃貸住宅の供給が多かった時期もあり、なかにはリーシング状況が芳しくない物件があることも承知しています。一方で、当社はリーシング力にも定評のあるローカルデベロッパーとともに、各都市の中心部に位置する高品質・ハイエンド向けの優良物件の開発に取り組んでいるため、当社物件のリーシングは順調に進捗しています。

2024年度竣工の3物件については、昨年11月時点で5割から8割程度であったリーシング進捗率が、半年間で1割から2割程度進捗し、現在は7割から9割程度となっています。2025年度竣工物件についても順調にリーシングが進捗しています。

米国金利は、高い水準が想定以上に継続していますが、サンベルトエリアの賃貸住宅については、足元でも4パーセント台のキャップレートで取引される事例が複数確認されています。このため、当社の想定利回りを踏まえると、現状の金利・キャップレート水準でも売却可能であり、十分な利益の確保も可能と考えています。

<質問3>

Q:「& INNOVATION 2030」の2026年度の利益目標・ROE目標を1年前倒しで達成したなかで、この5月に定量目標の見直しや新たな将来目標の公表を行わなかった理由を教えてください。

A:「& INNOVATION 2030」策定時からの外部環境の変化も踏まえ、しっかり議論をしたうえで、然るべきタイミングで公表したいと考えています。

<質問4>

Q:プレゼンテーションにおいて、賃貸セグメントの「稼ぐ力の向上」が2026年度は約130億円あるとのことですが、内訳の「国内オフィス増賃等」の増益額の幅が小さいように感じます。あらためて、約130億円の内訳とアップサイド余地について教えてください。

A:賃貸セグメントにおける2026年度の「稼ぐ力の向上」約130億円の内訳は、①国内の前期開業の商業施設および既存の商業施設の売上・賃料の増加、②海外オフィス・商業施設の稼働・売上向上等、③国内オフィスの増額賃料等で、金額感のイメージは、おおよそプレゼンテーション資料のグラフの色分けのとおりの見通しです。

既存オフィスの契約更新・増賃協議は、契約更新時期の1年ないし1年半以上前から協議を開始し、条件合意・契約に至ります。そして、条件合意・契約から約半年ないし1年後の契約更新時期から新しい条件での賃料が発生します。したがって、2026年度の増賃効果額は、未だ増賃モメンタムが今ほどには強くなかった時期に条件合意・契約に至ったものが中心となっています。

2025年度は、10パーセント以上の増額合意をしたテナント数が2024年度と比較して3倍となり、20パーセントから30パーセント超の増額合意に至った案件が複数あるなど、増額賃料改定のモメンタムは加速しましたが、その効果が通期で顕れるのは、2027年度以降となる見通しです。

商業施設については、テナントの店舗売上の増加が賃料に一定程度反映される仕組みとなっており、比較的速やかに収益へ反映される構造となっています。このため、期中での売上が想定以上に好調に推移した場合には、アップサイドが期待できると考えています。

<質問5>

Q:プレゼンテーションにおいて、販売用不動産等を考慮した1株あたりNAVを新たに開示いただき、その他にも数字に反映させきれていない価値があるとの説明がありましたが、資本市場にどういった点を評価してほしいと考えているか、教えてください。

A:第1に、「バランスの取れた事業ポートフォリオ」です。

オフィス・商業施設・物流施設・ホテル・住宅事業それぞれにおいてトップクラスの事業機会獲得・開発・リーシング・運営・分譲能力を持っていると自負しています。

そして、それは当社の豊富なパイプラインにも現れていると考えています。プレゼンテーションでもご説明した通り、新規事業も多く獲得できています。

第2に、「利益成長の高さ」です。

成長性指標であるEPS成長率について、2023年度の業績予想EPSの78.5円を起点とした2025年度までの実績は、2年間のCAGRでプラス13.4パーセントと高い成長となりました。2030年度前後の目標であるCAGRプラス8パーセントの目標の達成に向け、引き続き鋭意努力していきます。

<質問6>

Q:「& INNOVATION 2030」の定量目標のうち、BS総資産・有利子負債は目標水準よりも膨張しています。金利が急騰し、純金利負担は増加していくなかで、今後のBSや有利子負債のコントロール方針について教えてください。

A:「& INNOVATION 2030」策定時は、為替は円高に向かうことを想定していましたが、足元では円安が継続しています。

BS総資産は、2026年度に9兆円程度の目標に対し、約1兆円増加していますが、その約半分程度が為替(円安)による影響です。残りは投資進捗による資産の積み上がりや、売却による縮減が進捗する一方で株価が上昇した投資有価証券などが影響しています。

同様の理由で、有利子負債についても、2026年度に4.5兆円程度の目標に対し、2026年度の予想は4.8兆円となっています。

純金利負担については、足元の円金利の上昇や、外貨金利の高止まり、有利子負債増加の影響を受けて、増加しています。一方、デカップリング戦略により稼ぐ力は向上し、賃料や物件価値の上昇など、トップラインは「& INNOVATION 2030」策定時の想定以上に伸長していることから、純利金利負担の増加は、収益面で十分吸収可能な範囲と考えています。

為替のコントロールはできず、その変動要素はありますが、販売用不動産・固定資産・投資有価証券をトータルで捉えた資産回転を継続し、BSコントロールを推進するとともに、資金調達の多様化や固定・変動金利のバランス管理などを通じて、金利リスクを適切にコントロールし、外部環境の変化にも対応できる財務運営に努めていきます。

<質問7>

Q:「八重洲二丁目中地区」で複数の月坪10万円の契約が実現したことによるオフィス新規営業・賃料増額協議への波及効果について、教えてください。

A:当社は、単なるオフィスではなく、ミクストユースの街づくりや、数々のソフトサービスやコミュニティづくりといったソフト面での付加価値も提供することによって、経営者とワーカーから選ばれる「行きたくなる街にある、 行きたくなるオフィス」の提供を進めています。

「八重洲二丁目中地区」では、東京駅至近の立地に加えて、オフィス・商業施設・劇場・インターナショナルスクールといった機能を備えるミクストユース物件であること、ワーカーホスピタリティを高めた商品企画、八重洲・日本橋エリア全体で街づくりが行われていることによる将来への変化の期待感などをご評価いただき、複数の月坪10万円の契約を含めて、高水準の賃料単価での成約が進捗しています。

こうした街づくりやソフトサービスを含めた総合的な価値提供を賃料として評価いただけるようになっており、その実績が、当社のブランド力のようなかたちで、オフィス新規営業や賃料増額協議において、強い効果を発揮していると考えています。

<質問8>

Q:オフィスのCPI連動条項の契約への導入状況を教えてください。

A:新規テナント企業との契約については、2025年7月に導入すると決定して以降、ほぼ全ての契約でCPI連動条項を導入いただけています。

また、既存テナント企業との契約の更新改定における導入は2025年12月から進めていますが、増額賃料改定に加えて、CPI連動条項を導入いただけています。

記事提供: ![]()