2026年5月22日に発表された、株式会社ミツバ2026年3月期決算説明の内容を書き起こしでお伝えします。

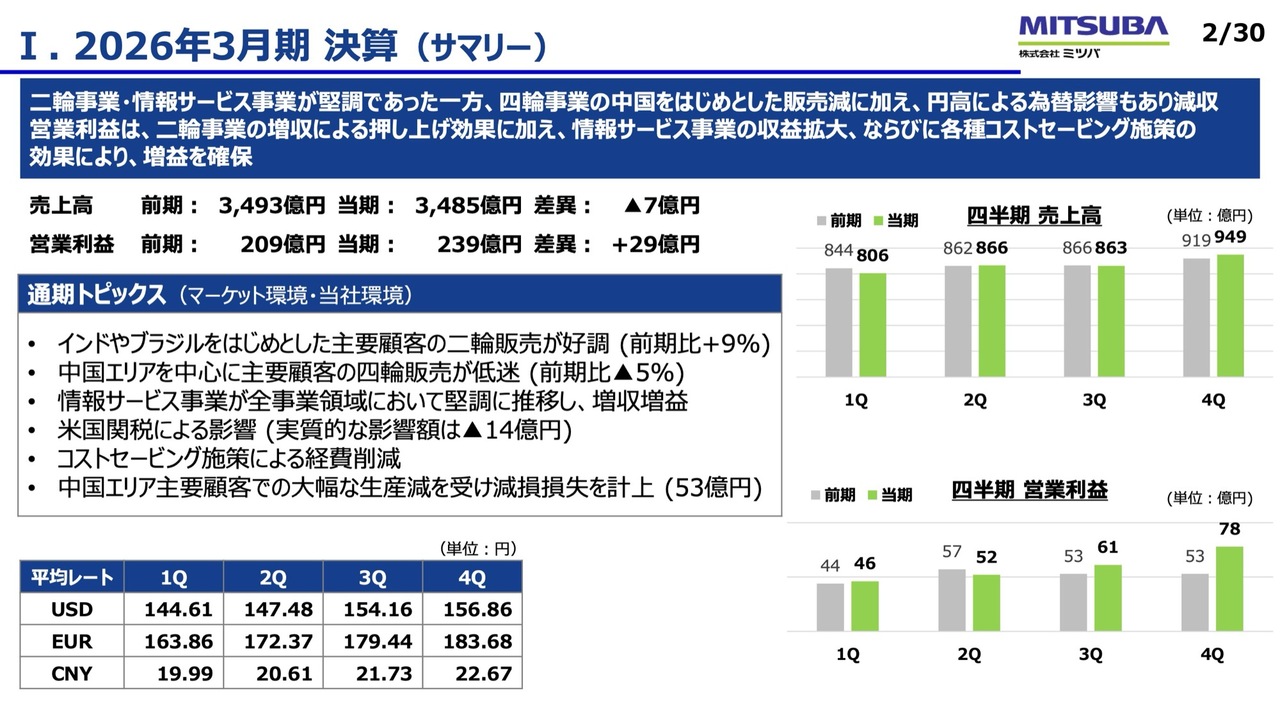

I.2026年3月期 決算(サマリー)

武信幸氏:株式会社ミツバ副社長の武です。本日は弊社の決算説明会にご参加いただき、誠にありがとうございます。2026年3月期の決算および2027年3月期の業績予想について報告します。

はじめに決算のサマリーです。売上高は3,485億円で、前期比7億円減少、営業利益は239億円で、前期比29億円増加となりました。

主なトピックスはスライド中段に記載しています。二輪事業では、インドネシアを中心としたASEAN地域での二輪販売が非常に堅調に推移し、インド、南米ブラジルも伸長しました。ホンダの生産高でも、二輪は前期比9パーセント増となりました。

一方、四輪事業は中国エリアを中心にかなり苦戦しており、当社の主なお客さまであるホンダおよび日産自動車の合計で、前期比マイナス5パーセントとなっています。

両毛システムズが担う情報サービス事業は、全事業領域において堅調に推移しました。自治体標準化システム「NEXT GIGA」、エネルギー事業者向けのシステム販売などにより、増収増益となりました。

米国の関税影響については、関税コストが35億円で、お客さまからの回収が21億円あったため、実質的な影響額は14億円となりました。この影響を受け、グローバル全社を挙げてコストセービングに取り組み、経費を28億円削減することができました。

中国エリアは依然厳しい状況にあります。当社は4社・5工場を有していますが、中国マーケットにおける四輪事業を中心に展開している2社については、固定資産を全額減損し、53億円の影響が発生しています。

中国エリアについては、保有設備のグループ内での転用や、5工場の再編計画をあらためて練り直すタイミングになりつつあります。

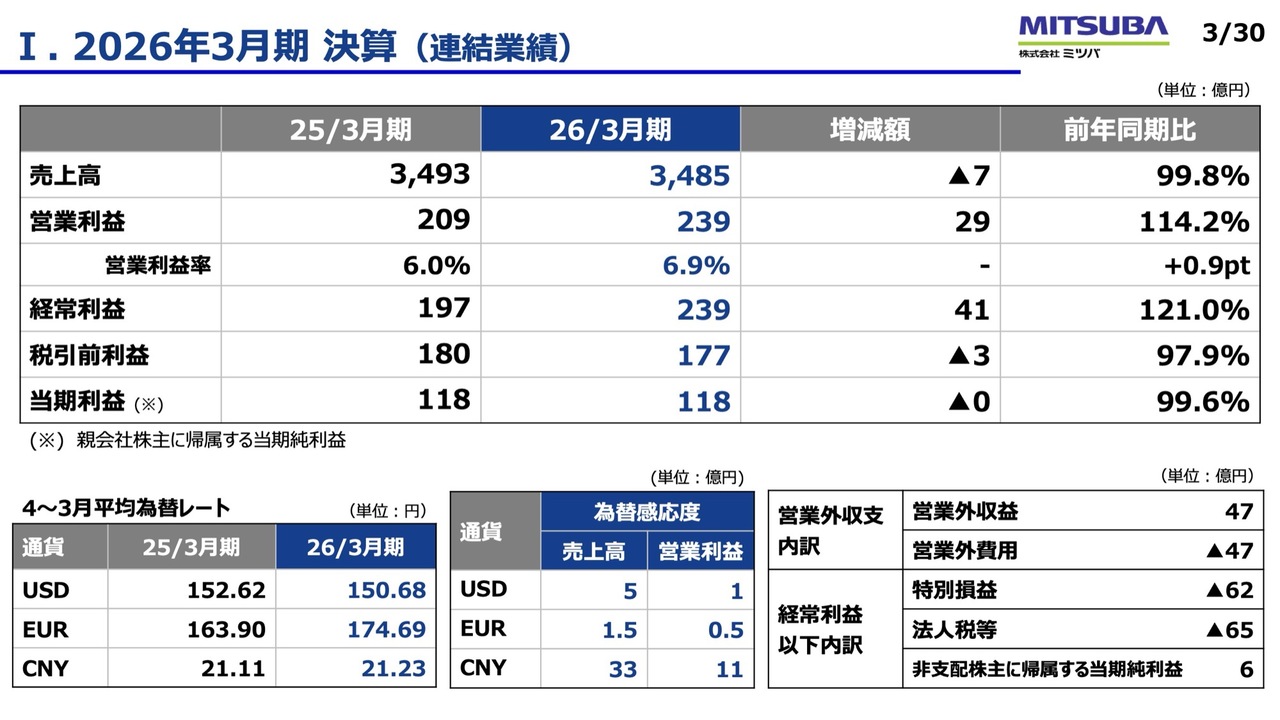

I.2026年3月期 決算(連結業績)

通期の連結業績です。売上高は3,485億円となりました。平均為替レートは前々期に対して円高となり、この影響により39億円の減収要因となっています。一方で、両毛システムズが担う情報サービス事業では29億円の増収となり、売上高全体では前期比マイナス7億円にとどまりました。

営業利益は239億円、営業利益率は6.9パーセントとなりました。最終の当期利益は減損の影響もあり118億円となりました。

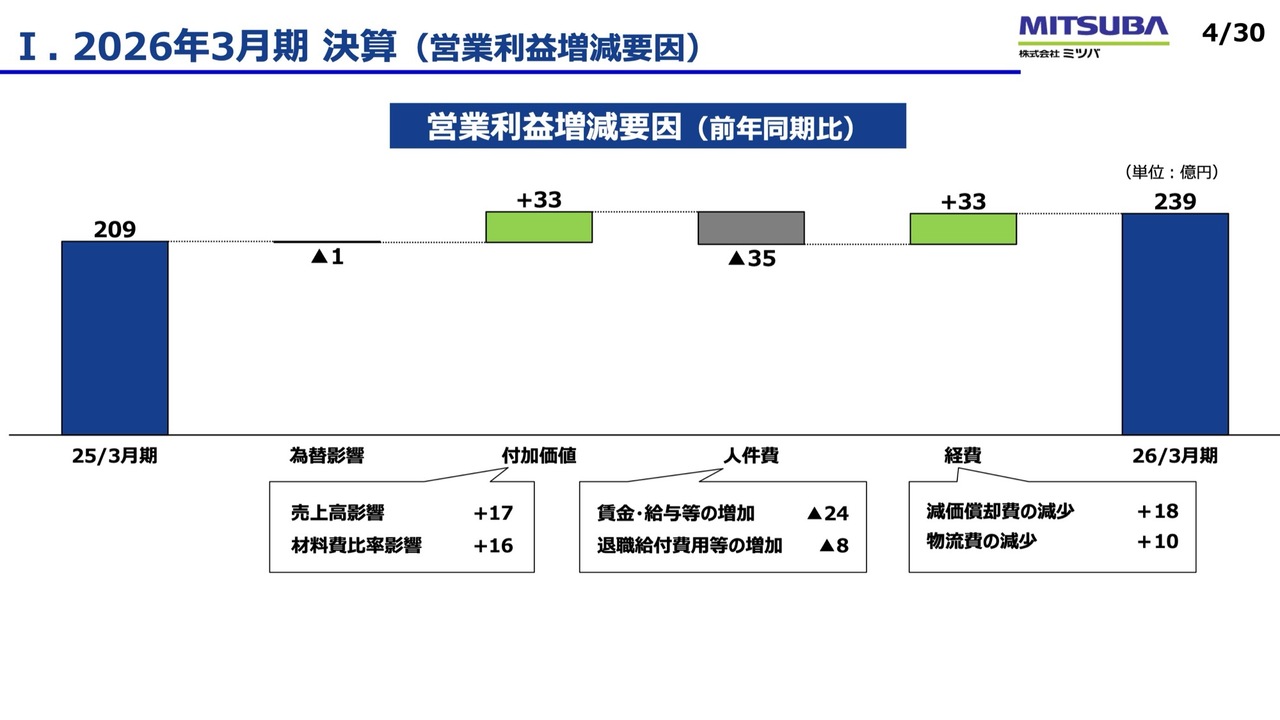

I.2026年3月期 決算(営業利益増減要因)

2025年3月期と2026年3月期の営業利益の増減要因です。付加価値の増加は33億円となりました。米国関税の影響があったものの、情報サービス事業が堅調に推移し、価格改善と原価改善が進んだことによるものです。

人件費は、日本を中心とした賃上げの影響により、35億円の減益要因となっています。また、経費は減価償却費を含めて33億円の減少となりました。

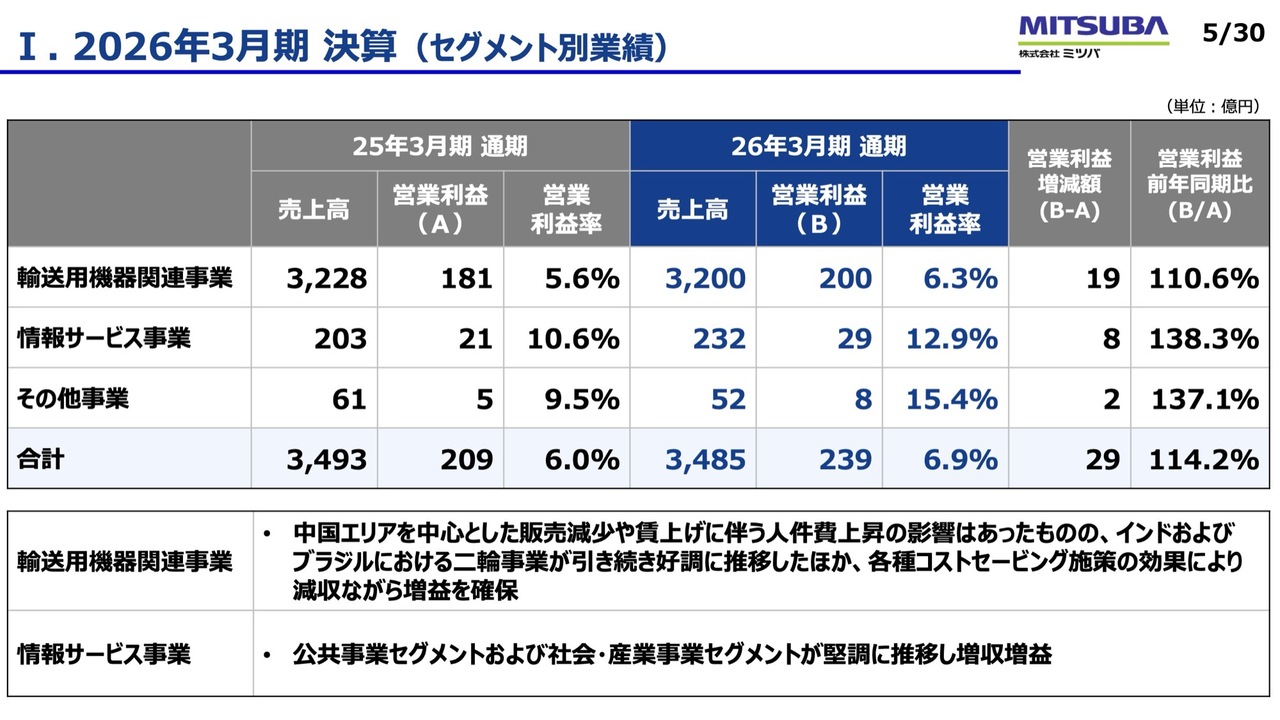

I.2026年3月期 決算(セグメント別業績)

セグメント別の事業業績です。全セグメントで増益となりました。

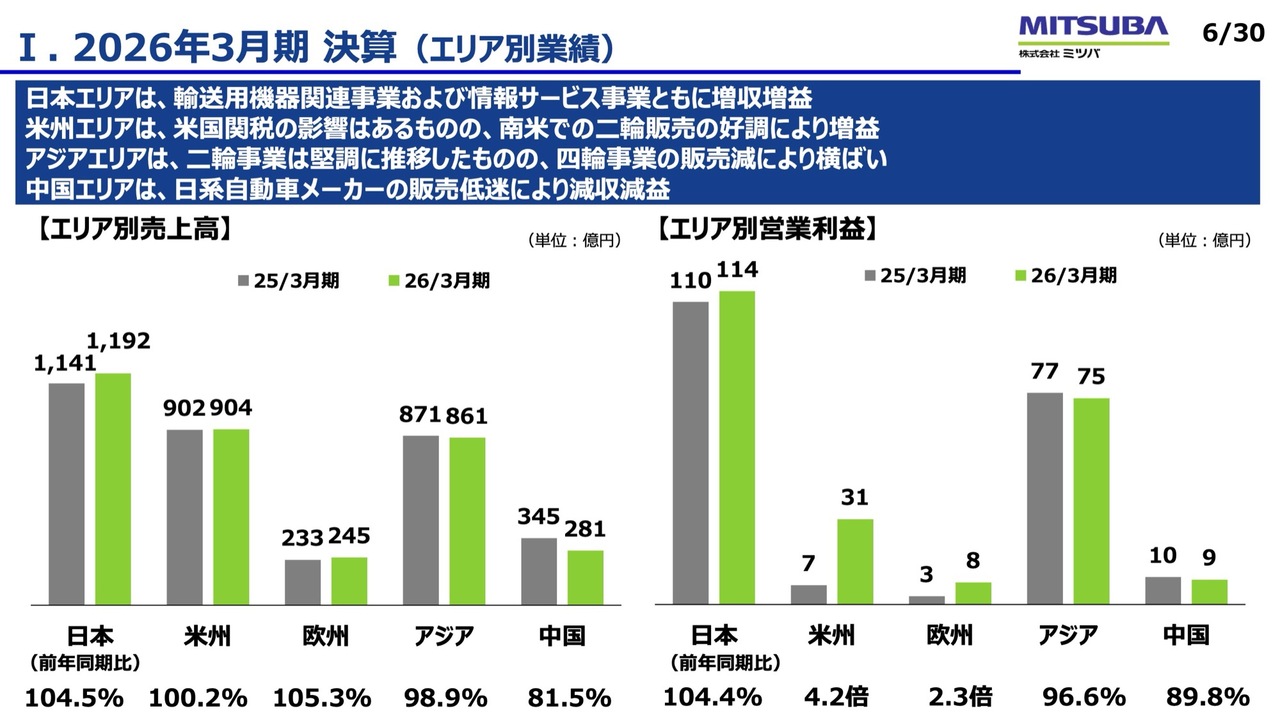

I.2026年3月期 決算(エリア別業績)

エリア別の業績を2025年3月期と2026年3月期で比較したグラフです。スライド左側が売上高、右側が営業利益を示しています。特に米州において、ブラジルの二輪車の売上増により増益となりました。中国は固定費の削減を進め、なんとか前々期並みの営業利益で着地しました。

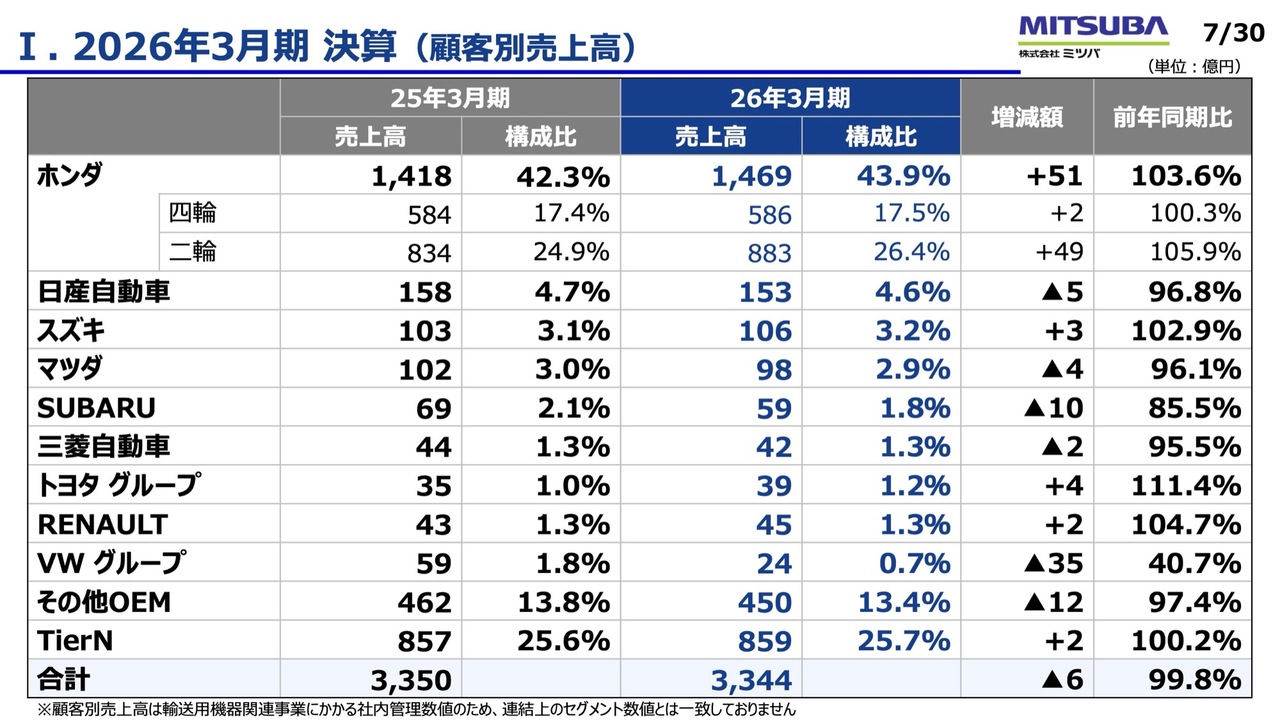

I.2026年3月期 決算(顧客別売上高)

顧客別売上高です。ホンダの二輪事業が堅調で、前期比49億円の増加となりました。

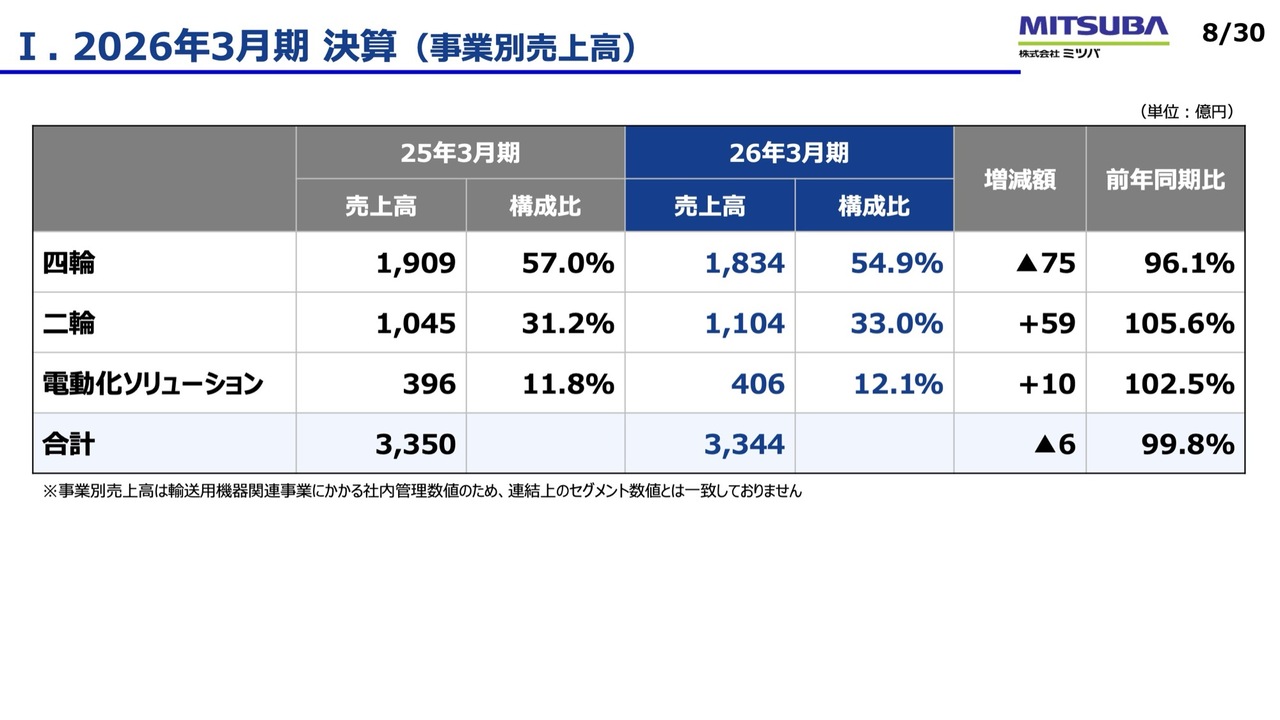

I.2026年3月期 決算(事業別売上高)

事業別売上高についても、二輪事業が前期比で増加しました。

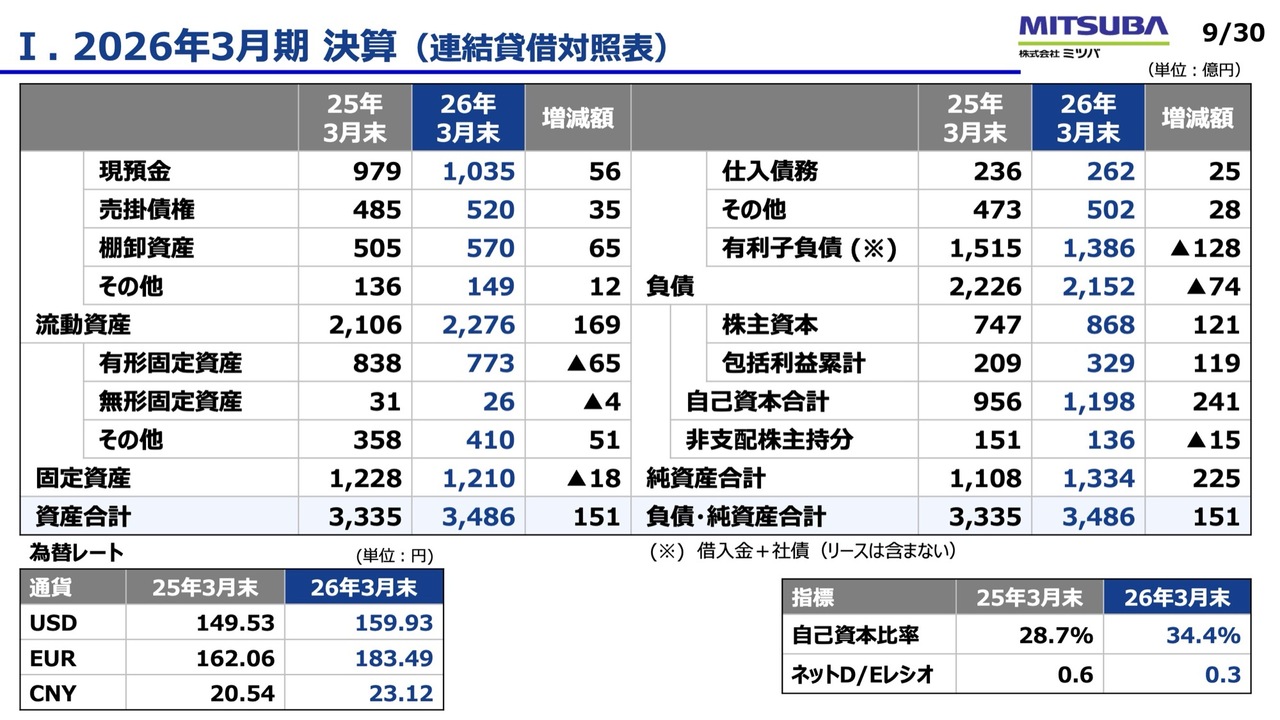

I.2026年3月期 決算(連結貸借対照表)

連結バランスシートです。通期の平均為替レートは円ドルで円高でしたが、期末には円安となったため、現預金の増加額56億円のうち40億円と、棚卸資産の増加額65億円のうち29億円が為替の影響によるものです。

借入返済も計画どおりに進み、期末の有利子負債残高は1,386億円となりました。指標の改善も進んでいます。

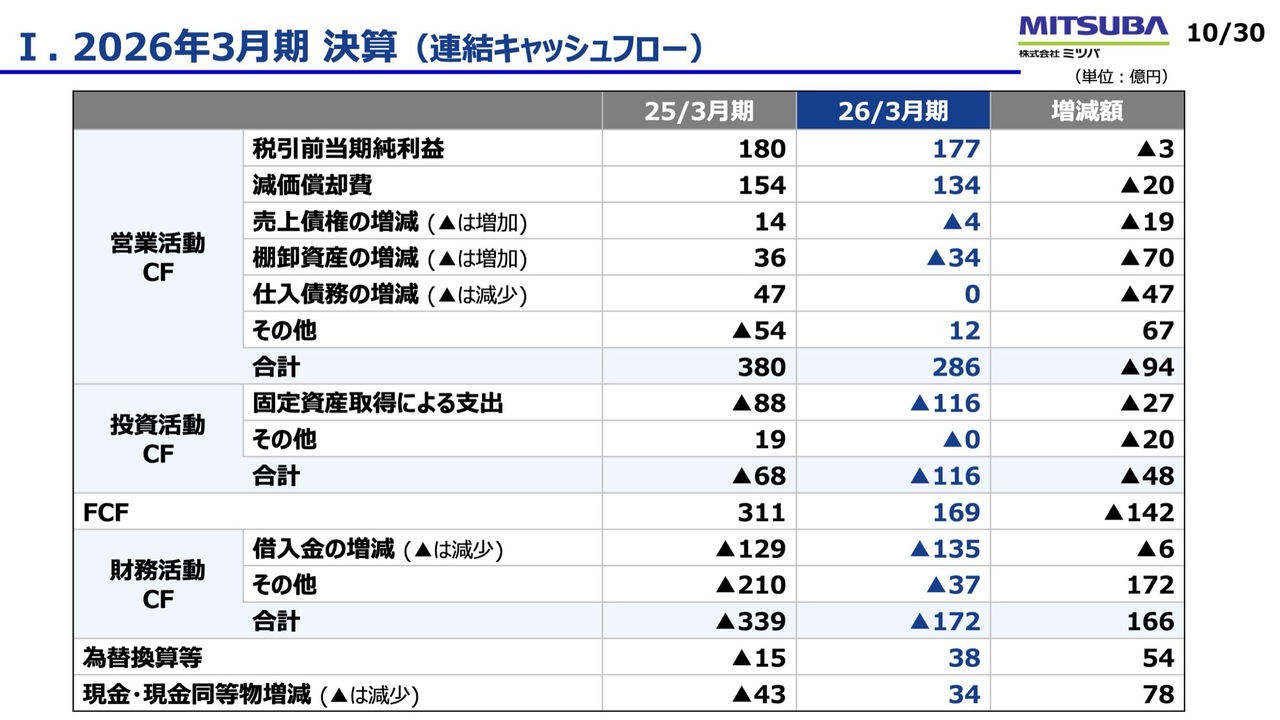

I.2026年3月期 決算(連結キャッシュフロー)

連結キャッシュフローです。営業活動によるキャッシュフローは286億円、投資活動によるキャッシュフローは116億円となり、フリーキャッシュフローは169億円でした。

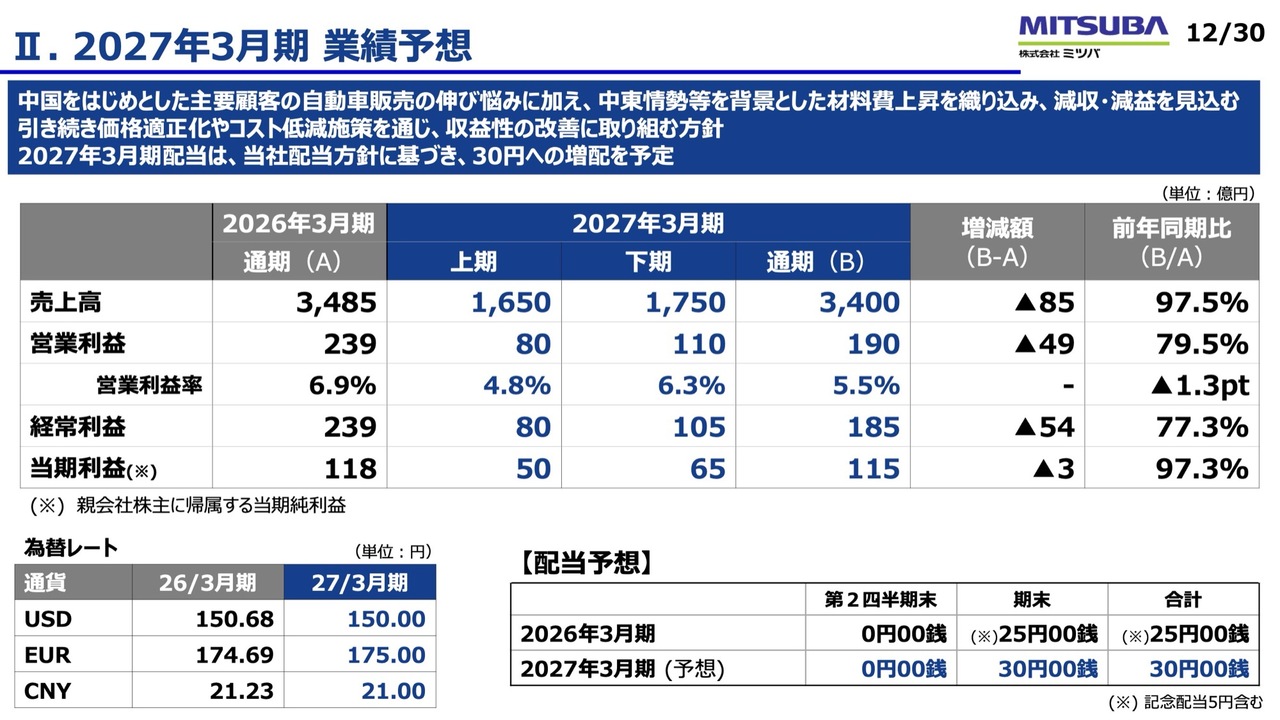

II.2027年3月期 業績予想

2027年3月期の業績予想です。全体では減収・減益を見込んでいます。売上高は3,400億円と、引き続き厳しい状況が続くことを見込み減収となっています。営業利益は190億円、前期比49億円の減益となります。

売上減もありますが、一番影響が大きいのは材料費の高騰です。スライドに「中東情勢等を背景」とありますが、すでにそれ以前から、当社にとって影響の大きい銅の建値が半期で約40パーセント上昇しており、業績に影響しています。また、中東情勢の変化により、樹脂・アルミの価格も高騰を続けています。

市況については正確な見通しが難しいものの、原材料費の上昇を約30億円織り込み、このような減収・減益の計画を開示しました。

続いて、社長の日野より中期経営計画の進捗と財務戦略についてお伝えします。

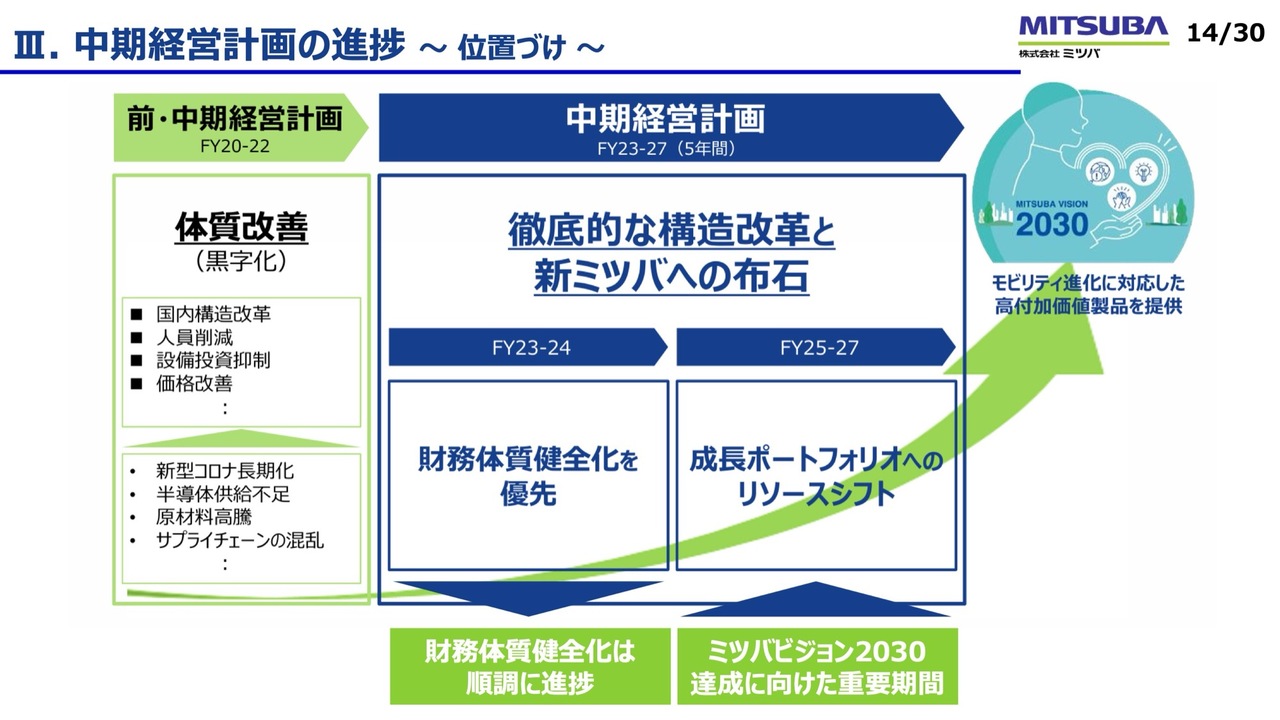

III.中期経営計画の進捗 ~位置づけ~

日野貞実氏:社長の日野です。本日はありがとうございます。以降は私からご説明します。当社は現在、2023年からの5ヶ年の中期経営計画を進めています。

最初の2年間は財務体質の健全化を最優先課題として取り組み、順調に進捗しています。現在は後半3年間のフェーズに入り、財務体質の健全化を継続するとともに、成長ポートフォリオへのリソースシフトを加速させる段階へ移行しています。

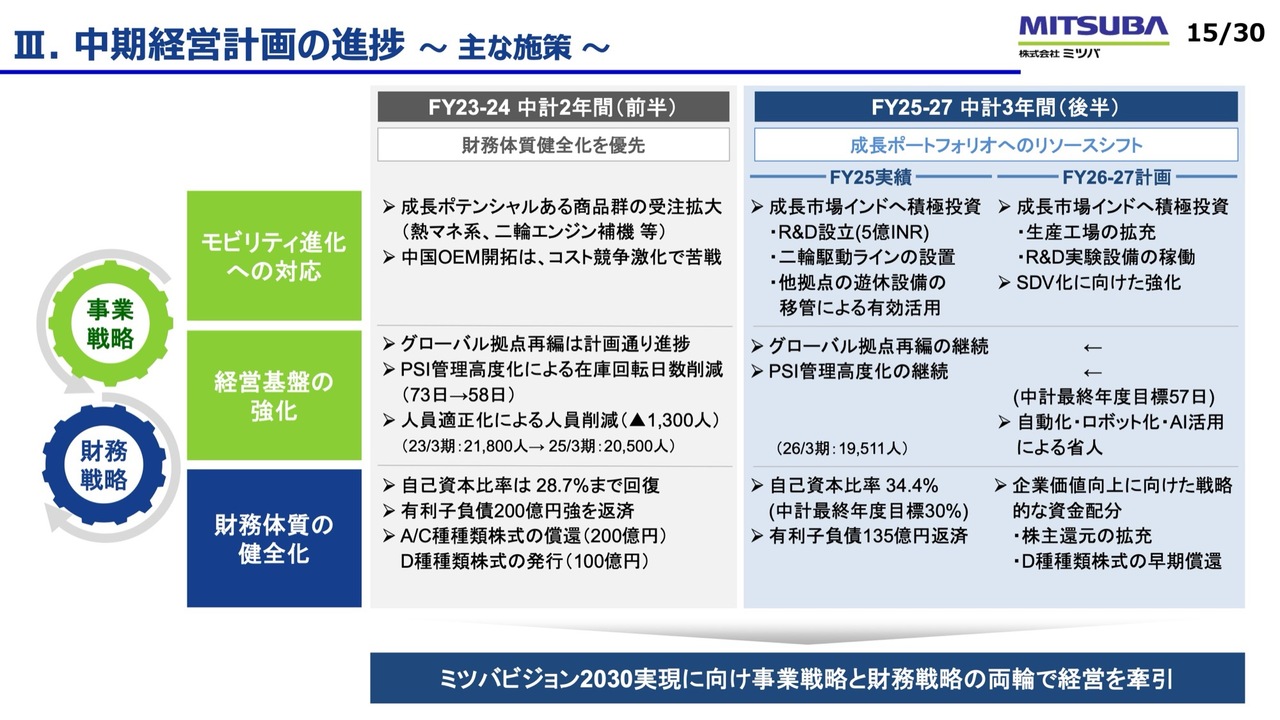

III.中期経営計画の進捗 ~主な施策~

本中期経営計画の施策は3つあります。その進捗についてご報告します。1つ目の事業戦略「モビリティ進化への対応」では、二輪事業や電動化領域など成長ポテンシャルのある商品群の受注拡大を進めています。

中国エリアで競争が激しく苦戦している一方で、成長市場と位置付けているインドでは、積極的な受注活動により受注が積み上がっています。現在は多くの増産対応を進めており、中国エリアで使用しなくなった設備をインドへ移送する取り組みも行っています。また、将来を見据え、二輪のEV駆動モーターに関しては、チェンナイ工場への設置が完了しました。

インド市場は競争が激しいため、競争力を向上させるべくR&Dを設立しました。これからの2年間は受注活動を進めるとともに、増産対応が立ち上げに向けて佳境を迎える中で生産工場の拡充も進める予定です。R&D設立により、現地での設計・評価のために実験設備を整備していきたいと考えています。

また、電動化の進展に伴い、自動車の知能化やSDV化がここ数年で急速に広がっているため、それに向けた取り組みを積極的に進めていきます。後ほどご説明しますが、今回の両毛システムズへのTOBも、このような取り組みの一環となっています。

2つ目の事業戦略「経営基盤の強化」では、グローバルでの拠点再編を計画どおり進めています。併せて人員の適正化に取り組み、過去3年間の実績では2,300名の削減を実施しました。今後は自動化やロボット化、AI活用を含め、さらなる省人化を推進していきます。

3つ目の、財務戦略に関わる「財務体質の健全化」では、過去3年間で自己資本比率が34.4パーセントまで向上し、計画である30パーセントをすでに超えています。

有利子負債は、3年で330億円を超える返済が完了しています。今後も有利子負債の返済を進めるとともに、後ほどご説明する株主還元の拡充、D種種類株式の早期償還を進めていきます。

III.中期経営計画の進捗 ~財務指標~

中期経営計画の財務指標の状況をお伝えします。スライドの赤枠で囲んだ部分が昨年度の実績、一番右側は本中期経営計画FY27時点の目標値です。自己資本比率とネットD/Eレシオは2年前倒しで達成することができました。

また、稼ぐ力という意味では、ROEは目標である10パーセント以上を3年連続で達成しています。その他の指標も今後の達成が見込まれており、財務の健全化は計画を上回るペースで進捗しています。

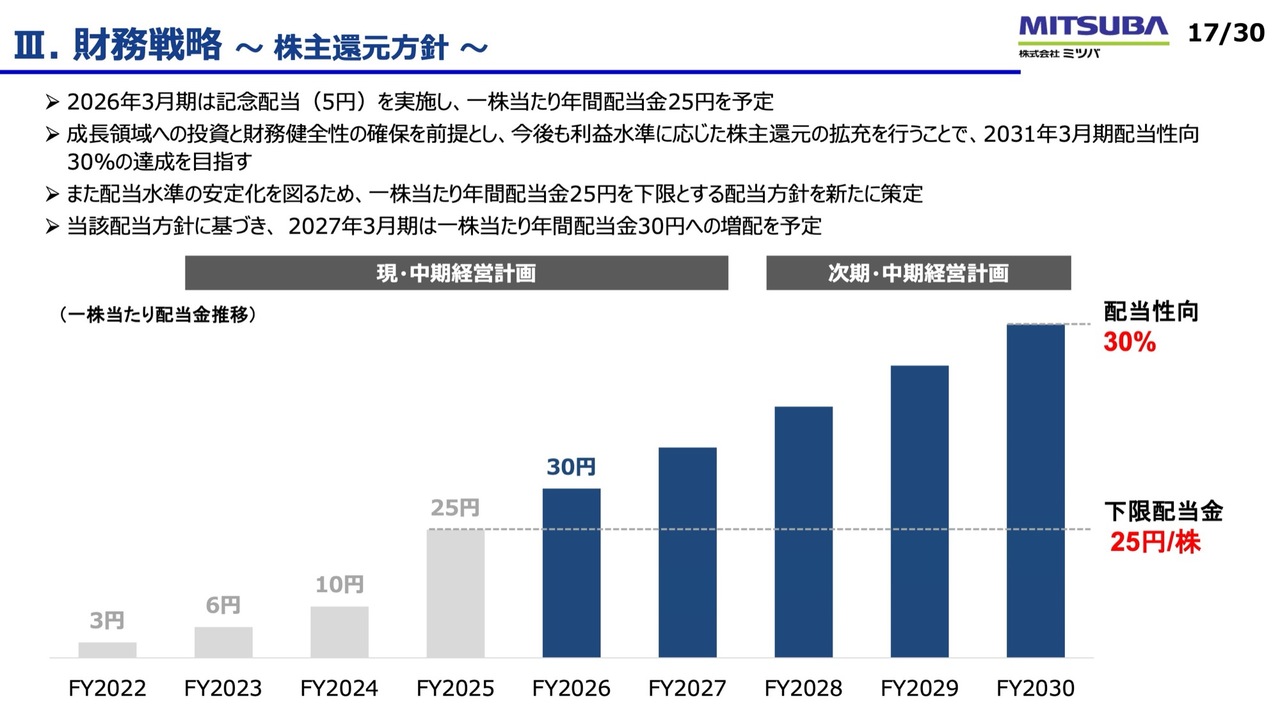

III.財務戦略 ~株主還元方針~

そのような背景を踏まえ、今回は財務戦略として株主還元方針を策定しました。昨年度は当社が創業80周年を迎えたこともあり、記念配当5円を含めた25円の配当を決定しました。今後は、成長領域への投資と財務健全性の確保を前提に株主還元の拡充を図り、最終的には2031年3月期に配当性向30パーセントの達成を目指します。

また、配当水準の安定化を図るため、1株当たりの年間配当金の下限を年間25円とする方針を策定しています。株主のみなさまへの還元と成長投資のバランスを取りながら、企業価値の向上に努めていきます。

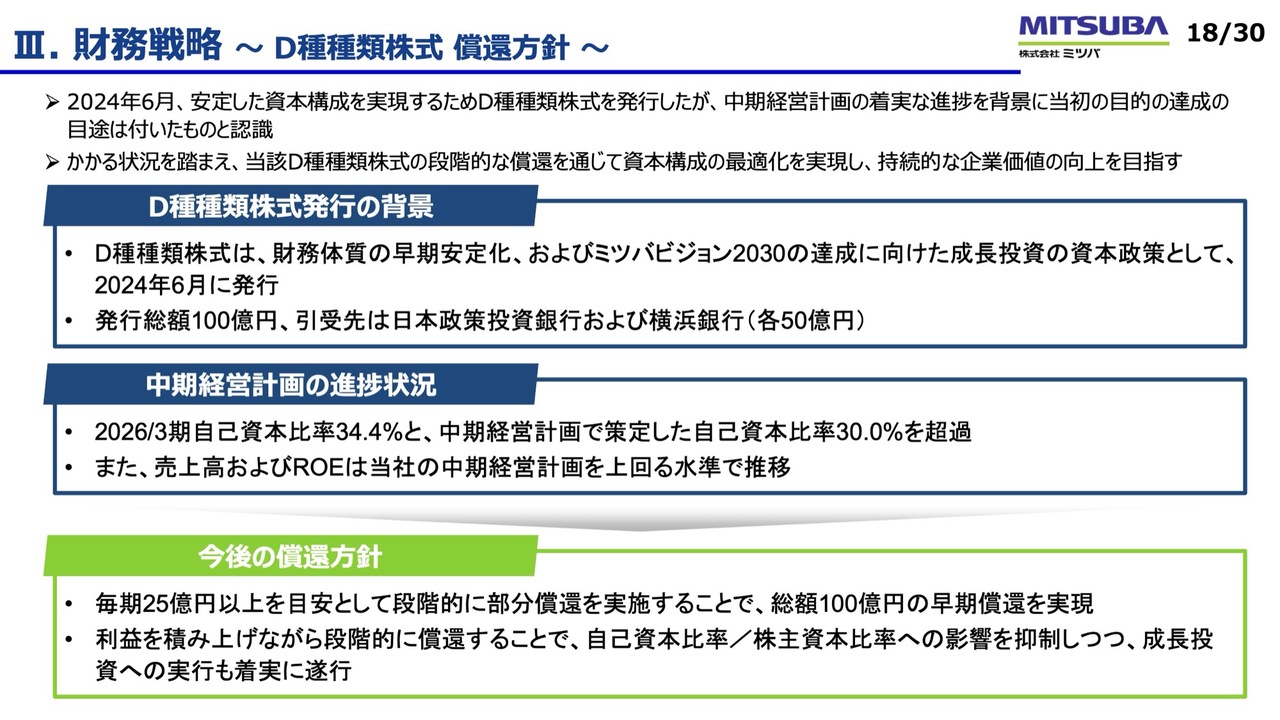

III.財務戦略 ~D種種類株式 償還方針~

D種種類株式の償還方針についてです。D種種類株式は、2024年6月に総額100億円を発行しています。引受先は日本政策投資銀行および横浜銀行です。

成長投資と財務体質の安定化を目的として発行しましたが、財務体質の健全化が計画を上回るペースで進捗していることから、今回は部分償還を実施する方針を決定しています。

具体的には、毎期25億円以上を目安に段階的な部分償還を実施し、総額100億円の早期償還を実現していきます。利益を積み上げる一方で、段階的に償還を進めることで、自己資本比率への影響を抑制しつつ、成長投資も着実に実行していきます。

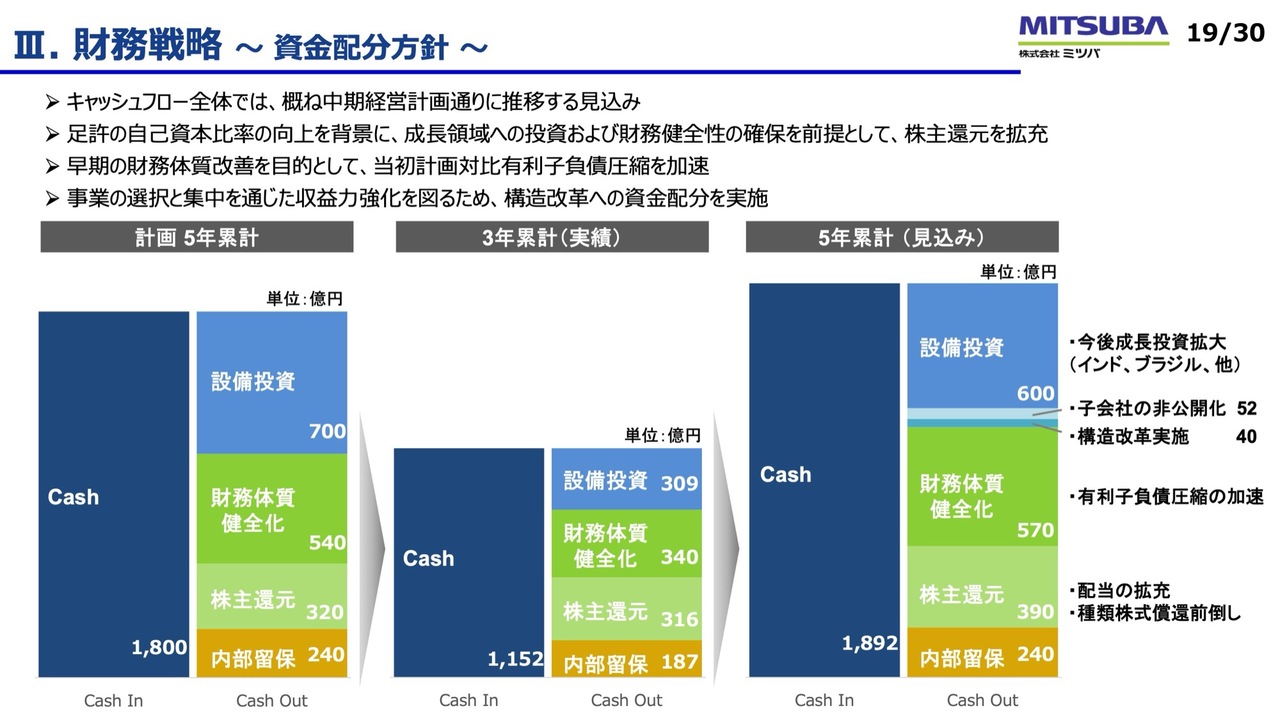

III.財務戦略 ~資金配分方針~

キャッシュアロケーションについてです。過去3年はおおむね計画どおりに推移しています。スライド左側は中期計画の開始時に作成したキャッシュイン・キャッシュアウト計画、中央は過去3年の実績を示しています。右側は今後の状況を踏まえた5年間の累計見込みです。

5年累計のキャッシュインは1,892億円を見込んでおり、各施策へ戦略的に配分していきます。株主還元の拡充を図るとともに、有利子負債の圧縮を加速させ、財務体質の健全化と株主還元の向上を進めています。

設備投資においては、今中期経営計画のスタート時から計画している700億円に変わりはありませんが、今回開示されている両毛システムズの非公開化なども含めた700億円となっています。

III.財務戦略 ~主な投資案件~

このスライドでは、拠点・エリア別の投資金額を示しています。全体像として、700億円のうちすでに300億円以上を投資していますが、今後2年間で約380億円を計画しています。そのうち、両毛システムズのTOBや構造改革を除き、約290億円を予定しています。

注力エリアはインドで、約120億円の投資を計画しています。主に二輪関連製品が多いインドですが、四輪関連製品も手がけており、工場拡張やR&Dの設立を含めた120億円となります。

一方、日本は電動化領域への投資として90億円を予定しており、次に大きなエリアとなっています。日本の四輪関連製品には、熱マネジメント、シャーシ、視界関連製品が含まれており、さらに、小型モビリティ向け駆動モーターの導入に関連する投資も加えられています。この駆動モーターの搭載はすでに始まっています。

それ以外のエリアでは、ASEANやブラジルは主に二輪向けとなり、北米では電動化領域に20億円を投資する予定です。

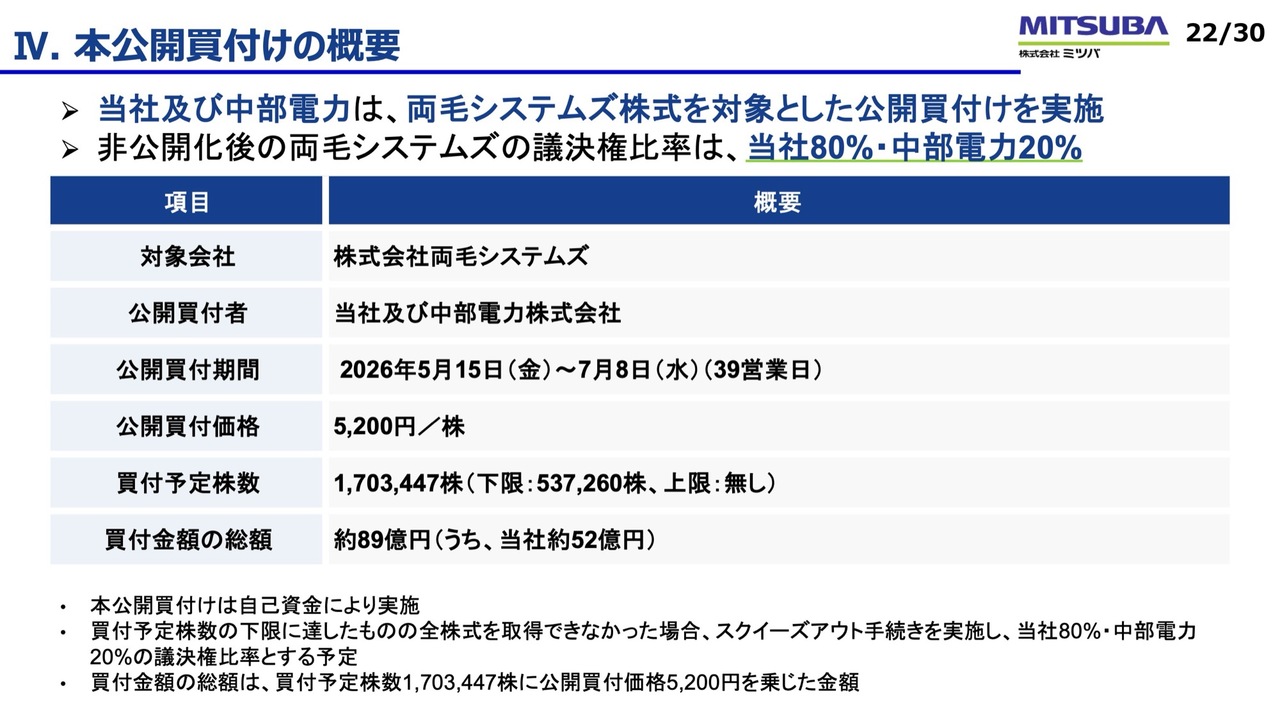

IV.本公開買付けの概要

続いて、今回発表した両毛システムズへのTOBについてご説明します。両毛システムズは、当社グループにおいて情報サービス事業の中核を担う重要な子会社です。地方自治体、学校、水道、ガス、電気、製造業と幅広いお客さまから案件を受注しており、ここ数年は売上・利益が順調に伸び、昨年度も過去最高を達成しました。

本件のTOBは、事業ポートフォリオの変革を加速させる重要な施策と位置づけています。具体的なTOBの内容はスライドのとおりで詳細は割愛しますが、このTOBの結果、両毛システムズの議決権は当社が80パーセント、共同でTOBを行っている中部電力が20パーセントとなる見込みです。

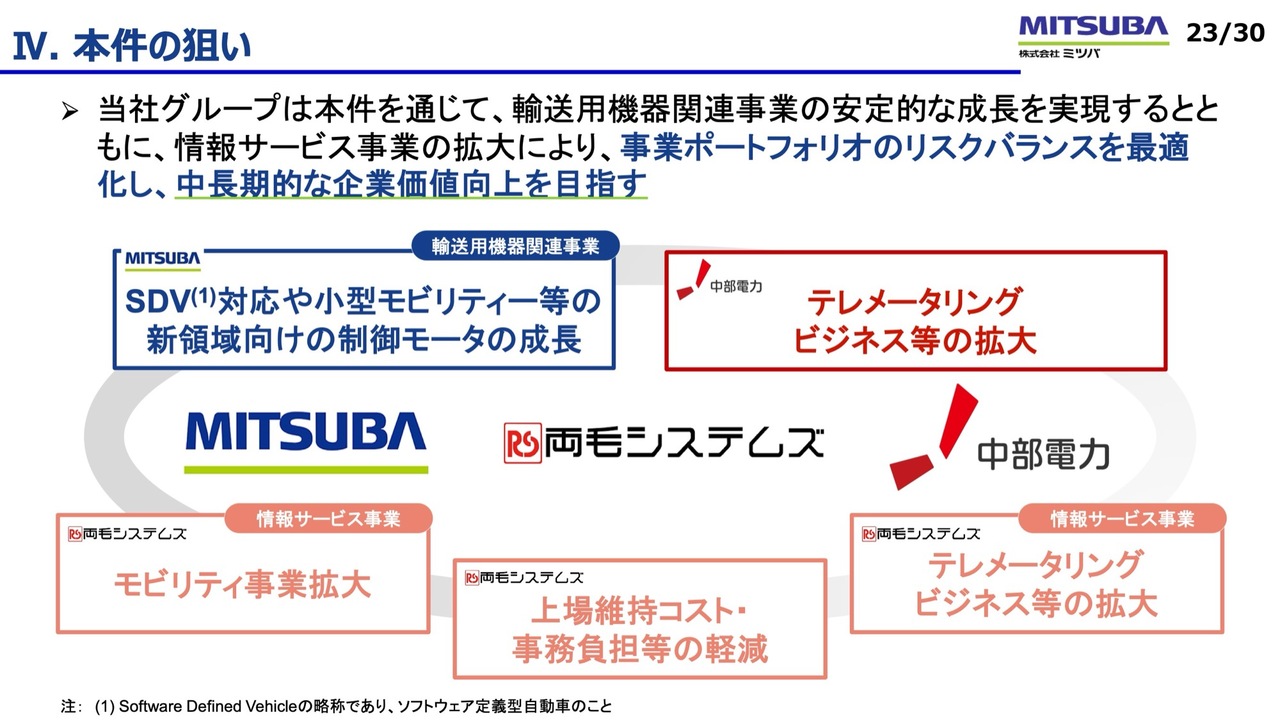

IV.本件の狙い

このTOBの目的について、当社グループでは大きく3つの効果を見込んでいます。1つ目は、ミツバを中心とする輸送用機器関連事業における、今後の安定的な成長の実現です。

自動車業界では電動化が進む中、近年は機能化やSDV化が急速に進展しています。そのため、ハードウェアだけでなくソフトウェアも組み合わせた事業をこれまで以上に拡大していく必要があります。今回のTOBにより、それを実現していきます。

2つ目は、情報サービス事業の拡大です。両毛システムズは幅広いお客さまを抱えていますが、中でも今後の拡大領域としてモビリティ事業、テレメータリング事業への積極的なリソース配分を実施していきます。ミツバ、中部電力、両毛システムズの3社がWin-Win-Winの関係を構築しながら進めていけると考えています。

3つ目に、ミツバグループ全体の事業ポートフォリオとして、四輪事業、二輪事業に加えて情報サービス事業を拡大させることで、リスクバランスの最適化を図っていきます。

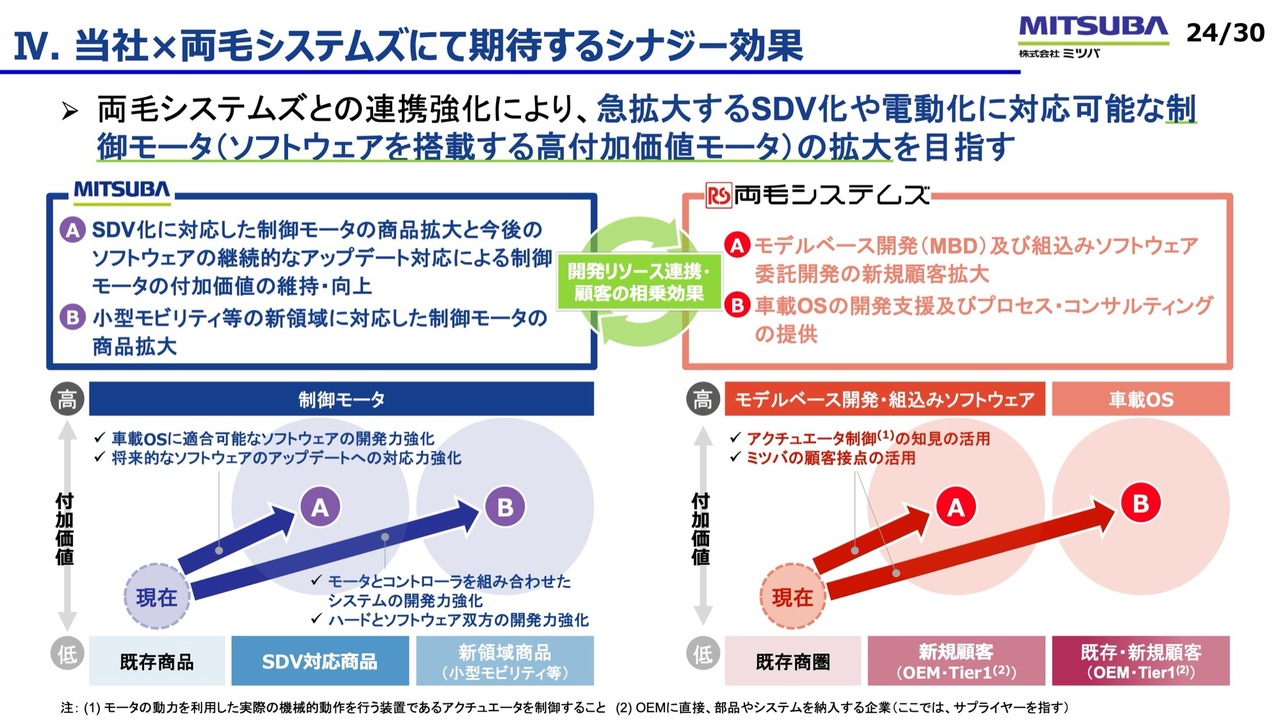

IV.当社×両毛システムズにて期待するシナジー効果

ミツバと両毛システムズとの具体的なシナジーについてです。ミツバとしては、今後自動車が電動化に加えてSDV化を進めていく中で、当社がこれまで取り組んできた制御モーターの領域がさらに拡大していく見込みです。

さらに、モーター制御だけでなく、システム制御、車載OSへの対応、OTA(Over-the-Air)への対応など、さらなる高付加価値への取り組みが求められるようになります。ミツバのハードウェア制御技術と両毛システムズのソフトウェア開発力を融合させ、価値を創出していきます。

両毛システムズが行っているモビリティビジネスでは、これまでモデルベース開発と組込みソフトウェアを進めてきました。これに加え、当社の顧客基盤を活用したさらなる拡大や、当社の強みであるモーターやアクチュエーターの制御の知見を活かし、より踏み込んだビジネスにつなげていきたいと考えています。

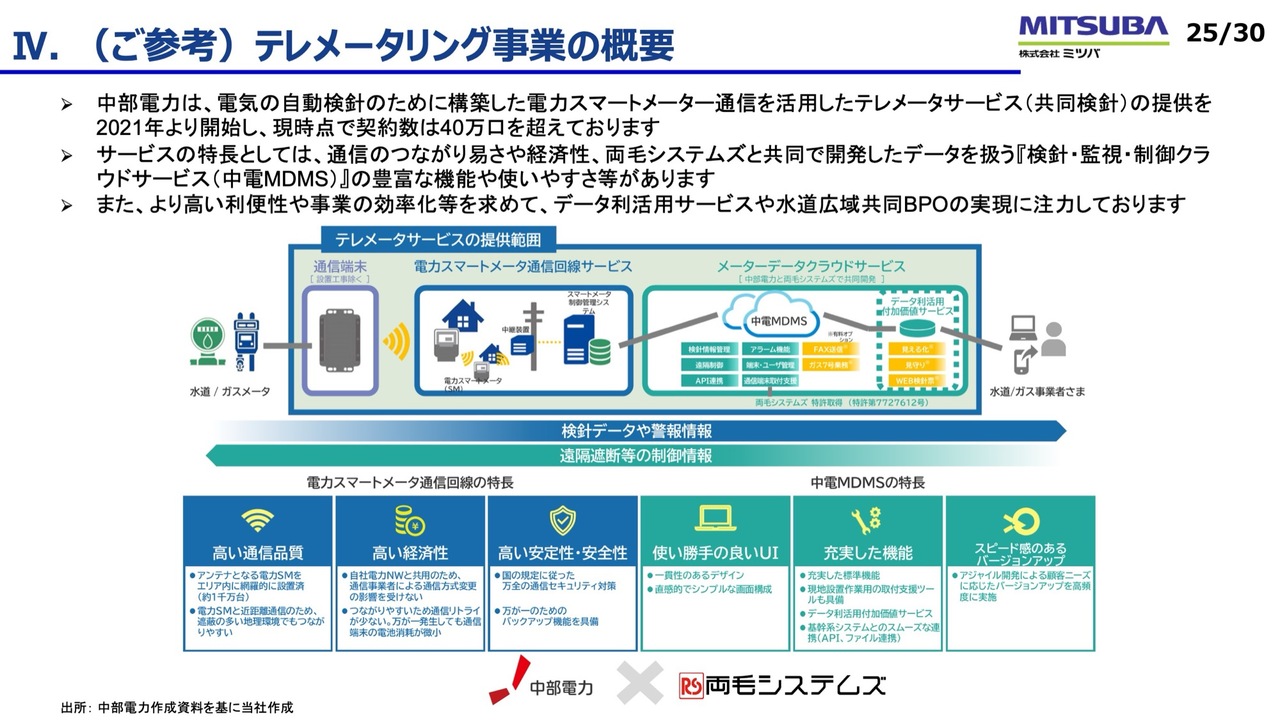

IV.(ご参考)テレメータリング事業の概要

中部電力と両毛システムズが共同で行っているテレメータリング事業の概要を記載しています。中部電力は、電力スマートメーター通信を活用したテレメータリングサービス(共同検針)の提供を2021年より開始しました。

本サービスの特徴は、通信のつながりやすさや経済性に加え、両毛システムズと共同開発した検針・監視・制御クラウドサービス「中電MDMS」の豊富な機能と使いやすさにあります。両毛システムズの技術力がこの事業の中で活かされています。

今後、両毛システムズと中部電力の2社が連携を深めながら、蓄積されたデータを活用した新たなサービス提供や、水道事業者向け広域共同BPOの実現に向けて注力していきます。また、両毛システムズの今回のTOB後は、中部電力を含めた3社連携をさらに進化させ、テレメータリング事業のさらなる拡大を図っていきます。

V.トピックス

続いてトピックスです。弊社は2021年に「ミツバビジョン2030」を策定し、その中で四輪事業・二輪事業・情報サービス事業以外の新規事業立ち上げをスタートさせました。この新規ビジネスに向けた取り組みを4年間進め、このたび専任部署に拡大し、「新規ビジネス室」を設立しました。

ミツバを中心に進めてきたモーター制御技術と、両毛システムズが進めてきたIT・IoT技術を融合させ、小型モビリティといった次世代モビリティや、住宅・ビル領域にも進出し、利便性・快適性・安心を高める価値提供を行っていきます。

V.トピックス

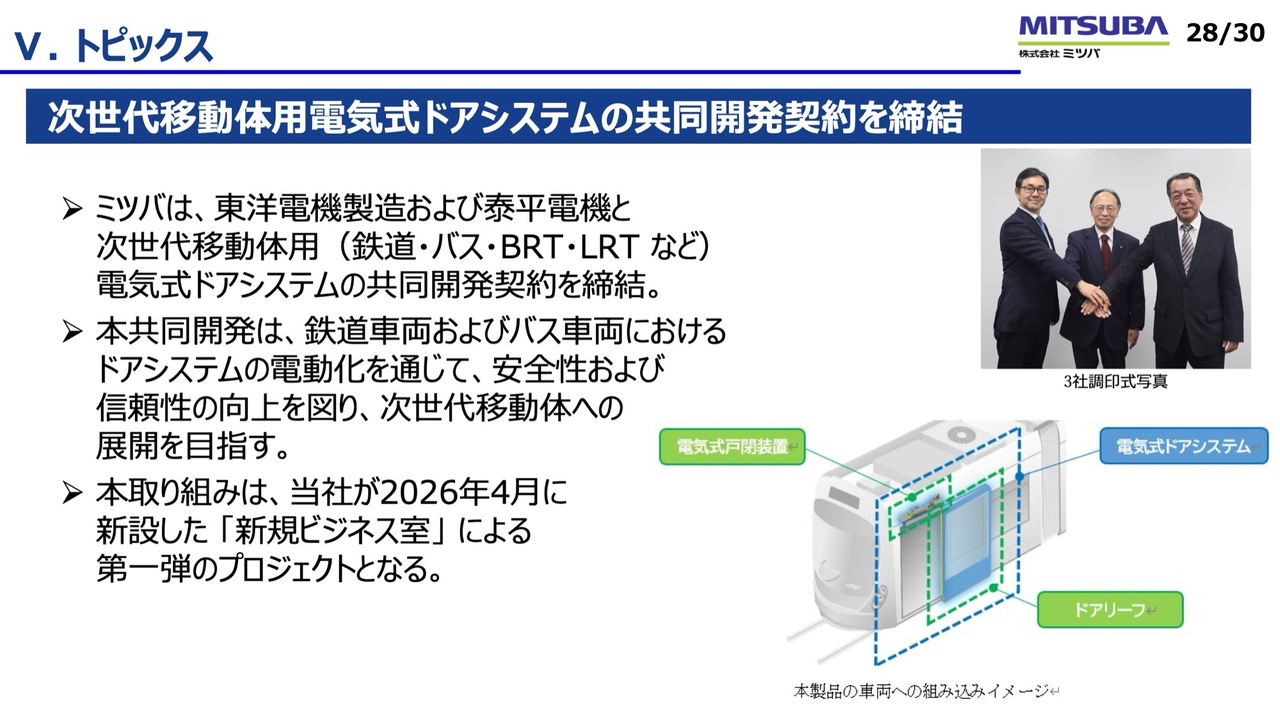

先日発表した第1弾のプロジェクトとして、東洋電機製造と泰平電機を含む3社で共同開発契約を締結しました。この契約に基づき、鉄道・バス・LRT(次世代型路面電車)向けの次世代電気式ドアシステムの開発を進めています。鉄道やバスで使用されているドアシステムを電動化し、安全性や信頼性の向上を図ることで、次世代の移動体への展開を目指します。

このプロジェクトは第1弾としてここまで進展しましたが、その前段階では複数の企業とさまざまなPoCを進めています。引き続き、今後も拡大に努めていきます。

V.トピックス

最後に、先日公表したKGモーターズ株式会社への出資についてご説明します。KGモーターズが開発している小型モビリティロボット「mibot」には、当社の駆動モーターが採用されています。

すでに今年初めには、個人向けのお客さまへの納車が始まっています。法人向けについても実証運用を進めており、今後順次納車が進む予定です。

今回、当社としては出資を行い、量産や実運用段階で得られるフィードバックを活用しながら、さらなる改良を図るとともに、小型モビリティ市場の拡大に向けた取り組みを共に進めていきたいと考えています。

本日の説明は以上です。ありがとうございました。

質疑応答① インド事業の強化方針について

Q:四輪事業におけるインドでの機能強化・開発強化の取り組みを教えてください。

A:インド市場の拡大を見据え、既存顧客(マルチ・スズキ、タタ、マヒンドラ・マヒンドラ、ホンダ等)からの受注拡大を目指します。その実現に向けて以下を推進します。

・部品の現地調達・現地生産(現地化)の推進

・現地R&D拠点の設立による設計・評価体制の強化

・生産ラインの移設による製品の現地生産化拡大

これにより開発スピードと競争力の向上を図り、更なる受注拡大につなげていきます。

質疑応答② 中国市場の見通しについて

Q:今後の中国市場の見通しについて教えてください。

A:中国市場では地域や用途によりエンジン車の需要は残るものと考えていますが、競争環境の変化や日系顧客の苦戦が続いており、当面は厳しい状況が継続すると見ています。

質疑応答③ 中国事業の方向性について

Q:減損計上後の中国事業の再編方針、および顧客戦略を教えてください。

A:中国事業は現在厳しい状況が続いており、主力顧客の販売不振や新規OEM受注の伸び悩みが背景にあります。日系および欧州系顧客との取引を維持しながら、事業規模の適正化を進めていきます。具体的には、人員の最適化や拠点の統廃合を実施し、売上と固定費のバランスを改善していきます。

また、中国系OEM新規開拓の積極拡大は難しいものと考えています。

質疑応答④ 原材料コスト上昇の業績影響について

Q:コスト上昇はどの程度見込んでいますか。

A:銅・アルミ・樹脂などの価格上昇により、年間約30億円のコスト増を見込んでいます。一部は価格スライド契約等で吸収可能ですが、全てをカバーできないため、一定程度の価格転嫁を前提としています。

質疑応答⑤ 原材料価格高騰(中東情勢影響含む)への対応について

Q:原材料調達について支障は発生していますか。また、その場合、価格転嫁の方針を教えてください。

A:現時点では調達に大きな支障は生じていませんが、原材料価格は上昇傾向にあり、今後も注視が必要です。価格上昇分については、顧客と協議の上、適切に価格転嫁を進めていきます。

質疑応答⑥ 為替前提と業績影響について

Q:為替前提とその考え方を教えてください。

A:通期の為替前提は以下の通りで、概ね前期平均並みの水準を前提としています。

1ドル=150円

1ユーロ=175円

1人民元=21円

質疑応答⑦ ホンダのEV計画変更の影響について

Q:ゼロシリーズ凍結による影響と補償の状況はどうですか。

A:開発凍結案件については、専用設備等の補償に関する調整を進めていますが、対象製品の一部はハイブリッド向けへの転用が可能であり、影響は限定的と見ています。

質疑応答⑧ SDV対応(両毛システムズとの連携)について

Q:SDV対応におけるシナジーを教えてください。

A:SDV化の進展により、モーター製品はハードとソフトの分離が進み、ソフトウェアの重要性が高まっています。

両毛システムズとの連携により、「ソフトウェア開発能力の強化」「上位システムとの統合開発」を進め、付加価値の高いソリューション提供を目指します。

記事提供: ![]()