トヨタの26年3月期決算の数字|3期連続減益見通しの中身を読み解く

2026年5月8日に発表された通期決算は、売上高こそ過去最高を更新しましたが、営業利益は前期比△21.5%の3兆7,662億円で着地し、27年3月期見通しを含めると3期連続の減益となる流れです。

地域別では北米が初の営業損失に転落した一方、金融事業が前年比+24.6%増益となり全体を下支えする構図です。販売台数面では世界販売が959.5万台で前年比+2.5%増と底堅く推移しており、関税という外部要因の影響が利益を押し下げた構図が浮かび上がります。決算の中身を詳しく見ていきます。

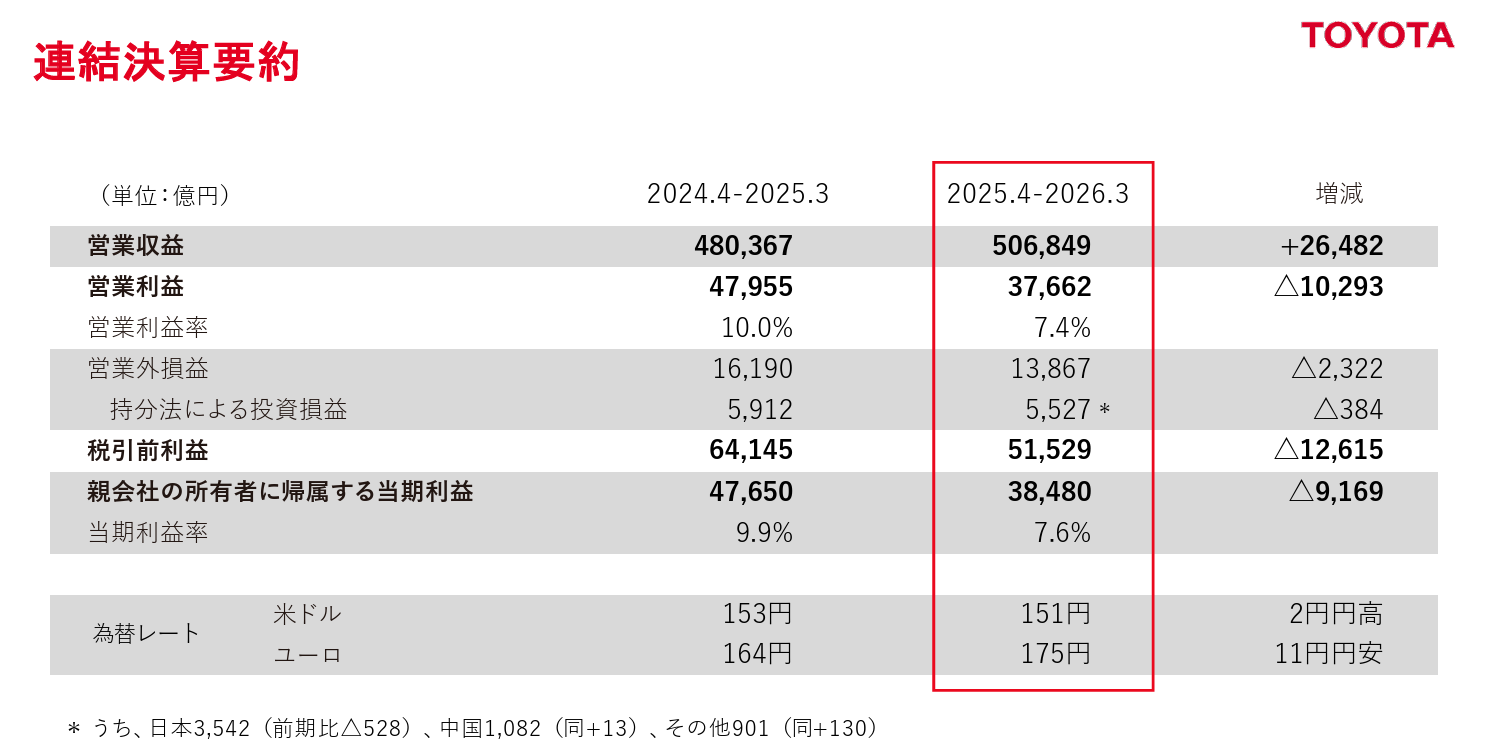

<売上高50兆6,849億円で過去最高|営業利益は前期比△21.5%>

26年3月期の連結営業収益は50兆6,849億円(前期比+5.5%)となり、初めて50兆円台に乗せて過去最高を更新しました。一方、営業利益は3兆7,662億円(同△21.5%)、税引前利益は5兆1,529億円(同△19.7%)、親会社所有者帰属当期利益は3兆8,480億円(同△19.2%)と、すべての利益指標で2割前後の減益となりました。

営業利益の主な増減要因は、営業面の努力が+7,100億円、為替変動が△1,950億円、原価改善努力が△1,200億円、諸経費の増減と低減努力が△2兆300億円という構成です。

販売台数面では日本208.2万台(前期比+4.6%)、海外751.3万台(同+1.9%)で連結959.5万台と着実に拡大しており、商品力で需要を取り込む力は維持されています。営業活動によるキャッシュフローも5兆4,729億円(前期比+1兆7,759億円)と大幅に増加しており、稼ぐ力そのものは健在です。

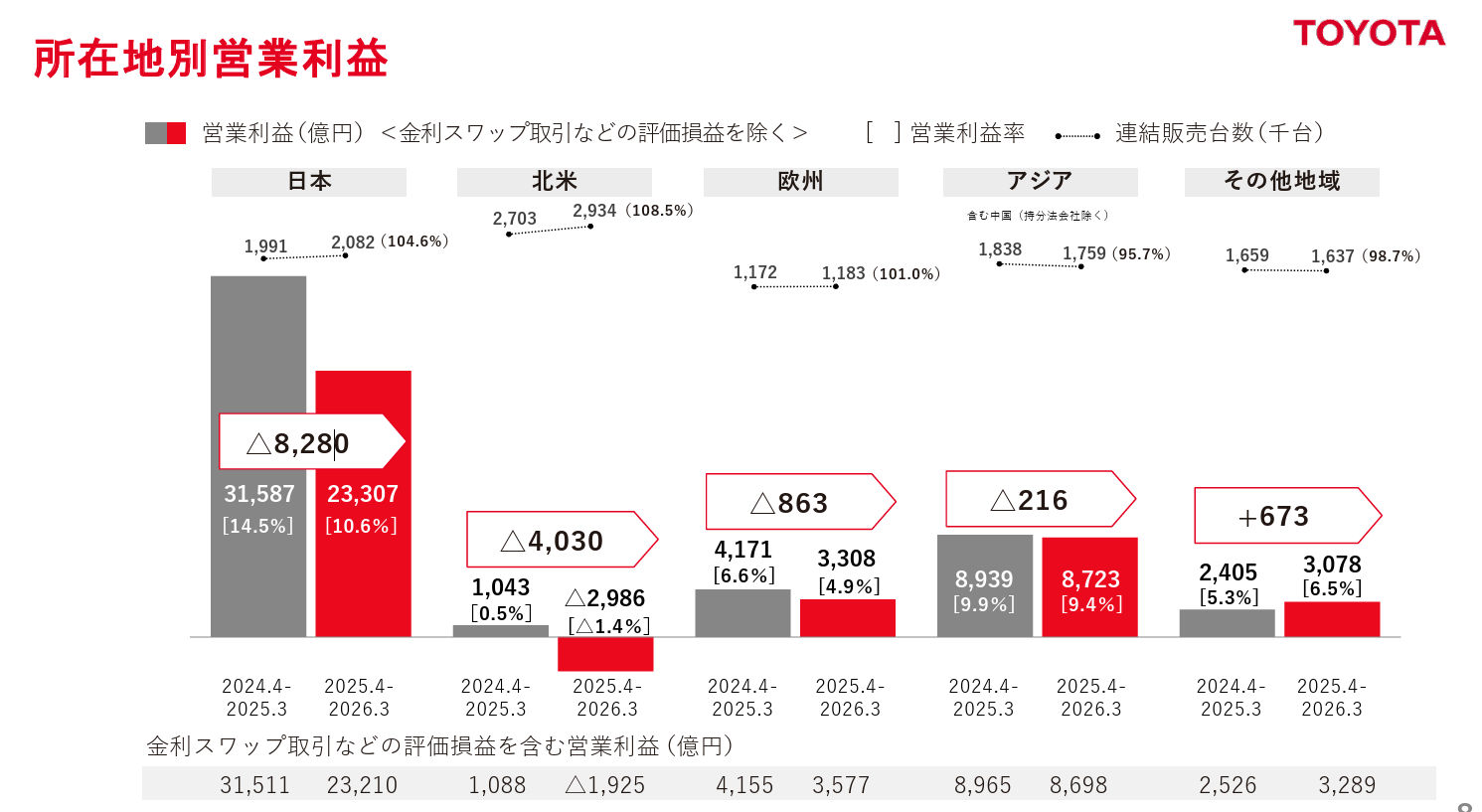

<北米事業が1,925億円の営業赤字に転落|関税直撃で初の地域損失>

26年3月期で最も注目すべきは、地域別セグメントで北米事業が1,925億円の営業損失に転落した事実です。前期と比較して3,013億円の利益減少という大幅悪化で、トヨタにとって主力市場である北米が初めて地域単位で赤字に陥りました。

営業収益は21兆796億円(前期比+9.2%)と1兆7,793億円増収しましたが、関税負担を含む諸経費の増加が利益を完全に飲み込んだ形です。

日本(営業利益2兆3,210億円・前期比△26.3%)、欧州(3,577億円・同△13.9%)、アジア(8,698億円・同△3.0%)もいずれも減益となり、唯一プラスだったのはその他の地域(中南米・オセアニア・アフリカ・中東で3,289億円・同+30.2%)のみでした。短信には「販売台数は北米で1,516千台と前期比+4.3%増加した」と記載されており、台数は伸びているのに利益が出ない事業環境の厳しさが浮かびます。

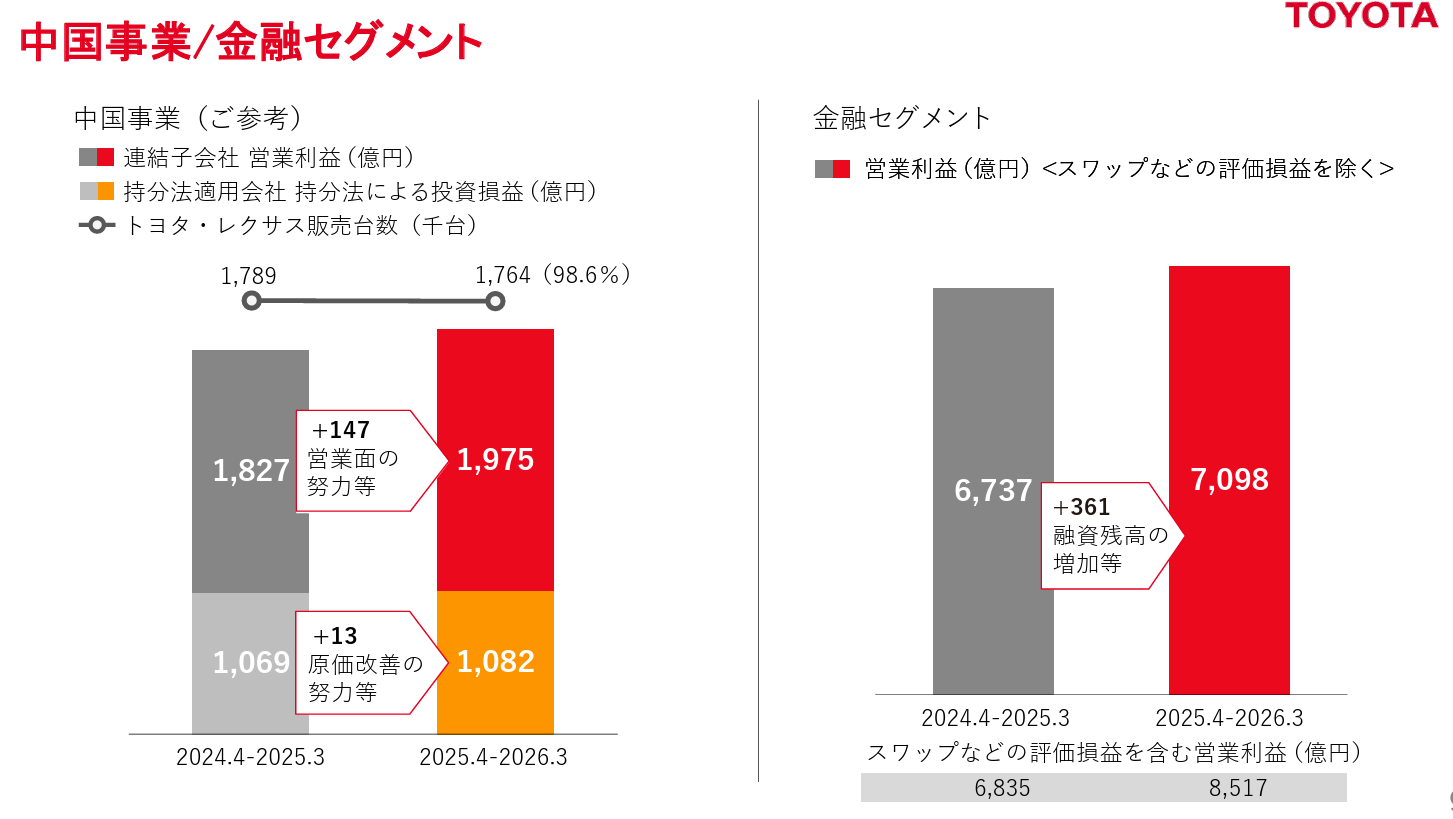

<金融セグメントが営業益8,517億円で前期比+24.6%増益と下支え>

自動車事業が苦戦する一方、金融セグメントが営業利益8,517億円(前期比+24.6%)と大きく増益し、全社利益を下支えしました。営業収益は4兆8,571億円(同+8.4%)で3,759億円の増収です。

決算短信は増益要因について「米国の販売金融子会社において、金利スワップ取引の評価益が増加したことなど」と説明しています。米国の長期金利が変動した時期にヘッジ目的の金利スワップに評価益が発生した形で、本業の貸出収益と合わせて金融事業の収益力の高さが際立ちました。

一方、自動車事業は営業収益45兆4,177億円(同+5.1%)に対し、営業利益は2兆7,770億円(同△29.5%)と1兆1,632億円の大幅減益です。その他の事業も営業利益1,320億円(同△27.1%)と苦戦しており、関税の影響は完成車本体の収益性に集中したことが決算数字から読み取れます。

トヨタ株価の回復見込みを左右する3つの条件|投資家が注目すべき変化点

トヨタの株価が回復に向かうかどうかは、以下の3つの条件が大きく左右します。関税負担の行方、為替動向、そしてHEV戦略の市場評価という、外部環境とトヨタ固有の強みが交わる論点です。

短期の決算ガイダンスを動かす要素として、機関投資家のリバランスや海外勢の買い戻しタイミングを見極めるうえでも重要になります。

それぞれの条件は単独ではなく相互に作用しており、たとえば関税負担の吸収が進み円安も追い風になれば、業績回復シナリオは加速度的に強まる可能性があります。ここから順に見ていきましょう。