日銀は2日、長期金利の上昇を抑えるため、指定の利回りで国債を無制限に買い入れる「指し値オペ」を約7ヶ月ぶりに実施した。その効果も疑問だが、抑制する意味はあるのだろうか?(『牛さん熊さんの本日の債券』久保田博幸)

※『牛さん熊さんの本日の債券』は、毎営業日の朝と夕方に発行いたします。また、昼にコラムの配信も行ないます。興味を持たれた方はぜひこの機会に今月すべて無料のお試し購読をどうぞ。

止まらない金利上昇の波。日銀「指し値オペ」に意味はあるのか

大きく売られた米国債

2月1日の米国市場では、FOMCの声明を受けて利上げペースが速まるとの見方が強まったことに加え、国債発行額が増加するとの観測も手伝って、米債は大きく売られた。米10年債利回りは2.79%と前日の2.70%から大きく上昇し、2014年4月4日以来の水準をつけた。また、30年債利回りは昨年5月以来の3%台回復となった。

米財務省が発表した四半期ペースの国債発行計画によると、2~4月に入札による米国債の発行額を計420億ドル増加させる。これはFRBの資産買い入れプログラム縮小に伴っての国債の入札規模拡大ともなる。

この際に、据え置くとみられていた10年債も月10億ドルずつの増額となることで、これも米債の売り要因となっていたようである。

米10年債利回り「3%」が通過点となる可能性も

米10年債利回りのチャートからは3%に向けて順調に上昇しつつあるようにも見える。まだ米10年債利回りが3%に上昇するとの見方は少ないかもしれないが、むしろ通過点となる可能性も出てきた。

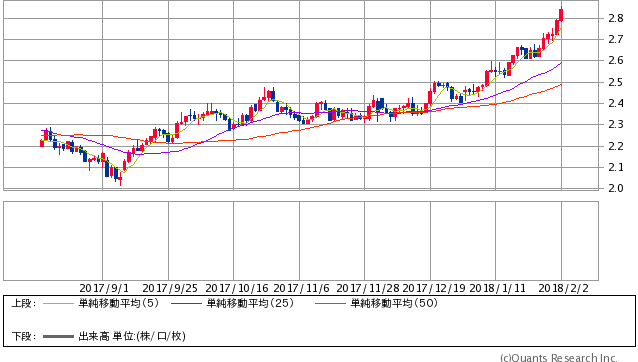

米国国債10年 日足(SBI証券提供)

この米10年債利回りつまり米長期金利の上昇の背景にあるのが、世界的な景気拡大にともなって、米国経済も拡大傾向を示していることである。それも背景に、FRBが進める正常化への動きも今後加速されるとの見方も出てきている。

FRBのイエレン議長は3日に退任した。そのあとはパウエル理事が引き継ぐ。実務派とされ、エコノミストではないパウエル理事は、実体経済に沿った政策を行うとみられているだけに、これも利上げ加速観測の背景にある。

日銀が許さない「長期金利の上昇」

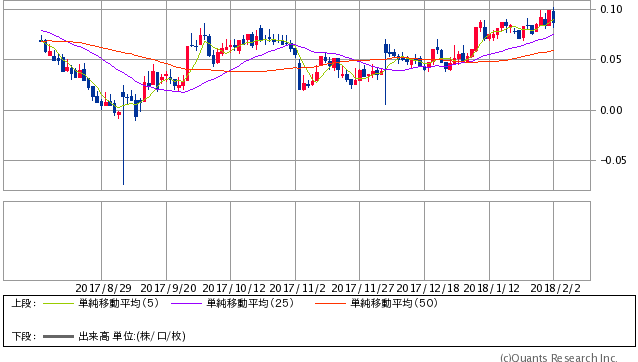

この米債安もあって2月2日の日銀の対応が注目された。米債の下落などを受けて、日本の10年債利回りが0.1%に接近していたためである。日銀は10時10分に予定通り国債買入をオファーしたが、この際に5年超10年以下4500億円に増額した。前回29日は4100億円であり、400億円の増額となる。

日本国債10年 日足(SBI証券提供)

それとともに固定利回り方式による国債買入もオファーした。対象は残存期間5年超10年以下で固定利回較差は0.02%となり、この結果、10年利付国債349回の買入利回りは0.11%となる。

これは買入金額に制限を設けない買入、つまり指し値オペとなる。0.11%というのは昨年2月に実施された水準でもある。

2日の10年債利回りの上昇は米債安にも関わらず0.095%までとなり、この日銀の指し値オペ等の可能性もあったことで、0.1%には買いが控えていた。つまり0.11%どころか、0.1%もつけておらず、日銀は空砲というか威嚇射撃を行ったともいえる。

0.110%を上回っていなければ、業者は指し値オペに応ずる必要はない。ただし、日銀としてはここからの長期金利の上昇は容認しないとの姿勢とみられる。

Next: これで長期金利上昇を抑制できるのか? 疑問が残る日銀政策

-

貴乃花親方「惨敗」の裏側。投票を記名式に変更して、裏切り者あぶり出しか=近藤駿介

-

=高島康司")

中国はなぜビットコインを潰しにかかったのか? 不都合な規制の裏側(前編)=高島康司

-

【俣野成敏×午堂登紀雄対談】老後の資産形成、こういう人が失敗する

-

企業は儲けてるのに、なぜ家計は寂しいのか? アベノミクスの誤算=斎藤満

-

日本は「1ドル105円」を覚悟すべきか? 黒田総裁に起きたある異変=藤井まり子

-

バブルと言われてもなお、私が中国株を有望視する確かな数字=栫井駿介

-

仮想通貨バブルで「必ず最後にババを引く」負け組投資家の共通点に気づけ=鈴木傾城

-

ビットコイン「ガチホ時代の終焉」と計画的急落。株式市場の連鎖崩壊は起こるか?

-

ビットコイン投資がギャンブルよりもタチが悪いといえる決定的な理由=矢口新

-

コインチェックは序章か? ハッカーによる「仮想通貨お持ち帰り」の実態=今市太郎