<その4:借金が増え続けている>

ここまで紹介した要因から、借金漬けの状態にある。

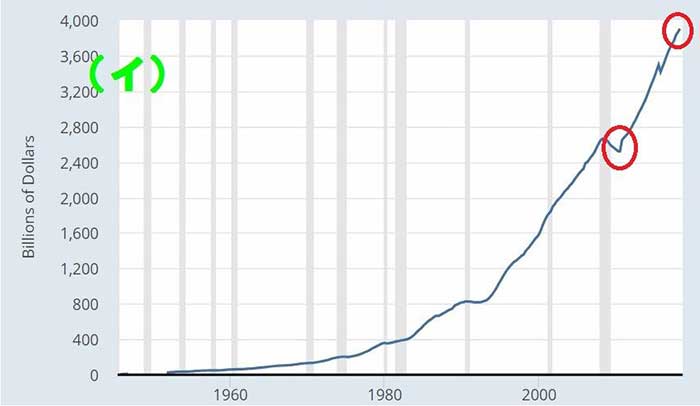

収入が不足しているので、借金するしかないのだ。これはセントルイス地区連銀の消費者の債務総額のグラフを見れば一目瞭然だ。

リーマン・ショック直後には2.57T$だったのが、今や55%も増えて4.0T$の新記録を打ち立てている。

出典:同上

<その5:伸び悩む個人消費>

借金は増えているが、消費支出は伸びていない。

米国の景気指標はGDPであるが、そのGDPの多くを占めるのは消費支出である。月間実質個人消費支出の前年同月対比の増減率を見ると伸びが減っており、2015年上半期時点では4.5%だったのが、現在は37%も下がって3%を割ってしまった。

出典:同上

グラフを見れば一目瞭然

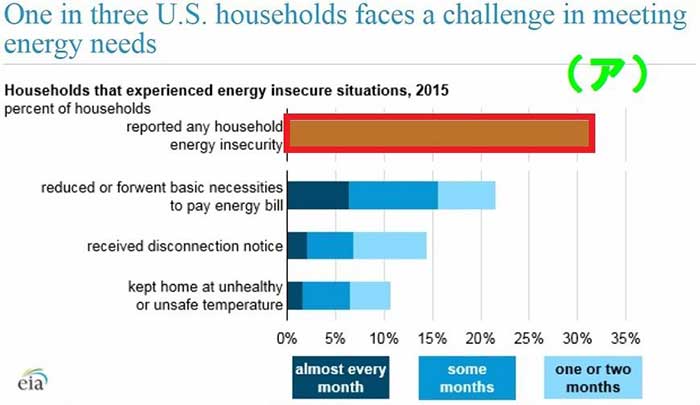

<(ア)電気代、ガス代、ガソリン代等のエネルギー費用が払えなかったのは全体の30%強>

<(イ)消費者の債務総額の推移を示したグラフ>

そして、このような状況でも米国人の平均クレジットスコア(信用度点数)は上がっており、銀行の貸付が増えているという報道があります。私にはインチキとしか思えない報道です。次項で詳しく解説しましょう。

Next: 借金漬けでも優良顧客? なぜか平均クレジットスコアが上がっている…

いま読まれてます

-

なぜ日本政府は海外送金を厳しくするのか? 日本人が学べないお金のあれこれ=俣野成敏

-

まだ投資の勉強をしているのか? 個人投資家がプロから大金を奪う方法は1つしかない=鈴…

-

本当に消費税10%に上げていいのか? 日本は重税の欧州よりも悲惨になる=児島康孝

-

2022年までに日本経済は破綻する。アベノミクス成功でも終焉でも未来は同じ=高島康司

-

米国株に賭けている投資家と、そうではない投資家の間にできた絶望的な格差=鈴木傾城

-

ニトリにとどめを刺された「大塚家具」、久美子社長が犯した2つの戦略ミスとは=栫井駿介

-

日本経済はすでにインフレ転換…米国やIMFも指摘する「実質賃金」の不気味な上昇

-

IMFが膨れ上がる「国の借金」に警鐘。無視を決め込む日本の財政は大丈夫か?

-

没落する日本経済にジム・ロジャーズが警告「被害者になる若者は世界に逃げろ」=俣野成敏

-

中国企業の隠された巨額負債が、次なるリーマン・ショックを引き起こす=吉田繁治