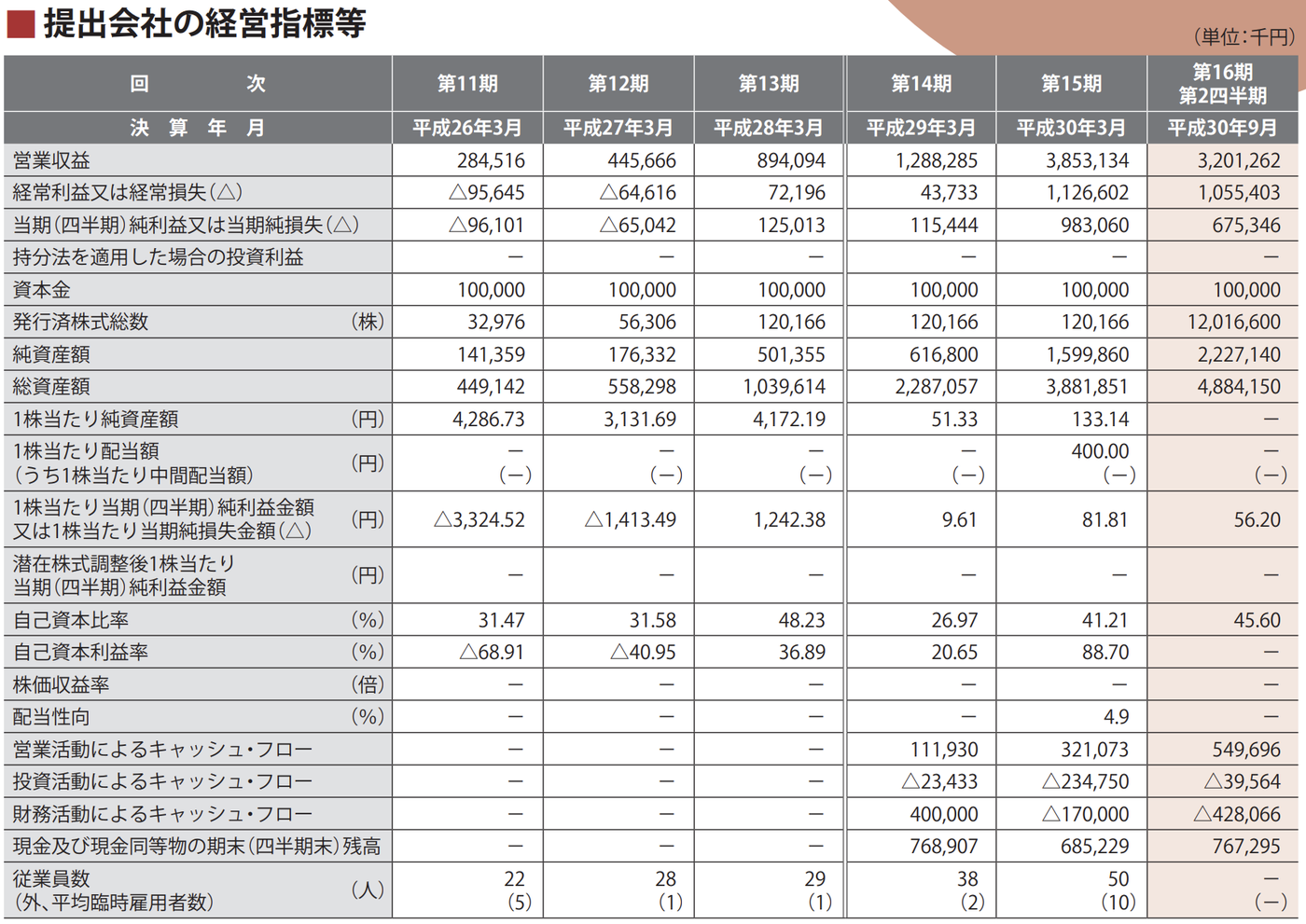

ひふみ投信の売上・利益について

2018年3月期の1年間で売上が38.5億円、経常利益が11.3億円と前年同期から非常に大きくプラスになっていることが読み取れます。

2019年3月期の第2四半期までの半年間で、既に売上が32億円、経常利益が10.6億円も出ているので、2019年3月期も大幅な増収増益となるのではないでしょうか。

想定される時価総額

目論見書から読み取れる、株式数や想定株価を元に時価総額を推定してみます。

・新規発行株式数: 約63万株

・想定株価: 2,010円

=>

・想定時価総額: 約250億円

・新規調達額: 約12億円

これらの数字から、想定される株価が目論見書通りの2,010円だったとすると、時価総額が約250億円。新規に調達される金額は約12億円という計算になります。

2019年の3月期の1年間で売上が65億円程度、経常利益が21億円程度だと仮定すると、売上マルチプルが約4倍。経常利益のマルチプルは約12倍という計算になります。

資金調達する金額が約12億円とあまり大きくないように見えます。これは推測でしかありませんが、すでに利益率が十分高い黒字化されているビジネスであり、かつ後ほど詳しく述べたいと思いますが、ここから先、大きな資金のニーズがあまりないビジネスだからではないでしょうか。

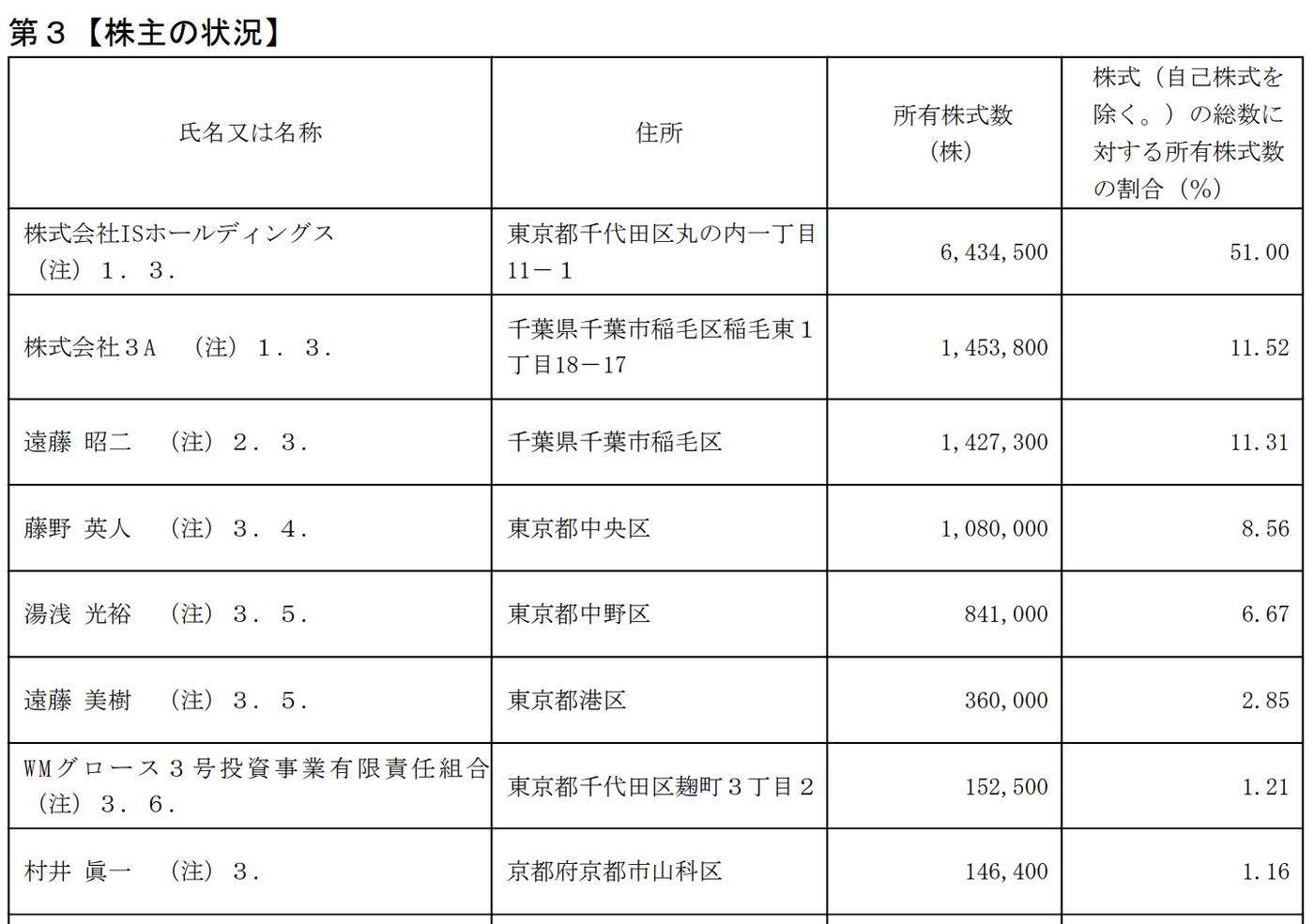

株主名簿を見ると、ISホールディングスが51%を保有しており、代表取締役である藤野氏が8.56%と持分が少ないのが特徴的です。

詳しい方はご存知かもしれませんが、リーマンショックの後に会社が危機的な状況に陥り、ISホールディングスとの資本業務提携で救われたという経緯があるからだと考えられます。

ちなみにISホールディングスは、ITの内製化を強みに「外為オンライン」、「アイネット証券」、「ライブスター証券」、「ひまわり証券」などを運営する子会社を持つ金融事業をはじ始め、IT事業、不動産事業、カーシェアリング事業、ホテル事業などを営む子会社を有する非上場の企業です。

Next: 投資信託ビジネスは、これから成長余地があるのか?

-

震え上がる習近平、ファーウェイ事件でわかった米国「中国つぶし」の本気度=江守哲

-

通信障害で嵐の船出、ソフトバンク上場は成功するか?過去最大2.6兆円も不人気のワケ=栫…

-

「宝くじ」で夢を買って現実を毟られる庶民たち、なぜ買うのをやめられないのか?=鈴木…

-

逆イールドやブレグジットなど、これからのマーケットを動かす世界リスクの行方=式町み…

-

米J&Jのアスベスト混入が最後の一押しに…先週の米国株は大幅安も、日経は下げ幅小=持…

-

paypayが100億円の大型キャンペーン実施を発表!QR決済競争はどうなる=シバタナオキ

-

12%も増加していた!ヤフーの決算資料に発見した興味深い数字とは=シバタナオキ