株式投資で「ディズニー」と言えば、オリエンタルランド<4661>です。しかし今回は、本家であるアメリカのウォルト・ディズニー<DIS>を詳しく見てみましょう。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

ディズニー好きなら本家のウォルト・ディズニーにも注目すべし!

経営基盤盤石の「総合メディア企業」

東京ディズニーランド(オリエンタルランド)の優位性は今更言うまでもありません。株主優待で入場券がもらえることもあり、個人投資家から人気を博しています。

しかし、人気の高さは株式の割高な価格に直結し、PERは50倍近くとバリュー投資家が手を出せる水準ではありません。

そこで注目すべきなのが、本家のウォルト・ディズニーです。PERは16倍と、少なくとも数値の上では割高ではありません。ディズニーは日本だけでなく世界的な人気を誇りますから、「経済の堀」は十分にあると考えられます。

ただし、ウォルト・ディズニーを日本のオリエンタルランドと同じと考えたら本質を見誤ります。オリエンタルランドが東京ディズニーリゾートの運営に特化しているのに対し、本家ディズニーは「総合メディア企業」と言った方がふさわしいでしょう。

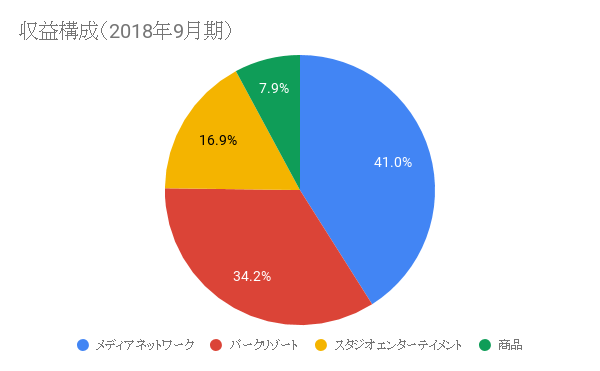

事業セグメントは4つに分類されています。

1)メディアネットワーク

2)パークリゾート

3)スタジオエンターテイメント

4)商品

1)はテレビ局の運営です。米国では有料のケーブルテレビが一般的で、利用者から料金を徴収する「サブスクリプション型」です。スポーツチャンネルのESPNやディズニー・チャンネル、総合局のABCを有し安定的な経営基盤を築いています。

2)はフロリダやカリフォルニア、パリ、香港、上海などのディズニーリゾートの運営です。この部分はオリエンタルランドをイメージすると良いでしょう。なお、東京ディズニーランドへはライセンス供与を行っているだけで、運営に直接関わってはいません。

3)は映画制作を軸とした映画配給、DVD販売、有料配信、テレビ局への販売などです。アニメに加え実写映画も幅広く手がけます。コンテンツという意味では、いまでも会社の核をなしている部分と言えるでしょう。

4)はディズニーグッズのライセンス管理が中心です。よくディズニーの著作権は厳しいと言われますが、そこを司るのがこの部門ということになります。

いずれの部門も安定し、また高い収益力を誇ります。各部門における営業利益率は22~35%と盤石です。

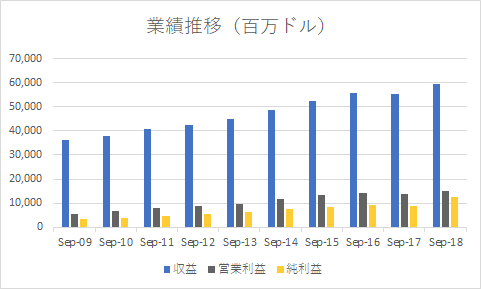

過去の業績を見ると、リーマン・ショックでもびくともしないなど、景気耐性の強さも伺えます。

ネットフリックスを台風の目に進む業界再編

米国のメディアは転換期に差し掛かっています。台風の目となっているのが、インターネット動画配信のネットフリックス(NFLX)です。有料視聴が一般的な米国では有料契約のハードルが低く、瞬く間にケーブルテレビから契約を奪っていきました。

危機感を感じたのが既存メディアです。総合メディア企業のタイム・ワーナーは、大手通信キャリアのAT&Tに買収される道を選びました。既存企業同士が結託することで、新興勢力に対抗しようとしているのです。

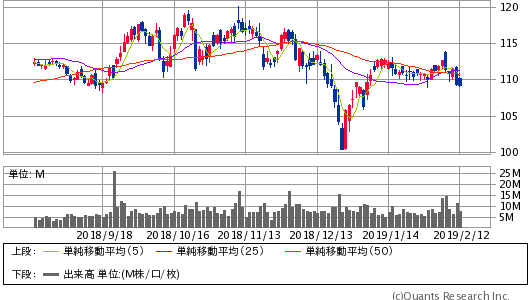

ディズニーも例外ではありません。2019年上期中には、21世紀フォックスのコンテンツ事業(映画・ドラマ・ケーブルテレビ)を713億ドル(約9兆円)で買収する見通しです。

この買収は、一度は524億ドルで話がついていたのですが、そこにメディア企業のコムキャストが650億ドルでの買収を持ちかけたため、ディズニーは買収価格を引き上げざるを得ませんでした。

結果として買収価格が上がりすぎたという批判もあり、ディズニーの株価は伸び悩んでいます。買収は株式交換で行われるため、ディズニーの新株発行ということになり、希薄化が懸念されています。

ウォルト・ディズニー<DIS>日足(SBI証券提供)

21世紀フォックスも歴史のあるメディア企業であり、業績も悪くありません。この買収により両社が3割ずつ保有する動画配信のHuluの過半数を握ることになり、インターネット配信でネットフリックスに対抗することを考えているのでしょう。

Next: ウォルト・ディズニーはネットフリックスに勝つことができるのか?

-

消費増税、3月までに中止発表か。統計不正を払拭する「ダブル選挙」解散の大義に使われ…

-

日本では報道されない南米ベネズエラの惨状、100万%超えのインフレで国民150万人が脱出…

-

強固な反日は2022年まで続く…独善主義でルール無視、韓国「硬直化経済」に大きな落し穴=…

-

伊藤忠はなぜデサントを敵対的TOBするのか?発表IRから読み取る、その理由とは

-

米中対立の背後で進む「ロシア」の急拡大、圧倒的軍事力で南米・アジア制覇はすぐそこに…

-

またも基幹統計で不正発覚、政府への忖度は「サンプリングの誤差」を突いた官僚の犯罪だ…

-

やはり「2%の物価上昇」は無理だった。3つの障壁で日銀大規模緩和は有害無益に=斎藤満

-

LIXILグループ本社のシンガポール移転報道は真実か?否定コメントを勘ぐってしまう理由=…

-

一時落ち着きを見せたアメリカ市場だが…米中間の通商問題ほか、まだまだ波乱の予感?=馬…

-

私たちの年金が14兆円も溶けた?GPIFの運用失敗で「老齢貧困社会」到来はすぐそこに=今…