飲食店の実名口コミサイトを運営する「Retty」が10月30日に新規上場します。今回は有価証券報告書から同社の将来性を読み解くと同時に、メディアビジネスの成長戦略について考えます。(『決算が読めるようになるノート』シバタナオキ)

※本記事は有料メルマガ『決算が読めるようになるノート』2020年10月21日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

AppGrooves / SearchMan共同創業者。東京大学大学院工学系研究科技術経営戦略学専攻 博士課程修了(工学博士)。元・楽天株式会社執行役員(当時最年少)、元・東京大学工学系研究科助教、元・スタンフォード大学客員研究員。

Q. 新規上場Rettyの売上、SaaSと広告どちらが大きい?

今日の記事は、2020年10月30日にマザーズに上場予定のレストラン向けサービスを提供する「Retty」の決算を取り上げていきたいと思います。

Rettyの大きな特徴としては、実名でレストランのレビューを投稿していること、点数評価ではなく言葉によるレビューの投稿であること、そしてユーザーが信頼できると思ったレビュー者から店舗を検索することができるという3点が他のレストランレビューサイトと大きく異なる特色です。

Rettyのビジネスは、レストランなどの飲食店のレビューを掲載し、ユーザーを大量に獲得してそこに広告を掲載する事業と、レストラン向けに送客サービスを提供するSaaS型のFRM事業の2つのビジネスが混在しています。

Rettyの事業規模や、2つの事業が売上にどのような割合で貢献しているのかなどを詳しく見ていきたいと思います。

※参考:Retty株式会社 新規上場申請のための有価証券報告書(2020/9/28)

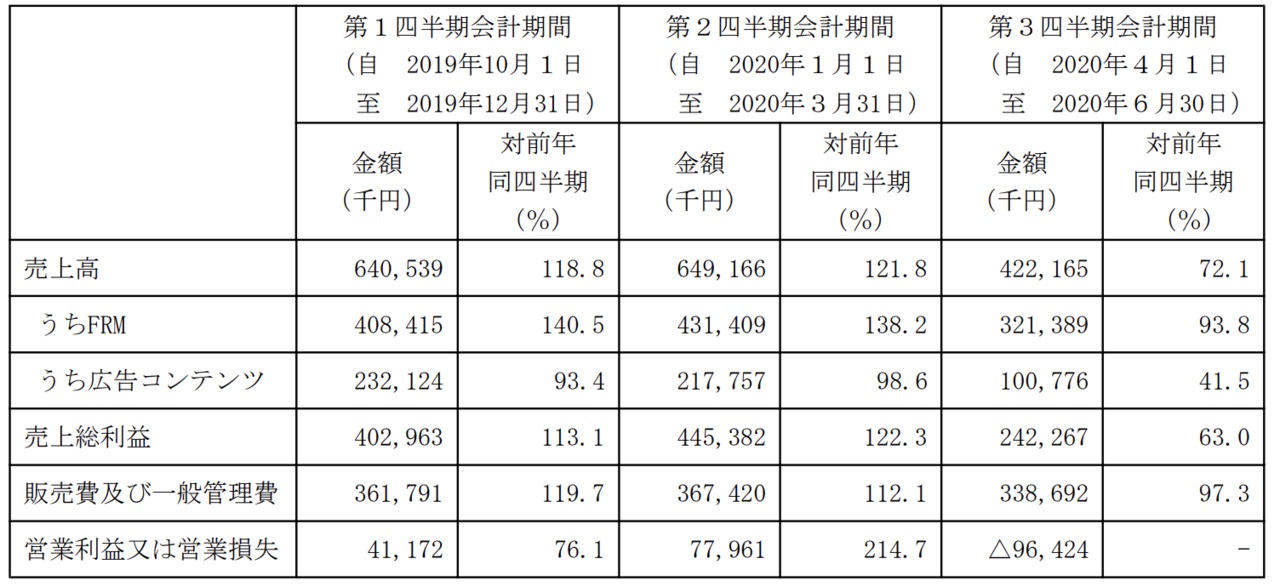

Rettyの直近の2020年4月-6月の四半期決算を見てみると、売上は4.2億円で前年同期比(YoY)-27.9%、営業利益は−9,600万円の赤字と、コロナの影響を受けていることが分かります。しかし、その前の2020年の1月-3月の四半期を見ると売上は約6.5億円でYoYは+21.8%、営業利益は7,800万円でYoY+114.7%としっかり黒字になっているのが特徴的です。

売上の成長率としては若干物足りないかもしれませんが、営業利益の成長率が高いので、収益率を高めることに重きを置いているのではないでしょうか。

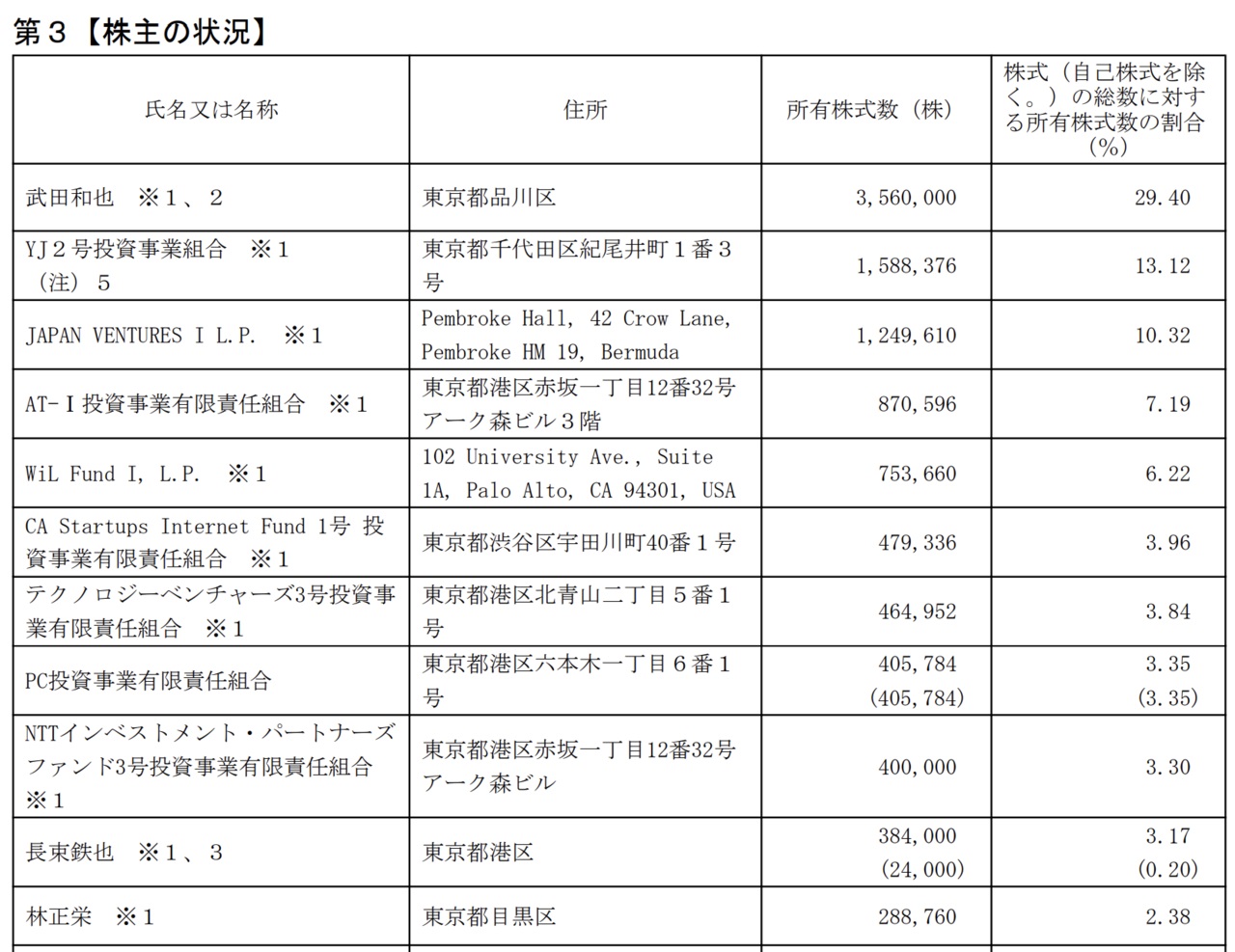

株主名簿を見てみると、最近では珍しくありませんが創業社長(武田和也氏)の持分が29.4%と、30%を下回っています。

戦略的パートナーであるヤフー(YJ 2号投資組合)が13.2%、それ以降もベンチャーキャピタルが多数、名を連ねていることが分かります。

Next: 弁護士ドットコムに近い? 混在する2つのビジネス