2026年4月28日に発表された、東京エレクトロン デバイス株式会社2026年3月期決算説明の内容を書き起こしでお伝えします。

アジェンダ

宮本隆義氏(以下、宮本):東京エレクトロン デバイス株式会社代表取締役社長の宮本です。大変お忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

本日は2026年3月期決算報告及び2027年3月期業績見込みについてご説明します。

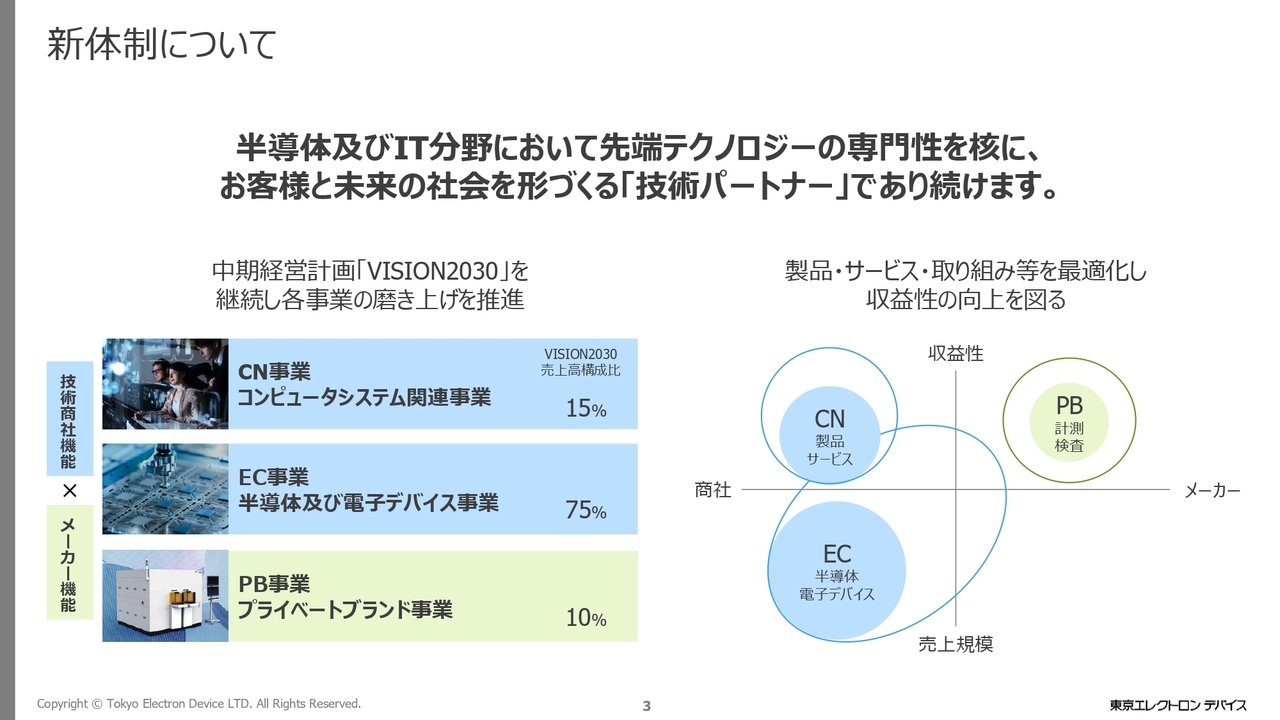

新体制について

2026年4月1日より新体制に移行しています。まず、その方針についてご説明します。

当社は、半導体及びIT分野にフォーカスしたエレクトロニクス商社・技術商社です。お客さま及びその先にある社会に対して製品やサービスを提供するためには、技術に重点を置くことが重要です。

また、その技術をお届けするにあたり、当社の組織能力と、その組織を構成する人づくりの両輪が非常に重要な役割を果たすと考えています。中期経営計画「VISION2030」では、すでにその方針を公表しています。

新体制への移行に際して、突然のピボットを行うことは考えていません。スライド左側に記載のように、各事業の磨き上げを推進していきます。

また、「VISION2030」では収益性の向上を大きな柱としています。CN事業では、現在の収益性を維持しつつ、顧客拡大により事業の拡大を図ります。EC事業では、ポートフォリオ及びサービス内容の変更などを加えながら、徐々に収益性を高める方針です。PB事業では、自社製品の提供範囲を広げることでお客さまを拡大し、事業規模を拡大していきます。

これら3つの事業の掛け合わせや融合を通じて、収益性の向上を目指していきます。

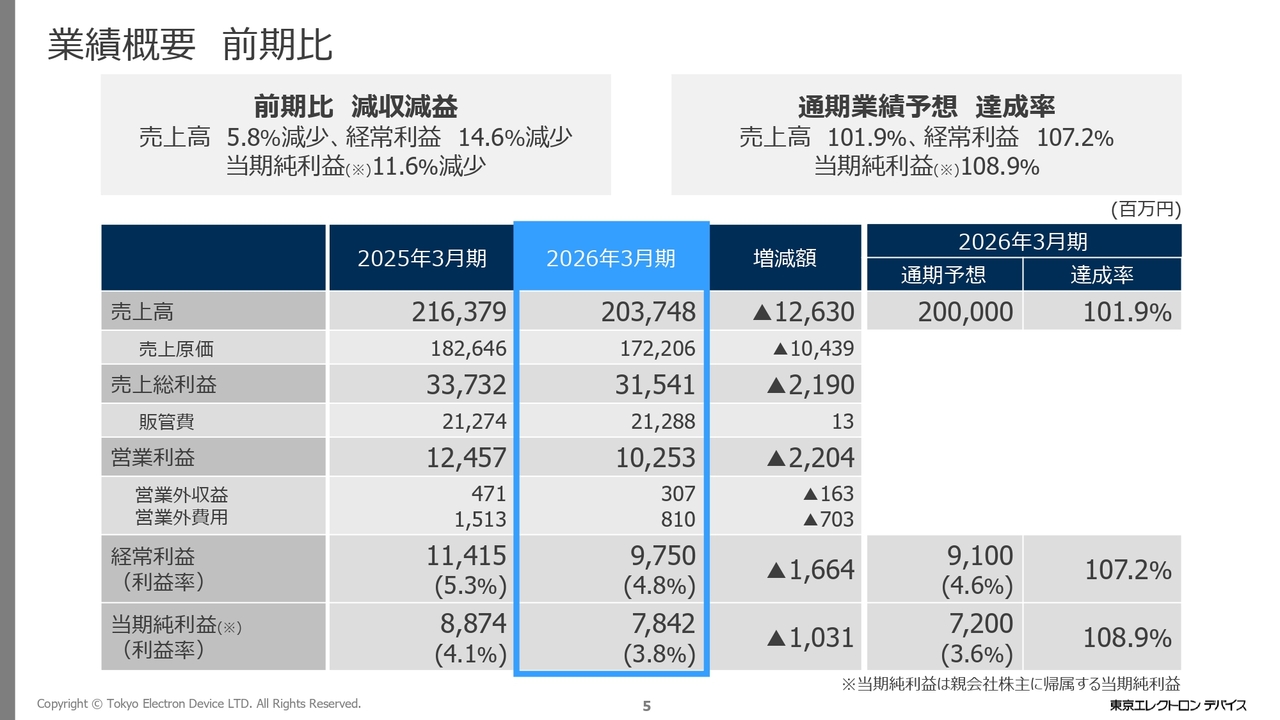

業績概要 前期比

2026年3月期決算報告に進みます。2026年3月期の売上高は2,037億4,800万円となり、前期比126億3,000万円減、5.8パーセント減少となりました。

経常利益は97億5,000万円で、前期比16億6,400万円減、14.6パーセントの減少となっています。また、親会社株主に帰属する当期純利益は78億4,200万円で、前期比10億3,100万円減、11.6パーセントの減少となりました。

通期業績予想比では、売上高2,000億円に対して101.9パーセント、経常利益91億円に対して107.2パーセント、親会社株主に帰属する当期純利益72億円に対して108.9パーセントとなりました。

第3四半期の報告でも触れましたが、特別利益として、持分法適用関連会社であるFidus Systems社の全保有株式を売却しています。

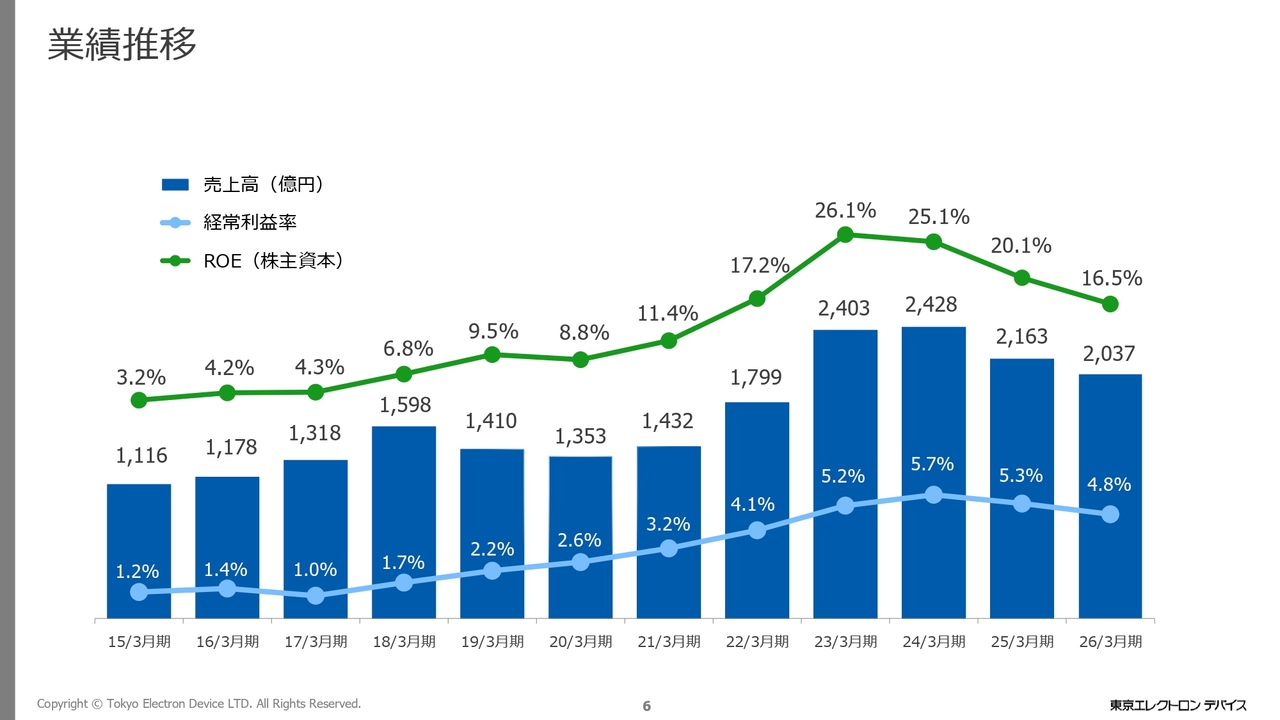

業績推移

業績推移です。2023年3月期及び2024年3月期をピークとして、2025年3月期及び2026年3月期は2期連続の減収減益となりました。2026年3月期の経常利益率は4.8パーセント、ROEは16.5パーセントとなりました。

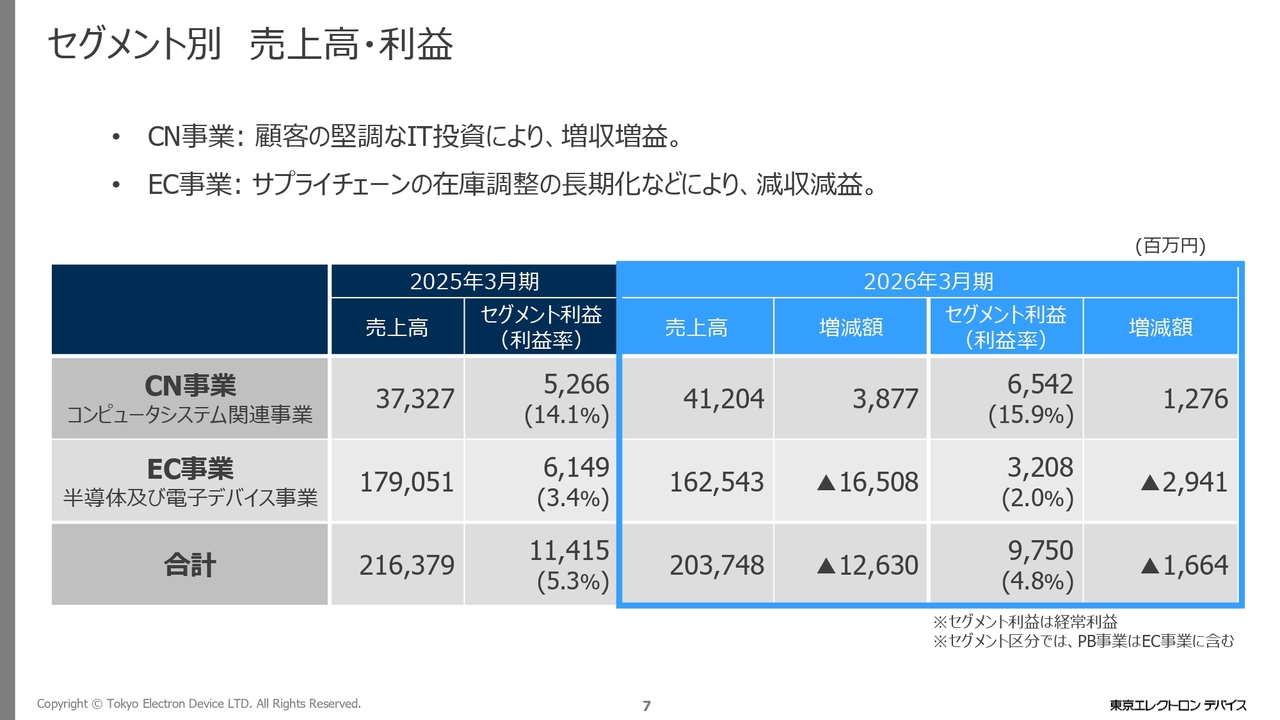

セグメント別 売上高・利益

セグメント別の売上高及び利益の状況です。

CN事業では、お客さまの堅調なIT投資により増収増益となりました。売上高は前期比10.4パーセント増の412億400万円、セグメント利益は前期比24.2パーセント増の65億4,200万円、セグメント利益率は15.9パーセントとなりました。

一方、EC事業はサプライチェーンの在庫調整の長期化などにより減収減益となっています。売上高は前期比9.2パーセント減の1,625億4,300万円、セグメント利益は47.8パーセント減の32億800万円、セグメント利益率は2.0パーセントとなりました。

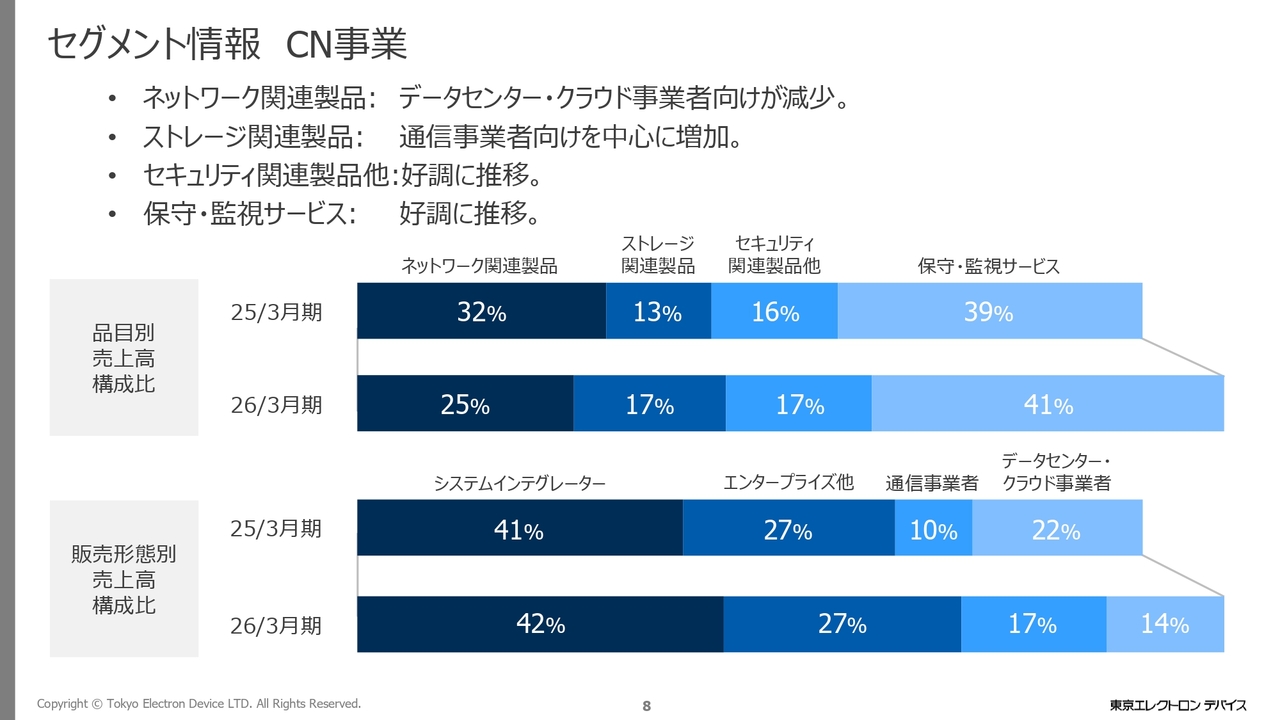

セグメント情報 CN事業

セグメントごとの状況についてご説明します。

CN事業においては、ネットワーク関連製品がデータセンター・クラウド事業者向けで減少しました。一方、ストレージ関連製品は通信事業者を中心に増加しています。また、セキュリティ関連製品や保守・監視サービスは好調に推移しています。

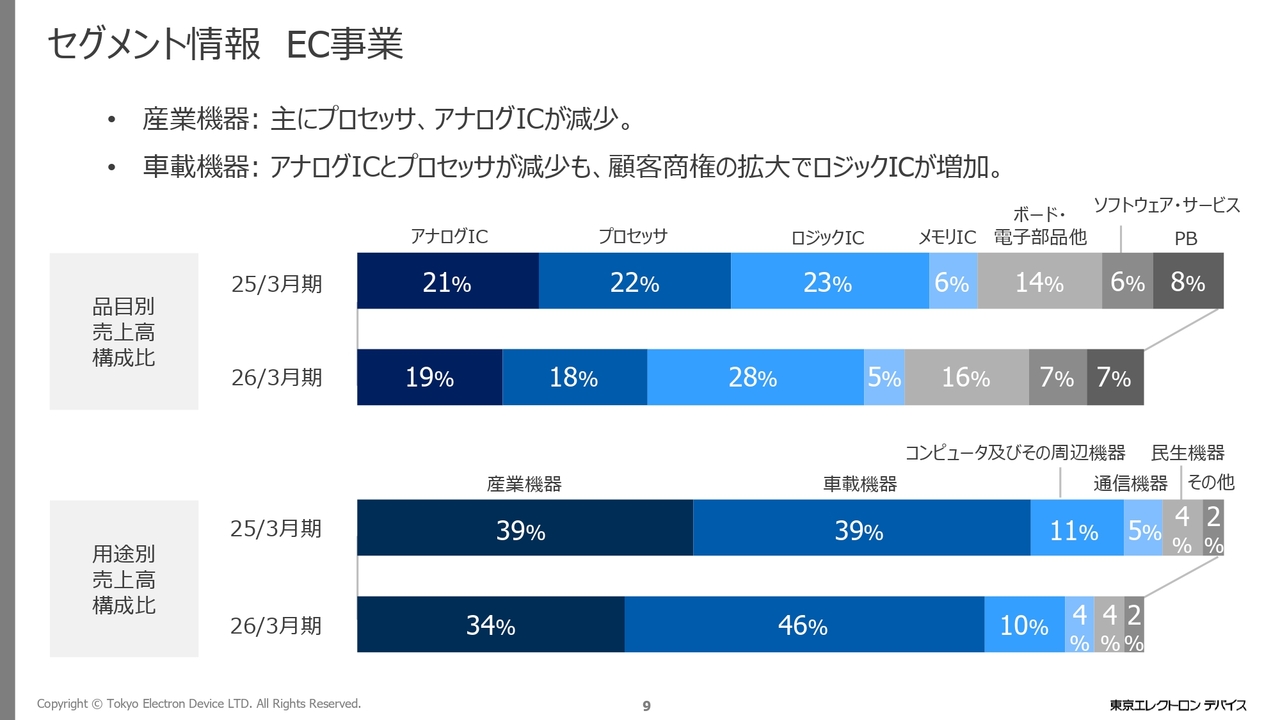

セグメント情報 EC事業

EC事業では、産業機器及び車載機器ともに在庫調整の影響を受け、アナログICとプロセッサの2つが大きく減少しました。ただし、車載機器では顧客の商権拡大によりロジックICが増加しています。

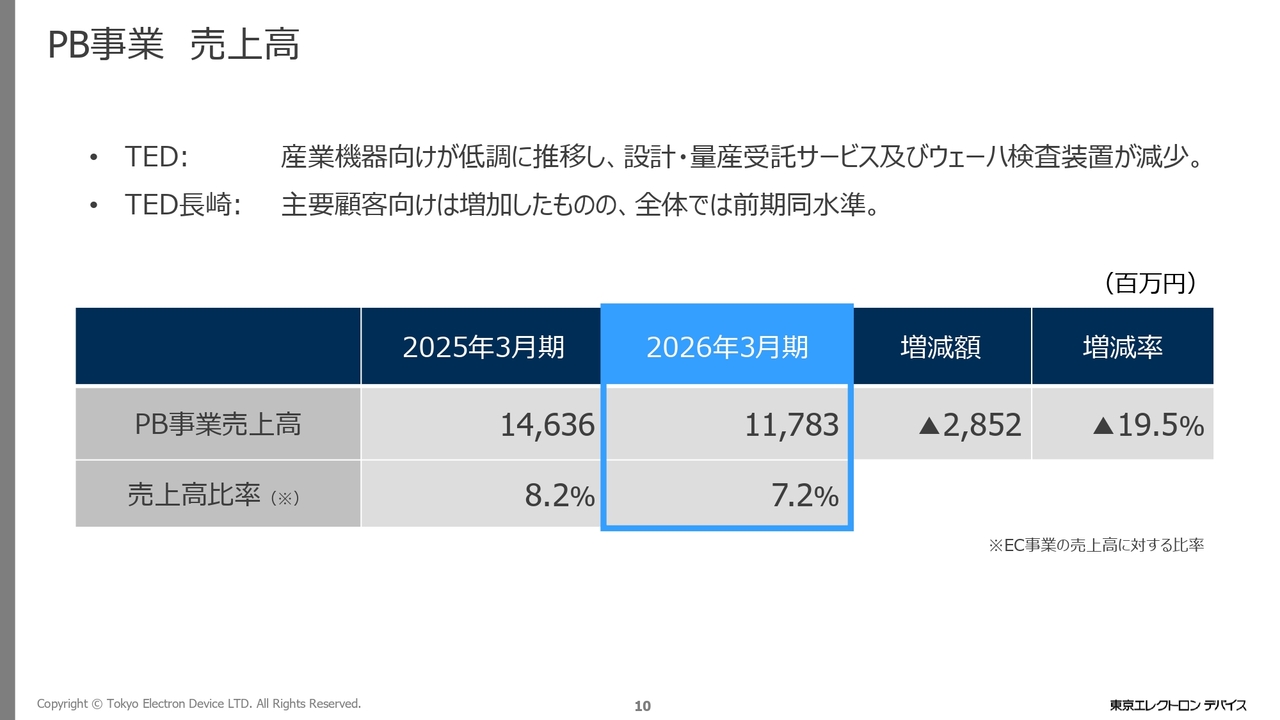

PB事業 売上高

PB事業です。売上高は前期比19.5パーセント減の117億8,300万円となりました。

東京エレクトロンデバイスにおいては、産業機器向けが低調に推移し、設計・量産受託サービス及びウェーハ検査装置の両方が減少しました。

一方、東京エレクトロンデバイス長崎では主要顧客向けの売上高は増加しましたが、全体では前期と同水準となっています。

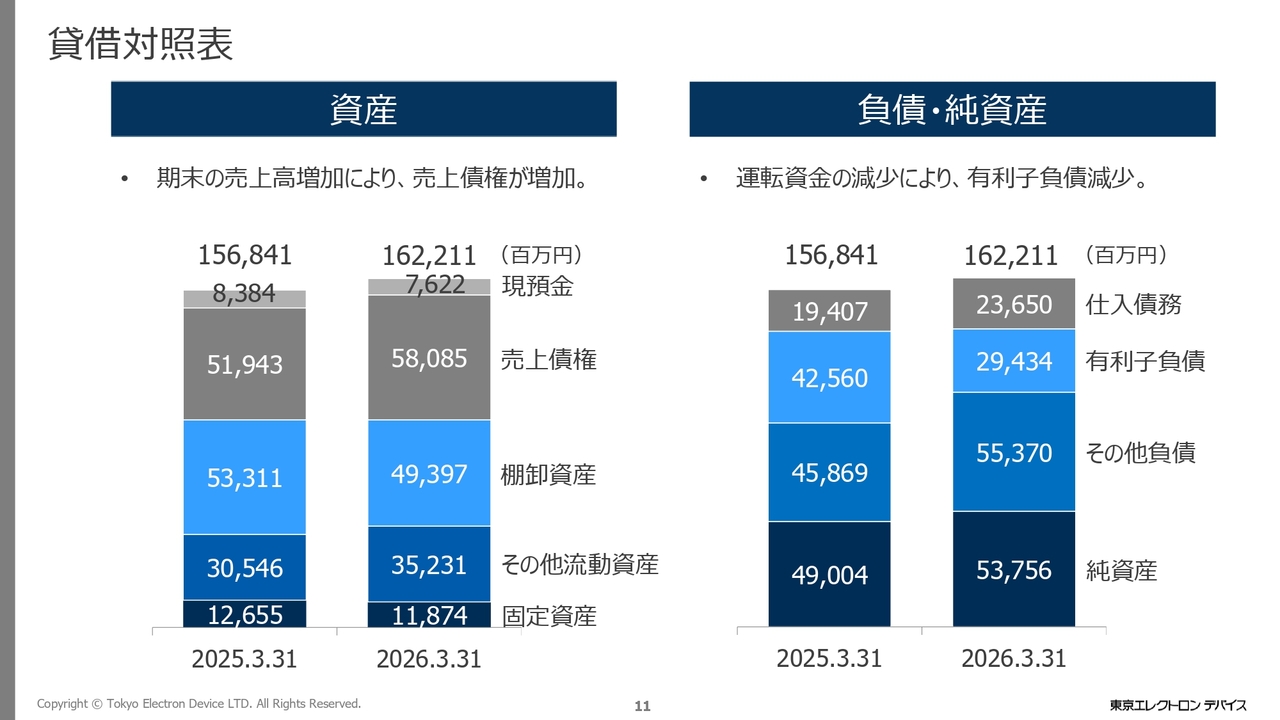

貸借対照表

貸借対照表です。総資産は1,622億1,100万円となり、前期末比で約54億円増加しました。

資産では期末に向けて納品が進み、売上高増加に伴い売上債権が増加しました。また、CN事業において保守サービスが伸長し、前払費用が増加したことからその他流動資産が増加しています。

負債及び純資産では、運転資金の減少に伴い、借入金の返済を進めたことで有利子負債が減少しました。

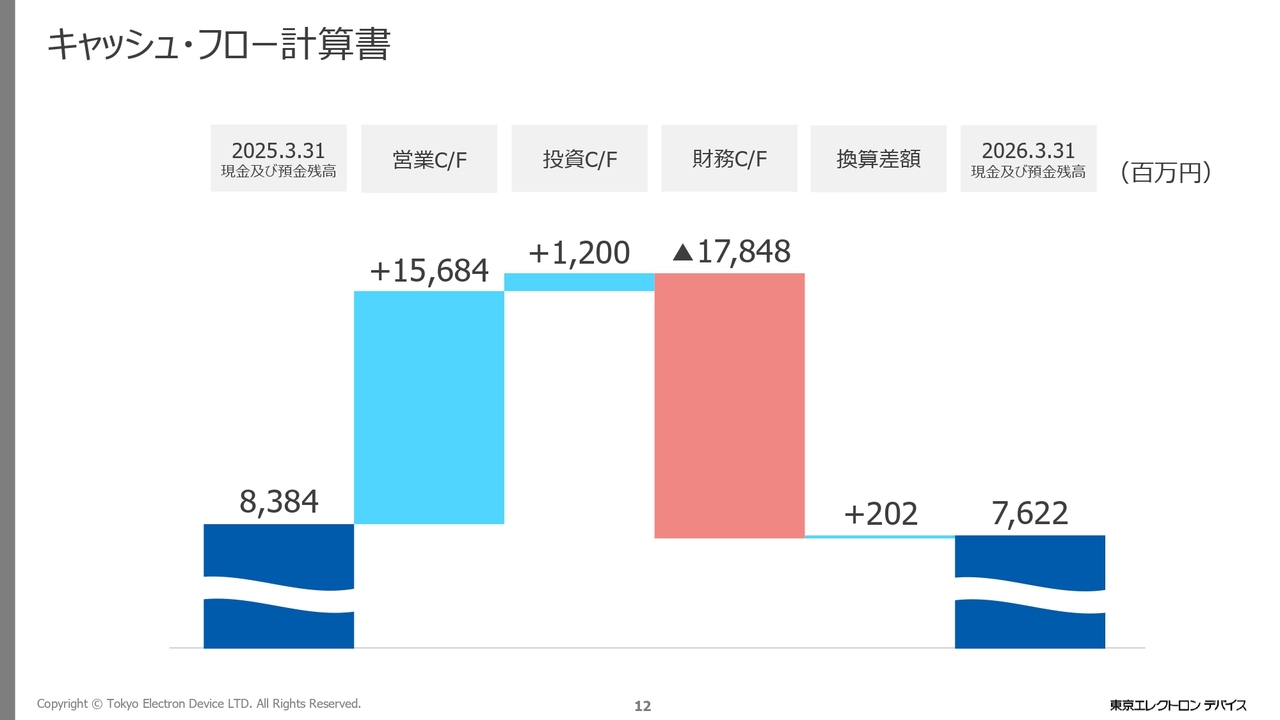

キャッシュ・フロー計算書

キャッシュ・フローの状況です。

営業キャッシュ・フローは、プラスとなりました。投資キャッシュ・フローは、Fidus Systems社の株式譲渡によりプラスとなりました。財務キャッシュ・フローは、借入金の返済及び配当金の支払いなどによりマイナスとなりました。

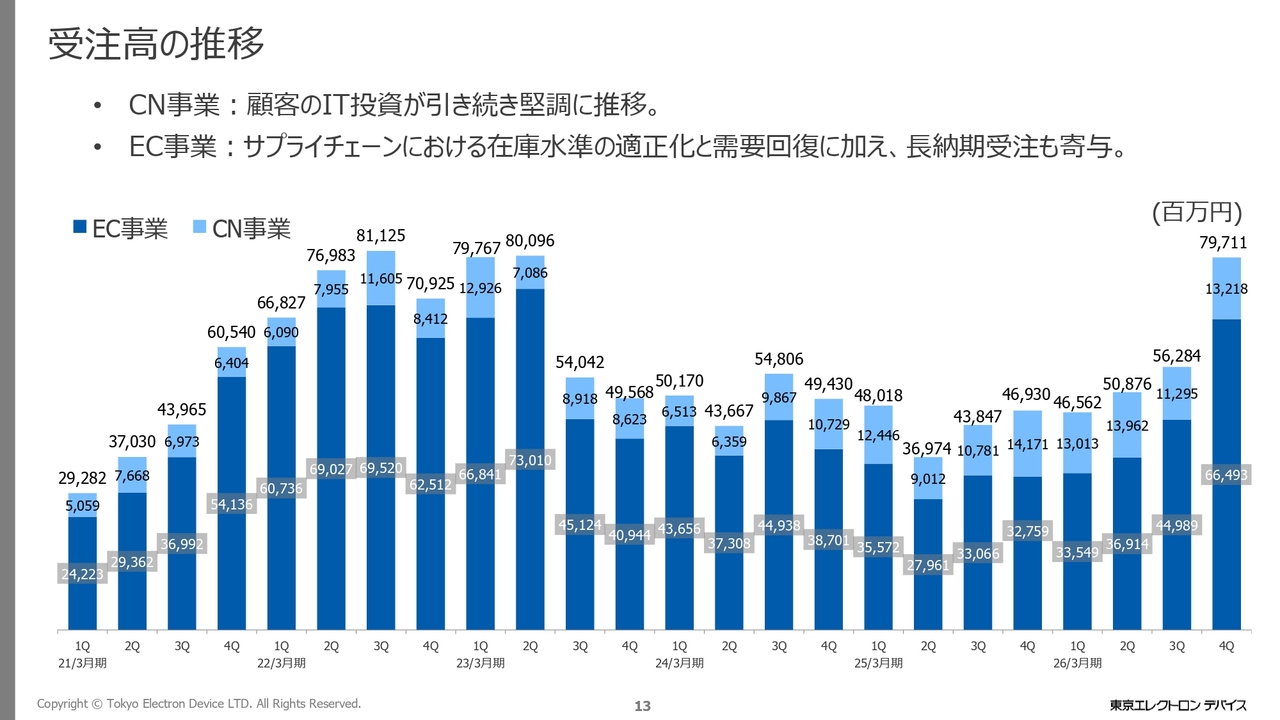

受注高の推移

受注高の推移です。第4四半期の受注高は797億1,100万円、通期の受注合計は約2,334億となり、前期比で約576億円増加しました。

CN事業は引き続き堅調に推移しており、EC事業はサプライチェーンにおける在庫水準の適正化や需要回復に加え、長納期受注も寄与しています。

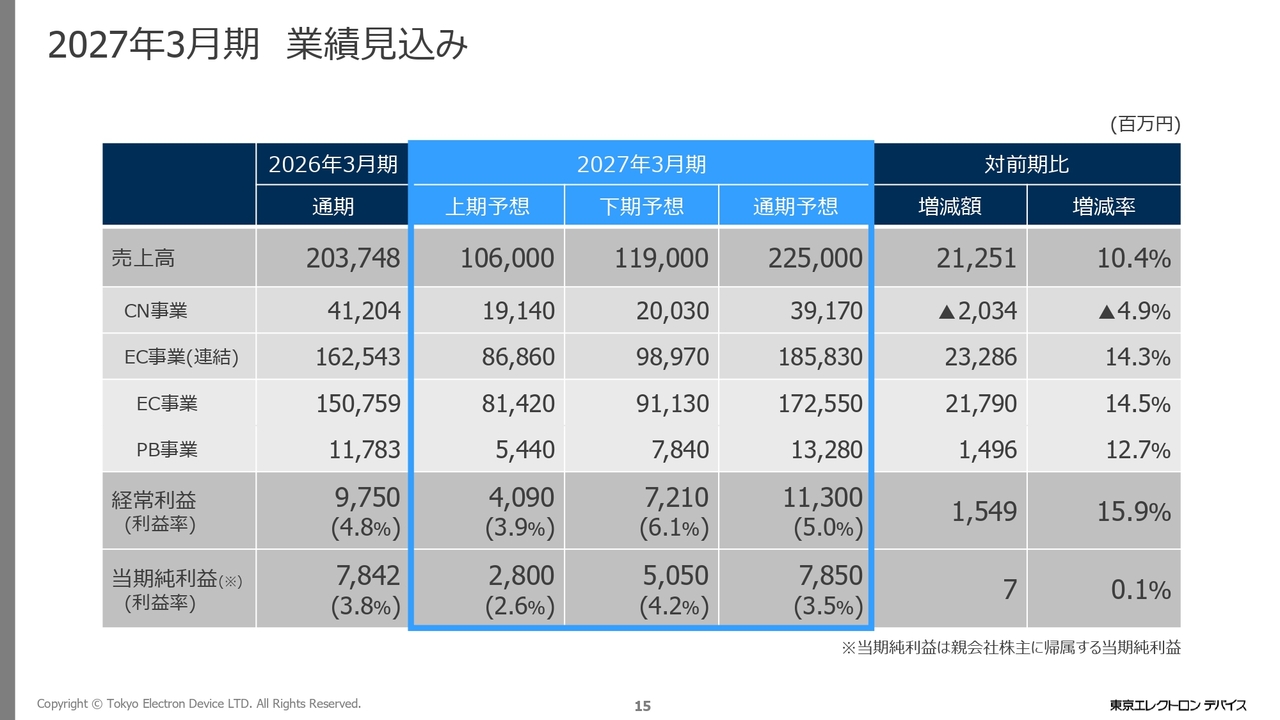

2027年3月期 業績見込み

2027年3月期の業績見込みです。売上高は前期比10.4パーセント増の2,250億円を見込んでいます。

CN事業では製品の長納期化及び主要顧客におけるIT投資の一服により、前期比4.9パーセント減の391億7,000万円を見込んでいます。一方、EC事業(連結)は受注が好調であることから、前期比14.3パーセント増の1,858億3,000万円を見込んでいます。

経常利益は113億円、経常利益率は5.0パーセント、親会社株主に帰属する当期純利益は78億5,000万円を計画しています。

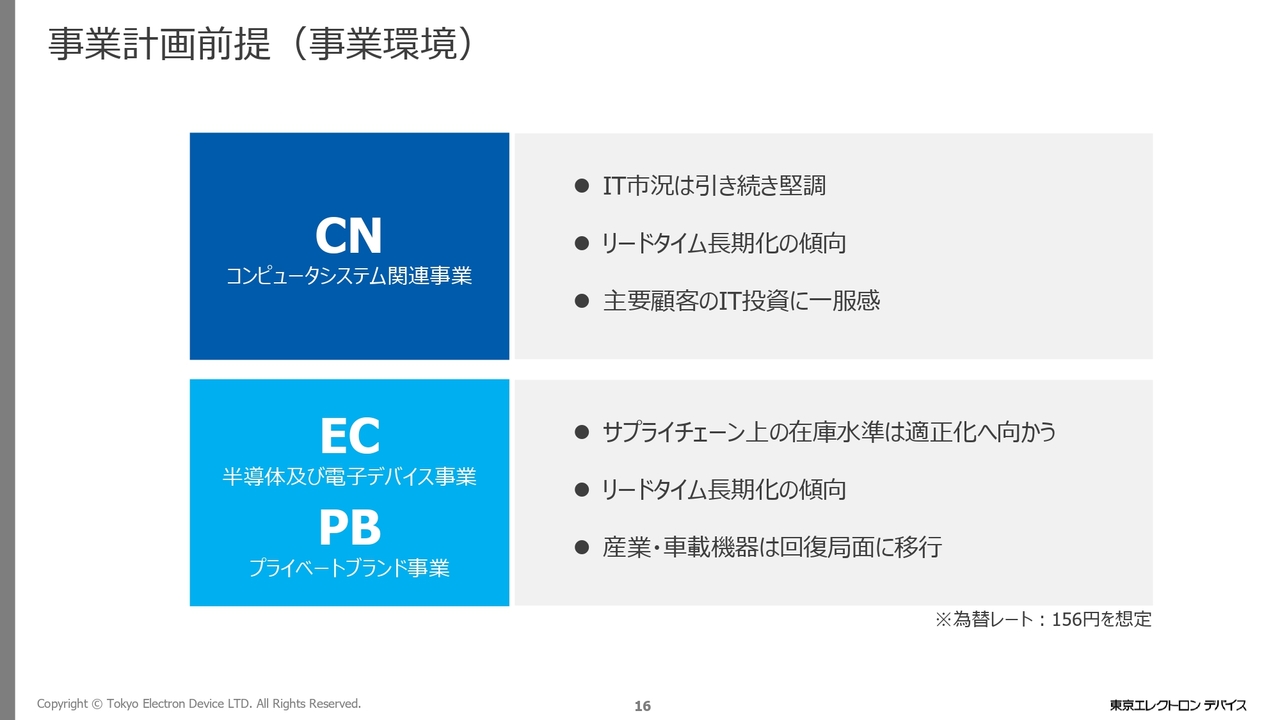

事業計画前提(事業環境)

事業計画前提及び事業環境です。

CN事業では、IT市況が引き続き堅調に推移すると予測しています。また、先ほどご説明したように、EC事業ではサプライチェーン上の在庫水準は適正化に向かっています。さらに、産業機器や車載機器も回復局面に入っています。

一方、AIサーバーの需要増加を背景に、メモリ及びNANDの需給バランスが崩れ始めており、電子デバイスのみならずサーバー、ネットワーク、ストレージといった分野でもリードタイムの長期化が顕著にみられます。

また、主要顧客のIT投資は永続的なものではありませんので、CN事業においては、若干の一服感が出ることを前提としています。

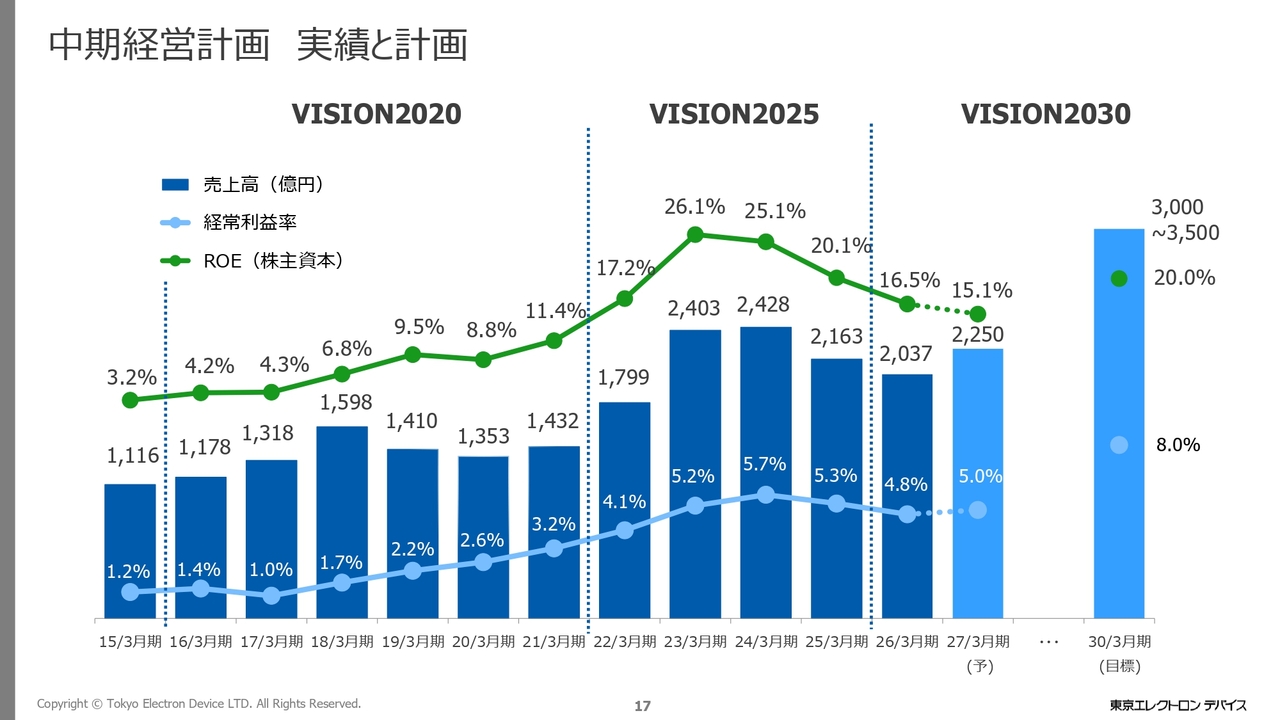

中期経営計画 実績と計画

中期経営計画の実績と計画です。スライド右端に「VISION2030」の目標数値を記載しています。2027年3月期は、先ほどお伝えした数値を目指して取り組んでいきます。

経常利益率は2027年3月期の5.0パーセントから、最終的には2030年3月期で8.0パーセントを目標としています。そのため、当社が中期経営計画で掲げている収益性の向上は欠かせない課題となっています。

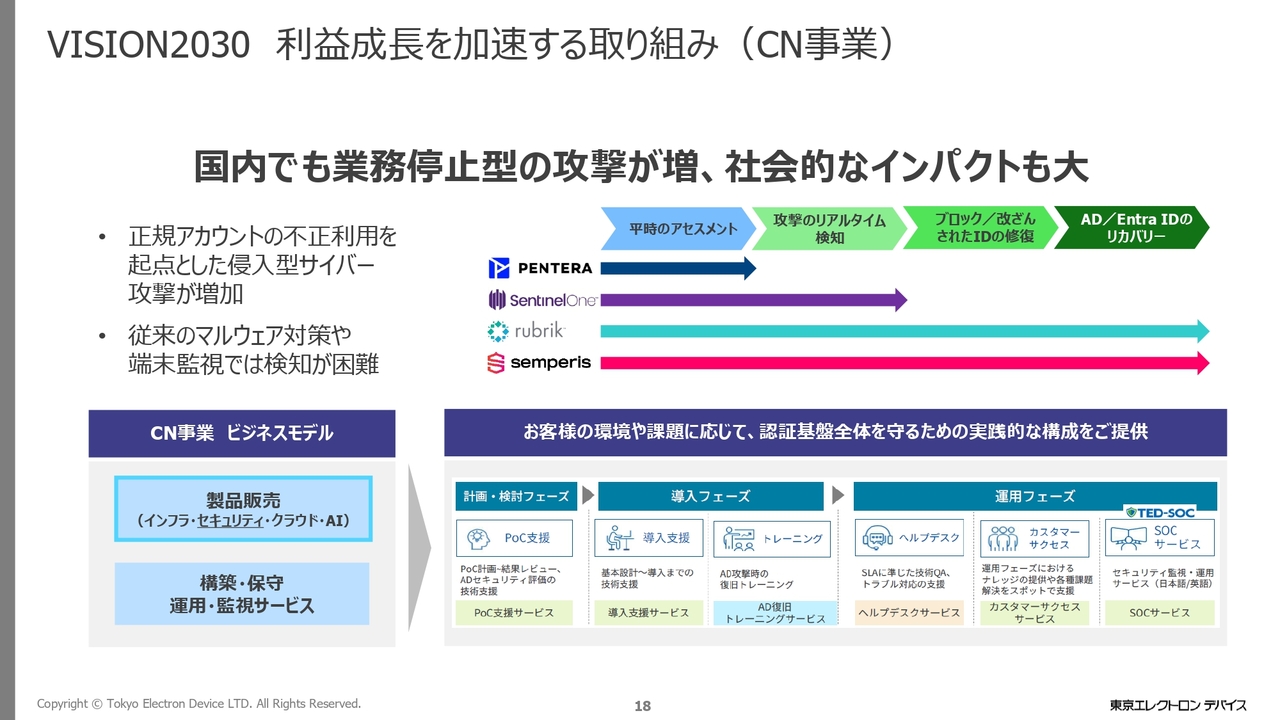

VISION2030 利益成長を加速する取り組み(CN事業)

そのためには、各部門で利益率や利益成長を加速するような、有望な事業を推進していく必要があります。ここでは2つの事業についてご紹介します。

まずはCN事業です。昨年、サプライチェーン全体を混乱させるような大規模なサイバー攻撃が発生しました。現在もその傾向は収まらず、多くの企業が危険にさらされています。

そこで発生した攻撃の中でも顕著なものが、社員のIDやパスワードなどが不正に入手され、正規のユーザーとして社内に侵入されるケースです。その後、侵入者が潜伏して社内を調査し、最終的にはウイルス対策ソフトウェアやサーバーのデータバックアップなどが消去されてしまうといった被害が多く発生しました。

そのため、IDやアカウントを保護することが非常に注目されています。具体的には、Microsoftの「Active Directory」や「Microsoft Entra ID」、SaaS製品では「Okta」といったID関連製品を多くの企業が利用していると思います。

これらに関しては、平時のアセスメントや、攻撃を受けた際のリアルタイム検知のほか、データが実際に消されてしまった場合に備えて、部分的な修復や全体的なリカバリーも含めた準備を進める必要があります。

CN事業では「Pentera」「SentinelOne」「Rubrik」「Semperis」といった製品を提供しており、それぞれが異なる機能を持っています。これらをお客さまの要件に合わせて活用し、認証基盤全体を保護するソリューションを進めていきます。

また、CN事業においては製品の提供だけでなく、サービスにも力を入れています。導入支援前の検証段階から、お客さまの監視対象となるIDの監視まで、フルラインナップでサービスを提供することで、お客さまに安心してご利用いただける環境を整えていきます。

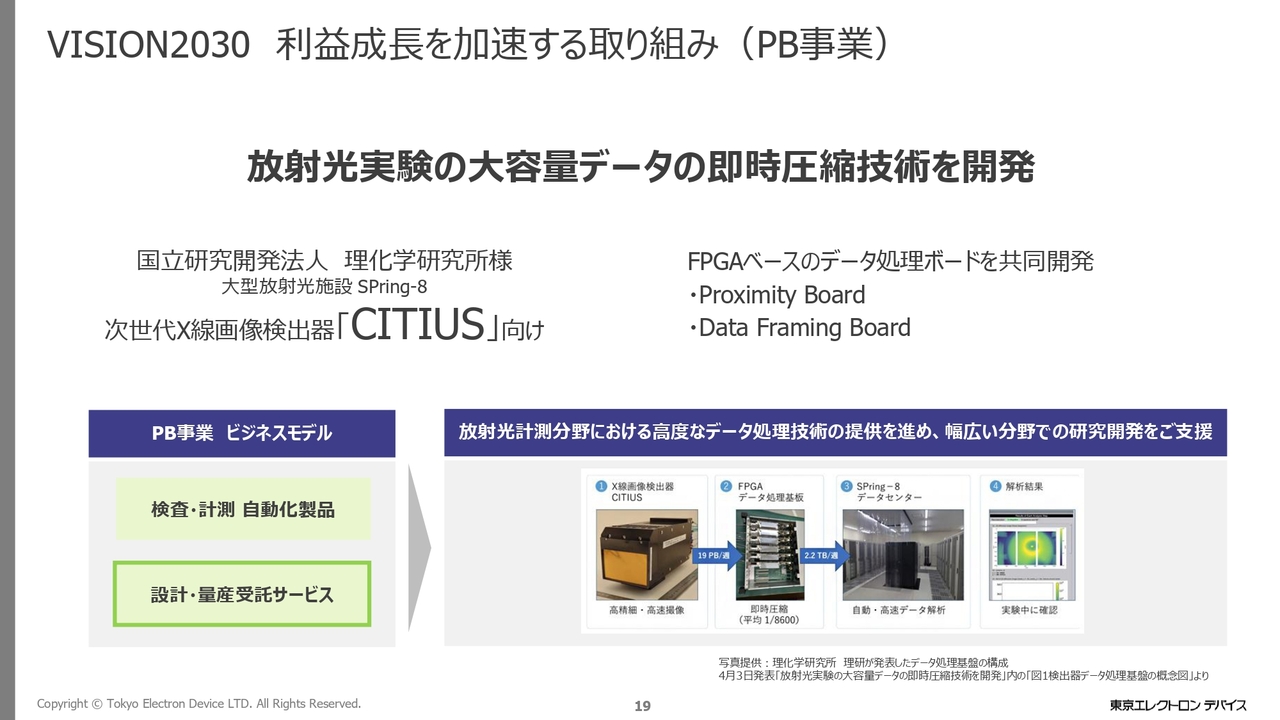

VISION2030 利益成長を加速する取り組み(PB事業)

次にPB事業についてご説明します。PB事業では、検査・計測の自社製品と設計・量産受託サービスを展開しています。

設計・量産受託サービスでは多くのお客さまが詳細を公開されず、あまりご紹介することがありません。しかし、2026年4月3日に研究成果として理化学研究所からプレスリリースが出されていますのでご紹介します。

今回ご紹介するのは、大型放射光施設「SPring-8(スプリングエイト)」で使用されるX線画像検出装置「CITIUS(シティウス)」に関する事例です。

「CITIUS」はお客さまが製作された装置で、1秒間に27ギガバイトのデータを生成できます。1週間で19ペタバイトにも及ぶ非常に大きなデータとなりますが、このような大量のデータをすぐに処理して確認することは困難です。

そこで共同開発したものが、FPGAベースのデータ処理ボードです。「CITIUS」から生成されるデータを処理・圧縮し、平均約8,600分の1に小さくした上でデータセンターに送信するもので、これにより実験中に解析結果を確認できる仕組みとなっています。

今後の期待は理化学研究所のプレスリリースに記載がありますので、そちらをご参照ください。

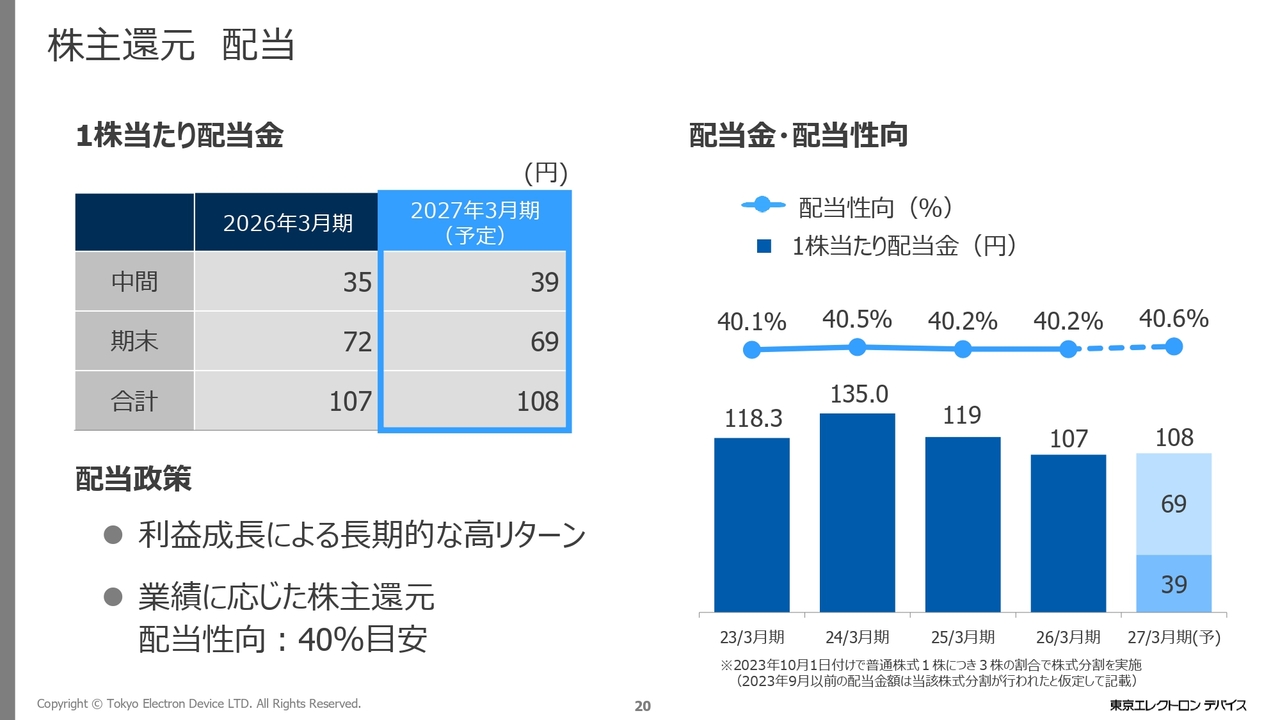

株主還元 配当

株主還元及び配当です。2026年3月期の1株当たり配当金は、中間配当が35円、期末配当は予定の64円に8円を追加して72円とし、年間配当は合計107円としました。

当社は業績に応じた株主還元として、配当性向40パーセントを目安としています。2027年3月期の1株当たり配当金は、中間配当が39円、期末配当が69円、年間配当は合計108円、配当性向は40.6パーセントを予定しています。

私からのご説明は以上です。ありがとうございました。

記事提供: ![]()