2026年4月23日に発表された、株式会社近鉄百貨店2026年2月期決算説明の内容を書き起こしでお伝えします。

2026年2月期決算説明

梶間隆弘氏(以下、梶間):株式会社近鉄百貨店代表取締役社長執行役員の梶間です。本日はご多用の中、2026年2月期決算説明会にご参加いただき誠にありがとうございます。

当社にとって、機関投資家のみなさまに向けた決算説明会は今回が初めての開催となります。私自身、みなさまと直接当社の経営方針や今後の展望について対話できるこの機会を、大変心待ちにしていました。

昨今の資本市場からの要請、そして資本コストや株価を意識した経営を真に実践していくためには、経営陣自らがみなさまと意見交換を行うことがなによりも不可欠であると強く痛感しています。今後は説明会などでの対話を通じ、資本市場の目線を理解し、企業活動に活かしていきたいと思います。

みなさまの率直なご意見をうかがえればと思いますので、どうぞよろしくお願いします。

今回の説明会では、当社の強みや特徴の説明と重複する部分もありますが、2027年2月期の重点施策についてぜひご理解いただきたいと考えています。

まず、2026年2月期の業績についてご説明します。主力である百貨店業が堅調に推移したことに加え、大阪・関西万博オフィシャルストアの出店効果が業績を強力に牽引しました。

これにより大幅な増収増益となり、営業利益および経常利益においては、過去最高益であった2006年2月期に次ぐ極めて高い利益水準を達成することができました。

2027年2月期は、あべのハルカス近鉄本店や「Hoop」「and」などを含めた「ハルカスタウン」の活性化、特に入店客数を高める施策に重点を置いています。入店客数を高めるため、自社の強みと自負している食品分野を強化します。

関西では、大阪・関西万博を経験し、リアルな体験を楽しむといった雰囲気が高まっています。万博が閉幕した今、百貨店こそがリアルな体験を楽しむ場となり、この流れを絶やしたくないと考えています。

そこで、目玉企画として、あべのハルカス近鉄本店を舞台に、「ハルカス・ニッポン博覧会」と銘打ったイベントを展開していきます。物販だけでなく、ワークショップや観光振興などを含めた1つの都道府県に特化した全館イベントを、基本的に毎月開催していく想定です。

さらに、今後も成長が期待できる外商部門を強化していきます。当社の外商売上高は伸び続けています。

顧客数を増やしながら提案商品の幅を広げていることが奏功しています。「近鉄百貨店の外商から近鉄グループの外商へ」を合言葉に、百貨店の商品はもちろん、近鉄グループの商品の販売や紹介を広げていくほか、近鉄グループ全体の顧客データ基盤を活用した新規顧客獲得も進めていきます。

インバウンドの先行きは不透明な部分もありますが、海外のクレジット会社との提携により、インバウンドの富裕層をあべのハルカス近鉄本店へ誘致する取り組みを進めています。

また、大阪・関西万博で得た成果をどのように次の事業ポートフォリオに組み込んでいけるかを検討しています。大阪・関西万博では、業績の押し上げはもとより、関西における顧客動向の変化や、既存店舗に依存しないビジネスモデルへの挑戦など、当社にとって今後の戦略を考える上での大きな気づきを得ることができました。

当社はこれまでも博覧会やスーベニアショップに関わってきましたが、自ら企画・製造・販売までを一貫して手がけることによって、コストや利益のコントロールが可能となり、全社の利益率向上に大きく貢献することを、大阪・関西万博を経験してあらためて実感しました。

担当チームの商品企画・開発に対するモチベーションは高く、この勢いをぜひ次につなげていきたいと考えています。

これらの施策を2027年2月期に着実に実行していくことが重要と考えています。

目次

本日は、当社の強みについて簡単にご説明した後、専務の八木から業績について、再度私から中期経営計画の進捗についてご説明します。どうぞよろしくお願いします。

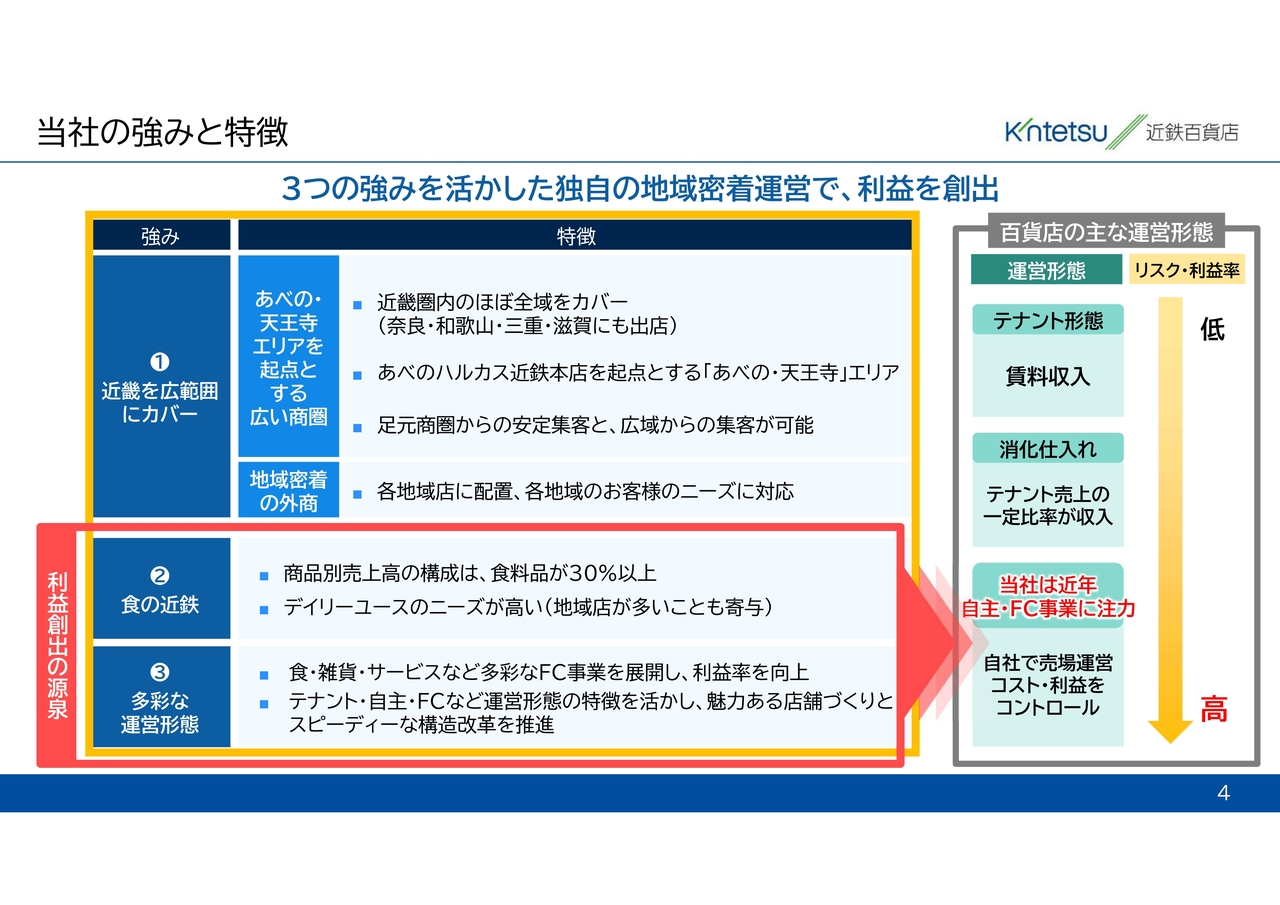

当社の強みと特徴

まず前提として、当社が他社にはないどのような独自の強みを持ち、どのようなビジネスモデルで戦っているのかについてご説明します。

スライドに記載の「当社の強みと特徴」についてご覧ください。当社の持続的な競争力の源泉となっている3つのポイントについて示しています。それらについて次のスライドから詳しくお話しします。

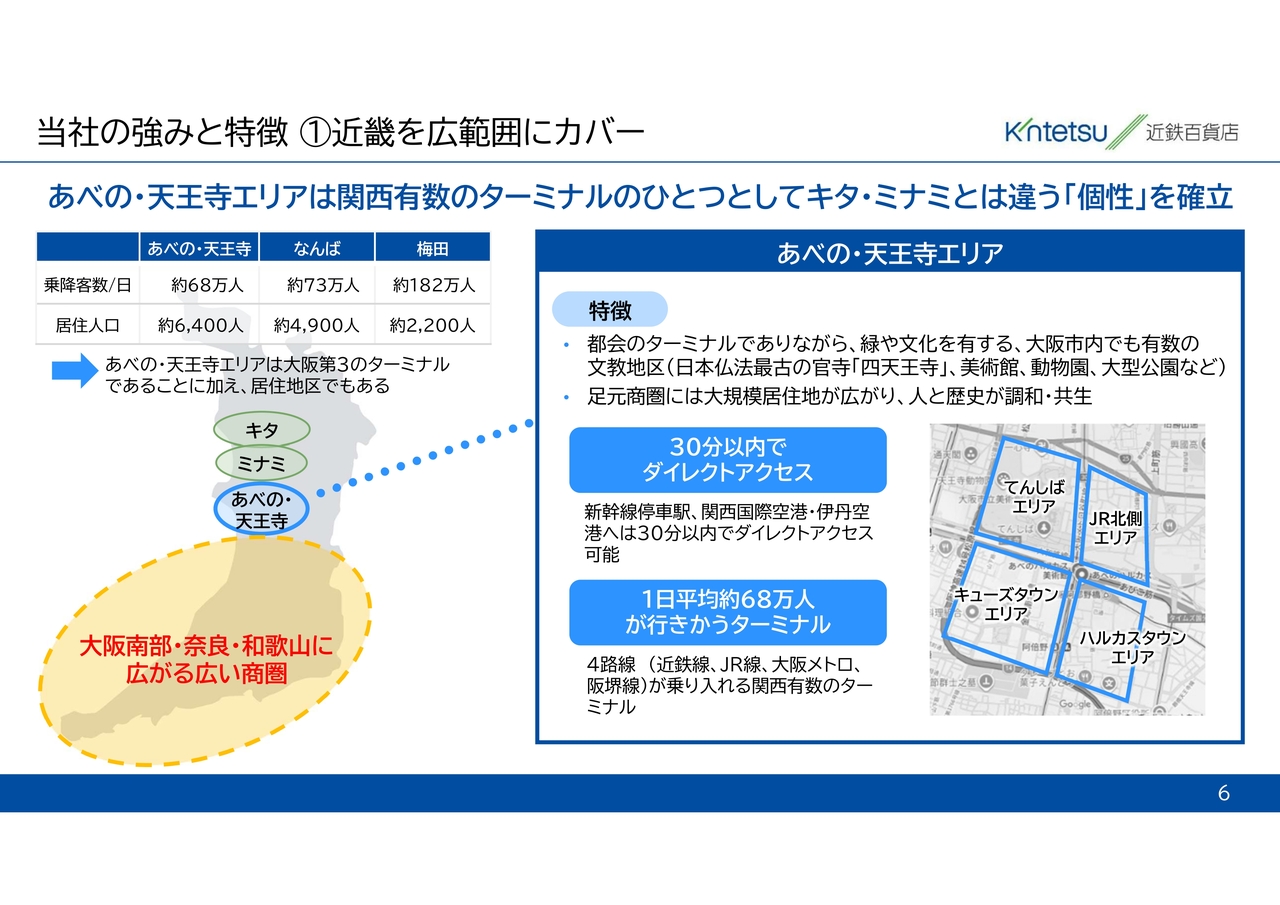

当社の強みと特徴 ①近畿を広範囲にカバー

第1の強みは「近畿を広範囲にカバーする圧倒的な店舗網と立地優位性」です。スライドに近畿圏の地図を示しています。当社は、あべのハルカス近鉄本店を起点として、大阪府、奈良県、和歌山県、三重県、滋賀県の1府4県に店舗を展開し、近畿圏のほぼ全域を広範囲にカバーしています。

これは、関西に基盤を置く百貨店としては、随一の広域ネットワークです。

特に特筆すべきは、奈良、和歌山、滋賀の3県において、当社が県内で「唯一の百貨店」として確固たる地位を確立している点です。当社の全店舗は、例外なく駅前という極めて利便性の高い好立地に位置しています。

これにより、日々の通勤・通学客を含めた足元商圏からの安定した集客基盤を確保しています。それに加えて、各店舗には地域に密着した外商員をきめ細かく配置し、それぞれの地域のお客さまのライフスタイルやニーズに深く入り込み、関西一円の富裕層を強固にカバーするネットワークを築き上げています。

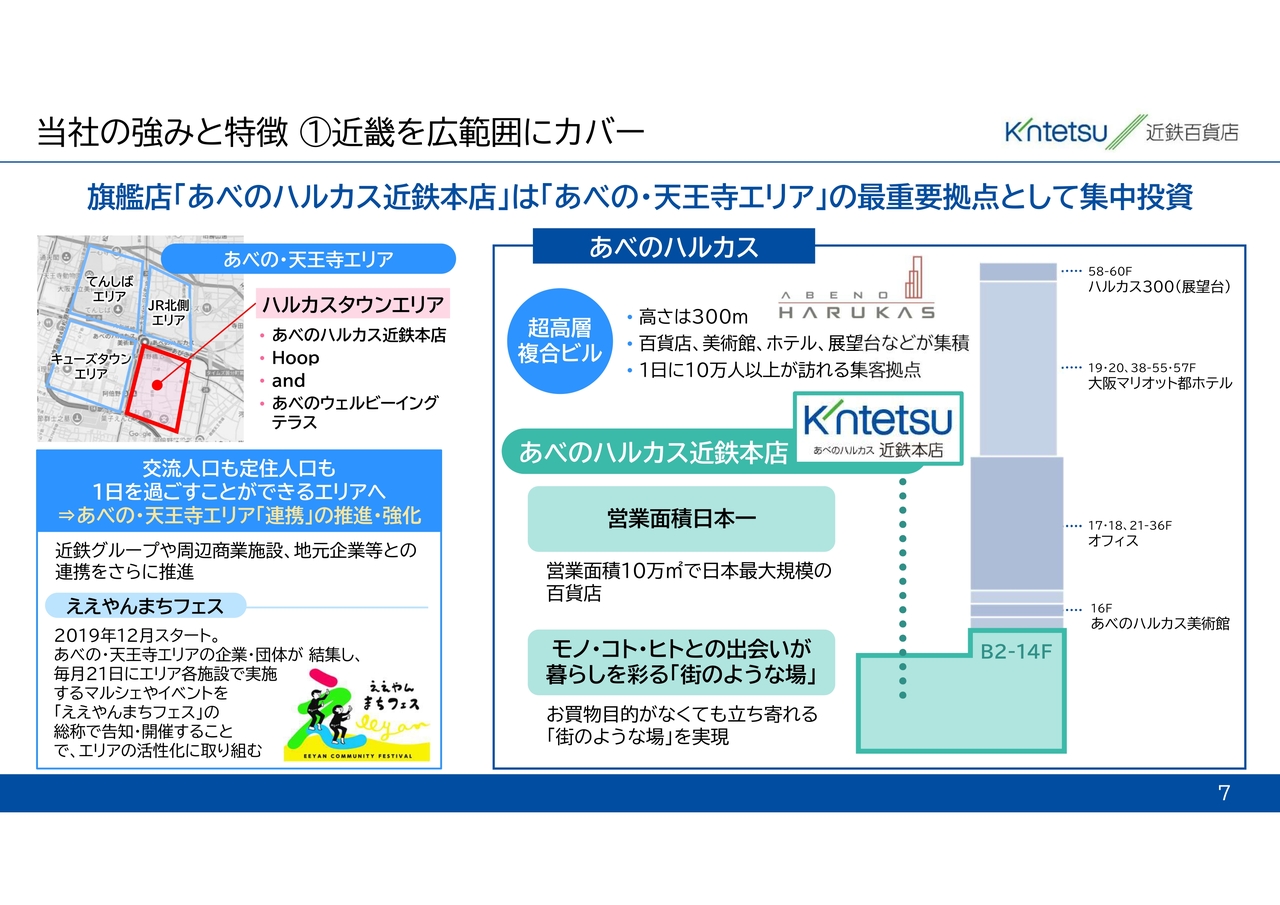

旗艦店であるあべのハルカス近鉄本店が持つ圧倒的な商品力や企画力を、地域店ネットワークを通じて各県の優良顧客へシームレスに展開できることが当社の強みです。

当社の強みと特徴 ①近畿を広範囲にカバー

そして、この広域ネットワークの要であり、我々の最大の収益基盤となっているのが、旗艦店「あべのハルカス近鉄本店」です。

あべの・天王寺エリアは、大阪府南部を中心に広大で豊かな商圏を後背地に持っています。

また、大阪のキタ、ミナミに次ぐ関西有数の大ターミナルでありながら、四天王寺や大阪市立美術館、天王寺動物園、さらには「てんしば」といった大型公園などがコンパクトに集積する、歴史と自然が調和した独自の個性を持つエリアです。

また、居住人口が多いことも、キタ、ミナミとは異なる特徴となっています。

交通インフラに目を向けると、近鉄線、JR線、大阪メトロ、阪堺線という4つの主要路線が結節し、1日に平均約68万人もの人々が行き交う一大交通拠点です。さらに、新幹線の停車駅や関西国際空港、伊丹空港へも30分以内でダイレクトにアクセス可能であり、国内外の広域から集客可能なポテンシャルの高い立地です。

当社の強みと特徴 ①近畿を広範囲にカバー

このエリアのランドマークである、高さ300メートルの超高層複合ビル「あべのハルカス」で、地下2階から地上14階を占める「あべのハルカス近鉄本店」は、営業面積10万平方メートルを誇る、日本最大規模の百貨店です。

近鉄グループが展開する美術館、ホテル、展望台などと連携し、お買い物という目的がなくても、モノ・コト・ヒトとの出会いが暮らしを彩る「街のような場」を提供しています。

当社は、この旗艦店への集中投資を行うとともに、周辺の「Hoop」「and」や新たに開業した医療モール「あべのウェルビーイングテラス」などの自社施設、さらには地元企業とも連携を深めることで、エリア全体を「ハルカスタウン」として面で捉え、その魅力を最大化する取り組みを強力に推進しています。

当社の強みと特徴 ②食の近鉄

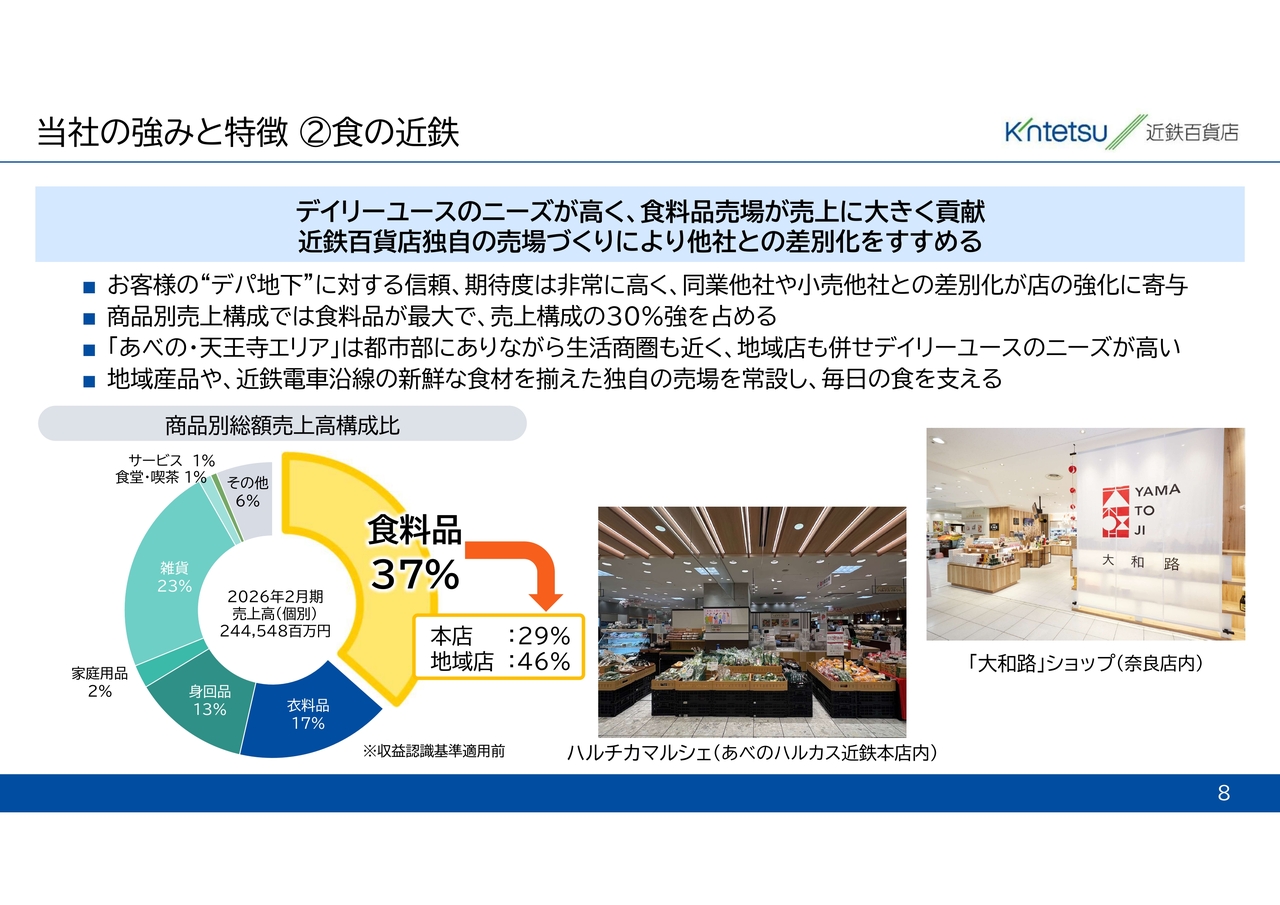

第2の強みは、商品別の売上構成において最大シェアを誇る食品です。

百貨店内の「デパ地下」は、お客さまからの信頼や支持も高く、さらに価格帯や品ぞろえなどにおいて、他の商業施設の食品売り場と比較して大きな強みを持つカテゴリです。

当社が食に強みを持つ要因として、当社のメインエリアである「あべの・天王寺」が、都市部のターミナルでありながら、大規模な居住地がすぐそばに広がる生活商圏に位置していることが挙げられます。

加えて、先ほどご説明したように、各地方に地域密着型の店舗を多数展開しているため、お客さまの日々の生活に密着した「デイリーユース」のニーズが非常に高いという特性があります。

当社は、この食に対する高い支持をさらに盤石なものにするため、独自の売場作りにこだわっています。例えば、近鉄沿線を中心に新鮮な野菜を展開する「ハルチカマルシェ」や、地域産品を集めた「大和路」ショップなど、当社ならではの売場を常設展開し、他社とは一線を画す差別化を図っています。

どのような経済環境下においても、お客さまの食に対するニーズは極めて底堅く、日々の安定した集客と売上に貢献する、当社の強力な防衛線であり攻撃の要でもあります。

当社の強みと特徴 ③多彩な運営形態

第3の強みは「多彩な運営形態を駆使した収益性の向上」です。長らく、日本の百貨店ビジネスの主流は、テナントに場所を貸して賃料をいただく「不動産賃貸モデル」か、売上に応じて一定の歩合をいただく「消化仕入れモデル」でした。

しかし、当社は旧来の枠組みにとらわれることなく、近年、自らが主体的にリスクを取って店舗を運営するフランチャイズ(FC)事業や自主事業へのビジネスモデル変革を強力に推し進めています。

自ら商品を仕入れ、販売し、売場を運営するといったリスクを取る分、リターンも大きく、利益率の改善を実現しています。具体的には、「成城石井」「ハンズ」「オンデーズ」といった、集客力が高くお客さまからの支持が厚い有力ブランドをフランチャイズ運営で多店舗展開しています。

当社がフランチャイズ事業に初めて挑戦したのは、2015年10月の「ファミリーマート」のオープンでした。そこから現場での地道な努力を重ね、ノウハウを蓄積し、運営体制を磨き上げた結果、売上高200億円規模にまで急激な成長を遂げています。

この多彩な運営形態を持つことのメリットは、利益率の向上だけではありません。各地域店の商圏特性やお客さまのニーズに合わせて、テナント、消化仕入れ、自主運営・フランチャイズ運営を最適に組み合わせることで、迅速かつ柔軟な店舗の構造改革が可能になる点です。

これが全社的な利益率の底上げと各店舗独自の魅力向上に大きく貢献しています。

以上に述べた3つの強みを最大限に組み合わせた独自の地域密着運営こそが、他社には真似できない当社の持続的な利益創出の源泉であり、成長の原動力です。

それでは、詳細な財務状況と次期の見通しについて、専務の八木よりご説明します。

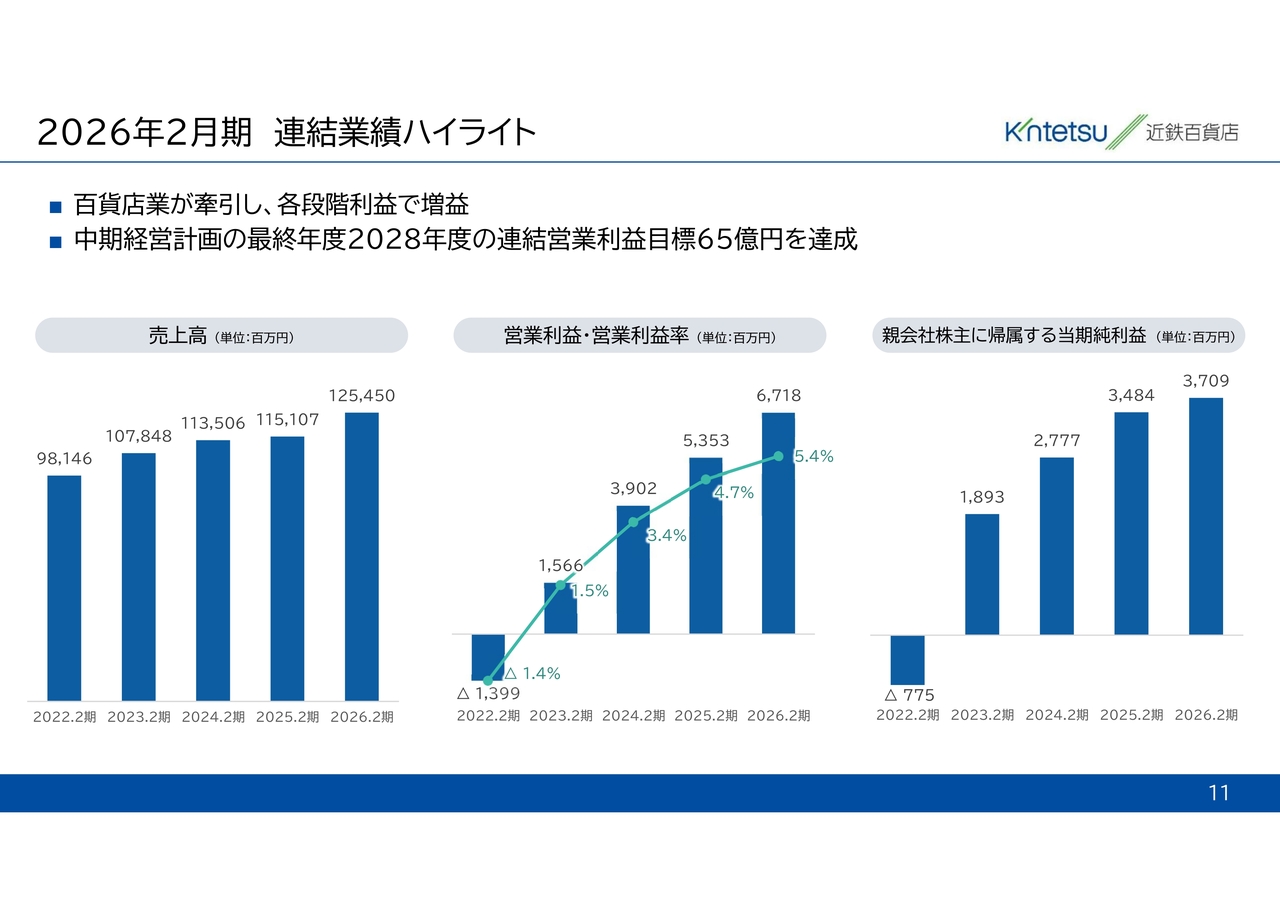

2026年2月期 連結業績ハイライト

八木徹氏:代表取締役専務執行役員、経理担当の八木です。2026年2月期の決算概要および2027年2月期の業績予想について、決算説明資料に基づきご説明します。

まず2026年2月期の連結業績についてご説明します。業績のハイライトです。当期は百貨店業の好調により、各段階利益で増益となりました。また、中期経営計画最終年度である2028年度の連結営業利益目標65億円を達成しました。

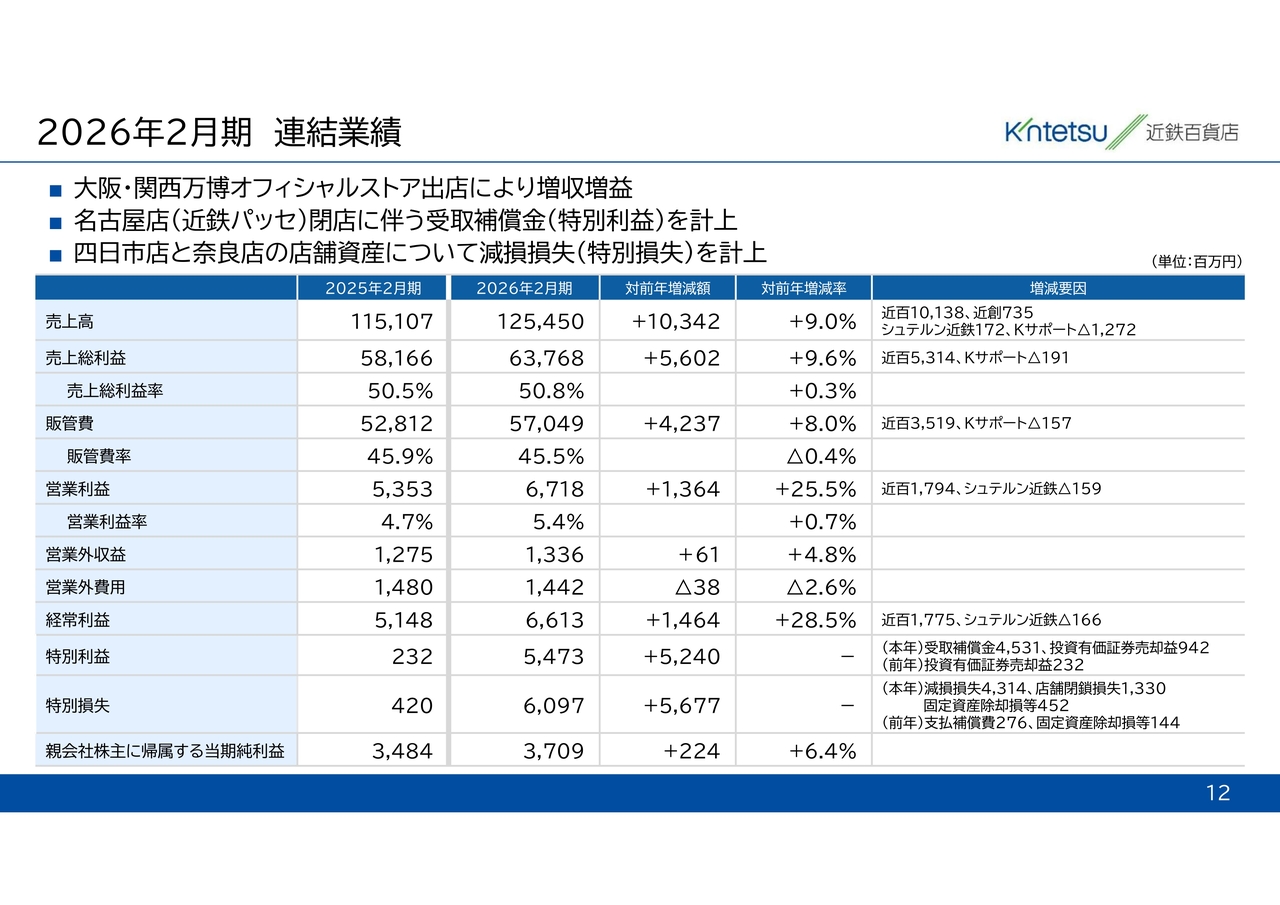

2026年2月期 連結業績

連結業績についてご説明します。売上高は前年比103億4,200万円、9.0パーセント増の1,254億5,000万円、営業利益は前年比13億6,400万円、25.5パーセント増の67億1,800万円となりました。

近鉄百貨店においては、免税売上が前年の反動減となったものの、大阪・関西万博オフィシャルストア出店による売上貢献が大きく、増収増益となりました。

経常利益も、前年比14億6,400万円、28.5パーセント増益の66億1,300万円となっています。

特別損益では、特別利益として名古屋店閉店に伴う受取補償金および政策保有上場株式の売却益として計54億7,300万円を計上しました。一方で、特別損失として四日市店・奈良店の減損損失、名古屋店閉店に伴う店舗閉鎖損失、さらに店舗改装に伴う除却損などを合わせて60億9,700万円を計上しています。

法人税等を差し引きした親会社株主に帰属する当期純利益は、対前年2億2,400万円、6.4パーセント増益の37億900万円となりました。

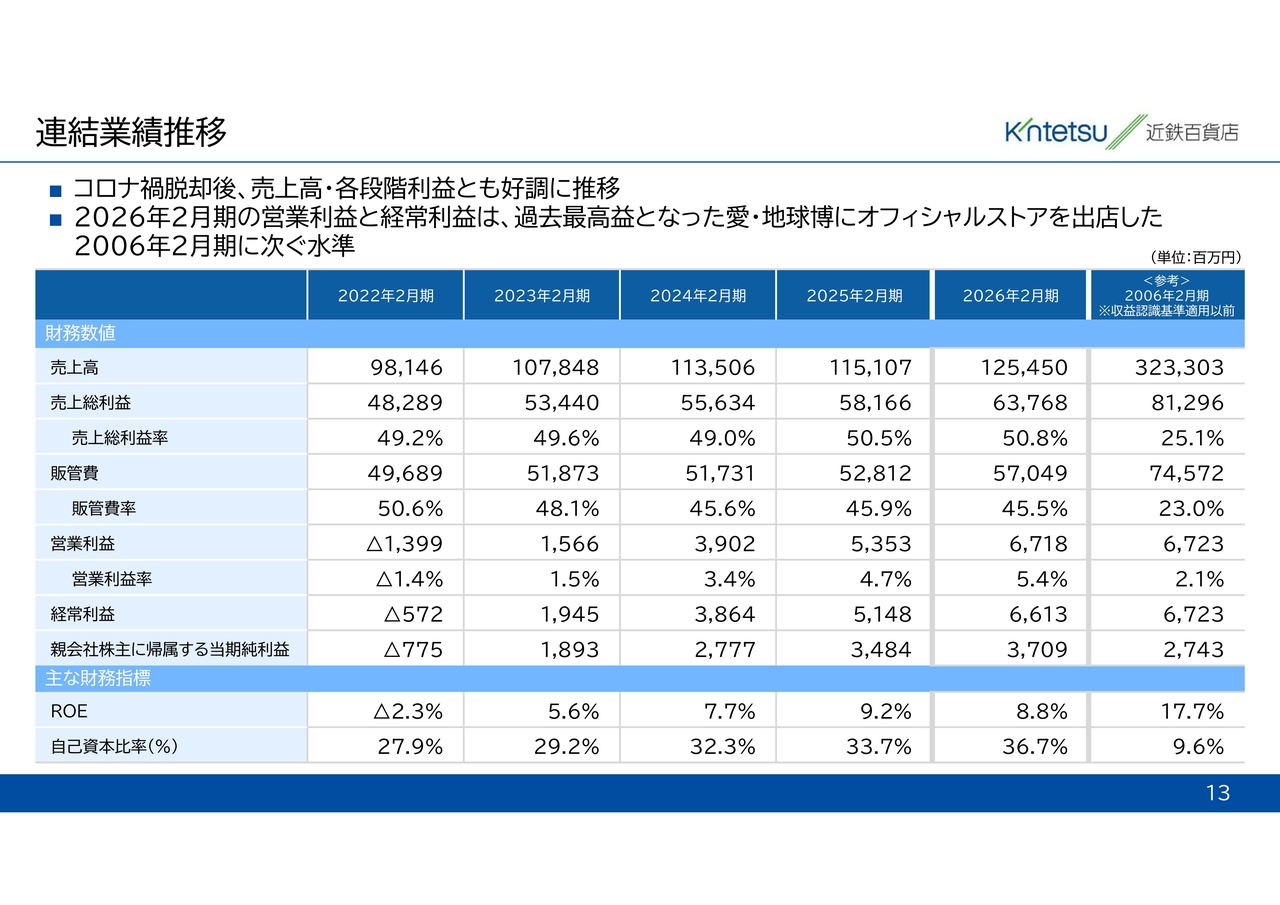

連結業績推移

連結業績の推移をご覧ください。新型コロナウイルス禍脱却以降、売上高および各段階利益は好調に推移しており、営業利益と経常利益は「愛・地球博」にオフィシャルストアを出店した2006年2月期に次ぐ水準となりました。

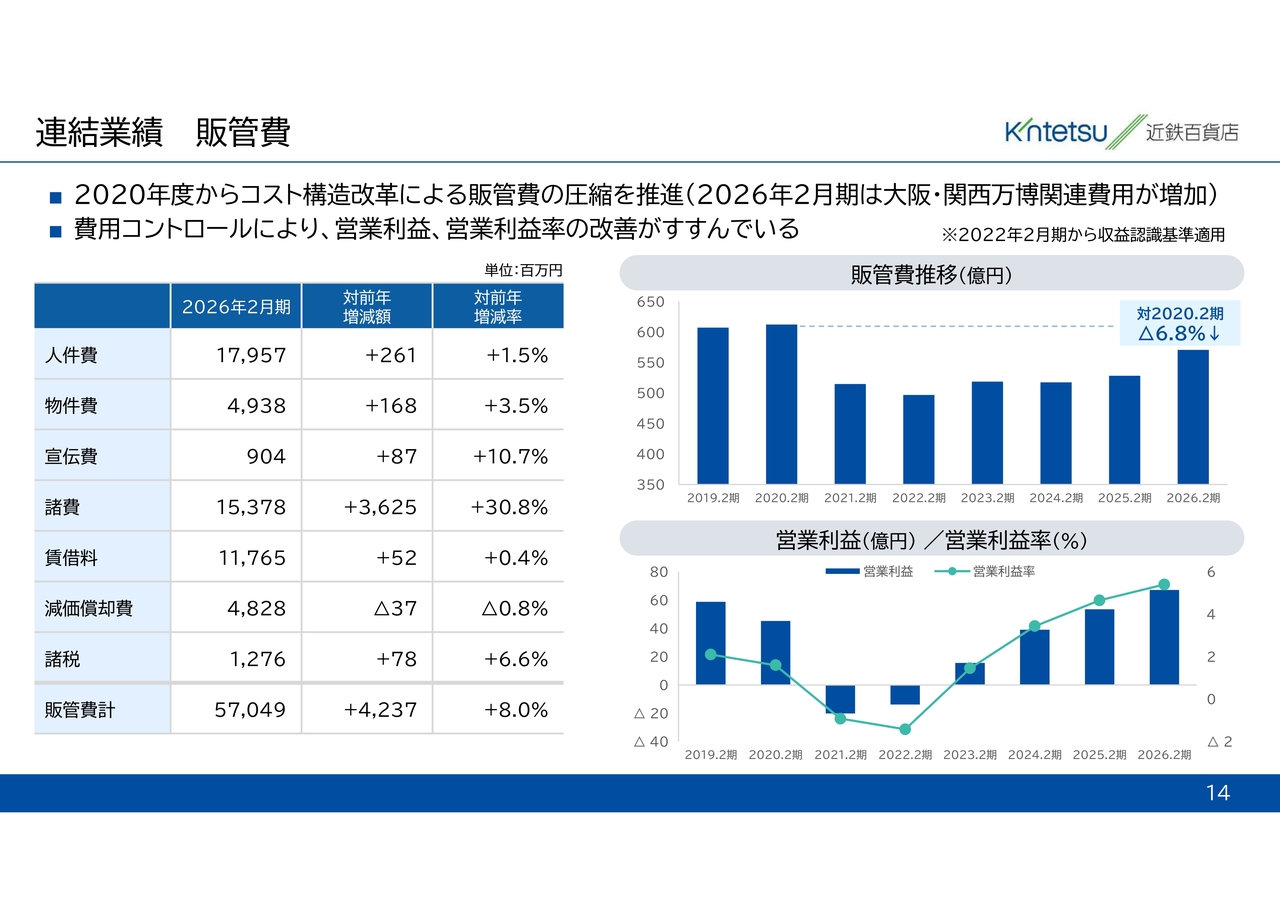

連結業績 販管費

販売費および一般管理費の増減についてです。当期の販売費計は570億4,900万円で、主に万博関連費用32億7,000万円の増加により、前年比で8.0パーセント増加しました。コロナ禍前の2019年度と比較すると、6.8パーセントの削減となっています。

2020年度から取り組んでいるコスト構造改革により、販管費の圧縮が実を結び、営業利益および営業利益率の改善が進んでいます。今後もさらなる効率化を進めていきます。

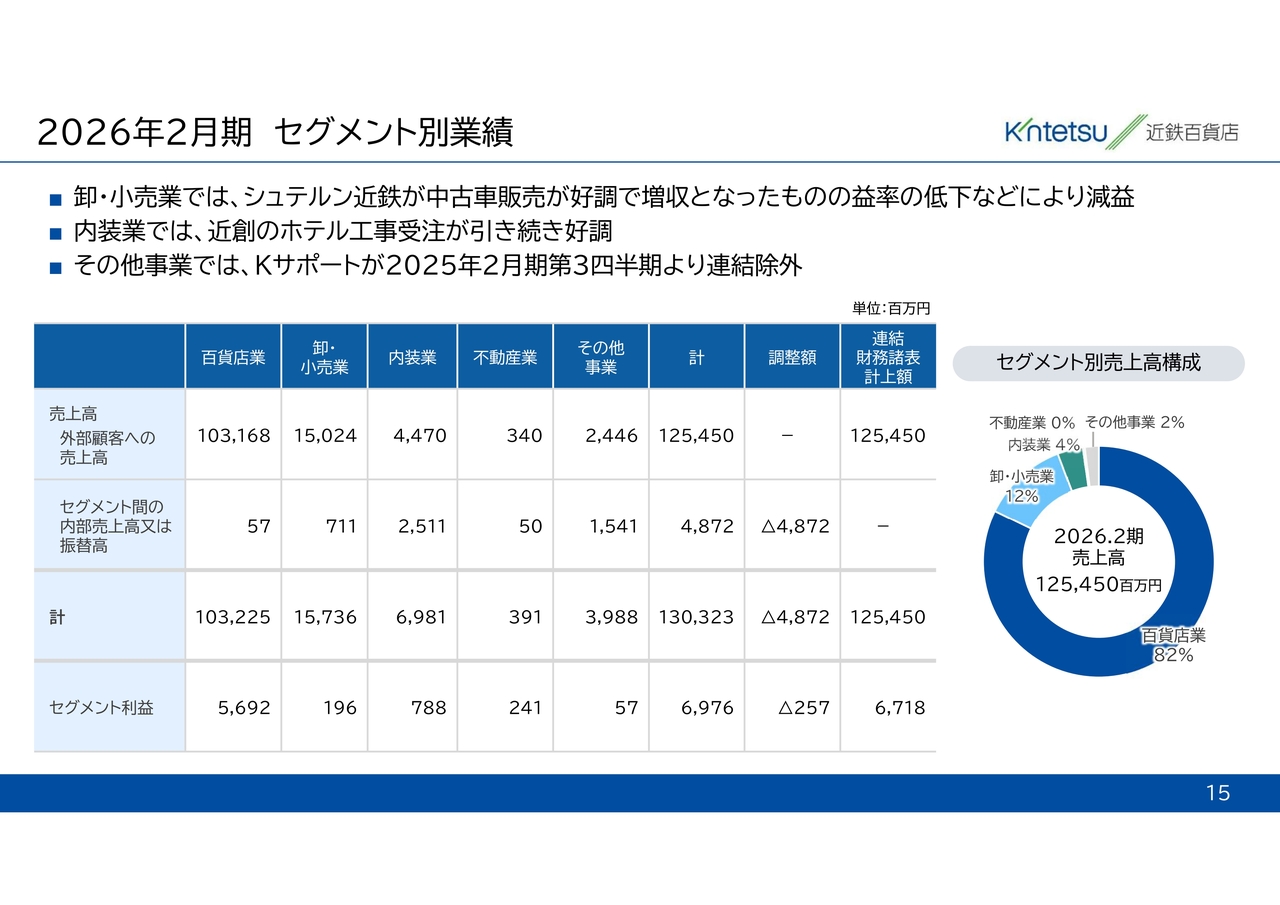

2026年2月期 セグメント別業績

次に、セグメント別の業績についてご説明します。卸小売業では、ベンツ車を扱う株式会社シュテルン近鉄における中古車販売が好調で、売上高は150億2,400万円となり、前年比で1.0パーセントの増収となりました。一方で、シュテルン近鉄の益率低下などの影響により、営業利益は1億9,600万円となり、前年比で47.5パーセントの減益となりました。

内装業では、株式会社近創でホテル工事の受注が好調に推移したことにより、売上高は44億7,000万円で、前年比で10.7パーセント増加しました。しかし、前年には高益率のホテル工事の受注があったため、営業利益は7億8,800万円で、前年比9.7パーセント減益となりました。

不動産業では、昨年7月1日に医療モール「あべのウェルビーイングテラス」を開業したことにより、売上高は3億4,000万円で、対前年16.6パーセント増収、営業利益は2億4,100万円で、対前年11.5パーセント増益となりました。

その他の事業においては、連結子会社であった株式会社Kサポートを前年第3四半期から連結除外したことにより、売上高は24億4,600万円で、対前年14.3パーセントの減収、経常利益は5,700万円で、対前年13.8パーセントの減益となっています。

連結貸借対照表

連結貸借対照表についてです。総資産は減損損失の計上により固定資産が減少しました。一方、現金および預金や短期貸付金の増加などにより、資産合計は前期末に比べて103億6,000万円増加し、1,247億4,900万円となりました。

負債は、借入金が減少した一方で、仕入債務や未払法人税などが増加したため、前期末に比べ31億1,200万円増加し、789億2,400万円となりました。

純資産は、当期純利益の計上や株式需給緩衝信託による自己株式の売却などにより、前期末に比べ72億4,800万円増加し、458億2,500万円となりました。

これらの結果、当期末の自己資本比率は36.7パーセントとなりました。

連結有利子負債の推移

連結有利子負債の推移です。

コロナ禍後の業績回復によりキャッシュフローが改善し、有利子負債の削減が着実に進んでいます。

2026年2月期の有利子負債残高は前期末に比べて24億3,100万円減少し、21億9,200万円となりました。これにより、財務の安定性を示すデット・エクイティ・レシオは、2022年2月期の0.51倍から0.05倍へと改善しています。

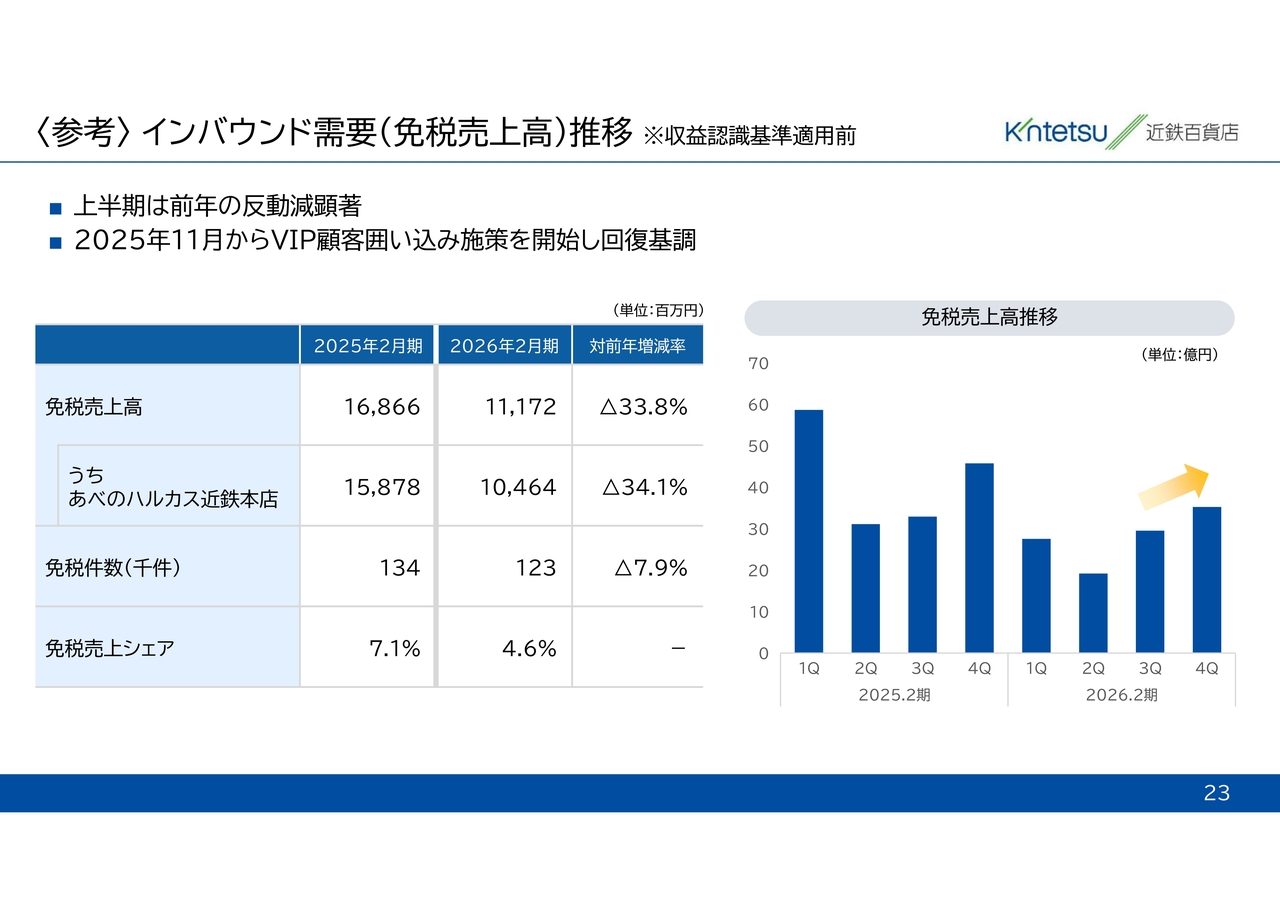

〈参考〉インバウンド需要(免税売上高)推移 ※収益認識基準適用前

近鉄百貨店の個別業績については、増減要因は連結とほぼ同じであるため説明を割愛しますが、ご参考として、インバウンド需要の動向について免税売上高の推移を用いてご説明します。

2026年2月期の収益認識基準適用前の免税売上高は111億7,200万円で、前年比33.8パーセントの減少となりました。上半期は、前年の特選ブランド値上げ前の駆け込み需要の反動減により大きく減少しましたが、日中関係が悪化した昨年11月以降、海外の富裕層に対し「VIPカード」を発行するなど、顧客囲い込み施策を強化したことで、足元では回復傾向に転じています。

なお、地政学的リスクの高まりにより今後のインバウンド需要の見通しは不透明ですが、当社の免税売上シェアは全体の4.6パーセントにとどまっており、インバウンドの動向が業績に与える影響は比較的小さいと認識しています。

2027年2月期 業績予想(連結)

通期の業績予想です。2027年2月期の連結業績予想は、第2四半期累計で売上高は560億円、営業利益は18億円、経常利益は17億円、親会社株主に帰属する四半期純利益は10億円と見込んでいます。

通期では、売上高は1,150億円、営業利益は54億円、経常利益は52億円、親会社株主に帰属する当期純利益は前年とほぼ同水準の37億円を見込んでいます。

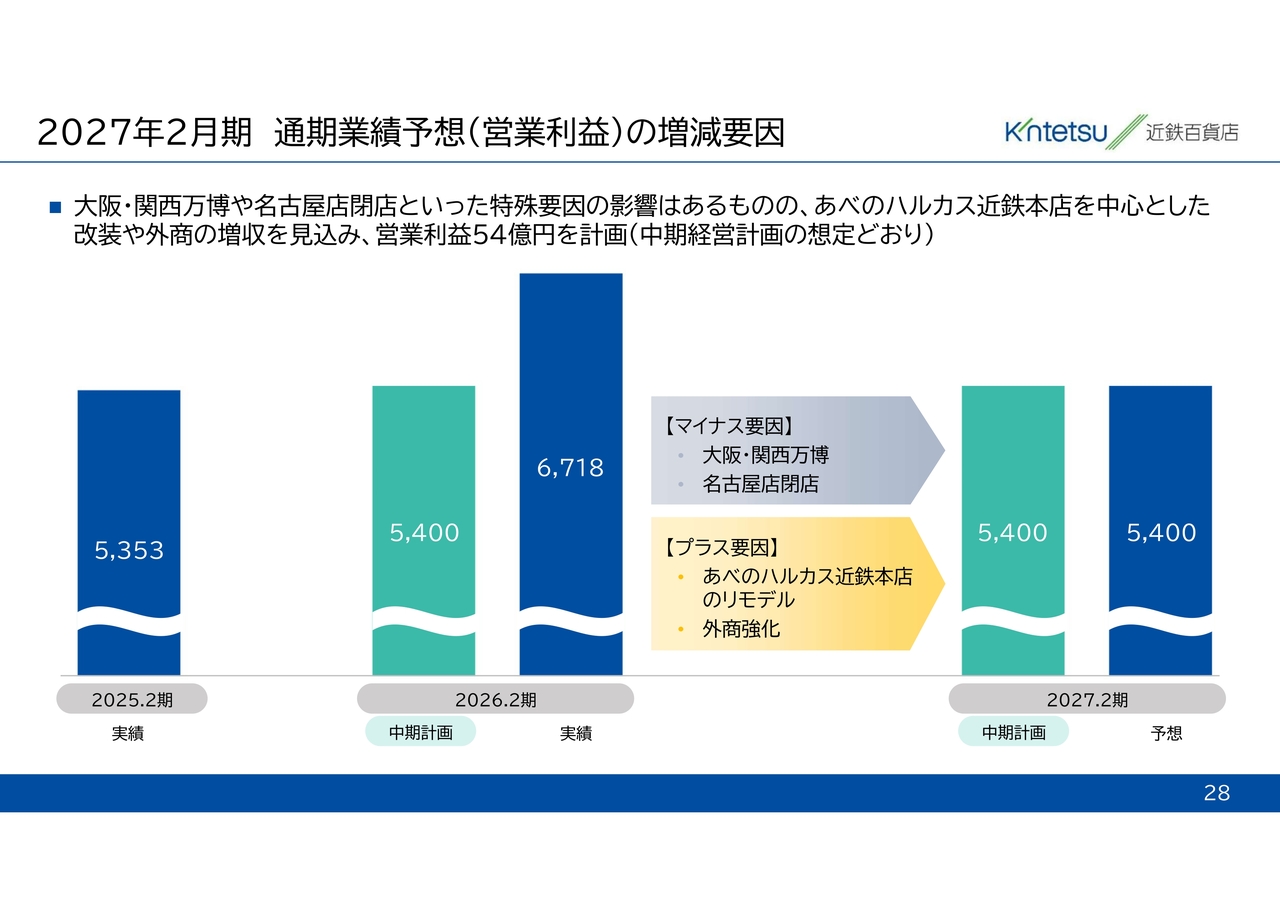

2027年2月期 通期業績予想(営業利益)の増減要因

2027年2月期は、大阪・関西万博や名古屋店(近鉄パッセ)閉店の影響はあるものの、あべのハルカス近鉄本店を中心とした改装や外商の増収などを見込み、連結営業利益は中期経営計画の想定どおり54億円を計画しています。

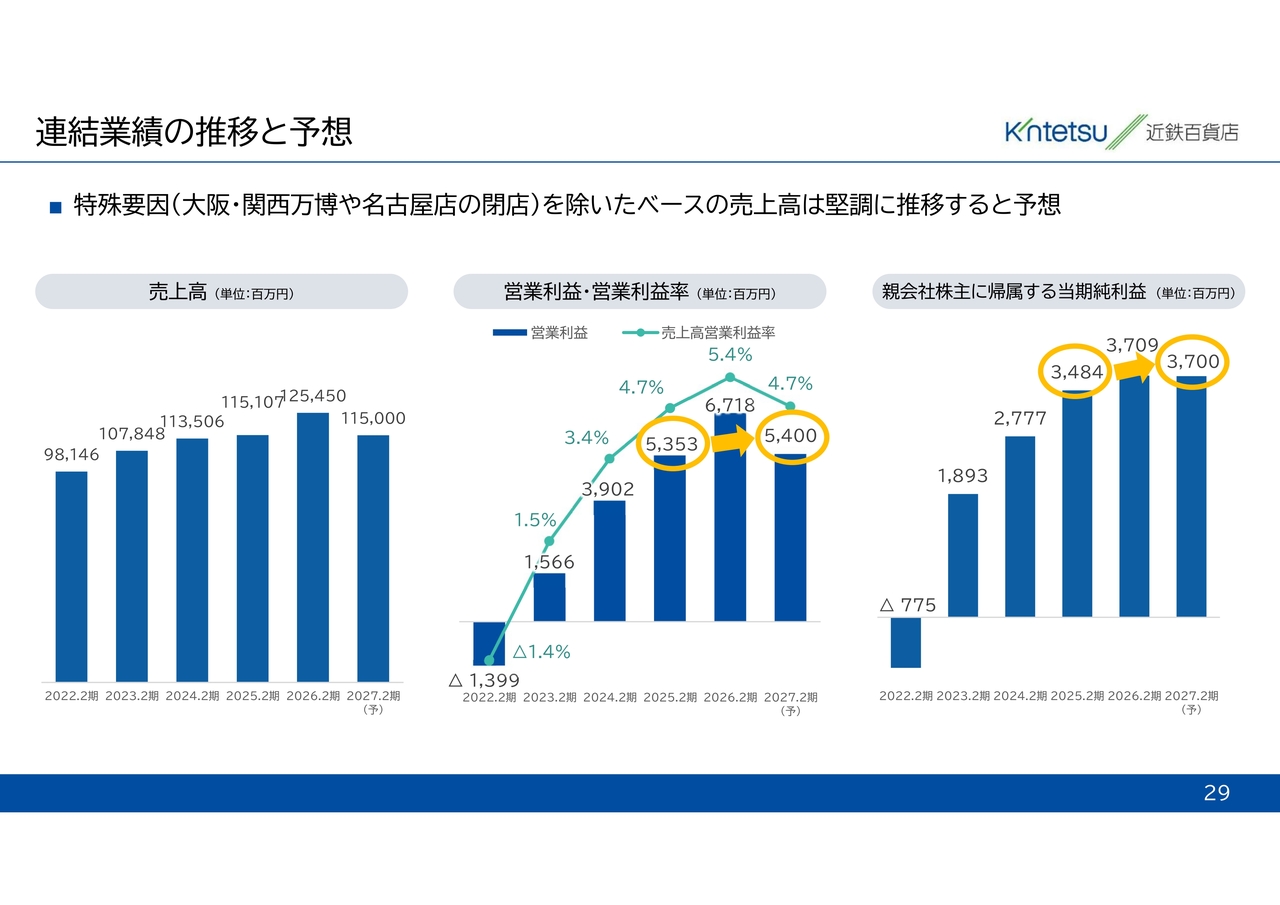

連結業績の推移と予想

万博特需などを除いたベースの利益は、堅調に推移すると見込んでいます。

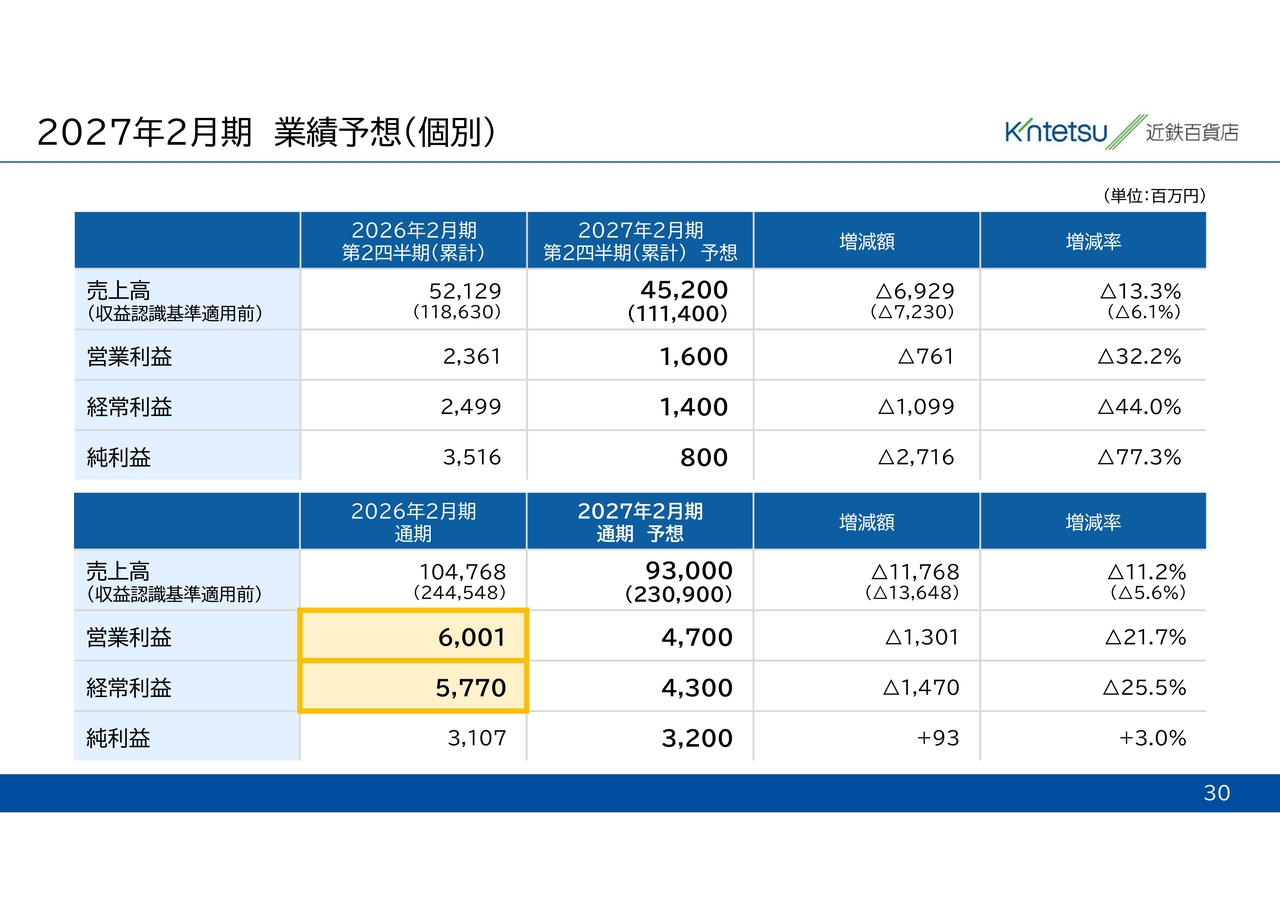

2027年2月期 業績予想(個別)

個別業績については、2026年2月期の通期営業利益および経常利益が過去最高益を記録しました。

2027年2月期の個別業績予想についてご説明します。第2四半期累計では、売上高452億円、営業利益16億円、経常利益14億円、四半期純利益8億円を見込んでいます。

通期では、売上高930億円、営業利益47億円、経常利益43億円、当期純利益は前年に対し3.0パーセント増の32億円を見込んでいます。

私からの業績および財務状況に関するご説明は以上です。

再び社長の梶間より、中期経営計画の進捗についてご説明します。

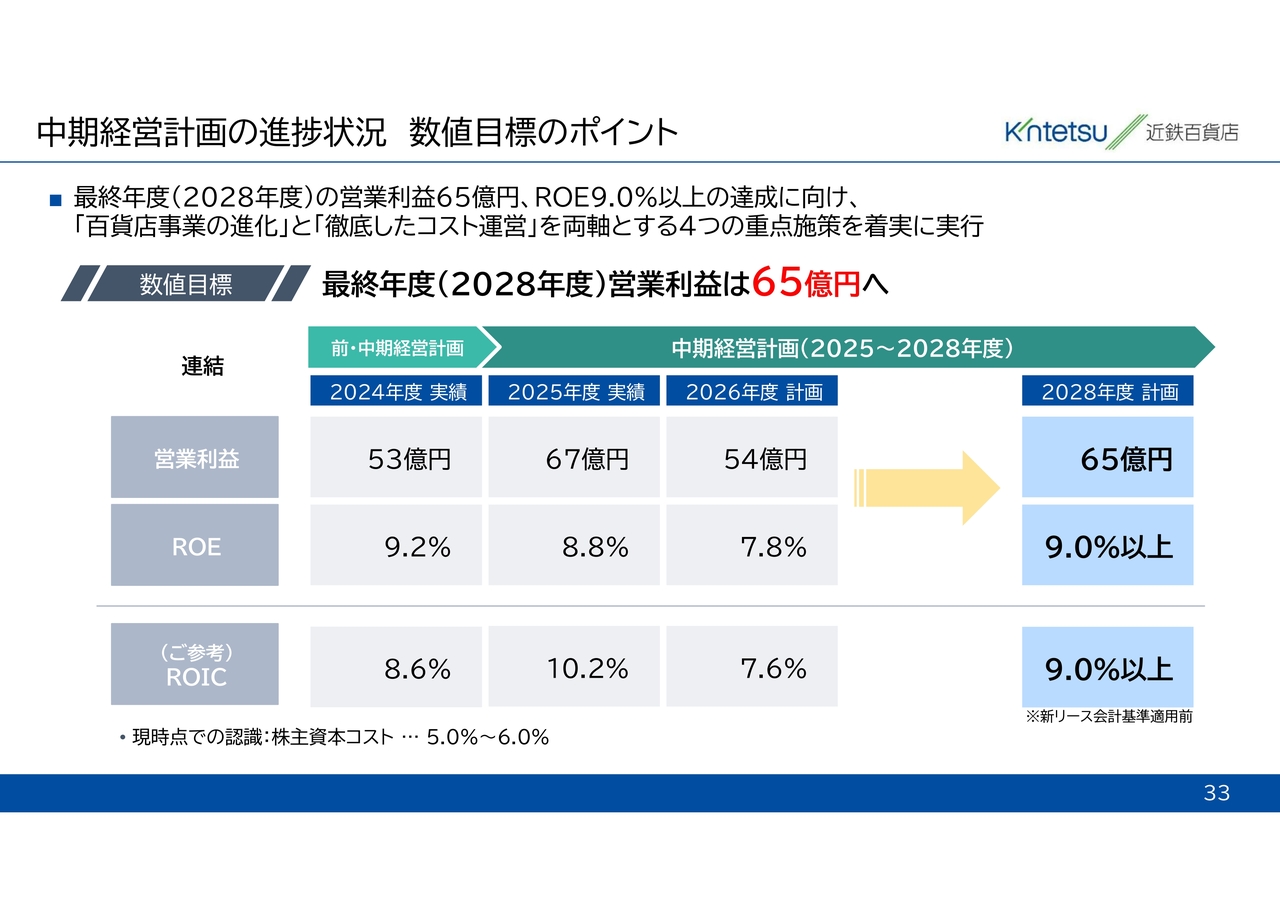

中期経営計画の進捗状況 数値目標のポイント

梶間:ここからは、当社の中期経営計画の進捗状況と今後の具体的な成長戦略についてお話しします。

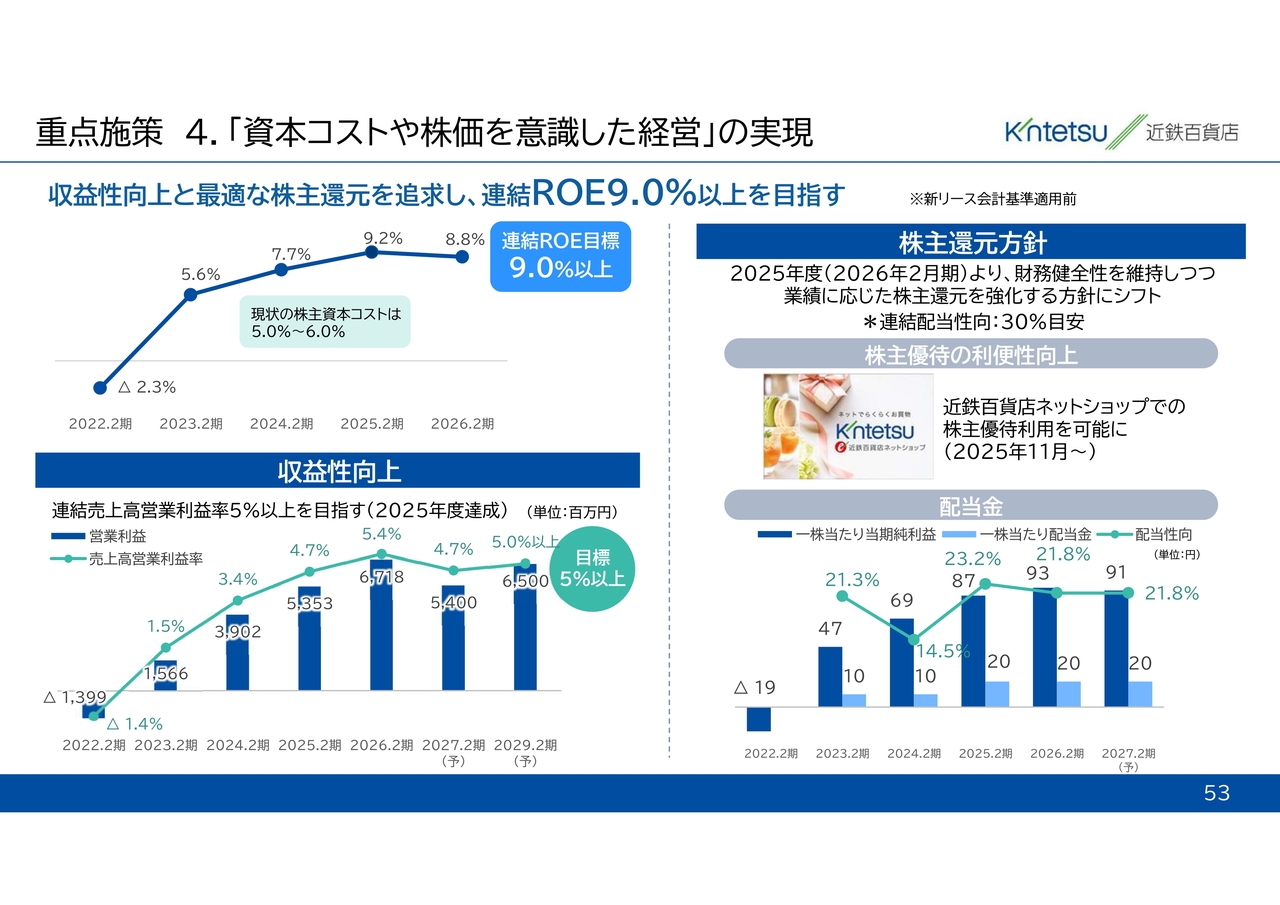

当社は「くらしを豊かにするプラットフォーマー」という長期ビジョンのもと、現在の中期経営計画において、最終年度である2028年度に連結営業利益65億円、ROE9.0パーセント以上を経営目標として掲げています。

先ほど八木からのご説明にもありましたとおり、2025年度において連結営業利益は67億円に達し、最終年度の目標を前倒しでクリアしました。

また、ROEについても8.8パーセントと、目標である9.0パーセントに迫る水準まで改善しています。

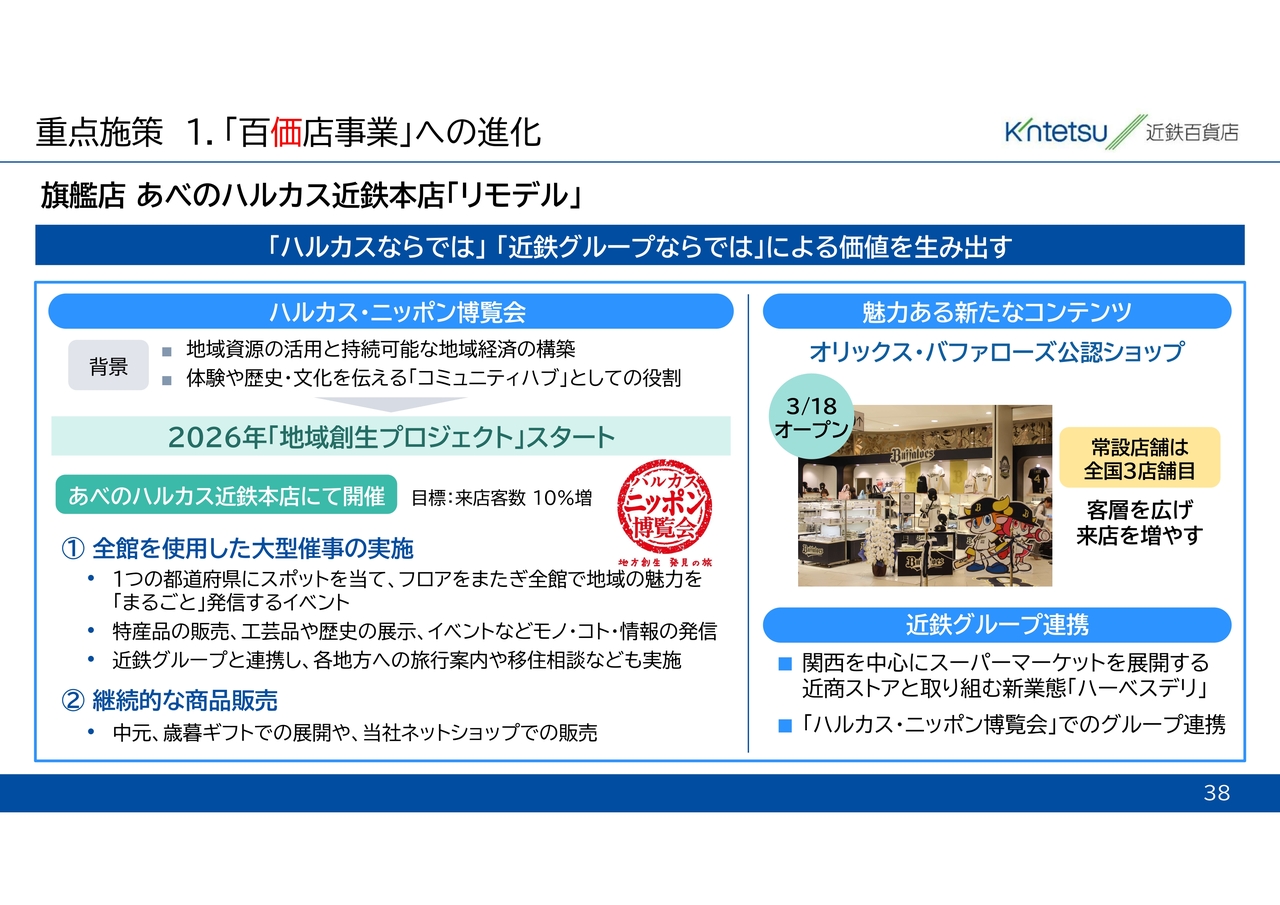

重点施策 1.「百価店事業」への進化(旗艦店 あべのハルカス近鉄本店「リモデル」)

重点施策の1つ目は「百“価”店事業」への進化です。当社は、単にモノを並べて売るという従来の「百貨店」ビジネスから脱却し、お客さま一人ひとりに価値を感じていただける「百価店」への変革に全社を挙げて取り組んでいます。

その最大の牽引役となるのが、旗艦店である「あべのハルカス近鉄本店」のリモデルです。

中でも、お客さまからの支持が高く、来店頻度を高める最大のマグネットとなる食料品売場においては、約3割を改装するという過去に例のない規模のリモデルを進行中です。

昨年6月に実施した洋菓子売場では、関西初出店のブランドを含む9つの新ブランドを導入した結果、当該売上は前年比で7パーセント増と非常に好調に推移しています。

続く惣菜売場のリニューアルでは、売場内の厨房機能を移設し、面積・ショップ数を大幅に拡大しました。

「全国でハルカスだけ」といった当社ならではの限定ブランドや、全国初登場となるブランドなど、計16ショップを新たに導入しました。

これにより、あべのハルカス近鉄本店の惣菜売場は関西No.1のブランド数を誇る陣容となり、何度でも訪れたくなる、毎日が楽しいデパ地下へと進化を遂げます。この改装により、惣菜売場で前年比10パーセント増という高い目標を掲げています。

なお、一連の食品売場改装により、2028年度には2024年度比で25パーセント増となる400億円の達成を目指しています。

重点施策 1.「百価店事業」への進化(旗艦店 あべのハルカス近鉄本店「リモデル」)

「ハルカスならでは」「近鉄グループならでは」の価値創出についてご説明します。

当社は昨年、大阪・関西万博において、各国の歴史や文化、食などを多くのお客さまがリアルな場で楽しんでいる様子を目の当たりにしました。文化集積をリアルに体験できる場の創造は、そもそも百貨店が得意としてきたことであり、他の商業施設との差別化要因となるものです。

そこで、2026年から新たに地方創生プロジェクト「ハルカス・ニッポン博覧会」をスタートします。

これは、従来の物産展のような地方特産品を販売するだけのものとはまったく異なります。1つの都道府県に深くフォーカスし、特産品だけでなく、その地域の伝統工芸や歴史、文化といった多様なコンテンツを展開することで、都市部のお客さまに地方の魅力を丸ごと体験していただく「コミュニティハブ」としての役割を担います。

ここで発掘した商材は、継続的に当社のネットショップやギフトとして販売していくサイクルを構築する予定です。

また、3月にオリックス・バファローズ公認ショップを導入しました。

これまでにない魅力的なコンテンツを導入することで、客層を広げ、来店客数の増加に取り組んでいきます。

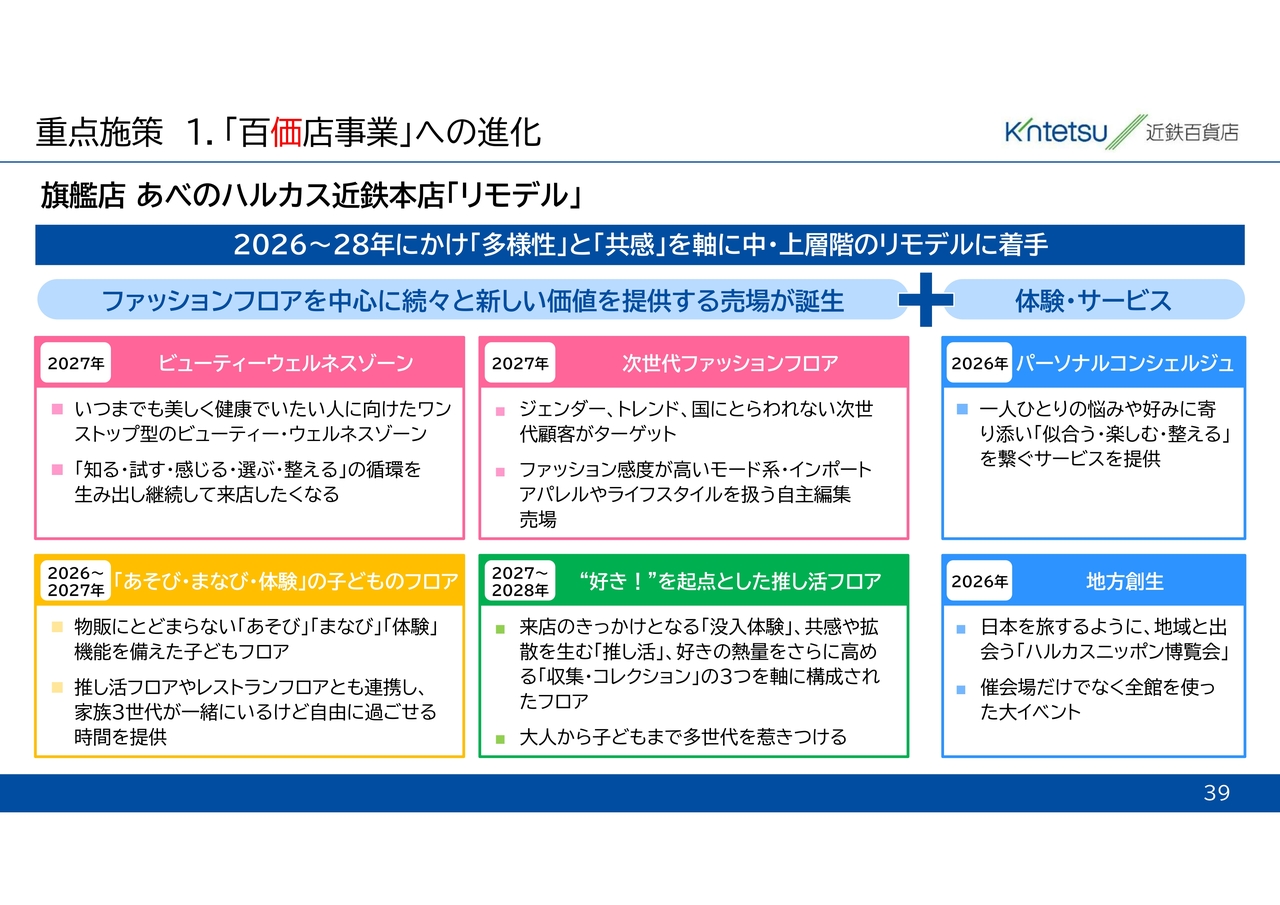

重点施策 1.「百価店事業」への進化(旗艦店 あべのハルカス近鉄本店「リモデル」)

続いて、あべのハルカス近鉄本店の中・上層階のリモデルについてご説明します。2026年度下半期から2028年度にかけて、「多様性」と「共感」を軸にしたファッションフロアの改装に着手します。

具体的には、美と健康をテーマにしたワンストップ型の「ビューティウェルネスゾーン」や、ジェンダーにとらわれない高感度な「次世代ファッションフロア」を新設します。

また、没入体験や推し活をテーマとしたフロアや、物販にとどまらない「あそび・まなび・体験」を備えた子どものフロアを展開し、ご家族3世代が思い思いに過ごせる空間を提供します。

サービス面では、一人ひとりのお悩みに寄り添うパーソナルコンシェルジュを導入予定で、お客さまに新たな価値を提供し続けます。

重点施策 1.「百価店事業」への進化(あべの・天王寺エリアの魅力最大化)

あべのハルカス近鉄本店のリモデルにとどまらず、周辺の自社施設を巻き込んだ「ハルカスタウン」としてのエリアの魅力最大化も進めています。

あべのハルカス近鉄本店、商業施設「Hoop」と「and」、そして昨年新たに開業した医療モール「あべのウェルビーイングテラス」の4館、合計約13万平方メートルにおよぶ空間を総合的にプロデュースしています。

特に若年層の集客を狙う「Hoop」では、スポーツとエンターテインメントを融合した複合施設への進化を掲げ、本年3月には国内初となるカプコンの人気キャラクターをテーマとした体験型アミューズメント施設「CAPCOMIX(カプコミクス)」をオープンしました。

「Hoop」の足元の客数は20パーセント増加しており、これまで百貨店に足を運ばなかった若年層の集客や、エリア全体の回遊性への大きな貢献が期待されています。

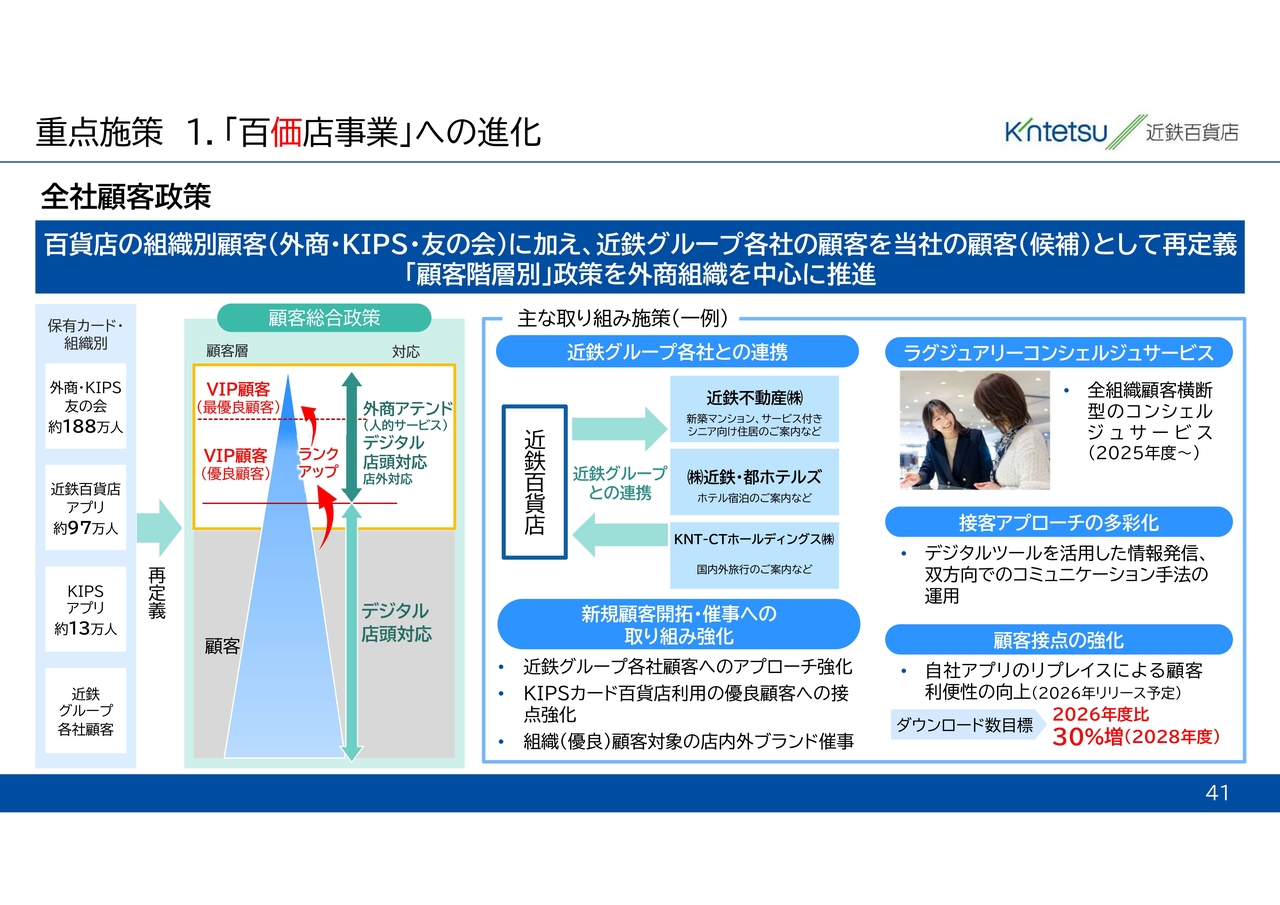

重点施策 1.「百価店事業」への進化(全社顧客政策)

「百価店事業」への進化を支える全社的な顧客政策についてご説明します。

当社はこれまで、外商、「KIPSカード」、友の会といった約188万人の組織顧客と、約97万人の「近鉄百貨店アプリ」会員を有してきました。

これからは、近鉄百貨店独自の顧客基盤にとどまらず、近鉄グループ各社のお客さまも当社の優良な顧客候補として再定義し、グループ横断的なアプローチを展開していきます。

保有カードや組織の種別の枠を超え、外商員による手厚い人的アテンドとアプリなどを活用したデジタルアプローチを融合させた、最適な顧客総合政策を推進しています。このように接客アプローチの多彩化を図ることで、お客さまのLTV(ライフタイムバリュー、生涯顧客価値)の最大化を目指します。

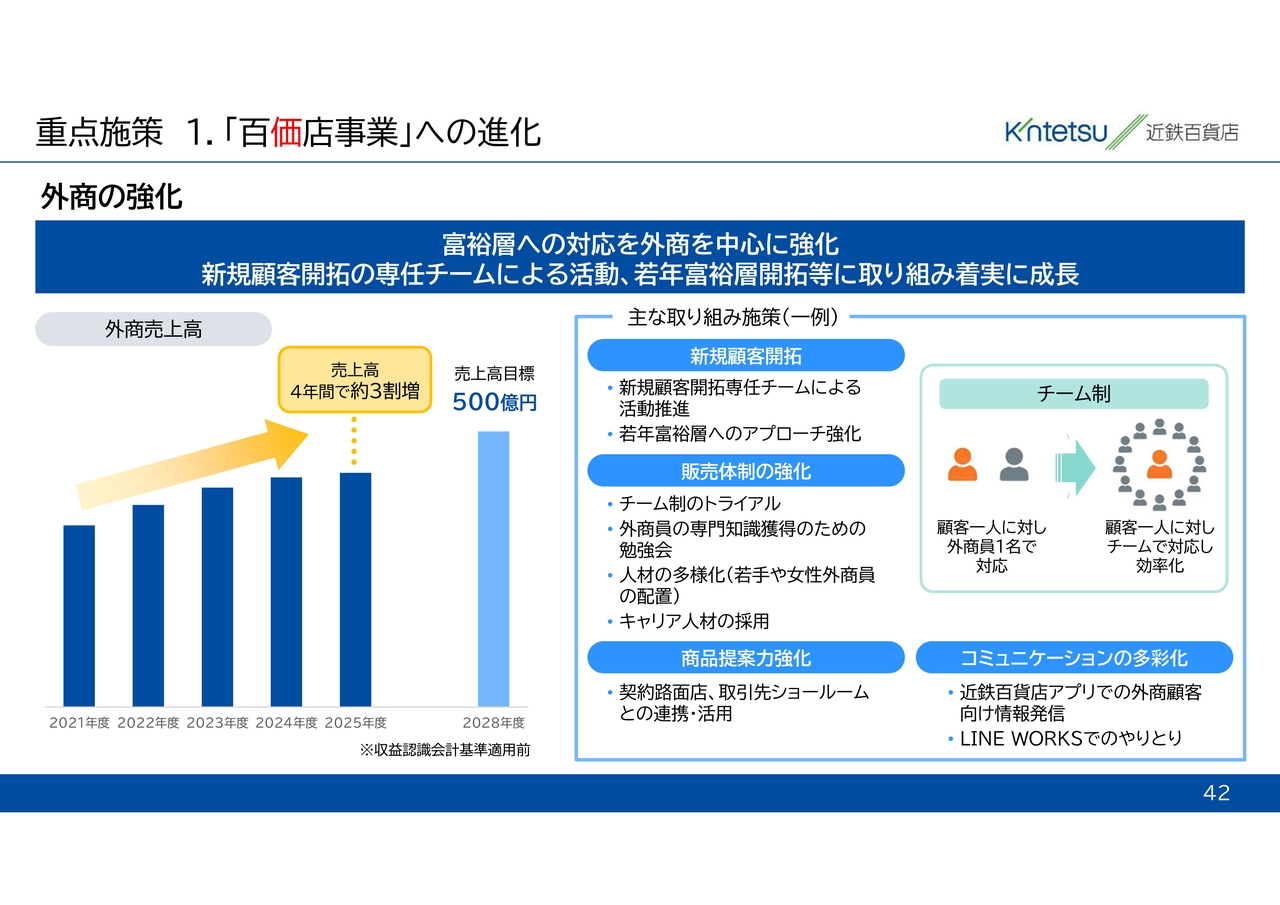

重点施策 1.「百価店事業」への進化(外商の強化)

特に富裕層に対しては外商を中心に対応を強化し、着実に成長を実現していきます。

具体的には、新規顧客開拓の専任チームを立ち上げ、若年富裕層へのアプローチを強化するほか、若手や女性外商員の積極的な配置、キャリア人材の採用など、人材の多様化を図っていきます。

また、商品提案力の強化においては、百貨店の枠を超えて、近鉄不動産や近鉄・都ホテルズなどのグループ各社と連携した提案や、契約路面店、取引先のショールームとの連携も活用していきます。

さらに、自社アプリを通じた情報発信など、デジタルの力も積極的に活用していきます。

組織体制とデジタルツールの両面からコミュニケーションを多彩化し、お客さまへの提案力を飛躍的に高めていきます。

重点施策 1.「百価店事業」への進化(地域店の進化)

地域店についても、それぞれの商圏特性に最適化した「価値提供型」店舗への進化と構造改革を強力に推進しています。

当社の地域店は、集客力と収益力の向上を目指し、大胆な店舗構造改革を進めています。具体的には、低層階では当社の強みであるデパ地下や自主事業を最大限に活用し、上質なライフスタイルを提案することで、高い集客と収益を確保します。

中・上層階にはテナントやサービス施設を誘致し、集客のフックとして百貨店機能を最適に集約します。こうしたメリハリの利いた構造改革により、来店頻度の向上と抜本的な店舗収益力の改善に取り組んでいます。

2025年度には、和歌山店に県内初となる「ハンズ」を導入し、四日市店には昨年3月に「コクミンドラッグ」を、5月にはコスメショップをそれぞれフランチャイズ運営にて導入しました。

重点施策 1.「百価店事業」への進化(地域店の進化)

地域店における今年度の具体的な構造改革の事例として、橿原店、和歌山店、上本町店の取り組みについてご説明します。

まず、橿原店については、本年4月に食品売場内に自主売場「おやつめぐり」をオープンしました。6月には上層階に集客力のある大型テナントを導入する予定です。さらに、8月には6階に奈良県の貸展示室を開設し、モノだけでなく時間消費の場を提供していきます。

次に、和歌山店では、駅前という好立地を最大限に活かし、20代から40代の次世代顧客をターゲットとしたマーチャンダイジングを強化しています。低層階には「マリメッコ」や「オンデーズ」といった県内初となるフランチャイズ売場や、「ジェラートピケ」などの県内初出店ブランドを積極的に導入し、収益力のさらなる向上を図っています。

上本町店では、近鉄沿線で栽培された野菜や農産物を販売する「ハルチカマルシェ」を導入するなど、食品売場の大規模リニューアルを順次進めています。

これらの店舗をはじめ、各商圏の特性に最適化した「価値提供型」店舗への転換を強力に推進し、全社的な収益の底上げを実現していきます。

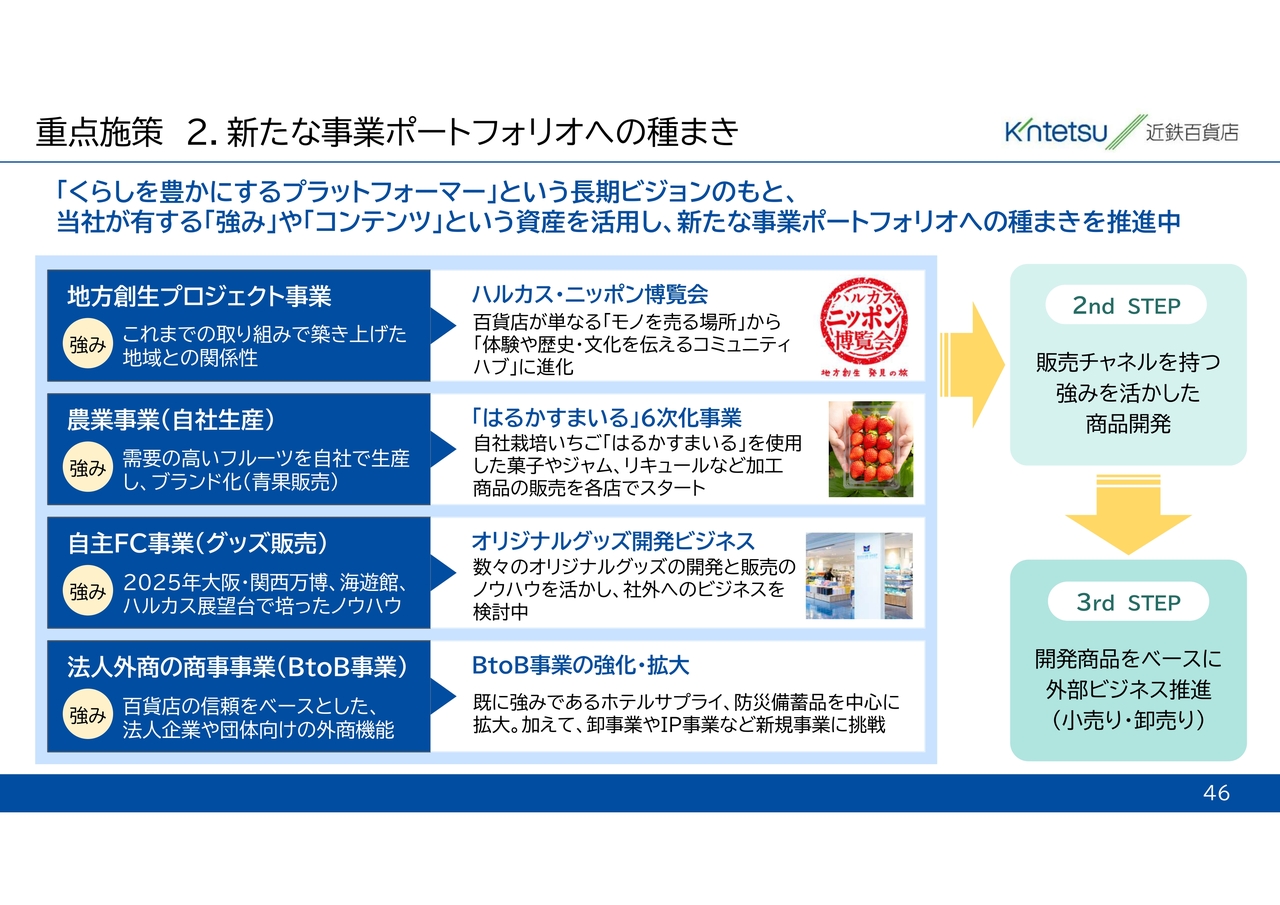

重点施策 2.新たな事業ポートフォリオへの種まき

「新たな事業ポートフォリオへの種まき」についてご説明します。当社は、百貨店という従来の枠組みにとらわれることなく、これまで培ってきた信用、ブランド力、さまざまなアセットを最大限活用し、将来の新たな収益の柱となる事業を積極的に育成しています。

例えば、当社は第1次産業に挑戦する取り組みの一環として、自社農場での農業事業を本格化させています。2023年にスタートしたいちご栽培では、すでに順調な収穫を達成しています。また、それにとどまらず、規格外のいちごをジャムやリキュールといったオリジナル商品に加工・販売する「6次産業化」も実現しました。

さらに、新たにマンゴーの栽培にも着手しており、今年の初夏には自社製のマンゴーの出荷を開始する予定です。

加えて、大阪・関西万博や海遊館などのオフィシャルショップ運営で培った商品企画力や販売ノウハウを活用し、オリジナルグッズの開発ビジネスや、法人企業向けの商事事業(BtoB事業)にも注力し、外部収益の獲得を加速していきます。

これらの新たな事業については、2030年に全体で70億円規模の増収を目指しています。

また、2027年国際園芸博覧会において、会場内のオフィシャルストア出店が内定しています。これまでのノウハウを最大限に活かして、しっかりと取り組んでいきます。

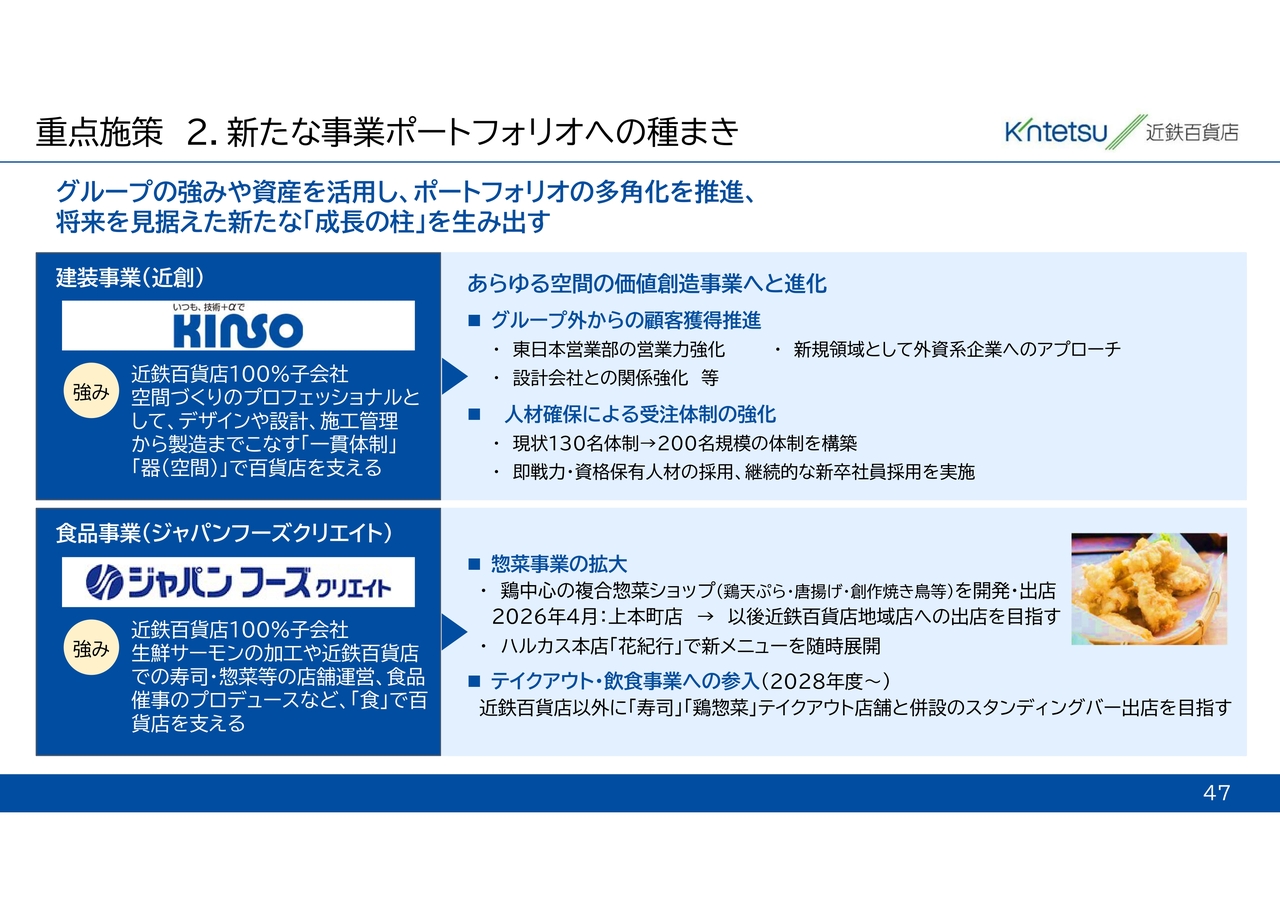

重点施策 2.新たな事業ポートフォリオへの種まき

グループ子会社の事業領域拡大についてご説明します。

まず、建装事業の近創では、空間作りのプロフェッショナルとして、グループ外からの顧客獲得を積極的に推進します。

東日本での営業力強化や外資系企業へのアプローチを図るため、現状の130名体制を200名規模へと拡充し、あらゆる空間の価値創造事業へと進化させます。現在約70億円の売上を、2030年を目処に100億円へ引き上げていきます。

次に、食品事業のジャパンフーズクリエイトでは、惣菜事業を大幅に拡大します。本年4月には上本町店に鶏惣菜の複合ショップを出店し、今後は各地域店へ横展開していきます。さらに、2028年度には駅ナカでのテイクアウトやスタンディングバーといった飲食事業への参入を目指し、外部収益の獲得を加速させます。

グループ全体の強みを最大限に活用し、多角的なポートフォリオによる新たな収益基盤を構築します。

重点施策 4.「資本コストや株価を意識した経営」の実現

重点施策の4つ目は「資本コストや株価を意識した経営」の実現です。

我々は現状の株主資本コストを5パーセントから6パーセントと認識した上で、それを上回る連結ROE9.0パーセント以上という目標を掲げており、収益性向上と株主還元方針の見直しにより、この目標の達成を目指していきます。

収益性向上については、連結売上高営業利益率5.0パーセント以上を目標に掲げています。2026年度には一時的にこれを下回る見込みですが、前述の重点施策を着実に実行することで達成を目指します。

株主還元については、2026年2月期より、財務健全性を維持しつつ業績に応じた株主還元を強化する方針へ移行しています。2026年2月期の期末配当は、まずは持続的な成長基盤をしっかりと構築するため、1株当たり20円と設定しています。

2027年2月期の期末配当予想については、地政学的リスクが大きい中、同じく1株当たり20円を予定していますが、配当を据え置いた分も含め、さらなる成長に向けてキャッシュを投入し、業績の向上を図り、増配を目指していきます。

また、株主優待の利便性向上策として、昨年11月より近鉄百貨店ネットショップでの株主優待の利用を新たに開始しました。これにより、遠方にお住まいの株主さまにも、当社の魅力ある商品をより手軽にお楽しみいただけるようになりました。

ご参考:株式需給緩衝信託による当社株式の売却について

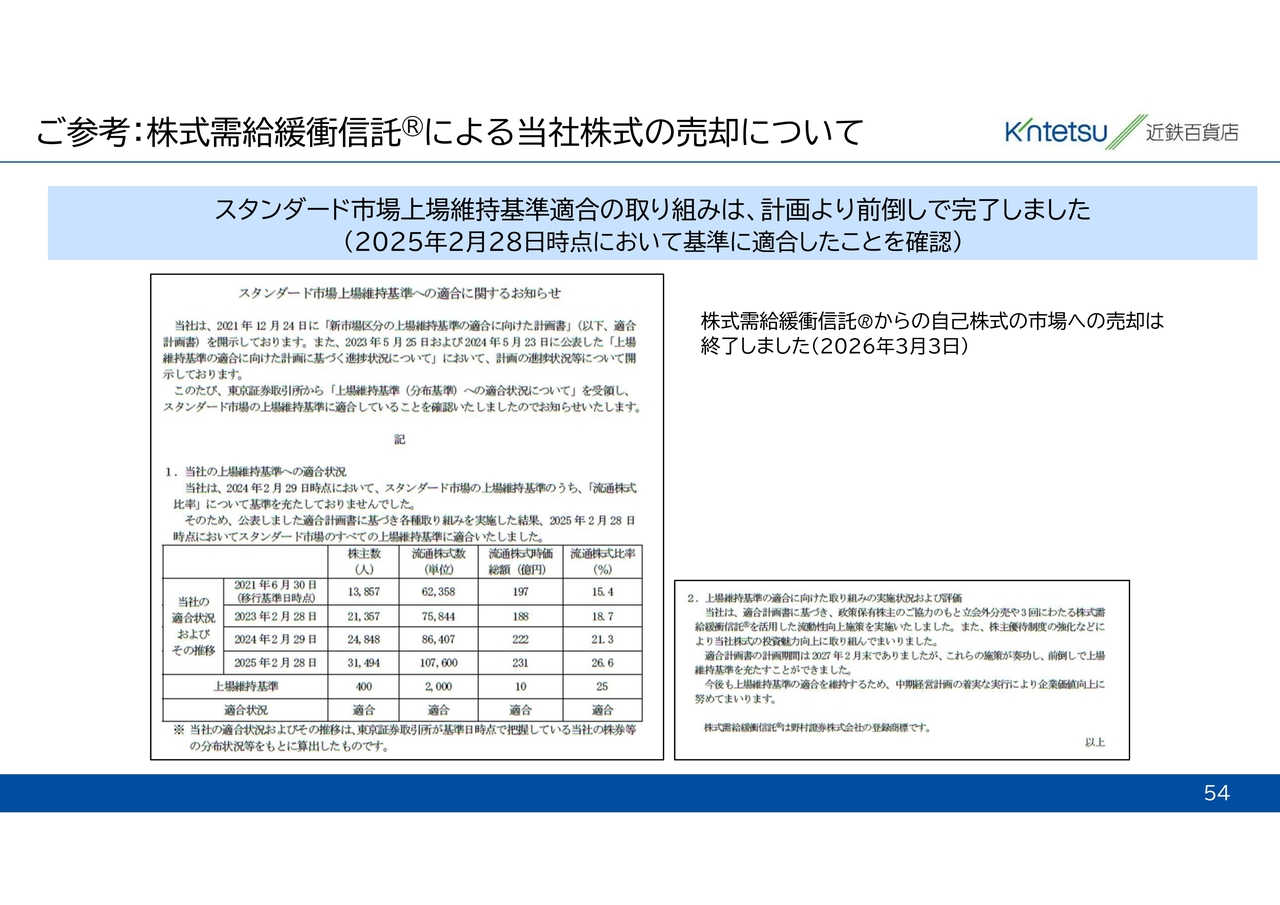

なお、当社は東京証券取引所スタンダード市場上場維持基準適合に向けた取り組みを進めてきましたが、2025年2月28日時点で流通株式比率が基準に適合したことを確認し、当初の計画である2027年2月末より前倒しで基準に適合することができました。

取り組みの一環として導入した株式需給緩衝信託による自己株式の市場への売却も、本年3月3日をもって終了しています。

引き続き、資本コストや株価を意識した経営を推進し、業績向上と株主還元の充実に努め、企業価値のさらなる向上に取り組んでいきます。

最後に

中期経営計画の目標達成に向けた各種重点施策は着実に進捗しています。今後とも、当社の新たな挑戦と持続的な成長にぜひともご期待いただき、みなさまからの一層のご指導、ご鞭撻、そして温かいご支援を賜りますようお願い申し上げます。

私からのご説明は以上です。本日は長時間にわたりご清聴いただき、誠にありがとうございました。

記事提供: ![]()