2026年5月25日に公開された、Hmcomm株式会社2026年12月期第1四半期決算説明の内容を書き起こしでお伝えします。

エグゼクティブサマリー

三本幸司氏:2026年12月期第1四半期のHmcomm株式会社の決算説明を行います。Hmcomm株式会社代表取締役の三本幸司です。よろしくお願いします。

エグゼクティブサマリーです。第1四半期は計画を上回り、着地しています。中長期の布石が着実に進捗していることをお示しできたと思います。

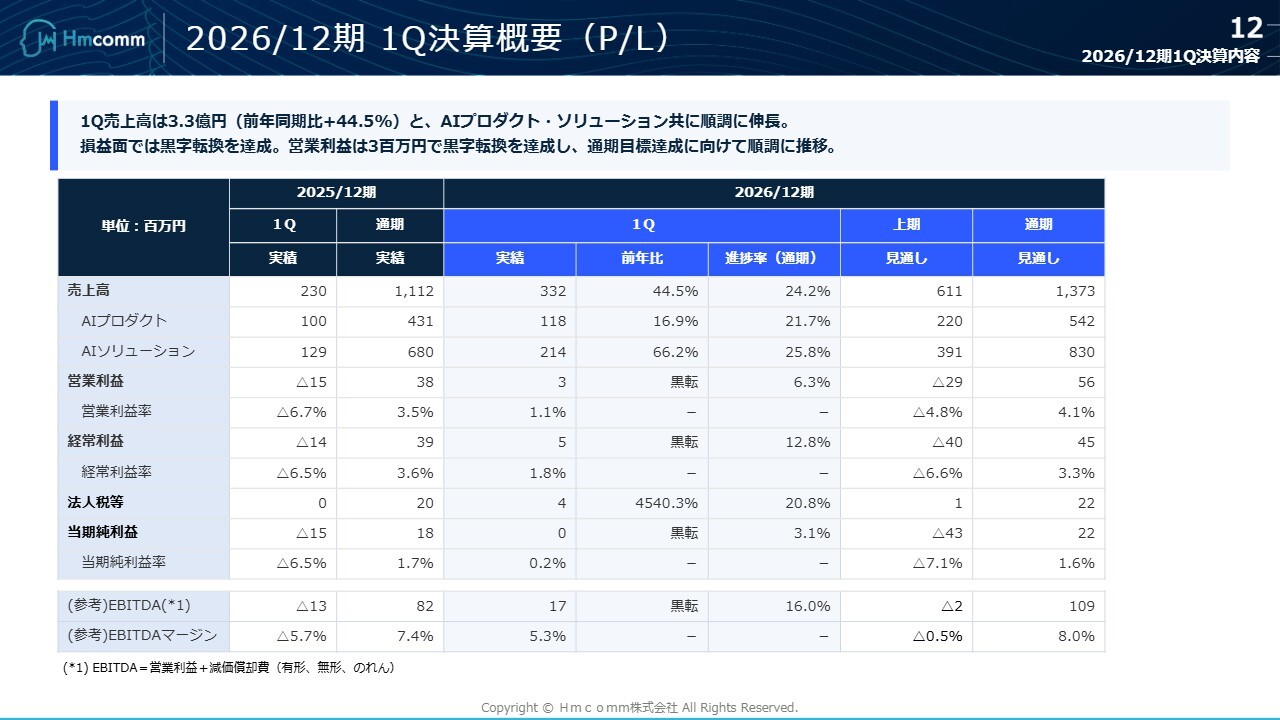

1つ目は、高成長と計画の上振れです。売上高は3億3,256万8,000円を達成し、前年同期比44.5パーセント増収で着地しました。当初計画に対しても、計画比109.2パーセントの上振れで着地しました。

2つ目は、黒字転換の達成です。営業利益は356万円の黒字となり、前年同期の赤字から脱却しています。売上総利益は1億4,666万3,000円と堅調に推移しています。

3つ目は、成長ドライバーの実行です。販売提携2社と契約を締結し、当社としては第3号案件となるM&Aのクロージングを完了しました。さらに、社会実装の拡大やFDE(現場常駐型)モデルの導入を推進しました。

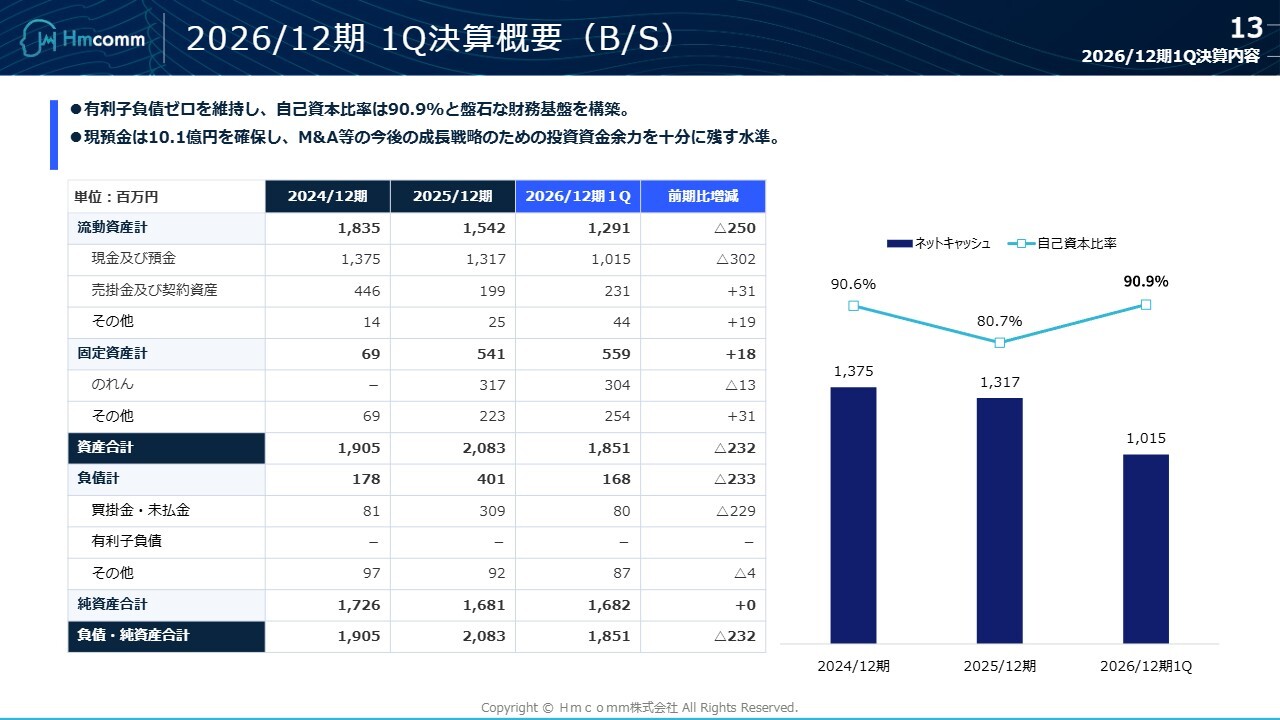

4つ目は、強固な財務基盤です。自己資本比率は90パーセント超に回復し、無借金経営を継続しています。将来の非連続な成長に向けて、十分な投資余力を確保しています。

1Q業績ハイライト(実績/計画比/進捗)

2026年12月の第1四半期の決算内容について、詳しくお伝えします。

まず、売上高は3億3,256万8,000円で、前年比44.5パーセント、計画比109.2パーセントとなっています。売上総利益は1億4,666万3,000円で、粗利率は44.1パーセントです。

スライド右側に記載のとおり、売上高の進捗率は、上期に対して54.4パーセント、通期に対しては24.2パーセントとなっています。当社は下期偏重型のため、ほぼ計画をクリアしていると考えています。

各段階利益ですが、営業利益は356万円で黒字転換となりました。EBITDAは1,751万6,000円で、こちらも黒字を達成しています。経常利益は590万4,000円、当期純利益は68万7,000円、ともに黒字転換で着地しました。

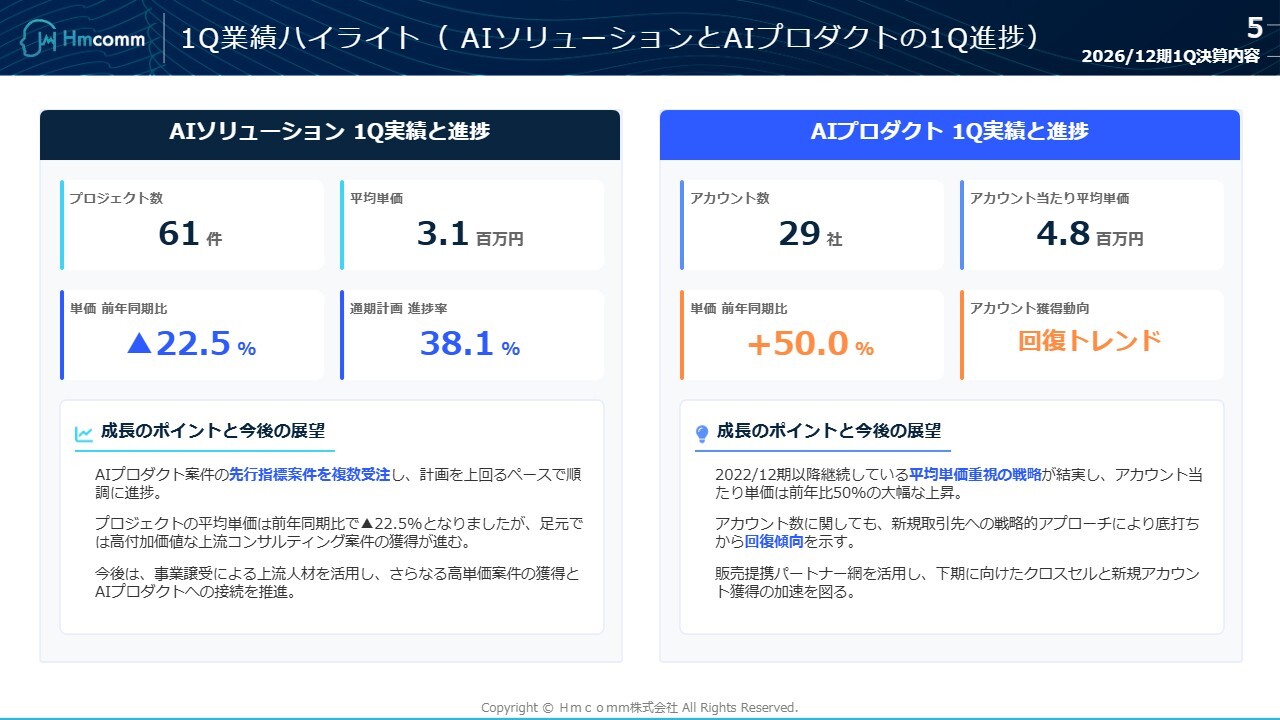

主要KPIですが、この第1四半期末時点において、AIプロダクト比率は35.5パーセントとなっています。中期目標では7割に引き上げることを目指しており、まだ道半ばですが、鋭意努力しています。また、プロダクト導入企業は29社、ソリューション案件数は61件で着地しています。

1Q業績ハイライト(AIソリューションとAIプロダクトの1Q進捗)

AIソリューションとAIプロダクトの進捗状況をご説明します。まず、AIソリューションですが、プロジェクト数は61件で、平均単価は300万円強となっています。

AIプロダクトの先行指標であるAIソリューションを的確にキャッチアップすることが、当社にとって非常に重要です。しかし、プロジェクトの平均単価は前年同期比で約22.5パーセントマイナスとなっています。

足元では、高付加価値な上流コンサル案件やお客さまとの共創プロジェクトもそれなりの単価で受注しています。ただし、第1四半期においては、お客さまとの共創プロジェクトを戦略受注するという意味もあり、AIソリューションの受注を先行するかたちとなっています。

今後は、コンサルティングレイヤーを起点にしたAIソリューションの開始や受注について、昨年度の事業譲受による上流コンサル人材を活用し、戦略受注のみならず、AIソリューションにおいてもしっかりとした戦略をもって受注を進めていく方針です。

続きまして、スライド右側のAIプロダクトですが、アカウント数は29件、1アカウント当たりの平均単価は500万円弱となりました。

単価は、前年同期比50.0パーセントアップとなりました。AIソリューションでお客さまと共創してきたものをAIプロダクト転換し、また、すでにプロダクト転換しているものについては増産し、拡大販売していくことに注力しています。これによる成果が、数値として着実に表れてきています。

アカウント数およびアカウント単価においても、十分に回復してきています。今後は、当社の直販ルートに加えて販売提携パートナー網も活用し、クロスセルおよびアップセルをしっかりと実行していきたいと考えています。

成長ドライバー:4つの重点施策を実行

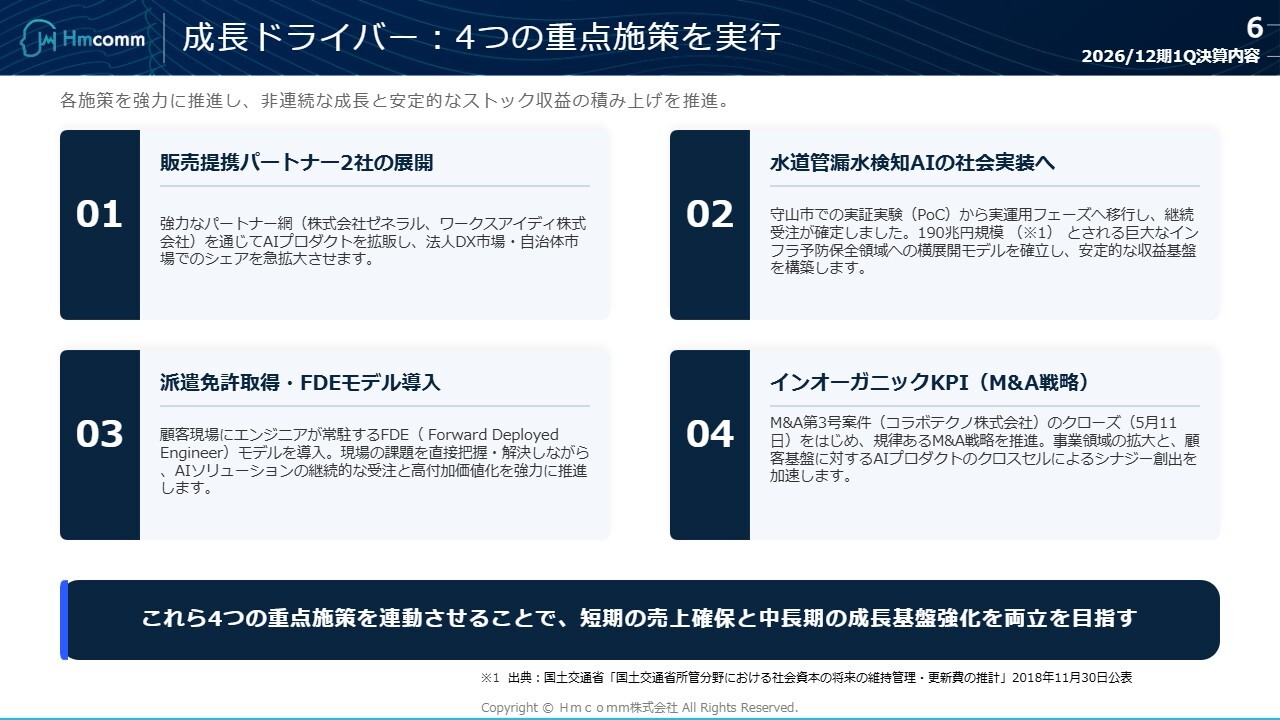

成長ドライバーです。第1四半期において、4つの重点施策を実施しました。1番目は、販売提携パートナー2社の展開です。株式会社ゼネラルおよびワークスアイディ株式会社と契約締結し、両社に当社のプロダクトを強力に外部展開してもらう体制を整えました。

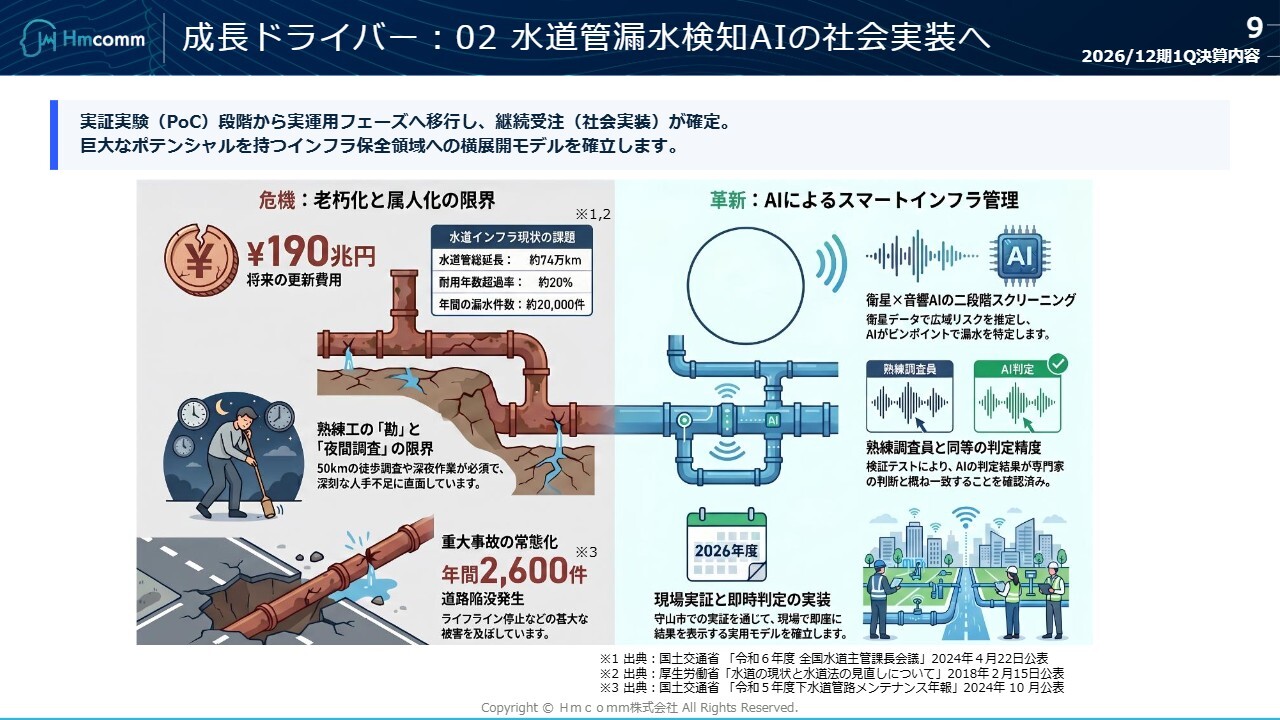

2番目は、水道管漏水検知AIの社会実装です。昨年来、守山市において、水道管の漏水を異音検知する当社テクノロジーのPoC(概念実証)が行われていました。その効果を認められ、いよいよ、今年4月から社会実装に向けた取り組みがスタートしています。

3番目は、派遣免許の取得準備、および取得後のFDE(現場常駐型)モデル導入です。このFDE(現場常駐型)モデルは、エンジニアデプロイ型で、お客さま先に常駐し、お客さまとともに課題を見つけ出し解決するという、お客さまに寄り添ったサービスを提供します。

当社は派遣というかたちでお客さま先に入り、お客さまの課題や技術的な悩みを直に把握し、当社のプロダクトを提案・導入するという役割を果たします。この準備として、第1四半期に派遣免許取得とFDEモデルの導入を進めました。

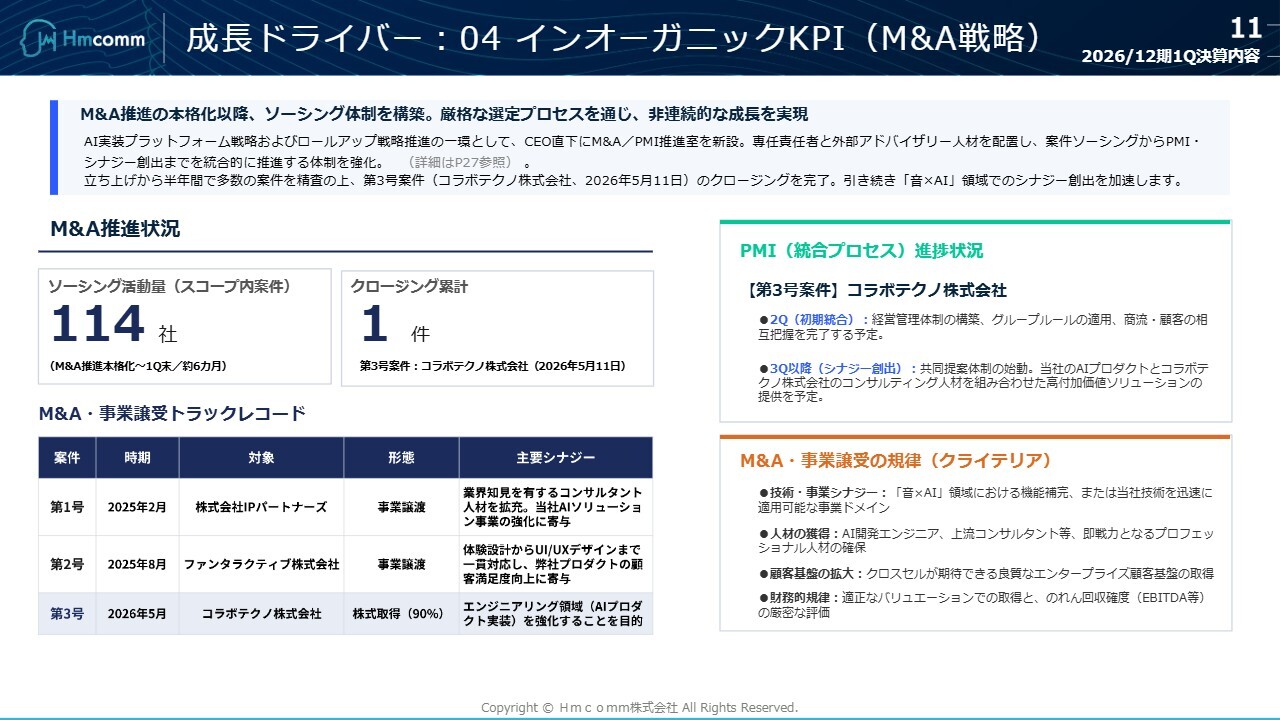

4番目は、インオーガニックKPI、すなわちM&Aです。当社の第3号案件について、第1四半期から準備を始め、5月11日にクロージングしました。これからはコラボテクノ株式会社としっかり連携を進めていきます。

先ほどのFDE(現場常駐型)モデルに加え、当社のAIプロダクトを積極的にクロスセルしていくことによって、AIプロダクトの開発や量産体制を確立していくかたちのシナジーを期待しています。M&A成長戦略について、今後のPMIを確実に進められるよう、重点施策として注視し実行していきます。

以上の4つの重点施策を連動させることで、短期的なトップラインおよびボトムラインの確保にとどまらず、中長期の成長基盤を強化していきたいと考えています。そのため、第1四半期において、これら4つの重点施策は非常に重要でした。

これを基に、第2四半期、第3四半期、さらには通期、来期と、当社の成長基盤が確実かつ連続的に結びついていくことを期待しています。

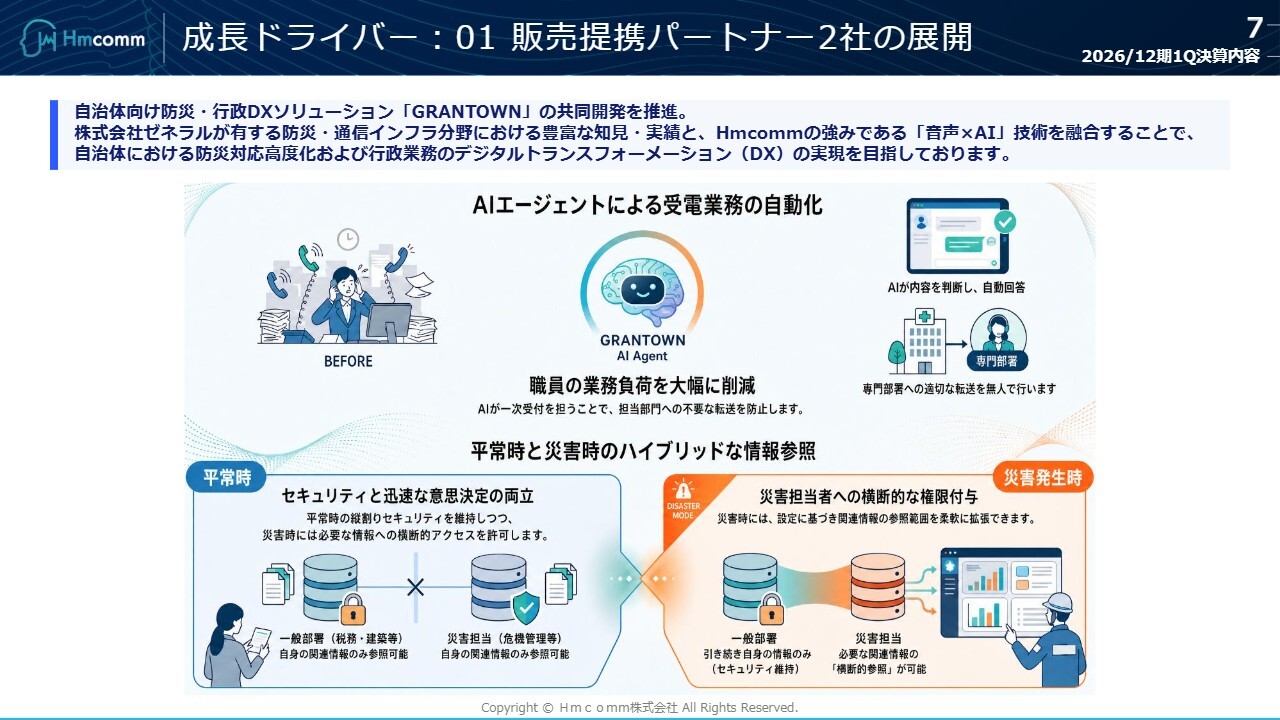

成長ドライバー:01 販売提携パートナー2社の展開

こちらのスライドには、販売提携パートナーであるゼネラル社との取り組みについて記載しています。

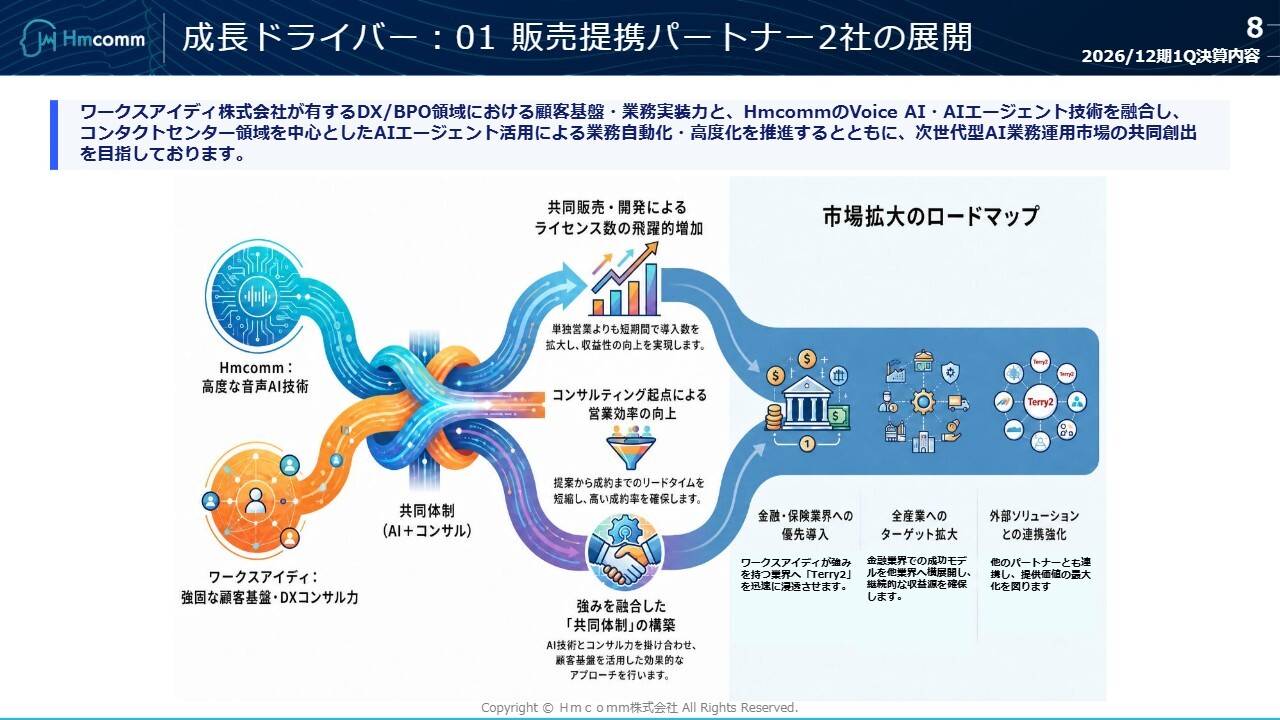

成長ドライバー:01 販売提携パートナー2社の展開

こちらのスライドには、販売提携パートナーであるワークスアイディ社との取り組みについて記載しています。

成長ドライバー:02 水道管漏水検知AIの社会実装へ

水道管の漏れについて、当社の「FAST-D」を用いた異音検知の検証が完了し、すでに実装されています。スライドにはその状況を記載しています。

成長ドライバー:03 派遣免許取得 → FDE(現場常駐型)モデル導入

先ほどお伝えしたFDE(現場常駐型)モデルで、お客さまとともにAIを活用した新しいビジネススタイル・ビジネスモデルを導入し、成果を出していきます。スライドにはその概略図を記載しています。

成長ドライバー:04 インオーガニックKPI(M&A戦略)

成長ドライバーとして、先ほどの重点施策の4つ目であるインオーガニックKPI、つまりM&Aについての状況報告も、今回はスライドに詳細を記載しています。

昨年、M&A推進室を設置し、現在はM&A/PMI推進室に名称を変更しました。この部署はまだ規模は小さいものの、CEO直下に置かれ、専任の責任者と外部アドバイザリーを人材登用し、案件ソーシングからPMIまで一貫して対応できる体制を構築しています。

昨年来から進めてきたM&Aの進捗状況がスライド左側に記されています。ソーシングの活動量が増加しており、クロージングが1件完了しました。これが、今回の第3号案件です。

その下に記載されている第1号案件および第2号案件は、M&A/PMI推進室を設立する前のものですが、設立により取り組みが強化され今回のコラボテクノ株式会社に関する案件が成し遂げられました。

今後は、先ほど申し上げたシナジーをどのように育むかが、PMIにおいて非常に重要となりますので、その進捗についてもしっかりとご報告できればと考えています。

また、これまでに3件のM&Aを行いましたが、その際のクライテリアを右下にあらためて記載しています。内容は4点です。1点目に技術・事業シナジーがあること、2点目に人材獲得、例えば技術層や経営層の人材を確保することです。

3点目は顧客基盤の拡大、豊富で特異な顧客基盤を有していることです。4点目として、先方の財務的規律については、適正なバリエーションでの取得や経理システムの確認なども含め、十分に精査します。その上で良縁があれば、しっかりと連携を図っていこうと考えています。

2026/12期 1Q決算概要(P/L)

第1四半期決算のP/Lです。売上および各段階利益についてはすでにご説明のとおりです。上期および通期の見通しに関しては、2026年2月の決算発表時に2026年の各P/LおよびB/S(貸借対照表)のフォーキャストを公表しており、それらの値は変更していません。

第1四半期は上振れして着地しています。上期の数字についてもある程度明確になった時点で、変更が必要な場合は、適時開示を行う予定です。

2026/12期 1Q決算概要(B/S)

B/Sです。有利子負債は0、自己資本比率は90.9パーセント、現預金は10億円を確保しています。そのため、第4号案件のM&Aも実現可能と考えています。成長戦略のための投資資金余力も十分にあるかたちで、第1四半期を終えました。

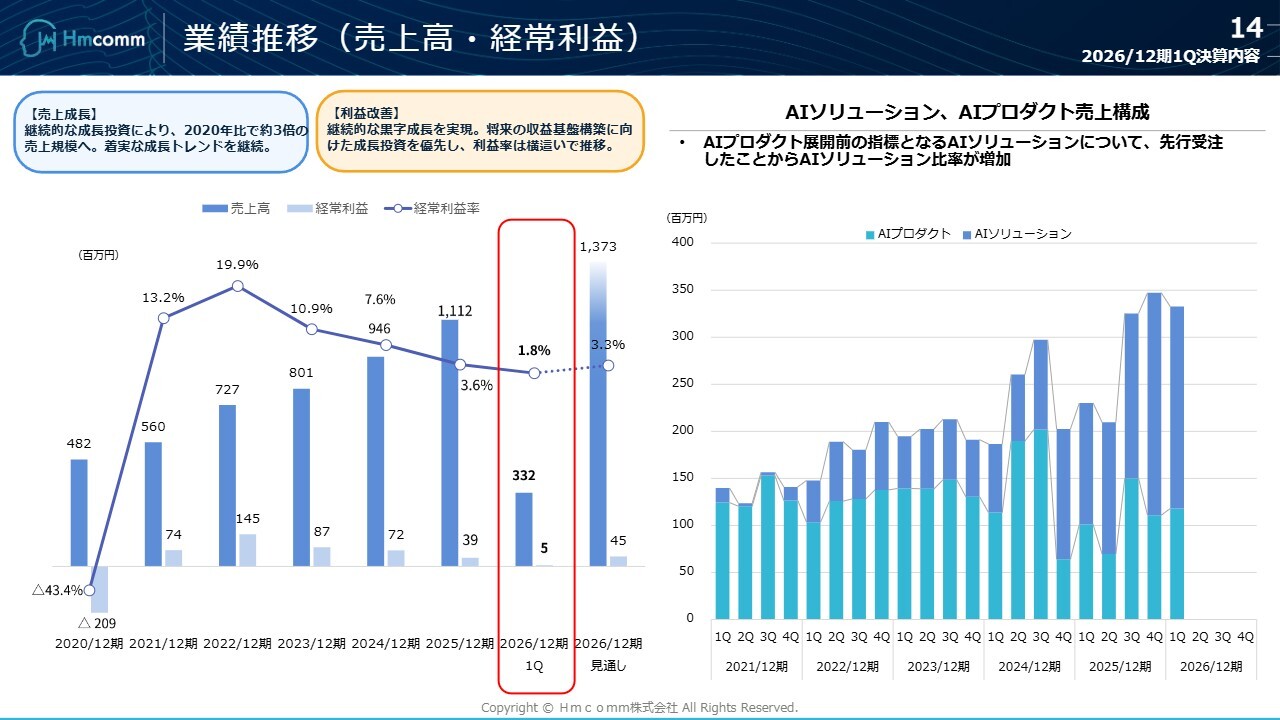

業績推移(売上高・経常利益)

業績推移です。あらためてお伝えしますが、売上成長は2020年からのトレンドを見ると、約3倍の売上規模となっており、着実な成長トレンドを継続しています。

また、黒字を維持することに注力しつつも、将来の収益基盤の構築に向けた成長投資を優先しているため、利益率は横ばいで推移しています。利益率を向上させたい思いはありますが、引き続き成長投資へ資金を回していく方針です。

スライド右側のグラフは、AIソリューションとAIプロダクトの売上構成を示しています。先ほどお伝えしたとおり、中期的にはAIプロダクトの売上を全体の7割程度とすることを目指し、サブスクリプションやライセンスなど、さまざまな取り組みを進めています。

現時点ではAIプロダクトよりもAIソリューションの売上シェアが依然として大きい状況です。しかし、このAIソリューションの売上シェアの大きさは、将来的にAIプロダクトへの転換に結び付く重要なポイントであると捉え、しっかりと進めていきます。

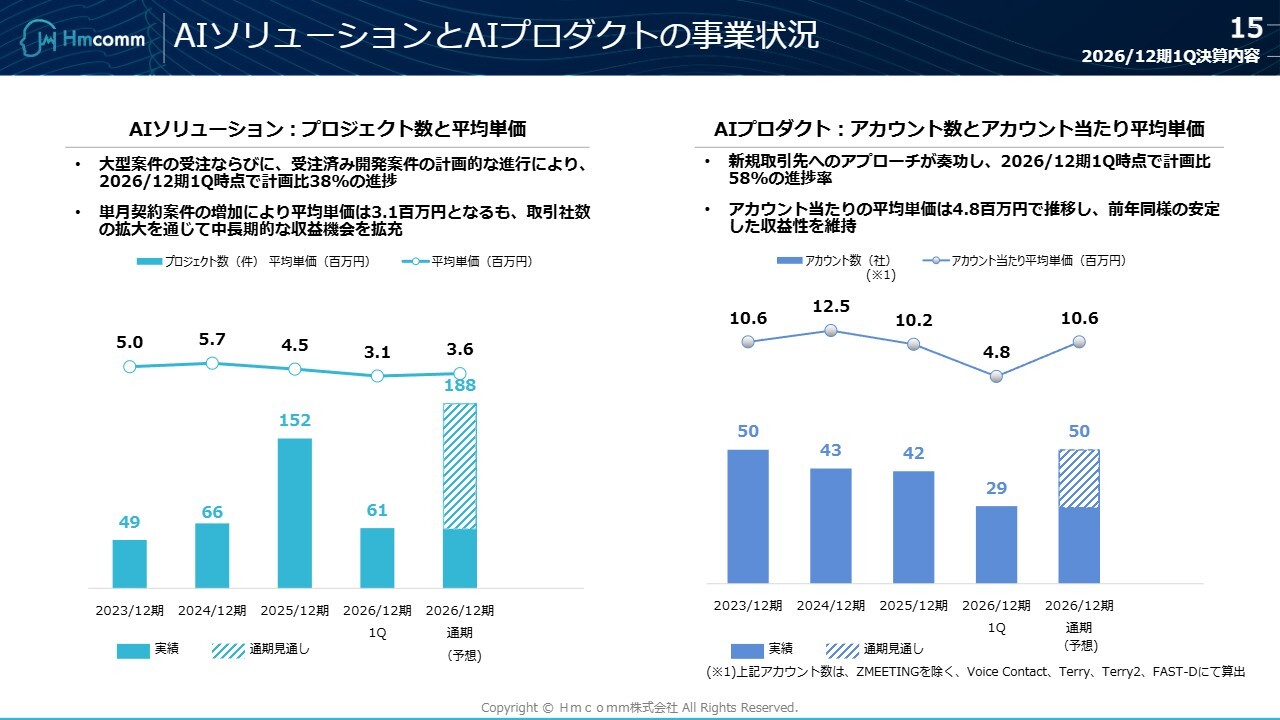

AIソリューションとAIプロダクトの事業状況

AIソリューションおよびAIプロダクトの事業状況についてです。まず、AIソリューションはAIプロダクトの先行指標となるものであり、そのプロジェクト数と平均単価をスライド左側に記載しています。

2026年12月期第1四半期時点では計画比38パーセントの進捗となっています。また、平均単価は300万円強です。取引社数の拡大を通じて、中長期的な収益機会を積み上げています。

また、スライド右側はAIプロダクトの状況です。ここでは、AIプロダクトのアカウント数とアカウント当たりの平均単価について記載しています。新規取引先へのアプローチが奏功し、この第1四半期では計画比58パーセントの進捗となっています。

また、1アカウント当たりの平均単価は500万円弱で推移しており、前年同様の安定した収益性を維持しています。

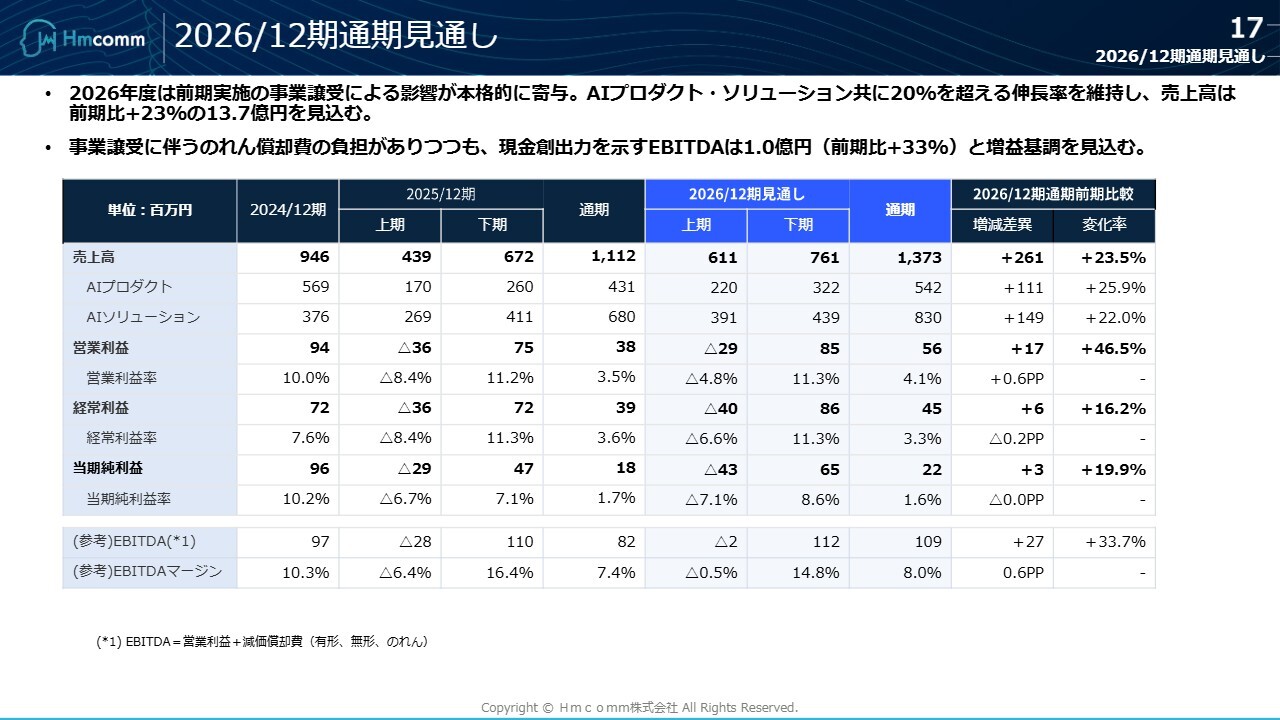

2026/12期通期見通し

2026年12月期通期の見通しです。2026年度は、前期に実施した事業譲受の影響が本格的に寄与する見込みです。この事業シナジーにより、AIプロダクトおよびAIソリューション、ともに前期比20パーセント超の成長率を維持し、売上高は前期比プラス23パーセントの13億7,000万円を見込んでいます。

事業譲受に伴うのれん償却費の負担はあるものの、現金創出力を示すEBITDAは1億円、前期比プラス33パーセントと増益基調を見込んでいます。

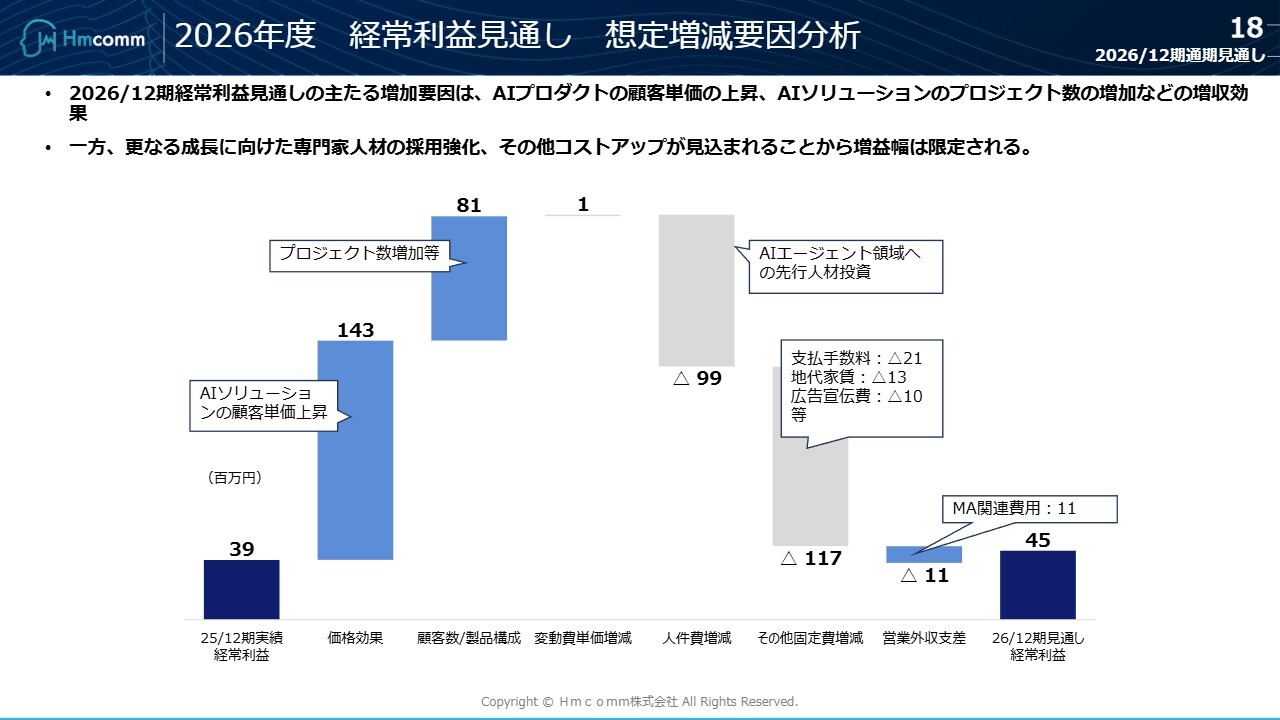

2026年度 経常利益見通し 想定増減要因分析

スライドは、経常利益見通しと想定増減要因分析の図です。左側が収益、右側が投資などのさまざまな経費です。2025年12月期の経常利益は3,900万円となっており、今年度は、この収益を確実に積み上げていきます。

灰色の部分はAIエージェント領域における研究開発費用を含む先行人材投資コストです。また、さまざまなプロモーションなどの経費やM&A関連費用を合算すると、2026年12月期の経常利益は4,500万円の見通しです。当初想定していた数値からの変更はありません。

以上が2026年現段階での業績報告となります。

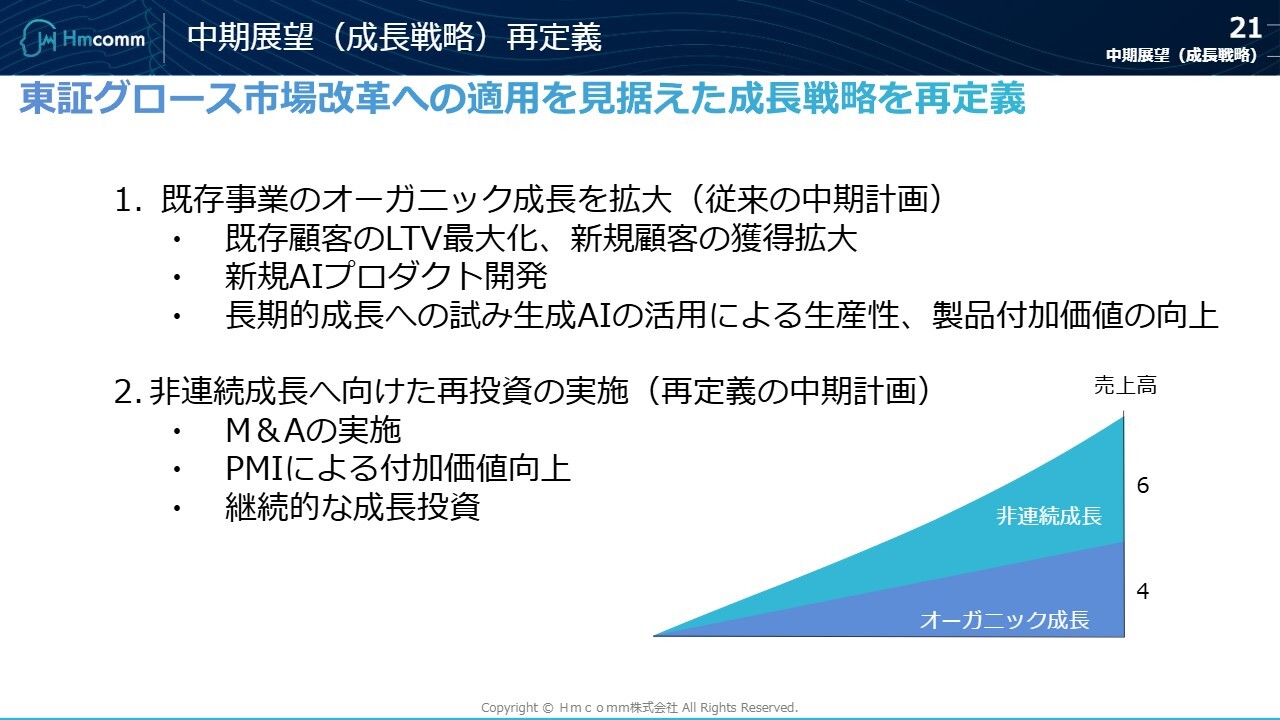

中期展望(成長戦略)再定義

中期展望についてご説明します。

中期展望に関してはこれまでもお話ししてきたとおり、既存事業のオーガニック成長と非連続成長に向けた再投資の実施およびM&Aについて、1.と2.の項目をハイブリッドに組み合わせて進めていきます。

特に1.の、AIプロダクトをしっかりと伸ばし、AIプロダクトで利益を生み出していくことが、当社の1丁目1番地であると考えています。

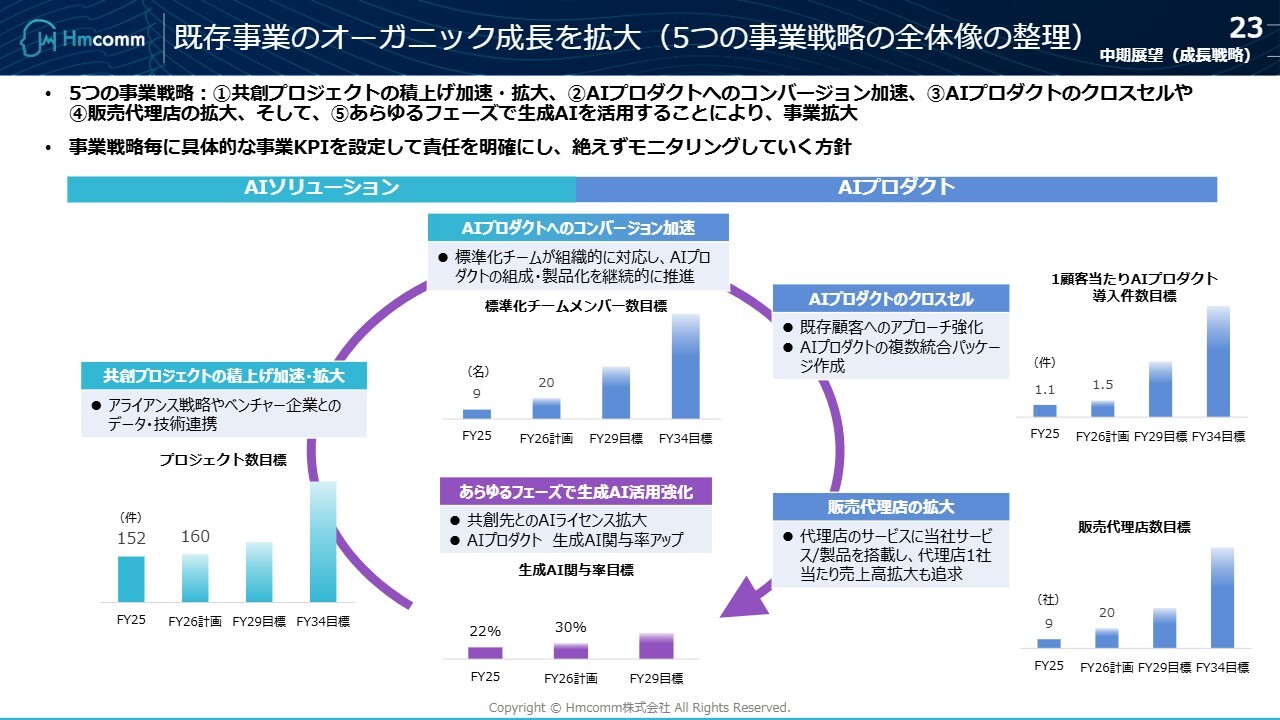

既存事業のオーガニック成長を拡大(5つの事業戦略の全体像の整理)

オーガニック部分について、当社はこれまでどおりの5つの事業戦略を掲げており、変更はありません。第1に共創プロジェクトの積み上げ、加速・拡大を進めます。第2に、そこからAIプロダクトへのコンバージョンを加速します。第3に、AIプロダクトのクロスセルを推進します。

第4に、AIプロダクトの販売代理店を拡大します。これは、自社で直接販売するだけでなく、販売代理店を活用して、当社がリーチできなかったお客さまにも対応できるようにする取り組みです。第5に、あらゆるフェーズで生成AIを活用することにより事業を拡大し、AI駆動型の経営を実現していきたいと考えています。

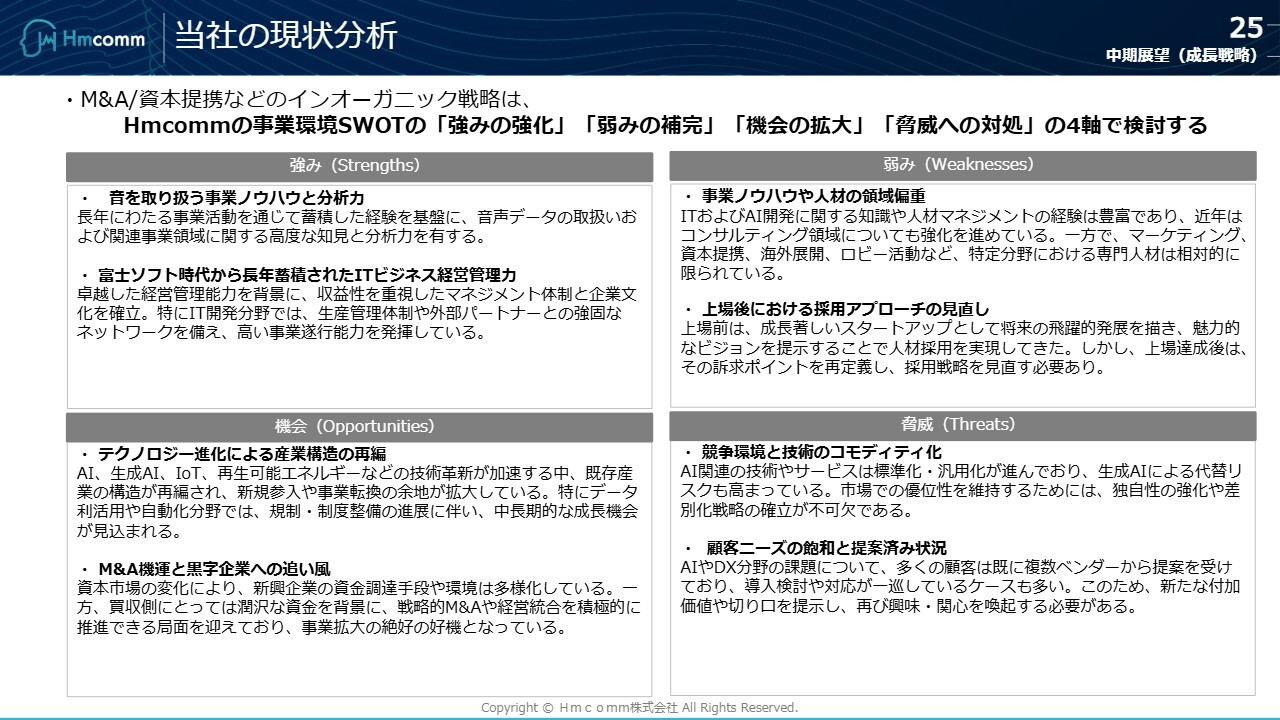

当社の現状分析

ハイブリッドで進めるインオーガニック部分についてです。今回はM&Aに絞ってお話しします。当社の事業環境を強み、弱み、機会、脅威の4軸で検討し、弱い部分やもっと伸ばすべき部分について、M&Aの指標を用いて補っていくことを戦略としています。

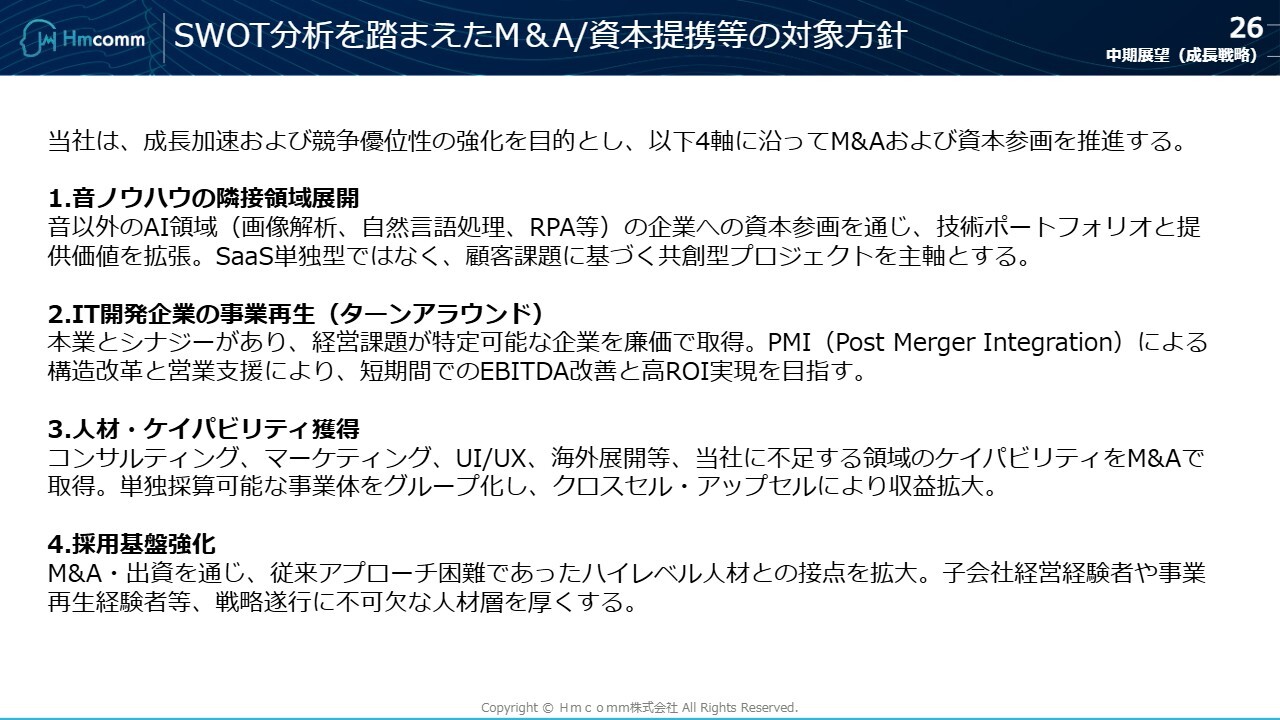

SWOT分析を踏まえたM&A/資本提携等の対象方針

それをまとめると、4つになります。まず1番目は音ノウハウの隣接領域展開、2番目はIT開発企業のターンアラウンド、3番目は人材・ケイパビリティの獲得、4番目は採用基盤の強化です。

これらがすべて揃わなければならないということではありませんが、当社がしっかりとシナジーを生み出し、非連続的な成長を実現できるような組み方ができれば、積極的に実行していきたいと考えています。

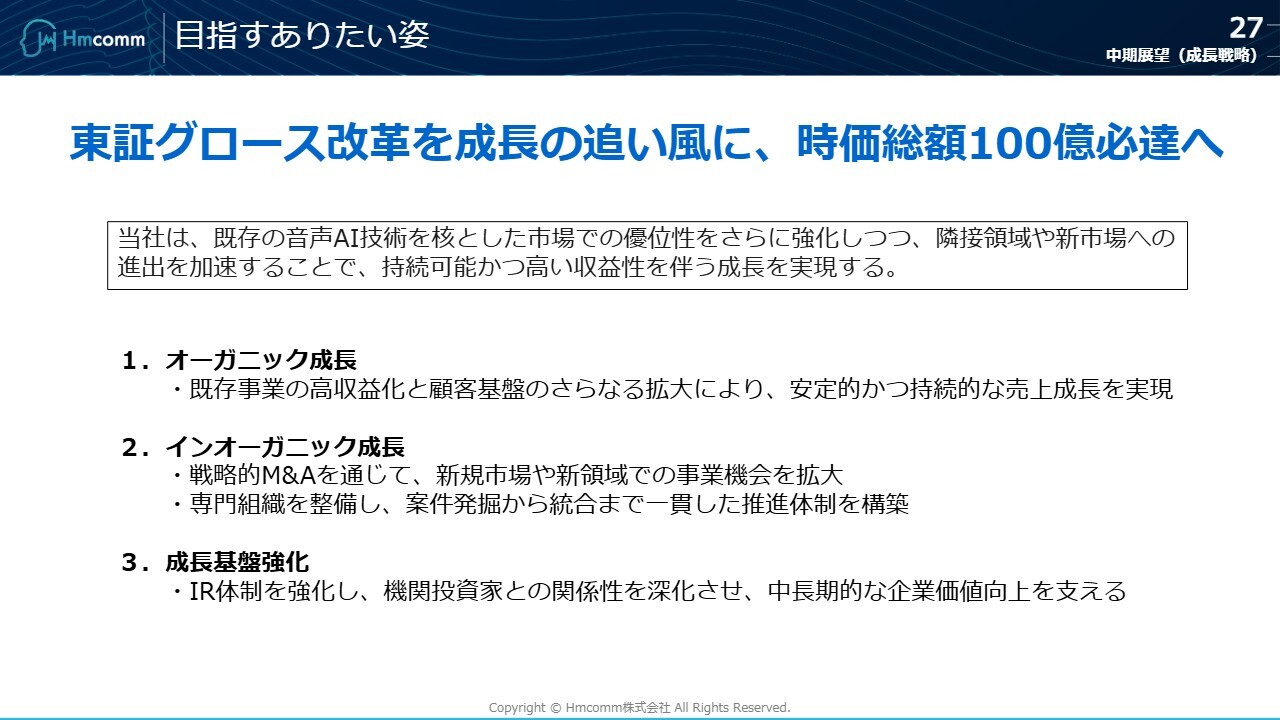

目指すありたい姿

このオーガニックとインオーガニックの戦略を着実に実行し、当社が目指すありたい姿として、東証グロース改革を成長の追い風とし、時価総額100億円を、近々で達成すべき1番の経営目標に位置付けています。

当社は、既存の音声AI技術を核とした市場での優位性をさらに強化しつつ、隣接領域や新市場への進出を加速することで、持続可能かつ高い収益性を伴う成長を実現したいという強い思いを抱いています。社員一同、成長に向けて確実な成果を出すことに注力していきます。

それでは、第1四半期のご説明を終わります。厳しいご意見を含め、当社への応援を引き続きよろしくお願いします。ご清聴ありがとうございました。

記事提供: ![]()