日銀は12月18日、量的・質的金融緩和の「補完措置」を発表。その解釈をめぐって先週末の株価と為替は乱高下となりました。いまこのタイミングで動いた日銀の狙いとは?今後の見通しのポイントを、金融アナリストの久保田博幸さんが解説します。(『牛さん熊さんの本日の債券』)

日銀の「補完措置」発表で株価乱高下、今後のポイントは

金融緩和の「補完措置」

12月18日の日銀の金融政策決定会合の終了時間はいつもより大幅に遅れ12時50分近くとなった。

過去の例からはここまで延びてたということは何かしらの政策があらたに検討されているのではとの見方が出ていた。実際に日銀は新たな手段を講じてきた。

金融政策そのものは据え置いた、つまりマネタリーベースの目標は年間80兆円増加となり据え置かれたものの(8対1の賛成多数)、量的・質的緩和を補完するためとして、いくつかの措置を発表した(6対3、反対は石田・佐藤・木内委員)。

そのひとつはこれまで7~10年だった買い入れ国債の平均残存を、来年から7~12年程度に変更するとした。これは来年度の国債発行計画を睨んだものとも言えるか。また、中短期債はマイナス金利となっていることもあり、このあたりも意識した可能性もある。

また、ETFは現在の3兆円の買い入れ枠に加え、新たに3000億円の枠を設けるとした。同時に金融機関から買い入れる株式の売却完了期限の10年間の延長も決めた。

買い入れ枠の増額は、日銀が金融機関から買入れた株式を2016年4月以降に市場売却するため、売却に伴う株式市場への影響を軽減する観点からという理由による。

REITについては、銘柄別の発行額における買い入れ限度の割合を5%以内から10%以内に引き上げる。ただし、買い入れ総額は変わらない。

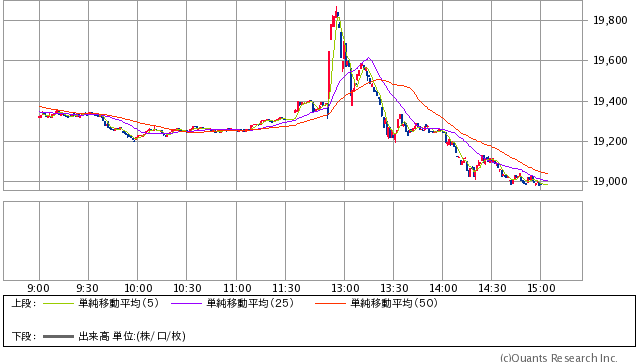

日経平均株価 1分足 2015年12月18日(SBI証券提供)

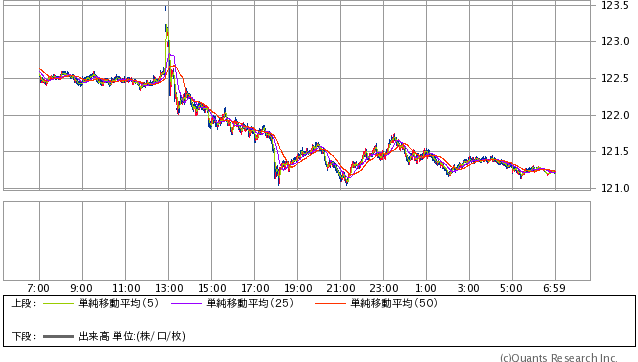

米ドル/円 1分足 2015年12月18日(SBI証券提供)

なぜ、このタイミングで日銀は追加緩和に見えるような微調整を行ってきたのか。

Next: なぜ、このタイミングで?日銀の狙いは/市場に「見透かされる」恐れも