2026年6月2日に発表された、株式会社ナルネットコミュニケーションズ2026年3月期決算説明の内容を書き起こしでお伝えします。

目次

鈴木隆志氏(以下、鈴木):株式会社ナルネットコミュニケーションズ代表取締役社長の鈴木です。2026年3月期決算説明会をご視聴いただき、誠にありがとうございます。

本日は、スライドの目次に沿って進めていきます。当社の事業内容から始まり、当期の業績・株主還元、展開している成長戦略の進捗をお伝えし、最後にさらなる成長に向けた中期経営計画についてご説明します。

会社概要

当社および事業の全体像についてです。当社は1978年に、当時注目を集めていたオートリースを祖業としてスタートしました。現在は、法人および個人向けリース車両のメンテナンス管理を中核とした自動車関連のBPO(ビジネス・プロセス・アウトソーシング)事業を全国に展開しています。

当社の概要

当社は、スライドの3つの事業を展開しています。主軸となるのは、法人向けリース車両を対象としたメンテナンス受託事業です。2つ目が、昨今「所有から利用」という志向の変化を受けて需要が高まる、個人向けリース車両のメンテナンス管理を行うMLS事業です。

さらに、メンテナンス管理だけでなくモビリティに関するさまざまな管理業務を担うBPO事業にも取り組んでいます。以上の3つを事業の大きな柱としています。

モビリティを支える当社の事業ネットワーク

当社の事業ネットワークについてです。EV化の進展や整備人材の不足、自動車利用の多様化といった業界の構造的な課題に対し、全国1万3,600ヶ所を超える自動車整備工場ネットワークを活用し、さまざまなソリューションを提供しています。

また、中古車販売店での中古車の商品化に向けた整備や、流通業界向けの車検プラットフォーム開発などにも取り組んでいます。このように当社は、モビリティ業界全体を支える「モビリティ・インフラカンパニー」として、社会に貢献しています。

2026年3月期 業績サマリー

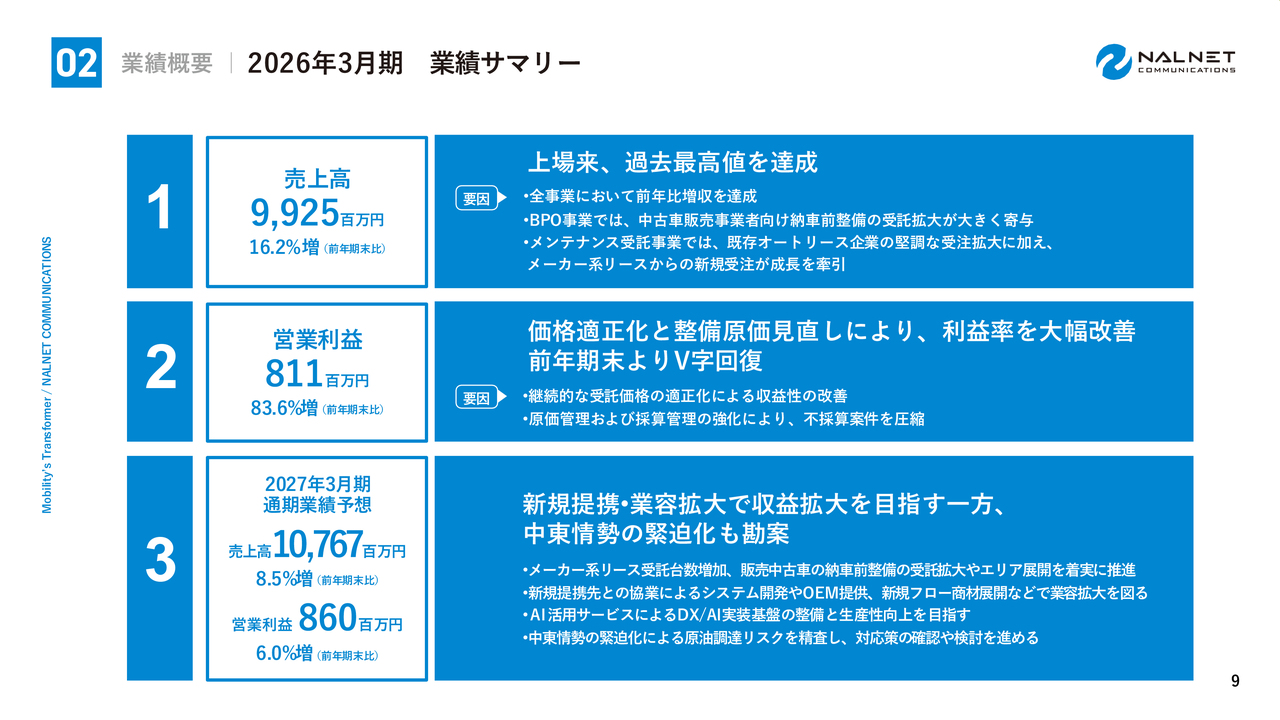

東村大介氏(以下、東村):常務取締役の東村です。2026年3月期の決算概要について、ご説明します。まずは業績サマリーです。

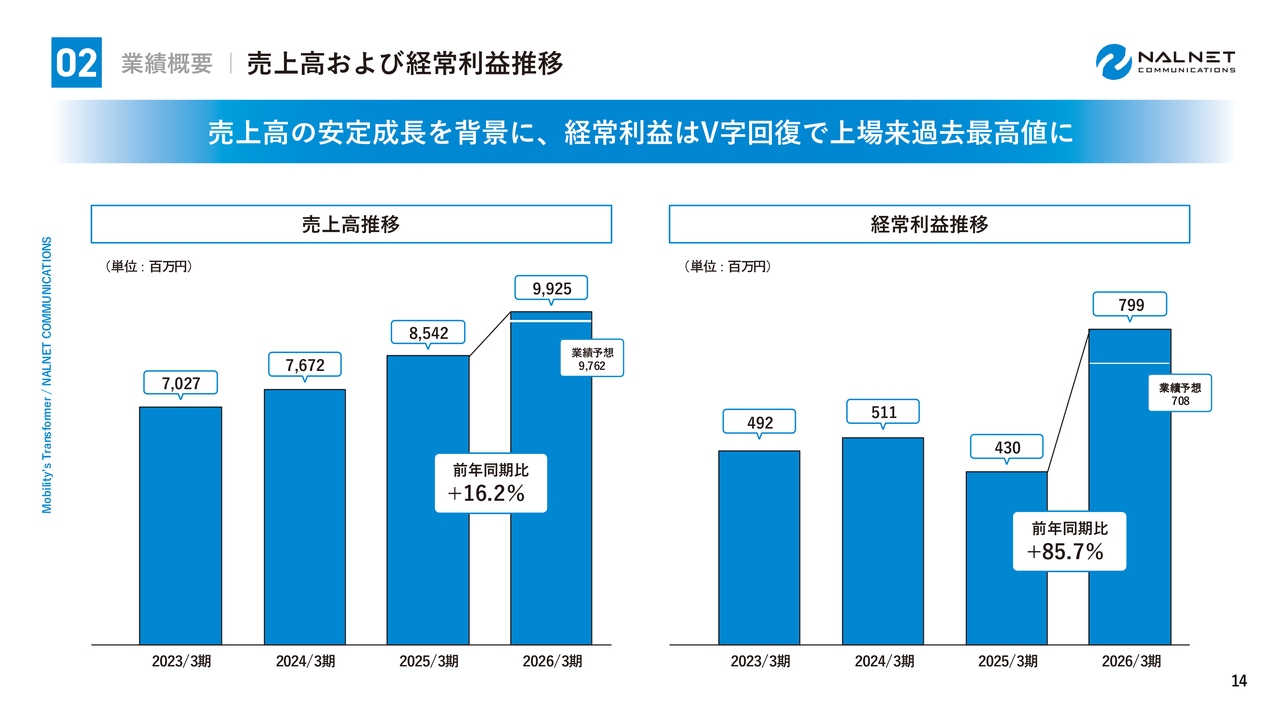

売上高は、前年同期比16.2パーセント増の99億2,500万円となり、上場以来の過去最高値を達成しました。

営業利益は、前年同期比83.6パーセント増の8億1,100万円と大幅な増益となりました。価格適正化と整備原価見直しにより利益率が大幅に改善し、前年期末よりV字回復を果たしました。

2027年3月期の通期業績予想に関しては、前提条件として、直近の中東情勢の緊迫化に伴う原油調達リスクの影響を考慮しています。

その上で、主にメンテナンス受託事業におけるメーカー系リース会社からの受託台数増加、AI活用による生産性向上、新開発した車検プラットフォームなど新規商材の本格展開により、売上高は前年期末比8.5パーセント増の107億6,700万円、営業利益は前年期末比6.0パーセント増の8億6,000万円を見込んでいます。

2026年3月期 業績概要

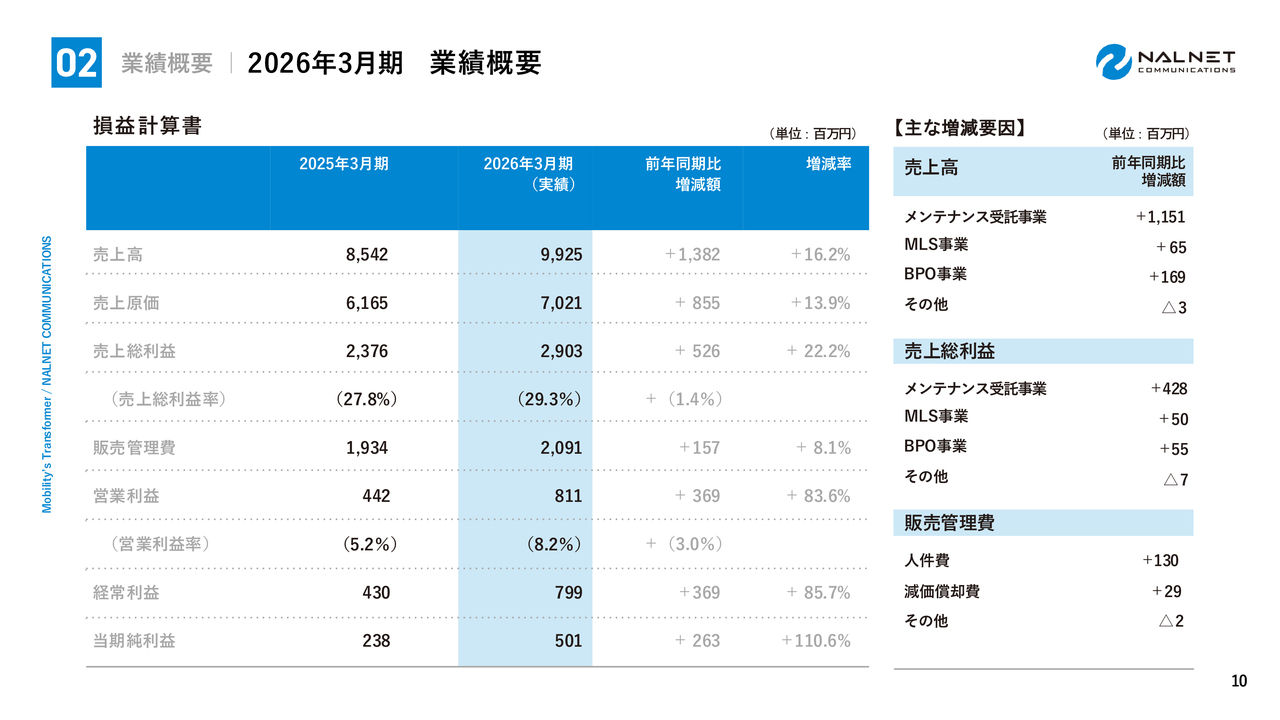

損益計算書に基づき、詳細をご説明します。売上高は、その他事業を除く全事業区分にて前年同期比で増加となりました。

売上高の増加に伴い売上原価も前年同期比で増加しましたが、増加率が抑制されたため、売上総利益は前年同期比で5億2,600万円増加しました。また、売上総利益率も前年の27.8パーセントから29.3パーセントへと、1.4ポイント改善しています。

販売管理費は人件費を含め前年同期比で増加していますが、営業利益以下の段階利益については、前年同期比で大幅増加となりました。

業績予想との差異

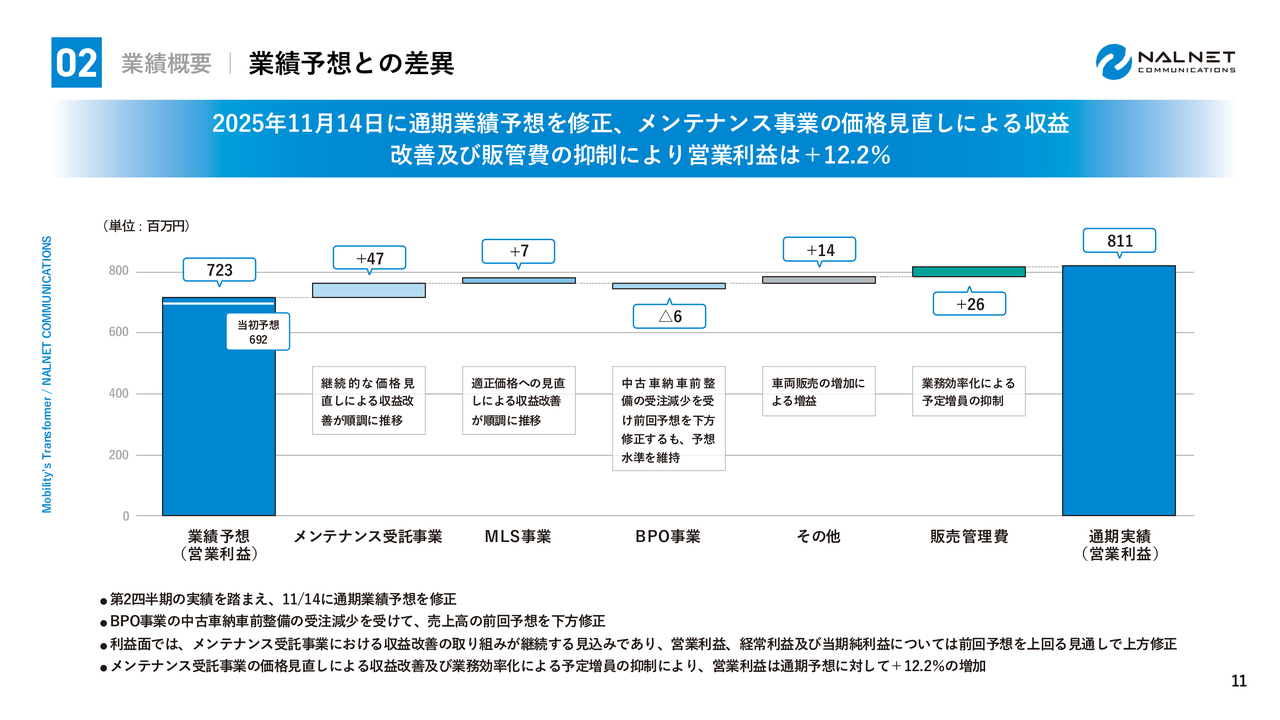

当初業績予想との差異についてです。期初における営業利益の業績予想は6億9,200万円でしたが、第2四半期の実績を踏まえ、2025年11月14日に7億2,300万円へ修正しました。

最終的には、冬タイヤを含む整備原価の抑制や受託価格の見直し効果が想定より進行したこと、および販売管理費の抑制により、営業利益は修正通期予想に対し12.2パーセント増加の8億1,100万円の実績となりました。

2026年3月期 業績予想に対する達成率

業績予想に対する達成率についてです。売上高は99億2,500万円で、達成率は101.7パーセント、当期純利益は5億100万円で、達成率は116.6パーセントとなりました。

営業利益増減要因(前年同期比)

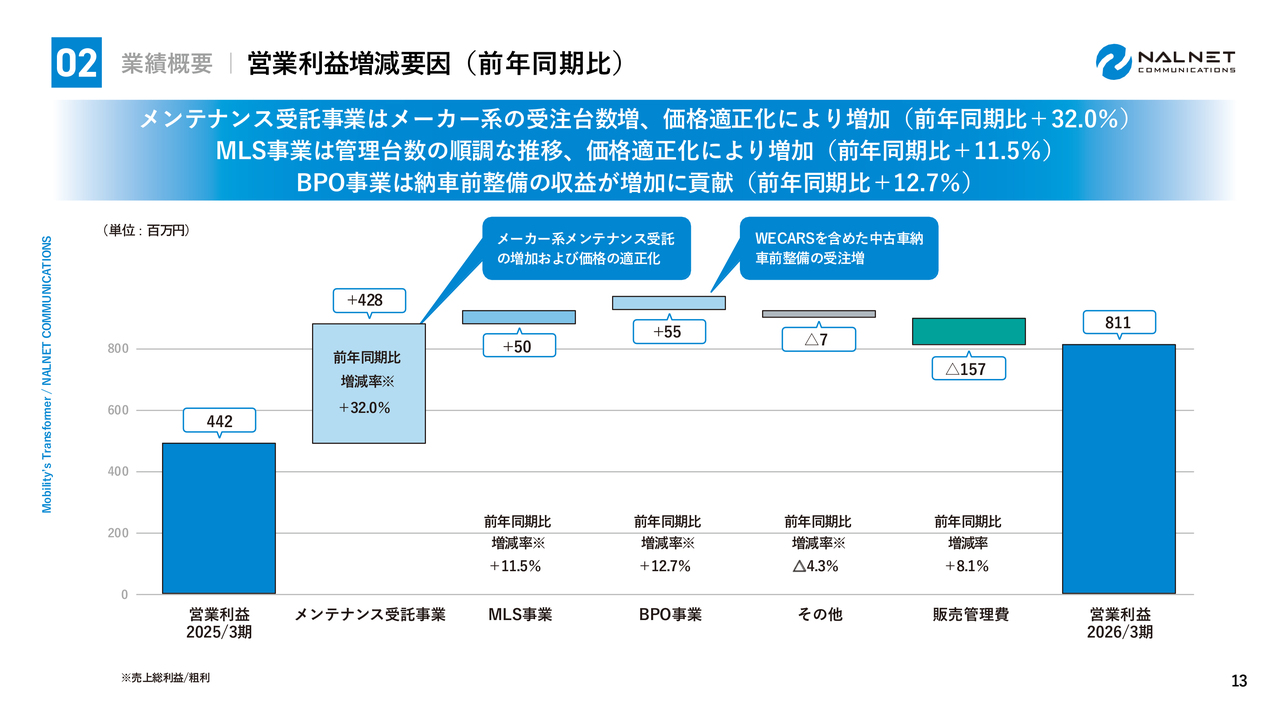

スライドは、各事業セクター別の前年同期比較および営業利益増減のウォーターフォールチャートです。メンテナンス受託事業では、メーカー系レンタリース企業からの受託増加、価格適正化、不採算案件の精査などの効果により、前年同期比32.0パーセント増となりました。

BPO事業では、当期から本格的に開始された納車前整備が利益に貢献しています。一方で、販売管理費は人件費の増加に加え、開発システムの稼働開始に伴う減価償却費の増加により、前年同期比で増加しています。

売上高および経常利益推移

売上高および経常利益の推移についてです。売上高は、管理台数の堅調な伸びと価格の適正化により、前年比16.2パーセント増の99億2,500万円となり、継続的な成長を遂げています。

経常利益は、2025年3月期には適正価格の見直しおよびインフレによる原価上昇が影響し減少しましたが、当期には価格見直しの効果が表れたことで、大幅に改善しました。

メンテナンス受託事業

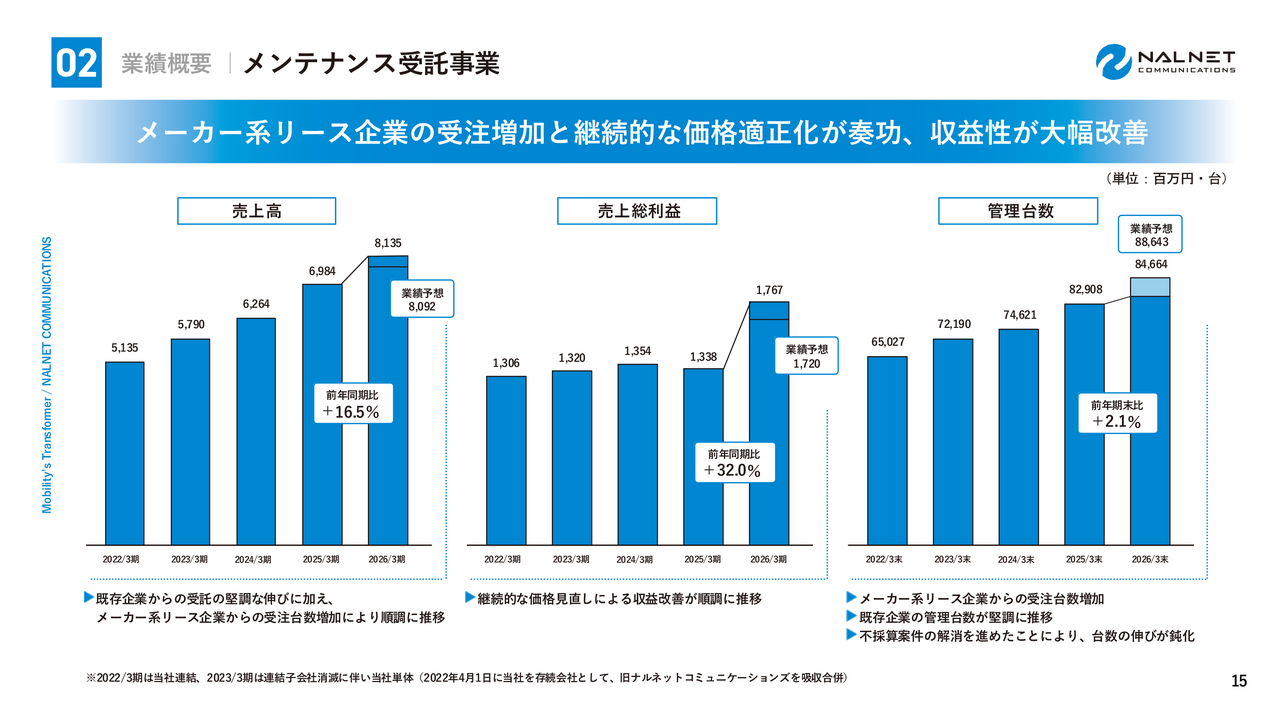

各事業区分別の詳細についてご説明します。まず、主力事業であるメンテナンス受託事業についてです。売上高は、前年同期比16.5パーセント増の81億3,500万円となりました。当期から本格化したメーカー系企業からの受託や、インフレに伴う価格適正化が売上高を押し上げました。

受託台数は既存のリース企業やメーカー系企業ともに堅調に増加しましたが、不採算案件の整理を進めた結果、管理台数の前年同期比成長は鈍化傾向を示しています。しかし、収益面では売上総利益が前年同期比32.0パーセント増加と、大幅な成長を遂げました。

MLS事業

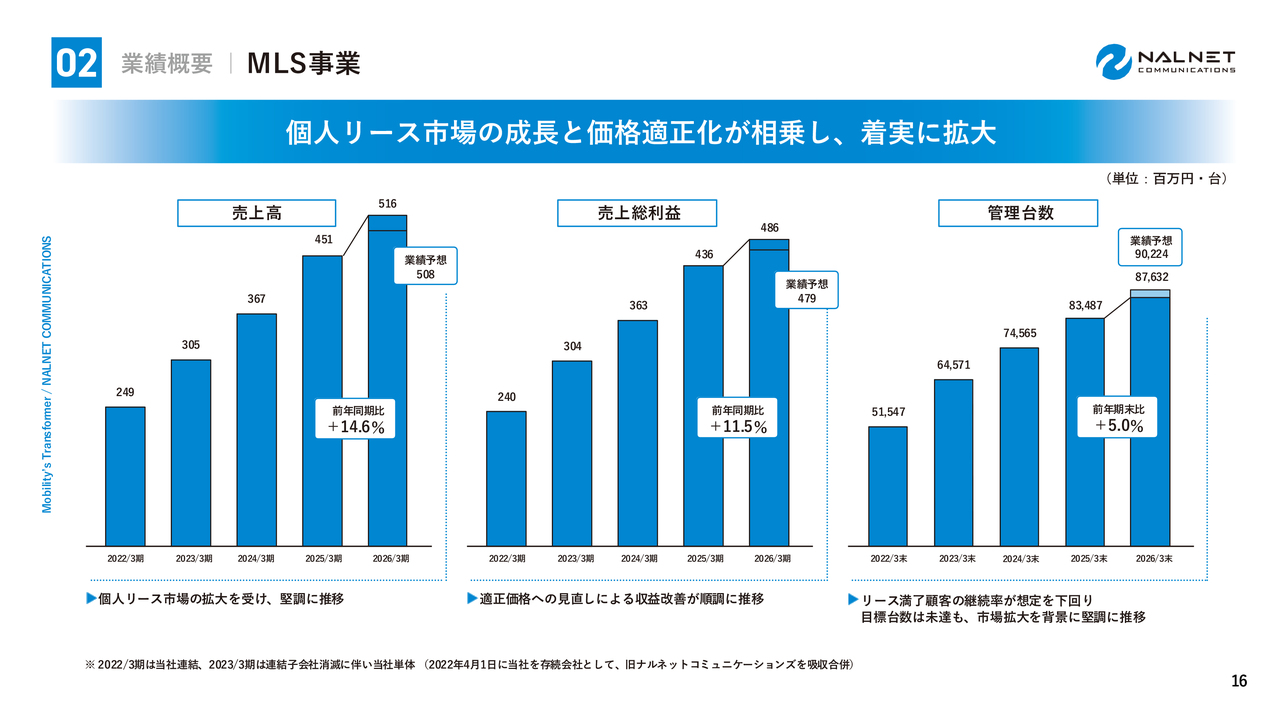

次に、個人のマイカーリース向けサービスであるMLS事業についてです。本事業は手数料収益が中心であり、原価高の影響を基本的に受けません。また、管理コストを吸収するための価格見直しを行っており、その効果が即時に反映されやすいことから、売上高および売上総利益はいずれも堅調に推移しています。

管理台数においては、事業開始以来、新規契約の積み上げが成長を牽引してきました。しかし、リース契約期間の5年が経過したことから、今後は新規契約よりも車両の入れ替え等が中心となるため、台数の純増率は鈍化していく見通しです。

BPO事業

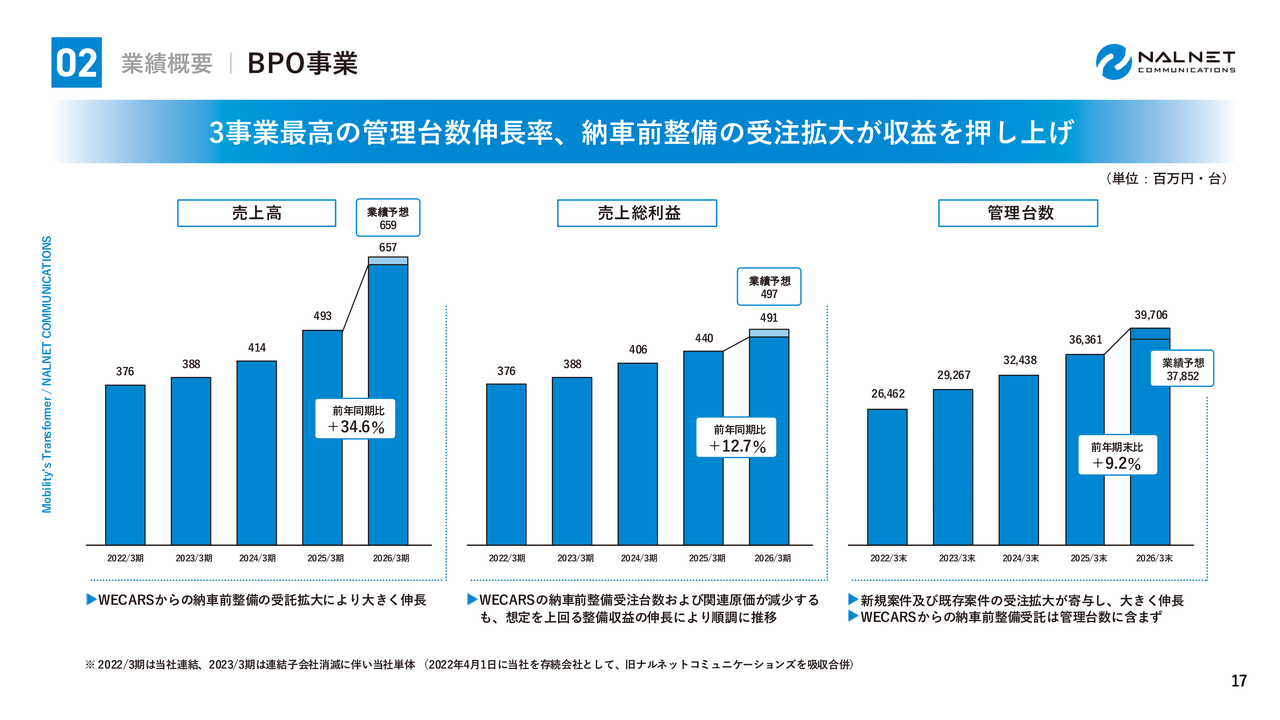

続いてBPO事業についてです。当期より本格始動したWECARS向けの納車前整備受注が寄与し、売上高は前年同期比34.6パーセント増加し、売上総利益も前年同期比12.7パーセント増加するなど、ともに大きく伸長しました。

受注台数は当初計画に達しなかったものの、新たな収益の柱として着実に成長し始めています。なお、WECARSの納車前整備車両は管理台数に含んでいません。

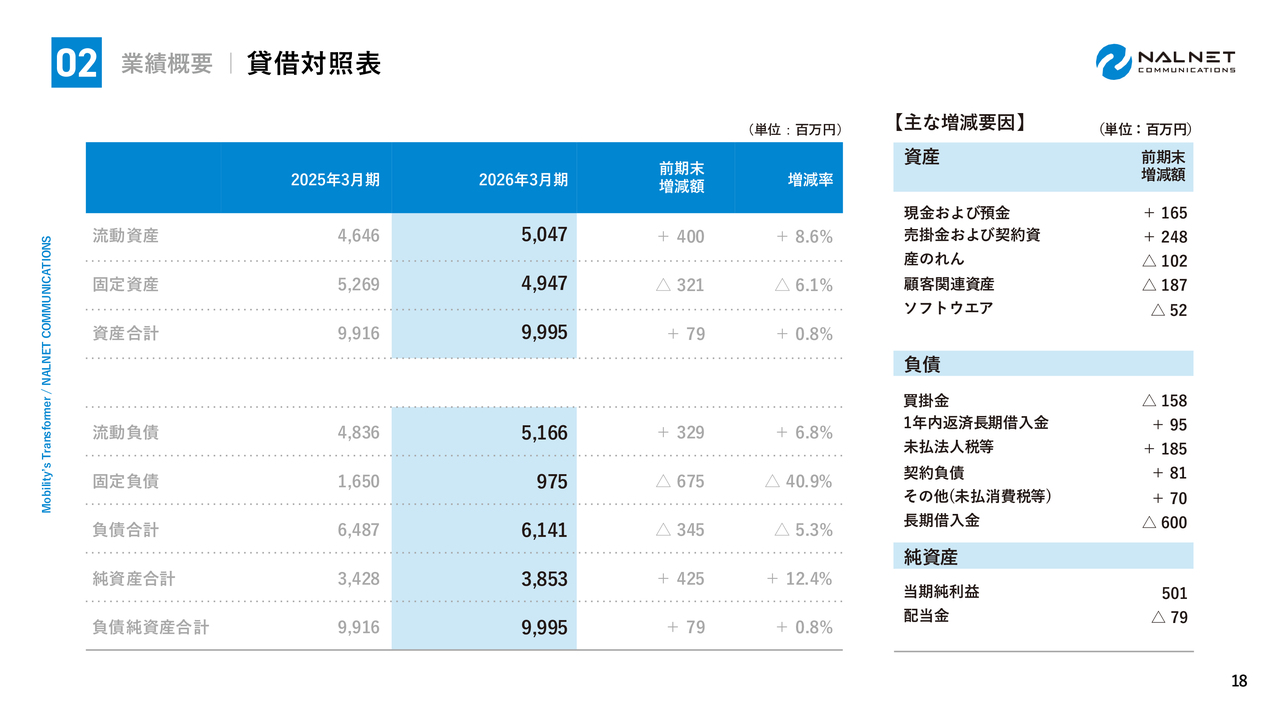

貸借対照表

貸借対照表についてです。金利上昇局面を踏まえ、長期借入金の一部を繰り上げ返済しました。その他、ソフトウェアやのれん、および顧客管理資産の定額償却、配当金の支払いが当期の主な動きです。

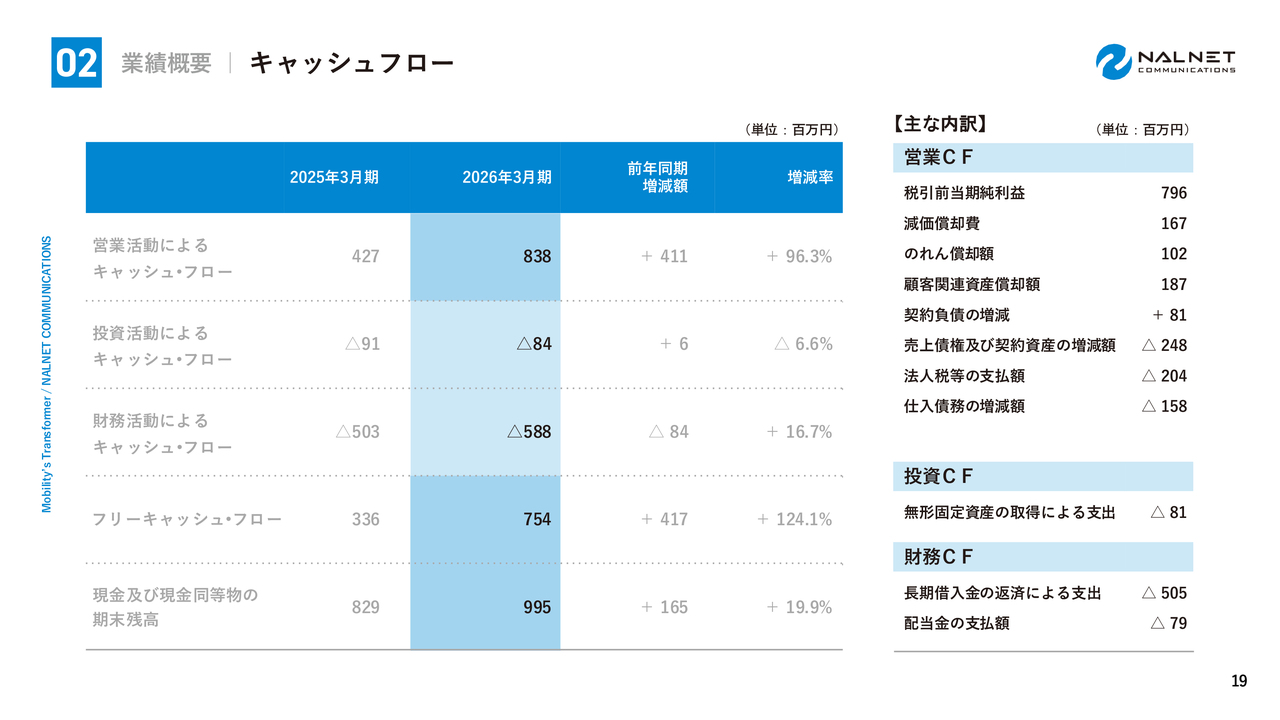

キャッシュフロー

キャッシュフロー計算書についてです。先ほどの貸借対照表と内容が重なりますが、特に財務キャッシュフローにおける長期借入金の返済と配当金の支払いが主な動きとなっています。

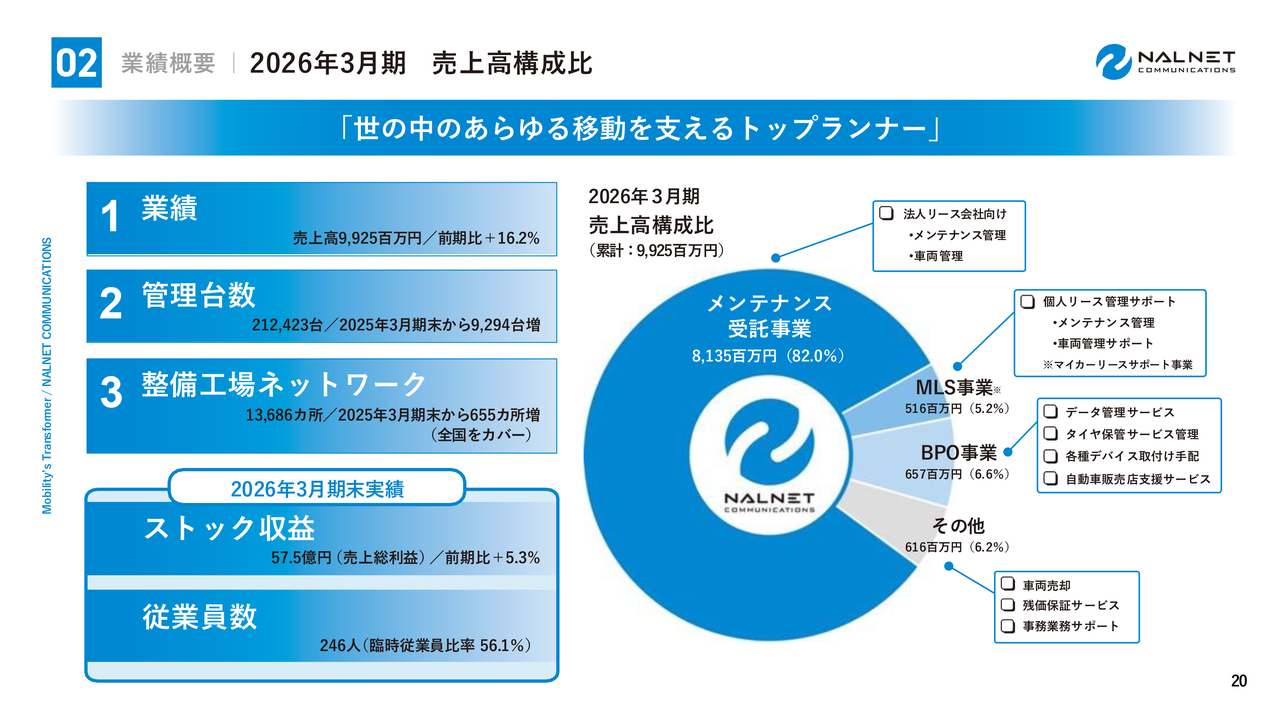

2026年3月期 売上高構成比

売上高の構成比についてです。当社事業の売上高に占めるメンテナンス受託事業の割合は80パーセント強で、主力事業となっています。

インフレ基調の中で同事業の収益率低下の影響が大きかったことから、優先的に改善策を進めてきました。その結果、収益率の改善の兆しが見えています。一方、リース契約期間に伴う価格の見直しには時間を要し、こちらが課題となっています。

売上総利益の構成比は、メンテナンス受託事業が約60パーセント、MLS事業が16パーセント強、BPO事業が約18パーセントとなっており、今後は事業ポートフォリオの再考が必要であると考えています。

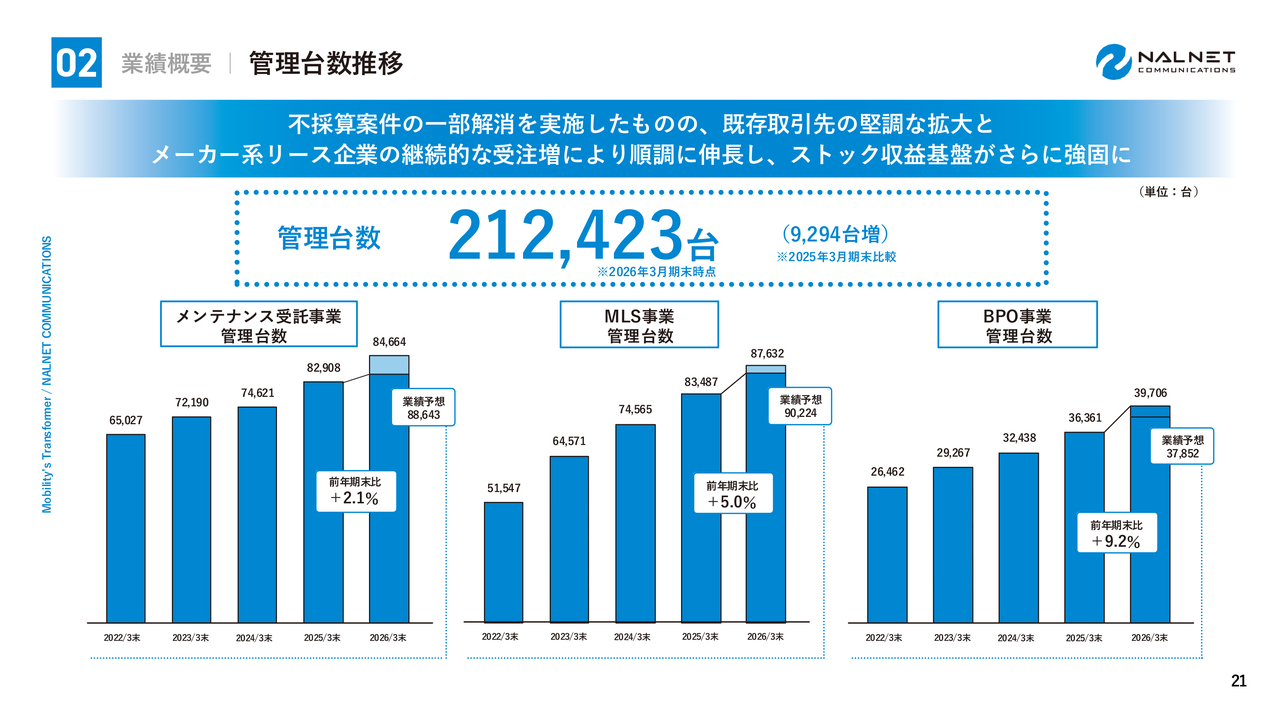

管理台数推移

事業区分ごとの管理台数についてです。メンテナンス受託事業では、メーカー系企業や既存リース企業からの受注が堅調である一方で、不採算案件の一部を解消した結果、管理台数は前年同期比2.1パーセントの伸びとなりました。

MLS事業では、前年同期比で5.0パーセント増加しました。これまでは新規契約の増加が中心でしたが、リース契約期間の5年を経過するお客さまが増加していることから、今後は入れ替えなどが中心となり、純増率は鈍化傾向にあります。

BPO事業では、前年同期比で9.2パーセント増加しています。なお、当期から開始したWECARS向け販売中古車の納車前整備については、フロー事業モデルであるため管理台数には含んでいません。

今後はフロー事業モデルや物販事業モデルの拡大を見込んでおり、新たなKPI設定についても検討していきたいと考えています。

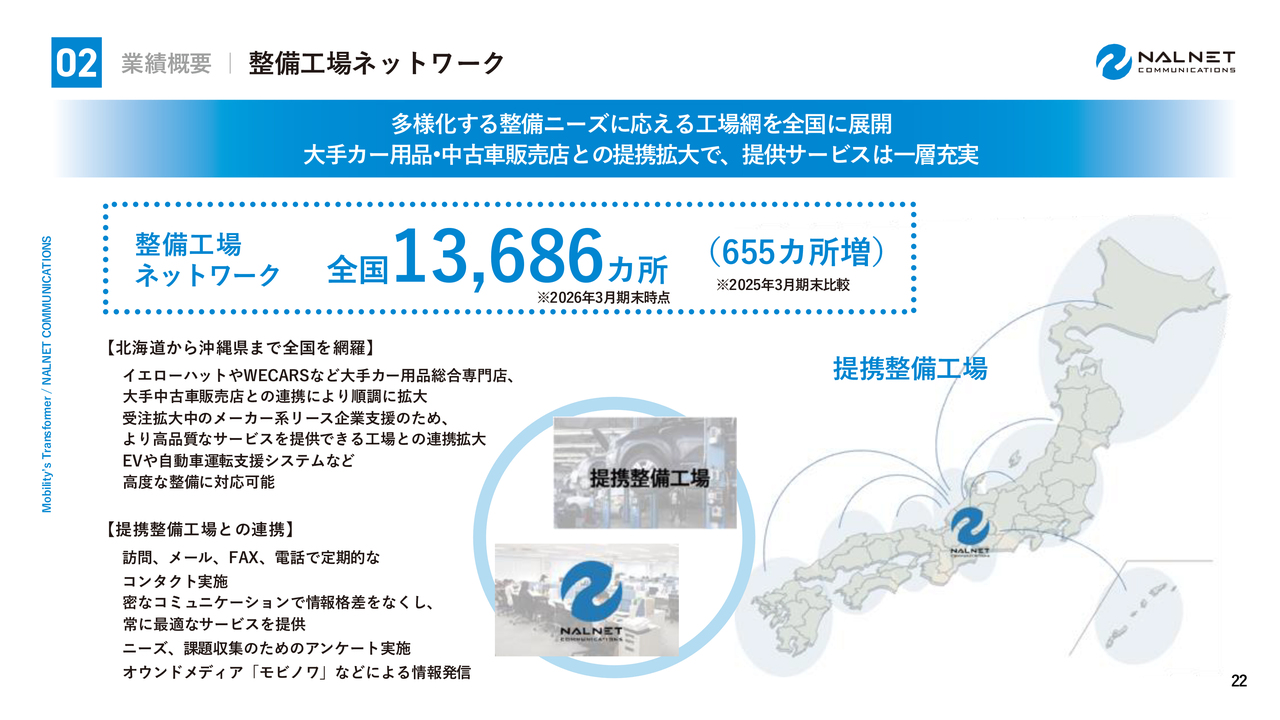

整備工場ネットワーク

当社の強みである提携整備工場ネットワークは、全国で1万3,600ヶ所強にまで増加しています。

工場との密接なコミュニケーションやオウンドメディア「モビノワ」を通じた情報提供、伊藤忠エネクス社との提携で展開する車関連商材ECストア「EneStore」による高品質・低価格なプライベートブランド商品の提供などにより、利便性の向上や仕入れコストの低減を通じて収益改善に貢献しています。

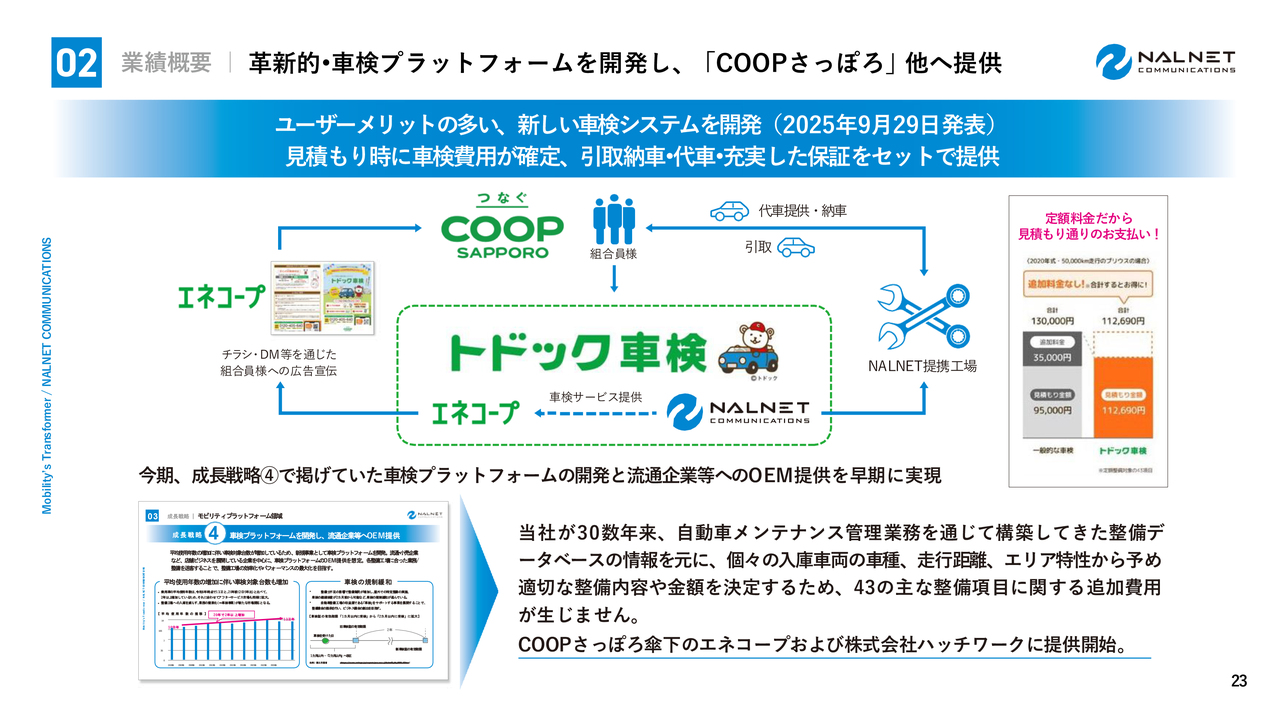

革新的•車検プラットフォームを開発し、「COOPさっぽろ」 他へ提供

新車検プラットフォームについてです。自動車の使用年数が延びる中、ユーザーにとって車検は手続きが面倒で費用がわかりにくいなど、心理的なハードルが高いものです。

この課題を解決するため、当社は長年にわたる整備データや整備網を活用し、新たな車検プラットフォームを構築しました。2025年9月にはコープさっぽろと提携し、同社傘下のエネコープおよびハッチ・ワークにOEM提供を開始しました。

特に「トドック車検」は、コープさっぽろの組合員さまのニーズを反映し、充実したサービスを実現しています。一般的に車検費用は、自動車の点検後に整備内容に応じて決まるため、車両を工場に持ち込んで初めて明確になるのが通例です。

しかし、当社の車検プラットフォームでは、車両の年式や型式、走行距離に応じて整備費用を予測し、Webを通じた見積もり段階で総費用を確定できる点が特徴です。また、提携整備工場を通じて、高品質でコストパフォーマンスに優れた整備を提供しています。

さらに、納車・引取の代行や代車の提供もプログラムに加えることが可能で、「トドック車検」に導入済みです。今後は、流通業や小売業など広範囲な顧客基盤を持つ企業への横展開を加速し、新たな収益軸の確立を目指していきます。

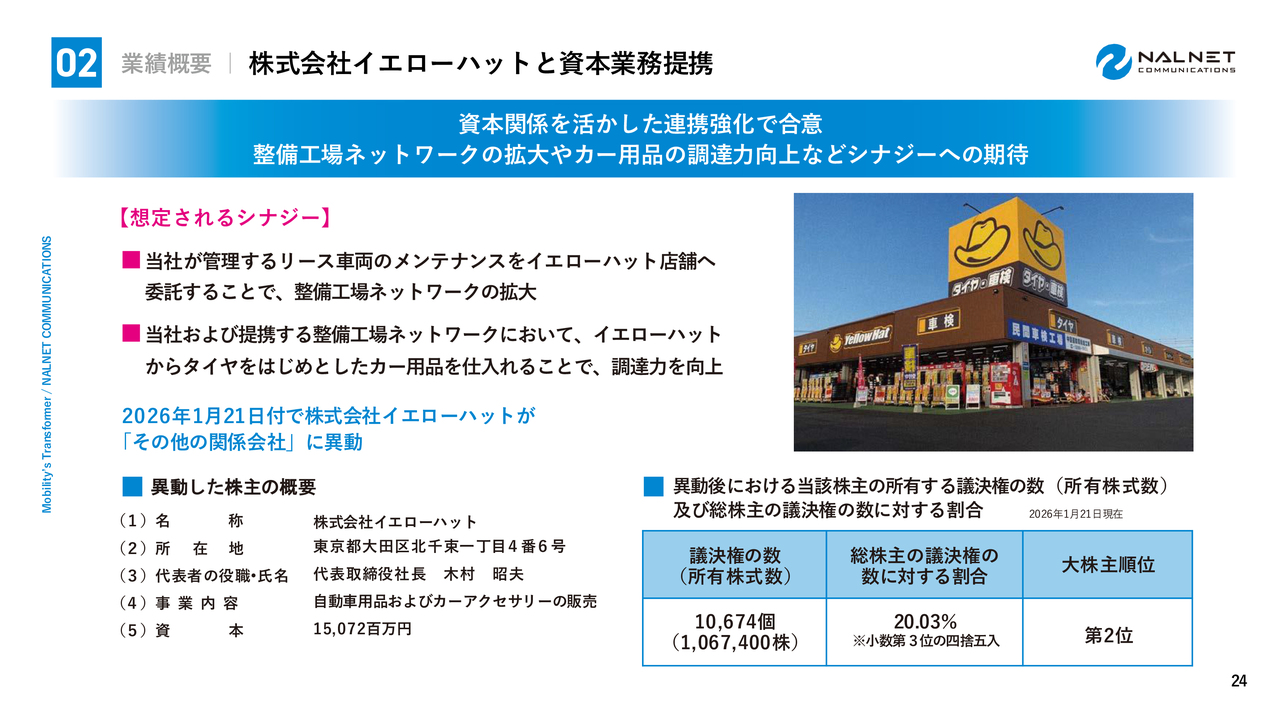

株式会社イエローハットと資本業務提携

2025年8月8日付でカー用品販売大手のイエローハットが新たな主要株主となりました。当社は昨年より一部管理車両の車検整備において同社と取引実績があり、今回の資本参画は既存のパートナーシップをさらに発展させるものです。

当社は、タイヤをはじめとした自動車用品の強力な調達力を持つイエローハットと連携することで、整備原価の効率化を図ることが可能です。また、当社の安定した法人車両メンテナンス事業を通じてイエローハットの店舗ネットワークへ送客することで、同社の店舗稼働率や収益構造にも貢献できると考えています。

今後も両社の強みを掛け合わせ、事業運営において大きなシナジーを創出していきます。

整備工場向けAIコミュニケーション基盤を共同開発

整備工場の業務効率化を目的に、昨年から研究開発を進めてきたAIボットシステムが、本年5月から一部稼働を開始しました。開発においては、自動車業界特有の言い回しや、整備工場環境下での音声認識精度の確保など、さまざまな課題を克服してきました。

今後はさらに開発を進め、幅広い業務領域への導入を通じて、サービス品質の向上や、基幹システムへのデータ入力の自動化による業務効率化を図っていきます。

また、整備工場だけでなく、取引先のリース会社からも導入検討の相談を受けており、外販も視野に入れつつ、開発を継続していきます。

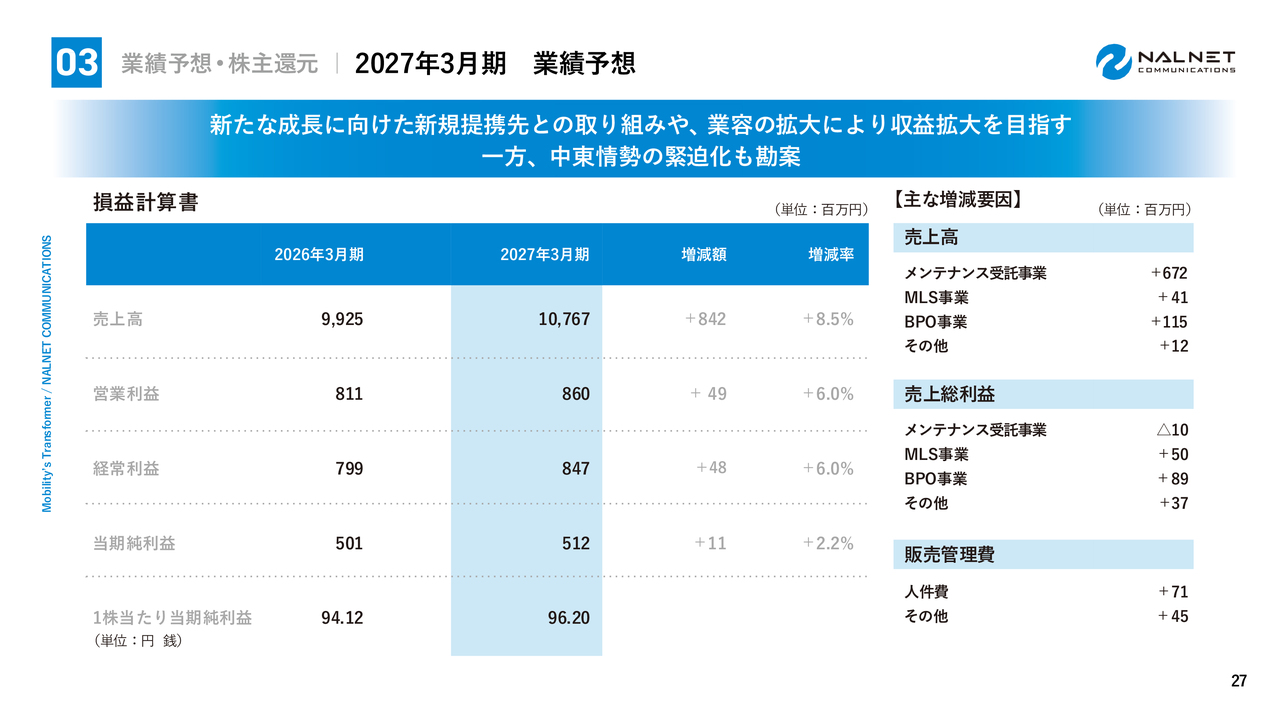

2027年3月期 業績予想

続いて、業績予想および株主還元についてご説明します。進行期の業績見通しについては、先に決算短信内で開示していますが、売上高は前年同期比8.5パーセント増の107億6,700万円を見込んでいます。

自動車メーカー系リース会社との取り組みが引き続き堅調であることに加え、不採算案件の整理も継続して進めていきます。

一方、中東情勢による油脂類をはじめとした整備原価の影響については懸念しています。売上総利益および営業利益以下の段階利益は、これらの影響を考慮した業績見込みとなっています。

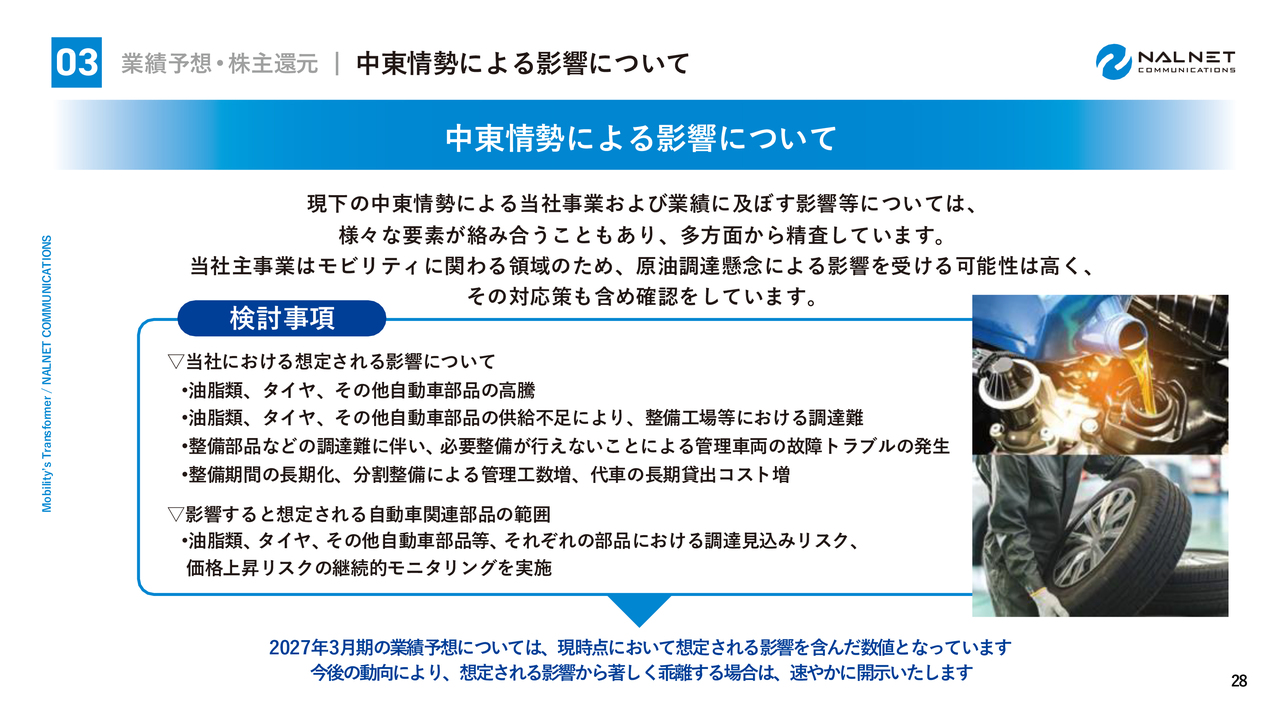

中東情勢による影響について

中東情勢が当社の事業および業績に及ぼす影響については、多岐にわたる要素を多方面から精査しています。

仮に情勢が長期化した場合、油脂類、タイヤ、その他自動車部品の価格高騰や調達難により、適正な整備の提供が困難になる可能性を想定しています。

進行期の第1四半期においては、現時点で大きな影響は確認されていません。ただし、一部の整備工場から油脂類の調達困難についての相談が出始めています。今後も状況を継続的にモニタリングしながら、対応策の検討を進めていきます。

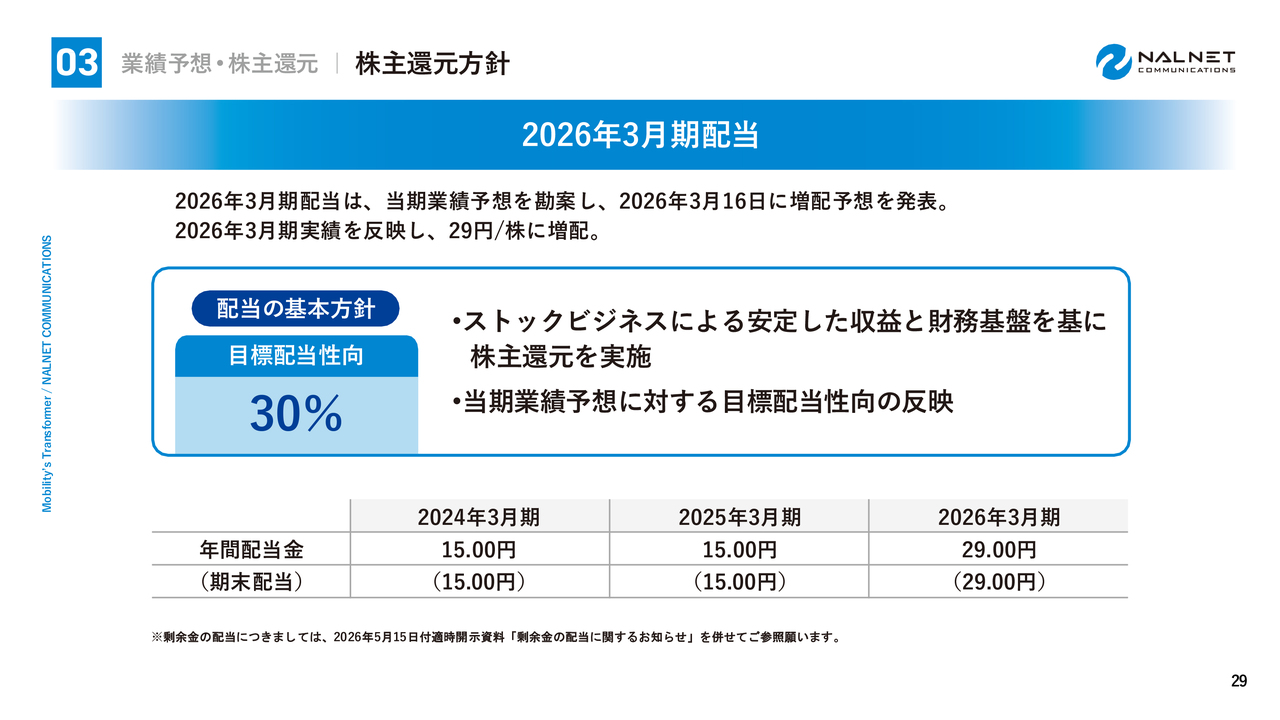

株主還元方針

株主還元方針についてです。株主還元比率は、配当性向30パーセントを当面の目標としています。

当期は段階利益の業績予想を修正しましたが、当社事業の大半がストックビジネスであり、安定した収益基盤による堅調な業績と、安定した財務体質の維持が見込まれることを勘案し、1株当たり29円としました。

この後代表の鈴木より成長戦略の進捗と市況感についてご説明しますが、今後の事業進捗なども踏まえながら、株主還元について慎重に判断していきたいと考えています。

経営理念

鈴木:当社が取り組む成長戦略の進捗と市況感についてご説明します。当社は経営理念に「Mobility’s Transformer」を掲げ、カーライフをよりシンプルに、より心地よいものにすることを一貫した使命として歩んできました。

当社が新化を目指す姿

技術の目覚ましい変化や「所有から利用へ」といったニーズの多様化など、モビリティ業界が大きな転換期を迎えている中で、当社は新たな目標として「移動を止めない 安心を創造する モビリティ・インフラカンパニー」を定義しました。

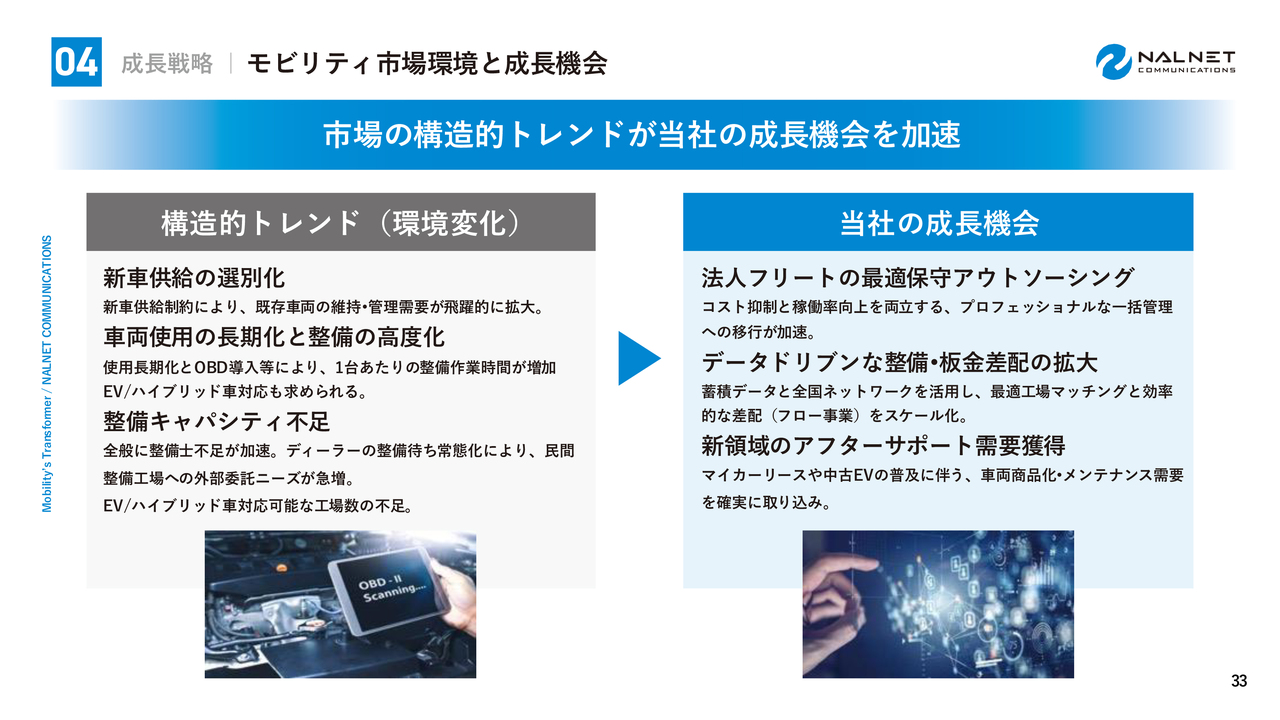

モビリティ市場環境と成長機会

現在の市場環境について、当社では次のように整理しています。現在のモビリティ市場では、「新車供給の選別化」「車両使用の長期化と整備の高度化」「整備キャパシティの不足」という構造的な変化が同時に生じています。

これらは当社にとって成長機会でもあり、法人車両の保守を一括で請け負うアウトソーシングや、蓄積データを活用した整備の最適化、新領域のアフターサポート需要獲得など、当社が長年培ってきたノウハウやネットワークが直接活用できる分野です。

モビリティ市場環境と成長機会

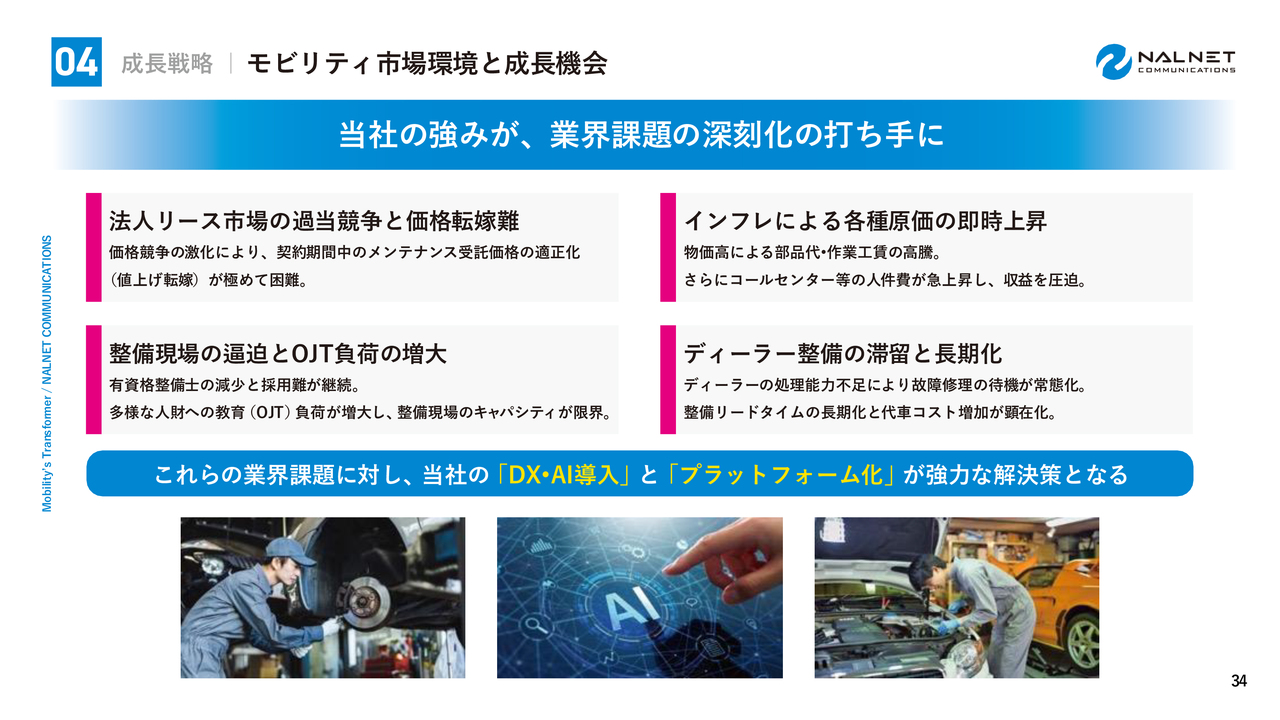

一方で、価格競争の激化やインフレによる原価上昇、整備士不足や採用難、さらにはディーラーの処理能力不足といった課題が深刻化しています。このような業界課題に対しても、当社が推進するDXやAIの導入、およびプラットフォーム化が強力な解決策になると確信しています。

当社の強み

このような成長機会を活かし、業界課題に応える根拠となる当社の4つの強みをスライドに示しています。

「安定した経営基盤を構築するストック型収益モデル」「全国1万3,000ヶ所以上の整備工場ネットワーク」「外部パートナーとの密なコミュニケーション」、そして「再現性の高いメンテナンス管理サービス」の4つが当社の競争力を支える土台となっています。

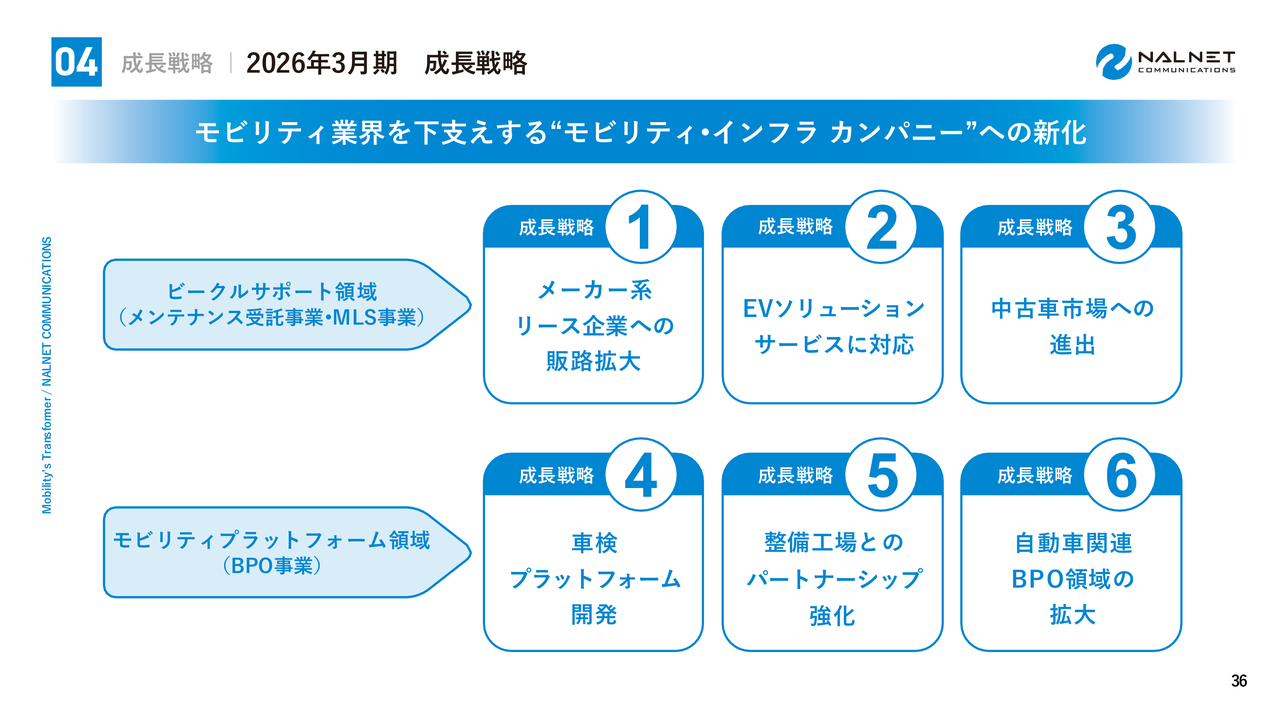

2026年3月期 成長戦略

2026年3月期の成長戦略についてです。当社はモビリティ市場全体へのソリューション提供を見据え、事業を整理しました。

メンテナンス受託事業およびMLS事業を含む「ビークルサポート領域」と「モビリティプラットフォーム領域」の2つの領域に分けて、6つの成長戦略を策定しています。それぞれの当期における取り組みと進捗について、お伝えします。

2026年3月期 戦略等達成に向けた取り組み及び各成長戦略の進捗状況

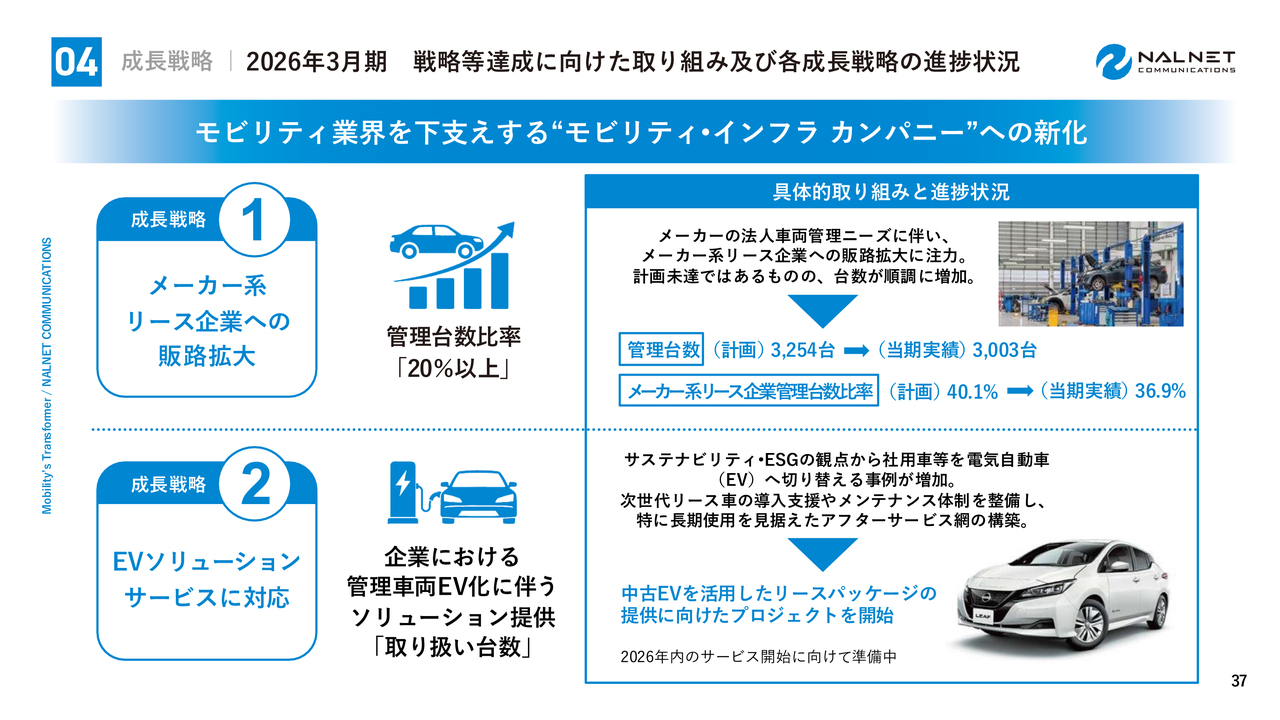

成長戦略①は「メーカー系リース企業への販路拡大」です。当期の受託台数は3,003台で計画には届かなかったものの、順調に増加しており、メーカー系リース企業管理台数比率は36.9パーセントでKPIを達成しました。引き続き関係強化を進め、安定維持を目指します。

成長戦略②は「EVソリューションサービスへの対応」です。大手企業を中心に社用車のEV化が進む中、当社では中古EVを活用したリースパッケージ提供を目的としたプロジェクトを立ち上げ、2026年内のサービス開始を目指し準備を進めています。

また、走行用バッテリーを含む4R事業のサポートを並行して推進し、EV車両の長期使用を支える体制を整えていきます。

2026年3月期 戦略等達成に向けた取り組み及び各成長戦略の進捗状況

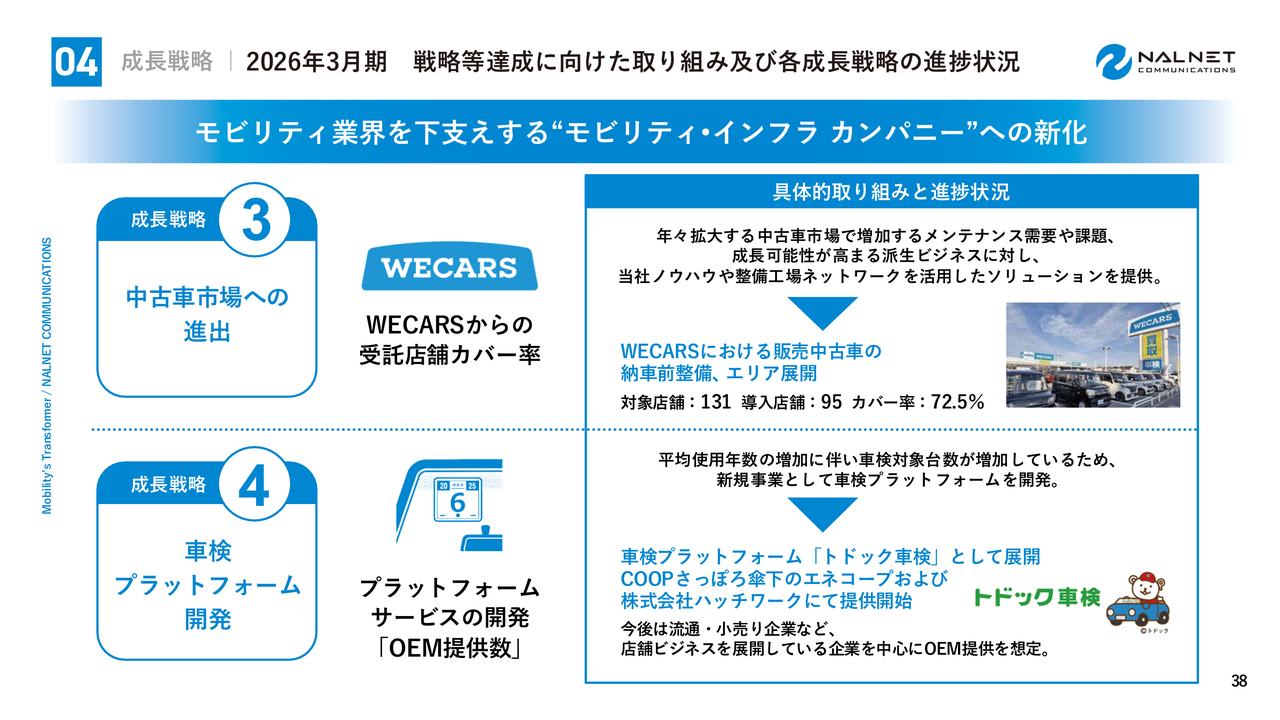

成長戦略③は「中古車市場への進出」です。WECARSとの連携による販売中古車の納車前整備は、対象131店舗のうち95店舗に展開し、カバー率は72.5パーセントまで拡大しました。引き続き、当社の整備工場ネットワークを活かしたソリューション提供の加速に努めていきます。

成長戦略④は「車検プラットフォーム開発」です。先ほど東村からご説明したとおり、コープさっぽろ傘下への「トドック車検」の提供を当期内に早期実現することができました。今後は流通小売企業を中心にOEM提供を拡大していきます。

2026年3月期 戦略等達成に向けた取り組み及び各成長戦略の進捗状況

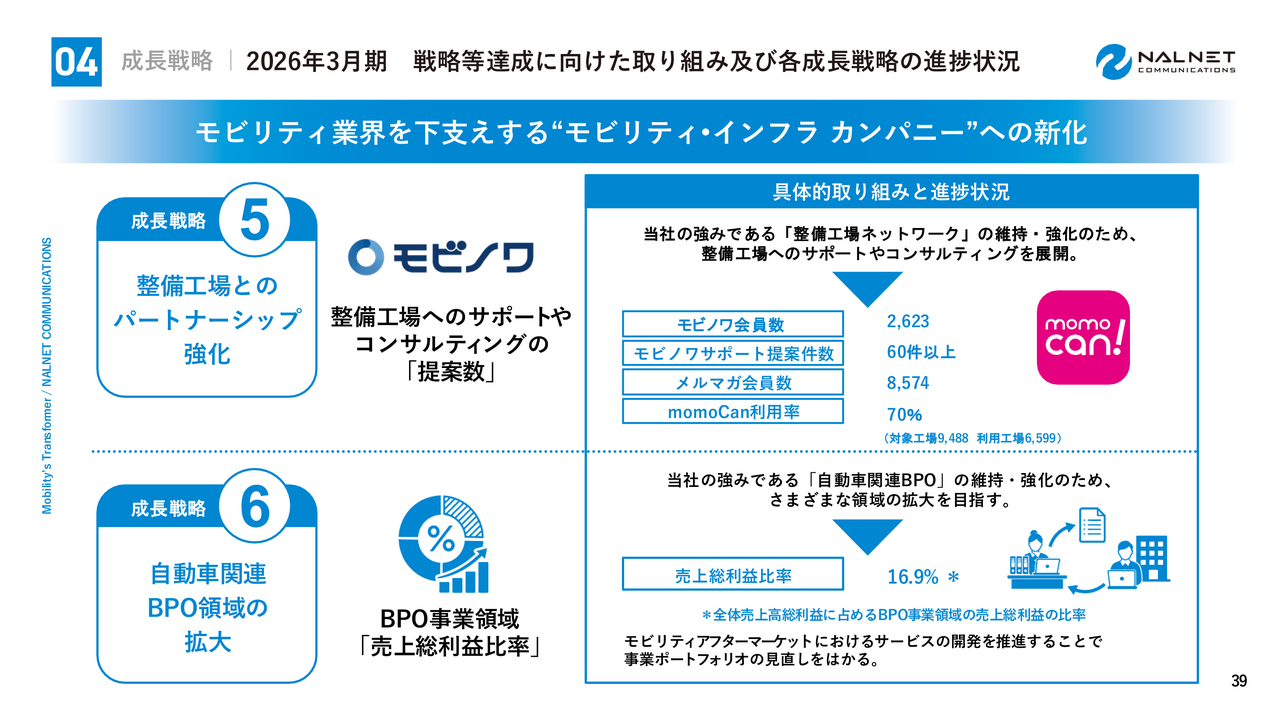

成長戦略⑤は「整備工場とのパートナーシップ強化」です。当社の強みである整備工場ネットワークの維持・強化のため、整備工場に向けたサポートやコンサルティングを展開しています。

「モビノワ経営サポート」では60件以上の提案を実施しており、また、整備工場向けプラットフォーム「momoCan」の利用率は対象工場の70パーセントに達しており、関係性が着実に深まっています。

成長戦略⑥は「自動車関連BPO領域の拡大」です。当期のBPO事業領域の売上総利益比率は16.9パーセントでした。

今後も、中古車販売店やCaaS企業など、多様化するモビリティ事業者のニーズに応えながら、専門的な業務支援の幅を広げるとともに、新たなサービス開発を推進し、事業ポートフォリオに占める割合を拡大していきます。

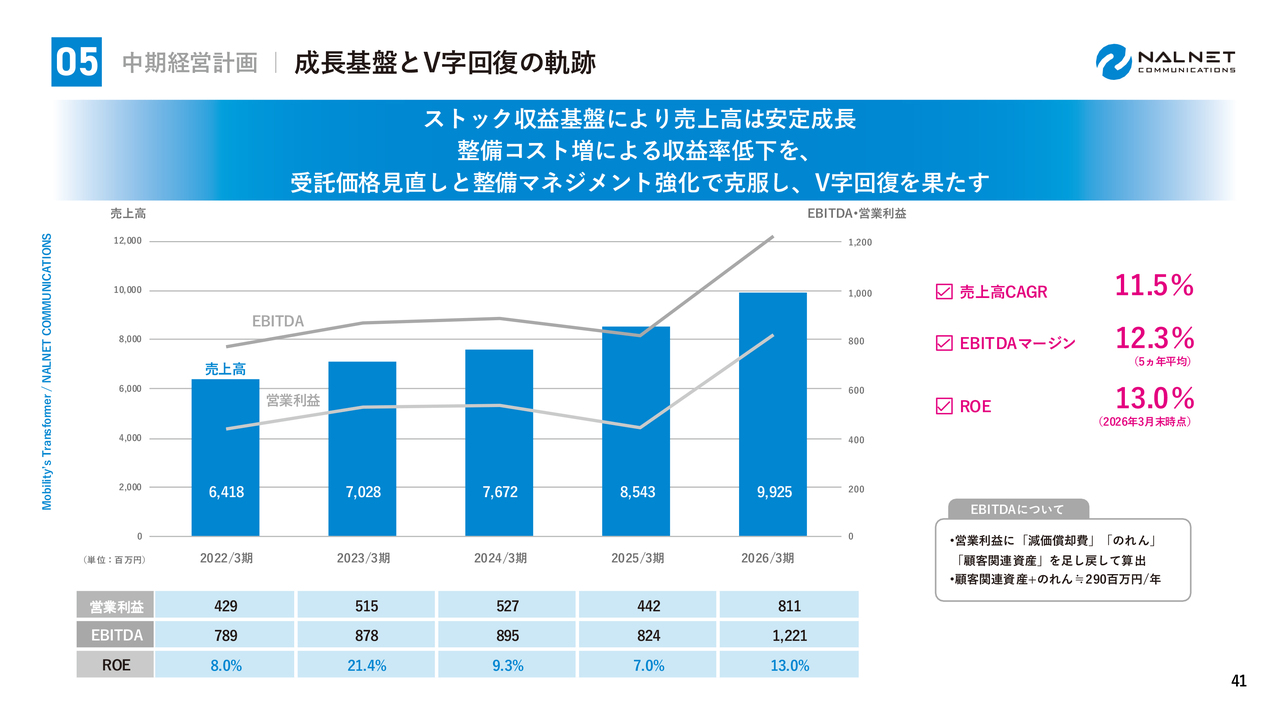

成長基盤とV字回復の軌跡

東村:続きまして、東村より中期経営計画についてご説明します。まず、ここまでの業績の軌跡を振り返ります。

売上高はこの5年間で年平均11.5パーセントの成長を続けてきました。営業利益は整備コストの増加により一時的に落ち込む局面もありましたが、価格適正化などの効果が表れ、V字回復を果たしました。

EBITDAは12億2,100万円、ROEは13.0パーセントと過去最高水準に達しました。

当社が目指す3つのゴール

その上で、中期経営計画では3つのゴールを設定しています。「V字回復から持続的成長へ」「モビリティ・インフラカンパニーへの新化」、そして「確実な利益成長の実現」です。

数値目標として、営業利益12億円超え、営業利益率9パーセント、BPO事業領域の売上総利益比率16パーセントの達成を掲げています。

デジタル変革

持続的な成長を支える柱の1つが、AI/DXへの投資です。データベースの価値向上、業務効率化、システム基盤強化の3つの方向性で展開しており、特にインバウンドテック社との協業を軸とした架電業務のAI化は、中期経営計画における重要な取り組みです。

これらのAI/DXへの投資を通じて、知識集約型への転換と生産性向上を実現し、企業価値の向上につなげていきます。

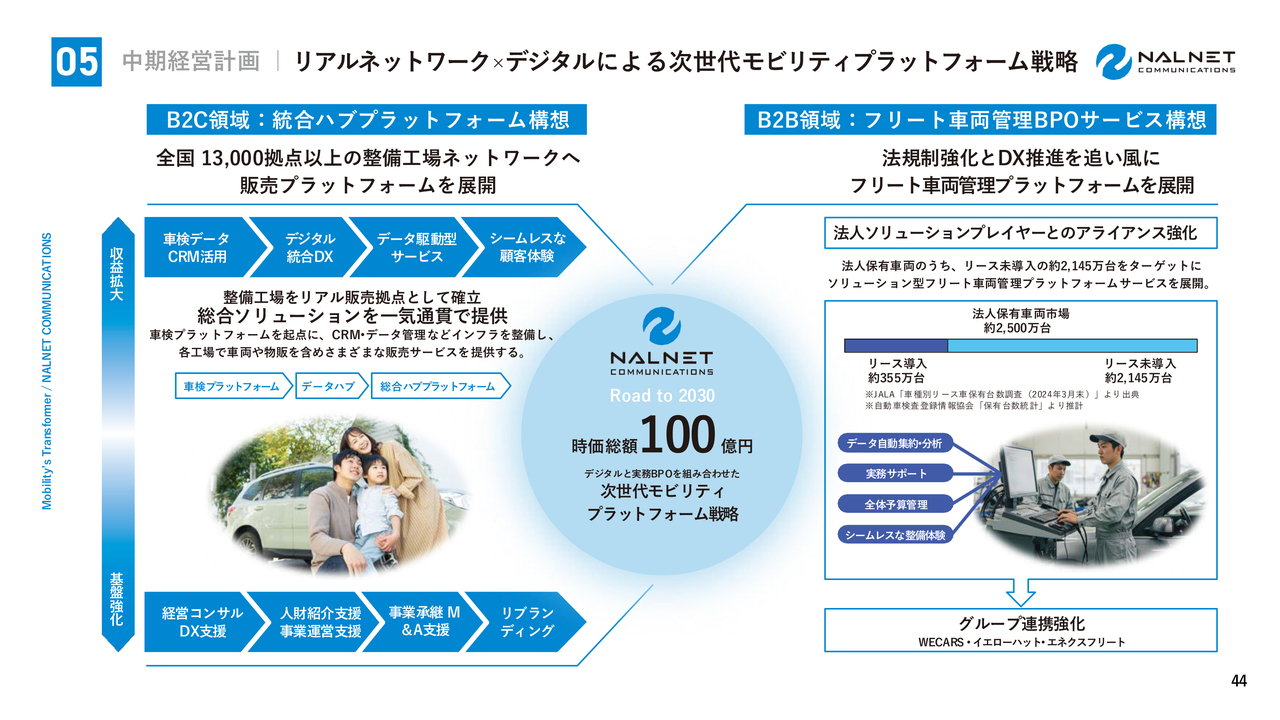

リアルネットワーク × デジタルによる次世代モビリティプラットフォーム戦略

2030年に向けたプラットフォーム戦略として、2つの成長軸を掲げています。

1つ目は、既存の膨大な整備工場ネットワークを、単なるメンテナンスの受託拠点から、付加価値サービスや物販を提供するリアルな販売拠点へと再定義し、プロフィットセンター化を推進します。

同時に、提携工場への経営コンサルティング、人材紹介、M&A支援およびDX基盤の提供を通じて包括的なバックアップ体制を構築し、持続可能で強固なパートナーシップを確立します。

2つ目は、従来のオートリース車両を中心としたメンテナンス受託モデルを超え、一般法人の車両管理業務全般におけるBPO領域を拡大します。

ターゲットとなるのは、国内法人が保有する車両の大部分を占める、約2,145万台のリース未導入市場です。この市場に対して、実務実行支援とデジタルデータ集約を融合したソリューション型フリート車両管理プラットフォームを展開し、企業の管理コスト最適化および業務アウトソーシングの課題解決を推進します。

本戦略の推進にあたり、各種法人プレイヤーとのアライアンスやグループシナジーを活かし、市場シェアの獲得を目指します。

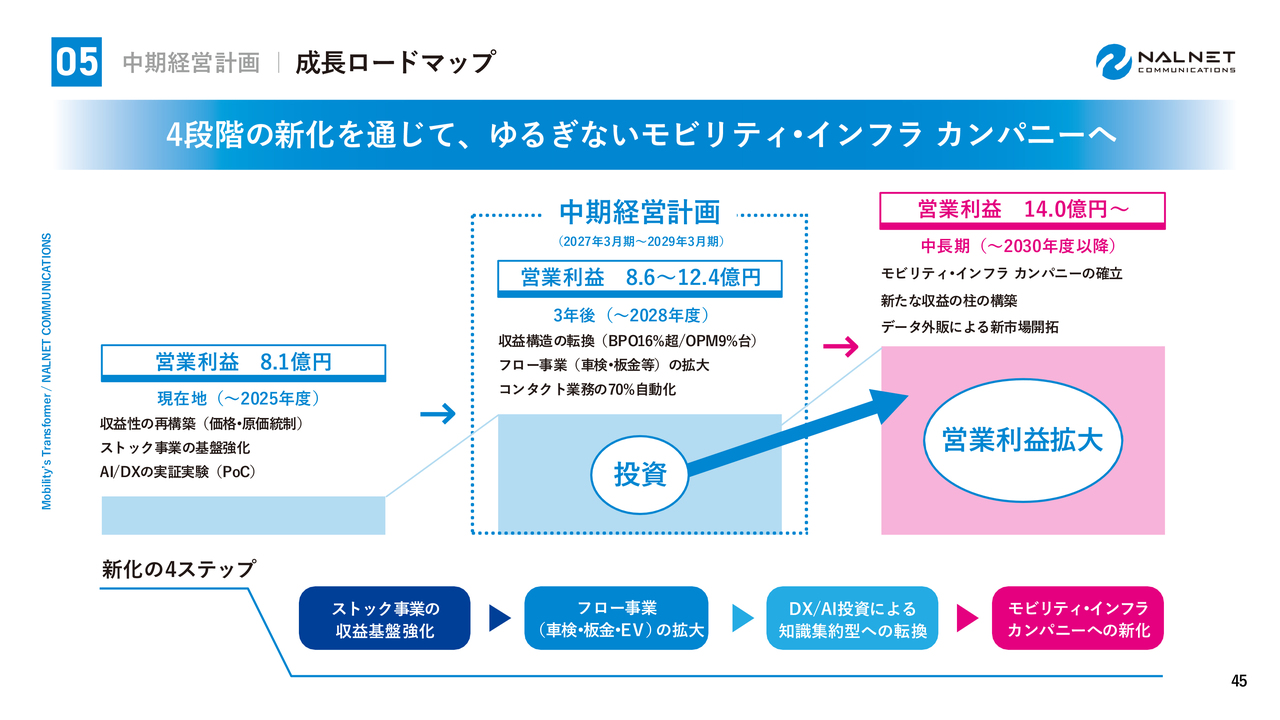

成長ロードマップ

成長ロードマップについて、ご説明します。現在のストック事業の収益基盤強化から、フロー事業の拡大、DX・AI投資による知識集約型への転換を経て、最終的にはモビリティ・インフラカンパニーへの進化を目指し、4段階の成長プロセスをたどります。

中期経営計画期間中には営業利益12億4,000万円への成長を目指し、2030年度以降は営業利益14億円以上を見込んでいます。

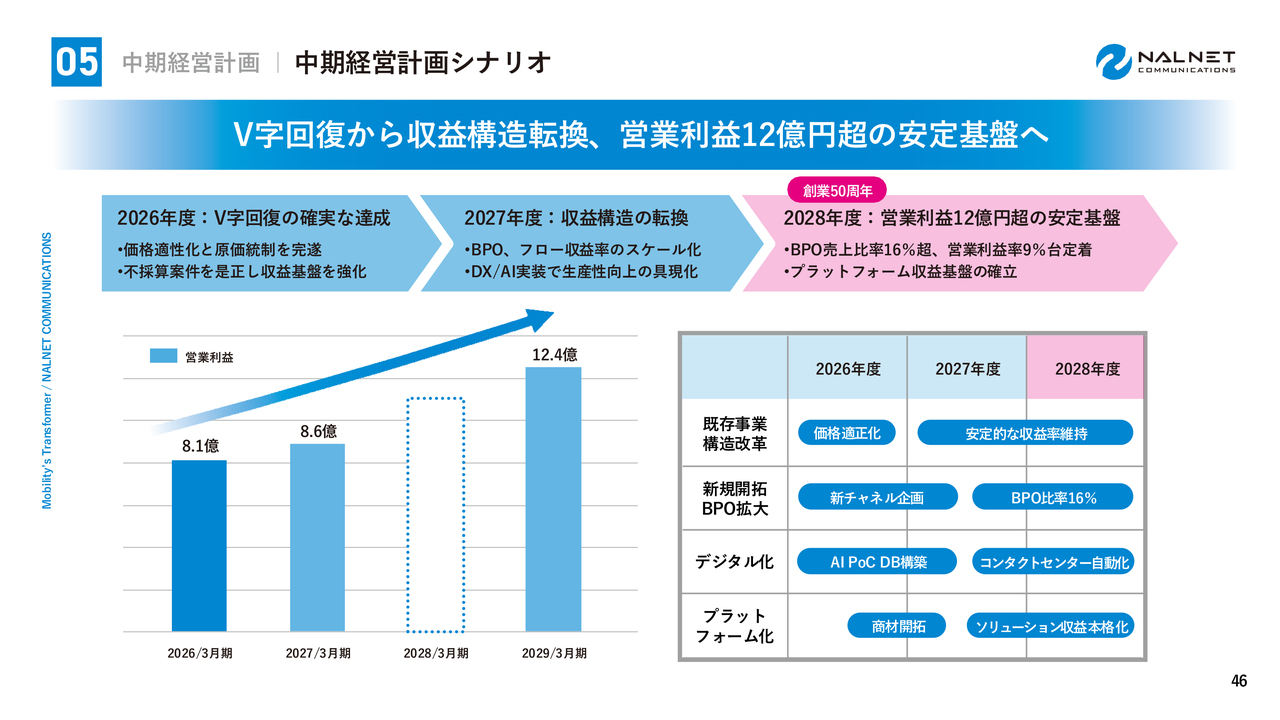

中期経営計画シナリオ

中期経営計画3年間の具体的なシナリオについてです。今年度はV字回復を確実に達成し、2027年度にはBPOやフロー収益率のスケール化などにより収益構造の転換を図ります。

そして、創業50周年を迎える2028年度にはBPO売上比率を16パーセント超とし、営業利益率を9パーセント台に定着させるとともに、プラットフォーム収益基盤の確立を目指します。

当社の節目となる年に、営業利益12億円を超える安定基盤を築いていきます。

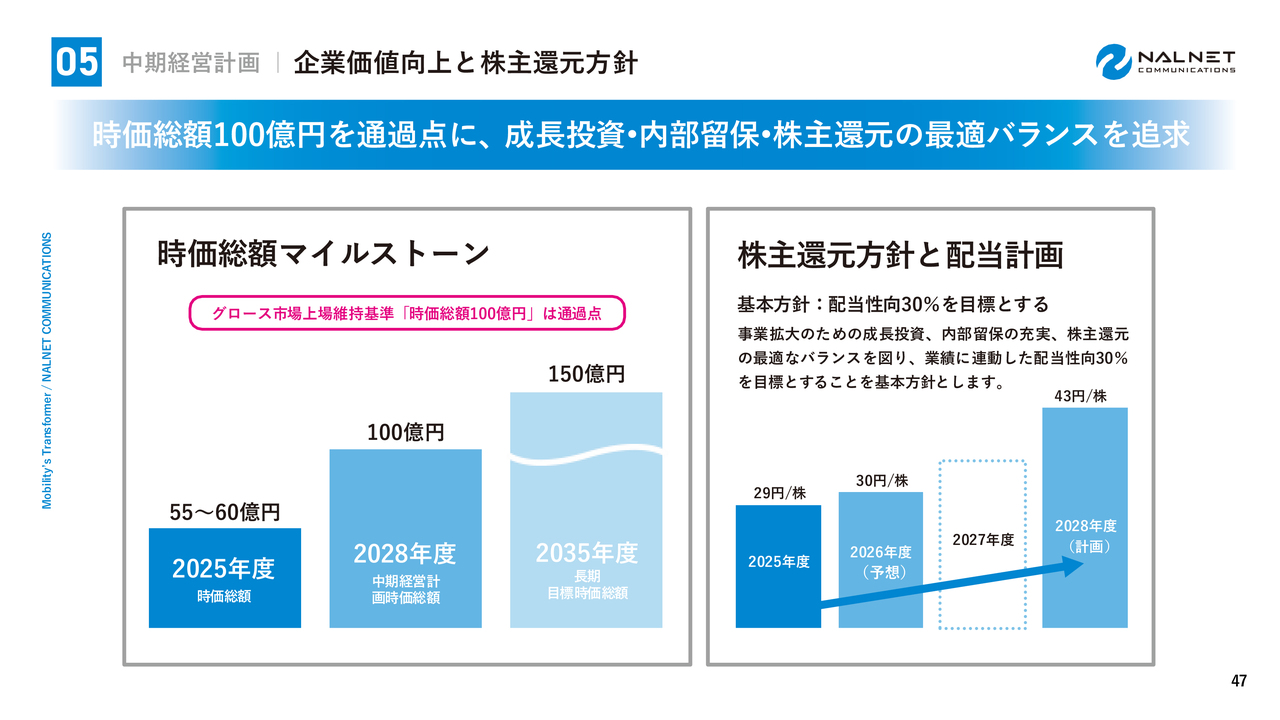

企業価値向上と株主還元方針

企業価値向上と株主還元方針についてです。時価総額は、2028年度に100億円を、長期目標として2035年度に150億円を目指します。グロース市場の上場維持基準である時価総額100億円はあくまでも通過点と捉えています。

配当は、配当性向30パーセントを基本方針とし、当期は1株あたり29円へ増配しました。中期計画の進捗に連動し、2028年度には1株あたり43円を計画しています。

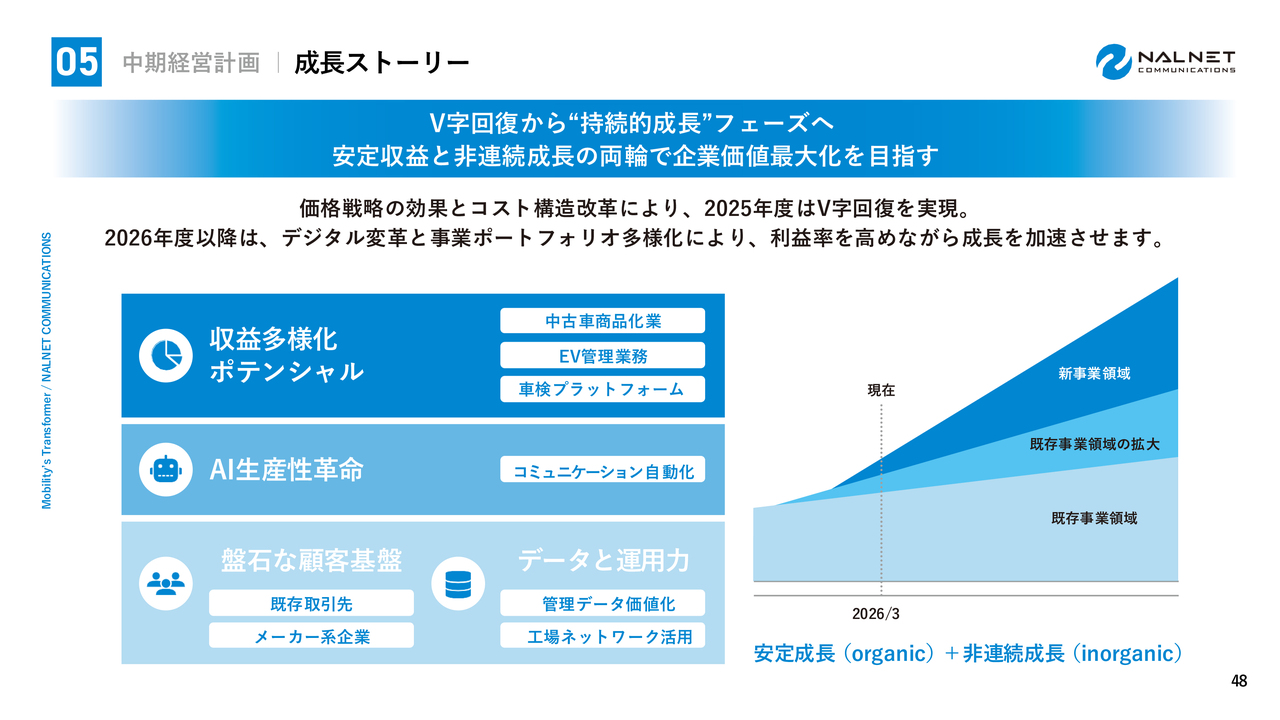

成長ストーリー

最後に、当社の成長ストーリーをご紹介します。2025年度のV字回復を基盤に、2026年度以降はデジタル変革と事業ポートフォリオの多様化を通じて、利益率を高めながら成長を加速させていきます。

盤石な顧客基盤や蓄積されたデータ、運用力、全国の整備工場ネットワークを活用し、中古車商品化、EV管理、車検プラットフォームといった新領域での収益の多様化や、AIを駆使した生産性革命を実現していきます。

さらに、安定成長と非連続成長を両輪として、企業価値の最大化を目指していきます。

当社が新化を目指す姿

「移動を止めない 安心を創造する」ナルネットコミュニケーションズは、「モビリティ・インフラカンパニー」として、これからも進化を止めることなく、みなさまの期待に応え続けていきます。

本日は、2026年3月期決算説明会をご視聴いただき、誠にありがとうございました。

質疑応答:メンテナンス受託事業における管理台数の伸びの鈍化およびメーカー系リース企業への注力について

司会者:「メンテナンス受託事業の管理台数の伸びが、前年同期比でプラス1,756台となっています。これまでと比較して、伸び数が鈍化したのはなぜでしょうか? 単純な数の増加を目指さず、メーカー系リース企業からの受託台数の増加に営業活動を注力した結果でしょうか?

また、その場合は、単純な台数増加よりもさまざまなコストなどを考えた際の費用対効果から、メーカー系リース企業からの受託台数の増加に注力したほうが利益につながるということなのでしょうか?

もしそうであれば、メーカー系リース企業からの受託が魅力的である理由を教えてください」というご質問です。

鈴木:まず、メンテナンス管理事業の既存契約に関しては、昨今のインフレの影響で採算が低下傾向にあります。

これに対して、新規契約ではコスト上昇に見合った値上げを行い、その条件での受注を進めています。また、既存契約についても、契約満了の都度、更新時にコストに見合ったかたちで値上げを行っています。

このようなかたちでインフレには対応していますが、期間が決まった定額契約という仕組み上、既存の契約の中にはコスト上昇により採算性が大幅に悪化するケースもあります。

こうした契約については、整備環境やさまざまな要素を再検討し、改善を進めており、どうしても改善が進まないお客さまについては解約の対応を行っています。

値上げを実施している影響で受注が鈍化している傾向にあります。また、採算性が著しく悪化した契約について解約を進めたことで、新規契約をいただいてはいるものの、受注には鈍化の傾向が見られるという状況です。

一方、昨今当社が注力している自動車メーカー系リース会社との取引内容については、自動車の構造や整備を含めた環境の変化に関して、お互いに議論し合える点が大きなメリットと考えています。その中で課題を共有し、役割分担を行うことで解決を図っています。

こうした役割貢献に応じた収益を得る点が、当社にとって大きなメリットとなっています。このような取り組みに注力しつつ、これまでのリース会社を中心とした取引についても、改善を進めながら、これまで以上のお取引ができるよう努力を続けたいと考えています。

質疑応答:コスト変動の影響と対応方針について

司会者:「中東情勢により、オイルやタイヤなどの値上げが進むと思いますが、世界情勢などによる価格変動分がサービス料に転嫁されるような契約なのでしょうか?

それともサービス料は固定で、値上げ分は御社負担になるのでしょうか? 仮に転嫁できないとすれば、大幅な利益減少になるのではないでしょうか?」というご質問です。

鈴木:コスト変動分は反映できない契約になっています。コスト上昇分については、先ほどもご説明しましたように、収益の低下という結果に結びついています。

この点については、新しい契約や更新契約の値上げを実施することで対応し、著しく採算性が悪化しているお客さまに対しては、改善を試みたうえで、改善の余地がない場合にはご解約をお願いする方向で交渉を進めています。

一方で、値上げや解約といった対応だけでなく、「移動を止めない」という当社のスローガンに則り、オイルやタイヤなどの定期交換部品および補充部品について、自動車メーカーの推奨基準をベースに、より適正なコスト管理を目指しています。

このコスト最適化においては、故障を未然に防ぐと同時に高コストを抑えることを目的として、整備工場やメーカーなど関係者のご意見をいただきながら取り組みを進めています。

また、先ほどのご説明にもありましたように、調達が困難な状況も発生しています。これに関しては、お客さまにご迷惑をお掛けすることのないように、さまざまな調達先と協議を行いながら、供給の滞りがないよう努めています。

このような値上げを進めるとともに、支払いの最適化についても、当社が創業以来努力してきた取り組みを引き続き徹底させることで対応していきたいと考えています。

質疑応答:株価低迷の背景と対応について

司会者:「決算発表後の株価急落および売買動向について、会社としてどのように認識し、分析をしているのかお聞かせください」というご質問です。

東村:株価については非常に悩ましい点があり、経営陣内で分析を行いました。前年度の業績については、前々年度のインフレ等の影響による収益性の低下から回復できたと認識しています。

ただし、当社の事業は契約や管理台数の積み上げにより収益を着実に形成するストック型ビジネスであるため、短期間で大きな成長が期待されやすい昨今のAI銘柄や半導体関連銘柄と比較すると、市場から相対的に見劣りすると受け止められる局面があることも認識しています。

とりわけ個人投資家の方々が投資ポートフォリオを見直す動きについては、そうした要因も一つの可能性として考えられると思います。しかしながら、当社としては現在の株価水準が、当社の事業実態や将来性を十分に反映しているとは考えていません。

特に、堅実に積み上がる収益基盤やモビリティ・インフラを支える企業としての社会的意義に共感し、当社株を保有している株主のみなさまの期待に、現時点では十分に応えられていないことを、経営陣としても重く受け止めています。

ご質問にありました株価低迷の背景についてですが、既存事業の安定性や収益回復については一定程度お示しできているものの、今後の成長余地や新たな事業チャネルの可能性が、市場に対して十分にわかりやすく伝えられていないと認識しています。

当社としても、インフレ環境や他の成長銘柄と比較された際に見劣りしない事業基盤を構築していく必要があると、経営陣一同強く認識しています。

質疑応答:株主還元方針と今後のキャッシュアロケーションについて

質問者:株主還元方針についてお聞かせください。これまで御社は借り入れの返済を優先してきましたが、ほとんど返済済みの状況になっています。それでも年間で約3億円ののれんと顧客資産の償却費が発生しており、こちらはノンキャッシュのチャージでもあります。

一方で、年間の設備投資はおよそ1億円未満にとどまっています。その結果、返済の必要がなくなった場合、現金が積み上がっていく状況が想定されます。

御社としては現金の積み上げを今後の方針としているのでしょうか? それとも、株主還元、特に配当性向3割の方針は引き続き適切とお考えでしょうか? このようなバランスシートに対する適正な姿勢について、どのようにお考えか教えてください。

東村:のれん等の非流出経費に関する影響を考慮しない株主還元や、特にDOEの導入については、一部の株主からもご意見をいただき、現在、経営陣内で議論を進めています。

結果として、現在は業績に連動した配当性向30パーセントに加え、プラスアルファとする方針を基本としています。この理由は、今後の資金配分の最適化や財務健全性を考慮したものです。具体的には、長期借入金を含むデットの返済などのバランスを踏まえた結果です。

当社の成長段階および資金需要を踏まえると、固定的な方針よりも、利益成長に連動した還元のほうが適していると現時点では判断しています。

ただし、投資については、「年間1億円」と当社の資料から読み取っていただいているかもしれませんが、今後はさらに拡大していく必要があります。また、新たな事業チャネルを作る必要もあります。現時点で一定の方向性は見据えているものの、その実現性などを考慮しながら、今後キャッシュアロケーションを含めた検討の余地があると考えています。

現時点で掲げている30パーセントの配当性向に関して、のれんや顧客関連資産を差し引いたかたちで新たな配当性向方針を打ち出すのか、あるいはDOEを採用するのかは、現時点では明確にお答えすることはできません。

現時点では当社は成長に伴い生まれる利益に比例したかたちの配当性向を重視する考えを持っていますが、このようなご意見については経営陣として真摯に向き合いながら今後検討を進める必要があると考えています。そのため、「現段階では検討中」というのが回答となります。

質疑応答:整備実績データの蓄積とAI活用の可能性について

司会者:「御社の強みは、全国の自動車メンテナンスデータが集積される点にあると考えています。中長期ビジョンとして、既存のBPO事業にとどまらず、蓄積されたデータを活用したプラットフォーム事業や、業界の効率化を推進するような新しい高付加価値ビジネスへと展開していく予定はありますか?」というご質問です。

鈴木:ご質問いただいたように、当社はメンテナンスおよび整備実績データを長年蓄積しています。ただし、今後車の構造変化が予想される状況を考えると、整備に関する直接的なデータ、交換部品や単価、数量といったデータだけでは、データとしての価値が低下する可能性が高いと考えています。

当社の強みとしては、整備の工程管理をきちんと行う点が挙げられます。メンテナンス管理会社として、この強みをシステム上に組み込んでおり、整備の必要性が発生した段階から完了に至るまでに何が起こったのか、誰が関わったのか、どのような思いがあったのかといった事項を、テキストとして時系列に入力しています。

今後は、AIの進展を踏まえ、その活用を進めていきます。現在はアウトバウンドコールにおけるAI活用から始め、直接的な生産性の向上を図っていますが、投資価値の創造やデータベース価値の向上も視野に入れています。

具体的には、工程管理における入力業務の負担軽減や、入力されたテキストデータの解析およびカテゴリ分類をAIで効率的に進めることで、データ価値を大幅に向上させることを目指しています。

これにより、整備予測や整備環境の改善にも役立てることが可能です。当社が展開中の「モビノワ」の事業や、メンテナンス受託事業にも、こうした取り組みを活かせると考えています。また、それ以上の価値が創造される可能性も大きいと見ています。

AI活用によって得られた成果を逐次確認しながら、そちらを全社的に検討していくことで、ご指摘いただいたビジネス、あるいはそれ以上の価値の創造につなげていきたいと考えています。

田中氏からのご挨拶

田中慎二郎氏:みなさま、こんにちは。本年6月25日に鈴木氏の後を引き継ぎ、ナルネットコミュニケーションズの経営を担っていきます。

ご案内のとおり、自動車業界およびモビリティ業界は変革の最中にありますが、私は各方面にしっかりとアンテナを張りながら着実に手を打ち、当社の成長につなげていく所存です。

投資家のみなさまから注目される会社となるよう努力していきますので、今後ともよろしくお願いします。

記事提供: ![]()