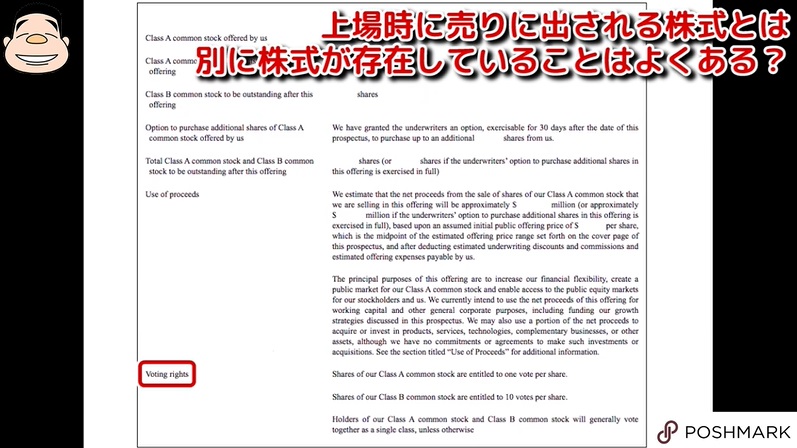

上場時に売りに出される株式とは別の種類の株式が存在することはよくある?

――冒頭に「Class A Common Stockをオファーします」と記載があります。ここを読むと、Class A Common Stockの他に議決権の規定が異なるClass B Common Stockが発行されているようです。日本でも上場時に売りに出される株式とは別に、他の種類の株式が存在することはよくありますか?また、複数種類の株式を発行する目的は何でしょうか?

これに関しては上図(9ページ)を見てみましょう。左下に「Voting rights」と書いてありますが、今回のケースはシリコンバレーの会社では割とよくある話です。

普通株のAと普通株のB(日本ではA種普通株とB種普通株)があり、A種普通株が一般的に売りに出す株式で議決権が1株につき1つ、B種が1株につき議決権が10倍あるという株式にします。このような構造にする目的は、創業者が上場後も会社をコントロールできるようにするためです。

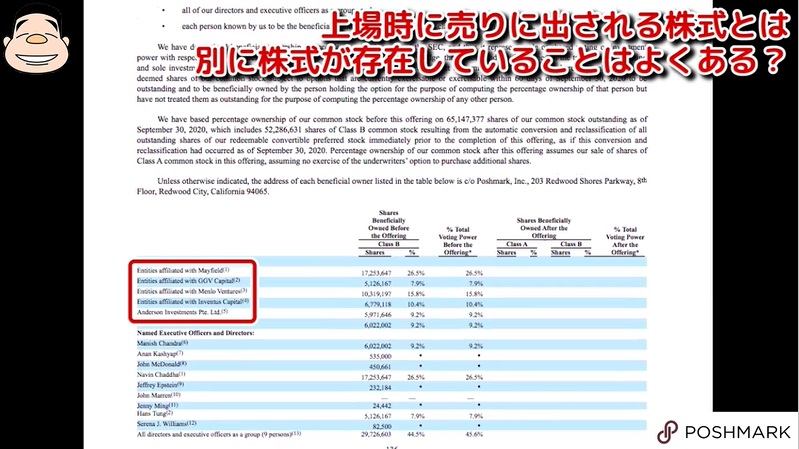

上図(136ページ)は株主名簿です。上のほうに出ているのが、MayfieldやMenlo Venturesなど、いわゆるVCです。その下にExecutive Officersと書いてあり、CEOのManishが9.2%を持っています。9.2%ですので議決権が実質10%もありません。

今回はおそらく全てB種普通株で出しておき、VCが売った瞬間にA種普通株に変わると思います。VCが売っていくとほとんどの株がA種普通株になり、Manishが持っているB種普通株がそのまま残るため、彼の議決権が50%を超えていく、これが将来の構造です。

このように種類別の普通株を発行する理由は、経済的な価値は同じですが、創業者が事業を行っている間、議決権の数で会社をコントロールできるようにすることが最大の目的です。