M&Aが上手なのは「日本電産」

ちなみに、このM&Aでうまい会社のひとつには「日本電産」があります。日本電産は、前述の成功法則の3つがとにかくしっかりしています。

買収価格で言えば、とにかく安く売り叩かれているものだけを買うということを徹底。PMIに関しては、まずいきなり会社に入っていって、コスト削減だと言って確実に削減できるコストを削減するというところからやります。そして、シナジーに関しては、日本電産で強いのはモーターですから、モーターに関連する企業を安く買って、それらを経営改革をしてひとつにまとめ、そして企業価値を上げるということを徹底してやっています。

M&Aの成功確率は3割ですから、逆に言えば、そこまでやらないとなかなか成功しないということになります。

反省なし!? もはや何の期待も持てず

まとめますと、日本郵政失敗の要因は高すぎる買収金額で、すなわち適正価格を判断するガバナンスが欠如していた。

さらには、買収後の経営能力というのもまったく持っていなかったのではないかというように見えます。

加えて、まともな成長戦略が不在です。日本郵政はもう国内では成長しないと言われているのですが、まずは足元を固めないことには、いきなり海外でやろうと思ってもそんな上手くいきません。

このことから、日本郵政は今も何の反省もなく進んでいるような感じがします。今後にも期待がなかなか持てないのではないかと思います。

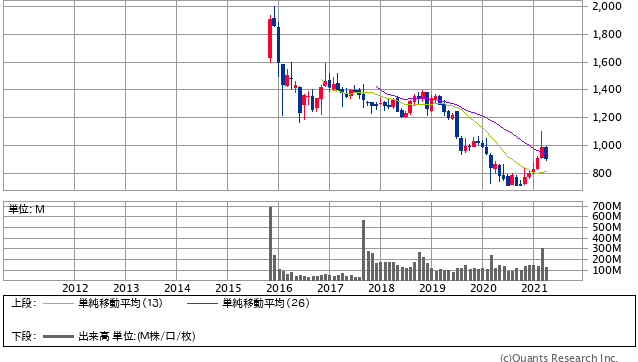

日本郵政<6178> 月足(SBI証券提供)

こうやって株価を見ても、上場から見事に右肩下がりです。1,500円で上場したものが、今911円ということになっています。

また業績を見ましても、利益が見事に減ってきています。単純に株価の割安感だけ見たらPERで10倍を下回るような状況だったりしますし、利回りもそこそこあるように見えますが、ダメな企業はとことんダメなので、この後も右肩下がりの業績だったり、何か問題が発生したりする可能性は極めて高いと思います。

私も実際に担当して、正直、この会社は問題だらけの会社だと思います。

経営陣も変わりませんし、さらには日本郵政に連なる郵便局というのは特定郵便局といって、昔ながらのしがらみだらけの人たちで、いびつな組織構成となっています。

この会社にわざわざ投資するようなことはお勧めできません。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

『バリュー株投資家の見方|つばめ投資顧問』(2021年4月25日号)より

※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。