止める人が誰もいない買収案件

これを止める人間というのはなかなかいなくて、日本郵政は官僚的に買収するということはほぼ決まっていて、7,000億円を消化するのが第一なので、そこの金額が高いか安いかというのはもはや二の次なのです。

当然、M&Aのアドバイザーというのが日本郵政側にもつくのですが、このアドバイザーも買収金額に対して何パーセントという手数料を貰うので、当然、買収金額が高いほど高い手数料をもらえます。

すなわち、この買収をこの金額でするということを止める人は誰ひとりいなかった、そういう事態ではないかと思います。

一方では、この日本郵政という会社はもともと国の財産で、すなわち皆さんの税金から作られているものなので、その辺からすると遠回りに国民に損をさせていることになります。

この時点では、無事に新規株式上場を果たします。

皆さんもこの上場が大々的に行われたのを覚えているのではないかと思います。

買収発表から業績は右肩下がり。お荷物になった「TOLL」

この時点ではエクイティストーリーとして、「TOLLを足がかりにした海外進出」ということが盛んに言われました。

しかし、わずか2年後の2017年4月にTOLLの買収を失敗として、減損という形で4,000億円の特別損失を発表しています。

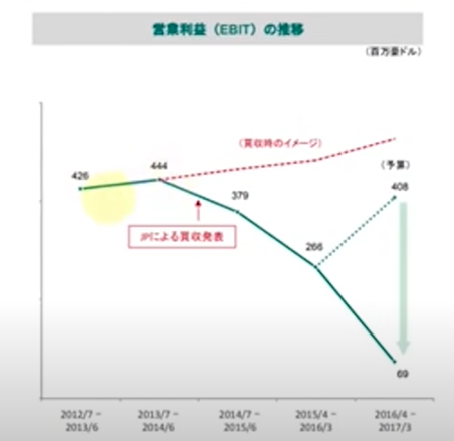

そのときの資料がこちらで、営業利益の推移です。

買収する直前は4.2億オーストラリアドル、4.4億オーストラリアドルと伸びているように見えて、イメージとしては右肩上がりを予想していたみたいなのですが、結果としては買収を発表してから見事に右肩下がりで悪くなる一方でした。

そもそもこのTOLLという会社はオーストラリア最大ということですが、M&Aによって大きくなった会社です。そのため経営というのは結構バラバラで、統制が効かないような状態になっていたとも言われています。

そこに日本郵政みたいな官僚的な会社が入っていって、成長させられるかというと、経営はそう甘いものではありません。

なす術なく利益がどんどん出なくなって減損、この4月には6,000億円で買ったものを7億円で売却するという、とんでもない状況になってしまいました。