М&Aの成功法則は3つ

そもそも、このM&Aというのはかなり難しいと言われています。

ある研究によりますと、買った金額に対してそれ以上の価値を生み出したとされる事例は、わずか全体の3割にも満たないという風に言われています。

そんな難しいM&Aの中でも成功要因をしいてあげるならば、以下の3点になります。

<M&Aの成功法則その1:買収価格>

1つは買収価格です。金額が高すぎると、それ以上の価値を生むというのは難しくなります。ですので、これをやはり低く抑える必要があるということになります。

<M&Aの成功法則その2:PMI>

2つ目がPMI(Post Merger Integration)です。ただ買収したから良いというわけではなくて、買収後には統合プロセスが必要です。買収したからには当然、そこに手を入れて経営改革を進めたり、成長戦略を前に進めたりしていく必要があります。

<M&Aの成功法則その2:シナジー>

3つ目にシナジーというものがありまして、買収するわけですから、今自分が持っている事業ともコラボして、うまくやっていける部分があるのではないかと追求していかなければなりません。

この3つが噛み合って初めて、M&Aが成功だったと言えます。

日本郵政はひとつも当てはまらない

これを日本郵政の例で見てみましょう。

まず(1)の買収価格というところで、EBITDA倍率が11倍というかなり高い水準でしたし、プレミアムも50%も払って、先にむしろ買収金額の7,000億円が決まっているとかいうような段階でした。

そこで誰も高く買うことに歯止めがきかない中で、無駄に高い金額を払ってしまって、しかも後から出てきた話なのですが、このTOLLという会社が買収に買収を重ねて内部の統制が取れていない状況だったというのすら、この買収時点ではもしかしたら理解できていなかったのではないかと思います。

普通、買収するときは「デューディリジェンス」といって、その会社の中に入っても細かく数字からその人的問題から何から何まで見なけれならないのですが、それすらおざなりになっていて、もしやっていたとしてもそれを見る能力すらなかったのかもしれません。

それから(2)のPMI、買収後の統合プロセスですが、日本郵政としては世界的に活躍するようなDHLとかFedExとかそういった会社を目指そうと思ったのかもしれません。

けれども、そもそも官僚組織としてやっていて、日本国内だけでしか活動していなかったのに、いきなりオーストラリアの会社を買収して、そしてそれを上手く経営していこうという考えが甘かったのではないかと思います。

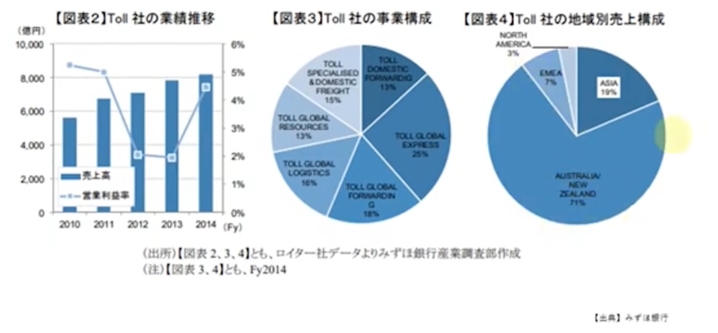

さらに(3)のシナジーというところでは、下記の図はTOLLの内訳なんですけれども、実は売上の71%はオーストラリアとニュージーランドで、ほぼ国内のようなものです。

オーストラリアの経済規模は、実は皆さんが感じられているほど大きくありません。

人口3,000万人程度しかいませんし、この中で物流をやるといっても、世界に出て行くような高度なことができるかというと、はなはだ疑問があります。

少なくとも日本とオーストラリアを結ぶということは考えられるかもしれませんけれども、やはりその数というのは限定的で当然で、アメリカやEUと繋がっていたほうが、その量は何倍にも違ってくるわけです。その点から、やはりシナジーも見出しにくいような状況ではないかと思います。

つまり日本郵政は、M&Aの成功に必要なものを何ひとつ持っていなかったというわけです。

そればかりか経営がままならないわけですから、成長も横ばいですらなくて、ただただ利益が減るばかりで、直近ではコロナの影響もあって赤字ということになっています。

すなわち、これは失敗するべくして失敗した案件だと言えます。

利益が出ている会社を6,000億円で買ったのに、それを7億円で売却しなければならないというのは、本当にとんでもないことだと思います。反面教師にしては最たる事例だと思います。