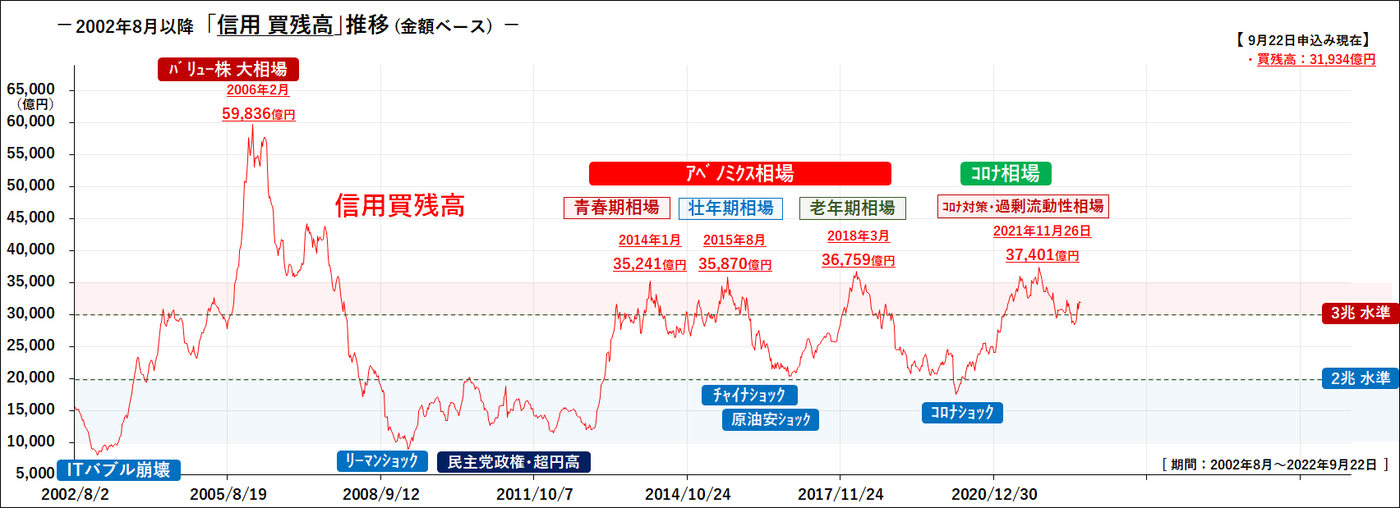

9月第4週、3ヶ月ぶりの個人投資家の信用買い残高に

こういう時は、何かの転機となることが多い。3ヶ月ぶりの買い残高になったという。だいたい「何ヶ月ぶり」「何年ぶり」などいう「ぶり、ぶり」が続いた時には、反対方向に起こる一つの兆しだと思ってあまり間違いはない。

(日本取引所データから作成)

アメリカの消費者物価指数が市場予想を大幅に上回ったということにより、中央銀行の引き締めが強まるだろうということで600円下がった。その時に逆張りを狙っていた個人が買いに出たということである。個人投資家のストックマインドが盛んだという意味の一つの印でもある。

また、中小型株の一部にその動きが出てもいた。国内債券市場で海外発のゆがみが強まった。為替介入の前日である。本当に日銀は動けないのかという疑念と、8月のCPI上昇の件でにわかに警戒感が強まったその時である。2営業日続けて取引が成立しなかった。こんなことは滅多にない。滅多にないことが起こったに時は、反対方向に起こる一つの兆しでもある。こういう滅多にないことが重なれば、である。

一方、9月末頃に米株のプット(売る権利)の建玉が最高に積み上がった。2007年の統計以来、15年ぶりのことである。この「ぶり」が重なる時は、反対方向に動く一つの兆しでもある。こういうことが9月末に重なった。折しも俗に言う「彼岸底」の頃でもあり、また縁起を担ぐようであるが、新月の日でもあった。新月は月の引力が最低になる日だ。

また、23日のNYダウ平均は3ヶ月ぶりに3万ドルの節目を割り込んだ。これも3ヶ月ぶりの現象である。

リーマンショックの時だったと思う。日経平均が8,000円を割れた時に、郷里の市民大会で講演を頼まれて、目先の相場観を語ったことがある。その時に「何ヶ月ぶりの事件」「何年ぶりの事件」という「ぶり、ぶり」が十幾つも重なった。それを列挙して、こういう何ヶ月ぶり何年ぶりという「ぶり、ぶり」が重なる時には、相場は転機を迎えるものだと言い切った。今から下がっても1割、上がれば5割か10割と言った。結果的には12.5%下がって、200%上がった。そして、それを聴講者は“ぶりぶり相場観”というと言って、何ヶ月か何年も経った後に電話がかかってきて「あの“ぶりぶり相場観”は当たったねえ」と盛んに言われたことがある。

9月に入り節目割れの動きが相次いだ。

1.NYダウは3ヶ月ぶりに3万ドル割れ

2.欧州ストック600が1年8ヶ月ぶりに400割れ

3.豪ポンドが37年ぶりに1.1ドル割れ

4.人民元が14年ぶりに1ドル7元割れ

5.NY原油が1月以来の1バレル80ドル割れ

6.LME銅が7月以来2ヶ月ぶりで7500ドル割れ

等々、世界の金融市場・商品市場で色々な指標が相次ぎ節目を割り込んだ。

弱気勢が勢揃いした感じである。米国のPMI(購買担当者景気指数)は好不況の分かれ目となる「50」を下回ったままだ。背景にあるのは、もちろん金利上昇である。

世の中みな真っ暗だと悲観のどん底に沈むか、または絶好の買い場が近付いた。買い場探しの秋に出かけようと思って先を目指すか、こういう状態の時のプロセスの過ごし方は大事であるが、その基本にあるのはプロセスよりもスタンスである。自分の立つ姿勢である。生意気なことを説教師ぶって言うようであるが、これが基本である。プロセスよりもスタンスである。「やり方」より「在り方」である。

買い場探しの“景気後退確率”」

大幅安の前日としては、自律反発幅は小さかった。騰落レシオは80%、25日線との乖離率は5%超で、ともに「売られ過ぎ」のレベルまでは来た。8月の貿易赤字は過去最大の2兆8000億円。景気後退懸念は強まっている。

日本経済研究センターが出す景気後退確率で言えば、景気後退はかなり確実である。後退期に入ってからは、次の収縮期には株を買い始めなければならないことになる。そして景気の「谷」まで来れば、株は先行してリバウンドしてしまうから、安値覚えがあって買えなくなる。したがって、景気後退期から景気収縮期へかけての下降過程で買い場をどこかで探していかなければならないことになるが、その状況が近づいてきたということになるだろう。